EVALUASI SISTEM INFORMASI AKUNTANSI PERSEDIAAN OBAT

(Studi Kasus pada Rumah Sakit Umum Daerah Kabupaten Kebumen)

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

AHMAD SAEFUDDIN M F0305027

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

MOTTO

“…barang siapa bertakwa kepada Allah niscaya Dia akan membukakan jalan keluar baginya, dan Dia memberinya rizki dari arah yang tidak disangka-sangka. Dan barang siapa bertawakal kepada Allah, niscaya Allah akan mencukupkan (keperluan)nya…”

(QS At Talaq: 2-3)

”Hal jazaaul ihsani illal ihsan”

PERSEMBAHAN

Kupersembahkan karya kecilku ini

untuk keluarga tercinta,

KATA PENGANTAR

Bismillaahirrahmaanirrahim…

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga syukur Alhamdulillah penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini terdapat berbagai kendala, tetapi penulis yakin bahwa di balik permasalahan itu terdapat jalan keluar. Dengan segala ketulusan dan kerendahan hati, penulis menyampaikan terima kasih dan semoga Allah SWT membalas setiap kebaikan yang penulis terima dari pihak-pihak yang membantu meluangkan waktu, tenaga, dan pikiran sehingga skripsi ini dapat terselesaikan dengan baik. Ucapan terima kasih penulis sampaikan kepada :

1. Prof. Drs. Bambang Sutopo, M.Com.,M.Si., Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

3. Drs. Santosa Tri Hananto Msi, Ak. selaku dosen pembimbing skripsi yang dengan sabar, bijaksana, dan ikhlas hati membimbing dan mengarahkan penulis sehingga penulis dapat menyelesaikan skripsi ini.

4. Dosen-dosen Fakultas Ekonomi UNS, atas ilmu, pengetahuan, dan pengalaman yang diberikan. Seluruh staf dan karyawan Fakultas Ekonomi UNS, atas bantuan dan kerjasamanya.

5. Bapak dan Ibu pegawai RSUD Kab. Kebumen, Mas Mustholih dan Mba Titi terima kasih atas masukan-masukan, arahan dan bantuannya.

6. Keluarga di Kebumen, Abii terima kasih atas perhatian dan pengorbanan yang telah engkau berikan. Sungguh kami tak kan bisa membalas pengorbanan dan kebaikan yang telah engkau berikan, jazakallahu khoir 7. Mas hanif, Mba Atun, Mba Zizah dan My Brother makasih dah

mensupport dan kasih semangat.

8. Asaatidz di Tanwirul Fikr, Ustd. Jazuly Al Demaky, Ustd syafi’ antum merupakan guru terbaik yang dengan sabar dan ikhlas mengajari kami, sungguh kami tak kan bisa membalas kebaikan antum, jazakumullahu khair.

9. Teman-teman di TF, yang aneh-aneh tapi semangatnya luar biasa, Rokhim, Eri, Imoet, Umam, Zain, Amirul dll. Semangat! terus tholabul ‘lmi walau berat dirasa semoga ilmunya bermanfaat tuk kehidupan di masa depan. 10.Teman-teman Akuntansi 2005, terima kasih atas kebersamaan yang telah

11.Dan semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini.

Semoga karya kecil ini bukan sebuah kerja tanpa makna. Penulis berharap dapat memberikan kontribusi bagi penelitian selanjutnya. Akhir kata, masukan dan kritik yang membangaun dari semua pihak senantiasa penulis nantikan untuk sebuah proses kemajuan dan perbaikan di masa yang akan datang.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Surakarta, Maret 2010

DAFTAR ISI HALAMAN PERSEMBAHAN ……….. KATA PENGANTAR ……….. DAFTAR ISI ……….... DAFTAR TABEL ……… DAFTAR GAMBAR ………

BAB I. PENDAHULUAN ………... A. Latar Belakang Masalah …..………... B. Perumusan Masalah ……….. C. Tujuan Penelitian ……….. D. Manfaat Penelitian ……… E. Manfaat Penelitian………. BAB II. TINJAUAN PUSTAKA...

A. Sistem Informasi Akuntansi

1. Pengertian Sistem ………... 2. Pengerian Informasi ………...

3. Pengertian Sistem Informasi………... 4. Pengertian Akuntansi………... 5. Pengertian Sistem Informasi Akuntansi……….. B. Persediaan... 1. Pengertian Persediaan... 2. Metode Penghitungan Persediaan... 3. Sistem Pencatatan Persediaan... C. Sistem Pengendalian Intern... 1. Definisi Sistem Pengendalian Intern... 2. Tujuan Sistem Pengendalian Intern... 3. Unsur-Unsur Sistem Pengendalian Intern... D. Sistem Informasi Akuntansi Persediaan... 1. Sistem Informasi Akuntansi Pembelian... 2. Sistem Informasi Akuntansi Penjualan... E. Kerangka Teoritis... BAB III. METODOLOGI PENELITIAN ………... A. Desain Penelitian... B. Data dan Sumber Data... C. Metode Pengumpulan Data... D. Analisis Data... BAB IV. HASIL PENELITIAN DAN PEMBAHASAN……….

A. Sejarah dan Berkembangnya RSUD Kab. Kebumen... B. Kondisi Umum RSUD Kab. Kebumen...

C. Struktur Organisasi RSUD Kab. Kebumen... D. Evaluasi Struktur Organisasi RSUD Kab. Kebumen... E. SIA Persediaan Obat RSUD Kab. Kebumen... 1. SIA Prosedur Pembelian Obat... 2. SIA Prosedur Penjualan Obat... F. Evaluasi SIA Persediaan Obat RSUD Kab. Kebumen... BAB V. PENUTUP... A. Kesimpulan... B. Saran... DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

2.1 4.1 4.2 4.3

Sistem Pembelian, Sediaan, dan Penjualan Obat... Pegawai Non Fungsional...……….. Pegawai Fungsional... Evaluasi SIA Persediaan Obat RSUD Kab. Kebumen……...

DAFTAR GAMBAR

GAMBAR Halaman

2.1 2.2 4.1

4.2 4.3

Informasi... Kerangka Pemikiran Penelitian.….……….. Struktur Organisasi Instalasi Farmasi RSUD Kab. Kebumen... Sistem Pembelian Obat RSUD Kab. Kebumen... Sistem Penjualan Obat RSUD Kab. Kebumen...

10 38

EVALUASI SISTEM INFORMASI AKUNTANSI PERSEDIAAN OBAT

(Studi Kasus pada RSUD Kab. Kebumen)

ABSTRAK

Ahmad Saefuddin M F0305027

Penelitian ini bertujuan untuk mengetahui sistem informasi akuntansi persediaan obat yang diterapkan di Rumah Sakit Umum Daerah Kabupaten Kebumen dan mengevaluasinya untuk mengetahui kelemahan dan kelebihan sistem yang diterapkan.

Penelitian ini menggunakan pendekatan studi kasus. Data yang digunakan dalam penelitian ini adalah data kualitatif yang diperoleh secara langsung dari pihak Rumah sakit melalui wawancara, observasi dan dokumentasi.

Hasil penelitian ini menunjukkan bahwa sistem akuntansi persediaan obat yang diterapkan di Rumah Sakit Umum Daerah Kabupaten Kebumen terdiri dari sistem akuntansi pembelian dan penjualan obat, serta sistem pencatatan persediaan. Kelebihan dari sistem yang ada adalah otorisasi oleh pihak yang berwenang sebagai pengendalian intern. Sedangkan kelemahan dari sistem yang ada adalah surat order pembelian dan penjualan hanya rangkap dua, fungsi gudang dan penerimaan obat masih digabung, di bagian keuangan fungsi akuntansi belum berjalan dengan baik. Berdasarkan kelemahan tersebut di atas maka peneliti merekomendasikan antara lain; surat order pembelian dan penjualan dibuat sejumlah unit organisasi terkait, pemisahan antara fungsi gudang dan penerimaan obat, merubah status RSUD Kab. Kebumen menjadi Badan Layanan Umum (BLU).

THE EVALUATION OF DRUGS INVENTORY ACCOUNTING

INFORMATION SYSTEM

(A Case of Study in Local Government Hospital of Kebumen)

ABSTRACT

Ahmad Saefuddin M F0305027

This research aims to know the drugs inventory accounting information system applied in the local government hospital of Kebumen and to evaluate the weakness and the strength of the system.

This research uses case of study approach. Data used in this research are qualitative data that gotten directly from the hospital through interview, observation and documentation.

This research result shows that drugs inventory accounting system of the local government hospital of Kebumen consists of purchasing accounting system and medicine sale, inventory registration system. The Strength of the existing system is authorization by the authorizer as internal control. While the weakness of the existing system is the purchasing and sale order mail is only double copy, the function of stores and receiving of drugs is still merged, and in finance department -the accounting system has not run well. Based on the weaknesses mentioned above, the researcher recommends: the copies of purchasing and sale order mail is made for amount of related organization units, to separate between the stores and the receiving drugs, changing the status of local government hospital of Kebumen to be general service body (BLU).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini, dunia bisnis mengalami berbagai perkembangan yang diikuti oleh perkembangan teknologi yang sangat pesat. Perkembangan tersebut menimbulkan kesulitan baru yang tidak ditemukan sebelumnya antara lain seperti masalah-masalah yang menyangkut kesulitan operasional perusahaan. Oleh sebab itu, pemimpin suatu perusahaan harus memeriksa sistem yang dimiliki, apakah sistem tersebut sudah cukup memadai dalam memenuhi kebutuhan perusahaan.

Pengelolaan yang baik dengan dukungan pihak manajemen yang handal tentunya sangat diperlukan untuk menghadapi perkembangan dunia usaha yang terus berjalan. Dalam mengambil kebijakan, pimpinan harus memperhatikan informasi-informasi mengenai kondisi dan permasalahan yang dihadapi organisasi atau perusahaan sehingga dapat dilaksanakan oleh para karyawan dengan hasil yang memuaskan. Informasi-informasi tersebut dapat diperoleh dari sistem yang telah diterapkan perusahaan.

Pada dasarnya, informasi yang dihasilkan oleh perusahaan tidak hanya dibutuhkan untuk kepentingan internal perusahaan saja, dalam hal ini adalah pihak manajemen tetapi juga dibutuhkan oleh pihak eksternal seperti kreditur, pemegang saham, dan informasi yang tersedia nantinya juga akan dijadikan sebagai dasar pertimbangan dalam pengambilan keputusan. Untuk menjamin

ketersediaan informasi yang sangat penting tersebut, maka dibutuhkan sistem yang secara jelas mengatur segala sesuatu di perusahaan.

Organisasi atau perusahaan membutuhkan sistem informasi untuk mempertahankan kemampuannya dalam berkompetisi. Sebagai suatu sistem, setiap organisasi menerima masukan-masukan menjadi keluaran-keluaran dalam bentuk produk dan jasa.

Salah satu sistem informasi penting yang dibutuhkan oleh pihak manajemen adalah Sistem Informasi Akuntansi (SIA) yang disesuaikan dengan kondisi dan kebutuhan perusahaan. Sistem Informasi Akuntansi (SIA) dalam suatu perusahaan merupakan hal yang sangat penting untuk kelangsungan perusahaan tersebut. Maka, sistem informasi yang dibuat di suatu perusahaan harus efektif, efisien, informatif, dan akurat yang artinya sistem informasi tersebut harus dapat menyediakan informasi yang berkualitas bagi pihak-pihak yang membutuhkan, harus bebas dari kesalahan-kesalahan, tidak bias, harus jelas mencerminkan maksud dan tujuan agar mudah dipahami dan berguna untuk semua pihak yang berkepentingan.

Mengingat tingginya tingkat kebutuhan akan barang farmasi dan medis di rumah sakit, terutama obat-obatan dan mengingat transaksi penjualan obat merupakan sumber keuangan perusahaan paling utama, maka diperlukan keandalan sistem yang mampu mendukung kegiatan pengadaan dan pengeluaran obat yang tentunya sangat membutuhkan sistem pengendalian. Sistem pengendalian atas persediaan obat sangat diperlukan untuk mencegah terjadinya hal-hal yang tidak diinginkan seperti kesalahan-kesalahan dan kecurangan yang mungkin terjadi dalam aktivitas pengendalian. Dalam pengendalian persediaan sendiri terdapat dua aktivitas yang saling berhubungan yaitu aktivitas penyediaan dan pengeluaran barang yang harus diamati.

Dalam Jogiyanto (2001) dijelaskan bahwa kesalahan-kesalahan yang terjadi dalam Sistem Informasi Akuntansi biasanya dikarenakan dua sebab yaitu kesalahan-kesalahan yang tidak disengaja dan kesalahan-kesalahan yang disengaja. Kesalahan-kesalahan yang tidak disengaja biasanya terjadi pada proses aplikasi data seperti kesalahan dalam memasukkan jenis barang atau kesalahan dalam memasukkan kode barang. Sedangkan yang paling kritis adalah apabila kesalahan terjadi karena faktor kesengajaan yang berupa kecurangan-kecurangan atau penyelewengan terhadap harta kekayaan milik perusahaan. Kecurangan-kecurangan dalam persahaan dapat dilakukan:

memperketat penyimpanan harta kekayaan milik perusahaan di tempat yang aman, tidak sembarang orang dapat menemukannya dan dapat masuk. 2. Oleh karyawan sendiri yang dipercaya untuk menjaga keamanan harta

milik perusahaan tersebut.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian tentang sistem informasi akuntansi dengan judul “Evaluasi Sistem Informasi Akuntansi Persediaan Obat (Studi Kasus pada Rumah Sakit

Umum Daerah Kabupaten Kebumen)”

B. Perumusan Masalah

Masih sering terjadi tujuan perusahaan tidak tercapai dengan baik karena sistem yang diterapkan berjalan kurang optimal. Oleh karena itu, pertanyaan penelitian dapat dirumuskan sebagai berikut.

1. Apakah Sistem Informasi Akuntansi dan Pengendalian Intern Persediaan Obat di Rumah Sakit Umum Daerah Kabupaten Kebumen sudah efektif dan efisien?

2. Bagaimanakah Sistem Informasi Akuntansi dan Pengendalian Intern yang efektif dan efisien?

C. Tujuan Penelitian

1. Untuk mengevaluasi apakah Sistem Informasi Akuntansi dan Pengendalian Intern Persediaan Obat yang diterapkan di Rumah Sakit Umum Daerah Kabupaten Kebumen sudah efektif.

2. Untuk memberikan rekomendasi Sistem Informasi Akuntansi dan Pengendalian Intern yang lebih efektif untuk Rumah Sakit Umum Daerah Kabupaten Kebumen.

D. Batasan Masalah Penelitian

Untuk lebih memfokuskan pada permasalahan yang diteliti dan agar masalah yang dibicarakan tidak semu dan samar dengan permasalahan yang lain, maka penelitian ini dibatsi pada hal-hal sebagai berikut:

1. Penelitian merupakan studi kasus pada Rumah Sakit Umum Daerah Kabupaten Kebumen.

2. Penelitian ini hanya membahas mengenai Sistem Informasi Akuntansi Persediaan Obat.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak perusahaan terkait yaitu Rumah Sakit Umum Daerah Kabupaten Kebumen dan para mahasiswa. Manfaat penelitian ini terbagi menjadi dua, yaitu:

1. Manfaat praktis

itu manajemen dapat segera memperbaiki dan menyempurnakan praktik-praktik yang kurang sesuai dengan Sistem Pengendalian Intern.

2. Manfaat teoritis

7

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

1. Sistem

Dalam sebuah perusahaan, sistem informasi akuntansi mempunyai peran yang sangat penting terkait dengan eksistensi perusahaan. Sistem informasi membantu perusahaan dalam menentukan metode yang akan digunakan untuk mengumpulkan, mengklasifikasi dan mengolah semua transaksi keuangan perusahaan sehingga dapat menjadi informasi berguna bagi pihak manajemen. Sistem tersebut membantu manajemen dalam melakukan pengendalian intern melalui informasi akuntansi yang berguna untuk mengukur realisasi dari perencanaan yang telah ditetapkan. Untuk memahami lebih jauh suatu sistem informasi, maka perlu dimengerti terlebih dahulu arti sistem itu sendiri. Sistem adalah sesuatu yang terdiri dari bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu (Widjajanto, 1989).

Menurut Mulyadi (2001) sistem adalah sekelompok unsur-unsur yang saling berkaitan dan bekerja sama antara yang satu dengan yang lainnya untuk mencapai tujuan tertentu. Jadi, jika unsur-unsur tersebut berinteraksi dengan baik maka tujuan perusahaan akan cepat tercapai dengan menghasilkan output yang diinginkan. Untuk memberikan gambaran yang jelas mengenai berbagai sistem yang kemudian diolah

dalam sistem akuntansi maka dalam Jogiyanto (2001) diberikan beberapa pendapat untuk mendefinisikan pengertian sistem.

a. Menurut Moscove

Sistem adalah suatu entity (kesatuan) yang terdiri atas bagian-bagian yang saling berhubungan (disebut subsistem) yang bertujuan untuk mencapai tujuan tertentu.

b. Menurut Richard F. Neuschel

Sistem adalah suatu kerangka dari prosedur-prosedur yang berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh (terintegrasi) untuk melaksanakan suatu kegiatan atau fungsi utama suatu perusahaan

Sedangkan definisi menurut Wilkinson et al. (2005: 6) “A sistem is a unified group of interacting parts that function together to achieve its

purpose”.

Suatu sistem merupakan suatu kesatuan dari bagian-bagian yang berinteraksi yang berfungsi bersama-sama untuk mencapai tujuannya. Beberapa sistem mempunyai batas-batas yang memisahkannya dari lingkungannya. Kebanyakan sistem bersifat terbuka, sistem menerima input dari lingkungannya dan menyediakan output kepada lingkungannya.

2. Informasi

Ada perbedaan antara data dan informasi. Data adalah fakta statistik dalam bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data yang telah tersaring, terorganisir, terealisasi, dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi.

Menurut Wilkinson dalam buku Sistem Informasi Akuntansi menyatakan bahwa “informasi merupakan suatu keterangan-keterangan yang berarti dan berguna bagi orang-orang yang membutuhkan” (Wilkinson et al., 2005: 5).

Menurut McLeod (2008) “Informasi adalah data hasil pemrosesan yang memiliki makna, biasanya menceritakan suatu hal yang belum diketahui kepada pengguna”.

Menurut definisi-definisi di atas, informasi adalah hasil pengolahan dari data yang digunakan untuk membantu pengambil keputusan. Agar informasi berguna dalam pengambilan keputusan, harus memiliki kriteria-kriteria sebagai berikut:

a. Relevan, suatu informasi mempunyai manfaat sebagai dasar pengambilan keputusan.

b. Akurat, ketepatan dan dapat diandalkannya suatu informasi.

c. Tepat waktu, informasi yang diperoleh terbaru dan mudah diperoleh saat dibutuhkan.

e. Jelas, tingkat informasi dapat dimengerti oleh penerima.

f. Dapat dikuantifikasi, tingkat informasi dapat dinyatakan dalam bentuk angka.

g. Konsisten, tingkat informasi dapat diperbandingkan.

Informasi merupakan keluaran (output) dari suatu proses pengolahan data yang biasanya sudah tersusun dengan baik dan mempunyai arti bagi yang menerimanya sehingga dapat digunakan sebagai dasar dalam pengambilan keputusan oleh manajemen.

Gambar 2.1 Informasi

Gambar di atas menunjukan perbedaan dan hubungan antara data dan informasi.

3. Sistem Informasi

Informasi merupakan hal yang sangat penting bagi manajemen, informasi tersebut dapat diperoleh dari suatu sistem informasi (information system). Menurut John F. Nash dan Martin B. Robert dalam Jogiyanto

(2001) sistem informasi adalah suatu kombinasi dari orang, fasilitas, teknologi, media, prosedur-prosedur dan pengendalian yang ditujukan untuk mendapatkan jalur komunikasi penting, memproses tipe transaksi tertentu, memberikan sinyal kepada manajemen dan lainnya terhadap kejadian-kejadian internal dan eksternal yang penting dan menyediakan suatu dasar untuk pembuatan keputusan.

Suatu sistem informasi dimaksudkan untuk memberikan informasi kepada semua tingkat manajemen, yaitu manajemen tingkat atas, menajemen tingkat menengah, dan manajemen tingkat bawah.

Menurut Mulyadi (2001) sistem informasi terdiri dari beberapa komponen utama, antara lain sebagai berikut.

a. Blok masukan (input block)

Masukan adalah data yang dimasukkan ke dalam sistem informasi beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut ke dalam sistem. Masukkan terdiri dari transaksi, permintaan, pertanyaan, perintah, dan pesan.

b. Blok model (model block)

Blok model terdiri dari logico-mathematical models yang mengolah masukkan dan data yang disimpan, dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran.

c. Blok keluaran (output block)

Produk suatu sistem informasi adalah keluaran yang berupa informasi yang bermutu dan dokumen untuk semua tingkat manajemen dan semua pemakai informasi, baik pemakai intern maupun pemakai luar organisasi. Keluaran sistem informasi dapat berupa laporan keuangan, faktur, surat order pembelian, cek, laporan pelaksanaan anggaran. d. Blok teknologi (technologi block)

mengakses data, menghasilkan dan menyampaikan keluaran, serta mengendalikan seluruh sistem.

e. Blok basis data (data base block)

Basis data merupakan tempat untuk menyimpan data yang digunakan untuk melayani kebutuhan pemakai informasi.

f. Blok pengendalian (control block)

Semua sistem informasi harus dilindungi dari bencana dan ancaman, seperti bencana alam, api, kecurangan, kegagalan sistem, kesalahan dan penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang yang dibayar untuk melakukan kejahatan.

Dari definisi sistem informasi yang ada, dapat diambil kesimpulan bahwa sistem informasi digunakan dalam proses pengambilan keputusan dan pengendalian dalam organisasi.

4. Akuntansi

Definisi akuntansi menurut Wilkinson et al. (2000: 5) yaitu:

Accounting has several facets. First, it is an information system in its own right. That is, employs various systemic operation to generate relevant information. Among the operation that is encompasses are (1) recording economic data (data collection), (2) maintaining stored data, and (3) presenting quantitative information in financial firm (information generation). Second, accounting is “language of business”: it provide the means by the key affairs of a business firm are expressed and summarized. Finally, accounting maybe viewed as financial information needed for overall functioning of an entity (such as a business firm).

bermacam operasi sistemis untuk membuat informasi yang relevan. Opersai tersebut meliputi:

a. Mencatat data-data ekonomi (pengumpul data) b. Memelihara data-data ekonomi (memelihara data)

c. Menampilkan informasi kuantitatif yang berhubungan dengan keuangan (pembuat informasi)

Bodnar dan Hopwood (2001) mengartikan “Accounting as an information, as an information system identities, collects, processes and

communicates economic information about an entity a wide of people”.

Akuntansi sebagai informasi, sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu entitas untuk orang banyak.

Menurut Weygandt, Kieso dan Kimel (1992) akuntansi adalah “Accounting consist of three basic activities-identifies, records, and

communicates the economic events of organization to interested user”.

Akuntansi mempunyai tiga dasar aktivitas yaitu mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi suatu organisasi kepada pihak yang berkepentingan. Informasi yang dihasilkan nantinya akan digunakan untuk mengambil keputusan.

AICPA (American Institute of Certified Public Accountants), mendefinisikan akuntansi sebagai berikut.

Dari definisi di atas dapat disimpulkan bahwa akuntansi bertujuan menghasilkan informasi yang digunakan oleh pihak-pihak di dalam perusahaan (manajemen) dan berbagai pihak di luar perusahaan (pemegang saham, pemeriksa pajak, investor, kreditor) yang mempunyai kepentingan terhadap kegiatan usaha tersebut.

5. Sistem Informasi Akuntansi

Salah satu sistem informasi yang dikembangkan di lingkungan perusahaan adalah Sistem Informasi Akuntansi. Definisi Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2006) adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi.

Weygandt et al. (2010) juga mendefinisikan pengertian Sistem Informasi Akuntansi sebagai sistem pengumpulan dan pemrosesan dan memberikan informasi keuangan untuk pengambilan keputusan. Efisiensi dan efektivitas sistem informasi akuntansi tergantung pada prinsip-prinsip dasar yaitu: (1) efektivitas biaya, (2) kegunaan, (3) flexibility.

Sistem Informasi Akuntansi merupakan suatu set sumber daya manusia dan modal dalam suatu organisasi yang bertugas untuk menyediakan informasi keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan dan pengolahan transaksi (Caushing dalam Baridwan, 2002).

a. Kumpulan aktivitas dari sumberdaya

Sumber daya disini meliputi orang-orang, peralatan dan dana yang cukup dan terkoordinasi untuk menjalankan tugas.

b. Tujuan

Tujuan Sistem Informasi Akuntansi adalah menyediakan informasi keuangan yang akan digunakan untuk mengambil keputusan.

c. Pemakai informasi

Informasi yang dihasilkan akan dipakai oleh pihak intern maupun ekstern.

Suatu Sistem Informasi Akuntansi menganalisis bagaimana suatu peristiwa atau transaksi yang mempengaruhi suatu organisasi dicatat, diikhtisarkan dan dilaporkan. Transaksi tersebut dicatat menggunakan sistem manusia dan komputer yang dimiliki organisasi, mengikhtisarkannya menggunakan metode dan tujuan akuntansi dan melaporkannya sebagai informasi untuk menarik orang-orang, baik di dalam maupun di luar organisasi.

B. Persediaan

1. Pengertian

Sedangkan Menurut Weygandt et al. (2010) “inventory have two common characteristics: (1) they are owned by the company, and (2) they

are in a form ready for sale to customers in ordinary course of business”.

Menurut Standar Akuntansi Keuangan (SAK) No 14, persediaan adalah aktiva:

a. Tersedia untuk dijual dalam kegiatan usaha normal. b. Dalam proses produksi dan atau dalam perjalanan.

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

2. Metode Penghitungan Persediaan

Ada empat metode penentuan harga persediaan menurut GAAP yang biasa digunakan yaitu:

a. Specific Unit Cost.

Beberapa bisnis yang berkaitan dalam pembelian berbeda dari unit ke unit, seperti mobil, perhiasan, dan real estate. Bisnis-bisnis ini biasanya memberi harga persediaan pada harga barang pas dari barang tertentu. Metode ini disebut juga metode identifikasi detail dan tidak praktis diterapkan untuk persediaan barang yang mempunyai karakteristik umum seperti karung gandum, kaleng .

b. Weighted Average Cost

Weighted average cost sering disebut metode harga rata-rata

1) Menentukan harga rata-rata tertimbang dengan membagi harga barang tersedia (persediaan awal ditambah pembelian) dengan jumlah unit yang tersedia (persediaan awal ditambah pembelian). 2) Menghitung persediaan akhir dari harga pokok penjualan dengan

mengalikan jumlah unit dengan harga rata-rata tertimbang per unit. c. Last In First Out

Metode LIFO juga tergantung pada harga pembelian persediaan tertentu. LIFO ditentukan sebagai berikut:

1) Harga terakhir dari persediaan adalah harga pertama yang keluar pada harga barang yang dijual.

2) Persediaan terakhir didasarkan pada harga paling lama yaitu persediaan awal ditambah pembelian paling awal pada periode tersebut.

d. First In First Out

Dengan metode FIFO perusahaan harus mempunyai catatan harga dari tiap unit persediaan yang dijual. Harga unit pada harga barang terakhir bisa saja berbeda dari harga unit yang digunakan untuk menghitung harga barang yang dijual. Penghitungan FIFO adalah sebagai berikut: 1) Harga pertama pada persediaan adalah harga pertama yang keluar

untuk harga barang yang dijual.

3. Sistem Pencatatan Persediaan

Untuk mengontrol persediaan yang dimiliki, perusahaan dapat melakukan pencatatan terhadap persediaan yang tersedia. Menurut Mulyadi (2001) ada dua metode pencatatan persediaan yaitu:

a. Metode Mutasi Persediaan

Dalam metode ini setiap mutasi persediaan dicatat dalam kartu persediaan. Metode ini cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan metode harga pokok pesanan.

b. Metode Persediaan Fisik

Dalam metode ini harga tambahan persediaan dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan. Untuk mengetahui harga pokok persediaan yang dipakai atau dijual harus dilakukan penghitungan fisik persediaan yang masih ada di gudang pada akhir periode akuntansi. Metode ini cocok digunakan dalam penentuan biaya bahan dalam perusahaan yang harga pokok produknya dikumpulkan dengan metode harga pokok proses.

C. Sistem Pengendalian Intern

1. Definisi Sistem Pengendalian Intern

baik harus mempunyai pengendalian internal yang baik, maka setiap penyimpangan akan dapat segera terdeteksi dengan baik.

Commite of sponsoring organization of the tread way commission

atau kita kenal dengan COSO dalam Wilkinson et al. (2000) mendefinisikan pengendalian intern sebagai suatu sistem, terstruktur atau proses yang diimplementasikan oleh jajaran direksi perusahaan, manajemen dan personil lain, yang dimaksudkan untuk menyediakan jaminan kelayakan mengenai pencapaian tujuan pengendalian yang meliputi:

a. Keefektifan dan efisiensi operasi perusahaan b. Realibilitas laporan keuangan

c. Pemenuhan terhadap hukum dan peraturan yang berlaku

Definisi pengendalian menurut AICPA adalah Sistem pengendalian intern meliputi organisasi semua metode dan ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknya, mengecek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen yang telah digariskan.

Dari definisi di atas dapat diambil suatu kesimpulan bahwa keberadaan sistem pengendalian intern bertujuan untuk meningkatkan kinerja perusahaan dan melindungi perusahaan dari kerugian, baik yang disebabkan oleh faktor manusia maupun faktor lain. Bahkan keberadaan sistem pengendalian intern yang baik akan mampu mengarahkan perusahaan agar senantiasa berada pada jalur pencapaian tujuan yang ditetapkan.

2. Tujuan Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern di atas menekankan tujuan yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem.

Menurut Mulyadi (2001) tujuan pengendalian intern dibagi menjadi dua macam, yaitu:

a. Pengendalian akuntansi (internal accounting control), yang meliputi kebijakan prosedur terutama untuk menjaga kekayaan dan catatan organisasi, mengecek ketelitian dan keandalan data akuntansi.

Tujuan sistem pengendalian intern menurut Wilkinson et al. (2000) adalah:

a. Melindungi aset perusahaan (yaitu sumber daya, termasuk data dan informasi).

b. Memastikan ketepatan dan keandalan data dan informasi akuntansi (artinya menjaga agar data dan informasi bebas dari kesalahan dan menyediakan hasil yang konsisten bila memproses data yang serupa). c. Mendorong efisiensi di semua operasi perusahaan.

d. Mendorong kepatuhan terhadap kebijakan dan prosedur yang ditetapkan manajemen.

Lebih lanjut, pengendalian intern mempunyai tiga fungsi penting yaitu:

a. Preventive control

Pengendalian preventif adalah suatu pengendalian yang menghalangi atau mencegah suatu masalah sebelum masalah tersebut muncul. Pengendalian preventif ini biasanya dilakukan dengan penggunaan personal dengan kualitas tinggi, pemisahan tugas pegawai yang sesuai, dan pengawasan aset fisik, fasilitas, dan informasi secara efektif. b. Detective control

c. Corrective control

Pengendalian ini memperbaiki masalah-masalah yang telah ditutup oleh pengendalian detektif. Pengendalian ini meliputi prosedur-prosedur yang diambil untuk mengidentifikasikan sebab suatu masalah, memperbaiki kesalahan atau kesulitan, dan memodifikasi sistem sehingga masalah-masalah dimasa depan dapat diminimalisasi atau dikurangi. Misalnya; membuat back up penggandaan dari transaksi kunci dan file master.

3. Unsur-unsur Sistem Pengendalian Intern

Menurut Mulyadi (2001) sistem pengendalian intern mempunyai unsur-unsur pokok sebagai berikut.

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut.

1) Fungsi-fungsi operasi dan penyimpanan harus dipisahkan dari fungsi akuntansi.

Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. Jadi apabila terjadi perangkapan fungsi, hal ini akan membuka suatu kemungkinan terjadinya pencatatan transaksi yang seharusnya tidak terjadi, sehingga data akuntansi yang dihasilkan tidak dapat dipercaya kebenarannya, dan sebagai akibatnya kekayaan perusahaan tidak terjamin kekayaannya.

2) Suatu fungsi tidak boleh diberikan tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk memberikan otorisasi atas terlaksananya setiap transaksi. Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang dalam memberikan otorisasi terlaksananya transaksi dalam organisasi. Penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.

Prosedur yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan (reliability) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya sehingga akan menjadi masukan yang dapat dipercaya bagi perusahaan.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Cara-cara yang umum dipakai peruahaan dalam menciptakan praktik yang sehat yaitu:

1) Penggunaan formulir urut cetak yang pemakaiannya harus dapat dipertanggungjawabkan oleh yang berwenang untuk terlaksananya transaksi.

2) Pemeriksaaan (surprised audit) yang dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa. Hal ini akan mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau unit organisasi tanpa ada campur tangan dari orang atau unit organisasi lain. Karena setiap transaksi dilaksanakan dengan campur tangan pihak lain sehingga terjadi internal checking terhadap pelaksanaan tugas setiap unit organisasi

4) Perputaran jabatan (job rotation) yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat dihindari.

5) Keharusan mengambil cuti bagi karyawan yang berhak. Selama cuti, jabatan karyawan yang bersangkutan digantikan sementara oleh pejabat lain sehingga apabila terjadi kecurangan dalam departemen yang bersangkutan dapat diungkap oleh pejabat yang menggantikannya.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

7) Pembentukan unit organisasi yang bertugas mengecek efektivitas unsur-unsur sistem pengendalian intern. Unit organisasi ini disebut dengan satuan pengawas intern atau staf pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Kapabilitas karyawan merupakan unsur sistem pengendalian intern yang paling penting. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan tugasnya secara efektif dan efisien.

D. Sistem Informsi Akuntansi Persediaan

1. Sistem Informasi Akuntansi Pembelian atau Pengadaan Barang

Siklus pembalian meliputi transaksi-transaksi yang terkait dengan pembelian dan pembayaran. Pengendalian yang dilakukan ditujukan pada aktivitas seperti pemesanan dan penerimaan barang serta pengeluran kas. Aktivitas pembelian diselenggarakan untuk menyediakan bahan baku, persediaan maupun aktiva tetap yang dibutuhkan untuk operasi perusahaan.

Menurut Mulyadi (2001) sistem pembelian digolongkan menjadi dua macam yaitu pembelian lokal dan pembelian impor. Pembelian lokal adalah pembelian yang berasal dari pemasok dalam negeri, sedangkan pembelian impor adalah pembelian dari pemasok luar negeri.

Sistem akuntansi pembelian digunakan dalam perusahaan untuk menyediakan barang dan jasa yang diperlukan oleh perusahaan. Pembelian adalah transaksi bisnis yang meliputi perolehan barang atau jasa yang diperlukan dalam proses produksi atau untuk dijual pada tertentu yang menimbulkan kewajiban.

a. Sistem Pengendalian Intern Pembelian

menunjang dipatuhinya kebijakan manajemen yang telah ditetapkan dalam kaitannya dengan pembelian.

Menurut Mulyadi (2001) fungsi yang terkait dalam sistem pembelian adalah

1) Fungsi gudang

Bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. 2) Fungsi pembelian

Bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3) Fungsi penerimaan barang

Bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima perusahaan. Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal dari transaksi retur.

4) Fungsi pencatatan utang

b. Pengendalian Intern yang Sebaiknya Dilakuan

Untuk melakuan pengawasan pada siklus pembelian serta pengendalian intern di dalamnya, maka harus diperhatikan elemen pengendalian intern siklus pembelian. Menurut Mulyadi (1997) elemen-elemen sistem pengendalian intern itu adalah:

1) Organisasi

a) Fungsi pembelian harus terpisah dari fungsi penerimaan b) Fungsi pembelian harus terpisah dari fungsi akuntansi c) Fungsi pembelian harus terpisah dari fungsi penyimpanan d) Transaksi pembelian harus dilaksanakan oleh fungsi gudang,

fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. 2) Sistem otorisasi dan prosedur pencatatan

a) Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang yang disimpan dalam gudang, atau oleh fungsi pemakaian barang untuk barang yang langsung dipakai.

b) Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat yang lebih tinggi.

c) Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

e) Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung oleh surat order pembelian, laporan penermaan barang, dan faktur dari pemasok.

f) Pencatatan ke dalam kartu utang dan registrasi bukti kas keluar (voucher register) diotorisasi oleh fungsi akuntansi.

3) Praktik yang sehat

a) Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang. b) Surat order pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi pembelian. c) Laporan penerimaan barang bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan. d) Pemasok dipilih berdasarkan jawaban penawaran harga

bersaing dari pemasok.

e) Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

2. Sistem Informasi Akuntansi Penjualan atau Pengeluaran Barang

Aktivitas penjualan atau pengeluaran barang terkait dengan siklus pendapatan. Aktivitas penjualan diselenggarakan untuk pengeluaran bahan baku, persediaan maupun aktiva tetap yang tersedia untuk dijual.

Dalam transaksi penjualan tunai, barang diserahan oleh fungsi pengiriman kepada customer atau jasa baru diserahkan jika fungsi penerimaan kas telah menerima uang dari customer.

a. Sistem Pengendalian Intern Penjualan

Menurut Mulyadi (2001) fungsi yang terkait dengan sistem pengeluaran barang adalah:

1) Fungsi penjualan

Fungsi ini bertanggung jawab untuk membuat faktur penjualan tunai yang memungkinkan fungsi penerimaan kas menerima kas dari customer dan yang merupakan perintah kepada fungsi pengiriman untuk menyerahkan barang kepada customer.

2) Fungsi gudang

Fungsi ini bertanggung jawab untuk menyimpan dan menyiapkan barang yang dipesan oleh customer serta menyerahkan barang ke fungsi pengiriman.

3) Fungsi akuntansi

Fungsi ini bertanggung jawab untuk mencatat transaksi penjualan ke dalam jurnal penjualan.

Fungsi ini bertanggung jawab terhadap penerimaan uang dari customer atas barang yang telah dibeli.

Dokumen yang digunakan dalam sistem pengeluaran barang adalah

1) Bukti permintaan dan pengeluaran barang

Berfungsi sebagai bukti pengeluaran barang dari gudang. 2) Bukti pengembalian barang ke gudang

Digunakan untuk mengembalikan barang ke gudang apabila barang tidak jadi dibeli.

3) Kartu gudang

Kartu ini digunakan untuk mencatat kuantitas bahan baku yang dikeluarkan dari gudang.

4) Kartu persediaan

Digunakan untuk mencatat berkurangnya kuantitas barang. Laporan yang digunakan adalah laporan pengeluaran barang, laporan ini dibuat oleh fungsi gudang untuk menunjukkan bahwa barang yang dikeluarkan dari gudang telah memenuhi jenis, spesifikasi mutu dan kuantitas seperti yang tercantum dalam bukti permintaan pengeluaran barang.

b. Kesalahan yang Mungkin Terjadi dalam Aktivitas Penjualan

2) Kas yang diterima oleh fungsi penerimaan kas digunakan untuk kepentingan pribadi.

3) Barang yang diserahkan ke pembeli tidak sama dengan barang yang dipesan.

4) Harga barang dicantumkan salah pada faktur penjualan tunai. 5) Penyerahan barang tidak diotorisasi oleh pejabat yang berwenang. 6) Catatan akuntansi diisi dengan transaksi penjuanlan fiktif.

c. Aktivitas pengendalian yang sebaiknya dilakukan 1) Organisasi

a) Fungsi penjualan harus terpisah dari fungsi penerimaan kas. b) Fungsi penjualan harus terpisah dari fungsi akuntansi.

c) Fungsi penyerahan barang harus terpisah dari fungsi akuntansi. d) Fungsi akuntansi harus terpisah dari fungsi operasi dan fungsi

gudang.

2) Sistem otorisasi dan prosedur pencatatan

a) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

b) Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai.

d) Pencatatan ke dalam catatan akuntansi harus didasarkan pada dokumen sumber yang dilampiri dokumen pendukung yang lengkap.

3) Praktik yang sehat

a) Jumlah kas dari transaksi penjualan tunai segera disetor ke bagian pencatatan.

b) Penghitungan saldo kas yang ada di tangan fungsi penerimaan kas dilakukan secara periodik dan secara mendadak sewaktu-waktu oleh fungsi audit intern.

Pembelian Faktur dari pemasok Surat Permintaan Penawaran Harga Permintaan

pembelian barang

Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada. Dilakukan oleh Bagian Gudang.

Surat Permintaan Pembelian

Otorisasi umum dan khusus untuk setiap barang yang akan dibeli.

Barang dapat diminta untuk tujuan dan kuantitas yang tidak semestinya.

Pembuatan surat order pembelian

Fungsi pembelin bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok, dan mengeluarkan order pembelian. Dilakukan oleh Bagian Pembelian.

Surat Order Pembelian Setiap order pembelian harus didasarkan pada surat permintaan pembelian yang telah diotorisasi.

Pembelian dapat terjadi dengan tujuan yang tidak semestinya.

Penerimaan barang Fungsi penerimaan barang bertanggung jawab melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok. Dilakukan oleh Bagian Penerimaan Barang.

Laporan Penerimaan Barang

Setiap penerimaan barang harus terdapat surat order pembelian yang telah diotorisasi.

Fungsi penerimaan barang menghitung dan membandingkan barang yang diterima dengan surat order pembelian.

Barang yang diterima kemungkinan tidak dipesan sebelumnya.

Perusahaan kemungkinan menerima barang yang rusak, kuantitas dan jenis barang salah.

Penyimpanan barang

Fungsi gudang bertanggung jawab untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Dilakukan oleh Bagian Gudang.

Setiap kali terjadi penyerahan barang dari fungsi penerimaan ke fungsi gudang harus

didokumentasikan dalam “tanda terima barang”.

Fungsi gudang dapat memungkiri telah menyimpan barang.

Tahap Transaksi Fungsi/Bagian Formulir/Dokumen Aktivitas Pengendalian Intern Kerugian/Kecurangan yang

Mungkin Timbul

Pencatatan utang Fungsi pencatat utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dakumen sumber (bukti kas keluar) yang berfungsi sebagai

Kartu Utang Bukti Kas Keluar

Setiap pencatatan harus dilandasi dokumen sumber bukti kas keluar dan dokumen pendukung yang lengkap.

pembantu utang. Dilakukan oleh Bagian Utang.

Persediaan

Penghitungan fisik Fungsi penghitungan fisik bertanggung jawab menghitung, mengukur dan mengecek mutu barang. Dilakukan oleh Bagian Tim Penghitungan Fisik Sediaan Fungsi akuntansi umum bertanggung jawab untuk mencatat jurnal adjustmen sebagai hasil penghitungan fisik persediaan ke dalam jurnal umum. Dilakukan oleh Bagian Akuntansi.

Fungsi gudang bertanggung jawab untuk melakukan adjustmen data kuantitas persediaan yang dicatat dalam kartu gudang berdasarkan hasil penghitungan fisik persediaan.

penghitung dan fungsi pengecek. Penggunaan kartu penghitungan fisik sediaan bernomor urut.

Sediaan salah dihitung.

Sediaan dihitung lebih dari satu kali.

Laporan yang dihasilkan kurang akurat.

Tahap Transaksi Fungsi/Bagian Formulir/Dokumen Aktivitas Pengendalian Intern Kerugian/Kecurangan yang

Mungkin Timbul Penjualan

Penerimaan order dari customer

Fungsi penjualan berfungsi menerima order dari customer, membuat faktur penjualan tunai yang memungkinkan fungsi penerimaan kas menerima kas dari dari customer dan yang merupakan perintah kepada fungsi pengiriman untuk menyerahkan barang kepada customer. Dilakukan oleh Bagian Order Penjualan.

Faktur Penjualan Tunai Fungsi penjualan harus terpisah dari fungsi penerimaan kas. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

Faktur prnjualan tunai bernomor urut cetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

Penjualan dilakukan kepada orang yang tidak sah.

faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya dengan segera ke bank.

Fungsi penerimaan kas harus terpisah dari fungsi akuntansi.

Kas yang diterima oleh fungsi penerimaan kas digunakan untuk kepentingan pribadi.

Terjadi kecurangan dan salah saji.

Pengambilan barang

Fungsi gudang bertanggung jawab menyiapkan barang/obat sesuai dengan pesanan, serta menyerahkan ke fungsi pengiriman. Dilakukan oleh Bagian Gudang.

Kartu Gudang Memisahkan antara fungsi gudang dan fungsi pengiriman.

Terjadi kecurangan dan salah saji.

Tahap Transaksi Fungsi/Bagian Formulir/Dokumen Aktivitas Pengendalian Intern Kerugian/Kecurangan yang

Mungkin Timbul Pengiriman barang Fungsi pengiriman barang bertanggung

jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar. Dilakukan oleh Bagian Pengiriman

Fungsi penyerahan barang harus terpisah dari fungsi akuntansi. Penyerahan barang diotorisasi oleh fungsi pengiriman barang dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

Barang yang diserahkan kepada pembeli tidak sama dengan barang yang dipesan.

Penyerahan barang yang tidak diotorisasi oleh yang berwenag.

Pencatatan Transaksi

Fungsi akuntansi bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas, dan pembuat laporan penjualan. Dilakukan oleh Bagian Jurnal

Jurnal Penjualan Juranal Penerimaan Kas

Jurnal Umum

Fungsi akuntansi harus terpisah dari fungsi operasi dan fungsi penyimpanan uang dan barang. Pencatatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap.

Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

E. Kerangka Teoritis

Guna memudahkan dalam memahami inti pemikiran penulis, maka perlu dibuat kerangka teoritis dari permasalahan yang akan diangkat oleh penulis yaitu sebagai barikut.

Gambar 2.2 Kerangka Pemikiran

Adapun penjelasan kerangka teoritis di atas adalah sebagai berikut.

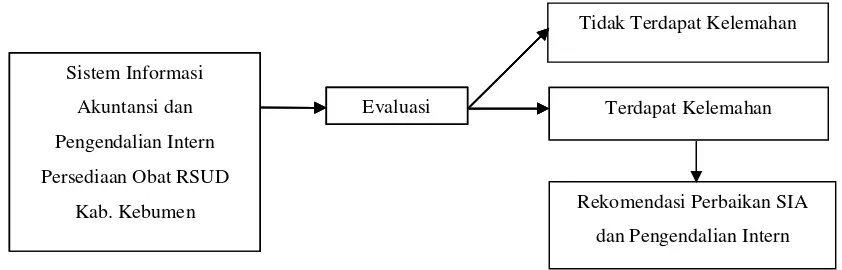

1. Mengevaluasi Sistem Informasi Akuntansi dan Pengendalian Intern Persediaan Obat RSUD Kab. Kebumen dengan cara membandingkan dengan teori yang ada.

2. Hasil evaluasi ini kemudian dilihat apakah terdapat kelemahan atau tidak dalam Sistem Informasi Akuntansi dan Pengendalian Intern Persediaan Obat yang digunakan.

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian mengenai Sistem Informasi Akuntansi Persediaan Obat Rumah Sakit Umum Daerah Kabupaten Kebumen, dilakukan dengan menggunakan pendekatan studi kasus. Studi kasus merupakan metode pengumpulan data yang dilakukan dengan cara melakukan peninjauan langsung ke objek penelitian yaitu Rumah Sakit Umum Daerah Kabupaten Kebumen untuk memperoleh data-data sesuai dengan teknik pengumpulan data yaitu observasi, wawancara dan dokumentasi. Kemudian data-data yang sudah ada akan digunakan untuk mengevaluasi siklus pembelian dan pengeluaran obat serta sistem pengendalian internnya. Data-data tersebut dievaluasi dengan cara membandingkan dengan teori-teori mengenai siklus pembelian dan penjualan barang sebagai landasan dalam penelitian.

B. Data dan Sumber Data

Dalam penelitian ini diperlukan adanya data dari Rumah Sakit Umum Daerah Kabupaten Kebumen yang dapat membantu penelitian yang nantinya akan disusun dan diolah untuk memperkuat analisis. Data yang akan digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh secara langsung dari pihak perusahaan melalui wawancara, selanjutnya data tersebut diolah dan disimpulkan.

Adapun data yang akan digunakan adalah sebagai berikut.

1. Sejarah berdirinya dan berkembangnya Rumah Sakit Umum Daerah Kabupaten Kabupaten Kebumen.

2. Struktur organisasi yang diterapkan dan bagian-bagian terkait. 3. Sumberdaya di Rumah Sakit Umum Daerah Kabupaten Kebumen.

4. Sistem dan prosedur yang dibagi dalam siklus pengadaan dan pengeluaran obat.

5. Dokumen-dokumen yang berhubungan dengan siklus pembelian dan pengeluaran obat di RSUD Kab. Kebumen. Dokumen tersebut antara lain: a. Dokumen pembelian obat.

b. Dokumen penjualan obat.

C. Metode Pengumpulan Data

1. Interview

Interview merupakan metode pengumpulan data yang dilakukan

2. Observasi

Merupakan teknik pengumpulan data yang dilakukan dengan pengamatan secara langsung pada aktivitas yang diteliti. Pengamatan akan dilakukan langsung pada objek penelitian yaitu RSUD Kab. Kebumen di bagian yang terkait dengan siklus pembelian obat yaitu bagian instalasi farmasi.

3. Dokumentasi

Merupakan teknik pengumpulan data yang dilakukan dengan mengumpulkan data-data atau dokumen-dokumen yang dimiliki perusahaan yang berhubungan dengan siklus pembelian obat yaitu sistem dan prosedur akuntansi yang berupa surat permintaan pembelian bagian farmasi dan medis, surat order pembelian obat serta penerimaan barang farmasi dan medis.

D. Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis secara kualitatif yaitu analisis yang dilakukan dengan mencari kelebihan dan kelemahan Sistem Informasi Akuntansi Prsediaan Obat yang ada di RSUD Kab. Kebumen.

Analisis terhadap data yang telah diperoleh dilakukan dengan langkah-langkah sebagai berikut:

a) Gambaran umum perusahaan. b) Struktur organisasi.

c) Sistem dan prosedur pembelian serta penjualan obat.

d) Dokumen-dokumen yang digunakan, termasuk yang terkait dengan Sistem Informasi Akuntansi Persediaan Obat.

2. Mengevaluasi kelayakan elemen Sistem Informasi Akuntansi Pengendalian Obat pada RSUD Kab. Kebumen.

3. Mengevaluasi sistem dan prosedur siklus persediaan obat berdasarkan kelayakan elemen sistem pengendalian intern.

4. Menarik kesimpulan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah dan Berkembangnya RSUD Kabupaten Kebumen

Rumah Sakit Umum Daerah Kabupaten Kebumen berdiri sejak tahun 1916, dikelola oleh misi Zending Belanda. Resmi menjadi milik Pemerintah Daerah Kabupaten Kebumen tahun 1953. Berdasarkan Perda No.3 th 2002, Rumah Sakit Umum Daerah Kebumen berubah menjadi Badan Pengelolaan (Esselon II) kemudian Rumah Sakit Umum Daerah Kabupaten Kebumen berubah lagi berdasarkan Perda No.14 th 2008 menjadi Rumah Sakit Umum Daerah (Esselon III). SK Menteri Kesehatan RI No.233/Menkes/SK/VI/ 1983 Tentang Penetapan Tambahan Beberapa Rumah Sakit Umum Pemerintah Sebagai Rumah Sakit Umum Pemerintah Kelas B dan C yang menetapkan Rumah Sakit Umum Daerah Kabupaten Kebumen termasuk kelas C. Rumah Sakit Umum Daerah Kabupaten Kebumen dipimpin oleh seorang direktur mempunyai luas lahan: 3,2 Ha dan luas bangunan: 6000 M2.

1. Visi

Visi Rumah Sakit Umum Daerah Kabupaten Kebumen adalah Sebagai Rumah Sakit terbaik di bidang Trauma di Propinsi Jawa Tengah Bagian Selatan.

2. Misi

Misi Rumah Sakit Umum Daerah Kabupaten Kebumen antara lain:

a. Meningkatkan mutu dan cakupan pelayanan sehingga dapat memenuhi kebutuhan masyarakat, sebagai rumah sakit rujukan Propinsi Jawa Tengah Bagian Selatan.

b. Mengembangkan pelayanan dan sarana prasarana menjadi rumah sakit Tipe B non pendidikan.

c. Mewujudkan pelayanan rumah sakit yang bermutu dan dapat memuaskan pasien dan efisien dalam pengelolaannya.

d. Meningkatkan pembinaan SDM dalam peningkatan kompetensi tinggi dan karakter yang berperhatian terhadap pasien .

e. Merestrukturisasi organisasi dan manajemen menjadi Badan Layanan Umum.

3. Fasilitas Pelayanan

Fasilitas pelayanan yang ada di RSUD Kab. Kebumen adalah pelayanan pasien rawat jalan, pelayanan rawat inap, dan fasilitas penunjang pelayanan medis 24 jam.

a. Fasilitas pelayanan pasien rawat jalan meliputi: 1) Poliklinik gigi

2) Pelayanan psikologi

3) Pelayanan spesialis rawat jalan, meliputi: a) Spesialis bedah

e) Spesialis penyakit mata f) Spesialis penyakit syaraf

g) Spesialis penyakit kulit dan kelamin h) Spesialis THT

i) Spesialis penyakit jiwa j) Spesialis orthopedi

b. Fasilitas pelayanan pasien rawat jalan meliputi: 1) Bangsal anggrek

2) Bangsal terate 3) Bangsal cempaka 4) Bangsal dahlia 5) Bangsal melati 6) Bangsal bougenville 7) Bangsal peristi

8) Instalasi gawat darurat

c. Fasilitas penunjang pelayanan medis meliputi: 1) Instalasi fisioterapi

2) Instalasi radiologi /elektromedis diagnostik 3) Instalasi farmasi (apotek)

4) Instalasi bedah sentral 5) Laboratorium klinik

B. Kondisi Umum Rumah Sakit Umum Daerah Kabupaten Kebumen

1. Kepegawaian

Untuk meningkatkan ketertiban, kelancaran dan memperoleh hasil yang memuaskan maka diadakan pengawasan terhadap karyawan oleh Bagian Kepagawaian yang diberi kepercayaan dalam mengawasi karyawan.

Tugas kepegawaian antara lain:

a. melaksanakan perencanaan kebutuhan pegawai dengan menganalisis kebutuhan pegawai yang disesuaikan antara standar ideal dengan keadaan riil untuk mencukupi kebutuhan pegawai.

b. melaksanakan mutasi pegawai berdasarkan kebutuhan unit kerja pegawai untuk bahan rapat dengan Tim Mutasi Internal Pegawai RSUD Kab. Kebumen agar terwujud kebutuhan pegawai di unit-unit kerja.

c. melaksanakan pelatihan pegawai berdasarkan analisis kebutuhan diklat dengan cara swakelola, kerjasama dengan pihak ketiga, untuk peningakatan dan pengembangan sumber daya manusia.

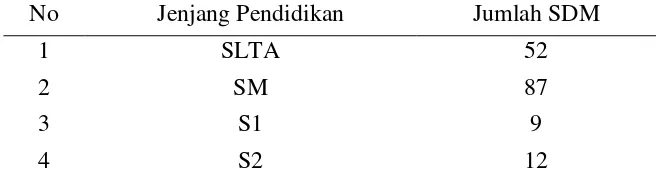

2. Tingkat Pendidikan

Tabel 4.1 Pegwai Fungsional

No Jenjang Pendidikan Jumlah SDM

1 SLTA 52

2 SM 87

3 S1 9

4 S2 12

Tabel 4.2 Pegawai Non Fungsional

No Jenjang Pendidikan Jumlah SDM

1 SD 5

2 SLTP 23

3 SLTA 92

4 SM 90

5 S1 35

6 S2 5

3. Disiplin Kerja

RSUD Kab. Kebumen menerapkan kedisiplinan dalam bekerja. Hal ini dimaksudkan agar tercipta lingkungan kerja yang baik serta menjadikan karyawan lebih bertanggung jawab terhadap pekerjaannya.

Kedisiplinan yang diterapkan di RSUD Kab. Kebumen antara lain: a. Setiap karyawan yang akan meninggalkan tempat kerja pada saat jam

kerja harus izin terlebih dahulu.

b. Selama jam kerja, karyawan diharuskan memakai seragam sasuai dengan ketentuan yang ada.

c. Ketentuan jam kerja adalah sebagai berikut

1)Hari Senin sampai Kamis masuk kerja pada pkl. 08.00-14.00 2)Jumat masuk kerja pada pkl. 08.00-11.00

4)Untuk karyawan yang masuk 24 jam (perawat) dibagi menjadi tiga sift:

a) Masuk pagi pkl. 07.00-14.00 b) Masuk siang pkl. 14.00-20.00 c) Masuk malam pkl. 20.00-07.00 4. Pemeliharaan Tempat Kerja dan Lingkungan

RSUD Kab. Kebumen sangat memperhatikan pemeliharaan lingkungan. Untuk menjaga dan memelihara lingkungan kerja seperti kamar mandi, ruang ber-AC, halaman dan lingkungan lainnya dilakukan oleh petugas kebersihan.

C. Struktur Organisasi Rumah Sakit Umum Daerah Kabupaten Kebumen

Organisasi merupakan suatu sarana atau alat untuk mencapai tujuan atau sebagai wadah kegiatan orang-orang yang bekerja sama dalam usaha mencapai tujuan tertentu. Dalam wadah kegiatan tersebut harus jelas adanya pendelegasian tugas, tanggung jawab, wewenang, hubungan dan tata kerja masing-masing bagian. Pendelegasian tersebut dimaksudkan untuk menghindari pelepasan tanggung jawab di unsur pimpinan sesuai dengan struktur organisasi yang ada untuk mencapai tujuan perusahaan yang telah ditetapkan.

1. Direktur

Merupakan pejabat struktural tertinggi di Badan Rumah Sakit Umum Daerah Kabupaten Kebumen yang bertugas:

a. Merumuskan Pogram Kerja RSUD Kab. Kebumen berdasarkan peraturan yang berlaku sesuai kebijakan Bupati dengan memperhatikan evaluasi program tahun lalu, memperhatikan berbagai masukan dan aspirasi masyarakat.

b. Mendistribusikan tugas kepada Kepala Bagian dan para Kepala Bidang RSUD Kab. Kebumen sesuai bidang tugas dan fungsi masing-masing agar semua tugas dapat terselesaikan dengan baik dan lancar.

c. Memantau pelaksanaan tugas bawahan baik secara langsung maupun tidak langsung guna keberhasilan pelaksanaan tugas.

d. Memberikan penilaian pekerjaan kepada para Kepala Bagian dan Kepala Bidang pada RSUD Kab. Kebumen.

2. Instalasi

Instalasi merupakan fasilitas penyelenggaraan pelayanan dan keperawatan, pelayanan penunjang medis, kegiatan penelitian, pengembangan, pendidikan, pelatihan dan pemeliharaan prasarana RSUD Kab. Kebumen.

3. Bagian Tata Usaha

a. Melaksanakan urusan surat-menyurat yang meliputi memproses surat masuk dan keluar dengan cara mengelompokkan jenis surat, menyediakan dan mendistribusikan sesuai disposisi pimpinan.

b. melaksanakan evaluasi pelaksanaan program dan kegiatan yang meliputi kebutuhan material, finansial, personal dan fungsi sosial rumah sakit dengan cara mengidentifikasi dan membandingkan data dengan capaian program.

c. melaksanakan kegiatan administrasi kepegawaian dengan cara menghimpun dan menginventarisasi, memproses data kepegawaian agar data terkelola dengan baik.

4. Bidang Pelayanan Medis

Uraian Tugas Jabatan Kepala Bidang Pelayanan Medis pada RSUD Kab. Kebumen sebagai berikut:

a. Menyusun Program Kerja Bidang Pelayanan Medis pada RSUD Kab. Kebumen berdasarkan Program Kerja pada RSUD Kab. Kebumen serta hasil evaluasi agar pelaksanaan kegiatan tercapai secara efektif dan efisien.

b. Melaksanakan pengawasan dan pengendalian pelayanan medis secara langsung maupun tidak langsung guna terselenggaranya pelayanan medis sesuai dengan standar operasional prosedur.

d. Menyelenggarakan fasilitas perawatan rawat inap berdasarkan kebutuhan masyarakat untuk meningkatkan mutu pelayanan.

e. Melaksanakan pelayanan keperawatan berdasarkan standar operasional prosedur guna terwujudnya pelayanan keperawatan yang memenuhi standar mutu pelayanan.

5. Bidang Penunjang Non Medis

Uraian tugas jabatan Kepala Seksi Penunjang Non Medis pada Bidang Penunjang Medis dan Non Medis pada RSUD Kab. Kebumen sebagai berikut.

a. Membuat perencanaan kegiatan dan kebutuhan bidang pelayanan penunjang medis dan penunjang non medis sesuai skala prioritas dan kebutuhan dalam rangka peningkatan mutu pelayanan.

b. Mengendalikan kebutuhan pelaksanaan kegiatan penunjang medis dengan cara memantau ke instalasi-instalasi secara periodik atau menerima laporan-laporan agar penggunaannya lebih efektif dan efisien.

c. Melaksanakan pengaturan pendistribusian barang-barang non medis sesuai usulan dan kebutuhan agar pelaksanaan tugas berjalan dengan lancar.

6. Bidang Keuangan

a. Melaksanakan koordinasi penyusunan anggaran berdasarkan laporan dari masing-masing Seksi di Bidang Keuangan untuk dapat diketahui kebutuhan anggaran dalam satu tahun.

b. Melakukan perbendaharaan dengan cara melakukan penerimaan, penyimpanan dan pengeluaran keuangan berdasarkan ketentuan dan peraturan yang berlaku untuk tertib administrasi keuangan.

c. Meneliti kelengkapan Surat Permintaan Pembayaran Langsung (SPP LS) Pengadaan Barang/Jasa yang disampaikan oleh Bendahara Pengeluaran dan diketahui/disetujui oleh Pejabat Pelaksana Teknis Kegiatan(PPTK) guna penerbitan Surat Perintah Membayar (SPM). d. Meneliti kelengkapan Surat Permintaan Pembayaran Langsung

(SPPLS) Gaji dan Tunjangan Pegawai Negeri Sipil serta penghasilan lainnya, Surat Permintaan Pembayaran Uang Persediaan/Ganti Uang/Tambah Uang (SPP UP/GU/TU) yang dilakukan oleh Bendahara Pengeluaran guna penerbitan Surat Perintah Membayar (SPM).

D. Evaluasi Struktur Organisasi RSUD Kab. Kebumen

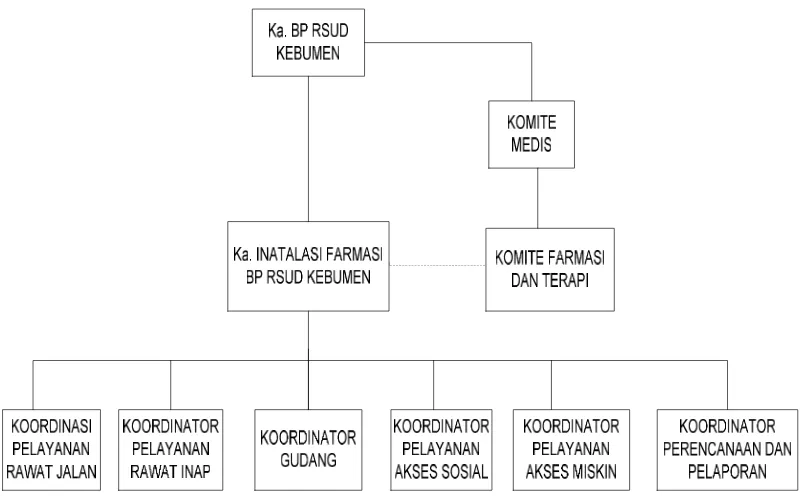

Struktur organisasi yang diterapkan oleh Rumah Sakit Umum Daerah Kabupaten Kebumen termasuk dalam struktur organisai yang berbentuk fungsional yaitu menggolongkan menjadi departemen-departemen berdasarkan fungsi dalam organisasi tersebut. Struktur organisasi yang ada pada RSUD Kab. Kebumen sudah cukup baik karena dalam pemisahan tugas berdasarkan fungsi masing-masing bagian cukup jelas satu dengan lainnya dan tidak ada bagian yang memiliki kesamaan tugas. Setiap subbagian telah memiliki tugas masing-masing yang berbeda dari subbagian yang lainnya. Namun demikin, masih ada beberapa kelemahan dalam Struktur Organisasi Instalasi Farmasi yang ada pada RSUD Kab. Kebumen. Kelemahan-kelemahan tersebut antara lain sebagai berikut.

Gambar 4.1 Struktur Organisasi Instalasi Farmasi RSUD Kab. Kebumen

2. Kedudukan Bagian Penerimaan Barang dan Bagian Gudang dalam Struktur Organisasi Instalasi Farmasi kurang jelas.