ANALISIS UPAYA PENINGKATAN PERAN INSPEKTORAT DAN PENGUATAN IMPLEMENTASI SPIP DALAM MENJAMIN PERBAIKAN KINERJA PEMERINTAH:

STUDI PADA INSPEKTORAT KABUPATEN ABC Oleh: Sukis, Ak., CA., MM.

Abstrak

Penelitian ini menggunakan kerangka pikir bahwa apabila Fungsi Internal Auditor dapat berjalan dengan baik, kinerja Pemerintah Pusat maupun Daerah dapat semakin meningkat. Internal Auditor tugas utamanya menguji kehandalan SPIP, apabila sistem pengendaliannya memadai atau dengan kata lain tujuan pengendalian dapat tercapai, sasaran dan kinerja organisasi yang sedang diuji juga tercapai.

Peran dan Fungsi Inspektorat Kabupaten ABC sebagai Internal Auditor, diperlukan upaya-upaya peningkatan perannya agar program-program pemerintah daerah dapat tercapai secara efektif dan efisien dengan cara yang transparan, partisipatif, akuntabel dan bebas Korupsi, Kolusi dan Nepotisme (KKN).

Aspek Kepemimpinan dengan gaya kepemimpinan situasional merupakan hal yang sangat penting dalam merubah peran Inspektorat Kabupaten ABC dengan kondisi SDM yang sangat rendah baik kualitas maupun kuantitasnya.

Penguatan peran Inspektorat Kabupaten ABC dilakukan dengan restrukturisasi Inspektorat secara total yang sudah dimulai tahun 2008, menempatkan SDM yang mempunyai kompetensi secara bertahap, mengikutsertakan SDM dalam diklat sertifikasi auditor, diklat substantif, dan pendidikan profesi berkelanjutan.

Learning secara berkelanjutan tentang pemerintahan yang baik (Good Governance) merupakan syarat dalam perbaikan kinerja Pemerintah Kabupaten ABC, terkait fungsi penjaminan dan pembinaan Inspetorat telah melakukan reviu, evaluasi laporan keuangan, laporan kinerja instansi pemerintah, program atau kegiatan, dan sosialisasi program/kegiatan dengan the best practices dalam penyelenggaraan pemerintahan, pengelolaan keuangan dan pelayanan kemasyarakatan.

Dalam melakukan perbaikan diperlukan penerapan metode evaluasi kinerja atas perencanaan yang telah dilakukan dengan menerapkan Balanced Scorecard sebagai sarana untuk mengukur dan mengevaluasi kinerja Inspektorat maupun Pemerintah Kabupaten ABC dalam rangka perbaikan kinerja kebijakan dan program yang akan datang.

PENDAHULUAN

Dinamika perubahan dalam tata kepemerintahan dan paradigma ilmu pengetahuan serta teknologi pengawasan, telah mendudukkan pengawasan intern pemerintah menjadi sangat strategis dalam mewujudkan tata kepemerintahan yang baik dan bersih di setiap daerah. Mengacu pada pencapaian kinerja pemerintahan khususnya pencapaian Opini Laporan Keuangan Pemerintah Daerah sebagai indikator telah diimplementasikannya Sistem Pengendalian Intern yang tidak tercapai sebagaimana ditargetkan yaitu 60%, menggugah keinginan untuk memberikan tulisan yang mungkin dapat dimanfaatkan dengan peningkatan peran Inspektorat Kabupaten ABC sebagai pengawal terimplementasikannya SPIP.

Salah satu indikator keberhasilan Reformasi Birokrasi Nasional adalah capaian opini Wajar Tanpa

Penyecualian (WTP) dari BPK terhadap pemeriksaan laporan keuangan. Pemerintah mengharapkan pada

tahun 2014 semua laporan keuangan Kementerian/Lembaga Pusat sudah WTP dan untuk pemerintah daerah

60%. Indikasi tidak akan tercapainya sasaran tersebut terlihat sampai dengan akhir tahun 2012 pada Provinsi

Papua dan Provinsi Kalimantan Selatan belum ada satu pemerintah daerah yang mampu meraih Opini WTP.

Posisi strategis APIP dapat menjadi kenyataan apabila didukung dengan sumberdaya pengawasan yang kompeten dan profesional yang dibangun sesuai dengan tugas dan fungsinya dalam strata sistem pengawasan intern nasional, sehingga secara bersama-sama saling menopang dalam memberikan jaminan tercapainya visi yang telah ditetapkan.

sebagai penjabaran RPJMN. Disinilah peranan hakiki dari Inspektorat dalam memberikan kontribusi terhadap peningkatan kinerja pemerintah baik pusat maupun daerah.

Berdasarkan latar belakang permasalahan dapat diidentifikasi 4 (empat) masalah yang perlu diselesaikan yaitu: Kinerja pemerintah daerah masih rendah dikarenakan kurang berfungsinya Inspektorat Kabupaten ABC. Ini dapat dilihat hasil audit selama 5 tahun terakhir belum optimal dan hasil audit BPK RI belum ditindaklanjuti. Diyakini belum berperannya fungsi pengawasan sangat dipengaruhi oleh faktor kepemimpinan yang tidak optimal. Selain permasalahan kepemimpinan perlu dilakukan pencarian permasalahan hakiki yang merupakan penyebab tidak optimalnya fungsi pengawasan. Peningkatan kinerja pemerintah daerah tidak dapat dilepaskan dengan kepemerintahan yang baik (good governance). Dengan peran barunya yaitu konsultasi (Consulting) di bidang proses tata kelola, pengendalian dan manajemen risiko, Inspektorat Kabupaten ABC dapat melakukan upaya melalui sosialisasi, bimbingan teknis, dan melakukan evaluasi serta reviu pada SKPD maupun pemerintah daerah untuk peningkatan pelayanan publik, transparansi, partisipasi masyarakat, akuntablitas kinerja.Untuk mengetahui efektifitas kebijakan yang telah dilakukan, perlu diimplementasikan suatu instrumen untuk mengevaluasi atau menilai kebijakan tersebut.

Tujuan dapat memberikan sumbangan dalam upaya ”Peningkatan Fungsi Pengawasan untuk Menjamin Perbaikan Kinerja Pemerintah Pemerintah Daerah”.

TINJAUAN PUSTAKA

Berdasarkan Artikel berjudul Tata Kelola dan Administrasi Publik di Singapura oleh Arief Tri Hadiyanto yang dimuat dalam Majalah Warta Pengawasan Vol.XVI No.4/Desember 2009 bahwa prinsip tata kelola yang dianut pemerintah Singapura meliputi elemen yang bersifat umum maupun yang bersifat khusus, yaitu:

1. Leadership is Key artinya menekankan pentingnya kepemimpinan dalam mengelola negara baik di area politik maupun administrasi publik. Pemimpin harus memiliki visi dan arahan, memiliki keberanian moral dan integritas untuk mengungkapkan dan mengoreksi kesalahan-kesalahan sebelumnya dan mengakui kapan suatu kebijakan telah melewati masa kegunaannya sehingga harus dibuang atau diganti. Pemimpin yang harus dapat melakukan sesuatu yang benar meskipun tidak populer dimata rakyat.

2. Anticipate Change and Stay Relevant, prinsip ini berkaitan dengan kemampuan untuk menerima dan melakukan perubahan. Dalam menghadapi perubahan yang sangat cepat dan besar, sektor pelayanan publik tidak bisa bersikap pasif dan reaktif mengikuti aturan yang telah ditetapkan dan sistem administrasi yang ada. Dengan prinsip ini pegawai pemerintah harus terbuka atas ide-ide baru, harus mempertanyakan asumsi-asumsi lama dan tidak pernah terperangkap dimasa lalu. Pegawai publik harus berani mengambil risiko, lebih memahami masalah bisnis dan pasar, dan lebih dekat ke pelanggan dengan menjadi fasilitator bisnis tidak hanya sebagai regulator. Dan harus meningkatkan fungsi jejaring kerja untuk menghadapi permasalahan baru yang komplek dan multi dimensi.

3. Reward for Work and Work for Reward, prinsip ini mencerminkan nilai politik yang dianut dan menjadi dasar bagi pemerintah dalam menghargai warganya. Pemerintah sangat mendorong rakyat untuk bertanggung jawab secara individual dalam memenuhi hidupnya dengan bekerja. Namun pemerintah tetap memperhatikan pihak-pihak yang lemah dengan memberikan jaring pengaman secukupnya.

4. A Stake for Everyone, Opportunities for All, prinsip ini memberikan kesempatan kepada semua rakyat, menciptakan lingkungan yang kundusif untuk tumbuh dan memberikan setiap orang suatu kepemilikan atas negara. Tujuan akhir dari sistem tata kelola bukan penguatan institusi atau kemapanan ekonomi, tetapi membangun negara. Tata kelola berbicara tentang menciptakan negara dimana penduduknya tidak hanya menikmati kesejahteraan ekonomi, namun juga mempunyai rasa memiliki dan menjadi bagian dari negara.

Keberhasilan pemerintah dalam membangun negara di Singapura karena pemerintah dengan jelas memfokuskan pada beberapa (sedikit) prinsip tata kelola yang penting. Singapura telah mengoptimalkan seluruh keunggulan strategis yang dimiliki sebagai negara kecil tetapi menarik semua orang dan mampu bereaksi secara tepat terhadap perubahan lingkungan serta dapat membalik tangan menjadi kesempatan.

Tetapi kita dapat mengadopsi dan mengadaptasi beberapa praktik tata kelola publik untuk diterapkan di kabupaten/kota yang ada di Indonesia. Hal ini mungkin sangat relevan karena kita sudah menerapkan Otonomi Daerah.

TINJAUAN TEORITIS PENGAWASAN

Sejalan dengan tuntutan reformasi, pemerintah baik pusat maupun daerah berusaha mewujudkan kepemerintahan yang baik, terutama melalui penerapan prinsip akuntabilitas, transparansi dan partisipasi dalam penyelenggaraan pemerintahan. Penerapan prinsip tersebut antara lain diwujudkan melalui penetapan Undang-Undang Nomor 28 Tahun 1999 tentang penyelenggaraan Negara yang Bersih dan Bebas Korupsi Kolusi dan Nepotisme (KKN), Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) dan Peraturan Pemerintah Nomor 68 Tahun 1999 tentang Tata Cara Pelaksanaan Peran Serta Masyarakat Dalam Penyelenggaraan Negara, Peraturan Pemerintah Nomor 60 Tahun 1999 tentang Sistem Pengendalian Intern Pemerintah serta Pelaksanaan Peraturan perundang-undangan lain yang berkaitan dengan pengawasan dan pemeriksaan.

KEPEMIMPINAN

Kepemimpinan (leadership) telah menjadi isu penting selama berabad-abad, tidak hanya pada sektor swasta (bisnis), tetapi juga sektor publik (pemerintah). Diyakini bahwa gaya kepemimpinan ditentukan oleh kondisi aktual. Hal ini mengindikasikan bahwa paradigma kepemimpinan merupakan suatu yang dinamis (LAN, 2009).

Paradigma kepemimpinan masa kini menurut Natakusumah, 2009 yang dikutip dari Peter M. Senge, menuntut karakteristik pemimpin yang dapat bertindak sebagai perancang (designer), pengajar/guru (teacher) dan pelayan (steward). Sebagai pelayan, pemimpin birokrasi harus mengutamakan pada kepuasan masyarakat/pihak yang dilayani (termasuk pegawai di lingkungan Inspektorat Kabupaten ABC pemerintah daerah). Oleh karena itu, pemimpin birokrasi senantiasa berusaha memberikan pelayanan terbaik yang dapat dilakukannya.

mengubah persaingan menjadi pemecahan persoalan berdasarkan yang menuju konsensus. Selain kondisi tersebut, individu-individu dalam porganisasi juga memiliki perbedaan dalam bakat, perangai, dan sifat yang melengkapi mereka untuk bekerja pada tingkat yang berbeda-beda dalam perusahaan/pemerintahan.

Untuk mengatasi hal tersebut, maka setiap pimpinan mempunyai gaya kepemimpinan yang barangkali berbeda dengan yang lain.

Menurut Rensis Likert (2003), yang merupakan pakar perilaku kepemimpinan, membagi gaya/perilaku kepemimpinan dalam empat sistem, yaitu Sistem Exploitative authoritaritative (Otokratis Pemerasan), Sistem Benevolent authoritative (otokratis bijak), Sistem Consultative leadership (kepemimpinan konsultatif), Sistem Participative group leadership (kepemimpinan partisipatif kelompok). Walaupun terdapat empat gaya kepemimpinan sebagaimana disebut di atas, namun pada praktiknya, tidak ada satu model/gaya kepemimpinan yang berhasil dan cocok untuk semua lembaga dalam tingkatannya. Untuk itu diperlukan seorang pemimpin yang memiliki kemampuan untuk menerapkan Gaya Kepemimpinan Situasional yaitu Kepemimpinan yang sesuai dengan kondisi riil di lapangan termasuk kondisi orang yang dipimpin.

SISTEM PENGENDALIAN INTERN PEMERINTAH

Undang-undang di bidang keuangan negara membawa implikasi perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan. Hal ini baru dapat dicapai jika seluruh tingkat pimpinan menyelenggarakan kegiatan pengendalian atas keseluruhan kegiatan penyelenggaran pemerintahan di instansi masing-masing. Dengan demikian maka penyelenggaraan kegiatan pemerintahan pada suatu Instansi Pemerintah baik pusat maupun daerah, mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efisien dan efektif. Pengertian Sistem Pengendalian Intern dalam PP SPIP ini adalah:

“proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.”

“Sistem Pengendalian Intern dalam dilandasi pada pemikiran bahwa Sistem Pengendalian Intern melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, serta hanya memberikan keyakinan yang memadai, bukan keyakinan mutlak. Berdasarkan pemikiran tersebut, dikembangkan tolok ukur pengujian efektivitas penyelenggaraan Sistem Pengendalian Intern yaitu perlu mempertimbangkan aspek biaya-manfaat (cost and benefit), sumber daya manusia, kejelasan kriteria pengukuran efektivitas, dan perkembangan teknologi informasi serta dilakukan secara komprehensif”.

Untuk memperkuat dan menunjang efektivitas penyelenggaraan Sistem Pengendalian Intern sebagaimana diatur dalam pasal 47 ayat 2 dapat dilakukan pengawasan intern dan pembinaan penyelenggaraan SPIP.

Pengawasan intern merupakan salah satu bagian dari unsur monitoring, berfungsi melakukan penilaian independen atas pelaksanaan tugas dan fungsi Instansi Pemerintah. Lingkup pengaturan pengawasan intern mencakup kelembagaan, lingkup tugas, kompetensi sumber daya manusia, kode etik, standar audit, pelaporan, dan telaahan sejawat. Pembinaan penyelenggaraan SPIP meliputi penyusunan pedoman teknis penyelenggaraan, sosialisasi, pendidikan dan pelatihan, dan pembimbingan dan konsultansi SPIP, serta peningkatan kompetensi auditor aparat pengawasan intern pemerintah.

SDM PENGAWASAN

pengawasannya, namun fungsi APIP sebagai alat kontrol pimpinan menjadikan APIP masih di bawah kendali pimpinan instansi pemerintah.

Kondisi ini menyulitkan APIP dalam melakukan evaluasi secara obyektif terhadap kebijakan instansi pemerintah dan masalah-masalah dalam pelaksanaan kebijakan/program instansi pemerintah yang berhubungan dengan kredibilitas dan nama baik pimpinan instansi pemerintah. Terlebih lagi apabila masalah tersebut terkait dengan tindak pidana korupsi yang menjadi tanggung jawab pimpinan instansi pemerintah akibatnya sulit sekali diharapkan APIP melaporkan kasus tindak pidana korupsi yang menjadi tanggung jawab pimpinan instansi pemerintah.

KINERJA

Menurut Peraturan Pemerintah Nomor 8 Tahun 2006 Bab I pasal 1 angka 2 dinyatakan bahwa: “kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur, sedangkan pasal 1 angka 3 dinyatakan Laporan Kinerja adalah ikhtisar yang menjelaskan secara ringkas dan lengkap tentang capaian Kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan APBN/APBD.”

Kinerja mengandung arti hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

Hersey dan Blanchard (1998) mendefinisikan:

“kinerja adalah hasil-hasil yang telah dicapai seseorang dengan menggunakan media tertentu. Definisi ini menekankan bahwa sebuah organisasi tidak dapat sukses dalam mencapai kinerjanya tanpa bantuan suatu media berupa sarana lainnya yang saling berpengaruh, baik ekstrinsik maupun instrinsik”.

Atas dasar pendapat diatas, terdapat beberapa kata kunci sebagai berikut: hasil kerja, pekerja, proses atau organisasi terbukti secara konkrit dapat diukur, dibandingkan dengan standar yang telah ditentukan, namun perlu dipahami bahwa tidak semua kinerja mudah diukur, mudah dibandingkan dengan standar atau dibuktikan secara kongkrit, misalnya kreativitas pekerja semakin meningkat, dan manajemen perkantoran semakin rapi.

Kinerja dibagi atas 3 (tiga) macam, yaitu 1) Kinerja organisasi, 2) Kinerja proses (proses manajemen administrasi), dan 3) Kinerja pegawai.

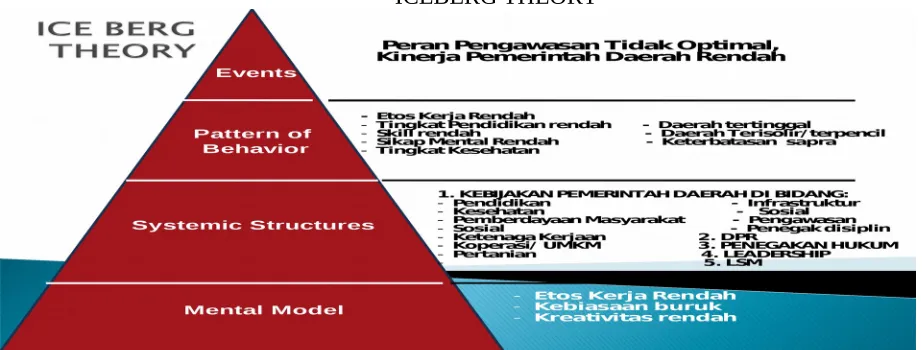

Dinamika kebijakan publik dapat dipahami dengan baik manakala kita paham Teori gunung es (Iceberg Theory) yang sangat sering digunakan dalam berpikir system. Bertolak dari pemikiran system, model David Easton dapat terjadi pada intra dan ekstra lingkungan sosial. Berdasarkan dari pemikiran Kees Van Der Heijden, maka perubahan dapat diamati melalui Peristiwa (event), Kecenderyngan (trends) dan Pola (patterns), Struktur (structures).

KONSEPSI KEBIJAKAN PUBLIK

Kebijakan Publik merupakan fenomena yang kompleks dan dinamis yang dapat dikaji dari berbagai disiplin ilmu. Kompleksitas dan dinamika tersebut akan lebih terasa apabila pengamatan kita tujukan pada proses kebijakan publik. Korelasi proses formulasi kebijakan dapat dipandang sebagai rangkaian kegiatan yang meliputi paling tidak lima kelompok, yaitu : Rumusan Masalah, Kebijakan, Aksi Kebijakan, Evaluasi, Kinerja Kebijakan.

Mustopadidjaja mengusulkan 7 (tujuh) tahap atau langkah-langkah yang perlu dilakukan sejak dari perumusan masalah sampai perumusan rekomendasi kebijakan. Langkah-langkah tersebut adalah Pengkajian persoalan, penentuan tujuan, perumusan alternatif, penyusunan model, penentuan kriteria, penilaian alternatif dan perumusan rekomendasi.

KERANGKA PIKIR DAN TEKNIK ANALISIS DATA

1. KERANGKA PIKIR

Penelitian ini menggunakan kerangka pikir bahwa apabila Fungsi Pengawasan Intern dapat berjalan dengan baik, diharapkan kinerja Pemerintah Pusat maupun Daerah dapat semakin meningkat. Kerangka pikir ini diambil dari kerangka pikir penerapan SPIP. Hal ini dilakukan karena Pengawasan Intern tugas utamanya menguji penerapan SPIP, sehingga tujuan pengendalian dapat tercapai, sasaran dan kinerja juga dapat dicapai.

2. TEKNIK ANALISIS DATA

Instrumen yang digunakan untuk menganalisis permasalahan maupun kebijakan dalam penelitian adalah System Thinking, Iceberg Theory dan teknik analisis dengan implementasi Balanced Scorecard.

ANALISIS

A. ANALISIS UPAYA PENINGKATAN FUNGSI PENGAWASAN DENGAN GAYA KEPEMIMPINAN SITUASIONAL

Sebelum membahas tahapan analisis yang pertama berikut diuraikan tentang Gambaran tentang Inspektorat Kabupaten ABC.

Gaya kepemimpinan situasional, Kualitas SDM, Disiplin Kerja, Budaya Kerja, Kesejahteraan, Kerjasama dengan APIP dan Kejaksaan/Kepolisian, Kinerja Inspektorat Kabupaten ABC, Kinerja Pemerintah Daerah, Struktur Organinisasi.

Leverage Variable (veriabel pengungkit): Gaya Kepemimpinan Situasional GAMBAR 2

Penentuan Urutan Alternatif Variabel Gaya Kepemimpinan Situasional dapat dilihat pada Lampiran III

R2 Dengan memberikan kesempatan untuk mengikuti diklat/permintaan rekruitmen pegawai sesuai kualifikasi akan meningkatkan kualitas SDM dan akan meningkatkan penerapan tata kerja yang baik sehingga feed back ini akan digunakan untuk mengevaluasi gaya kepemimpinan yang tepat dalam kondisi SDM dan tata kerja yang semakin baik.

R3 Dengan menerapkan tata kerja yang baik dan memberikan pemahaman kepada SDM diharapkan terjadi proses perbaikan implementasi tata kerja, penerapan tata kerja sebagai feed back digunakan untuk mengevaluasi gaya kepemimpinan situasional yang lebih tepat.

R4 Dengan memanfaatkan Sumber daya yang ada (apa adanya) diusahakan untuk mengerjakan yang dapat dikerjakan untuk dapat meningkatkan kinerja Inspektorat Kabupaten ABC (misalnya menata arsip, membenahi sarana kerja membenahi surat-menyurat dll), diharapkan akan dapat meningkatkan kinerja pemerintah daerah, sehingga terjadi kesejahteraan pegawai, menopang pelaksanaan rupoksi yang pada akhitnya dapat meningkatkan kinerja Inspektorat Kabupaten ABC.

R5 Dengan melakukan kerjasama dengan APIP, Kepolisian dan kejaksaan akan meningkatkan kinerja Inspektorat Kabupaten ABC dan akan meningkatkan kinerja pemerintah daerah, kesejahteraan pegawai.

R6 Dengan memberikan kesejahteraan/rangsangan berupa lembur, penerapan merit system, siapa bekerja rajin akan diberikan insentif karena kerajinannya, akan meningkatkan tupoksi dan sekaligus akan meningkatkan kinerja Inspektorat Kabupaten ABC dan akan memberikan kontribusi atas kinerja pemerintah daerah.

Untuk meningkatkan kapasitas kepemimpinan aparatur, peran-peran kepemimpinan yang ada meliputi peran sebagai perancang, guru dan pelayan/pengasuh perlu dierapkan secara konsisten dan konsekuen dalam meningkatkan kinerja SDM.

Gaya kepemimpinan situasional harus diterapkan dalam setiap organisasi, mengingat keadaan riil/aktual membutuhkan perlakuan yang berbeda-beda sesuai dengan apa yang mungkin dilakukan.

Dengan menerapkan gaya kepemimpinan situasional, diharapkan kinerja pemerintah daerah akan membaik terutama di bidang pengawasan dan pada akhirnya akan memberikan kontribusi peningkatan kinerja penyelenggaraan pemerintahan, pembangunan dan pelayanan kepada masyarakat.

B. ANALISIS IDENTIFIKASI PERMASALAHAN PADA INSPEKTORAT KABUPATEN ABC DENGAN ICEBERG THEORY DAN IDENTIFIKASI ELEMEN SISTEM KEBIJAKAN

Analisis ini merupakan analisis tahap kedua yang bertujuan untuk mendapatkan permasalahan yang hakiki yang ada pada Inspektorat Kabupaten ABC.

Iceberg Theory hanyalah sarana untuk mengetahui fenomena yang tampak atas suatu permasalahan, namun yang tampak tersebut sebenarnya bukanlah permasalahan yang sebenarnya. Pemahaman atas theory ini untuk memberikan arahan dalam melihat suatu permasalahan janganlah terlalu cepat memberikan reaksi atas masalah tersebut. Langkah yang harus ditempuh adalah mengamati dan memahami atas permasalahan yang hakiki, sehingga diperoleh gambaran yang jelas dan penyelesainnya juga akan lebih mendasar.

Gambar 4 ICEBERG THEORY

Dengan visual di atas, dapat diperoleh gambaran yang lebih mendekati kondisi yang riil, diharapkan dengan pemahaman tersebut keputusan penyelesaiannya juga lebih baik.

Analsis Kebijakan Publik

Untuk melakukan analisis atas kebijakan publik perlu dipahami alur kebijakan public sebagai berikut: Manajemen proses kebijakan publik; Dinamika lingkungan kebijakan; Formulasi kebijakan; Pelaksanaan dan pengendalian; Evaluasi kebijakan.

Dalam analisis ini tidak seluruh langkah dilakukan, namun tanpa mengurangi makna analisis. Dari hasil pengamatan atas permasalahan yang diangkat, dihasilkan kondisi sebagaimana dapat dilihat pada gambar Elemen Sistem Kebijakan Pengawasan di Kabupaten ABC, sebagai berikut:

Gambar 5

Dari gambar di atas dapat diperoleh pemahaman atas kondisi masing-masing elemen dan permasalahan lingkungan kebijakan.

Untuk mendapatkan gambaran lebih jelas lagi, mari kita amati formulasi kebijakan sebagaimana dapat dilihat pada gambar di bawah ini:

Tabel I

Teknik Perumusan Masalah

Dari gambar di atas langkah selanjutnya adalah dengan melakukan perubahan berupa perubahan struktur organisasi, melakukan reposisi pejabatnya, melakukan evaluasi atas kemampuan/kualitas SDM yang ada, melakukan identifikasi teknis lain yang dianggap perlu.

Bertolak dari Visi Pemerintah Kabupaten ABC yaitu : “Di Tahun 2010, Terwujud semakin kokohnya kemandirian dan kebersamaan masyarakat dalam membangun daerah untuk mempertahankan harkat dan martabat manusia ABC”

tersebut, maka visi Inspektorat Kabupaten ABC Tahun 2005-2010, adalah sebagai berikut: “Terwujudnya Pemerintahan yang baik dan bersihdalam menunjang visi Pemerintah Kabupaten ABC”.

Dengan pendekatan ini, tiga misi pertama merupakan misi utama, sedangkan misi keempat merupakan misi pendukung bagi peningkatan koordinasi dan partisipasi stakholders, dan pendukung peningkatan kualitas kerja dan kapasitas sumber daya manusia dan sarana dan prasarana.

Pencapaian kinerja Inspektorat Kabupaten ABC tahun 2008 mendapatkan score 88,29 atau sangat baik, namun khsusnya sasaran perlu mendapatkan perhatian yaitu:

1) Peningkatan pelaksanaan audit secara berkala guna peningkatan kinerja pemerintah daerah terutama dalam dalam hal Audit Reguler mendapatkan score 16,67% dari 21% yang seharusnya dicapai tahun 2008.

2) Tersedia dan terimplementasikannya prosedur kerja yang mendukung peningkatan mutu audit mendapatkan score 7,50% dari 10% yang seharusnya dicapai, hal ini menunjukan bahwa pengujian atas ptosedur kerja telah dilaksanakan dengan benar sebagai pernyataan penjaminan kualitas audit yang telah dilakukan.

3) Tersedianya SDM pengawasan yang berkompeten dan berintegritas, hanya mencapai score 14,12% dari 15% yang seharusnya dicapai.

Perlu peningkatan SDM termasuk pejabatnya, Melakukan Tindak lanjut Hasil Audit BPK dan APIP, melakukan audit regular (dengan melibatkan APIP lain sepanjang SDM belum memenuhi syarat sebagai auditor), Melakukan Reviu dan Evaluasi SKPD, Melakukan Sosialisasi dan Bimtek bila SDM memungkinkan.

Atas dasar pencapaian kinerja sasaran tahun 2008 yang belum optimal, perlu direkomendasikan kepada Inspektur Kabupaten ABC agar:

1) Upaya peningkatan kinerja dengan beberapa langkah kerjasama dengan APIP lainnya untuk menambah coverage audit.

2) Upaya peningkatan kinerja dengan pengujian atas prosedur kerja telah dilaksanakan dengan benar sebagai pernyataan penjaminan kualitas audit yang telah dilakukan.

KESIMPULAN

1. Peran dan Fungsi Inspektorat Kabupaten ABC sebagai Internal Auditor, diperlukan upaya-upaya peningkatan peran Inspektorat Kabupaten ABC agar program-program pemerintah daerah dapat tercapai secara efektif dan efisien dengan cara yang transparan, partisipatif, akuntabel dan bebas Korupsi, Kolusi dan Nepotisme (KKN).

2. Aspek Kepemimpinan dengan gaya kepemimpinan situasional merupakan hal yang sangat penting dalam merubah peran Inspektorat Kabupaten ABC dengan kondisi SDM yang sangat rendah baik kualitas maupun kuantitasnya.

3. Penguatan peran Inspektorat Kabupaten ABC dilakukan dengan restrukturisasi Inspektorat Kabupaten ABC secara total yang sudah dimulai tahun 2008, menempatkan SDM yang mempunyai kompetensi secara bertahap, mengikutsertakan SDM dalam diklat sertifikasi auditor, diklat substantif, dan pendidikan profesi berkelanjutan.

4. Learning secara berkelanjutan tentang pemerintahan yang baik (Good Governance) merupakan syarat dalam perbaikan kinerja Pemerintah Kabupaten ABC terkait fungsi pembinaan dengan melakukan reviu, evaluasi laporan keuangan, laporan kinerja instansi pemerintah, program atau kegiatan, dan sosialisasi the best practices dalam penyelenggaraan pemerintahan, pengelolaan keuangan dan pelayanan kemasyarakatan. 5. Dalam melakukan perbaikan diperlukan penerapan metode evaluasi kinerja atas

DAFTAR REFERENSI:

Adi Suryanto, (2009), “Manajemen Pemerintahan Daerah”, LAN, Diklat Kepemimpinan Tingkat II.

Herbert G. Hicks dan G. Ray Gullet (1996), Kepemimpinan Efektif, Jakarta Lembaga Administrasi Negara, 2003, Pedoman dan modul AKIP, Jakarta

LAN dan BPKP, Modul Sosialisasi Sistem Akuntabilitas Kinerja Instansi Pemerintah ( AKIP ) : “Akuntabilitas dan Good Governance, Jakarta.

Dunn Wiliam N., 1988, “Pengantar Analisis Kebijakan Publik (Terjemahan)”, Gajah Mada University Press, Yogyakarta.

Lembaga Administrasi Negara, LAN (2009), “Kajian Paradigma: Membangun Organisasi Pembelajar (Building Learning Organozation) Modul 1.A.1”, Diklat Kepemimpinan Tingkat II

Lembaga Administrasi Negara, LAN (2009), “Kajian Paradigma: Paradigma Kepemimpinan, Modul 1.B”, Diklat Kepemimpinan Tingkat II.

Sedarmayanti, Prof, Dr, MPd, APU, 2008, Manajemen Sumber Daya Manusia Reformasi Birokrasi dan Manajemen Pegawai Negeri Sipil”, Refika Aditama, Bandung.

Lembaga Administrasi Negara, LAN (2009), “Kajian Kebijakan Publik, Modul 2”, Diklat Kepemimpinan Tingkat II.

………, Inspektorat Kabupaten ABC, (2009), “Laporan Kinerja Instansi Pemerintah Tahun 2008”.

Lembaga Administrasi Negara, LAN (2009), “Kajian Manajemen Stratejik, Modul 3”, Diklat Kepemimpinan Tingkat II.

SANKRI BUKU I, Prinsip-Prinsip Penyelenggaraan Negara, Lembaga Administrasi Negara RI, 2003.

Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Yusuf, M,2011, Salemba Empat, “Delapan Langkah Kreatif Tata Kelola Pemerintah dan Pemerintah Daerah”.

Bittel, Lester, R. PPM (2011), “Handbook For Supervisor, Pedoman Menjadi Supervisor Efektif”. Peraturan Men PAN RI Nomor : Per/04/M.PAN/03/2008, (2008), “Kode Etik Aparat Pengawasan

Peraturan Men PAN RI Nomor : Per/05/M.PAN/03/2008, (2008), “Standar audit Aparat Pengawasan Intern Pemerintah”.

Marno Kastowo, ME, AK,Warta Andalas.com, (2013)“Membangun SPIP: Mencari Model Implementasi Komprehensif”.

setagu.net/opini-bpk-atas-laporan-keuangan-kl-tahun-2012 (2014), Opini BPK Atas Laporan Keuangan Tahun 2012”.

Jenny Goodwin-Stewart, Department of Accounting, Finance and Economics, Griffith Business School, Griffith University, Gold Coast MC, Queensland, Australia, and Pamela Kent, UQ Business School, University of Queensland, Brisbane, Queensland, Australia, “The use of internal audit by Australian companies”.

David Crowther, Sustainable Business and Governance. Copyright © www.iiste.org, Issues In Social and Environmental Accounting (ISEA)

Angus Okechukwu Unegbu and 2Mohammed Isa Kida, Scholarlink Research Institute Journals, 2011, Effectiveness of Internal Audit as Instrument of Improving Public Sector Management.