71 -

Volume 4, No. 3, Agustus 2015

PENGARUH POTENSI SUMBER PENDAPATAN ASLI DAERAH,

PENETAPAN TARGET PENDAPATAN ASLI DAERAH DAN

PENGAWASAN PENERIMAAN PENDAPATAN ASLI DAERAH

TERHADAP PENCAPAIAN TARGET PENDAPATAN ASLI DAERAH

PADA INSTANSI DI LINGKUNGAN PEMERINTAH KOTA BANDA

ACEH

Cut Wuri Handayani1, Muhammad Arfan2, Hasan Basri3

1)

Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh

2,3) Staff Pengajar Magister Akuntansi Universitas Syiah Kuala Banda Aceh.Abstrak: Penelitian ini bertujuan untuk menguji pengaruh potensi sumber PAD (Pendapatan Asli Daerah), penetapan target PAD dan pengawasan penerimaan PAD, secara bersama-sama dan secara terpisah, terhadap pencapaian target PAD pada instansi di Lingkungan Pemerintah Kota Banda Aceh. Penelitian ini bersifat menguji hipotesis (hypothesis testing) dengan objek penelitian berupa populasi/sensus yaitu semua SKPD (Satuan Kerja Perangkat Daerah) atau instansi pengelola PAD di Lingkungan Pemerintah Kota Banda Aceh sebanyak 10 SKPD. Horizon waktu penelitian berupa cross-sectional study. Sumber data yang digunakan adalah data primer yang diperoleh langsung dari responden dengan teknik pengumpulan data menggunakan angket (questionnaire). Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Hasil penelitian menyatakan bahwa (1) potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD secara bersama-sama berpengaruh terhadap pencapaian target PAD (2) potensi sumber PAD berpengaruh terhadap pencapaian target PAD (3) penetapan target PAD berpengaruh terhadap pencapaian target PAD, dan (4) pengawasan penerimaan PAD berpengaruh terhadap pencapaian target PAD.

Kata kunci: PAD, potensi sumber PAD, penetapan target PAD, pengawasan penerimaan PAD, dan pencapaian target PAD.

Abstract: This study aimed to examine the influence of the potential sources of locally generated revenue, target setting of locally generated revenue and supervision of receiption of locally generated revenue, simultaneously and parcially, to the target achievement of locally generated revenue at the institution in the environmental of Government of Banda Aceh City. This study is to test the hypothesis (hypothesis testing) with the object of research in the form of population / census of working units of local government (Satuan Kerja Perangkat Daerah/SKPD) or locally generated revenue administrator agencies in the Government of Banda Aceh as much as 10 SKPD. The time horizon of this study is cross-sectional study. Source of data used is primary data obtained directly from the respondents with data collection using a questionnaire (questionnaire). The analytical method used to test the hypothesis is multiple regression analysis. The study states that (1) the potential sources of local revenue, target setting of local revenue, monitoring receipt of local revenue, simultaneously influence toward the achievement of localy generated revenue targets (2) a potential source of localy generated revenue influence toward the achievement of localy generated revenue targets (3) target setting of localy generated revenue influence toward the achievement of localy generated revenue targets, and (4) the supervision of locally generated revenue acceptance influence toward the achievement of local revenue targets.

Keywords: locally generated revenue, potential source of locally generated revenue, target setting of locally generated revenue, supervision of receiption of locally generated revenue, and the target achievement of locally generated revenuen

PENDAHULUAN

Pemerintah Kota (Pemko) Banda Aceh kembali meraih opini Wajar Tanpa Pengecualian

Volume 4, No. 3, Agustus 2015

- 72

secara berturut-turut. Meskipun telah memperolehWTP ketujuh, sebagai ibu kota provinsi, diharapkan prestasi yang termasuk rekor nasional ini bisa tetap dijaga dan dapat menjadi panduan bagi daerah lain. Oleh karenanya, sudah semestinya harus diimbangi dengan tata kelola keuangan yang lebih baik lagi, baik pengelolaan aset daerah maupun pengelolaan keuangan daerah, khususnya keuangan yang bersumber dari PAD.

Sumber keuangan andalan pemerintah daerah adalah PAD yang terdiri dari 4 sumber yaitu: 1) Pajak Daerah; 2) Retribusi Daerah; 3) Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan; dan 4) Lain-lain PAD yang Sah (Halim, 2007 dan UU Nomor 33/2004 pasal 6). Adanya otonomi daerah, diharapkan pemerintah daerah dapat memanfaatkan peluang dan kreatif mencari terobosan untuk meningkatkan PAD sehingga dapat menjadi bagian dari sumber keuangan terbesar dalam APBD (Anggaran Pendapatan dan Belanja Daerah). Selain itu, daerah juga akan mampu melaksanakan banyak pekerjaan secara mandiri tanpa menunggu kucuran dana dari pemerintah pusat, ini menunjukkan kinerja keuangan yang positif (Mardiasmo, 2002 & Landiyanto, 2005 dalam Yustika, 2008). Dalam upaya peningkatan pencapaian target PAD, Arvian (2004) menegaskan upaya tersebut dapat dilakukan dengan cara terus berusaha mencari dan menggali potensi sumber-sumber PAD baru (ekstensifikasi), juga terus meningkatkan efisiensi sumber daya dan sarana yang terbatas serta meningkatkan efektivitas dari kegiatan yang telah ada (intensifikasi) (Tunliu, 2010). Intensifikasi dapat dilakukan dengan penghitungan potensi dan sistem informasi berbasis data potensi tanpa harus melakukan perluasan sumber PAD baru yang memerlukan studi, proses dan waktu yang panjang (Syafrul dan Lena, 2013). Begitu juga halnya dengan pengelolaan aset milik

daerah, jika penggunaannya dimaksimalkan maka akan dapat meningkatkan PAD (Azhar, 2013).

Penetapan target PAD sangat perlu dilakukan sesuai dengan potensi sebenarnya dan realistis agar mampu dicapai dengan berbagai pertimbangan sarana dan prasarana yang dimiliki (Shim and Joel, 2000; Abdullah, 2009). Terkadang, target pendapatan dalam APBD dianggarkan terlalu rendah (underestimated) bila dibandingkan dengan potensi yang ada karena angka tersebut menjadi target minimal yang harus dicapai oleh eksekutif (Abdullah, 2013). Oleh karenanya, pengawasan menjadi sesuatu yang mutlak untuk dilakukan guna mencegah secara dini bila terjadi kecurangan, mendeteksi segera atas kesalahan serta mencegah potensi kebocoran penerimaan daerah (Mulyadi, 2002).

73 -

Volume 4, No. 3, Agustus 2015

Artikel ini bertujuan untuk menguji pengaruh potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD, secara bersama-sama dan secara terpisah, terhadap pencapaian target PAD.Sistematika penulisan artikel ini dimulai dengan penjelasan secara padat dan ringkas tentang kajian pustaka. Setelah itu, dilanjutkan dengan penjelasan metode penelitian yang digunakan. Kemudian diikuti dengan uraian hasil penelitian dan pembahasan. Pada akhir penulisan artikel ini ditutup dengan kesimpulan dan saran.

2. KAJIAN PUSTAKA

Definisi PAD menurut Undang-undang Nomor 33/2004 pasal 1 adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Selain itu, PAD dapat juga diartikan sebagai sumber penerimaan dari daerah sendiri yang perlu terus ditingkatkan agar dapat membantu dalam memikul sebagian beban biaya yang diperlukan untuk penyelenggaraan pemerintah dan kegiatan pembangunan yang semakin meningkat, sehingga kemandirian daerah yang luas, nyata, dan bertanggungjawab dapat dilaksanakan (Mardiasmo, 2003:44). PAD bermakna semua penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat (Pasal 6 UU Nomor 33/2004 dan Halim, 2007). Menurut KBBI (Kamus Besar Bahasa Indonesia) (2008:1404), target adalah sasaran atau batas ketentuan yang telah ditetapkan untuk dicapai. Dengan kata lain, target yaitu sebagai kegiatan untuk menentukan sasaran, memilih satu atau lebih kegiatan yang akan dicapai pada suatu organisasi atau pemerintahan. Pencapaian target

PAD dapat didefinisikan sebagai keberhasilan meraih atau merealisasikan sasaran yang telah ditetapkan dari penerimaan daerah yang berasal dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah dan sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 33/2004 ps. 1 & KBBI, 2008).

Dari sisi penerimaan, progres pencapaian target PAD oleh SKPD pengelola PAD dapat dilihat dari berapa besar jumlah realisasi pendapatan dibandingkan dengan target yang ingin dicapai pada satu periode anggaran. Dalam pemerintahan, realisasi pendapatan merupakan pendapatan yang diterima terlebih dahulu oleh bendahara penerimaan (Tanjung, 2011). Artinya, PAD yang berhasil dikumpulkan tidak boleh digunakan langsung untuk membiayai pengeluaran pemerintahan, tetapi harus terlebih dahulu disetorkan ke rekening kas daerah melalui bendahara penerimaan.

Potensi sumber PAD yaitu kekuatan

yang ada di suatu daerah untuk menghasilkan

sejumlah penerimaan yang bersumber dari 4

sumber PAD (Halim, 2007 dan UU Nomor

33/2004 pasal 6). Sejak disahkannya UU

Nomor 28/2009, potensi sumber PAD bagi

daerah

kabupaten/kota

mengalami

penambahan berupa 3 (tiga) jenis pajak baru;

Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan, Bea Perolehan Hak atas Tanah dan

Bangunan, serta Pajak Sarang Burung Walet.

Retribusi juga mendapat tambahan berupa 4

(empat)

jenis

retribusi

baru;

Retribusi

Pelayanan

Tera/Tera

Ulang,

Retribusi

Pelayanan Pendidikan, Retribusi Pengendalian

Menara Telekomunikasi, dan Retribusi Izin

Volume 4, No. 3, Agustus 2015

- 74

penggunaannya dimaksimalkan maka akan

dapat meningkatkan PAD (Azhar, 2013).

Untuk meningkatkan penerimaan PAD

dan sekaligus memperbesar kontribusinya

terhadap APBD, maka pemerintah daerah perlu

melakukan beberapa langkah diantaranya yaitu

peningkatan pemungutan pajak daerah, retribusi

daerah, bagian laba BUMD, dan lain-lain PAD

yang sah, juga penerimaan dari bagi hasil bukan

pajak yang sesuai dengan kondisi dan potensi

yang ada (Soamole, 2012). Hasil penelitian

Elfianti (2011), Susanawati et al. (2014) dan

Kurniawan et al. (2014) membuktikan adanya

pengaruh

potensi

sumber

PAD

terhadap

pencapaian target PAD.

Oleh karena itu, pemerintah daerah bila

menerbitkan perda (peraturan daerah) tentang

pendapatan daerah, dilarang menetapkan perda

yang dapat menyebabkan ekonomi biaya tinggi

serta dapat menghambat mobilitas penduduk,

lalu lintas barang dan jasa antar daerah dan

kegiatan impor/ekspor (UU 28/2009, Bab

Penjelasan). Perencanaan pemerintah daerah

dalam menetapkan target PAD yang realistis

merupakan suatu keniscayaan agar target

tersebut dapat dicapai (Shim and Joel, 2000).

Bila pencapaian target PAD menunjukkan

progres yang diharapkan, maka PAD mampu

mendukung kemampuan keuangan daerah

sehingga secara perlahan dapat mengurangi

ketergantungan pada pemerintah pusat dan

menjadi pemerintah daerah yang mandiri secara

fiskal (UU 28/2009, Bab Penjelasan & Sriyana,

2009). Hasil penelitian Syafrul dan Lena (2013)

menggambarkan

bahwa

adanya

pengaruh

penetapan target PAD terhadap pencapaian

target PAD. Sejalan dengan hasil penelitian

Arnovan (2013) bahwa penetapan target yang

belum sesuai dengan potensi menjadi kendala

dan belum mampu memberikan kontribusi yang

lebih untuk peningkatan PAD.

Agar target yang telah ditetapkan dapat tercapai, pengawasan merupakan salah satu bagian terpenting dalam mengelola PAD guna mencegah kecurangan secara dini serta mampu mendeteksi segera atas kesalahan dan potensi kebocoran penerimaan daerah (Ridho, 2012 dan Mulyadi, 2002). Pemantauan merupakan proses penilaian kualitas kinerja pengendalian intern sepanjang waktu (Mulyadi, 2002). Peraturan Pemerintah Nomor 60/2008 tentang SPIP (Sistem Pengendalian Intern Pemerintah) mengartikan pengawasan intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan.

75 -

Volume 4, No. 3, Agustus 2015

Medan dari sektor pajak restoran, sehingga dibutuhkan suatu model sistem pengawasan.Dari uraian tersebut, artikel ini akan membahas pengaruh potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD, baik secara bersama-sama maupun secara terpisah, terhadap pencapaian target PAD. Hipotesis yang dapat dibangun adalah potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD, baik secara bersama-sama maupun secara terpisah, berpengaruh terhadap pencapaian target PAD.

3. METODE PENELITIAN YANG

DIGUNAKAN

Penelitian ini bersifat menguji hipotesis (hypothesis testing) dengan objek penelitian populasi/sensus yaitu semua SKPD atau instansi pengelola PAD di Lingkungan Pemerintah Kota Banda Aceh sebanyak 10 SKPD. Horizon waktu penelitian berupa cross-sectional study. Sumber data yang digunakan adalah data primer dengan menggunakan kuesioner. Metode analisis yang digunakan adalah analisis regresi berganda dengan bentuk matematis sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + ε

Keterangan:

Y = Pencapaian target PAD α = Konstanta

β1,β2,β3 = Koefisien regresi X1 = Potensi sumber PAD X2 = Penetapan target PAD

X3 = Pengawasan penerimaan PAD ε = Error estimation

Uji Validitas

Pengujian validitas dilakukan untuk memperlihatkan seberapa baik sebuah teknik, instrumen, atau proses mengukur suatu konsep tertentu (Sekaran, 2006:93). Bungin (2011:107) menyatakan uji validitas yaitu akurasi alat ukur terhadap yang diukur walaupun dilakukan

berkali-kali dan dimana-mana. Uji validitas bila dilakukan secara manual maka nilai korelasi yang diperoleh dibandingkan dengan nilai kritis korelasi product moment. Jika nilai korelasi lebih besar dari nilai kritis maka pernyataan-pernyataan kuesioner adalah signifikan dan valid.

Uji Reliabilitas

Keandalan (reliability) adalah pengukuran yang menunjukkan sejauh mana pengukuran tersebut tanpa bias (error free) dan karena itu menjamin pengukuran yang konsisten lintas waktu dan lintas beragam item dalam instrumen (Sekaran, 2006 : 40). Uji ini dilakukan apabila data sudah valid, kemudian dengan bantuan program SPSS dihitung Alfa Cronbach. Semakin dekat Alfa Cronbach dengan 1, semakin tinggi keandalan konsistensi internal. Keandalan kurang dari 0,6 dianggap buruk, dalam kisaran 0,7 bisa diterima, dan lebih dari 0,8 adalah baik (Sekaran, 2006:177&182).

Rancangan Pengujian Hipotesis

Penelitian ini merupakan penelitian sensus, sehingga tidak dilakukan pengujian signifikansi (Sugiyono, 2009:65). Guna pengambilan keputusan menerima atau menolak hipotesis, dilakukan rancangan pengujian hipotesis dua tahap; rancangan pengujian hipotesis secara bersama-sama dan secara terpisah. Kesimpulan diambil langsung dari nilai koefisien regresi masing-masing variabel dengan kriteria penerimaan dan penolakan hipotesis sebagai berikut:

Pengujian secara Bersama-sama

-

Jika

1=

2=

3= 0 : H

0diterima, H

aditolak.

-

Jika paling sedikit ada satu

i (i = 1,2,3) ≠ 0

: H

0ditolak, H

aditerima.

Pengujian secara TerpisahVolume 4, No. 3, Agustus 2015

- 76

-

Jika

1,

2,

3≠ 0 : H

0ditolak, H

aditerima.

4. HASIL PENELITIAN DAN

PEMBAHASAN

Pengujian pengaruh variabel independen

terhadap variabel dependen, dilakukan dengan

cara melihat nilai koefisien regresi (

)

masing-masing variabel dari hasil perhitungan metode

regresi

linier

berganda.

Berdasarkan

perhitungan dengan bantuan program SPSS

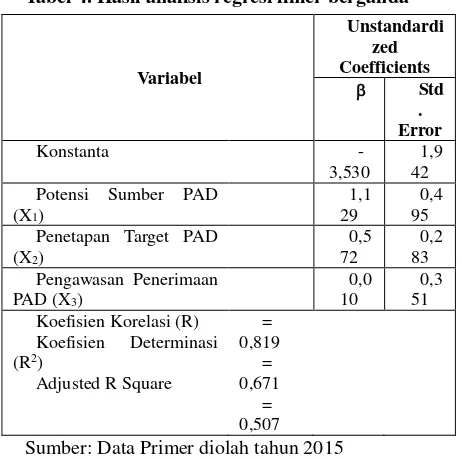

versi 20, hasilnya dapat dilihat pada Tabel 4.

Tabel 4. Hasil analisis regresi linier bergandaVariabel Penetapan Target PAD

(X2)

Sumber: Data Primer diolah tahun 2015

Berdasarkan Tabel 4 nilai koefisien masing-masing variabel dapat dilihat pada persamaan:

Y = -3,530 + 1,129 X1 + 0,572 X 2 + 0,010 X3 + ε.

Persamaan regresi tersebut menunjukkan; konstanta sebesar -3,530 bermakna bahwa apabila variabel potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD dianggap konstan, maka besarnya nilai yang diperoleh dari variabel pencapaian target PAD adalah sebesar -3,530 satuan pada skala interval.

Hasil pengujian diperoleh bahwa semua

koefisien regresi (

) masing-masing variabel

independen tidak sama dengan nol (

1= 1,129);

(

2= 0,572) dan (

3= 0,010). Ketentuannya

yaitu jika paling sedikit ada satu

i(i = 1, 2, 3)

≠ 0, maka

potensi sumber

PAD, penetapan

target PAD dan pengawasan penerimaan PAD

secara bersama-sama berpengaruh terhadap

pencapaian target PAD. Jadi, hasil penelitian ini

menolak hipotesis nol (H

0) atau menerima

hipotesis alternatif (H

a). Pengaruh secara

bersama-sama juga ditunjukkan oleh nilai

koefisien determinasi (R

2) sebesar 0,671,

artinya variabel Y dipengaruhi oleh variabel X

sebesar 67,1%. Selebihnya sebesar 32,9%

dipengaruhi oleh variabel lain yang tidak

termasuk dalam penelitian ini. Koefisien

korelasi (R) sebesar 0,819

;

derajat hubungan

antara variabel

X

dengan variabel

Y

sebesar

81,9% atau lebih besar dari 50%. Artinya

potensi sumber PAD, penetapan target PAD

dan pengawasan penerimaan PAD mempunyai

hubungan yang kuat dengan pencapaian target

PAD.

Hasil pengujian untuk koefisien X

1tidak

sama dengan nol (

1= 1,129). Berdasarkan

rancangan pengujian hipotesis dengan syarat

apabila

1≠ 0,

maka potensi sumber PAD

berpengaruh terhadap pencapaian target PAD.

Hasil penelitian ini menolak hipotesis nol (H

0)

atau menerima hipotesis alternatif (H

a).

Koefisien regresi

1sebesar 1,129 berarti

bahwa setiap potensi sumber PAD naik 1 satuan

pada skala interval maka pencapaian target

PAD meningkat sebesar 1,129 satuan pada

77 -

Volume 4, No. 3, Agustus 2015

(2014) yang membuktikan adanya pengaruh

potensi sumber PAD terhadap pencapaian target

PAD.

Hasil pengujian terhadap X

2diperoleh

nilai koefisien regresi tidak sama dengan nol

(

2= 0,572). Sebagaimana disebutkan pada

rancangan pengujian hipotesis bahwa syarat

penetapan target PAD berpengaruh terhadap

pencapaian target PAD apabila

2≠ 0

,

sehingga hasil penelitian ini menolak hipotesis

nol (H

0) atau menerima hipotesis alternatif

(H

a). Koefisien regresi

2sebesar 0,572,

artinya setiap peningkatan penetapan target

PAD 1 satuan pada skala interval maka akan

meningkatkan pencapaian target PAD sebesar

0,572 satuan pada skala interval. Hasil

penelitian ini mendukung hasil penelitian

Arnovan (2013), dan Syafrul dan Lena (2013)

yang menyimpulkan bahwa penetapan target

PAD berpengaruh pada pencapaian target PAD

bila didukung oleh tersedianya data potensi,

SDM yang memadai, dan tersedianya sarana

dan prasarana yang dibutuhkan.

Hasil pengujian X3 didapat nilai koefisien

regresi tidak sama dengan nol (3 = 0,010). Berdasarkan rancangan pengujian hipotesis, apabila

3 ≠ 0 maka pengawasan penerimaan PAD berpengaruh terhadap pencapaian target PAD. Berdasarkan syarat tersebut, hasil penelitian ini menolak hipotesis nol (H0) atau menerima hipotesis

alternatif (Ha). Koefisien regresi 3 sebesar 0,010

bermakna bahwa setiap pengawasan penerimaan PAD naik sebesar 1 satuan pada skala interval maka pencapaian target PAD naik sebesar 0,010 satuan pada skala interval. Hasil penelitian ini sejalan dengan hasil penelitian Khairunnisa (2009), Hani dan

Sari (2013), dan Desianti (2013) bahwa pengawasan sangat diperlukan agar dapat mempengaruhi peningkatan penerimaan PAD.

5. KESIMPULAN DAN SARAN

Adanya peningkatkan pencapaian target PAD dapat menjadi bagian dari sumber keuangan terbesar dalam APBD sehingga pemerintah daerah akan mampu melaksanakan banyak pekerjaan secara mandiri tanpa menunggu kucuran dana dari pemerintah pusat. Ini menunjukkan kinerja keuangan yang positif. Hasil penelitian menunjukkan bahwa potensi sumber PAD, penetapan target PAD dan pengawasan penerimaan PAD baik secara bersama-sama maupun secara terpisah berpengaruh terhadap pencapaian target PAD pada instansi di Lingkungan Pemerintah Kota Banda Aceh.

Hasil penelitian ini diharapkan dapat menjadi masukan bagi SKPD pengelola PAD di Lingkungan Pemerintah Kota Banda Aceh khususnya, pemerintah kabupaten/kota dan Pemerintah Provinsi umumnya, bahwa potensi sumber PAD berpengaruh terhadap peningkatan pencapaian target PAD bila potensi tersebut dikelola secara intensif. Perlunya penetapan target PAD dengan mempertimbangkan aspek realistis, sesuai potensi yang ada, dan didukung oleh sarana dan prasarana yang memadai agar target yang telah ditetapkan benar-benar dapat dicapai oleh instansi pengelola PAD. Begitu juga dengan pengawasan yang memadai, haruslah mampu memberikan solusi secara teknis agar tidak terjadi kebocoran penerimaan sehingga dapat terjadi

peningkatan pencapaian target PAD.

DAFTAR KEPUSTAKAAN

Volume 4, No. 3, Agustus 2015

- 78

wordpress.com/2009/10/17/pokok-pokok- pengaturan-undang-undang-pajak-daerah-dan-retribusi-daerah. Diakses 6 Maret 2015.

Abdullah, S. 2013. Perubahan APBD. https://syukriy.wordpress.com/

2013/04/22/perubahan-apbd. Diakses 3 April 2015.

Arnovan, D. 2013. Studi tentang Retribusi Pasar di Kabupaten Nunukan. eJournal Ilmu Pemerintahan, 1 (4), 1581-1593.

Azhar, I., Darwanis, & S. Abdullah. 2013. Pengaruh Kualitas Aparatur Daerah, Regulasi, dan Sistem Informasi Terhadap Manajemen Aset (Studi pada SKPD Pemerintah Kota Banda Aceh). Banda Aceh: Fakultas Ekonomi Universitas Syiah Kuala. Jurnal Akuntansi, 2 (1), 15-26.

Bungin, B. 2011. Metodologi Penelitian Kuantitatif. Edisi Kedua. Jakarta: Kencana Prenada Media Group.

Desianti, K. N. 2013. Pengaruh Pengawasan Intern dan Realisasi Penerimaan Pajak Reklame terhadap Kinerja Dinas Pendapatan (Sensus pada Dinas Pendapatan Se-Priangan Timur). Jurusan Akuntansi. Tasikmalaya: Fakultas Ekonomi Universitas Siliwangi. https://blognyaekonomi.iles.wordpress.com/ 2013/06/083403016.pdf. Diakses 25 April 2014.

Elfianti, L. 2011. Potensi dan Strategi Pengelolaan Pajak dan Retribusi Daerah (Studi Kasus di

Kabupaten Sijunjung).

http://pasca.unand.ac.id/id/wp- content/uploads/2011/09/Artikel-Lis-elfianti -polokda.pdf. Diakses 5 Mei 2014. Halim, A. 2007. Akuntansi Keuangan Daerah. Edisi 3. Jakarta: Salemba Empat. Hani, S. dan Sari, M. 2013. Analisis Masalah Sistem

Pengawasan Pemungutan Pajak Restoran dalam Peningkatan PAD Kota Medan. Jurnal Pembangunan Perkotaan, 2 (1), 77 – 91.

Htttps://bandaacehkotamadani.wordpress.com/2015/ 05/04/opini-wtp-ke-7-untuk-kota-banda-aceh-/#more-1322. Diakses 30 September 2015.

Kamus Bahasa Indonesia. 2008.

Khairunnisa. 2009. Pajak Hotel dan Pajak Restoran Sebagai Sumber Pendapatan Asli Daerah (PAD) (Studi Kasus: Kota Bandung). Jurnal Perencanaan Wilayah dan Kota, 22 (3), 227 – 244.

Kurniawan, A., Bakran, dan Haryono, D. 2014. Pengelolaan Pemungutan Pajak Hotel dan Restoran pada Dinas Pendapatan Daerah Kabupaten Ketapang. Jurnal Tesis,1-17. Mardiasmo. 2002. Otonomi dan Manajemen

Keuangan Daerah. Yogyakarta: Andi Offset.

_________. 2003. Akuntansi Sektor Publik. Yogyakarta: Andi.

Mulyadi. 2002. Auditing. Buku 1. Jakarta: Salemba Empat.

Republik Indonesia, Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

Republik Indonesia, Undang-undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Republik Indonesia, Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Ridho, I. N., dkk. 2012. Analisis Kinerja pada Bidang Pendapatan dalam Mengelola Pendapatan Asli Daerah (Studi pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Ponorogo). Malang: Fakultas Ilmu Administrasi, Universitas Brawijaya. Jurnal Administrasi Publik (JAP), 1 (2), 97-106.

Shim, J. K. and Joel G. S. 2000. Budgeting. Terjemahan Julius Mulyadi dan Neneng Natalina. Jakarta: Erlangga.

Sekaran, U. 2006. Research Methods For Business.Edisi 4 Buku 2. Terjemahan Kwan Men Yon. Jakarta: Salemba Empat.

Sriyana, J. 2009. Analisis Kapasitas Fiskal Daerah (Studi Kasus di Kabupaten Gunung Kidul). UNISIA. Vol. XXXII No.72 Desember 2009. Yogyakarta: Universitas Islam Indonesia.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta.

Soamole, M. 2012. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Penyelenggaraan Pembangunan Daerah (Suatu Studi di

Kabupaten Kepulauan Sula.

79 -

Volume 4, No. 3, Agustus 2015

Septianraha. 2013. Pengaruh Pemeriksaan PajakDaerah terhadap Penerimaan Pajak

Daerah Kabupaten Bandung.

http://www.slideshare.net/121338083- pengaruh-pemeriksaan-pajak-daerah- terhadap-penerimaan-pajak-daerah-kabupaten-bandung. Diakses 18 Juni 2015. Syafrul dan Lena F. 2013. Penetapan Target Pajak

dan Retribusi Daerah. FISIP Universitas Riau, Kampus Bina Widya Km. 12,5 Simpang Baru Panam, Pekanbaru 28293. Jurnal Kebijakan Publik, 4 (1), 1-118. Susanawati, F., Suparta I. W., dan Husaini, M. 2014.

Analisis Potensi Pajak Daerah sebagai Sumber Pendapatan Asli Daerah di Kota Metro. Jurnal Ekonomi Pembangunan, 3 (3), 269-295.

Tanjung, A. H. 2011. Penatausahaan dan Akuntansi Keuangan Daerah untuk SKPKD dan Pemerintah Daerah. Jakarta: Salemba Empat.

Tunliu, J. J. A. 2010. Pengaruh Intensifikasi dan Ekstensifikasi terhadap Peningkatan PAD Guna Mewujudkan Kemandirian Keuangan Daerah (Studi Kasus pada Pemda Kota Kupang-NTT). Publikasi Ilmiah. Malang: Pascasarjana FE Universitas Brawijaya.