Metode Pajak Penghasilan 21

Memang metode gross up akan memberikan dampak pada beban PPh Pasal 21 yang lebih besar dibandingkan dengan metode lainnya, terbukti dengan perhitungan diatas dimana perusahaan harus membayar sebasar Rp1.018.689 dibandingkan dengan metode lainnya sebesar Rp 967.755. Namun proses perencanaannya belum selesai sampai disini karena masih ada faktor-faktor lainnya yang harus diperhitungkan, yakni dampaknya terhadap beban PPh Badan dan take home pay dari karyawan.

Kalau analisis diatas hanya menyangkut satu orang pegawai, sekarang kita lihat bagaimana perbandingan antara gaji dibawa pulang (take home pay), biaya komersial dan biaya fiskal atas pembayaran dari seluruh gaji karyawan pada tahun 2009. Berikut rekapitulasi

Perhitungan PPh Pasal 21.

Uraian Metode Gross (PPh 21

ditanggung Karyawan) (Rp)

Metode Net (ditanggung perusahaan) (Rp)

Metode Gross-up (Rp)

Gaji 715.983.165 715.983.165 715.983.165

Tunjangan lainnya, uang lembur

825.687.908 825.687.908 825.687.908

Tunjangan PPh 33.073.602

Premi asuransi yang

dibayar pemberi kerja 40.811.040 40.811.040 40.811.040 Jumlah penghasilan

bruto

1.582.482.113 1.582.482.113 1.582.482.113

Biaya jabatan 79.124.106 79.124.106 79.124.106

Iuran THT/JHT 14.319.647 14.319.647 14.319.647

Penghasilan Neto Setahun

1.489.038.360 1.489.038.360 1.522.111.968

PTKP 860.640.000 860.640.000 860.640.000

Penghasilan Kena Pajak 628.398.360 628.398.360 628.398.360

PPh Pasal 21 setahun 31.419.918 33.073.602

Tunjangan Pajak PPh Pasal 21 dipotong dari penghasilan karyawan

31.419.918

Penerapan metode gross up akan memberikan dampak pada tambahan beban PPh Pasal 21 yang lebih besar dibandingkan dengan metode lainnya dengan tambahan beban pajak sebasar Rp 1.653.684 (yakni 33.073.602 – 31.419.918). Selanjutnya kita lihat dampaknya take home pay karyawan.

Perbandingan antara gaji dibawa pulang (take home pay) atas pembayaran seluruh gaji karyawan pada tahun 2009, adalah sebagai berikut:

Uraian Metode Gross (PPh 21 ditanggung Karyawan) (Rp)

Metode Net (ditanggung perusahaan) (Rp)

Metode Gross-up (Rp)

Take home pay

Gaji & Tunjangan 715.983.165 715.983.165 715.983.165 Uang lembur + THR 825.687.908 825.687.908 825.687.908

Tunjangan PPh 33.073.602

Dikurangi:

Iuran Jaminan Hari Tua

14.319.647 14.319.647 14.319.647

PPh Pasal 21 31.419.918 31.419.918 31.419.918

Jumlah Take Home Pay

1.498.931.508 1.498.931.508 1.498.931.508

Jadi dari tabel 5 diatas dapat disimpulkan bahwa penerapan metode net atau metode gross upakan memberikan take home pay yang terbaik/terbesar bagi pegawai. Tahap berikutnya kemudian kita akan lihat bagaimana dampak mutual benefit yang akan diperoleh bagi karyawan dan perusahaan.

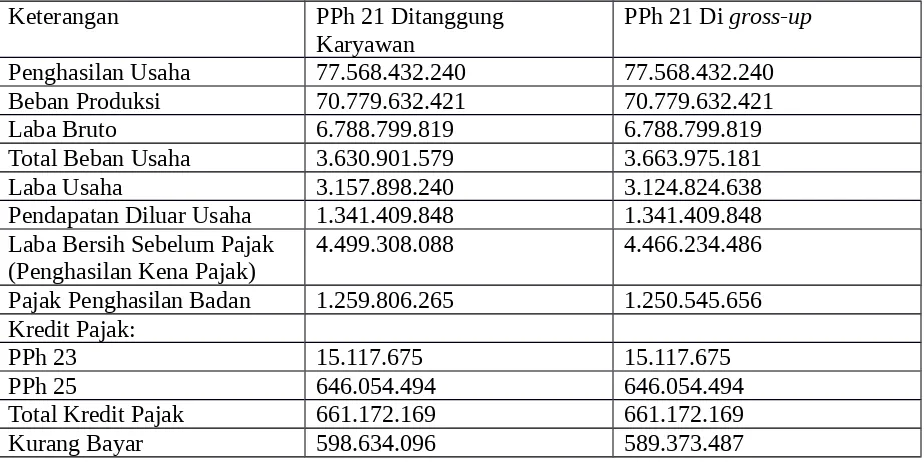

Perhitungan Laba Rugi PT. XXX Tahun 2009 (dalam rupiah)

Keterangan PPh 21 Ditanggung

Karyawan

PPh 21 Di gross-up

Penghasilan Usaha 77.568.432.240 77.568.432.240

Beban Produksi 70.779.632.421 70.779.632.421

Laba Bruto 6.788.799.819 6.788.799.819

Total Beban Usaha 3.630.901.579 3.663.975.181

Laba Usaha 3.157.898.240 3.124.824.638

Pendapatan Diluar Usaha 1.341.409.848 1.341.409.848 Laba Bersih Sebelum Pajak

(Penghasilan Kena Pajak)

4.499.308.088 4.466.234.486

Pajak Penghasilan Badan 1.259.806.265 1.250.545.656 Kredit Pajak:

PPh 23 15.117.675 15.117.675

PPh 25 646.054.494 646.054.494

Total Kredit Pajak 661.172.169 661.172.169

Kurang Bayar 598.634.096 589.373.487

Pengaruh Tax Planning PPh 21 terhadap efisisensi beban pajak PT. XXX dapat dilihat pada tabel 7 dibawah ini.

Tabel 7

21 ditanggung

Karyawan) (Rp) gross-up dibayar

PPh Pasal 21 31.419.918 33.073.602 Naik 1.653.684

PPh Badan 1.259.806.265 1.250.545.656 Turun 9.260.609

Tunjangan PPh 1.291.226.183 1.283.619.258 Turun 7.606.925