BAB I KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena dengan rahmat, karunia, serta taufik dan hidayah-Nya lah kami dapat menyelesaikan TUGAS BESAR INFORMASI DAN PROSES BISNIS ini sebatas pengetahuan dan kemampuan yangkami dimiliki. Dan juga kami berterima kasih pada ibu Rismayani s.kom M.T selaku Dosen mata kuliah informasi dan proses bisnis yang telah memberikan tugas ini kepada kami. Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita mengenai penjualan. Kami juga menyadari sepenuhnya bahwa di dalam tugas ini terdapat

kekurangan-kekurangan dan jauh dari apa yang kami harapkan. Untuk itu, kami berharap adanya kritik, saran dan usulan demi perbaikan di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa sarana yang membangun. Semoga makalah sederhana ini dapat dipahami bagi siapapun yang membacanya. Sekiranya laporan yang telah disusun ini dapat berguna bagi kami sendiri maupun orang yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata-kata yang kurang berkenan dan kami memohon kritik dan saran yang membangun demi perbaikan di masa depan.

Bab II Pembahasan

Sistem berasal dari bahasa Latin (systēma) dan bahasa Yunani(sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi untuk mencapai suatu tujuan. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematikaseringkali bisa dibuat.

Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara di mana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

Kata "sistem" banyak sekali digunakan dalam percakapan sehari-hari, dalam forum diskusi maupun dokumen ilmiah. Kata ini digunakan untuk banyak hal, dan pada banyak bidang pula, sehingga maknanya menjadi beragam. Dalam pengertian yang paling umum, sebuah sistem adalah sekumpulan benda yang memiliki hubungan di antara mereka.

Pada prinsipnya, setiap sistem selalui terdiri atas empat elemen:

Objek, yang dapat berupa bagian, elemen, ataupun variabel. Ia dapat benda fisik, abstrak, ataupun keduanya sekaligus; tergantung kepada sifat sistem tersebut.

Atribut, yang menentukan kualitas atau sifat kepemilikan sistem dan objeknya.

Hubungan internal, di antara objek-objek di dalamnya. Lingkungan, tempat di mana sistem berada.

Ada berbagai tipe sistem berdasarkan kategori:

Atas dasar keterbukaan:

sistem terbuka, di mana pihak luar dapat mempengaruhinya.

sistem tertutup.

Atas dasar komponen:

Sistem non-fisik atau konsep, berisikan ide-ide.

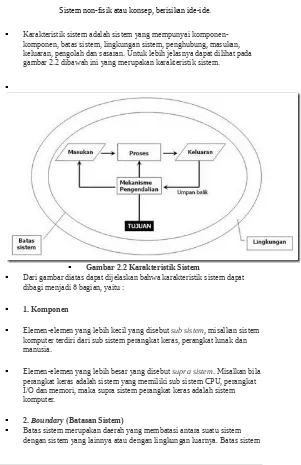

Karakteristik sistem adalah sistem yang mempunyai komponen-komponen, batas sistem, lingkungan sistem, penghubung, masukan, keluaran, pengolah dan sasaran. Untuk lebih jelasnya dapat dilihat pada gambar 2.2 dibawah ini yang merupakan karakteristik sistem.

Gambar 2.2 Karakteristik Sistem

Dari gambar diatas dapat dijelaskan bahwa karakteristik sistem dapat dibagi menjadi 8 bagian, yaitu :

1. Komponen

Elemen-elemen yang lebih kecil yang disebut sub sistem, misalkan sistem komputer terdiri dari sub sistem perangkat keras, perangkat lunak dan manusia.

Elemen-elemen yang lebih besar yang disebut supra sistem. Misalkan bila perangkat keras adalah sistem yang memiliki sub sistem CPU, perangkat I/O dan memori, maka supra sistem perangkat keras adalah sistem komputer.

2. Boundary (Batasan Sistem)

ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batas suatu sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Environment (lingkungan Luar Sistem)

Lingkungan dari sistem adalah apapun di luar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut. lingkungan luar yang mengutungkan merupakan energi dari sistem dan dengan demikian harus tetap dijaga dan dipelihara. Sedang lingkungan luar yang merugikan harus ditahan dan dikendalikan, kalau tidak akan mengganggu kelangsungan hidup dari sistem.

4. Interface (Penghubung Sistem)

Penghubung merupakan media perantara antar sub sistem. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lainnya. Output dari satu sub sistem akan menjadi input untuk subsistem yang lainnya dengan melalui penghubung. Dengan penghubung satu subsistem dapat berinteraksi dengan sub sistem yang lainnya membentuk satu kesatuan.

5. Input (Masukan)

Masukan adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa maintenance input dan sinyal input. Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Sinyal input adalah energi yang diproses untuk didapatkan keluaran.

6. Output (Keluaran)

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau kepada supra sistem.

7. Proses (Pengolahan Sistem)

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. Pengolah yang akan merubah masukan menjadi keluaran. Suatu sistem produksi akan mengolah masukan berupa bahan baku dan bahan-bahan yang lain menjadi keluaran berupa barang jadi.

8. Objective and Goal (Sasaran dan Tujuan Sistem)

Definisi system

Sistem adalah sekelompok komponen dan elemen yang digabungkan menjadi satu untuk mencapai tujuan tertentu. Sistem berasal dari bahasa Latin (systēma) dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi untuk mencapai suatu tujuan. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara dimana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

Ada banyak pendapat tentang pengertian dan definisi sistem yang dijelaskan oleh beberapa ahli. Berikut pengertian dan definisi sistem menurut beberapa ahli:

Jogianto (2005:2), Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Sistem ini

menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata, seperti tempat, benda dan orang-orang yang betul-betul ada dan terjadi.

Indrajit (2001:2), Sistem adalah kumpulan-kumpulan dari komponen-komponen yang memiliki unsur keterkaitan antara satu dengan lainnya.

Lani Sidharta (1995:9), Sistem adalah himpunan dari bagian-bagian yang saling berhubungan, yang secara bersama mencapai tujuan-tujuan yang sama.

Davis, G. B (1991:45), Sistem adalah kumpulan dari elemen-elemen yang beroperai bersama-sama untuk menyelesaikan suatu sasaran.

Elemen dalam Sistem

Pada prinsipnya, setiap sistem selalui terdiri atas empat elemen:

Objek, yang dapat berupa bagian, elemen, ataupun variabel. Ia dapat benda fisik, abstrak, ataupun keduanya sekaligus; tergantung kepada sifat sistem tersebut.

Atribut, yang menentukan kualitas atau sifat kepemilikan sistem dan objeknya.

Hubungan internal, di antara objek-objek di dalamnya.

Lingkungan, tempat di mana sistem berada. Elemen sistem

Ada beberapa elemen yang membentuk sebuah sistem, yaitu : tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem : 1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepak bola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbatasan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

Lingkungan adalah segala sesuatu yang berada di luar sistem. Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus ditahan dan dikendalikan supaya tidak mengganggu kelangsungan operasi sistem, sedangkan yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

Jenis sistem

o sistem terbuka, di mana pihak luar dapat mempengaruhinya.

o sistem tertutup.

Atas dasar komponen:

o Sistem fisik, dengan komponen materi dan energi.

o Sistem non-fisik atau konsep, berisikan ide-ide. Elemen dalam Sistem

Pada prinsipnya, setiap sistem selalui terdiri atas empat elemen:

Objek, yang dapat berupa bagian, elemen, ataupun variabel. Ia dapat benda fisik, abstrak, ataupun keduanya sekaligus; tergantung kepada sifat sistem tersebut.

Atribut, yang menentukan kualitas atau sifat kepemilikan sistem dan objeknya.

Hubungan internal, di antara objek-objek di dalamnya.

Lingkungan, tempat di mana sistem berada. Elemen sistem

Ada beberapa elemen yang membentuk sebuah sistem, yaitu : tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem : 1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

3. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepak bola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbatasan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

Jenis sistem

Ada berbagai tipe sistem berdasarkan kategori:

Atas dasar keterbukaan:

o sistem terbuka, di mana pihak luar dapat mempengaruhinya.

o sistem tertutup.

Atas dasar komponen:

o Sistem fisik, dengan komponen materi dan energi.

o Sistem non-fisik atau konsep, berisikan ide-ide.

Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah sistem informasi berbasis komputerisasi yang mengolah data keuangan yang berhubungan dengan data transaksi dalam siklus akuntansi dan menyajikannya dalam bentuk laporan keuangan kepada manajemen perusahaan.

Pengertian Sistem Informasi Akuntansi Menurut Para Ahli

Pengertian sistem informasi akuntansi menurut Mulyadi dalam bukunya “Sistem Akuntansi”, Edisi ke-3, Jakarta, Salemba Empat, 2001

informasi kyang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Menurut Nugroho Widjajanto dalam bukunya “Sistem Informasi Akuntansi”, Jakarta, Erlangga, 2001, menyatakan bahwa : “Sistem informasi akuntansi adalah susunan formulir, catatan, peralatan termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.”

Menurut Wilkinson dan Cerullo sistem informasi akuntansi merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk merubah data transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan akan informasi dari para pengguna atau pemakainya (users).

Sedangkan menurut Rama dan Jones (2003, p5), sistem informasi akuntansi sebagai subsistem dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan, seperti informasi yang dihasilkan dari proses rutin transaksi akuntasi. ***

Fungsi utama sistem informasi akuntansi :

1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien dan efektif.

Menangkap data transaksi pada dokumen-dokumen sumber.

Mencatat data transaksi kedalam jurnal-jurnal, dimana catatan tersebut dibuat secara kronologis dari apa yang telah terjadi.

Posting data dari jurnal-jurnal ke buku besar, yang menyingkat data dengan jenis rekening.

2. Menyediakan informasi yang berguna untuk pengambilan keputusan bagi manajemen. Dalam sistem manual, informasi ini disediakan dalam bentuk laporan kedalam dua kategori utama:

Laporan manajerial

3. Menyediakan pengendalian internal yang memadai (cukup). Memastikan bahwa informasi yang dihasilkan oleh sistem adalah handal dan dapat dipercaya.

Memastikan bahwa aktivitas bisnis yang dilakukan efisien dan sesuai dengan tujuan manajemen.

Mengamankan (menjaga) kekayaan organisasi/perusahaan, termasuk data. Menurut Hall (2001, p18), tujuan disusunnya sistem informasi akuntasi adalah :

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen. Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen. Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif. adalah untuk mendukung kegiatan operasi perusahaan dalam

meningkatkan efesiensi dan efektifitas kegiatan operasional perusahaan, khususnya dalam proses arus informasi akuntansi.

***

Definisi Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi.

Informasi Akuntansi yang dihasilkan oleh SIA dibedakan menjadi 2, yaitu :

Informasi Akuntansi Manajemen, informasi yang berguna bagi manajemen dalam pengambilan keputusan.

Didalam Akuntansi Manajemen terdapat dua komponen yang digunakan bagi perencanaan dan pengendalian perusahaan, yaitu :

Sistem Akuntansi Biaya Digunakan untuk membantu manajemen dalam perencanaan dan pengawasan dari aktivitas pengadaan, proses distribusi dan penjualan

Budgeting adalah proyeksi keuangan perusahaan untuk masa depan yang bermanfaat untuk menolong manajer dalam perencanaan dan pengawasan Karakteristik Sistem Informasi Akutansi

Karakteristik SIA yang membedakannya dengan subsistem CBIS lainnya :

SIA melakasanakan tugas yang diperlukan

Berpegang pada prosedur yang relatif standar

Menangani data rinci

Berfokus historis

Menyediakan informasi pemecahan minimal Perbedaan SIA dan SIM

SIA mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan sedang

SIM mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan semua tipe informasi

Bagian pemasaran mempertimbangkan untuk memperkenalkan jenis produk baru dalam jajaran produksi perusahaan, untuk itu bagian tersebut meminta laporan analisa perkiraan keuntungan yang dapat diperoleh dari usulan produk baru tersebut

Bagian SIA memproyeksikan perkiraan biaya dan perkiraan pendapatan yang berhubungan dengan produk tersebut, kemudian data yang diperoleh diproses oleh EDP. Setelah diproses hasilnya dikembalikan ke bagian SIA untuk kemudian diberikan ke bagian pemasaran.

Selanjutnya kedua bagian akan merundingkan hasil analisa tersebut untuk dicari keputusan yang sesuai.

Dari contoh diatas dapat ditemukan 2 aspek yang berhubungan dengan sistem bisnis modern yaitu :

Pentingnya komunikasi antar departemen/subsystem yang mengarah untuk tercapainya suatu keputusan.

Peranan SIA dalam menghasilkan informasi yang dapat membantu departemen lainnya untuk mengambil keputusan.

Fungsi Sistem Informasi Akuntansi

Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan.

Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

Informasi yang Dihasilkan Sistem Informasi Akuntansi

Aktiva (assets), adalah semua hak yang dapat digunakan dalam operasiperusahaan.

Kewajiban/utang (liabilities/pasiva) adalah kewajiban membayar kepada pihaklain yang disebabkan oleh tindakan/transaksi sebelumnya. Berdasarkan jangkawaktu pelunasannya, kewajiban diklasifikasikan ke dalam tiga kelompok, yaitukewajiban lancar, kewajiban jangka panjang dan kewajiban lain-lain.

Ekuitas/modal (equity) adalah hak pemilik atas aktiva perusahaan yangmerupakan kekayaan bersih (jumlah aktiva dikurangi kewajiban). Ekuitas terdiridari setoran pemilik dan sisa laba yang ditahan (retained earnings)

Pendapatan adalah penambahan jumlah aktiva sebagai hasil operasi perusahaansecara bruto. Pendapatan diperoleh karena adanya penyerahan/penjualanbarang/jasa atau aktivitas lainnya dalam satu periode.

Beban atau biaya adalah pengorbanan yang terjadi dalam rangka memperolehpendapatan.

Informasi Akuntansi yang dihasilkan oleh SIA dibedakan menjadi 2, yaitu:

Informasi Akuntansi Keuangan, : informasi berbentuk laporan keuangan yangditujukan kepada pihak extern.

Informasi Akuntansi Manajemen : informasi yang berguna bagi manajemendalam pengambilan keputusan.

Lingkup Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIM) adalah subsistem dari SIM yang menyediakan informasi akuntansi keuangan, dan informasi lain atas transaksi akuntansi. Enterprise Resource Planning (ERP) adalah sistem manajemen bisnis yang mengintegrasikan semua aspek proses bisnis perusahaan. Penggunaan sistem informasi akuntansi (SIA), yaitu :

Mendukung aktifitas rutin, Sistem SIA digunakan untuk menangani aktifitas operasi rutin sepanjang siklus operasi perusahaan.

Mendukung Pengambilan Keputusan, Informasi diperlukan untuk mendukung pengambilan keputusan yang tidak rutin pada semua tingkat pada suatu organisasi

Perencanaan dan Pengendalian, Suatu sistem informasi diperlukan untuk aktifitas perencanaan dan pengendalian.

Menerapkan Pengendalian Internal, Pengendalian internal ( internal control) mencangkup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan. Pengguna Sistem Informasi Akuntansi

Pengguna-pengguna hasil informasi (output) yang dihasilkan oleh SIA adalah:

Pimpinan (manager) perusahaan: mempunyai tanggung jawab pokok untukmengambil keputusan yang berkenaan dengan perencanaan dan pengendalianoperasi perusahaan.

Pemilik perusahaan

Karyawan penting seperti akuntan, insinyur perusahaan, dan karyawan pentinglainnya.

Kreditur: pihak (perorangan, organisasi, perusahaan atau pemerintah) yang memilikitagihan kepada pihak lain (pihak kedua) atas properti atau layanan jasa yangdiberikannya (biasanya dalam bentuk kontrak atau perjanjian) dimana diperjanjikan bahwa pihak kedua tersebut akan mengembalikan properti yang nilainya sama atau jasa. Contoh: bank, koperasi, dan lain-lain.e. Investor dan calon investor: orang perorangan atau lembaga baik domestik atau nondomestik yang melakukan suatu investasi (bentuk penanaman modal sesuai dengan jenis investasi yang dipilihnya) baik dalam jangka pendek atau jangka panjang.

Pemerintah (berhubungan dengan pajak).

Peran Akuntan Dalam Hubungannya Dengan SIA

International Federation of Accountants (IFAC) menerbitkan sebuah laporan, pedoman 11, “Teknologi informasi didalam kurikulum akuntansi,” yang mengidentifikasi 4 peran dimana akuntan menggunakan teknologi informasi, diantaranya :

Pengguna, Para akuntan dan manajer keuangan menggunakan sistem akuntansi untuk semua fungsi yang dibahas sebelumnya (menyusun laporan eksternal, menangani transaksi rutin, dll)

Manajer, Manajer bertanggung jawab mengatur karyawan dan sumber daya untuk membantu suatu organisasi dalam mencapai tujuannya

Konsultan, Akuntan yang sudah berpengalaman dapat menyediakan jasa konsultasi dibanyak bidang, termasuk sistem informasi, perencanaan keuangan perorangan, akuntansi internasional, akuntansi lingkungan, dan akuntansi forensik

Evaluator, Akuntan menyediakan bermacam jasa evaluasi yang berfokus atau bergantung pada sistem informasi akuntansi.

Disini, akan dilihat akuntan sebagai seorang :

Auditor internal, Auditor internal mengevaluasi berbagai unit didalam suatu organisasi untuk menentukan apakah unit itu telah mencapai misinya secara efisien dan efektif.

Auditor eksternal, Perusahaan membayar kantor akuntan publik untuk mengaudit laporan keuangan mereka untuk memenuhi ketentuan hukum dan untuk menambahkan kredibilitas atas laporan keuangan mereka.

Penyedia jasa assurance (pemberi keyakinan) lainnya. Para akuntan memperluas peran mereka sebagai evaluator dengan menyediakan berbagai macam jasa assurance (assurance service)

Penyedia jasa akuntansi dan perpajakan, Akuntan menggunakan peranti lunak akuntansi guna menyusun laporan keuangan untuk klien-klien kecil dan peranti lunak perpajakan guna memberikan jasa perpajakan untuk klien-klien mereka

SIA terdiri dari 3 subsistem:

Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

Sistem buku besar/ pelaporan keuangan

Sistem Penutupan dan pembalikan. Merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal

penutupmenghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

Cara Kerja Sistem Informasi Akuntansi

Untuk memahami bagaimana SIA bekerja, perlu untuk menjawab beberapa pertanyaan sebagai berikut :

Bagaimana mengoleksi data yang berkaitan dengan aktivitas dan transaksi organisasi?

Bagaimana mentransformasi data kedalam informasi sehingga manajemen dapat menggunakan untuk menjalankan organisasi?

Bagaimana menjamin ketersediaan, keandalan, keakuratan informasi ? Siklus Pemrosesan Data dalam Sistem Informasi Akuntansi

Sistem Informasi Akuntansi memiliki beberapa sistem-sistem bagian

(sub-system)yang berupa siklus-siklus akuntansi. Siklus akuntansi menunjukkan prosedur akuntansimulai dari sumber data sampai ke proses pencatatan/pengolahan

akuntansinya.

Siklus pendapatan, prosedur pendapatan dimulai dari bagian penjualan otorisasikredit, pengambilan barang, penerimaan barang, penagihan sampai denganpenerimaan kas

Siklus pengeluaran kas, Prosedur pengeluaran kas mulai dari proses pembeliansampai ke proses pembayaran.

Siklus Produksi

Siklus manajemen Sumber Daya Manusia (SDM), melibatkan prosedur penggajian.

Siklus buku besar dan laporan keuangan, prosedur pencatatan dan perekaman ke jurnal dan buku besar dan pencetakan laporan-laporan keuangan yang datanyadiambil dari buku besar.

Manfaat Sistem Informasi Akuntansi

Sebuah SIA menambah nilai dengan cara:

Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

Meningkatkan efisiensi

Meningkatkan kemampuan dalam pengambilan keputusan

Meningkatkan sharing knowledge, menambah efisiensi kerja pada bagian keuangan

Komponen Sistem Informasi Akuntansi

Berikut ini komponen sistem informasi akutansi:

Manusia adalah pelaku yang menjalankan sistem

Transaksi merupakan objek dari sistem informasi akuntansi sebagai masukan, lalu diproses sehingga menghasilkan informasi

Prosedur adalah langkah-langkah yang harus ditempuh dalam melakukan transaksi atau kegiatan perusahaan.

Dokumen yaitu berupa formulir yang digunakan sebagai sarana pencatatan pada saat transaksi

Peralatan adalah suatu alat atau sarana yang digunakan dalam melakukan pencatatan pada sistem informasi yang bersangkutan.

Unsur-unsur yang mempengaruhi Sistem Informasi Akutansi

Analisa Perilaku

Setiap sistem yang tertuangkan dalam kertas tidak akan efektif dalam penerapannya kecuali seorang akuntan dapat mengetahui kebutuhan akan orang-orang yang terlibat dalam sistem tersebut.

Akuntan tidak harus menjadi seorang psikolog, tapi cukup untuk mengerti bagaimana memotivasi orang-orang untuk mengarah kepada kinerja perusahaan yang positif. Selain itu juga seorang akuntan harus menyadari bahwa setiap orang mempunyai persepsi yang berbeda-beda dalam menerima suatu informasi, sehingga informasi yang akan diberikan dapat didesain dan dikomunikasikan sesuai dengan perilaku (behavior) para pengambil keputusan.

Metode Kuantitatif

Dalam menyusun informasi, seorang akuntan harus menggunakan metode ini untuk meningkatkan efektifitas dan nilai dari informasi tersebut.

Komputer

Pada beberapa perusahaan, komputer telah digunakan untuk menggantikan pekerjaan rutin seorang akuntan, sehingga memberikan waktu yang lebih banyak kepada akuntan untuk dapat terlibat dalam proses pengambilan keputusan.

Pada umumnya organisasi bertujuan menyediakan nilai untuk pelanggan. Hal tersebut membutuhkan pelaksanaan berbagai kegiatan yang berbeda-beda, dan dapat dikonseptualisasikan dalam bentuk rantai nilai (value chain).

Rantai nilai organisasi terdiri dari lima aktivitas utama (primary activities) yang secara langsung memberikan nilai kepada para pelanggannya, yaitu:

Inbound logistics, terdiri dari penerimaan, penyimpanan, dan distribusi bahan-bahan masukan yang digunakan oleh organisasi untuk

menghasilkan produk dan jasa yang dijualnya.

Operasi (operations), adalah aktivitas-aktivitas yang mengubah masukan menjadi jasa atau produk yang sudah jadi.

Pemasaran dan penjualan, mengarah pada aktivitas-aktivitas yang berhubungan dengan membantu para pelanggan untuk membeli jasa atau produk yang dihasilkan organisasi.

Pelayanan (service), memberikan dukungan pelayanan purna jual kepada para pelanggan.

Organisasi juga melaksanakan berbagai aktivitas pendukung (support activities) yang memungkinkan kelima aktivitas utama tersebut dilaksanakan secara efisien dan efektif. Aktivitas-aktivitas pendukung tersebut dapat dikelompokkan menjadi empat kategori, yaitu:

Infrastruktur perusahaan mengarah pada aktivitas-aktivitas akuntansi, keuangan, hukum, dan administrasi umum yang penting bagi sebuah organisasi untuk beroperasi. SIA adalah bagian dari infrastruktur perusahaan.

Sumber daya manusia melibatkan aktivitas-aktivitas yang berhubungan dengan perekrutan, pengontrakan, pelatihan, dan pemberian kompensasi dan keuntungan bagi pegawai.

Teknologi merupakan aktivitas yang meningkatkan produk atau jasa. Contoh: penelitian dan pengembangan, investasi dalam teknologi informasi yang baru, pengembangan Website, dan desain produk.

Pembelian (purchasing) termasuk seluruh aktivitas yang melibatkan perolehan bahan mentah, suplai, mesin, dan bangunan yang digunakan untuk melaksanakan aktivitas-aktivitas utama.

Fungsi penting yang dibentuk Sistem Informasi Akuntansi pada sebuah organisasi antara lain :

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. • Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem Sistem Informasi Akuntansi memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung. Berbagai transaksi non keuangan yang tidak bisa diproses oleh Sistem Informasi Akuntansi biasa, diproses oleh Sistem Informasi Manajemen. Adapun perbedaan keduanya adalah :

• SIA mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan.

Sebuah Sistem Informasi Akuntansi menambah nilai dengan cara:

• Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan • Meningkatkan efisiensi

• Meningkatkan kemampuan dalam pengambilan keputusan • Meningkatkan sharing knowledge

• Menambah efisiensi kerja pada bagian keuangan Contoh kasus

1. 3-4 tahun mobil yang di jual ke konsumen akan dijual kembali oleh konsumen dan konsumen akan menggantinya dengan yang baru

• Dealer membeli 25-100 mobil bekas • Mobil yang dijual memiliki VIN

Data-data dan informasi tersebut perlu diolah kembali karena sangat penting untuk pengambilan keputusan pihak management perusahaan agar tidak mengalami kerugian.

2. Para pembeli dapat mengetahui VIN kendaraan dimanapun dengan cara pembeli bisa langsung menanyakan ke dealer via telephon atau pembeli bisa langsung browsing via internet dengan masuk ke situs dealer atauu perusahaan tersebut.

3. Saran-saran untuk perusahaan:

• Seharusnya perusahaan tersebut bisa mengolah data-data secara optimal sehingga dapat menghasilkan informasi yang lebih berguna bagi pihak manajemen untuk pengambilan keputusan.

• CD yang setiap bulan dikirimkan oleh Bank Data Asuransi ke dealer bisa diproses oleh bagian pembelian dan mengahasilkan informasi kendaraan-kendaraan mana saja yang masih dalam keadaan baik dan bisa dipertimbangkan untuk dibeli.Data-data asuransi tersebut bila perlu di print out kalau hanya dalam bentuk CD kadang ada kendala bila terjadi mati lampu dan hal-hal lain yang tidak di inginkan sehingga data tersebut tidak dapat di buka atau dilihat.

Informasi-informasi ini akan sangat mendukung perusahaan dalam pembelian kendaraan (Inventory) agar tidak adanya kerugian.

• Agar dibuatnya laporan penjualan perminggu agar mempermudah dalam pengecekkaan penjualan dan target yang akan di capai.

• Dari adanya informasi bahwa 3-4 tahun mobil yang dijual ke konsumen akan dijual dan diganti yang baru,harusnya perusahaan dapat membaca situasi tersebut dengan mendata dan membeli kembali mobil dari konsuumen dari pada harus membeli dari yang lain yang belum tentu terjamin kualitasnya,kalau dari konsumen sendiri setidaknya perusahaan sudah mengetahuinya.

• Agar mempermudah konsumen dalam mengetahui VIN kendaraan,VIN diberikan kepada konsumen saat melakukan transaksi pembelian atau membuat data base yang langsung bias di akses dimana saja dan kapan saja sehingga akan meringankan tugas di perusahaan.

4. Laporan yang harus dibuat, diantaranya : Laporan Persediaan/stock

Laporan penjualan mingguan,bulanan,dan tahunan Laporan Asuransi kendaraan

Laporan pergerakan konsumen Laporan pergerakan piutang Laporan Laba-Rugi Laporan Perubahan Modal Laporan Neraca

Laporan Arus Kas 5. Prosedur Sistem penjualan:

Konsumen datang ke dealer lansung atau marketing mendatangi konsumen yang akan membeli kendaraan.

Konsumen mengisi aplikasi konsumen yang telah disediakan oleh perusahaan. Konsumen membayar uang muka pembelian jika pembelian dilakukan secara kredit

Jika pembelian cash konsumen membayar keseluruhan dari nilai kendaraan beserta biaya administrasinya.

Apabila konsumen membeli dg cara kredit bagian penjualan akan membuat kan order pembelian ke leasing

Setelah administrasinya selesai barang akan dikirim ke konsumen sesuai dengan barang yang di inginkan konsumen

Dealer akan mengurus surat-surat kendaraan tersebut dan akan memberikanya ke konsumen

Selanjutnya pembayaran akan di lanjutkan ke leasing sehingga konsumen akan melakukan pembayaran via leasing

Untuk selanjutnya dealer akan meminta faktur kepada vendor (Nisan,Suzuki,Honda dll)

Pengertian Sistem Informasi Manajemen

Sistem Informasi Manajemen merupakan suatu sistem informasi yang digunakan oleh organisasi untuk mengelola semua transaksi yang mendukung fungsi manajemen, dan bisa berguna untuk pengambilan keputusan. Atau sistem informasi manajemen yakni sistem informasi yang menghasilkan Output dengan masukan Input dan berbagai proses lainnya yang hasilnya dibutuhkan untuk tujuan tertentu dalam kegiatan manajemen.

Sistem informasi manajemen sering sekali disebut dengan SIM, hasil dari SIM umumnya selalu menjadi pertimbangan untuk mengambil suatu keputusan dalam suatu organisasi. Dengan menggunakan Sistem Informasi Manajemen, berbagai macam pekerjaan yang ada hubungannya dengan analisis manajemen selalu bisa diselesaikan dengan cepat. Sistem Informasi Manajemen bisa berjalan secara baik bila didukung dengan teknologi yang canggih, sumber daya manusia yang berkualitas dan komitmen organisasi. Sistem Informasi Manajemen sangat bermanfaat untuk mendukung fungsi manajemen, operasional dan pengambilan suatu keputusan.

Proses manajemen didefinisikan sebagai aktivitas-aktivitas:

Perencanaan, formulasi terinci untuk mencapai suatu tujuan akhir tertentu adalah aktivitas manajemen yang disebut perencanaan. Oleh karenanya, perencanaan mensyaratkan penetapan tujuan dan identifikasi metode untuk mencapai tujuan tersebut.

Pengendalian, perencanaan hanyalah setengah dari pertempuran. Setelah suatu rencana dibuat, rencana tersebut harus diimplementasikan, dan manajer serta pekerja harus memonitor pelaksanaannya untuk memastikan rencana tersebut berjalan sebagaimana mestinya. Aktivitas manajerial untuk memonitor pelaksanaan rencana dan melakukan tindakan korektif sesuai kebutuhan, disebut kebutuhan.

Pengambilan Keputusan, proses pemilihan di antara

berbagai alternative disebut dengan proses pengambilan keputusan. Fungsi manajerial ini merupakan jalinan antara perencanaan dan pengendalian. Manajer harus memilih di antara beberapa tujuan dan metode untuk melaksanakan tujuan yang dipilih. Hanya satu dari beberapa rencana yang dapat dipilih. Komentar serupa dapat dibuat berkenaan dengan fungsi pengendalian.

Menurut Francisco Proses Manajemen adalah suatu proses Penukaran terhadap nilai dan jasa

SIM merupakan kumpulan dari sistem informasi:

Sistem informasi akuntansi(accounting information systems), menyediakan informasi dan transaksi keuangan.

Sistem informasi akademik (academic information systems), menyediakan informasi tentang proses pendidikan yang sedang berjalan di suatu

akademi/sekolah/perguruan.

Sistem informasi pemasaran (marketing information systems), menyediakan informasi untuk penjualan, promosi penjualan, kegiatan-kegiatan pemasaran, kegiatan-kegiatan penelitian pasar dan lain sebagainya yang berhubungan dengan pemasaran.

Sistem informasi manajemen persediaan (inventory management information systems).

Sistem informasi personalia (personal information systems). Sistem informasi distribusi (distribution information systems). Sistem informasi pembelian (purchasing information systems). Sistem informasi kekayaan (treasury information systems).

Sistem informasi analisis kredit (credit analysis information systems). Sistem informasi penelitian dan pengembangan (research and

development information systems).

Sistem informasi teknik (engineering information systems). Sistem informasi Rumah Sakit (Hospital information systems).

Contoh kasus dalam sistem informasi manajemen

GO-JEK merupakan perusahaan penyedia jasa layanan transpotasi dengan menggunakan armada Motor yang saat ini telah memimpin revolusi industri transportasi Ojek di wilayah jabodetabek. PT. Gojek Indonesia (Go-jek), pertama kali didirikan oleh Nadiem Makarim pada tahun 2010. Go-Jek adalah perusahaan berjiwa sosial yang memimpin revolusi industry transportasi Ojek. Go-Jek bermitra dengan para pengendara Ojek berpengalaman di Jakarta, Bandung, Bali & Surabaya dan menjadi solusi utama dalam pengiriman barang, pesan antar makanan, berbelanja dan berpergian di tengah kemacetan. Tukang ojek yang bernaung di GoJek juga sudah mencapai 7.500 driver di area Jabodetabek saja. Dengan perkembangannya yang pesat ini, kabarnya Go-Jek telah menuai prestasi sebagai Juara 1 dalam kompetisi bisnis Gobal Entrepreneurship, Program Indonesia (GEPI) di Bali. Selain itu, Go-Jek telah memperoleh berbagai penghargaan dari komunitas bisnis maupun sosial.

Dalam waktu 1 bulan aplikasi ini sudah berhasil mencapai 150 ribu download, dengan rating 4,4 dari 5 bintang. Untuk pembayarannya pun memiliki 2 cara yaitu cash atau menggunakan Go-Jek Credit. Go-Jek Credit adalah metode pembayaran GO-Jek yang dibuat cashless dan dapat digunakan untuk membayar semua layanan.

Melalui slogannya yaitu “An Ojek for Every Need”, Go-Jek tidak hanya menyediakan layanan transportasi angkutan penumpang, saat ini Go-Jek memiliki empat jenis jasa layanan yang disiapkan untuk memenuhi kebutuhan konsumen yaitu Instant Courier, Transport, Go-food (Food Delivery), dan shoping. Beberapa pelayanan GO-Jek yaitu :

1. Instant Courier 2. Transport 3. Food Delivery

4. Shopping

Go-Jek berharap dengan hadirnya layanan ini dapat menyerap banyak tenaga kerja. Melihat kondisi di tanah air banyak para penganggur yang memiliki keahlian namun sulit mencari kerja. Dengan layanan ini Go-JEK mencoba untuk berkontribusi dalam menyelesaikan masalah tersebut. Selain itu Go-JEK juga mencoba menciptakan style baru dalam menggunakan jasa transportasi.

dapat menambah jumlah pelanggan baru. Tahapan ketiga adalah retain yaitu mempertahankan pelanggan atau loyal customer menggunakan teknik customer support dimana perusahaan menanggapi setiap keluhan dan keinginan konsumen sehingga perusahaan dapat menciptakan loyal customer.

Dalam kasus ini, karena Go-Jek merupakan sebuah perusahaan jasa, maka Supply Chain Management yang dilakukan Go-Jek merupakan suatu konsep manajemen dimana perusahaan berusaha memanfaatkan teknologi internet untuk

mengintegrasikan seluruh mitra kerja perusahaan, baik para driver (pekerja), konsumen, dan juga para stakeholder yang berhubungan dalam kegiatan transaksi. Sistem akuntansi dari Go-Jek tersusun dari diantaranya fasilitas order processing yaitu fasilitas yang memungkinkan untuk konsumen melakukan pemesanan jasa, kemudian data yang telah diperoleh dari form yang tertera akan menentukan jumlah pembayaran. Jumlah pembayaran tersebut termasuk ke dalam fasilitas billing yang kemudian akan dibukukan menjadi general ledger. Bukti dari pembayaran yang telah dilakukan oleh konsumen akan tertera pada cash receipt yang kemudian akan terakumulasikan pada general ledger. Pemesanan yang dilakukan oleh konsumen terhadap mitra dari Go-Jek akan masuk ke dalam sistem cash disbursement-account payable tergantung kepada jenis pembagian untung yang telah disepakati oleh pihak Go-Jek dan mitra yang bersangkutan. Pembagian keuntungan yang telah masuk ke dalam perjanjian kedua belah pihak akan termasuk ke dalam sistem general ledger Go-Jek

Pengertian organisasi

Organisasi adalah sekelompok orang (dua atau lebih) yang secara formal dipersatukan dalam suatu kerjasama untuk mencapai tujuan yang telah ditetapkan. .>Pengertian Dari Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang di harapakan dan di inginkan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa, jadi ada satu pertanggung jawaban apa yang akan di kerjakan. .>Pengertian Pengorganisasian.

Pengorganisasian adalah merupakan fungsi kedua dalam Manajemen dan pengorganisasian didefinisikan sebagai proses kegiatan penyusunan struktur organisasi sesuai dengan tujuan-tujuan, sumber-sumber, dan lingkungannya. Dengan demikian hasil pengorganisasian adalah struktur organisasi.

Beberapa Teori Organisasi. 1. Organisasi Menurut Stoner

2. Organisasi Menurut James D. Mooney

Organisasi adalah bentuk setiap perserikatan manusia untuk mencapai tujuan bersama.

3. Organisasi Menurut Chester I. Bernard

Organisasi merupakan suatu sistem aktivitas kerja sama yang dilakukan oleh dua orang atau lebih.

Macam ragam struktur organisasi antara lain:

Terdapat beragam jenis struktur organisasi yang bisa digunakan dan dipraktekkan, dan semuanya adalah baik – tergantung dari situasi dan kondisi organisasi yang ada. Tulisan dibawah ini adalah hasil rankuman tugas Mid-Semester tentang Fundamental Management yang akan menggambarkan beberapa jenis struktur, disertai dengan kekuatan serta keterbatasan dari setiap jenis.

a) Formal Stucture, yaitu struktur organisasi yang disebutkan secara resmi (officialstate). Struktur organisasinya biasanya dalam bentuk diagram yang menggambarkan hubungan pelaporan dan pengaturan formal posisi kerja dalam sebuah organisasi.

Keunggulan struktur/bagan organisasi seperti ini biasanya meliputi aspek-aspek berikut:

Pembagian kerja

Pengawas hubungan

Saluran komunikasi

Adanya beberapa sub-unit besar dalam organisasi tersebut, serta ada

Tingkat manajemennya.

Kelemahan dari struktur organisasi formal adalah segala sesuatunya harus diatur sesuai dengan formalitas yang ada, dan biasanya jika organisasi berkembang semakin besar akan ada banyak hambatan birokrasi didalamnya.

b) Informal Structure, adalah sebuah hubungan yang bersifat “bayangan”, tidak resmi, namun sering kritis dalam menanggapi suatu hal yang bersifat kolektif, dan terdapat hubungan kerja antara anggota organisasi tersebut yang bisa dilakukan secara langsung tanpa batas-batas formalitas.

Membantu orang menyelesaikan pekerjaan mereka

Mengatasi batas-batas struktur formal

Mendapatkan akses ke jaringan interpersonal

Dapat pelajaran informal

Sedangkan kerugiannya bisa terjadi over-laping jika anggota dalam organisasi tersebut tidak bisa menempatkan tugas semestinya atau tanggungjawabnya, seperti:

Kemungkinan bekerja melawan kepentingan terbaik dari seluruh organisasi.

Kerentanan terhadap rumor/issue

Adanya kemungkinan untuk membawa informasi yang kurang akurat

Susah jika nantinya diajak untuk berubah

Akan ada banyak pengalihan upaya kerja dari tujuan yang penting

Merasa keterasingan jika ada orang luar yang masuk dalam organisasi tersebut.

c) FunctionalStructure, yaitu struktur organisasi yang terdiri dari orang-orang dengan keterampilan yang sama dan melakukan tugas-tugas serupa yang kemuadian dikelompokkan bersama menjadi beberapa unit kerja. Anggota-anggotanya bekerja di bidang fungsional sesuai dengan keahlian mereka. Jenis struktur organisasi seperti ini tidak terbatas pada bisnis saja. Jenis struktur seperti ini juga dapat bekerja dengan baik untuk organisasi kecil yang memproduksi beberapa produk atau jasa.

Potensi keuntungan dari struktur organisasi fungsional:

Dapat mencapai skala ekonomis pada masing-masing bagian

Tugas sesuai dengan keahlian dan pelatihan tugas

Mendalam pelatihan dan pengembangan keterampilan

Hapus jalur karir dalam fungsi Kekurangan struktur organisasi fungsional adalah:

Adanya kesulitan dalam penunjukkan tanggung jawab secara tepat karena hanya mendahulukan rutinitas tugas

Tempatnya cerobong asap masalah, dan tidak langsung ke akar permasalahan

Kurang rasa kebersamaan dalam meraih tujuan bersama

Menumbuhkan perspektif fungsional yang

Terlalu banyak rujukan untuk membuat keputusan

Kurang memperhatikan aspek strategis jangka panjang

Menumbuhkan ketergantungan antar-fungsi dan kadang membuat koordinasi dan kesesuaian jadwal kerja menjadi sulit dilakukan

d) DivisionalStructure, stuktur organisasi yang dikelompokkan berdasarkan pada produk yang sama, proses yang sama, kelompok orang yang melayani pelanggan yang sama, dan atau berlokasi di daerah yang sama di suatu wilayah geografis.

Secara umum dalam struktur organisasi seperti ini biasanya bersifat kompleks, dan menghindari masalah yang terkait dengan struktur fungsional.

Potensi keuntungan struktur divisi:

Lebih banyak fleksibilitas dalam menanggapi perubahan lingkungan

Peningkatan koordinasi

Poin tanggung jawabnya jelas

Banyak kemudahan dalam restrukturisasi. Potensi kerugian struktur divisi:

Duplikasi sumber daya dan upaya di seluruh divisi

Persaingan dan koordinasi yang buruk bisa terjadi antar divisi

Penekanannya hanya pada tujuan dan biaya devisi tersebut.

e) Matrix Structure, yaitu struktur organisasi yang menggabungkan antara struktur fungsional dengan struktur divisional untuk mendapatkan keuntungan dari kedua struktur tersebut dan meminimalkan kekurangan dari masing-masing struktur tersebut.

Digunakan untuk:

Manufaktur

Industri jasa

Profesional bidang

Sektor non-profit

Multi nasional perusahaan Keuntungannya dari struktur matrik adalah:

Lebih baik kerjasamanya antar lintas fungsi

Peningkatan pengambilan keputusan

Meningkatkan fleksibilitas dalam restrukturisasi

Pelayanan pelanggan jadi lebih baik.

Adanya peningkatan manajemen strategis karena mampu mencapai tingkat koordinasi yang diperlukan untuk menjawab tuntutan “ganda” lingkungan.

Sangat sesuai untuk organisasi ukuran sedang. Kerugian dari struktur organisasi matrik adalah:

Adanya sistem dua boss yang rentan terhadap perebutan kekuasaan

Adanya sistem dua boss yang dapat membuat kebingungan tugas dan konflik dalam prioritas kerja.

Rapat Team biasanya banyak memakan waktu.

Adanya “groupitis” yang merugikan organisasi itu sendiri

Peningkatan biaya karena menambah struktur tim

f) Horizontal Structure, biasanya fokus organisasi sekitar proses, dan bukan pada fungsi, menempatkan orang-orang yang bertanggung jawab atas proses inti dan dalam penurunan hirarki digunakan untuk meningkatkan penggunaan tim. Memberdayakan orang untuk membuat keputusan kritis terhadap kinerja, dan biasanya sudah memanfaatkan teknologi informasi yang ditekankan pada multiskilling dan beberapa kompetensi. Dalam struktur organisasi ini orang-orang diajarkan bagaimana bekerja dalam kemitraan dengan orang lain, termasuk membangun budaya keterbukaan, kerjasama, dan komitmen kinerja.

Keunggulan struktur organisasi horizontal adalah:

Tingkatan managernya sedikit, sehingga biaya-biaya yang terkait dengan jabatan relatif kecil.

Jalur perintah dan tanggung jawabnya pendek, sehingga lebih komunikasi lebih efektif, dan hambatan lebih mudah diatasi.

Hambatan birokrasi dapat dihindari, dan penyelesaian pekerjaan dapat lebih cepat.

Koordinasinya sulit dilakukan karena mengkoordinasi bawahan jadi banyak dan relatif lebih sulit.

Pembinaan dan kontrol kurang efektif

Spesialisasi tugas kurang mendalam

g) Team Structure, secara luas stuktur organisasi seperti ini menggunakan tim permanen atau sementara untuk memecahkan masalah, atau jika ada proyek khusus yang harus diselesaikan. Selain itu, dalam stuktur organisasi seperti ini sering menggunakan tim lintas fungsional.

Potensi keuntungan struktur organisasi tim adalah:

Menghilangkan kesulitan dengan komunikasi dan pengambilan keputusan

Menghilangkan hambatan-hambatan antara departemen operasi

Peningkatan moral

Rasa keterlibatan dan identifikasi lebih besar

Peningkatan antusiasme untuk bekerja

Peningkatan mutu dan kecepatan pengambilan keputusan. Potensi kerugian struktur tim:

Konflik loyalitas antara anggota

Waktu yang dihabiskan untuk meeting terlalu banyak.

Efektifitas penggunaan waktu tergantung pada kualitas hubungan interpersonal, dinamika kelompok, dan manajemen tim.

h) Network Structure, yaitu struktur organisasi yang terdiri dari sebuah inti pusat yang dihubungkan melalui jaringan hubungan dengan kontraktor luar dan pemasok layanan penting lainnya.

Organisasi ini mempunyai komponen inti dan menggunakan aliansi strategis atau outsourcing untuk menyediakan komponen lainnya.

Potensi keuntungan dari struktur jaringan adalah:

Perusahaan dapat beroperasi dengan sedikit karyawan tetap dan tidak perlu mengenal sistem internal yang kompleks

Mengurangi biaya overhead dan meningkatkan efisiensi operasional

Izin operasi dapat melintasi jarak yang jauh Potensi kerugian dari struktur jaringan:

Kontrol dan koordinasi masalah mungkin timbul dari kompleksitas jaringan.

Potensi kehilangan kontrol atas kegiatan outsourcing.

Potensi kurangnya loyalitas di kalangan kontraktor yang jarang digunakan.

Jika terlalu agresif dibidang outsourcing bisa berbahaya.

Ada enam wlemen kunci yang perlu diperhatikan oleh para manajer ketika hendak mendesain struktur, antara lain:[1]

Spesialisasi pekerjaan. Sejauh mana tugas-tugas dalam organisasidibagi-bagi ke dalam beberapa pekerjaan tersendiri.

Departementalisasi. Dasar yang dipakai untuk mengelompokkan pekerjaan secara bersama-sama. Departementalisasi dapat berupa proses, produk, geografi, dan pelanggan.

Rantai komando. Garis wewenang yang tanpa putus yang membentang dari puncak organisasi ke eselon paling bawah dan menjelaskan siapa bertanggung jawab kepada siapa.

Rentang kendali. Jumlah bawahan yang dapat diarahkan oleh seorang manajer secara efisien dan efektif.

Formalisasi. Sejauh mana pekerjaan-pekerjaan di dalam organisasi dibakukan.

Desain struktur organisasi umum

Struktur sederhana

Struktur sederhana adalah sebuah struktur yang dicirikan dengan kadar

departementalisasi yang rendah, rentang kendali yang luas, wewenang yang terpusat pada seseorang saja, dan sedikit formalisasi. Struktur sederhana paling banyak dipraktikkan dalam usaha-usaha kecil di mana manajer dan pemilik adalah orang yang satu dan sama. Kekuatan dari struktur ini adalah kesederhanaannya yang tercermin dalam kecepatan, kefleksibelan, ketidakmahalan dalam pengelolaan, dan kejelasan akuntabilitas. Satu kelemahan utamanya adalah struktur ini sulit untuk dijalankan di mana pun selain di organisasi kecil karena struktur sederhana menjadi tidak memadai tatkala sebuah organisasi berkembang karena formalisasinya yang rendah dan sentralisasinya yang tinggi cenderung menciptakan kelebihan beban (overload) di puncak.[1]

Birokrasi

Birokrasi adalah sebuah struktur dengan tugas-tugas operasi yang sangat rutin yang dicapai melalui spesialisasi, aturan dan ketentuan yang sangat formal, tugas-tugas yang dikelompokkan ke dalam berbagai departemen fungsional, wewenang terpusat, rentang kendali yang sempit, dan pengambilan keputusan yang mengikuti rantai komando.

Kekuatan utama birokrasi ada kemampuannya menjalankan kegiatan-kegiatan yang terstandar secara sangat efisien, sedangkan kelemahannya adalah dengan spesialisasi yang diciptakan bisa menimbulkan konflik-konflik subunit, karena tujuan-tujuan unit fungsional dapat mengalahkan tujuan keseluruhan organisasi. Kelemahan besar lainnnya adalah ketika ada kasus yang tidak sesuai sedikit saja dengan aturan, tidak ada ruang untuk modifikasi karena birokrasi hanya efisien sepanjang karyawan menghadapi masalah yang sebelumnya telah mereka hadapi dan sudah ada aturan keputusan terprogram yang mapan.

Struktur matriks

Struktur Matriks adalah sebuah struktur yang menciptakan garis wewenang ganda dan menggabungkan departementalisasi fungsional dan produk. Struktur matriks dapat ditemukan di agen-agen periklanan, perusahaan pesawat terbang, laboratorium penelitian dan pengembangan, perusahaan konstruksi, rumah sakit, lembaga-lembaga pemerintah, universitas, perusahaan konsultan manajemen, dan perusahaan hiburan. [2]

anggaran.Departementalisasi produk, di lain pihak, memiliki keuntungan dan kerugian yang berlawanan.Departementalisasi ini memudahkan koordinasi di antara para spesialis untuk menyelesaikan tugas tepat waktu dan memenuhi target anggaran.Lebih jauh, departementalisasi ini memberikan tanggung jawab yang jelas atas semua kegiatan yang terkait dengan sebuah produk, tetapi dengan duplikasi biaya dan kegiatan.Matriks berupaya menarik kekuatan tersebut sembari menghindarkan kelemahan-kelemahan mereka

Karakteristik struktural paling nyata dari matriks adalah bahwa ia mematahkan konsep kesatuan komando sehingga karyawan dalam struktur matriks memiliki dua atasan -manajer departemen fungsional dan manajer produk.Karena itulah matriks memiliki rantai komando ganda.

Desain struktur organisasi modern Struktur tim

Struktur tim adalah pemanfaatan tim sebagai perangkat sentral untuk

mengoordinasikan kegiatan-kegiatan kerja. Karakteristik utama struktur tim adalah bahwa struktr ini meniadakan kendala-kendala departemental dan mendesentralisasi pengambilan keputusan ke tingkat tim kerja. Struktur tim juga mendorong karyawan untuk menjadi generalis sekaligus spesialis.

Organisasi virtual

Organisasi virtualadalah organisasi inti kecil yang menyubkontrakkan fungsi-fungsi utama bisnis secara detail.

Organisasi Nirbata

Organisasi nirbatas adalah sebuah organisasi yang berusaha menghapuskan rantai komando, memiliki rentang kendali tak terbatas, dan mengganti departemen dengan tim yang diberdayakan.

Model desain struktur organisasiSunting Ada dua model ekstrem dari desain organisasi.[1]

Model mekanistis, yaitu sebuah struktur yang dicirikan oleh departementalisasi yang luas, formalisasi yang tinggi, jaringan informasi yang terbatas, dan sentralisasi.[1]

Model organik, yaitu sebuah struktur yang rata, menggunakan tim lintas hierarki dan lintas fungsi, memiliki formalisasi yang rendah, memiliki jaringan informasi yang komprehensif, dan mengandalkan pengambilan keputusan secara partisipatif.[1]

Model Piramid,model ini di buat persis sebuah piramida.

Faktor penentu struktur organisasi

Sebagian organisasi terstruktur pada garis yang lebih mekanistis sedangkan sebagian yang lain mengikuti karakteristik organik.Berikut adalah faktor-faktor utama yang diidentifikasi menjadi penyebab atau penentu struktur suatu organisasi

Strategi

Struktur organisasi adalah salah satu sarana yang digunakan manajemen untuk mencapai sasarannya.[6] Karena sasaran diturunkan dari strategi organisasi secara keseluruhan, logis kalau strategi dan struktur harus terkait erat.[6]tepatnya, struktur harus mengikuti strategi.Jika manajemen melakukan perubahan signifikan dalam strategi organisasinya, struktur pun perlu dimodifikasi untuk menampung dan mendukung perubahan ini.Sebagian besar kerangka strategi dewasa ini terfokus pada tiga dimensi -inovasi, minimalisasi biaya, dan imitasi- dan pada desain struktur yang berfungsi dengan baik untuk masing-masing dimensi.[6]

Strategi inovasi adalah strategi yang menekankan diperkenalkannya produk dan jasa baru yang menjadi andalan.[6] Strategi minimalisasi biaya adalah strategi yang menekankan pengendalian biaya secara ketat, menghindari pengeluaran untuk inovasi dan pemasaran yang tidak perlu, dan pemotongan harga. Strategi imitasi adalah strategi yang mencoba masuk ke produk-produk atau pasar-pasar baru hanya setelah viabilitas terbukti.

Ukuran organisasiSunting

Terdapat banyak bukti yang mendukung ide bahwa ukuran sebuah organisasi secara signifikan memengaruhi strukturnya.[6]Sebagai contoh, organisasi-organisasi besar yang mempekerjakan 2.000 orang atau lebih cenderung memiliki banyak spesialisasi, departementalisasi, tingkatan vertikal, serta aturan dan ketentuan daripada organisasi kecil.[6] Namun, hubungan itu tidak bersifat linier. Alih-alih, ukuran

memengaruhi struktur dengan kadar yang semakin menurun. Dampak ukuran menjadi kurang penting saat organisasi meluas.

Teknologi

Istilah teknologi mengacu pada cara sebuah organisasi mengubah input menjadi output.[6]Setiap organisasi paling tidak memiliki satu teknologi untuk

mengubah sumberdayafinansial, SDM, dan sumber daya fisik menjadi produk atau jasa.[6]

Lingkungan

Lingkungansebuah organisasi terbentuk dari lembaga-lembaga atau kekuatan-kekuatan di luar organisasi yang berpotensi memengaruhi kinerja

organisasi. Kekuatan-kekuatan ini biasanya meliputi pemasok, pelanggan, pesaing, badan peraturan pemerintah, kelompok-kelompok tekanan publik, dan sebagainya. Struktur organisasi dipengaruhi oleh lingkungannya karena lingkungan selalu berubah. Beberapa organisasi menghadapi lingkungan yang relatif statis -tak banyak kekuatan di lingkungan mereka yang berubah. Misalnya, tidak muncul pesaing baru, tidak ada terobosan teknologi baru oleh pesaing saat ini, atau tidak banyak aktivitas dari kelompok-kelompok tekanan publik yang mungkin memengaruhi

-peraturan pemerintah cepat berubah dan memengaruhi bisnis mereka, pesaing baru, kesulitan dalam mendapatkan bahan baku, preferensi pelanggan yang terus berubah terhadap produk, dan semacamnya. Secara signifikan, lingkungan yang statis memberi lebih sedikit ketidakpastian bagi para manajerdibanding lingkungan yang dinamis. Karena ketidakpastian adalah sebuah ancaman bagi keefektifan sebuah organisasi, manajemenakan menocba meminimalkannya. Salah satu cara untuk mengurangi ketidakpastian lingkungan adalah melalui penyesuaian struktur organisasi.

Contoh kasus stuktur organisasi

Banyak organisasi memperkenalkan strategi manajemen talenta dengan menempelkannya pada struktur yang sudah ada dalam organisasi. Studi kasus ini menggambarkan suatu pendekatan di mana strategi manajemen talenta menjadi bagian integral dari struktur organisasi dan menjadi basis bagi pengembangan strateginya.

Dalam kasus ini perusahaan menginginkan secepatnya karyawan bertanggung jawab memberi laba nyata bagi perusahaan. Apabila berhasil, setelah kemampuan karyawan berkembang, perusahaan memberi tanggung jawab yang lebih besar lagi. Falsafah pengembangan tanggung jawab ini digabungkan dengan konsep yang disebut sebagai “fullyburdened profit center”.

Dalam konsep ini, profit center menanggung biaya langsung plus biaya overhead korporat yang dialokasikan kepada profit center tersebut. Biaya overhead tersebut, bersama dengan pendapatan yang dihasilkan masing-masing profit center, digunakan untuk menghitung posisi laba rugi bulanan. Hasil kumulatif profit center dalam suatu divisi menghasilkan laba rugi divisi dan kumulatif laba rugi divisi menghasilkan laba rugi Grup.

Isu Utama

Isu utama dalam pendekatan ini adalah sebagai berikut:

Pengalokasian biaya overhead dan biaya tidak langsung secara adil pada masing-masing profit center.

Pengembangan sistem pelaporan dan prakiraan (forecasting) pada level pelaporan yang paling rendah dan yang akan memungkinkan agregasi (penggabungan) dalam divisi dan sampai level Grup.

Perekrutan, pengembangan dan pelatihan staf yang mampu bekerja dalam struktur ini dan berjuang dalam budaya ini.

(top-down) di mana sasaran bisnis pusat laba diasimilasikan ke dalam rencana dan sasaran pertumbuhan Grup.

Cara-cara penanganan beberapa isu tersebut akan dibahas di bagian berikut.

Masalah

Tantangan utama yang dihadapi oleh perusahaan ini adalah bagaimana mengalokasikan biaya overhead grup kepada masing-masing profit center secara adil. Grup memiliki biaya langsung dan tidak langsung yang menjadi biaya overhead yang harus dialokasikan ke profit center di setiap divisi. Biaya overheadgroup mencakup biaya administrasi keuangan dan gedung, biaya SDM grup, biaya pemasaran grup, biayamanagingdirector grup, dan biaya managingdirector divisi-divisi. Semua biaya ini merupakan 50% dari overhead keseluruhan. Selain itu, masih ada biaya overhead dari biaya tidak langsung, seperti biaya sewa gedung, biaya penerangan, telepon, peralatan kantor, dan biaya operasional langsung.

Pendekatan ini mendorong para manajer profit center untuk mengkaji kembali laba yang dibuatnya dengan mempertimbangkan biaya overhead grup yang harus ditanggung. Program imbal jasa dan penghargaan mereka didasarkan pada pencapaian target laba yang dibuat setelah menanggung overhead Grup.

Penulis studi kasus ini, saat ini menjadi eksekutif senior perusahaan ini. Dia menceriterakan betapa terbukanya diskusi pada proses perencanaan tahunan di mana overhead grup digabungkan dan kemudian dialokasikan ke masing-masing pusat laba.

Direktur Pemasaran Grup harus mengukur kontribusinya dan pendapatan yang akan diperolehan dari anggaran promosi Pemasaran Grup. Pertanyaan yang sama muncul terhadap fungsi Keuangan Grup dan fungsi SDM Grup. Kombinasi checkandbalance, bersama dengan transparansi proses, merupakan bagian dari program pengembangan talenta. Manajer pada profit center yang ambisius, akan termotivasi untuk menunjukkan kemampuannya menghasilkan laba yang tinggi, terus mengawasi pengeluaran yang tidak memberi kontribusi nyata pada laba atau yang mengganggu kemampuannya menghasilkan laba yang ditargetkan.

Salah satu komentator eksternal berpendapat bahwa perusahaan tersebut seperti perahu yang ‘dapat pergi ke mana saja untuk mendapatkan uang tanpa membawa beban.”

Tantangan serius yang kedua adalah untuk menemukan keseimbangan antara mental ‘robber baron’ dengan etos ‘goodforthe Group‘.

Pada level profit center, manajer pusat laba berupaya menarik dan mempertahankan orang-orang yang memiliki kemampuan tinggi untuk menghasilkan laba. Semangat tim yang kuat ditumbuhkan dan dikembangkan, dan jika tim berhasil mencapai target, semangat kerja menjadi tinggi dan etos kerja berkembang.

Meskipun semangat dan etos kerja ini diharapkan, ada juga sisi negatifnya. Salah satunya adalah ‘nuansa perang’ di mana unit laba yang satu dengan yang lain akan berkompetisi dalam bisnis yang sama. Seringkali, hal ini membuat pelanggan menjadi bingung (karena diperebutkan oleh profit center-profit center) dan menjadi kelemahan Grup secara keseluruhan.

Secara teori, salah satu peran ManagingDirector Divisi adalah mengarbitrase persaingan antar pusat laba, dan memutuskan batas-batas wilayah masing-masing unit laba. Masalah klasiknya adalah prospek atau pelanggan yang beroperasi di suatu wilayah, tetapi memiliki unit-unit di wilayah lain yang menjadi ‘wilayah kekuasaan’ dari pusat-pusat laba yang berbeda-beda dari Grup.

Dampak negatif kedua adalah tumbuhnya sikap ‘kerajaan saya’ yang menjadikan sumber daya pada pusat laba bersifat eksklusif, tidak boleh digunakan oleh pusat laba atau bagian lain. Masalah muncul ketika suatu unit laba kapasitasnya sedang ‘berlebih’, sementara pusat laba lain sedang ‘kekurangan’. Memang ini merupakan bagian dari siklus bisnis, tetapi sangat mengganggu kinerja bisnis Grup secara keseluruhan apabila antar pusat laba tidak dapat berbagi sumber daya. Kondisi ini diatasi dengan model pembebanan antar unit.

Semua isu ini menjadi bagian dari bahan budaya perusahaan dan konsep yang mendasarinya membentuk bagian yang penting proses induksi bagi karyawan baru. Etos untuk fokus pada pencapaian laba perusahaan ini merupakan unsur integral dalam struktur organisasi yang tercermin dan didukung oleh etos fokus laba.

Masalah utamanya adalah komunikasi strategi sebagai falsafah operasional. Hal ini dipecahkan melalui kombinasi struktur, proses dan pengembangan diri. Cara bagaimana menangani masalah tersebut dijelaskan di bawah ini.

Solusi

Strategi yang diambil perusahaan adalah merekrut karyawan lulusan pendidikan S1 untuk memberi tenaga baru dengan kapasitas intelektual yang diinginkan.

Tahun pertama bagi karyawan baru adalah mengikuti kombinasi pelatihan teknis dengan mendapatkan pengalaman di lapangan di profit center. Pada awal tahun, masing-masing profit center mengidentifikasi lulusan S1 yang dibutuhkan, dengan menanggung biaya perekrutan dan pelatihan.