BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Pasar modal mempunyai peranan yang strategis dalam

pembangunan nasional dan merupakan alternatif penghimpunan dana

selain sistem perbankan (pasar keuangan). Pengertian pasar modal

menurut Tandelilin (2001) adalah pertemuan antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Dengan demikian, pasar modal menurut

Tandelilin bisa diartikan sebagai pasar untuk memperjualbelikan

sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti

saham dan obligasi.

Beberapa pakar juga mendefinisikan tentang pasar modal antara

lain yang dikemukakan oleh Usman dkk (1997) yang menyatakan bahwa

secara teoritis pasar modal (capital market) didefinisikan sebagai

perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam

bentuk modal sendiri (stocks) maupun hutang (bonds), baik yang

diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan

dengan pasar keuangan (financial market) karena pasar modal

merupakan suatu konsep yang lebih sempit dari pasar keuangan.

Pasar modal didefinisikan sebagai suatu situasi dimana penjual

dan pembeli dapat melakukan negosiasi terhadap pertukaran suatu

komoditas atau kelompok komoditas, dan komoditas yang

diperjualbelikan di sini adalah modal (Ang, 1997). Pakar lainnya Patrick

dan Wai dalam Yuliati dkk (1996) menyatakan pasar modal dalam arti

sempit adalah pasar terorganisir (organized market) yang

memperdagangkan saham dan obligasi dengan menggunakan jasa

pialang/makelar, komisioner dan penjamin emisi (underwriter).

Berdasarkan UU RI No. 8 tahun 1995 (Undang-Undang tentang

Pasar Modal), Pasar Modal adalah kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek. Undang-undang ini menimbang bahwa

pasar modal mempunyai peranan yang sangat strategis dalam

pembangunan nasional sebagai salah satu sumber pembiayaan bagi dunia

usaha dan wahana investasi bagi masyarakat. Pasar modal agar dapat

semakin berkembang membutuhkan adanya suatu landasan hukum yang

kukuh untuk lebih menjamin kepastian hukum pihak-pihak yang

2.1.1.2 Tujuan Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten,

pemerintah maupun lembaga penunjang. Keberadaan pasar modal

nasional menurut Keppres No. 52 tahun 1976 bertujuan untuk:

1. Mempercepat proses perluasan pengikutsertan masyarakat dalam pemilikan saham perusahaan-perusahaan swasta, guna menuju pemerataan pendapatan masyarakat.

2. Lebih menggairahkan partisipasi masyarakat dalam pengerahan dan penghimpunan dana untuk digunakan secara produktif dalam pembiayaan pembangunan nasional.

2.1.1.3 Manfaat Pasar Modal

Menurut Yuliati, dkk (1996) fungsi pasar modal meliputi

sebagai berikut:

1. Bagi pemerintah (sektor pembangunan), pasar modal merupakan wahana untuk memobilisasi dana masyarakat (dalam negeri dan luar negeri), di mana dana tersebut tidak memiliki efek inflatoir

(meskipun tergolong sebagai dana murah). Kehadiran pasar modal juga selaras dengan azas demokrasi, yaitu meningkatkan peran serta masyarakat dalam pembangunan dan memeratakan hasil-hasil pembangunan. Melalui pasar modal, dana masyarakat akan dialokasikan ke sektor yang paling produktif dan efisien, sehingga akan mempercepat pertumbuhan ekonomi nasional.

2. Bagi dunia usaha, pasar modal merupakan alternatif untuk memperoleh dana segar, yaitu dengan go public. Alternatif ini dapat dimamfaatkan untuk memperbaiki struktur modal perusahaan (menghindari perusahaan dari debt to equity ratio

3. Bagi investor, pasar modal merupakan salah satu alat penyaluran dana (investasi), selain deposito berjangka dan tabungan (serta investasi pada aset riil). Kehadiran pasar modal akan memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

2.1.1.4 Instrumen Pasar Modal

Yang dimaksud dengan instrumen pasar modal adalah semua

surat-surat berharga (marketable securities) yang diperdagangkan di

bursa efek. Dengan mengetahui instrumen apa saja yang tersedia di pasar

modal maka investor dalam melakukan investasi dengan senantiasa dapat

mengharapkan dan mendapatkan return yang memadai dan disertai

kesediaan menanggung risiko sampai sejumlah batas tertentu yang

mampu ditanggung dari masing-masing instrument. Bentuk instrument di

pasar modal dapat dibagi atas beberapa macam yakni (Samsul, 2006):

1. Saham biasa (common stock)

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder

atau stakeholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang apabila mereka sudah tercatat sebagai pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS). Manfaat yang diperoleh dari pemilikan saham adalah deviden (bagian dari keuntungan yang dibagikan kepada pemilik saham); capital gain (keuntungan yang diperoleh dari selisih positif harga beli dan harga jual saham), dan manfaat nonfinansial, yaitu mempunyai hak suara dalam aktivitas perusahaan.

2. Saham preferen (freferred stock)

dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen ini akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan.

3. Obligasi (bonds)

Surat hutang ini adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu diatas 3 tahun. Pihak yang membeli obligasi tersebut disebut pemegang obligasi (bondholder) dan pemegang obligasi akan menerima kupon sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali. Penerbit obligasi membayar bunga atas obligasi tersebut pada tanggal-tanggal yang telah ditentukan secara periodik (biasanya setiap 3 bulan atau 6 bulan sekali), dan pada akhirnya menebus nilai hutang tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah bunga yang terutang.

4. Bukti right

Right merupakan surat berharga yang memberikan hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu dimana hak membeli ini dimiliki oleh pemegang saham lama. Harga tertentu di sini berarti harganya sudah ditetapkan di muka dan biasa disebut harga pelaksanaan atau harga tebusan (strike price atau exercise price). Pada umumnya, strike price dari bukti right berada di bawah harga pasar saat diterbitkan. Apabila pemegang saham lama yang menerima bukti right tidak mampu atau tidak berniat menukarkan bukti right dengan saham, maka bukti right tersebut dapat dijual di Bursa Efek melalui broker efek. Apabila pemegang bukti right lalai menukarkannya dengan saham dan waktu penukaran sudah kadaluarsa, maka bukti right tersebut tidak berharga lagi, atau pemegang bukti right akan menderita rugi sebesar harga beli right tersebut.

5. Warant

Namun pemegang warant masih dapat menunggu sampai harga saham mencapai tingkat tertinggi sepanjang waktu berlakunya belum kadaluwarsa. Apabila pemegang warant tidak ingin menebusnya, maka warant itu dapat dijual di bursa efek melalui broker efek.

6. Indeks saham dan indeks obligasi

Indeks ini adalah angka indeks yang diperdagangkan untuk tujuan spekulasi dan lindung nilai (hedging). Perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung rugi dari selisih antara harga beli dan harga jual. Mekanisme perdagangan produk

derivative ini dilakukan secara future dan option sehingga berbeda dengan saham, obligasi, bukti right, maupun warant

karena indeks saham dan indeks obligasi ini diperdagangkan secara berjangka.

2.1.2 Saham Sebagai Pilihan Investasi

Saham adalah sekuritas yang paling banyak diperdagangkan di Bursa

Efek. Saham (stock atau share) dapat diartikan sebagai tanda penyertaan atau

pemilikan seseorang atau suatu perusahaan atau perseroan terbatas dengan

mamfaat yang dapat diperoleh berupa :

1. Deviden, merupakan bagian dari keuntungan perusahaan yang dibagikan

kepada pemilik saham;

2. Capital gain, merupakan keuntungan yang diperoleh dari selisih jual

dengan harga belinya;

3. Manfaat non finansial antara lain berupa konsekuensi atas kepemilikan

saham berupa kekuasaan, kebanggan dan khususnya hak suara dalam

Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan yang ditentukan oleh seberapa besar penyertaan

yang ditanamkan investor di dalam perusahaan tersebut (Husnan, 1998).

Saham diperjualbelikan pada bursa efek, yaitu tempat yang dipergunakan untuk

memperdagangkan efek sesudah pasar perdana (initial public offer).

Saham memiliki tiga macam nilai yaitu nilai nominal, nilai efektif dan

nilai intrinsik (Situmorang, 2008) yang dapat dijelaskan sebagai berikut:

1. Nilai nominal, yaitu nilai yang tercantum dalam saham tersebut;

2. Nilai efektif, yaitu nilai yang tercantum dalam kurs resmi kalau saham

tersebut diperdagangkan di bursa;

3. Nilai intrinsik, yaitu nilai ekonomis saham.

Saham merupakan surat berharga yang paling popular dan dikenal luas di

masyarakat. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas (Situmorang, 2008) :

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi setelah perusahaan melunasi kewajiban hutangnya.

2.1.3 Earning per Share (EPS)

Rasio earning per share merupakan salah satu indikator yang paling

umum dipakai untuk menilai perusahaan oleh kepentingan umum (public

interest). Rasio earning per share digunakan untuk menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham dalam

setiap lembar saham (Darmadji, 2001, dalam Astutik, 2005). Earning per share

merupakan perbandingan antara laba bersih dengan jumlah saham beredar.

Dampak yang signifikan yang didapat dari perhitungan EPS terhadap harga

saham akan sangat berperan penting dalam pengambilan keputusan (decision

making) oleh investor.

Pentingnya rasio earning per share ini dalam pengambilan keputusan

oleh investor terletak pada kenyataan bahwa hal ini sangat berkaitan dengan

kinerja internal perusahaan dan citra publik di pasar, tercermin melalui rasio

pasar saham internal (Monica, dkk, 2009). Dengan kata lain, setiap investor

pasar saham akan memulai analisis yang diperlukan untuk pengambilan

keputusan mulai dari EPS Walaupun rasio EPS ini dijadikan dasar petunjuk

untuk menggambarkan seberapa besar keuntungan yang diperoleh investor atau

pemegang saham, tetapi hal ini dalam praktiknya dari kebijakan pihak

manajemen atau / dan pihak direksi perusahaan tidak semua keuntungannya itu

dapat dibagikan. Karena ada sebagian keuntungan yang diperoleh tersebut akan

Besarnya earning per share suatu perusahaan dapat diketahui dari

informasi laporan keuangan yang diterbitkan perusahaan. Meskipun beberapa

perusahaan tidak mencantumkan rasio EPS di dalam laporan keuangannya,

tetapi besarnya EPS dapat kita hitung berdasarkan informasi laporan neraca

dan laporan laba rugi perusahaan. Menurut Tandelilin (2001), rumus untuk

menghitung EPS suatu perusahaan adalah sebagai berikut:

EPS =

2.1.4 Price Earning Ratio (PER)

Price Earning Ratio (PER) atau disebut juga earning multiplier

merupakan metode penilaian yang relatif umum sering digunakan di negara

maju dan negara berkembang. Price earning ratio merupakan suatu

perbandingan antara harga pasar suatu saham (market price) dengan earning

per share (EPS) dari saham yang bersangkutan. Menurut Tandelilin (2001),

informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain,

PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan.

Kegunaan dari PER ini adalah untuk melihat bagaimana pasar

menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang

dicerminkan oleh EPS-nya (Ang, 1997). Dalam penggunaan PER biasanya

dibandingkan dengan pasar secara keseluruhan. Jika ia lebih optimistik

terhadap prospek pertumbuhan perusahaan, maka ia akan membeli saham dan

jika sebaliknya maka ia akan menjual sahamnya (Agus, 2001, dalam Inayah,

2007).

Menurut Ang (1997), Penilaian PER dapat dirumuskan sebagai berikut :

PER =

2.1.5 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan salah satu dari beberapa

indikator rasio keuangan yang sangat penting dalam pasar keuangan / pasar

modal karena rasio ini mengukur bagaimana kinerja perusahaan yang dilihat

dari aspek leverage atau utang perusahaan. Debt to equity ratio digunakan

utnuk mengukur kinerja perusahaan dalam menutup sebagian ataupun seluruh

utang yang dimilikinya dengan dana yang berasal dari total modal perusahaan.

Debt to equity rasio adalah rasio yang membandingkan antara total utang

(baik utang jangka pendek maupun utang jangka panjang) dengan total modal

sendiri (total shareholder’s equity). Yang dimaksud dengan total modal sendiri

adalah total modal saham yang disetor dan laba yang ditahan yang dimiliki

oleh perusahaan. Semakin rendah DER akan semakin tinggi kemampuan

perusahaan untuk membayar seluruh kewajibannya. Semakin besar proporsi

semakin besar pula jumlah kewajibannya. Secara matematis Debt to Equity

Ratio (DER) dapat diformulasikan sebagai berikut (Ang, 1997) :

DER =

2.1.6 Volume Perdagangan Saham

Volume perdagangan adalah banyaknya jumlah lembar saham suatu

emiten yang diperdagangkan di pasar modal pada periode tertentu dengan

tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui

perantara perdagangan saham (pialang saham). Volume perdagangan saham

merupakan salah satu indikator yang sangat penting dalam aspek analisis

teknikal pada penilaian harga saham. Volume perdagangan juga mencerminkan

kekuatan interaksi tarik menarik antara permintaan dan penawaran sebagai

tanda perubahan menguat dan melemahnya pasar.

Dengan naiknya volume perdagangan maka keadaan pasar dapat

dikatakan menguat, demikian pula sebaliknya (Ang, 1997). Dengan adanya

peningkatan volume perdagangan saham maka semakin besar pula peningkatan

terhadap harga saham sehingga dapat mempengaruhi peningkatan pertumbuhan

laba perusahaan yang akan meningkatkan return yang akan diterima investor.

Dengan naiknya harga saham, maka akan terjadi capital gain yang

meningkatkan return saham. Begitu juga sebaliknya. Penurunan volume

menurunnya return saham yang diterima. Volume perdagangan dalam

penelitian ini dapat dinyatakan dalam rumus sebagai berikut :

TV =

2.1.7 Return Saham

Return dari suatu investasi adalah merupakan suatu indikator yang sangat

penting untuk investor karena return inilah mengapa para investor ingin

menanamkan modalnya dalam suatu investasi. Pengukuran terhadap return

yang dapat direalisasikan (realized return) diperlukan oleh investor untuk

menilai seberapa baik mereka mendapatkan keuntungan dari investasi yang

dilakukan atau seberapa baik manajer dapat mengolah investasi yang telah

dilakukan oleh investor tersebut.

Menurut Jones (2000) mengatakan bahwa “return is yield dan capital

gain (loss)”. Menurut Ang (1997) mengatakan bahwa return saham adalah

tingkat keuntungan yang dinikmati oleh investor atas suatu investasi yang

dilakukan. Return saham memungkinkan investor untuk membandingkan

keuntungan aktual (realized return) dan keuntungan yang diharapkan (expected

return) yang disediakan oleh berbagai saham pada tingkatan pengembalian

dan tingkat resiko yang diinginkan. Tujuan investor dalam berinvestasi adalah

melupakan faktor risiko yang dihadapinya (Annisa, 2011). Menurut Jones

(2000), komponen suatu return terdiri dari dua jenis yaitu:

1. Yield adalah penerimaan kas periodik dari suatu investasi. Yield untuk saham adalah dividen.

2. Capital gain atau capital loss yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar.

Adapun tidak selamanya perusahaan membagikan dividen kas (yield)

secara periodik kepada pemegang sahamnya, maka return saham dapat

dihitung dengan menggunakan rumus (Jogiyanto, 2000, dalam Gian, 2011)

sebagai berikut:

Rt = (

)

Dimana:

Rt = Return saham pada hari ke t

Pt = Harga penutupan saham pada hari ke t

Pt-1 = Harga penutupan saham pada hari ke t-1

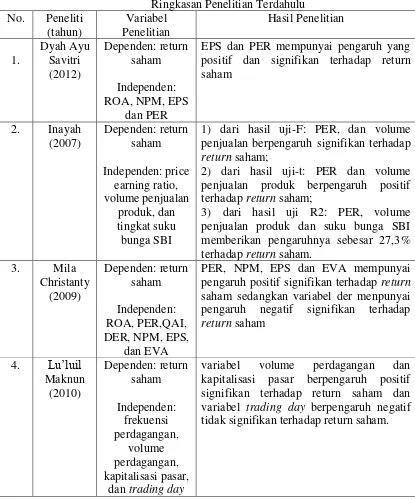

2.2 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan beberapa faktor fundamental dan

faktor teknikal yang dihubungkan dengan variabel return saham telah dilakukan oleh

beberapa peneliti. Hasil-hasil penelitian yang berkaitan dengan faktor fundamental,

faktor teknikal dan return saham yang digunakan sebagai dasar acuan adalah sebagai

Dyah Ayu Savitri (2012) dalam penelitiannya yang berjudul “Analisis

Pengaruh ROA, NPM, EPS dan PER terhadap Return Saham”. Penelitian ini

menganalisis bagaimana pengaruh kinerja keuangan perusahaan yang berfokus pada

ROA, NPM, EPS, dan PER terhadap return saham pada perusahaan manufaktur

sektor Food and Beverages. Metode penelitian yang dilakukan adalah menggunakan

analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Berdasarkan hasil penelitian ini menunjukkan bahwa untuk variable ROA tidak

mempunyai pengaruh positif dan tidak signifikan terhadap return saham, sedangkan

pada NPM terdapat positif dan tidak signifikan terhadap return saham, dan EPS dan

PER mempunyai pengaruh yang positif dan signifikan terhadap return saham

perusahaan manufaktur sektor Food and Beverages.

Inayah (2007) dalam penelitiannya yang berjudul “Pengaruh Price Earning

Ratio, Volume Penjualan Produk, dan Tingkat Suku Bunga SBI Terhadap Return

Saham Perusahaan yang Bergerak di Bidang Finansial di Bursa Efek Jakarta”.

Penelitian ini bertujuan untuk mengetahui pengaruh price earning ratio, volume

penjualan produk dan tingkat suku bunga SBI terhadap return saham perusahaan

finansial secara parsial dan yang terdaftar di bursa efek jakarta. Metode penelitian

yang dilakukan adalah menggunakan analisis regresi berganda, uji asumsi klasik, uji

t, uji f. Dan uji ketepatan perkiraan (goodness of fit test). Dari hasil analisis diperoleh

hasil berdasarkan hasil penelitian ini menunjukkan bahwa untuk Dari hasil analisis

return saham; 2) dari hasil uji t diketahui bahwa PER dan volume penjualan produk

memberikan pengaruh yang positif terhadap return saham.; 3) dari hasil uji R2

diketahui bahwa variabel PER, volume penjualan produk dan suku bunga SBI

memberikan pengaruhnya sebesar 27,3% terhadap return saham.

Mila Christanty (2009) dalam penelitiannya yang berjudul “Analisis Pengaruh

Faktor Fundamental dan Economic Value Added (EVA) terhadap Return Saham

(studi pada saham perusahaan yang tercatat aktif dalam LQ 45 di BEI periode

2003-2007)”. Penelitian ini bertujuan untuk untuk menganalisis pengaruh faktor

fundamental dan economic value added terhadap return saham. Hasil penelitian

menunjukkan bahwa adanya peningkatan return saham dalam perusahaan yang

masuk daftar penelitian dengan asumsi variabel return on asset, price earning ratio,

quick asset to inventory, debt to equity ratio, net profit margin, earning per share

dan economic value added tidak mengalami perubahan. Untuk variabel ROA dan

QAI tidak mempunyai pengaruh positif signifikan terhadap return saham pada

perusahaan yang terdaftar dalam LQ45, sedangkan PER, NPM, EPS dan EVA

mempunyai pengaruh positif signifikan terhadap return saham sedangkan variabel

der menpunyai pengaruh negatif signifikan terhadap return saham pada perusahaan

yang terdaftar dalam LQ 45 dI BEI.

Lu’luil Maknun (2010) dalam penelitiannya yang berjudul “Analisis Pengaruh

Frekuensi Perdagangan, Volume Perdagangan, Kapitalisasi Pasar, dan Trading Day

Terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bei periode

variabel frekuensi perdagangan berpengaruh negatif signifikan terhadap return

saham, variabel volume perdagangan dan kapitalisasi pasar berpengaruh positif

signifikan terhadap return saham dan variabel trading day berpengaruh negatif tidak

signifikan terhadap return saham.

Andreas Fery (2005) dalam penelitiannya yang berjudul “Analisis Pengaruh

Return On Asset (ROA), Price Earning Ratio (PER), Quick Asset To Inventory (QAI),

Debt To Equity Ratio (DER), terhadap Return Saham (Studi Empiris pada industri

Manufaktur yang listed di BEJ periode 1999-2003)”. Metode penelitian yang

dilakukan adalah menggunakan analisis regresi berganda, uji hipotesis yaitu

koefisien determinan, uji F, dan uji T. Berdasarkan hasil penelitian ini menunjukkan

bahwa untuk variable ROA PER dan DER secara parsial signifikan terhadap return

saham, sedangkan pada QAI tidak signifikan terhadap return saham. Sementara

secara bersama-sama (ROA, PER, DER dan QAI) terbukti signifikan berpengaruh

terhadap return saham di BEJ.

Dheny Wahyu Fuadi (2009) dalam penelitiannya yang berjudul “Analisis

Pengaruh Suku Bunga, Volume Perdagangan dan Kurs terhadap Return Saham

Sektor Properti yang Listed di Bei (Studi Kasus Pada Saham Sektor Properti yang

Listed di Bei Periode 2003-2007)”. Metode penelitian yang dilakukan adalah

menggunakan regresi linier berganda untuk memperoleh gambaran yang menyeluruh

mengenai hubungan antara vaiabel satu dengan yang lain. Berdasarkan hasil

hasil positif namun tidak signifikan terhadap return saham dan kurs menunjukkan

pengaruh yang negatif dan signifikan terhadap return saham.

Anisa Ika (2011) dalam penelitiannya yang berjudul “Analisis Pengaruh

Earning per Share (EPS), Return On Equity (ROE), dan Debt to Equity Ratio (DER)

terhadap Return Saham pada Perusahaan-Perusahaan dalam Jakarta Islamic Index

(JII) periode tahun 2005-2007”. Metode penelitian yang dilakukan adalah

menggunakan regresi linier berganda untuk memperoleh gambaran yang menyeluruh

mengenai hubungan antara vaiabel satu dengan yang lain. Hasil penelitian ini secara

parsial menunjukkan hanya variabel return on equity (ROE) yang berpengaruh

positif terhadap return saham. Sedangkan variabel earning per share (EPS) dan debt

to equity ratio (DER) tidak berpengaruh terhadap return saham. Hasil penelitian

secara simultan menunjukkan bahwa earning per share (EPS), return on equity

(ROE) dan debt to equity ratio (DER) memberikan pengaruh positif terhadap return

saham.

Anggun Amelia (2012) dalam penelitiannya yang berjudul : “Analisis

Pengaruh ROA, EPS, NPM, DER dan PBV Terhadap Return Saham pada industri

Real Estate and Property yang terdaftar di Bursa Efek Indonesia periode 2007-2009”.

Berdasarkan hasil penelitian ini menunjukkan bahwa variabel Debt to Equity Ratio

(DER) dan Price to Book Value (PBV) secara parsial signifikan berpengaruh

terhadap return saham perusahaan Real estate and Property di BEI periode

2007-2009 pada level of significance kurang dari 5% (masing-masing sebesar 2,3% dan

return saham perusahaan Real estate and Property di BEI pada level kurang dari 5% positif dan signifikan terhadap return saham penjualan berpengaruh signifikan terhadap

return saham;

2) dari hasil uji-t: PER dan volume penjualan produk berpengaruh positif terhadap return saham;

3) dari hasil uji R2: PER, volume penjualan produk dan suku bunga SBI memberikan pengaruhnya sebesar 27,3% terhadap return saham. pengaruh positif signifikan terhadap return

saham sedangkan variabel der menpunyai pengaruh negatif signifikan terhadap

return saham

5. Andreas

Untuk variable ROA PER dan DER secara parsial signifikan terhadap return saham, sedangkan pada QAI tidak signifikan terhadap return saham. Sementara secara bersama-sama (ROA, PER, DER dan QAI) terbukti signifikan berpengaruh terhadap return saham di BEJ. signifikan berpengaruh terhadap return

saham. Sedangkan secara bersama-sama terbukti signifikan berpengaruh terhadap

return saham perusahaan Real estate and Property di BEI pada level kurang dari 5% (2,9%).

Variabel earning per share (EPS) dan debt to equity ratio (DER) tidak berpengaruh terhadap return saham secara parsial. Hasil penelitian secara simultan menunjukkan bahwa earning per share (EPS), return on equity (ROE) dan debt to equity ratio

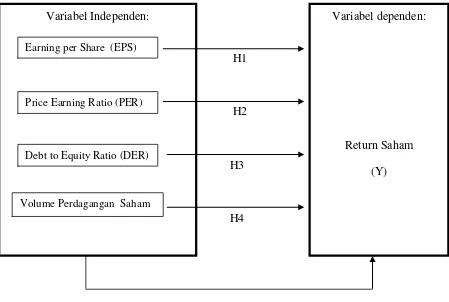

2.3 Kerangka Konseptual Dan Hipotesis 2.3.1 Kerangka Konseptual

Berdasarkan telaah teori dan hasil penelitian terdahulu maka hubungan

antara pengaruh EPS, PER, DER, dan Volume Perdagangan Saham terhadap

return saham dapat digambarkan dalam model penelitian pada Gambar 3.1.

2.3.2 Hubungan Earning Per Share (EPS) Terhadap Return Saham

Earning Per Share (EPS) merupakan perbandingan antara laba bersih

setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan

(Ang, 1997). Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar

laba dan kemungkinan peningkatan jumlah deviden yang diterima pemegang

saham. Oleh karena itu, informasi EPS merupak informasi yang dianggap

paling fundamental dan bermanfaat bagi para investor karena informasi EPS ini

dapat menggambarkan prospek earning perusahaan di masa yang akan datang.

Menurut penelitian yang dilakukan oleh Irmansyah (2006), terdapat

keterkaitan antara return saham dan earnings per share (EPS). Hasil yang

diperoleh menunjukkan bahwa variabel earnings per share (EPS) memberikan

hubungan yang nyata dengan return saham, dan dapat dilihat pengaruhnya

sangat signifikan dan positif terhadap return saham. Hal ini didukung oleh

penelitian yang dilakukan oleh Christanty (2009) dan Savitri (2012)

menyatakan bahwa variabel EPS berpengaruh signifikan dan positif terhadap

return saham. Penelitian oleh Astutik (2005) yang menyatakan bahwa variabel

EPS berpengaruh secara signifikan terhadap return saham.

Dari uraian diatas dapat disimpulkan hipotesis 1 yang dikemukakan

H1 : Ada pengaruh Earning per Share (EPS) yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45

2.3.3 Hubungan Price Earning Ratio (PER) Terhadap Return Saham

Price earning ratio merupakan suatu perbandingan antara harga pasar

suatu saham (market price) dengan earning per share (EPS) dari saham yang

bersangkutan. Dengan meningkatnya PER berarti harga saham tersebut di pasar

modal semakin meningkat, sehingga return saham juga meningkat. PER juga

dapat diartikan sebagai indikator kepercayaan pasar terhadap prospek

pertumbuhan perusahaan (Sartono, 2001, dalam Christanty, 2009) . Semakin

tinggi PER maka perusahaan dinilai semakin baik oleh investor. Sebaliknya,

jika PER semakin rendah perusahaan tersebut dinilai semakin jelek kinerjanya

oleh investor. Kemudian dapat dikemukakan bahwa PER berpengaruh positif

terhadap return saham.

Beberapa bukti yang meneliti antara PER dengan harga atau return

saham telah banyak dilakukan oleh para peneliti terdahulu Kusumo (2005),

menemukan bukti bahwa price earning ratio (PER) mempengaruhi return

saham. Bukti empiris tersebut juga didukung oleh Christanty (2009), Savitri

(2012) menemukan bahwa PER signifikan berhubungan dan positif terhadap

H2 : Ada pengaruh Price Earning Ratio (PER) yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45

2.3.4 Hubungan Debt to Equity Ratio (DER) Terhadap Return Saham

Debt to Equity Ratio (DER) mencerminkan bagaimana kemampuan

perusahaan dalam memenuhi seluruh kewajiban (liabilities) perusahaan dengan

mengaitkannya pada seluruh ekuitas pemiliknya. Semakin tinggi DER

menunjukkan komposisi total utang (baik utang jangka pendek maupun utang

jangka panjang) semakin besar dibandingkan dengan total modal sendiri,

sehingga berdampak semakin besar beban yang akan ditanggung perusahaan

terhadap pihak luar (kreditor).

Meningkatnya beban yang ditanggung perusahaan terhadap kreditor

menunjukkan sumber modal perusahaan sangat bergantung pada pihak luar,

sehingga dalam hal ini akan berdampak kepada minat investor dalam

menanamkan modalnya akan semakin berkutang di dalam perusahaan tersebut.

Menurunnya minat investor berdampak pada penurunan harga saham

perusahaan, sehingga return saham semakin menurun (Ang,1997).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis kedua

H3 : Terdapat pengaruh debt to equity ratio (DER) yang signifikan dan negatif terhadap return saham pada perusahaan-perusahaan dalam

kategori indeks LQ45.

2.3.5 Hubungan Volume Perdagangan Saham Terhadap Return Saham

Volume perdagangan adalah banyaknya jumlah lembar saham suatu

emiten yang diperdagangkan di pasar modal pada periode tertentu dengan

tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui

pialang saham. Investor dapat melihat aktivitas perdagangan saham melalui

indikator aktivitas volume perdagangan (trading volume activity). Kegiatan

perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan

sebagai tanda pasar akan membaik (bullish). Peningkatan volume perdagangan

dibarengi dengan peningkatan harga merupakan gejala yang makin kuat akan

kondisi bullish (Husnan, 1998). Banyak penelitian dilakukan di negara maju

yang meneliti hubungan antara harga saham dengan volume perdagangan

saham.

Beberapa penelitian tentang hubungan pengaruh volume perdagangan

terhadap return diantaranya diketahui dalam Fuadi (2009) mengatakan volume

perdagangan menunjukkan hasil positif namun tidak signifikan terhadap return

saham. Maryanne (2009) mengatakan variabel yang berpengaruh positif

terhadap return saham. Berdasarkan pernyataan-pernyataan di atas, maka

hipotesis kedua penelitian ini adalah :

H4 : Terdapat pengaruh volume perdagangan saham yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam

kategori indeks LQ45.

2.3.6 Hubungan Variabel Earning per Share, Price Earning Ratio, Debt to Equity Ratio, Volume Perdagangan Saham Secara Simultan terhadap Return Saham

Menurut beberapa kesimpulan sementara yang telah disebutkan

sebelumnya tentang hubungan variabel earning per share, price earning

ratio, debt to equity ratio dan volume perdagangan saham yang

mempengaruhi return saham maka peneliti mengasumsi bahwa secara

simultan variabel EPS, PER, DER dan volume perdagangan saham

berpengaruh terhadap return saham pada perusahaan LQ45.