MAKALAH TATA KELOLA PERUSAHAAN

Tanggung Jawab Dewan Komisaris dan Direksi

Kelompok 7:

Dhestha Sufian Mardiana - 1306484274

Ivan Julio - 1306484633

Maria Virginia Melati - 1306484785

Sintia Resmi Januarini - 1306485352

Fakultas Ekonomi

Universitas Indonesia

Daftar Isi

Daftar Isi 2

Statement of Authorship 3 Bab 1. Pendahuluan 4

Bab 2. Pembahasan 5

2.1 Peranan Dewan Komisaris dan Direksi secara umum 5

2.1.1 Persamaan dan Perbedaan Peranan dewan komisaris dan direksi 5 2.2 Kelebihan dan kelemahan struktur dewan one tier dan two tier 8

2.3 Komisaris Independen dan peranannya dalam tata kelola perusahaan 9 2.3.1 Komisaris Independen menurut Peraturan Bursa Efek Jakarta 10 2.4 Kelemahan peraturan tentang komisaris independen saat ini 12

2.4.1 Peraturan Komisaris Independen di Indonesia 13 2.5 Analisa Kasus PT Askrindo 14

2.5.1 Profil PT Askrindo 14 2.5.2 Kasus PT Askrindo 15

2.5.3 Pembahasan Kasus PT Askrindo 18 Bab 3. Kesimpulan 24

STATEMENT OF AUTHORSHIP

“Saya/kami yang bertandatangan dibawah ini menyatakan bahwa makalah/tugas terlampir adalah murni hasil pekerjaan saya/kami sendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata ajaran lain kecuali saya/kami menyatakan dengan jelas bahwa saya/kami menyatakan dengan jelas menggunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

Mata ajaran : Tata Kelola Perusahaan

Judul tugas : Tanggung Jawab Dewan Komisaris dan Direksi Tanggal: 9 Oktober 2014

Dosen : Desi Adhariani S.E., Ak., M.Si

Nama NPM TTD

Dhestha Sufian Mardiana 1306484274

Ivan Julio 1306484633

Maria Virginia Melati 1306484785

BAB 1

PENDAHULUAN

Menurut konsep GCG perusahaan akan memperoleh nilai perusahaan (value of the firm) yang maksimal apabila fungsi dan tugas masing-masing pelaku organisasi bisnis yang modern dapat dipisahkan dengan membentuk:

(1) Board of Directors, meliputi dewan direksi dengan syarat mereka bekerja full time dengan tidak boleh merangkap pekerjaan. Mereka mengelola perusahaan melalui berbagai keputusan managerial stratejik perusahaan.

(2) Board of Commisionners (BOC), meliputi dewan komisaris biasa dan Komisaris Independen serta berbagai komite yang dibentuknya. Fungsi utama BOC adalah mengawasi arah kepengusahaan dan jalannya perusahaan menurut prinsip-prinsip GCG.

BAB 2

PEMBAHASAN

2.1 Peranan Dewan Komisaris dan Direksi secara umum

Direksi dan Dewan Komisaris. Pasal 1 angka 5 dan angka 6 Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (“UUPT”) mengatur definisi yang dimaksud dengan Direksi dan Dewan Komisaris. Direksi adalah organ Perseroan yang bertanggung jawab penuh atas pengurusan Perseroan untuk kepentingan dan tujuan Perseroan, serta mewakili Perseroan, baik di dalam maupun di luar pengadilan, sesuai dengan ketentuan anggaran dasar. Dewan Komisaris adalah organ Perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasehat kepada Direksi.

2.1.1 Persamaan dan Perbedaan Peranan dewan komisaris dan direksi

Pada prinsipnya ada perusahaan yang menggabungkan peranan Dewan Komisaris dan Dewan Direksi pada perusahaan, tetapi ada juga yang memisahkan peran kedua dewan tersebut. Berikut ini adalah persamaan dan perbedaan berdasarkan OECD CG:

a. Persamaan Dewan Direksi dan Dewan Komisaris:

1. Memonitor kinerja manajerial dan mencapai tingkat imbal balik (return) yang memadai bagi pemegang saham.

2. Dewan harus mencegah timbulnya benturan kepentingan dan meyeimbangkan berbagai kepentingan di perusahaan.

3. Dewan perlu dapat melakukan penilaian yang obyektif dan independen agar dapat menjalakankan tanggung jawab yang sudah disebutkan di poin pertama dan kedua.

4. Memastikan perusahaan selalu mematuhi ketentuan peraturan hukum yang berlaku, terutama di bidang perpajakan, persaingan usaha, perburuhan, dan lingkungan hidup.

6. Dewan diharapkan bertindak adil kepada pemangku kepentingan (stakeholder) lainnya, seperti karyawan, kreditur, pelanggan, pemasok, dan masyarakat di sekitar perusahaan. saham secara berbeda dengan kelompok pemegang saham lain, maka dewan harus memperlakukan seluruh pemegang saham secara adil.

3. Dewan harus menerapkan standar etika yang tinggi dan memperhatikan kepentingan para pemangku kepentingan. Standar etika yang tinggi merupakan kepentingan jangka panjang perusahaan agar memperoleh kredibilitas dan kepercayaan tidak hanya dalam kegiatan sehari-hari tapi juga terhadap komitmen-komitmen jangka panjang yang dibuat perusahaan.

4. Fungsi-fungsi utama yang harus dimiliki oleh suatu dewan adalah sebagai berikut:

1) Menelaah dan mengarahkan strategi perusahaan, rencana utama, kebijakan mengenai resiko, anggaran tahunan, dan rencana usaha, menetapkan sasaran kinerja, memonitor penerapan dan kinerja perusahaan serta memantau belanja modal yang besar, akuisisi dan divestasi.

2) Memonitor efektifitas praktik tata kelola perusahaan serta membuat perubahan-perubahan yang diperlukan.

3) Menyeleksi, memberikan kompensasi, memonitor serta bila perlu mengganti pejabat eksekutif serta mengawasi perencanaan penggantian pejabat.

4) Menyesuaikan remunerasi eksekutif kunci dan dewan dengan kepentingan jangka panjang dari perusahaan dan pemegang saham.

5) Memastikan proses nominasi dan pemilihan dewan secara transparan dan formal.

7) Memastikan integritas sistem pelaporan akuntasi dan keuangan perusahaan, termasuk audit independen, serta memastikan bahwa sistem pengendalian yang tepat telah diterapkan, khususnya mengenai sistem manajemen resiko, pengendalian keuangan dan operasional, serta kesesuaian dengan peraturan perundangan serta standard-standard yang berlaku.

8) Mengawasi proses keterbukaan dan komunikasi.

5. Dewan harus dapat melaksanakan penilaian yang obyektif dan independen dalam melakukan pengurusan perusahaan. Prinsip ini diperlukan agar dewan dapat melaksanakan tugasnya dalam memonitor kinerja manajerial, mencegah benturan kepentingan dan menyeimbangkan kepentingan-kepentingan dalam perusahaan. Dalam mewujudkan prinsip tersebut, beberapa hal yang perlu diperhatikan adalah:

1) Dewan komisaris harus mempertimbangkan untuk menugaskan anggota dewan komisaris dalam jumlah yang cukup yang mampu melakukan penilaian yang independen untuk tugas-tugas dimana terdapat potensi benturan kepentingan. Contoh dari tanggungjawab utama tersebut adalah memastikan integritas laporan keuangan dan non keuangan, penelaahan transaksi dengan pihak-pihak yang memiliki hubungan istimewa, nominasi anggota dewan dan eksekutif kunci, serta dewan remunerasi. 2) Apabila komite-komite di bawah dewan komisaris telah terbentuk,

mandat, komposisi dan prosedur kerja mereka harus ditentukan dengan baik dan diungkapkan oleh Dewan.

3) Anggota dewan harus dapat mengikatkan diri mereka secara efektif kepada tanggung jawab mereka.

6. Dalam rangka memenuhi tanggung jawabnya, anggota dewan komisaris harus memiliki akses terhadap infomasi yang akurat, relevan dan tepat waktu yang dibutuhkan untuk mendukung tugas pembuatan keputusan-keputusan bagi perusahaan. Anggota dewan komisaris pada umumnya tidak memiliki akses yang sama sebagaimana yang dimiliki manajemen perusahaan terhadap informasi mengenai kondisi perusahaan.

b. Perbedaan Dewan Komisaris dan Dewan Direksi Dewan komisaris :

1. Berperan sebagai pengawas (non-executive director)

yang bertujuan untuk kepentingan perusahaan dan sesuai dengan maksud dan tujuan perusahaan.

Dewan Direksi :

1. Berperan sebagai pengurus perusahaan (executive director)

2. Menjalankan pengurussan Perusahaan dengan kebijakannya sendiri tetapi tetap dalam batas-batas yang ditentukan UU dan anggaran dasarnya.

3. Direksi dapat memberikan kuasa tertulis kepada karyawan perusahaan atau kepada orang lain untuk melakukan perbuatan hukum tertentu atas nama perusahaan.

4. Direksi dapat mewakili perusahaan baik di dalam maupun di luar pengadilan,kewenangan itu dimiliki direksi tidak terbatas dan tidak bersyarat selama tidak bertentangan dengan UU dan anggaran dasar serta keputusan RUPS.

2.2 Kelebihan dan kelemahan struktur dewan one tier dan two tier

Menurut konsep corporate governance, struktur perusahaan harus didesain untuk mendukung jalannya aktivitas organisasi secara bertanggungjawab dan terkendali. Struktur perusahaan dibagi menjadi 2 sistem yaitu one tier dan two tier. Sistem one-tier merupakan sebuah struktur dimana hanya ada pimpinan tanpa adanya pemisahan tersendiri untuk fungsi pengawasan. Sedangkan, two-tier terdapat badan pengawas yang mengontrol kebijakan yang dikeluarkan oleh seorang pemimpin. Berikut ini adalah kelebihan dan kelemahan struktur dewan one tier dan two tier :

Kelebihan one-tier:

1. Lebih cepatnya dalam pengambilan keputusan 2. Direksi punya akses langsung ke informasi 3. Mendefinisikan dengan jelas struktur manajemen

4. Membuat pemimpin organisasi dapat leluasa memberikan arahan dan perintah berdasarkan visi dan misi perusahaan

Kelemahan one-tier:

1. Bergantung dengan CEO

Kelebihan two-tier:

1. Adanya pemisahan antara direction dan control

2. Dewan pengawas bisa mengeluarkan pemegang saham di rapat umum

3. Sangat menjanjikan performa organisasi yang bagus karena adanya dewan komisaris yang merupakan pemegang kekuasaan sebagai pengawas sehingga diharapkan akan dapat mencegah atau mengurangi kecurangan.

4. Terdapat badan pengawas yang mengontrol kebijakan yang dikeluarkan oleh pemimpin

Kelemahan two-tier:

1. Hampir tidak terlibat dalam aktivitas bisnis

2. Dewan pengawas tergantung pada informasi dari dewan manager

2.3 Komisaris Independen dan peranannya dalam tata kelola perusahaan. Good Corporate Governance (GCG) diperlukan untuk mendorong pasar yang transparan, effisien, dan konsisten dengan peraturan perundangundangan. Oleh karena itu, penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha.

meliputi komisaris biasa dan komisaris independen serta berbagai komite yang dibentuknya. Fungsi utama BOC adalah mengawasi arah kepengurusan dan jalannya perusahaan menurut prinsip GCG.

Agar fungsi dan tugas Dewan Komisaris berjalan dengan baik, perlu dipastikan bahwa setiap kebijakan dan keputusan yang dikeluarkan tidak memihak kepentingan Board of Directors sebagai agent, atau bias dengan kepentingan pemilik. Dalam hal ini komisaris independen dapat berperan untuk mewakili pemegang saham minoritas.

Komisaris Independen adalah anggota dewan Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan Komisaris lainnya, Direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Status independen terfokus kepada tanggung jawab untuk melindungi pemegang saham, khususnya pemegang saham independen dari praktik curang atau melakukan tindak kejahatan pasar modal.

2.3.1 Komisaris Independen menurut Peraturan Bursa Efek Jakarta

Keberadaan Komisaris Independen telah diatur Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang listed di Bursa harus mempunyai Komisaris Independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal Komisaris Independen adalah 30% dari seluruh anggota Dewan Komisaris. Beberapa kriteria lainnya tentang Komisaris Independen adalah sebagai berikut:

1. Komisaris Independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling shareholders) Perusahaan Tercatat yang bersangkutan;

2. Komisaris Independen tidak memiliki hubungan dengan direktur dan/atau komisaris lainnya Perusahaan Tercatat yang bersangkutan;

4. Komisaris Independen harus mengerti peraturan perundang-undangan di bidang pasar modal;

5. Komisaris Independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

Pada pasal 5, Ayat (1) penjelasan atas peraturan Bank Indonesia disebutkan bahwa, keberadaan Komisaris Independen dimaksudkan untuk mendorong terciptanya iklim dan lingkungan kerja yang lebih obyektif dan menempatkan kewajaran (fairness) dan kesetaraan di antara berbagai kepentingan termasuk kepentingan pemegang saham minoritas dan Stakeholders lainnya.

Dalam Undang-undang Perseroan Terbatas (UUPT ) Nomor 40 tahun 2007, Pasal 120/1 UUPT telah mengatur dan mewajibkan bahwa dalam Anggaran Dasar Perseroan untuk menempatkan minimal satu orang komisaris independen dan satu orang komisaris utusan. Selain itu komisaris independen dapat menghindari benturan kepentingan antara pemegang saham mayoritas dan minoritas. Dalam suatu perseroan komisaris diharapkan menjadi penyeimbang terhadap keputusan yang dibuat oleh pemegang saham mayortas, jadi seperti mewakili pemegang saham minoritas. Ini dimaksudkan agar kepentingan pemegang saham minoritas tidak terabaikan.

Kemampuan komisaris independen untuk dapat benar-benar independen dan mampu menolak pengaruh, intervensi atau tekanan dari manajemen atau pemegang saham mayoritas yang memiliki kepentingan atas transaksi atau keputusan tertentu. sebab rata-rata struktur kepemilikan saham emiten, masih terkait kontrol mayoritas pemegang saham di dalam menjalankan perusahaannya,

Keberadaan komisaris independen dimaksudkan untuk menciptakan iklim yang lebih objektif, independen dan untuk menjaga fairness serta memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas, bahkan kepentingan stakehorlder lainnya. Komisaris independen sangat dibutuhkan oleh perusahaan-perusahaan yang ada di Indonesia terutama bagi perusahaan publik. Dengan adanya komisaris independen semua pihak yang berkepentingan mendapatkan manfaat yang besar, terutama terbentuknya situasi yang suitable dengan prinsip Good Corporate Governance, dimana komisaris dapat memberikan pandangan dengan tingkat independensi dan akuntabilitas yang lebih tinggi.

2.4 Kelemahan peraturan tentang komisaris independen saat ini

Komisaris independen merupakan bagian dari dewan komisaris memiliki tugas yang sama dengan tugas komisaris pada umumnya. Dalam UU No. 1 Tahun 1995 tentang Perseroan Terbatas (UUPT), disebutkan bahwa tugas komisaris adalah mengawasi kebijaksanaan Direksi dalam menjalankan perseroan serta memberikan nasehat kepada Direksi.

Dalam prakteknya, banyak komisaris yang melalaikan tugasnya untuk memberikan pengawasan terhadap kebijaksanaan direksi dalam menjalankan perseroan, hal tersebut terjadi karena kurangnya informasi yang didapat oleh dewan komisaris yang di dalamnya termasuk komisaris independen. Dalam pengertian hukum, sebenarnya komisaris, terlebih komisaris utama, tidak bertugas membuat keputusan. Namun dalam prakteknya, komisaris utama biasanya justru sangat berperan dalam pembuatan kebijakan strategis perusahaan. Hal ini juga menjadikan komisaris tidak dapat melaksanakan fungsinya dengan baik.

Banyaknya komisaris yang melakukan kelalaian dalam melaksanakan tugasnya memang menjadi suatu fenomena. Namun demikian, bahwa sampai saat ini, terhadap kelalaian para komisaris tersebut adalah belum ada suatu pengaturan hokum untuk kelalaian yang disebabkan oleh para komisaris.

Pada praktek di Indonesia Dewan Komisaris ini tidak ubahnya hanya pajangan saja. karena tidak selalu dapat menjadi partner yang baik bagi Dewan Direksi. Dengan atau tanpa komisaris independen, dewan komisaris terlebih di Indonesia ini adalah partner yang pasif dari BOD (Board of Directors). Sehingga tidak efektif, atau dapat disebut sebagai formalitas perusahaan saja.

Istilah komisaris independen tidak terdapat dalam UUPT. Istilah tersebut hanya terdapat dalam peraturan BEJ (Bursa Efek Jakarta). Dalam peraturan tersebut, BEJ mewajibkan setiap emiten atau perusahaan publik yang terdaftar di BEJ untuk memiliki komisaris independen, direktur independen, serta komite audit dan atau sekretaris perusahaan (corporate secretary). Dalam peraturan tersebut diatur bahwa jumlah komisaris independen harus mencapai 30 persen dari jumlah anggota dewan komisaris. Selain itu, telah ditetapkan pula berbagai persyaratan untuk menjadi komisaris independen, seperti komisaris independen tidak boleh terafiliasi dengan hal-hal yang terkait dengan perusahaan.

Dalam peraturan BEJ, Komisaris Independen dipilih bersama anggota dewan komisaris lainnya dalam RUPS (Rapat Umum Pemegang Saham). Dalam RUPS tersebut, pemegang saham hadir untuk memilih anggota dewan komisaris perusahaan. Kekurangan dalam pelaksanaan RUPS adalah biasanya banyak pemegang saham yang tidak mengetahui terlebih lagi mengerti tentang informasi jalannya perusahaan. Pemegang saham seharusnya mendapat perlakuan yang sama dan kemudahan dalam mengakses informasi tentang perusahaannya. Karena kebijakan yang keluar dari RUPS nantinya digunakan sebagai dasar aturan perusahaan.

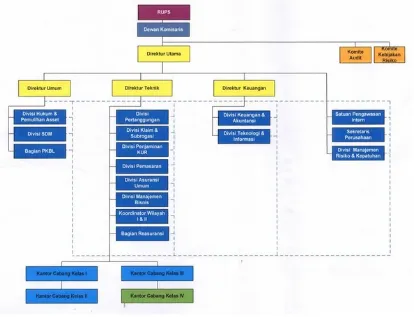

2.5 Analisa Kasus PT Askrindo 2.5.1 Profil PT Askrindo

kesenjangan antara UMKM yang layak namun tidak memiliki agunan cukup untuk memperoleh kredit dengan lembaga keuangan, baik perbankan maupun lembaga non bank (feasible tetapi tidak bankable).

Gambar 1.1

Struktur Organisasi PT Askrindo (Persero)

2.5.2 Kasus PT Askrindo

Kasus PT Askrindo bermula ketika pada tahun 2000-2005 PT Askrindo melakukan kerjasama pemberian jaminan Letter of Credit (L/C) dengan beberapa bank seperti Bank Mandiri dan Bank Negara Indonesia (BNI) dengan nilai jaminan yang cukup besar. Dalam realisasi kerjasama itu, kedua bank memberikan jaminan L/C kepada beberapa nasabah Askrindo.

Bank Mandiri telah memberikan non cash loan (NCL) kepada nasabah-nasabah Askrindo dengan total outstanding per tanggal 14 Maret 2007 sebesar US$ 50,78 juta dengan rincian Tranka Kabel sebesar US$ 3,48 juta, Multi megah Internusa US$ 1,01 juta, Vitron International US$ 26,42 juta, Mentari Bahakti Jaya Utama US$ 0,70 juta, CV Porintdo qq. Trio Sakti Mitra Utama US$ 17,89 juta, Tri Kemindo Mandiri Pratama US$ 0,50 juta dan Trio Sakti Mitra Abadi US$ 0,78 juta.

sebagai kewajiban nasabah PT Askrindo. Kemudian, PT Askrindo melakukan berbagai upaya agar nasabahnya tersebut dapat memenuhi kewajibannya dengan cara pre-claim treatment kepada para nasabah penerima jaminan L/C. PT Askrindo melakukan pre-claim treatment dengan membeli surat sanggup/promisorry note Tranka Kabel senilai Rp 42,7 miliar dan memberikan dana talangan sebesar Rp 26 miliar untuk biaya operasional. Tapi ternyata pre-claim treatment dengan cara tersebut juga tidak berhasil untuk mengembalikan sumber pembiayaan yang telah dicairkan oleh bank Mandiri.

Setelah melakukan tindakan penyelamatan yang pertama, PT Askrindo kembali memberikan tindakan penyelamatan berikutnya berupa pembelian Medium Term Note (MTN) milik Tranka Kabel sebesar Rp 89 miliar, terbagi dalam tiga seri yaitu MTN seri A Rp 20 miliar, MTN seri B Rp 40 miliar dan TN seri C Rp 29 miliar yang jatuh tempo pada 30 November 2007. Selain itu, Askrindo juga memberikan fasilitas pinjaman sebesar Rp 140 miliar. Tujuannya agar jaminan yang diberikan PT Askrindo kepada bank Mandiri dapat kembali ke kas PT Askrindo. Namun setelah diperiksa Badan Pemeriksa Keuangan tahun 2005, disimpulkan terhadap fasilitas yang telah diberikan Askrindo terdapat Rp 173 miliar tidak didukung oleh jaminan kuat yang diberikan oleh pihak PT Tranka Kabel dan tindakan penyelamatan yang kedua tersebut mengalami kegagalan untuk mencapai tujuannya.

Kemudian untuk kembali melakukan tidakan penyelamatan yang ketiga, PT Askrindo melakukan praktik investasi yang tidak dikategorikan sebagai investasi untuk perusahaan asuransi, yaitu penempatan investasi berbentuk REPO dan KPD (Kontrak Pengelolaan Dana). Perusahaan asuransi bahkan dilarang untuk melakukan transaksi REPO. PT Askrindo melakukan KPD melalui tiga perusahaan Manajer Investasi, yaitu PT. Harvestindo Asset Management, PT. Jakarta Investment, dan PT. Reliance Asset Management, dan dua Perusahaan yang bukan merupakan MI (PT Batavia Prosperindo Financial Services dan PT Jakarta Securities). PT Askrindo telah melakukan investasi melalui KPD sejak tahun 2005 sedangkan Repo mulai dilakukan sejak tahun 2008.

Lalu tahun 2010 berdasarkan laporan keuangan tahun 2009 audited Bapepam-LK kembali menemukan transaksi investasi yang tidak sesuai dengan undang-undang, yaitu transaksi REPO. Bapepam dan LK telah mengenakan sanksi peringatan kepada PT Askrindo dan memintanya untuk menghentikan transaksi repo. Bapepam juga memerintahkan kepada PT Askrindo untuk melaporkan secara berkala perkembangan penyelesaian KPD dan REPO. Berdasarkan laporan keuangan Askrindo tahun 2010 (unaudited), PT Askrindo mempunyai investasi berupa obligasi dan reksa dana. Namun berdasarkan pemeriksaan Bapepam dan LK pada awal tahun 2011, Askrindo tidak dapat membuktikan kepemilikan beberapa obligasi dan reksa dana.

Terdapat dugaan korupsi antara manajemen PT Askrindo dengan perusahaan yang dijaminnya. Direksi dari PT Tranka Kabel yang merupakan salah satu perusahaan yang dijamin PT Askrindo, Umar Zen, divonis penjara 15 tahun dan denda Rp. 5 Miliar subside 2 tahun penjara. Umar Zen yang mengetahui bahwa perusahaannya tidak memenuhi syarat untuk mendapatkan dana dari PT Askrindo tetap bersepakat dengan Direktur Keuangan dan Teknologi Informasi PT Askrindo Rene Setyawan dan Kadiv Keuangan dan Akuntansi PT Askrindo, Zulfan Lubis untuk mendapatkan dana. PT Tranka Kabel dianggap tidak memenuhi syarat karena sebelumnya perusahaan telah beberapa kali mendapatkan bantuan dana dari PT Askrindo.

Atas kasus ini, Rene yang merupakan Direktur Keuangan PT Askrindo divonis oleh Mahkamah Agung (MA) hukuman 15 tahun penjara dan denda Rp 5 Miliar subsider 2 tahun penjara. Selain itu Zulvan Lubis yang merupakan Kadiv Keuangan PT Askrindo juga divonis oleh MA dengan hukuman 15 tahun penjara dan denda Rp 1 Miliar subside 6 bulan kurungan serta pembayaran uang pengganti senilai Rp 796,38 juta subsider enam bulan kurungan.

2.5.3 Pembahasan Kasus PT Askrindo

Terkait dengan kasus PT Askrindo, terdapat dua fokus utama, yaitu pelanggaran terhadap prinsip OECD CG prinsip 6, yaitu tanggung jawab dewan direksi dan dewan komisaris dan pelanggaran terhadap peraturan Bapepam No IX.16 tentang direksi dan komisaris emiten dari perusahaan publik .

Dalam prinsip OECD CG dinyatakan bahwa kerangka kerja tata kelola perusahaan harus memastikan pedoman strategis perusahaan, monitoring yang efektif terhadap manajemen oleh dewan, serta akuntabilitas dewan terhadap perusahaan dan pemegang saham. Menurut prinsip ini, tanggung jawab dewan yang utama adalah memonitor kinerja manajerial dan mencapai tingkat imbal balik (return) yang memadai bagi pemegang saham.

Agar dewan dapat menjalankan tanggung jawab tersebut secara efektif, maka dewan perlu dapat melakukan penilaian yang obyektif dan independen. Selain itu, tanggung jawab lain yang tidak kalah penting yaitu memastikan bahwa perusahaan selalu mematuhi ketentuan peraturan hukum yang berlaku, terutama di bidang perpajakan, persaingan usaha, perburuhan, dan lingkungan hidup. Dewan perlu memiliki akuntabilitas terhadap perusahaan dan pemegang saham serta bertindak yang terbaik untuk kepentingan mereka. Dewan juga diharapkan bertindak secara adil kepada pemangku kepentingan (stakeholder) lainnya, seperti kepada karyawan, kreditur, pelanggan, pemasok dan masyarakat sekitar perusahaan.

Dalam kasus ini dapat diketahui bahwa dewan komisaris secara garis besar dalam hal ini telah melakukan kegagalan dalam memonitor kinerja manajerial dan mencapai tingkat imbal balik (return) yang memadai bagi pemegang saham yang dalam hal ini adalah negara, tidak memastikan bahwa perusahaan selalu mematuhi ketentuan peraturan hukum yang berlaku, dan tidak bertindak secara adil kepada pemangku kepentingan (stakeholder) lainnya, seperti kepada nasabah, pemegang saham, dan perusahaan manajer investasi dengan:

1. Membiarkan perusahaan korporat yang bukan UMKM seperti PT Tranka Kabel yang sudah jelas tidak memiliki kriteria untuk diberi jaminan dalam pendanaannya mendapatkan penjaminan atas L/C yang diterbitkan oleh Bank Mandiri.

telah mengakibatkan kerugian besar yang ditanggung oleh PT Askrindo akibat pembayaran atas jaminan L/C tersebut.

3. Membiarkan manajemen melakukan transaksi REPO yang sudah jelas terlarang dilakukan perusahaan pembiayaan oleh undang-undang, dan melakukan KPD melalui pihak Manajer Investasi yang merugikan baik perusahaan maupun pihak Manajer Investasi tanpa melaporkan kegiatan tersebut pada BAPEPAM – LK. Bagi perusahaan tindakan tersebut jelas merugikan karena perusahaan untuk ketiga kalinya harus memberikan pendanaan pada perusahaan yang memiliki kredit macet dan tidak mampu menjalankan kewajibannya yang lampau. Jika dana-dana tersebut tidak disalurkan ke pihak yang salah, maka dana tersebut dapat digunakan untuk mengembangkan lebih banyak UKMN yang memang menjadi tujuan perusahaan pada mulanya. Untuk pihak Manajer Investasi kerugiannya adalah pencabutan ijin usaha.

Secara lebih detail berikut ini kami akan menjelaskan sub prinsip OECD enam yang telah dilanggar Dewan Komisaris PT Askrindo, yaitu:

1. Sub Prinsip D dalam OECD Prinsip 6 menggambarkan secara terperinci fungsi-fungsi utama dewan komisaris yang perlu dipenuhi agar dapat melaksanakan tugasnya dengan bertanggung jawab dan memastikan kerja manajemen berjalan dengan baik yang tentunya memperhatikan kepentingan pemegang saham. Poin 1 Sub prinsip D menerangkan bahwa fungsi dewan komisaris yakni menelaah dan mengarahkan strategi perusahaan, kebijakan mengenai resiko dan memantau belanja modal yang besar. Dewan Komisaris dalam kasus Askrindo ini perlu dipertanyakan fungsi pengawasannya, sebab beberapa investasi yang secara jelas dilarang dilakukan oleh Askrindo sudah berlangsung cukup lama. Investasi melalui Kontrak Pengelolaan Dana (KPD) sudah dilakukan Askrindo sejak tahun 2005, sedangkan Repurchase Agreement (Repo) sejak tahun 2008. Penempatan investasi tidak dilakukan dengan prinsip kehati-hatian dan tidak menghitung risiko kerugian. Bila Dewan komisaris melaksanakan fungsinya dengan baik, seharusnya tindakan ilegal ini tidak berlangsung lama, atau setidaknya setelah mendapatkan surat peringatan dari Bapepam LK, Dewan Komisaris bertindak dengan tegas.

4. Askrindo belum memiliki komite remunerasi dan komite nominasi, sehingga fungsi poin 5 dan 6 dalam Sub Bab D Prinsip 6 OECD belum dilaksanakan. 5. Poin 7 Sub Bab D menerangkan bahwa Dewan Komisaris wajib memonitor dan

pemegang saham, termasuk dalam penyalahgunaan asset perusahaan dan penyelewengan dalam transaksi dengan pihak yang mempunyai hubungan istimewa. Fungsi ini merupakan peran paling strategis yang perlu diperhatikan Dewan Komisaris. PT Tranka Kabel diduga tidak layak dalam menerima dana yang diberikan oleh PT Askrindo, adanya keterlibatan pihak dalam Askrindo yang menyetujui pencairan dana jaminan untuk PT Tranka menyimpulkan bahwa Dewan Komisaris gagal dalam melindungi kepentingan pemegang saham karena tidak mampu mendeteksi transaksi ini.

6. Sub Prinsip E menjelaskan bahwa Dewan harus dapat melaksanakan penilaian yang obyektif dan independen dalam melakukan pengurusan perusahaan. Prinsip ini diperlukan agar dewan dapat melaksanakan tugasnya dalam memonitor kinerja manajerial, mencegah benturan kepentingan dan menyeimbangkan kepentingan-kepentingan dalam perusahaan. Dalam hubungannya dengan kasus PT Askrindo, dewan khususnya dewan komisaris sebagai pengawas seharusnya memberikan masukan yang lebih bijak termasuk mengawasi tindakan perusahaan agar tidak menyalahi peraturan hukum. Manajemen PT Askrindo, beredasarkan keputusan akhir Direktur Keuangan dan TI Rene Setyawan beserta kadiv keuangan, berinisiatif untuk mengalokasikan dana melalui jasa Manajemen Investasi ke KPD dan repo yang jelas-jelas melanggar peraturan perundang-undangan pasar modal. Hal yang menjadi penyebabnya utamanya adalah empat perusahaan yang dijamin PT Askrindo yaitu PT Tranka Kabel, PT Vitron, PT Indowan, dan PT Multimegah tidak dapat membayar L/C kepada Bank Mandiri dan diketahui Bank Mandiri telah mendebet deposito PT Askrindo karena keempat kliennya gagal bayar. Menurut pengakuan Rene Setyawan di pengadilan, melalui komisaris utama dikeluarkan keputusan untuk menyelamatkan PT Tranka Kabel dan investasi PT Askrindo atasnya.Itulah sebabnya muncul Inisiatif untuk berinvestasi pada sumber pendanaan yang terbilang high risk, di mana diketahui juga saat itu perusahaan sedang mengalami masa kerugian dan ingin agar jaminan yang dibayarkannya kepada Bank Mandiri atas keempat perusahaan kembali. 7. Prinsip yang terakhir yang dilanggar adalah dalam rangka memenuhi tanggung

kelalaian Direktur Keuangan beserta Kadiv keuangan dalam menjalankan tugasnya untuk menyelamatkan investasi perusahaan.

Selain itu, di dalam kasus ini terlihat jika komite audit kurang berjalan dengan baik. Sebab adanya manipulasi laporan keuangan membuktikan terdapat masalah yang kemudian juga luput dari pengawasan dewan komisaris. Pada saat persidangan, pihak manajemen PT Askrindo tidak dapat mengeluarkan bukti invoice jika mereka memiliki investasi obligasi dan reksa dana.

Selanjutnya, kami akan menjelaskan sub prinsip OECD enam yang telah dilanggar direktur keuangan PT Askrindo, yaitu :

1. Tanggung jawab pengelolaan (fiduciary duty) yang terdiri dari dua elemen penting, yaitu duty of care dan duty of loyalty. Direktur keuangan PT Askrindo melanggar fiduciary duty khususnya pada elemen duty of care dengan melakukan berbagai transaksi yang telah disebutkan sebelumnya baik dengan nasabah maupun dengan pihak manajer investasi. Dalam mengambil keputusan atas berbagai transaksi tersebut, direktur keuangan PT Askrindo mengabaikan ketidaktepatan dalam pemberian jaminan pembiayaan pada nasabah PT Askrindo dan mengabaikan bahwa beberapa nasabah PT Askrindo memiliki reputasi likuiditas yang buruk. Seharusnya jika pihak PT Askrindo mengetahui ketidakmampuan nasabahnya dalam melunasi kewajibannya, tidak seharusnya PT Askrindo melakukan pembiayaan lebih lanjut dengan melakukan REPO dan KPD yang bukan jenis investasi yang diperbolehkan untuk perusahaan asuransi. 2. Dewan harus menerapkan standar etika yang tinggi dan memperhatikan

kepentingan para pemangku kepentingan. Tidak hanya dengan tindakan sendiri tetapi juga dengan mengawasi key executives dan manajemen secara umum. Standar etika yang tinggi ini penting dalam penentuan kredibilitas dan kepercayaan terhadap perusahaan.

JI. Tindakan ini merugikan pihak JI sehingga membuat partner bisnisnya tersebut merugi hingga 148 miliar. Hal ini tentunya membuat kridibilitas dan kepercayaan terhadap Askrindo menurun. Dalam lampiran GCG Aksrindo yang tertera dalam annual report dan website resmi Askrindo dijelaskan bahwa PT Askrindo menjunjung tinggi etika bisnis dengan adanya pedoman etika bisnis tersendiri yang didalamnya bertuliskan pada poin pertama adalah taat atas perundang-undangan disusul dengan penjelasan etika hubungan perusahaan dengan mitra kerja. Namun kedua hal ini tidak sesuai dengan apa yang dilakukan Askrindo dalam menjaga hubungannya dengan para stakeholders.

Setelah membahas pelanggaran terhadap prinsip ke enam OECD CG berikut ini juga kami akan memaparkan tentang pelanggaran terhadap peraturan Bapepam No IX.16 tentang direksi dan komisaris emiten dari perusahaan publik :

1. Point 1 a yaitu mempunyai akhlak dan moral yang baik.

2. Point 3 yaitu anggota direksi dan atau komisaris dilarang baik langsung maupun tidak langsung membuat pernyataan tidak benar mengenai fakta yang material atau tidak mengungkapkan fakta yang material agar pernyataan yang dibuat tidak menyesatkan mengenai keadaan Emiten atau Perusahaan Publik yang terjadi pada saat pernyataan dibuat. Pernyataan tidak benar dibuat Rene selaku direktur keuangan karena merekomendasikan nasabah bermasalah dan membuat keterangan atau rekomendasi palsu atas nasabahnya kepada pihak manajemen investasi, agar pihak manajemen investasi dapat menempatkan pembiayaan berupa REPO dan KPD pada nasabah-nasabah bermasalah tersebut.

Selain itu direktur keuangan PT Askrindo tidak pernah mengungkapkan adanya transaksi REPO dan KPD yang telah dilakukan pada BAPEPAM-LK. Atas pelanggaran point 3 tersebut, anggota direksi dan atau komisaris wajib bertanggungjawab secara sendiri-sendiri maupun tanggungrenteng atas kerugian pihak lain.

BAB 3

KESIMPULAN

Setelah menelaah teori yang ada dan mengamati kasus yang dibahas dapat disimpulkan bahwa :

1. Kedudukan dan fungsi Dewan Komisaris dan Dewan Direksi sangat penting bagi suatu perusahaan. Masing-masing perlu menjalankan fungsinya dengan baik. Jika fungsi tersebut tidak berjalan dengan baik maka suatu perusahaan tidak dapat beroperasi secara optimal.

2. Penerapan sistem one tier atau two tier pada sebuah struktur dewan tergantung pada kebijakan perusahaan, manakah yang lebih baik untuk perusahaan tersebut. Masing-masing sistem memiliki kelebihan dan kekuarangan masing-masing yang perlu diperhatikan dan disesuaikan dengan perusahaan.

3. Kelalaian komisaris independen dalam tugasnya terjadi karena

kurangnya informasi yang didapat. Termasuk kondisi Dewan Komisaris di Indonesia, istilah komisaris independen yang tidak terdapat dalam UUPT dan hanya terdapat dalam peraturan BEJ (Bursa Efek Jakarta) kurang menekankan fungsi dan hak dari Komisaris Independen itu sendiri.

BAB 4

DAFTAR PUSTAKA

www.legalakses.com/organ-perseroan-terbatas/

www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-2006/Studi-Penerapan-OECD.pdf

deka-cg.blogspot.com/2013/06/indonesia-one-tier-atau-two-tier.html

www.hukumonline.com/berita/baca/hol3564/fungsi-komisaris-independen-belum-efektif

FCGI Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance( Tata Kelola Perusahaan )

www.hukumperseroanterbatas.com/2012/01/03/tanggung-jawab-direksi-dan-dewan-komisaris-dalam-perseroan-terbatas/

Askrindo.co.id nasional.kontan.ac.id detik.com

Keputusan Ketua Badan Pengawas Pasar Modal NOMOR: KEP- 45/PM/2004 tentang Direksi dan Komisaris Emiten dan Perusahaan Publik