8 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Laporan Keuangan

Pengelolaan keuangan yang baik dan transparan memerlukan

pengetahuan dan ketrampilan akuntansi secara baik. Akuntansi merupakan

kumpulan prosedur-prosedur untuk mencatat, mengklasifikasikan,

mengikhtisarkan dan melaporkan dalam bentuk laporan keuangan.

Kemampuan pelaku bisnis dalam memberikan informasi keuangan yang

akurat akan sangat berdampak terhadap stakeholder bisnis itu sendiri. Laporan

keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu

periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan

keuangan. Laporan keuangan dalam suatu perusahaan mempunyai arti yang

sangat penting terutama bagi pihak yang mempunyai kepentingan terhadap

perusahaan.

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia

(2010:2):

9 laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Pengertian laporan keuangan menurut Baridwan (1992 : 17) “laporan

keuangan merupakan ringkasan dari suatu proses pencatatan

transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan.”

Menurut Munawir (1991 : 2) “laporan keuangan pada dasarnya adalah hasil

dari proses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.” Dapat

disimpulkan bahwa laporan keuangan merupakan laporan akuntansi utama

yang mengomunikasikan informasi keuangan kepada pihak-pihak yang

berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan

ekonomi. Beberapa pihak yang membutuhkan laporan keuangan perusahaan

diantaranya :

1. Pemilik Perusahaan

Pemilik perusahaan dapat mengetahui kinerja manajemen perusahaan

dalam mengelola perusahaan melalui laporan keuangan yang ada sehingga

hal tersebut dapat menjadi alat untuk mengetahui prestasi para karyawan,

menentukan perkembangan perusahaan di masa mendatang, dan

mengetahui mengenai perkiraan laba yang akan diperoleh pada masa

waktu tertentu serta mengetahui perkembangan harga saham bagi

10 2. Manajer serta Pimpinan Perusahaan

Laporan keuangan merupakan alat pertanggungjawaban manajer kepada

pemilik perusahaan. Laporan keuangan dapat digunakan untuk

mengetahui efektivitas biaya dari berbagai aktivitas perusahaan,

mengetahui efisiensi dari setiap divisi perusahaan, sebagai alat ukur atas

kinerja masing-masing iindividu, media untuk menentukan perlu tidaknya

sebuah kebijaksanaan di masa mendatang, dan memperkirakan besarnya

tingkat pengembalian yang akan diterima oleh pemilik perusahaan.

3. Investor

Seorang investor akan mempelajari laporan keuangan suatu perusahaan

sebelum berinvestasi dalam perusahaan tersebut. Jika sebuah perusahaan

memiliki laporan keuangan yang menjanjikan, maka akan memberikan

daya tarik bagi investor untuk menanamkan investasinya dalam

perusahaan tersebut.

4. Kreditor

Ketika kreditor memutuskan untuk memberikan bantuan berupa hutang

kepada suatu perusahaan, kreditor terlebih dahulu akan melihat

kemampuan perusahaan dalam mengembalikan pinjamannya.

Kemampuan perusahaan tersebut dapat dilihat dari laporan keuangan

perusahaan yang di dalamnya terdapat laporan arus kas, jumlah modal

serta asset yang dimiliki. Dengan demikian, kreditor akan merasa lebih

11 5. Pemerintah

Laporan keuangan perusahaan yang dilaporkan digunakan sebagai dasar

untuk menghitung besarnya pajak yang harus dibayarkan perusahaan

kepada pemerintah. Dengan demikian, pemerintah dapat memperkirakan

besarnya pajak yang diterima dari perusahaan-perusahaan sebagai dasar

pembuatan perencanaan kebijakan dari proses pembangunan.

6. Masyarakat

Laporan keuangan perusahaan dapat digunakan untuk mengetahui tingkat

pertumbuhan perusahaan dan memberikan informasi yang dapat

digunakan sebagai bahan penelitian dan proses pembelajaran di bidang

keuangan.

2.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut A Statement of Basic

Accounting Theory (ASOBAT) dalam Harahap (2000 : 6), merumuskan

empat tujuan laporan keuangan sebagai berikut :

a. Membuat keputusan yang menyangkut penggunaan kekayaan yang terbatas dan untuk menetapkan tujuan.

b. Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya.

12 Menurut IAI No. 1, “Tujuan Laporan Keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan.”

Menurut APB Statement No. 4 dalam Harahap (2000 : 99), tujuan laporan

keuangan digolongkan sebagai berikut:

a. Tujuan Khusus

Tujuannya untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum

Tujuan umum adalah memberikan informasi yang terpercaya tentang sumber-sumber ekonpmi, dan kewajiban perusahaan; memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba; menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba; mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Tujuan kualitatif yang dirumuskan APB Statements No. 4 adalah :

Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan dalam proses pengambilan keputusan.

Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

Verifiability

13 Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan.

Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

Comparability

Informasi akuntansi harus dapat saling dibandingkan, artiya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

2.1.3 Jenis-jenis Laporan Keuangan • Neraca atau Laporan Posisi Keuangan

Neraca atau laporan posisi keuangan (balance sheet atau

statement of financial position) adalah bagian dari laporan keuangan

suatu entitas yang dihasilkan pada suatu periode akuntansi yang

menunjukkan posisi keuangan entitas pada akhir periode tersebut.

Neraca terdiri dari tiga unsur, yaitu aset, liabilitas, dan ekuitas

Aset adalah harta yang dimiliki perusahaan, terdiri dari: kas

atau setara kas, benda tak bergerak (seperti tanah, gedung) dan juga

barang bergerak seperti kendaraan, serta harta non fisik (seperti nilai

yang dibayar untuk akuisisi anak perusahaan). Aset juga meliputi

piutang perusahaan, pajak yang sudah dibayar di muka, serta

14 Kewajiban terdiri dari: hutang perusahaan pada pihak lain,

pajak yang belum dibayar, uang muka dari pihak lain, biaya sewa yang

masih berjalan. Ekuitas sendiri menunjukkan hak milik dari pemegang

saham yang terdiri dari dua komponen, yaitu: modal usaha dan nilai

laba usaha (atau kerugian usaha).

• Laporan Laba Rugi

Laporan laba rugi (Income Statement atau Profit and Loss

Statement) adalah bagian dari laporan keuangan suatu perusahaan

yang dihasilkan pada suatu periode akuntansi yang menjabarkan

unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan

suatu laba (atau rugi) bersih. Laporan tersebut menggunakan konsep

perbandingan (matching concept) yaitu dengan membandingkan atau

mengaitkan beban dengan pendapatan yang dihasilkan selama periode

terjadinya beban tersebut.

• Laporan Perubahan Ekuitas

Laporan Ekuitas yaitu bagian dari laporan keuangan yang

memberikan informasi tentang perubahan ekuitas pemilik atau modal

selama kurun waktu (periode) tertentu. Laporan ini mencatat

perkembangan modal yang disetor oleh pemegang saham dalam suatu

15 laba bersih, jumlah dana yang dicadangkan apakah untuk modal usaha

atau lainnya, dan jumlah dana yang dibagikan sebagai dividen.

• Laporan Arus Kas

Laporan arus kas (cash flow statement) adalah bagian dari

laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menunjukkan aliran masuk dan keluar uang

(kas) perusahaan. Laporan arus kas terdiri dari tiga bagian, yaitu:

a) Aktivitas operasi, berupa penerimaan/pengeluaran uang yang

didapat dari jual/beli barang atau jasa, juga pembayaran kas untuk

pemasok, karyawan, dll.

b) Aktivitas investasi, berupa penerimaan/pengeluaran uang dari

komponen yang dianggap sebagai unsur investasi. Unsur yang

dianggap investasi biasanya kegiatan keuangan lain guna

mendapatkan imbal balik baik langsung atau tidak langsung.

Kegiatan investasi misalnya pembelian tanah, pembangunan

pabrik, atau juga penyertaan modal di perusahaan lain.

c) Aktivitas pendanaan, berupa penerimaan/pengeluaran uang dari

16 Manfaat laporan arus kas yaitu :

Sebagai indikator jumlah arus kas di masa yang akan datang,

serta berguna untuk menilai kecermatan atas taksiran arus kas

yang telah dibuat sebelumnya.

Laporan arus kas juga menjadi alat pertanggungjawaban arus

kas masuk dan arus kas keluar selama periode pelaporan.

Laporan arus kas memberikan informasi yang bermanfaat bagi

pengguna laporan dalam mengevaluasi perubahan kekayaan

bersih/ekuitas dana suatu entitas pelaporan dan struktur

keuangan pemerintah (termasuk likuiditas dan solvabilitas).

• Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan merupakan catatan tambahan

dan informasi yang ditambahkan ke akhir laporan keuangan untuk

memberikan tambahan informasi kepada pembaca. Catatan atas

Laporan Keuangan membantu menjelaskan perhitungan item tertentu

dalam laporan keuangan serta memberikan penilaian yang lebih

komprehensif dari kondisi keuangan perusahaan. Catatan atas laporan

keuangan mengungkapkan (IAI, 2004) :

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

17 laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas,

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secar wajar.

2.1.4 Analisis Laporan Keuangan

Analisa laporan keuangan adalah aplikasi dari alat dan teknik analitis

untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk

menghasilkan estimasi dan prediksi yang paling mungkin mengenai kondisi

dan kinerja perusahaan pada masa mendatang. Analisa laporan keuangan

merupakan proses yang penuh pertimbangan dalam rangka membantu

mengevalusi posisi keuangan dan hasil operasi perusahaan pada masa

sekarang dan masa lalu. Melalui hasil evaluasi tersebut, pihak manajemen

dapat menggunakannya untuk mengambil keputusan dalam hal perencanaan,

pendanaan, investasi, dan operasi. Oleh karena laporan keuangan sangat

penting dan dibutuhkan oleh banyak pihak, maka dalam proses akuntansinya

harus didasarkan pada konsep dasar dan prinsip-prinsip yang berterima

umum, serta data yang disajikan harus dapat dipertanggungjawabkan

kebenaran dan kelayakannya. Analisis laporan keuangan dapat digunakan

untuk mengambil keputusan-keputusan manajemen, seperti :

• Melanjutkan atau tidak melanjutkan operasional suatu usaha atau

18 • Melakukan pembuatan atau pembelian bahan baku dalam proses

produksi

• Melakukan pembelian atau menyewa mesin-mesin produksi

• Melakukan penerbitan saham atau melakukan negosiasi untuk

memperoleh pinjaman bank guna meningkatkan modal kerja

perseroan.

• Berbagai keputusan lainnya yang memungkinkan manajemen

melakukan pilihan yang tepat terhadap berbagai alternatif yang ada

dalam mengelola perusahaan

Dari sudut lain tujuan analisis Laporan Keuangan menurut Bernstein

(1983) adalah sebagai berikut:

1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger

2. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan dimasa yang akan datang.

3. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen operasi, keuangan atau masalah lain.

4. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi dan lain-lain.

5. Understanding

19 Ada beberapa jenis analisa yang dapat digunakan dalam melakukan

analisa terhadap sebuah laporan keuangan, (Supardi dan Mastuti, 2003; 78)

yaitu:

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga menghasilkanlaporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihakpihak di luar manajemen perusahaan misalnya bank, calon pemegang saham, dan calon kreditur lain yang mana dalam melakukan analisa mereka tidak bisa memperoleh data secara terperinci, hanya informasi yang sifatnya diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja perusahaan yang bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun atau dengan kata lain mengadakan pembandingan laporan keuangan untuk beberapa periode waktu tertentu dengan menetapkan salah satu periode sebagai periode dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan maupun penurunan operasional perusahaan.

4. Analisa Vertikal (Analisa Statis)

20 membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu saja.

2.1.5 Analisis Rasio Keuangan

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan

yang terdapat pada pos laporan keuanga

suatu jumlah tertentu dengan jumlah yang lain. Analisis rasio dapat digunakan

untuk membimbing investor dan kreditor untuk membuat keputusan atau

pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang.

Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan

dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang.

Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan

yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang

berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

Menurut Munawir (2004:37) “Analisis rasio adalah suatu metode analisa

untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba

rugi secara individu atau kombinasi dari kedua laporan tersebut.” Menurut

Hanafi (2005:77) “Analisis rasio adalah penggabungan yang menunjukkan

21 hubungan antara unsur laporan tersebut dinyatakan dalam bentuk matematis

yang sederhana.”

Terdapat dua metode dalam pendekatan analisis rasio keuangan, yaitu :

1) Pendekatan Lintas Seksi (Cross Sectional Approach). Yaitu cara

mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan

yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan.

Dengan cara ini dapat diketahui apakah perusahaan yang bersangkutan

berada di atas, berada pada rata-rata, atau berada dibawah rata-rata

industri.

2) Pendekatan Runtut Waktu (Time Series Analysis). Yaitu cara

mengevaluasi dengan jalan membandingkan rasio-rasio finansial

perusahaan dari satu periode ke periode lainnya. Dengan membandingkan

antara rasio-rasio yang dicapai saat ini dengan rasio-rasio dimasa lalu

yang dapat memperlihatkan apakah perusahaan mengalami kemajuan atau

kemunduran. Perkembangan perusahaan terlihat pada kecenderungan

''(trend)'' dari tahun ke tahunnya, dan dengan melihat perkembangan ini

perusahaan akan dapat membuat rencana untuk masa depannya.

Menurut Riyanto (2001:330) angka rasio digolongkan berdasarkan

sumber datanya sebagai berikut:

22 2) Rasio laporan laba rugi (income statement ratios) yaitu semua

rasio yang datanya diambil atau bersumber dari laporan laba rugi misalnya groos profit margin, net operating margin, operating ratio dan sebagainya.

3) Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi, misalnya tingkat perputaran persediaan (inventory turnover), tingkat perputaran piutang (accounting receivable turnover), assets turnover dan sebagainya.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau

kemajuan-kemajuan perusahaan, faktor-faktor yang perlu mendapat perhatian

adalah:

a) Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendek yang harus segera

dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih.

Yang termasuk dalam rasio likuiditas yaitu:

1) Rasio lancar (current ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancar( kewajiban Lancar).

Rasio Lancar = Aktiva Lancar / Kewajiban Lancar

2) Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan

23 menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar

persediaan.

Rasio Cepat = (Aktiva Lancar – Persediaan) / Kewajiban Lancar

3) Rasio modal kerja terhadap total aktiva (working capital to total assets

ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang

terjadi antara aktiva lancar dengan hutang lancar (kewajiban lancar).

Rasio Modal Kerja terhadap Total Aktiva = (Aktiva Lancar –

Kewajiban Lancar) / Total Aktiva

b) Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauh

mana efektifitas penggunaan asset dengan melihat tingkat aktivitas asset.

Yang termasuk dalam rasio aktivitas diantaranya:

1) Rasio periode pengumpulan piutang digunakan untuk mengetahui

berapa lama waktu yang diperlukan untuk mengubah piutang menjadi

uang tunai.

Rasio Periode Pengumpulan Piutang = (Piutang x 360 hari) / Penjualan

Kredit

2) Rasio tingkat perputaran piutang digunakan untuk mengukur berapa

kali tingkat perputaran piutang dalam satu tahunnya.

24 3) Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas

manajemen persediaan, yaitu menunjukkan lamanya dana tertanam

dalam persediaan.

Rasio Tingkat Perputaran Persediaan = Harga pokok penjualan /

Rata-rata persediaan

4) Rasio tingkat perputaran aktiva tetap menunjukkan sejauh mana

efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi

rasio berarti semakin efektif penggunaan aktiva tetapnya.

Rasio Tingkat Perputaran Aktiva Tetap = Penjualan / Aktiva tetap

c) Rasio Laverage atau Solvabilitas

Rasio laverage atau solvabilitas digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kawajiban-kewajiban jangka panjangnya.

Yang termasuk dalam rasio laverage atau solvabilitas diantaranya:

1) Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan

perusahaan memenuhi kewajiban jangka panjangnya.

Rasio Hutang = Total Hutang / Total Aktiva

2) Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan

kemampuan perusahaan untuk memenuhi semua total kewajibannya

dengan menggunakan modal sendiri.

Rasio Kewajiban terhadap Modal = Total Hutang / Total Modal

25

3) Time interest earned ratio mengukur kemampuan perusahaan

membayar bunga hutang dengan laba sebelum bunga dan pajak atau

dengan kata lain seberapa besar laba sebelum bunga dan pajak yang

tersedia untuk menutup beban bunga.

Time Interest Earned Ratio = Laba Operasi / Beban bunga per tahun

4) Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar

total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

Rasio Kewajiban Lancar Terhadap Total Aktiva = Hutang Lancar /

Total Aktiva

5) Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa

besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan

lancar.

Rasio Kewajiban Tidak Lancar Terhadap Total Aktiva = Hutang tidak

lancar / Total aktiva

d) Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam

rasio rentabilitas atau profitabilitas diantaranya:

1) Marjin laba kotor mencerminkan mark-up terhadap harga pokok

26 meminimalisasi harga pokok penjualan dalam hubungannya dengan

penjualan yang dilakukan perusahaan.

Marjin Laba Kotor = Laba Kotor / Penjualan Bersih

2) Marjin laba usaha mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah beban operasi atau usaha dan harga pokok

penjualan dalam hubungannya dengan penjualan yang dilakukan.

Marjin Laba Usaha = Laba Usaha / Penjualan Bersih

3) Marjin laba bersih mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah harga pokok penjualan, beban operasi atau

usaha, beban lain-lainnya dan pajak dalam hubungannya dengan

penjualan.

Marjin Laba Bersih = Laba Bersih setelah pajak / Penjualan Bersih

4) Return On Investment (ROI) mencerminkan kemampuan manajemen

dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai

laba bersih yang diinginkan.

ROI = EBIT / Total Aktiva

5) ROA (Return on Assets) = (Laba bersih setelah pajak / Total Aktiva) x

100%

6) ROE (Return on Equity) = Laba bersih setelah pajak / Rata-rata

27 e) Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai

buku perusahaan.

2.1.6 Analisis Potensi Kebangkrutan a. Definisi Kebangkrutan

“Kebangkrutan (bankruptcy) biasanya diartikan sebagai

kegagalan perusahaan dalam menjalankan operasi perusahaan untuk

menghasilkan laba” (Supardi, 2003:79). Kebangkrutan sebagai suatu

kegagalan yang terjadi pada sebuah perusahaan didefinisikan dalam

beberapa pengertian menurut Martin dalam Supardi dan Mastuti (2003:79)

yaitu :

• Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan dan tidak mampu menutupi biayanya sendiri. Hal ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

• Kegagalan Keuangan (Financial Distressed)

Pengertian financial distressed menurut Supardi dan Mastuti (2003:79) mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja.

b. Sumber Informasi Prediksi Kebangkrutan

Menurut Hanafi (2003:264) kebangkrutan yang terjadi sebenarnya dapat

28 1) Analisis aliran kas untuk saat ini atau masa mendatang.

2) Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada persaingan yang dihadapi oleh perusahaan.

3) Struktur biaya relatif terhadap pesaingnya. 4) Kualitas manajemen.

5) Kemampuan manajemen dalam mengendalikan biaya.

Menurut Suwarsono (1995), ada beberapa tanda atau indikator

manajerial dan operasional yang muncul ketika perusahaan akan

mengalami kebangkrutan antara lain:

a) Indikator dari lingkungan bisnis

Pertumbuhan ekonomi yang rendah menjadikan indikator yang cukup penting pada lemahnya peluang bisnis, apalagi jika disaat yang sama banyak perusahaan baru yang memasuki

pasar. Besarnya perusahaan tertentu menjadi sebab

mengecilnya perusahaan yang lain. b) Indikator internal

Manajemen tidak mampu melakukan perkiraan bisnis dengan alat analisa apapun yang digunakan, sehingga manajemen kesulitan mengembangkan sikap proaktif. Lebih cenderung bersikap reaktif, dan oleh karena itu biasanya terlambat mengantisipasi perubahan.

c) Indikator kombinasi

Seringkali perusahaan yang sakit disebabkan oleh interaksi ancaman yang datang dari lingkungan bisnis dan kelemahan yang berasal dari lingkungan perusahaan itu sendiri. Jika disebabkan oleh keduanya, biasanya membawa akibat yang lebih kompleks dibanding yang disebabkan oleh salah satu saja.

c. Faktor-faktor penyebab kebangkrutan

Menurut Jauch dan Glueck dalam Adnan(2000:139) faktor-faktor yang

29 a) Faktor Umum

1) Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

2) Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

3) Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadudan para manajer pengguna kurang profesional.

4) Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

b) Faktor Eksternal Perusahaan 1) Faktor pelanggan atau nasabah

30 2) Faktor pemasok/kreditur

Kekuatannya terletak pada pemberian pinjaman dan mendapatkan jangka waktu pengembalian hutang yang tergantung kepercayaan kreditor terhadap kelikuiditasan suatu bank.

3) Faktor pesaing/bank lain

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada nasabah, perusahaan juga jangan melupakan pesaingnya karena jika produk pesaingnya lebih diterima oleh masyarakat perusahaan tersebut akan kehilangan nasabah dan mengurangi pendapatan yang diterima.

c) Faktor Internal Perusahaan Faktor-faktor yang menyebabkan kebangkrutan secara internal menurut Harnanto dalam Adnan (2000:140) sebagai berikut :

1) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak dapat membayar.

2) Manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan, pengalaman, ketrampilan, sikap inisiatif dari manajemen.

3) Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

d. Manfaat Informasi Prediksi Kebangkrutan

Informasi tentang prediksi kebangkrutan suatu perusahaan akan sangat

bermanfaat bagi beberapa kalangan. Menurut Hanafi (2000:261) informasi

31 a. Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk pengambilan keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk mengambil kebijakan memonitor pinjaman yang ada.

b. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda–tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut. c. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengatasi jalannya usaha tersebut. Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatuusaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

e. Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif sehinggga biaya kebangkrutan bisa dihindari atau dapat diminimalisir.

2.1.7 Analisis Model Altman Z-Score

Altman Z-score merupakan model yang dibuat oleh Altman pada

tahun 1968 yang dapat digunakan untuk memprediksi kebangkrutan suatu

perusahaan sampai dua tahun sebelum saatnya tiba. Model ini menggunakan

32 keuangan yang mencakup rasio likuiditas perusahaan seperti rasio lancar,

rasio leverage perusahaan seperti rasio hutang terhadap modalnya, rasio

profitabilitas seperti rasio laba bersih terhadap modal atau akumulasi laba

ditahan, rasio uji pasar dan aktivitas. Model Altman Z-Score dapat

mengklasifikasikan perusahaan kedalam kelompok yang mempunyai

kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang

memiliki kemungkinan bangkrut yang rendah. Rumus Altman Z-Score

mengalami beberapa perubahan, yang pertama adalah rumus yang digunakan

untuk perusahaan manufaktur yang telah go public, yaitu Z-Score = 1,2 X1 +

1,4 X2 + 3,3 X3 + 0,6 X4 + 0,999 X5. Kemudian untuk perusahaan pribadi,

terdapat perubahan pada nilai X4 di mana X4 = book value of equity/liabilities

sehingga rumusnya menjadi Z-Score = 0.717 X1 + 0.847 X2 + 3.107 X3 +

0.420 X4 + 0.998 X5. Untuk perusahaan non-manufaktur, formulanya

dimodifikasi menjadi Z-Score = 6.56 X1 + 3.26 X2 + 6.72 X3 + 1.05 X4

Z-Score = 1,2 X

.

Karena sampel penelitian ini menggunakan perusahaan manufaktur yang telah

go public, maka formula yang digunakan untuk menghitung nilai Z-Score

adalah (Altman, 2005:299):

1

+ 1,4 X

2+ 3,3 X

3+ 0,6 X

4+ 0,999 X

Keterangan :

5

X1

X

: Working Capital / Total Assets

33 X3

X

: Earnings Before Interest and Taxes / Total Assets

4

X

: Market Value of Equity / Total Liabilities

5 : Sales / Total Assets

Penafsiran dari nilai Z yang didapatkan adalah sebagai berikut:

• Z-Score ≥ 2,99 – Berdasarkan laporan keuangan, perusahaan dianggap

aman

• 2,70 ≤ Z-Score < 2,99 – Terdapat kondisi keuangan di suatu bagian

yang membutuhkan perhatian khusus

• 1,80 ≤ Z -Score < 2,70 – Ada kemungkinan perusahaan akan

mengalami kebangkrutan dalam 2 tahun ke depan

• Z < 1,80 – Perusahaan berpotensi kuat akan mengalami kebangkrutan

2.1.7.1 Working Capital To Total Assets

Rasio pertama yang digunakan adalah rasio modal kerja

terhadap total aktiva, ini adalah ukuran bersih pada aktiva lancar

perusahaan terhadap modal perusahaan. Modal kerja bersih adalah selisih

antara aktiva lancar dikurangi hutang lancar. Karakteristik likuiditas

benar-benar ditentukan secara jelas karena biasanya sebuah perusahaan

34 aktiva lancar sehubungan dengan total aktiva. Rumus untuk menghitung

rasio ini yaitu :

X1

Total Assets

= Current Assets – Current Liabilities

2.1.7.2 Retained Earning To Total Assets

Rasio ini berguna untuk mengukur profitabilitas suatu bisnis

tanpa memandang seberapa besar utang dari perusahaan. Usia

perusahaan dinyatakan secara implisit dalam rasio ini, sebagai contoh,

sebuah perusahaan baru relatif mungkin akan menunjukan rasio laba

ditahan/total aktiva yang rendah karena tidak adanya waktu untuk

menambah laba kumulatifnya. Oleh karena itu, dapat dibuktikan bahwa

perusahaan baru nampak berbeda dari analisis ini, dan

kesempatan/peluang untuk diklasifikasikan dalam golongan bangkrut

relatif lebih tinggi, dari pada perusahaan-perusahaan yang lebih tua.

Rumus untuk menghitung rasio ini yaitu :

X2

35 2.1.7.3 Earning Before Interest and Taxes To Total Assets

Rasio ini dihitung dangan membagi total aktiva perusahaan

dengan penghasilan sebelum bunga dan potongan pajak. Rasio ini

merupakan ukuran produktivitas dari aktiva perusahaan yang benar-benar

terlepas dari pajak atau faktor leverage. Keadaan bangkrut terjadi saat

total kewajiban melebihi penilaian wajar terhadap aktiva perusahaan yang

ditentukan oleh kemampuan aktiva dalam menghasilkan laba. Rumus

untuk menghitung rasio ini yaitu :

X3

Total Assets

= Earnings Before Interest and Taxes

2.1.7.4 Market Value of Equity to Total Liabilities

Rasio ini digunakan untuk mengukur tingkat leverage dari

suatu perusahaan. Utang yang terlalu besar akan berbahaya bagi

kelangsungan perusahaan, terutama apabila terdapat bunga yang harus

dibayar. Dalam rasio ini, modal diukur melalui gabungan nilai pasar dan

keseluruhan lembar saham preferen dan biasa. Sementara hutang meliputi

hutang lancar dan hutang jangka panjang. Ukuran tersebut menunjukan

seberapa banyak aktiva perusahaan dapat menurun nilainya (diukur dari

36 aktiva dan perusahaan menjadi bangkrut. Rumus untuk menghitung rasio

ini adalah :

X4

Total Liabilities = Market Value of Equity

2.1.7.5 Sales To Total Assets

Rasio ini disebut juga assets turnover dan biasanya digunakan

untuk mengukur tingkat efisiensi suatu bisnis dalam memanfaatkan aset

yang dimiliki. Rasio perputaran modal adalah standar rasio keuangan

yang menggambarkan kemampuan peningkatan penjualan dari aktiva

perusahaan dan merupakan suatu ukuran kemampuan manajemen dalam

menghadapi kondisi yang kompetitif. Rumus untuk menghitung rasio ini

yaitu :

X5

Total Assets = Sales

2.1.8 Analisis Model Springate

Model Springate adalah model rasio yang menggunakan Multiple

Discriminant Analysis (MDA), metode ini menggunakan lebih dari satu rasio

keuangan yang berkaitan dengan kebangkrutan perusahaan agar membentuk

37 dari 19 rasio keuangan yang populer, yang mampu memprediksi business

yang pailit dan tidak pailit. Formula untuk menghitung model Springate

(Boritz, et al, 2007:5) :

Z = 1,03X

1+ 3,07X

3+0,4X

5+ 0,66X

Keterangan :

6

X1

X

: Working Capital / Total Assets

3

X

: Earnings Before Interest and Taxes / Total Assets

5

X

: Sales / Total Assets

6

Penafsiran dari nilai Z yang didapatkan adalah jika Z < 0,862 maka

perusahaan diklasifikasikan akan bangkrut. : Net Profit before Taxes / Current Liabilities

2.1.8.1 Net Profit Before Taxes to Current Liabilities

Rasio ini dihitung dengan membagi kewajiban lancar

perusahaan dengan penghasilan sebelum potongan pajak dibagi dengan

total aktiva. Rasio ini menggambarkan kemampuan perusahaan dalam

menutupi kewajiban lancarnya dengan menggunakan laba bersih sebelum

dipotong pajak. Rumus untuk menghitung rasio ini yaitu :

X6

38 2.2Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan analisis prediksi

kebangkrutan perusahaan yaitu :

Tabel 2.1

No. Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian 1. Magdalena

Hasibuan (2010)

Analisa Model Z-Score Altman untuk memprediksi gejala financial distress pada perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia

Variabel analisa Model Z-Score Altman pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia keuangan tidak dapat diimplementasikan analisa Model Z-Score Altman pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia

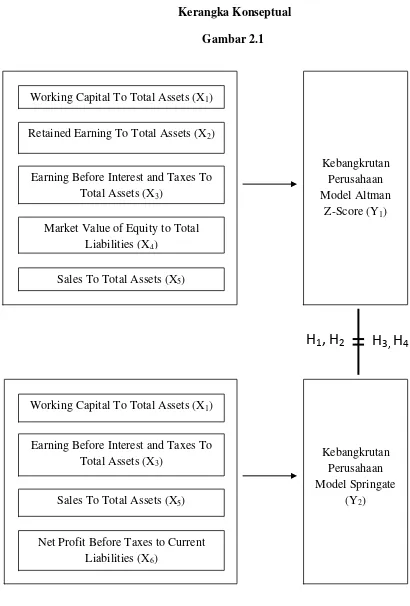

39 2.3Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

Kerangka konseptual adalah kerangka hubungan antara

konsep-konsep yang ingin diamati atau diukur melalui penelitian yang akan

dilakukan. Kerangka konseptual secara teoritis menggambarkan hubungan

antara variabel-variabel penelitian yaitu variabel bebas dengan variabel

terikat. Dalam penelitian ini terdapat dua variabel terikat yakni nilai dari

model Altman Z-Score dan model Springate, dan terdapat 6 variabel

bebas, yakni Working Capital / Total Assets, Retained Earnings / Total

Assets, Earnings Before Interest and Taxes / Total Assets, Market Value

of Equity / Total Liabilities, Sales / Total Assets, dan Net Profit before

Taxes / Current Liabilities. Kemudian melalui variabel-variabel tersebut

akan diamati apakah terdapat perbedaan yang signifikan antara hasil

analisis Model Altman Z-score dan Model Springate dalam memprediksi

kebangkrutan pada perusahaan manufaktur makanan dan minuman yang

terdaftar di BEI.

Berdasarkan kerangka teori yang ada maka kerangka konseptual penelitian

40 Kerangka Konseptual

Gambar 2.1

Kebangkrutan Perusahaan Model Altman

Z-Score (Y1)

Kebangkrutan Perusahaan Model Springate

(Y2) Working Capital To Total Assets (X1)

Market Value of Equity to Total Liabilities (X4)

Earning Before Interest and Taxes To Total Assets (X3)

Retained Earning To Total Assets (X2)

Sales To Total Assets (X5)

Working Capital To Total Assets (X1)

Earning Before Interest and Taxes To Total Assets (X3)

Sales To Total Assets (X5)

Net Profit Before Taxes to Current Liabilities (X6)

41 2.3.2 Hipotesis Penelitian

Hipotesis adalah jawaban atau dugaan sementara yang masih

lemah dan harus diuji lagi kebenarannya. Menurut Kerlinger (1973:18)

“hipotesis adalah dugaan terhadap hubungan antara dua variable atau

lebih.” Kemudian Sudjana (2005:219) mengartikan “hipotesis adalah

asumsi atau dugaan mengenai suatu hal yang dibuat untuk menjelaskan

hal itu yang sering dituntut untuk melakukan pengecekannya.” Hipotesis

penelitian yaitu hipotesis yang dirumuskan untuk menjawab permasalahan

dengan menggunakan teori-teori yang ada hubungannya (relevan) dengan

masalah penelitian dan belum berdasarkan fakta serta dukungan data yang

nyata di lapangan.

Berdasarkan tinjauan teoritis dan rumusan masalah yang telah

dikemukakan, maka hipotesis penelitian ini adalah :

H1

H

:Tidak terdapat perbedaan yang signifikan antara hasil analisis

kebangkrutan Model Altman Z-score dan Model Springate pada

perusahaan manufaktur makanan dan minuman yang terdaftar di

BEI.

2 : Terdapat perbedaan yang signifikan antara hasil analisis

kebangkrutan Model Altman Z-score dan Model Springate pada

perusahaan manufaktur makanan dan minuman yang terdaftar di

42 H3

H

: Model Altman Z-Score memilliki tingkat keakuratan yang lebih baik

dalam memprediksi kebangkrutan perusahaan daripada Model

Springate.

4 : Model Springate memilliki tingkat keakuratan yang lebih baik dalam

memprediksi kebangkrutan perusahaan daripada Model Altman