A. Sejarah Perusahaan

Krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998 membawa hikmah tersendiri bagi tonggak sejarah sistem perbankan syariah di Indonesia. Disaat bank-bank konvensional terkena imbas dari krisis ekonomi, saat itulah berkembang pemikiran mengenai suatu konsep yang dapat menyelamatkan perekonomian dari ancaman krisis yang berkepanjangan. Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997 yang disusul dengan krisis multi-dimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

Visi dan Misi Bank Syariah Mandiri Tahun 2014

Visi

Memimpin pengembangan peradaban ekonomi yang mulia. Misi

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

Nilai-nilai

Nilai-nilai perusahaan atau shared values Bank Syariah Mandiri disingkat “ETHIC” yaitu :

Excellence :

Mencapai hasil yang mendekati sempurna (perfect result-oriented).

Teamwork :

Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity :

Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan.

Integrity:

Berperilaku terpuji, bermartabat, dan menjaga etika profesi.

Customer Focus :

Mengembangkan kesadaran tentang pentingnya nasabah dan berupaya melampui harapan nasabah (internal dan eksternal).

B. Jenis Usaha dan Kegiatan

yang tercela itu. Dalam hal ini penulis membatasi pembahasan mengenai bagaimana Bank Syariah Mandiri menyalurkan dana, dalam hal ini kredit mikronya kepada masyarakat.

Bank Syariah Mandiri menyalurkan dana dalam bentuk : 1. Pembiayaan Mudharabah

Mudharabah adalah pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah di tanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

2. Pembiayaan atas dasar Murabahah

Murabahah adalah pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjual kepada nasabah sebesar harga pokok ditambah dengan margin keuntungan yang disepakati. Dapat dipergunakan untuk keperluan usaha (investasi, modal kerja) dan pembiayaan konsumer.

3. Pembiayaan atas dasar Musyarakah

Musyarakah adalah transaksi dana dari dua atau lebih pemilik dana atau barang untuk menjalankan usaha tertentu sesuai syariah dengan pembagian hasil antara kedua belah pihak berdasarkan nisbah yang disepakati, sedangkan pembagian kerugian berdasarkan proporsi modal masing-masing.

4. Pembiayaan atas dasar Qardh

C. Struktur Organisasi

Struktur organisasi merupakan landasan kerja bagi seluruh

karyawan yang ada dalam suatu perusahaan, dimana struktur organisasi ini pada pokoknya mengandung penerapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan. Oleh sebab itu pemimpin unit atau kepala cabang sebagai orang yang bertanggung jawab atas kelangsungan organisasi harus mampu mengkoordinasikan seoptimal mungkin, khususnya terhadap seluruh sumber daya manusia yang ada didalam baik secara vertikal, horizontal maupun lateral.

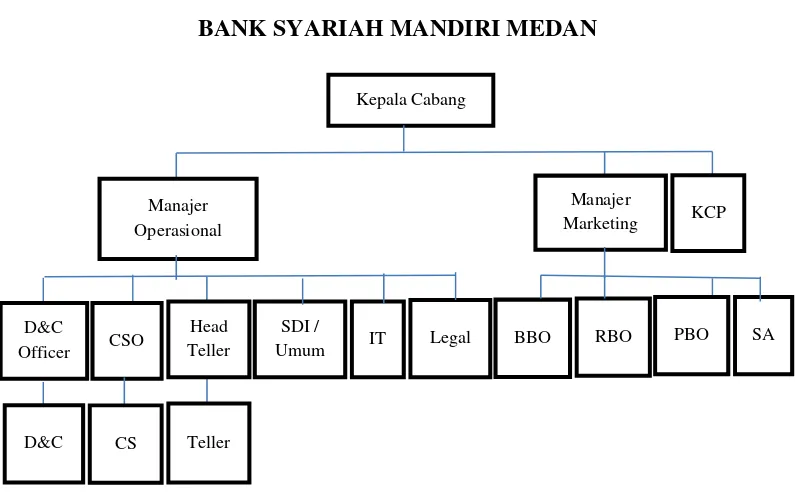

Adapun gambar struktur organisasi dari BANK SYARIAH MANDIRI MEDAN sebagai berikut :

Gambar I

Struktur Organisasi

BANK SYARIAH MANDIRI MEDAN

D. Uraian Tugas

1. Kepala Cabang Tugasnya :

a. Memastikan tercapainya target bisnis cabang yang telah ditetapkan berikut unit kerja dibawah koordinasinya meliputi pendanaan, pembiayaan, fee base dan laba bersih secara kuantitatif maupun kualitatif.

b. Memastikan kepatuhan tingkat kesehatan dan prudentialitas (prinsip kehati- hatian) seluruh aktifitas cabang.

2. Manajer Marketing Tugasnya :

a. Merumuskan strategi dan pemasaran cabang.

b. Memastikan target pembiayaan, pendanaan, fee based income cabang. c. Memastikan kualitas aktiva produktif dalam kondisi terkendali dan

pelaksanaan pengawalan terhadap seluruh nasabah cabang.

3. Marketing yaitu Retail Banking Officer (RBO), Bussines Banking Officer (BBO), Priority Banking Officer (PBO), Sales Assistant (SA)

Tugasnya :

a. Mendapatkan calon nasabah pembiayaan dan pendanaan yang prosfektif.

b. Memastikan kelengkapan dokumen, aplikasi pembiayaan dan pendanaan.

4. Manajer Operasional (MO) Tugasnya :

a. Memastikan terkendalinya biaya operasional cabang dengan efisien dan efektif.

b. Memastikan transaksi harian operasional telah sesuai dengan ketentuan dan Standar Operasional Prosedur yang ditetapkan.

c. Memastikan terlaksananya standar layanan nasabah yang optimal di kancab.

5. Customer Service Officer (CSO) Tugasnya :

a. Memastikan terlaksananya kegiatan operasional CSR dan layanan nasabah sesuai dengan ketentuan dan standar pelayanan.

b. Memastikan kelengkapan dan akurasi data consumer loan facility. c. Memastikan ketersediaan dan keamanan dokumen berharga bank, pin

kartu ATM maupun access layanan. 6. Customer Service (CS)

Tugasnya :

a. Memberikan informasi produk dari jasa Bank Syariah Mandiri kepada nasabah.

b. Memproses permohonan pembukuan dan penutupan tabungan giro dan deposito.

c. Memblokir kartu ATM nasabah sesuai permintaan nasabah. 7. Head Teller

a. Mengkoordinir seluruh teller untuk melaksanakan kegiatan operasional dan pelayanan kepada nasabah sesuai dengan ketentuan bank.

b. Memastikan keamanan kegiatan dan ruang operasional teller.

c. Memastikan kesesuaian jumlah fisik dan pembukuan transaksi tunai masing-masing teller dan khasanah.

8. Teller Tugasnya :

a. Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan SOP. b. Mengelola saldo kas teller sesuai limit yang ditentukan.

c. Mengelola uang yang layak dan tidak layak (uang palsu). 9. D&C Officer

Tugasnya :

a. Memastikan transaksi transfer keluar dan masuk sesuai dengan ketentuan SOP yang berlaku.

b. Memastikan transaksi kliring keluar dan masuk sesuai dengan ketentuan SOP yang berlaku.

c. Memastikan transaksi inkaso keluar dan masuk sesuai dengan ketentuan SOP yang berlaku.

10.D&C Tugasnya :

a. Melaksanakan transaksi transfer keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku.

c. Melaksanakan inkaso keluar dan masuk sesuai dengan ketentuan SOP yang berlaku.

11.SDI (Sumber Daya Informasi) dan Umum Tugasnya :

a. Menatausahakan gaji pegawai, data lembur pegawai, dan fasilitas pegawai lainnya.

b. Menatausahakan absensi harian pegawai, cuti pegawai dan pemberian pinjaman pegawai.

c. Melakukan proses administrasi kepegawaian ke kantor pusat. 12.IT (Informasi dan Teknologi)

Tugasnya :

a. Bertindak sebagai level pertama untuk mengatasi permasalahan penggunaan teknologi informasi di wilayah cabang terkait.

b. Memastikan ketersediaan dan kesinambungan infrastruktur IT (hardware, software network) untuk mendukung operasional outlet. c. Melakukan / mengkoordinasikan perbaikan atas perangkat-perangkat

IT yang tidak berfungsi. 13.Legal

Tugasnya :

a. Mengkonstruksikan perikatan pembiayaan dengan nasabah sesuai limit cabang.

b. Memastikan perikatan pembiayaan nasabah yang diluar wewenang limit cabang oleh kantor pusat.

E. Kinerja Usaha Terkini

Bank Syariah Mandiri sebagai bank yang berprinsip syariah adalah tidak diragukan lagi eksistensinya di dunia perbankan Indonesia. Hal ini terbukti dari beberapa penghargaan yang diterimanya pada tahun 2011, 2012, dan 2013.

- Bank Syariah Terbaik 2011 Versi Majalah Investor

- Penghargaan untuk Bank Syariah Mandiri dari Infobank untuk bank berpredikat sangat bagus untuk kinerja keuangan tahun 2012

- Bank Syariah Terbaik 2012 Versi Majalah Investor

- The Best Islamic Bank in Indonesia 2013 Versi Euromoney

- Bank Syariah Mandiri meraih The Best Islamic Full Pledged Bank 2013 Versi Karim Business Consulting

Bank Syariah Mandiri mencatatkan aset sebesar Rp63,10 triliun (per Desember 2013). Kenaikan aset ini didukung oleh perolehan penghimpunan dana dari pihak ketiga (DPK). Total penghimpun dana pihak ketiga (DPK) sampai dengan akhir Desember 2013 mencapai Rp55,8 triliun.

terjadi kenaikan sebesar Rp5,64 triliun dari Rp44,75 triliun pada periode yang sama tahun sebelumnya. Penyaluran pembiayaan per Desember 2013 ini terbilang sedikit kecil jika dibandingkan dengan perolehan DPK. Hal ini bisa dilihat dari tingkat FDR (Financing to Debt Ratio/ Rasio Pembiayaan berbanding DPK) yang hanya sebesar 73.85%.

Porsi pembiayaan yang sedikit kecil jika dibandingkan perolehan penghimpunan DPK ini bisa dianggap wajar, karena krisis global yang terjadi mengakibatkan sektor perbankan termasuk perbankan syariah di dalamnya berhati-hati dalam menyalurkan pembiayaannya dalam rangka untuk menghindari terjadinya peningkatan kredit macet. Penurunan penyaluran pembiayaan tidak hanya dilakukan oleh BSM saja, tapi juga bank syariah lainnya.

Dari Pembiayaan yang disalurkan sektor KUK (Kredit Usaha Kecil) hanya mencapai Rp1 triliun atau hanya sebesar 9,80% dari total pembiayaan yang disalurkan. Sedangkan untuk sektor non KUK mencapai Rp9 triliun dari total pembiayaan pada akhir tahun 2013.

Berdasarkan data publikasi laporan keuangan dapat diketahui bahwa NPF (Non Performing Financing) per Desember 2013 mencapai 4,32%. Dimana Terjadi peningkatan NPF sebesar 1,5% dari posisi 2,82% pada periode yang sama tahun sebelumnya. Peningkatan NPF ini penyebabnya adalah efek dari krisis global yang terjadi. Dan hampir semua sektor perbankan termasuk perbankan syariah di dalamnya mengalami hal yang serupa.

disebabkan oleh meningkatnya porsi pembiayaan yan diberikan BSM dan adanya ekspansi usaha seperti penambahan outlet dan sebagainya. Penyumbang laba tersebut terdiri dari pendapatan operasional sebesar Rp6,78 triliun dan pendapatan operasional berbasis fee (fee based income) sebesar Rp1,2 triliun. Dari sisi distribusi bagi hasil yang berhasil diberikan oleh BSM mencapai Rp4,6 triliun. Sedangkan beban operasional berbanding pendapatan operasional (BOPO) bank ini per Desember 2013 hanya sebesar 84,03%. Semakin rendah nilai BOPO menggambarkan, semakin efisien kinerja operasional bank tersebut.