BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pembiayaan

Dua fungsi utama bank syariah adalah menghimpun dana dan menyalurkan dana. Penyaluran dana yang dilakukan bank syariah adalah pemberian pembiayaan kepada debitur yang membutuhkan, baik untuk modal usaha maupun untuk konsumsi. Menurut (Kasmir, 2008) pembiayaan adalah: “Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”. Berdasarkan kedua pengertian

tersebut dapat disimpulkan bahwa pembiayaan adalah pendanaan atau penyediaan uang dimana didasari oleh kesepakatan atau persetujuan antara bank dan pihak lain untuk mendukung investasi yang telah direncanakan oleh pihak lain yang memerlukan dana dengan jangka waktu yang telah disepakati.

2. Pembiayaan Bank Syariah

adalah: “Semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya.” Berdasarkan UU No. 21 Tahun 2008 pasal 1 ayat 25 Tentang Perbankan Syariah yang dimaksud dengan pembiayaan adalah: “Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan

dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya biltamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

d. transaksi pinjam-meminjam dalam bentuk piutang qardh; dan

3. Jenis-jenis Pembiayaan Bank Syariah

Sesuai dengan akad pengembangan produk, maka bank syariah memiliki banyak jenis pembiayaan. Jenis-jenis pembiayaan menurut (Rivai dan Arviyan, 2010) pada dasarnya dapat dikelompokkan menurut beberapa aspek, di antaranya:

a. Pembiayaan Menurut Tujuan

Pembiayaan menurut tujuannya dibedakan menjadi:

1) Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha.

2) Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

b. Pembiayaan Menurut Jangka Waktu

Pembiayaan menurut jangka waktunya dibedakan menjadi:

1) Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktusatu bulan sampai dengan satu tahun.

2) Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu satu tahun sampai dengan lima tahun. 3) Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan

dengan waktu lebih dari lima tahun.

1) Jenis aktiva produktif pada bank syariah, dialokasikan dalam bentuk pembiayaan sebagai berikut:

a) Pembiayaan dengan Prinsip Bagi Hasil (1) Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

(2) Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah perjanjian di antara para pemilik dana atau modal untuk mencampurkan dana atau modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan di antara pemilik dana atau modal berdasarkan nisbah yang telah disepakati sebelumnya.

b) Pembiayaan dengan Prinsip Jual Beli (1) Pembiayaan Murabahah

ditambah dengan margin atau keuntungan yang disepakati antara bank syariah dengan nasabah.

(2) Pembiayaan Salam

Pembiayaan Salam adalah perjanjian jual-beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dulu.

(3) Pembiayaan Istishna

Pembiayaan Istishna adalah perjanjian jual-beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual.

c) Pembiayaan dengan Prinsip Sewa (1) Pembiayaan Ijarah

Pembiayaan Ijarah adalah perjanjian sewa-menyewa suatu barang antara bank dengan penyewa dalam waktu tertentu, setelah masa sewa berakhir maka barang sewaan dikembalikan kepada pihak bank. Ijarah sama dengan prinsip jual-beli hanya saja yang menjadi objek adalah dalam bentuk manfaat.

(2) Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina

d) Surat Berharga Islam

Surat berharga Islam adalah surat bukti berinvestasi berdasarkan prinsip Islam yang lazim diperdagangkan di pasar uang dan/atau pasar modal, antara lain wesel, obligasi Islam, sertifikat dana Islam, dan surat berharga lainnya berdasarkan prinsip Islam.

e) Penempatan

Penempatan adalah penanaman dana bank syariah pada bank syariah lainnya antara lain dalam bentuk giro, dan/atau tabungan wadiah, dan bentuk-bentuk penempatan lainnya berdasarkan prinsip Islam.

f) Penyertaan Modal

Penyertaan modal adalah penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan syariah, termasuk penanaman dana dalam bentuk surat utang konversi dengan opsi saham atau jenis transaksi tertentu berdasarkan prinsip Islam yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak di bidang keuangan syariah.

g) Penyertaan Modal Sementara

dalam surat utang konversi dengan opsi saham atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah.

h) Transaksi Rekening Administratif

Transaksi rekening administratif adalah komitmen dan kontinjensi berdasarkan prinsip Islam yang terdiri atas bank garansi, akseptasi/endosemen, IrrevocableLetter of Credit (L/C) yang masih berjalan, dan garansi lain berdasarkan prinsip Islam.

i) Sertifikat Wadiah Bank Indonesia (SWBI)

SWBI adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah.

2) Jenis aktiva tidak produktif (a) Pinjaman Qardh

Pinjaman Qardh atau talangan adalah penyediaan dana dan/atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus ataupun secara berangsur.

4. Pembiayaan Jual beli

logaritma natural bertujuan agar hasilnya tidak menimbulkan bias, mengingat besarnya nilai pembiayaan jual beli antar bank syariah yang berbeda-beda. Selain itu, dimaksudkan agar data total pembiayaan jual beli dapat terdistribusi normal dan memiliki standar eror koefisien regresi minimal. Menurut (Rahman dan Ridha, 2012) dalam Total Pembiayaan Jual Beli dirumuskan sebagai berikut :

Total Pembiayaan jual beli = Ln (Pembiayaan Prinsip Murabahah +

Pembiayaan Prinsip Salam + Pembiayaan Prinsip Istishna’). 5. Non Performing Financing (NPF)

Non Performing Financing (NPF) menunjukan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NPF yang baik adalah dibawah 5%, jika nilai NPF diatas 5% maka dapat dikatakan tidak sehat karena semakin tinggi rasio NPF maka akan semakin buruk kualitas pembiayaan bank yang menyebabkan jumlah pembiayaan bermasalah semakin besar dan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Pembiayaan yang dimaksud dalam hal ini adalah pembiayaan yang diberikan kepada pihak ketiga tidak termasuk pembiayaan kepada bank lain.

NPF =

6. Capital Adequacy Ratio (CAR)

Rasio Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian didalam kegiatan pembiayaan dan perdagangan surat-surat berharga. Bank yang memiliki kecukupan modal yang tinggi maka akan meningkatkan kepercayaan diri dalam menyalurkan pembiayaan atau pendanaan. Sesuai dengan peraturan Bank Indonesia, nilai batas minimum CAR yang baik adalah 8%. Jika nilai CAR suatu perusahaan berada dibawah 8% maka perusahaan tersebut tidak sehat.

Rasio CAR dapat dirumuskan sebagai perbandingan antara modal bank terhadap aktiva tertimbang menurut resiko. Modal bank adalah total modal yang berasal dari bank yang terdiri dari modal inti dan modal pelengkap. Modal inti yaitu modal milik sendiri diperoleh dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba tahun lalu, laba tahun berjalan, dan bagian kekayaan anak perusahaan yang laporan keuangannya dikonsolidasi. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa dan pinjaman subordinasi.

CAR =

7. Financing to Deposit Ratio (FDR)

Financing To Deposit Ratio (FDR) adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank. Kebutuhan likuiditas suatu bank berbeda-beda tergantung pada bank itu sendiri seperti usaha bank, dan besarnya bank. Dengan kata lain Financing To Deposit Ratio (FDR) adalah rasio yang mengukur seberapa jauh kemampuan bank tersebut dalam membayar hutang-hutangnya dan membayar kembali pada deposannya, serta dapat memenuhi permintaan pembiayaan yang diajukan.

FDR =

Sumber: Rivai dan Arviyan, 2010.

8. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Efisiensi operasional sangat penting bagi bank untuk meningkatkan tingkat keuntungan yang dicapai. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan.

9. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan, untuk menghasilkan laba selama periode tertentu. Profitabilitas menunjukan perbandingan antara laba dengan aktiva, atau modal yang menghasilkan laba tersebut. Dengan kata lain kemampuan perusahaan untuk memperoleh laba (profit) setinggi-tingginya. Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin tingginya profitabilitas (Ummah, 2015).

Salah satu indikator yang digunakan untuk melihat kinerja keungan adalah Return on Assets (ROA). Return on Assets (ROA) menggambarkan kemampuan perusahaan dalam memperoleh laba secara keseluruhan. Semakin besar Return on Assets (ROA), semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukan kinerja perusahaan yang semakin baik. Sesuai dengan Bank Indonesia, nilai batal minimal ROA adalah 1%. Jika nilai ROA berada dibawah 1% maka perusahaan tersebut berada pada zona tidak aman atau tidak sehat.

ROA

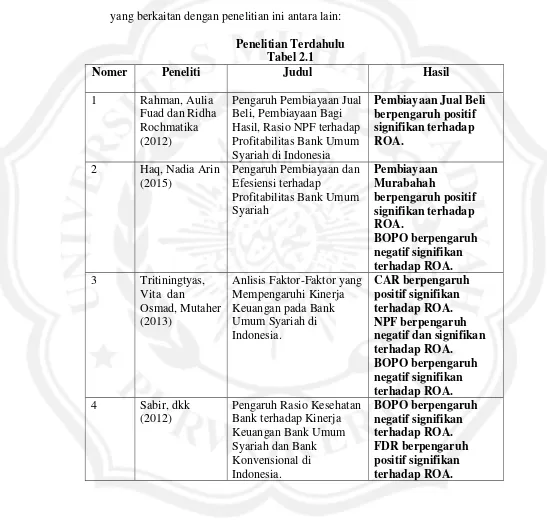

B. Hasil Penelitian Terdahulu

Penelitian mengenai faktor yang mempengaruhi profitabilitas bank di Indonesia telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

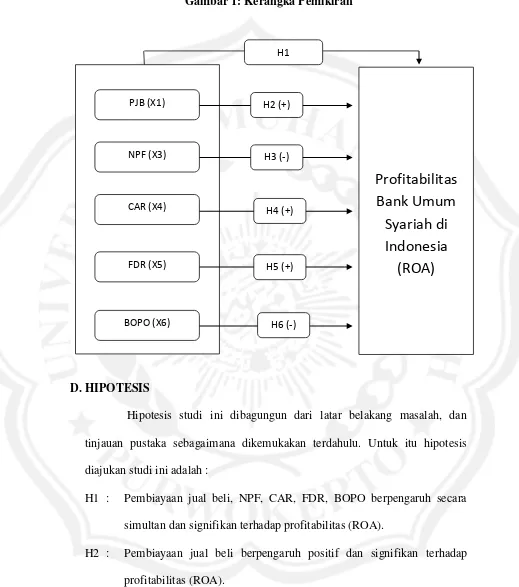

C. Kerangka Pemikiran

1. Hubungan Pembiayaan Jual Beli, NPF, CAR, FDR dan BOPO

terhadap Profitabilitas Bank Umum Syariah di Indonesia.

Penelitian Riyadi dan Agung (2014) mengungkapkan bahwa hasil pengujian hipotesis secara bersama-sama menunjukan bahwa ada pengaruh yang signifikan secara bersama antara Pembiayaan Jual Beli, FDR dan NPF berpengaruh terhadap Profitabilitas (ROA). Hal ini menunjukan adanya pengaruh secara bersama-sama antar Pembiayaan Jual Beli, FDR dan NPF berpengaruh terhadap Profitabilitas (ROA).

2. Hubungan Pembiayaan Jual Beli terhadap Profitabilitas Bank Umum

Syariah di Indonesia.

3. Hubungan NPF terhadap Profitabilitas Bank Umum Syariah di

Indonesia.

NPF merupakan perbandingan antara total pembiayaan yang bermasalah dengan total pembiayaan yang diberikan kepada debitur. Semakin tinggi nilai NPF maka kinerja bank semakin buruk dan profitabilitasnya rendah. Dalam penelitian yang dilakukan oleh Tritiningtyas dan Oesmad (2013) menyatakan bahwa NPF berpengaruh negatif dan signifikan terhadap Profitabilitas (ROA).

4. Hubungan CAR terhadap Profitabilitas Bank Umum Syariah di

Indonesia.

CAR (Capital Adequacy Ratio) digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Apabila nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8% berarti bahwa bank tersebut mampu membiayai operasi bank, maka keadaan yang menguntungkan tersebut mampu memberikan kontribusi yang cukup besar bagi profitabilitas bank. Hal ini sesuai dengan penelitian yang dilakukan Tritiningtyas dan Oesmad (2013) menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap Profitabilitas (ROA).

5. Hubungan FDR terhadap Profitabilitas Bank Umum Syariah di

FDR (Financing To Deposit Ratio) yaitu perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dihimpun oleh bank. Semakin rendah FDR menunjukan kurangnya efektifitas bank dalam menyalurkan pembiayaan. Sebaliknya semakin tinggi FDR memberikan indikasi semakin rendahnya kemampuan bank yang bersangkutan, karena jumlah dana yang diperlukan untuk pembiayaan menjadi semakin besar. Dalam penelitian yang dilakukan oleh Sabir, dkk (2012) menyatakan bahwa FDR berpengaruh positif dan signifikan terhadap Profitabilitas (ROA).

6. Hubungan BOPO terhadap Profitabilitas Bank Umum Syariah di

Indonesia.

Gambar 1: Kerangka Pemikiran

D. HIPOTESIS

Hipotesis studi ini dibagungun dari latar belakang masalah, dan tinjauan pustaka sebagaimana dikemukakan terdahulu. Untuk itu hipotesis diajukan studi ini adalah :

H1 : Pembiayaan jual beli, NPF, CAR, FDR, BOPO berpengaruh secara simultan dan signifikan terhadap profitabilitas (ROA).

H2 : Pembiayaan jual beli berpengaruh positif dan signifikan terhadap profitabilitas (ROA).

H3 : NPF berpengaruh negatif dan signifikan terhadap profitabilitas (ROA). PJB (X1)

NPF (X3)

CAR (X4)

FDR (X5)

BOPO (X6)

Profitabilitas

Bank Umum

Syariah di

Indonesia

(ROA)

H1

H2 (+)

H3 (-)

H4 (+)

H5 (+)

H4 : CAR berpengaruh positif dan signifikan terhadap profitabilitas (ROA). H5 : FDR berpengaruh positif dan signifikan terhadap profitabilitas (ROA). H6 : BOPO berpengaruh negatif dan signifikan terhadap profitabilitas