i

“TATACARA PERHITUNGAN, PENYETORAN, DAN PELAPORAN PPH PASAL 4 AYAT 2”

( Studi kasus PPh Pasal 4 ayat 2 atas sewa tanah dan/atau bangunan

dan jasa konstruksi pada PT.X dan PT.Z)

Oleh :

NI KETUT TIKA PRIYANDINI

NIM : 1306043019

Tugas Akhir ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan studi pada Program Studi Diploma III Perpajakan

Fakultas Ekonomi dan Bisnis Universitas Udayana

Denpasar

ii

Tugas Akhir Studi ini telah diuji oleh prnguji dan disetujui oleh Pembimbing, serta

di uji pada tanggal :……….

Tim Penguji Tanda Tangan

1. Ketua : ……… ………

2. Sekretaris : ……… ………

Mengetahui,

Ketua Program

Drs. I Komang Ardana, MM

NIP. 19561012 198403 1 003

Dosen Pembimbing,

I Ketut Jati, SE,MSi.,Ak.

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi

Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat

menyelesaikan Tugas Akhir Studi yang berjudul “Tata Cara Perhitungan,

Penyetoran, dan Pelaporan PPh Pasal 4 ayat 2”.

Penulis menyadari bahwa laporan ini tidak akan berhasil tanpa bimbingan

dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam

penyusunan Tugas Akhir Studi ini. Dalam kesempatan ini, penulis menyampaikan

terima kasih kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa,SE.,M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE, M.Si, selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. Komang Ardana, MM selaku Ketua Program Diploma III

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Ketut Jati,SE.,M.Si.,Ak. selaku Dosen Pembimbing Tugas Akhir

Studi (TAS) yang telah meluangkan waktu untuk memberikan bimbingan

dan pengarahan sampai dengan selesainya Tugas Akhir Studi ini.

5. Bapak I Made Karya Utama,SE.,M.Com,Ak. selaku Pembimbing Akademik

(PA) selama penulis menjalankan kuliah pada Program Studi Diploma III

iv

6. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama

mengikuti perkuliahan pada Program Studi Diploma III Perpajakan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

7. Bapak Bapak I Kadek Agus Ardika,SE.,M.Si.,Ak selaku pimpinan Kantor

Konsultan Pajak yang telah mengijinkan penulis melaksanakan Praktik

Kerja Lapangan (PKL).

8. Seluruh karyawan dan karyawati di Kantor Konsultan Pajak yang telah

banyak membantu penulis saat melaksanakan Praktik Kerja Lapangan.

9. Semua pihak yang tidak bisa penulis sebutkan satu per satu karena berbagai

keterbatasan , atas perhatian , semangat, dan motivasi serta segala bantuan

kepada penulis selama penyusunan Tugas Akhir Studi.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir Studi

ini, masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena

keterbatasan kemampuan serta pengalaman penulis. Namun demikian Tugas Akhir

Studi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar,3 Mei 2016

v

Judul : Tatacara Perhitungan, Penyetoran, dan Pelaporan PPh pasal 4 ayat 2

Nama : Ni Ketut Tika Priyandini

NIM :1306043019

ABSTRAK

Pajak adalah salah satu sumber pendapatan Negara terbesar saat ini. diantaranya adalah Penghasilan dari transaksi Sewa tanah dan/atau bangunan serta jasa konstruksi yang di atur dalam PPh pasal 4 ayat 2 (final). Penelitian ini bertujian untuk Mengetahui tata cara Perhitungan, Penyetoran dan Pelaporan PPh pasal 4 ayat 2 atas sewa tanah dan/atau bangunan serta jasa konstruksi. Dan diatur oleh UU no 36 tahun 2008 tentang pajak penghasilan pasal 4 ayat 2. Yang terdiri dari penghasilan yang didapat dari sewa tanah dan/atau bangunan juga seluruh penghasilan dari Jasa konstruksi dikenakan PPh pasal 4 ayat 2 (final). PPh Pasal 4 ayat 2 yang terutang wajib dibayarkan di Bank-Bank Persepsi atau di kantor pos dengan menggunakan media SSP dan menggunakan system E-Billing menurut PER-26/PJ/2014. Dan untuk pelaporan PPh pasal 4 ayat 2 bisa dilakukan di kantor Pelayanan Pajak Pratama, tempat wajib pajak tersebut terdaftar. Dan Pelaporan PPh terutang pasal 4 ayat 2 sudah bisa menggunakan media E-Filling menurut PER-03/PJ/2014

vi DAFTAR ISI

JUDUL ...……… i

HALAMAN PENGESAHAN ……… ii

KATA PENGANTAR ……… iv

ABSTRAK ………... v

DAFTAR ISI ……… vii

DAFTAR TABEL ………....... viii

DAFTAR GAMBAR………... ix

DAFTAR LAMPIRAN………. x

BAB I PENDAHULUAN 1.1 Latar Belakang………... 1

1.2 Tujuan...……….…... 2

1.3KegunaanPenelitian... 3

1.4Sistematika Penulisan... 4

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Pajak... 6

2.1.2 Fungsi Pajak... 7

2.1.3 Pengelompokan Pajak... 8

2.1.4 Sistem Pemungutan Pajak... 10

2.1.5 Asas Pemungutan Pajak... 10

2.1.6 Pajak Penghasilan menurut UU no 36 Th 2008... 11

2.1.7 Subjek Pajak Penghasilan... 11

2.1.8 Objek Pajak Penghasilan... 13

2.1.9 PPh Final Atas Sewa Tanah dan/atau bangunan... 14

vii

2.1.9.2 Pemotong PPh………. 14

2.1.9.10 PPh atas jasa konstruksi……… 14

BAB III METODE PENELITIAN DAN HIPOTESIS 3.1 Lokasi Penelitian ……… 18

3.2 Obyek Penelitian………. 18

3.3 Identifikasi Variabel……… 18

3.3.1 Pemotong dan Penerima PPh 4 ayat 2 sewa tanah/ dan bangunan 19

3.3.2 Pemotong dan Penerima PPh 4 ayat 2 Jasa Konstruksi…………. 19

3.4 Definis Variabel..………. 20

3.5 Jenis dan Sumber Data……… 22

3.6 Metode Pengumpulan Data………. 22

3.7Teknik Analisis Data..………. 22

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Daerah/Deskripsi Hasil Penelitain... 23

4.2 Pembahasan Hasil Penelitian... 33

4.2.1 Tata cara Perhitungan,penyetoran,Pelaporan………. 33

4.2.1.1 Perhitungan Sewa bangunan dan jasa konstruksi………. 34

4.2.1.2 Penyetoran Sewa bangunan……….. 35

4.2.1.3 Pelaporan Sewa bangunan……… 35

4.2.1.4 Penyetoran PPh Jasa konstruksi……… 36

4.2.1.5 Pelaporan PPh Jasa konstruksi……… 37

4.2.1.6 Perbandingan……….. 38

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 42

5.2 Saran... 43

viii

DAFTAR TABEL

No. Tabel Halaman

2.1 Tarif PPh pasal 4 ayat 2 atas jasa konstruksi………..………….18

ix

DAFTAR GAMBAR

No. Gambar Halaman

x

DAFTAR LAMPIRAN

Lampiran 1 SPT Masa PPh Pasal 4 ayat 2 atas sewa tanah dan/atau bangunan

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan nasional dilaksanakan untuk mewujudkan masyarakat

Indonesia yang adil dan makmur berdasarkan undang-undang dasar 1945 dan

Pancasila yang tidak hanya mengakibatkan keadaan ekonomi dan sosial

menjadi lebih baik, namun juga menimbulkan dorongan dan tuntunan untuk

mengadakan modernisasi di segala bidang kehidupan masyarakat.

Pembangunan di Indonesia belum sepenuhnya merata sehingga membuat

kesenjangan masyarakat Indonesia semakin meningkat.

Banyaknya sumber daya manusia di Indonesia adalah hal yang patut di

syukuri, namun kualitas yang belum memadai membuat Indonesia tertinggal

adapula penyebabnya adalah pembangunan yang tidak merata sehingga

menghambat kualitas sumber daya manusia dan menghambat kesejahteraan

mereka Oleh karena itu wilayah yang belum terjamah oleh pembangunan itu

sendiri memerlukan tangan-tangan yang bersedia membangun dan

meningkatkan kesejahteraan masyarakat. Dalam upaya pembangunan nasional

diperlukan modal yang besar untuk mewujudkannya, sehingga pembangunan

hanya diprioritaskan pada wilayah wilayah yang memiliki populasi penduduk

2

Dalam mengatasi hal tersebut maka peningkatan pendapatan Negara

sangat diperlukan untuk mendukung pembangunan Indonesia. Pendapatn

Negara terbesar saat ini didapat dari sektor perpajakan. jadi dengan

meningkatkan kesadaran masyarakat dalam membayar pajak, maka pendapatan

Negara akan meningkat sehingga pembangunan nasional dapat

dioptimalkan.oleh sebab itu kesadaran dalam membayar pajak harus dimiliki

oleh setiap wajib pajak demi meningkatkan kesejahteraan bersama.

Penelitian ini mengambil lokasi di PT X yang melakukan sewa tanah

dan/atau bangunan serta PT Z yang melakukan usaha jasa konstruksi. PT X

adalah perusahaan yang bergerak di bidang Pembuatan kerajinan tangan, yang

melakukan sewa bangunan untuk digunakan sebagai tempat usaha dan PT Z

bergerak dalam usaha jasa konstruksi dimana perusahaan ini menyediakan jasa

untuk pelayanan konsultansi Pengawasan usaha jasa konstruksi. Dari kedua

Transaksi yang dilakukan oleh PT X dan PT Z, maka Penulis menarik

kesimpulan bahwa kedua jenis transaksi tersebut dikenakan PPh pasal 4 ayat 2

(Final). Dan penulis merasa tertarik untuk membahas Tata cara Perhitungan,

Penyetoran, dan Pelaporan PPh pasal 4 ayat 2 atas sewa tanah dan/atau

bangunan serta usaha jasa konstruksi

1.2 Tujuan dan Kegunaan Penelitian

3

Berdasarkan uraian data yang dijabarkan pada latar belakang masalah,

maka sub-sub pokok bahasan yang dapat disimpulkan dalam pembahsan

ini adalah:

1. Bagaimana perhitungan PPh pasal 4 ayat 2 atas sewa tanah dan/atau

bangunan dan jasa Konstruksi ?

2. Bagaimana penyetoran PPh pasal 4 ayat 2 atas sewa tanah dan/atau

bangunan dan jasa konstruksi ?

3. Bagaimana tata cara pelaporan PPh pasal 4 ayat 2 atas sewa tanah

dan/atau bangunan dan jasa konstruksi ?

1.2.2 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah :

4. .Untuk mengetahui perhitungan PPh pasal 4 ayat 2 atas sewa tanah

dan/atau bangunan dan jasa Konstruksi.

5. Untuk Mengetahui penyetoran PPh pasal 4 ayat 2 atas sewa tanah dan/atau

bangunan dan jasa konstruksi.

6. Untuk Mengetahui tata cara pelaporan PPh pasal 4 ayat 2 atas sewa tanah

dan/atau bangunan dan jasa konstruksi.

1.2.3 Kegunaan Penelitian

Adapun beberapa kegunaan dalam penelitian ini antar lain :

A. Manfaat teoritis

Penelitian ini dapat digunakan sebagai aplikasi teori yang diperoleh

4

meningkatkan dan menambah wawasan terhadap masalah

perpajakan yang terus berkembang.

B. Manfaat praktis

Penelitian ini diharapkan menjadi sumber informasi dan bahan

evaluasi bagi kegiatan perusahaan terutama dalam kewajibannya

sebagai pemotong pajak penghsilan pasal 4 ayat 2 sehingga

mempermudah dan memperlancar hak dan kewajiban

perpajakannya.

1.3 Sistematika Penelitian

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan dan kegunaan penelitian serta sistematika penyajian.

Bab II : Kajian Pustaka

Bab ini Menguraikan tentang Landasan teori yang relevan dengan

penelitian serta hasil penelitian yang terkait dengan penulisan

penelitian.

Bab III : Metode Penelitian

Bab ini Menguraikan Tentang Lokasi Penelitian, Objek penelitian,

jenis dan sumber data, metode pengumpulan data, serta teknik

analisis data yang digunakan dalam laporan penulisan penelitian.

5

Bab ini menguraikan mengenai gambaran umum lokasi penelitian

serta pembahasan hasil penelitian tersebut.

Bab V : Simpulan dan Saran

Bab ini menguraikan kesimpulan yang dapat diambil dari hasil

penelitian serta memuat saran-saran yang dianggap perlu untuk

6 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Pajak

Pajak adalah iuran wajib kepada kas Negara, berdasarkan

undang-undang (yang dipaksakan) dengan tiada mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditujukkan dan digunakan untuk

membayar pengeluaran umum (mardiasmo, revisi 2013). Menurut

undang-undang nomor 36 tahun 2008, pajak adalah konribusi wajib kepada Negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya

kemakmuran rakyat.

Dari beberapa definisi tersebut diatas, dapat disimpulkan bahwa

pajak memiliki unsur-unsur pokok yaitu:

1) Iuran rakyat kepada Negara

2) Berdasarkan undang-undang

3) Dapat dipaksakan.

4) Tanpa jasa timbal balik atau kontraprestasi bagi Negara yang secara

langsung dapat ditujuk.

7 2.1.2 Fungsi pajak

Menurut mardiasmo (revisi 2013), ada dua fungsi pajak yaitu:

1) Funsi budgetair yaitu pajak sebagai sumber dana bagi pemerintah

untuk membiayai pengeluaran-pengeluarannya (APBN).

2) Fungsi mengatur (regulered) yaitu pajak sebagai alat untuk mengatur

atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi.

Contohnya :

(1) Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

(2) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif.

(3) Tarif pajak untuk ekspor ditetapkan sebanyak 0% untuk

mendorong ekspor produk Indonesia di pasaran dunia.

2.1.3 Pengelompokan pajak

1) Menurut golongannya

(1) Pajak langsung yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak boleh dibebankan atau dilimpahkan kepada wajib

pajak lain. Contoh: pajak penghasilan.

(2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh : pajak

8 2) Menurut sifatnya

(1) Pajak subjektif yaitu pajak yang berpangkal atau berdasarkan

kepada subjeknya, dalam arti memperhatikan keadaan diri wajib

pajak. Contoh : pajak penghasilan

(2) Pajak objektif yaitu pajak yang berpangkal pada objeknya tanpa

memperhatikan diri wajib pajaknya. Contoh : PPn dan PPnBm

3) Menurut lembaga pemungutannya

(1) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat, dan

digunakan untuk membiayai rumah tangga Negara. Contoh : pajak

penghasilan , pajak pertambahan nilai dan pajak pertambahan atas

barang mewah, dan bea materai.

(2) Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas :

a. Pajak provinsi, contoh : pajak kendaraan bermotor dan pajak

bahan bakar kendaraan bermotor.

b. Pajak kabupaten/kota , contoh : pajak hotel, pajak restoran, dan

pajak hiburan.

2.1.4 Sistem Pemungutan Pajak

1) Official assestment system

Adalah suatu system pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak terutang oleh

9 Ciri-cirinya :

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

(2) Wajib pajak bersifat pasif.

(3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2) Self assesstment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

jumlah Pajak terutangnya.

Ciri-cirinya :

(1) Wewenang untuk menentukan jumlah pajak terutang ada pada

wajib pajak sendiri.

(2) Wajib pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

(3) Fiskus tidak ikut campur dan hanya mengawasi.

3) With holding system adalah suatu sistem pemungutan yang memberi

wewenang kepada pihak ketiga (bukan fiskus, bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

Ciri-cirinya : wewenang menentukan besarnya pajak terutang ada

10 2.1.5 Asas Pemungutan Pajak

1) Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilanwajib pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal

dari dalam maupun dari luar negeri. Asas ini berlaku untuk wajib pajak

dalam negeri.

2) Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

3) Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

2.1.6 Pajak penghasilan Pasal 4 ayat 2 berdasarkan undang-undang nomer

36 tahun 2008.

Berdasarkan undang-undang nomer 36 tahun 2008 mengenai pasal

4 ayat 2 yang merupakan PPh final menyebutkan antara lain :

1) Penghasilan berupa bunga deposito dan bunga tabungan lainnya,

Bunga obligasi dan surat utang Negara dan bunga simpanan yang

dibayarkan oleh anggota koperasi kepada anggota koperasi orang

pribadi.

2) Penghasilan berupa hadiah undian.

3) Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

11

saham atau pengalihan penyertaan modal pada perusahaan pasangan

yang diterima oleh perusahaan modal ventura.

4) Penghasilan dari transaksi pengalihan harta berupa tanah, dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan.

2.1.7 Subjek Pajak

Pajak penghasilan dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak. Yang

menjadi subjek pajak adalah :

1) Orang pribadi

2) Warisan yang belum terbagi sebagai kesatuan menggantikan

yang berhak.

3) Badan

4) Bentuk usaha tetap (BUT)

Subjek pajak orang pribadi dalam negeri menjadi wajib pajak

apabila telah menerima atau memperoleh penghasilan yang besarnya

melebihi penghasilan tidak kena pajak (PTKP). Subjek pajak luar negeri

sekaligus menjadi wajib pajak sehubungan dengan penghasilan yang

diterima bersumber dari penghasilannya di Indonesia atau diperoleh

12 2.1.8 Objek pajak penghasilan

Berdasarkan Undang-undang no. 36 tahun 2008 objek pajak

penghasilan adalah penghasilan, yaitu setiap tambahan ekonomis yang

diterima atau diperoleh wajib pajak , baik yang berasal dari Indonesia

maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan wajib pajak yang bersangkutan dengan nama dan

dalam bentuk apapun, termasuk :

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh kecuali ditentukan lain dalam undang-undang.

2) hadiah dari undian atau pekerjssn atau kegiatan, dan penghargaan.

3) laba usaha.

4) Keuntungan Penjualan karena pengalihan harta.

5) penerimaan kembali pembayaran pajak yang telah dibebankan biaya

dan pembayaran tambahan pengembalian pajak.

6) bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian hutang.

7) deviden, dengan nama dan dalam bentuk apapun.

8) royalti atau imbalan atas penggunaan hak.

9) sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10) penerimaan atau perolehan pembayaran berkala.

11) keuntungan karena pembebasan hutang.

12) keuntungan selisih kurs mata uang asing.

13 14) premi asuransi.

15) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas.

16) tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenai pajak.

17) penghasilan dari usaha berbasis syariah

18) imbalan bunga sebagaimana yang dimaksud dalam undang-undang

yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

19) surplus bank Indonesia.

2.1.9 Pajak penghasilan atas penghasilan dari persewaan tanah dan/atau

bangunan.

Atas penghasilan yang diterima atau diperoleh orang pribadi atau

badan dari persewaan tanah dan/atau bangunan berupa tanah,rumah,rumah

susun, apartement, kondominium, gedung perkantoran, rumah kantor, toko,

rumah toko, gudang dan industri, terutang pajak penghasilan yang bersifat

final.

2.1.9.1 Objek dan tariff

Menurut Peraturan Pemerintah no 5 tahun 2002 Pasal 3 berbunyi :

Besarnya pajak penghasilan yang wajib dipotong atau dibayar sendiri

sebagaimana dimaksud dalam pasal 2 adalah 10% dari jumlah bruto nilai

14

Dari PP tersebut maka dapat disimpulkan bahwa, Atas penghasilan sewa

tanah dan/atau bangunan dikenakan PPh final sebesar 10% dari jumlah

bruto.

2.1.9.2 Pemotong pph

1) Apabila penyewa adalah badan pemerintah, subjek pajak badan, dalam

negeri, penyelenggara kegiatan, bentuk usaha tetap, kerjasama operasi,

perwakilan perusahaan luar negeri lainnya dan orang pribadi yang

ditetapkan oleh direktur jenderal pajak maka pajak penghasilan yang

terutang wajib dipotong oleh penyewa dan penyewa wajib memberikan

bukti potong kepada yang menyewakan atau yang menerima

penghasilan.

2) Apabila penyewa adalah orang pribadi atau bukan subjek pajak

penghasilan selain yang tersebut pada butir 1, maka pajak penghasilan

yang terutang wajib dibayar sendiri oleh pihak yang menyewakan.

2.1.10 PPh atas jasa konstruksi

Pengenaan pajak penghasilan atas penghasilan dari usaha jasa

konstruksi diatur dengan peraturan pemerintah no.51 tahun 2008

antara lain:

1) Jasa konstruksi adalah layanan jasa konultasi perencanaan

pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan

konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan

15

2) Pekerjaan konstruksi adalah keseluruhan atau sebagian rangkaian

kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan

yang mencakup pekerjaan arsitektural,sipil, mekanikal,

nelektrikal, dan tata lingkungan masing-masing beserta

kelengkapannya untuk mewujudkan suatu bangunan atau bentuk

fisik lain.

3) Perencanaan konstruksi adalah pemberian jasa oleh orang pribadi

atau badan yang dinyatakan ahli yang professional dibidang

perencanaan jasa konstruksi yang mampu mewujudkan pekerjaan

dalam bentuk fisik lain.

4) Pelaksanaan konstruksi adalah pemberian jasa oleh orang pribadi

atau badan yang dinyatakan ahli yang professional di bidang

pelaksanaan jasa konstruksi yang mampu menyelenggarakan

kegiatannya untuk mewujudkn sutu hasil perencanaan menjadi

bentuk bangunan atau bentuk fisik lain, termasuk didalamnya

pekerjaan konstruksi terintegrasi yaitu penggabungan fungsi

layanan dalam model penggabungan perencanaan, pengadaan, dan

pembangunan serta model pembangunan perencanaan dan

pembangunan.

5) Pengawasan konstruksi adalah pemberian jasa oleh orang pribadi

atau badan yang dinyatakan ahli dan professional dibidang

16

pekerjaan pengawasan serta awal pelaksanaan pekerjaan

konstruksi sampai selesai dan diserahterimakan.

6) Penyedia jasa adalah orang pribadi atau badan yang termasuk

bentuk usaha tetap yang kegiatan usahanya menyediakan layanan

jasa konstruksi baik sebagai perencana konstruksi, pelaksana

[image:26.612.109.479.360.472.2]konstruksi, pengawas konstruksi maupun sub-subnya

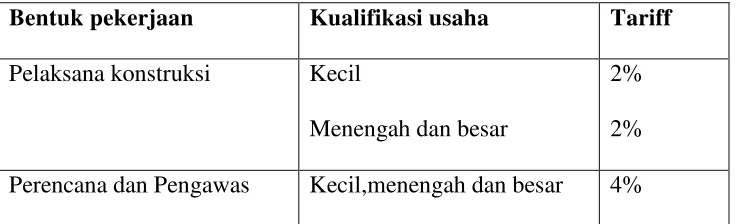

Tabel 2.1 jasa konstruksi

Menurut UU no 36 tahun 2008 PPh Pasal 4 ayat 2 dan PP no 79 tahun 2015, kisaran

Tarif atas Usaha jasa Konstruksi adalah :

Tarif PPh berdasarkan kualifikasi usaha

Bentuk pekerjaan Kualifikasi usaha Tariff

Pelaksana konstruksi Kecil

Menengah dan besar

2%

2%

Perencana dan Pengawas Kecil,menengah dan besar 4%