6 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Manajerial

Menurut Mahoney dkk (1963) dalam Octavia (2009) yang dimaksud dengan kinerja adalah kemampuan manajer dalam melaksanakan kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervisi, pengaturan staf (staffing), negosiasi dan representasi. Untuk mengukur dan mengevaluasi, manajer unit bisnis menggunakan berbagai ukuran, baik keuangan maupun nonkeuangan. Pengukuran kinerja merupakan suatu proses mencatat dan mengukur pelaksanaan kegiatan dalam arah pencapaian sasaran, tujuan, visi dan misi melalui hasil-hasil yang ditampilkan ataupun proses pelaksanaan suatu kegiatan. Pengukuran kinerja juga berarti membandingkan antara standar yang telah ditetapkan dengan kinerja yang sebenarnya terjadi.

2.1.2 Anggaran

7 dan komunikasi antara pimpinan dengan bawahan dalam organisasi, dan alat untuk mendelegasikan wewenang pimpinan kepada bawahan.

Schiff dan Lewin (1970) dalam Riyadi (2005) mengemukakan bahwa anggaran yang telah disusun memiliki dua peranan, yaitu anggaran berperan sebagai perencanaan dan anggaran berperan sebagai kriteria kinerja. Anggaran berperan sebagai perencanaan artinya bahwa anggaran tersebut berisi ringkasan rencana keuangan organisasi dimasa yang akan datang. Anggaran berperan sebagai kriteria kinerja artinya anggaran dipakai sebagai sistem pengendalian untuk mengukur kinerja manajerial.

2.1.3 Partisipasi dalam Penyusunan Anggaran

8 dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell & McInnes, 1983).

Secara garis besar, penyusunan anggaran dibagi menjadi 3 kelompok, yaitu: 1. Top down approach (bersifat dari atas-ke-bawah)

Dalam penyusunan anggaran ini, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun.

2. Bottom up approach (bersifat dari bawah-ke-atas)

Anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran.

3. Kombinasi top down dan bottom up

Kombinasi antara kedua pendekatan inilah yang paling efektif. Pendekatan ini menekankan perlunya interaksi antara atasan dan bawahan secara bersama sama menetapkan anggaran yang terbaik bagi perusahaan.

2.1.4 Cost Management Knowledge

9 dilaksanakan dengan baik, manajemen biaya dapat mengurangi biaya produksi untuk produk dan layanan, serta peningkatan nilai yang diberikan kepada pelanggan. Menurut Shields dan Young (1994) dalam Agbejule (2006), manajer yang memiliki pemahaman yang luas mengenai biaya yang berkaitan dengan output dan variabel penting lainnya umumnya memiliki cost management knowledge yang bagus. Tingkat cost management knowledge seorang individu ditentukan oleh pengalaman, pelatihan dan pendidikan ekonomi-manajemen.

2.2 Tinjauan Peneliti Terdahulu

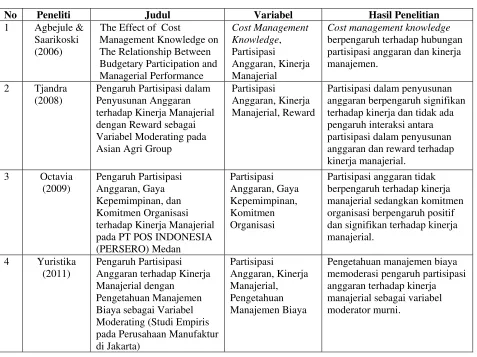

Penelitian tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan menggunakan variabel moderating telah banyak dilakukan oleh para ahli dan akademisi. Penelitian terdahulu yang sejenis dengan penelitian ini beberapa diantaranya adalah penelitian Agbejule & Saarikoski (2006), Tjandra (2008), Octavia (2009) dan Yuristika (2011).

10 Penelitian Tjandra (2008) berjudul : “Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial dengan Reward sebagai Variabel Moderating pada Asian Agri Group”. Data dikumpulkan dengan menggunakan kuesioner yang melibatkan 56 personil yang meliputi manajer, supervisor dan staf yang ada di kantor pusat maupun di kebun Asian Agri Group. Hasil penelitiannya menunjukkan bahwa partisipasi dalam penyusunan anggaran berpengaruh signifikan terhadap kinerja. Akan tetapi, tidak ditemukan pengaruh interaksi antara partisipasi dalam penyusunan anggaran dan reward terhadap kinerja manajerial.

Penelitian Octavia (2009) berjudul : “Pengaruh Partisipasi Anggaran, Gaya Kepemimpinan, dan Komitmen Organisasi terhadap Kinerja Manajerial pada PT POS INDONESIA (PERSERO) Medan”. Jenis penelitian yang digunakan adalah penelitian asosiatif kausal, dengan menggunakan instrument kuesioner. Populasi penelitian ini adalah 32 karyawan perusahaan yang berada di level manajemen. Hasil penelitiannya menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

11 Akan tetapi, dengan menggunakan Multiple Regression Analysis (MRA), hasil penelitian menunjukkan bahwa pengetahuan manajemen biaya memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial sebagai variabel moderator murni. Pengaruh partisipasi anggaran terhadap kinerja manajerial menjadi lebih positif ketika pengetahuan manajemen biaya meningkat.

Tabel 2.1 berikut ini menyajikan secara lebih terperinci penjelasan penelitian terdahulu di atas yang dijadikan perbandingan dalam penelitian ini.

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Agbejule & Saarikoski (2006)

The Effect of Cost

Management Knowledge on The Relationship Between Budgetary Participation and Managerial Performance

Cost management knowledge

berpengaruh terhadap hubungan partisipasi anggaran dan kinerja manajemen.

2 Tjandra

(2008)

Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial dengan Reward sebagai Variabel Moderating pada Asian Agri Group

Partisipasi

Anggaran, Kinerja Manajerial, Reward

Partisipasi dalam penyusunan anggaran berpengaruh signifikan terhadap kinerja dan tidak ada pengaruh interaksi antara partisipasi dalam penyusunan anggaran dan reward terhadap kinerja manajerial. terhadap Kinerja Manajerial pada PT POS INDONESIA (PERSERO) Medan

Partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

4 Yuristika

(2011)

Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan

Pengetahuan Manajemen Biaya sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur di Jakarta)

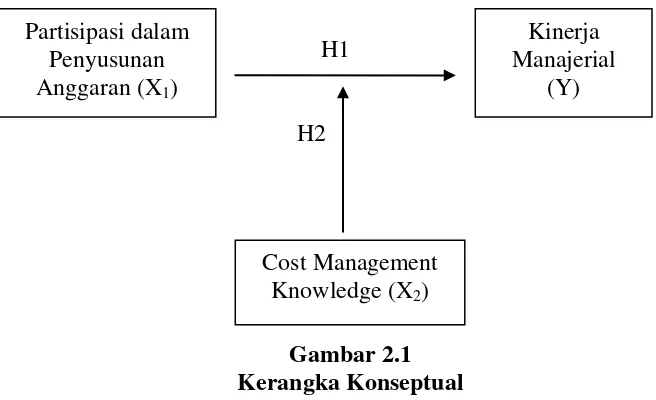

12 2.3 Kerangka Konseptual

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel, yakni variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan (Sugiyono, 2004: 47). Berdasarkan tinjauan teoritis dan tinjauan peneliti terdahulu, maka kerangka konseptual penelitian dapat digambarkan sebagai berikut:

H1

H2

Gambar 2.1 Kerangka Konseptual

Penelitian ini menggunakan beberapa hasil penelitian sebelumnya yang telah disebutkan sebagai acuan dari studi ini. Penelitian yang dilakukan oleh Argyris (1952), Becker dan Green (1962), Brownell (1982), Ivancevich (1976), Bass dan levit (1963), Indriantoro (1993), Bambang Supomo dan Indriantoro (1998) mengenai partisipasi penyusunan anggaran dengan kinerja manajerial menunjukkan adanya pengaruh signifikan dan positif antara kedua variabel tersebut. Artinya, secara

Partisipasi dalam Penyusunan Anggaran (X1)

Kinerja Manajerial

(Y)

13 signifikan kinerja manajerial akan meningkat apabila partisipasi dalam penyusunan anggaran juga tinggi.

Akan tetapi di antara penelitian-penelitian yang ada, terdapat beberapa penelitian menemukan bahwa partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap kinerja manajerial, seperti yang ditemukan oleh Milani (1975), Kenis (1979), Brownell dan Hirst (1986). Sehingga beberapa penelitian menyimpulkan bahwa tidak ada hubungan langsung antara partisipasi penyusunan anggaran dan kinerja manajerial.

14 Alternatifnya, individu bisa menjadi bingung oleh informasi yang berlebihan, yang mengarah pada akibat motivasional negatif dimana ia merasa malu dan tidak berkemampuan (Locke et al., 1986 dalam Agbejule, 2006). Hal ini bisa mengakibatkan menurunnya kinerja individu tersebut. Dengan kata lain, semakin tinggi tingkat pengetahun manajemen biaya, semakin positif hubungan antara partisipasi anggaran dan kinerja manajerial.

2.4 Hipotesis

Hipotesis dikembangkan dari tinjauan teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2004 : 51). Berdasarkan perumusan masalah dan kerangka konseptual yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah sebagai berikut: H1 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.