BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Pengertian bank menurut UU No.7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No.10 tahun 1998 dalam buku Dahlan Siamat (2004: 275), “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Menurut Kasmir (2010: 8) dalam bukunya Pemasaran Bank mengatakan bahwa secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut ke masyarakat serta memberikan jasa – jasa bank lainnya.

Dari pengertian diatas dapat disimpulkan, bank adalah sebuah lembaga pemberian jasa dalam lalu lintas pembayaran, yang menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.2 Jenis-jenis Bank

Menurut Undang – Undang Pokok Perbankan Nomor 14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai

Namun Setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang – Undang RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

2. Dilihat dari Segi Kepemilikan

Jenis bank dilihat dari segi kepemilikan, kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan, yaitu:

a. Bank Pemerintah

Bank pemerintah adalah bank yang baik akte pendirian maupun modalnya dimilki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah adalah Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank Pemerintah Daerah (BPD). b. Bank Milik Swasta

Bank milik swasta adalah bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh: Bank Muamalat, Danamon, Bank Niaga, BCA, dan bank lainnya.

c. Bank Milik Koperasi

d. Bank Milik Asing

Bank milik asing adalah bank yang merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Contoh: Mitsubishi Buana Bank, City Bank dan Hongkong Bank 3. Dilihat dari Segi Status

Dari segi status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas produknya, yaitu:

a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing. Contoh: transfer keluar negeri, inkasso keluar negeri, travellers cheque, pembukaan dan pembayaran letters of credit serta transaksi lainnya. b. Bank Non Devisa

Bank non devisa adalah bank yang mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menetukan Harga

Dari segi cara menentukan harga dilihat dari cara menentukan harga jual maupun harga beli, terdiri dari:

a. Bank Berdasarkan Prinsip Konvensional

konvensional menerapkan dua metode yaitu menetapkan bunga sebagai harga dan untuk jasa – jasa bank lainnya bank konvensional menggunakan atau menerapkan berbagai biaya – biaya dalam nominal atau persentase tertentu atau dikenal dengan istilah fee based.

b. Bank Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah bank yang dalam aktivitasnya, baik dalam penghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.

2.2 Pengertian Bank Syariah

Menurut Undang – Undang No.21 Tahun 2008, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Syariah. Definisi prinsip syariah yang dimaksud memiliki dua pesan penting yaitu prinsip syariah adalah prinsip hukum Islam dan penetapan pihak atau lembaga yang berwenang mengeluarkan fatwa yang menjadi dasar prinsip syariah.

berdasarkan prinsip syariah dan hukum Islam dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.

2.2.1 Fungsi Bank Syariah

Fungsi bank syariah secara umum adalah (http:Ahyar Junaedi/Memahami Bank Syariah Menurut fungsinya diakses pada hari Rabu tanggal 17 September 2014):

1. Manajer Investasi

Sebagai manajer investasi, bank syariah berperan dalam pengelolaan dana yang dihimpun dari nasabah. Bank syariah berkewajiban mengelola dana yang terhimpun dengan hati-hati, profesional, serta transparan. Besar kecilnya pendapatan (bagi hasil) yang diterima oleh pemilik dana (nasabah/deposan) sangat bergantung pada keahlian, kehati-hatian dan profesionalisme dari bank syariah.

2. Fungsi Investor

Bank syariah yang berhasil menghimpun dana dalam bentuk wadiah yad dhamanah, mudharabah mutlaqah, atau dana lain (modal sendiri dan

1. Prinsip bagi hasil, yaitu instrumen penyaluran dana kepada sektor-sektor produktif dengan menggunakan produk-produk pembiayaan mudharabah atau musyarakah.

2. Prinsip Ujroh, yaitu sarana penyaluran dana melalui produk-produk pembiayaan ijarah dan ijarah muntahiyah bittamlik

3. Prinsip Jual-beli, yaitu penyaluran pendanaan melalui produk-produk pembiayaan murabahah, salam dan salam paralel, istishna dan istishna paralel.

2.3Bank Perkreditan Rakyat (BPR)

2.3.1 Pengertian BPR

Pengertian Bank Perkreditan Rakyat dalam buku Triandaru (2008: 86), “Bank Perkreditan Rakyat didefenisikan oleh Undang-undang Nomor 10 Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”. Kegiatan-kegiatan usaha yang dapat dilakukan oleh Bank Perkreditan Rakyat secara lengkap adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

d. Menempatkan dananya dalam bentuk Sertifikat bank Indonesia (SBI), deposito berjangka, dan/atau tabungan pada bank lain.

Di samping kegiatan – kegiatan yang dapat dilaksanakan oleh BPR di atas, terdapat juga kegiatan – kegiatan yang merupakan larangan bagi BPR sebagai berikut:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

b. Melakukan kegiatan usaha dalam valuta asing c. Melakukan penyertaan modal

d. Melakukan usaha perasuransian

e.Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud di atas. 2.3.2 Fungsi Bank perkreditan Rakyat (BPR)

Keberadaan Bank Perkreditan Rakyat dari sisi kepentingan pemerintah (Siamat, 2005: 399) adalah untuk:

a. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum.

b. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih dipercepat.

d. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan rintenir.

2.4 Pembiayaan

2.4.1 Pengertian Pembiayaan

Pembiayaan menurut Antonio (2001: 160), “Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit”. Pembiayaan (Veithzal, 2010: 698) menyatakan bahwa

“Istilah pembiayaan pada intinya berarti I believe, I Trust, ‘saya percaya’ atau ‘saya menaruh kepercayaan’. Perkataan pembiayaan yang artinya kepercayaan (trust), berarti lembaga pembiayaan selaku shahibul mal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang diberikan. Dana tersebut harus digunakan dengan benar, adil, dan harus disertai dengan ikatan dan syarat-syarat yang jelas, dan saling menguntungkan bagi kedua belaj pihak”.

2.4.2 Jenis Pembiayaan

Jenis pembiayaan menurut sifat penggunaanya (Antonio, 2001: 160) dapat dibagi menjadi dua hal yaitu:

1) Pembiayaan Produktif

2) Pembiayaan Konsumtif

Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif (Antonio, 2001: 160) dapat dibagi menjadi dua hal yaitu:

1) Pembiayaan Modal Kerja

Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan: a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang

2) Pembiayaan Investasi

Pembiayaan investasi untuk memenuhi kebutuhan barang – barang (capital goods) serta fasilitas – fasilitas yang erat kaitannya dengan itu.

2.4.3 Tujuan Pembiayaan

Dalam membahas tujuan pembiayaan, mencakup lingkup yang luas. Pada dasarnya, terdapat dua fungsi yang saling berkaitan dari pembiayaan (Veithzal, 2010: 711), yaitu sebagai berikut:

pembiayaan kepada usaha - usaha nasabah yang diyakini mampu dan mau mengembalikan pembiayaan yang telah diterimanya.

2) Safety, keamanan dari prestasi atau fasilitas yang diberikan harus benar – benar terjamin sehingga profitability dapat benar – benar tercapai tanpa hambatan yang berarti. Oleh karena itu, dengan keamanan ini dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang, atau jasa itu betul – betul terjamin pengembaliannya, sehingga keuntungan (profitability) yang diharapkan dapat menjadi kenyataan.

2.4.4 Fungsi Pembiayaan

Pembiayaan mempunyai peranan yang sangat penting dalam perekonomian. Secara garis besar fungsi pembiayaan di dalam perekonomian, perdagangan, dan keuangan (Veithzal, 2010: 712) dapat dikemukakan sebagai berikut:

1) Pembiayaan dapat Meningkatkan Utility (Daya Guna) dari Modal/Uang Para penabung menyimpan uangnya dilembaga keuangan. Uang tersebut dalam persentase tertentu ditingkatkan kegunaanya oleh lembaga keuangan. Para pengusaha menikmati pembiayaan dari bank untuk memperluas/ memperbesar usahanya, baik untuk meningkatkan produksi, perdagangan, untuk usaha – usaha rehabilitasi, ataupun usaha peningkatan produktivitas secara menyeluruh.

2) Pembiayaan Meningkatkan Utility (Daya Guna) suatu Barang

3) Pembiayaan Meningkatkan Peredaran dan Lalu Lintas Uang

Pembiayaan yang disalurkan melalui rekening – rekening koran, pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya seperti cheque, bilyet giro, wesel, promes dan sebagainya melalui pembiayaan. Peredaran uang kartal maupun giral akan lebih berkembang. Oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah secara kualitatif, apalagi secara kuantitatif.

4) Pembiayaan Menimbulkan Gairah usaha Masyarakat

Manusia makhluk yang selalu melakukan kegiatan ekonomi, yaitu selalu berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat. Akan tetapi, peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuan. Karenanya, manusia selalu berusaha dengan segala daya untuk memenuhi kekurangmampuannya yang berhubungan dengan manusia lain yang mempunyai kemampuan.

5) Pembiayaan Sebagai Alat Stabilitasi Ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah – langkah stabilitasi pada dasarnya diarahkan pada usaha – usaha untuk antara lain:

a. Pengendalian inflasi b. Peningkatan ekspor c. Rehabilitasi sarana

Untuk menentukan arus inflasi dan terlebih – lebih lagi untuk usaha, pembangunan ekonomi, maka pembiayaan bank memegang peranan penting. Arah pembiayaan harus berpedoman pada segi – segi pembatasan kualitatif, yaitu pengarahan ke sektor – sektor produktif dan sektor – sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup masyarakat.

6) Pembiayaan sebagai Jembatan untuk peningkatan Pendapatan Nasional Pengusaha yang memperoleh pembiayaan tentu saja berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti kata dikembalikan kedalam struktur permodalan, maka peningkatan akan berlangsung terus – menerus.

7) Pembiayaan sebagai Alat Hubungan Ekonomi Internasional

2.5 Pengembangan dan Usaha Kecil dan Menengah (UKM)

2.5.1 Pengertian Pengembangan

Pengembangan adalah upaya yang dilakukan oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat untuk memberdayakan Usaha Mikro, Kecil, dan Menengah melalui pemberian fasilitas bimbingan pendamping dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan dan daya saing Usaha Mikro, Kecil, dan Menengah (Tulus,2012: 16).

Pengembangan Usaha menurut Undang – Undang RI No.20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengan (Tulus, 2012: 23) adalah: Pemerintah dan pemerintah daerah memfasilitasi pengembangan usaha dalam bidang: Produksi dan pengolahan, Pemasaran, Sumber daya manusia dan Desain dan teknologi. Dunia usaha dan masyarakat berperan serta secara aktif dalam melakukan pengembangan. Ketentuan lebih lanjut mengenai tata cara pengembangan, prioritas, intensitas dan jangka waktu pengembangan diatur dengan peraturan pemerintah.

pengolahan dan meningkatkan kemampuan rancang bangun dan perekayasaan bagi Usaha Menengah.

Pengembangan dalam bidang pemasaran untuk melaksanakan penelitian dan pengkajian pemasaran, menyebarluaskan informasi pasar, meningkatkan kemampuan manajemen dan teknik pemasaran, menyediakan sarana pemasaran yang meliputi penyelenggaraan uji coba pasar, lembaga pemasaran, penyediaan rumah dagang, dan promosi Usaha Mikro dan Kecil, memberikan dukungan promosi produk, jaringan pemasaran dan distribusi dan menyediakan tenaga konsultan profesional dalam bidang penasaran.

Pengembangan dalam bidang sumber daya manusia sangat penting untuk pengguna UKM, sehingga masyarakatkan akan membudayakan kewirausahaan untuk meningkatkan keterampilan teknis dan manajerial dalam membentuk dan mengembangkan lembaga pendidikan dan pelatihan untuk melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kreativitas bisnis dan penciptaan wirausaha baru.

2.5.2 Pengertian UKM

Usaha Kecil dan Menengah (UKM) adalah sebuah istilah yang mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha tanggal 12 September 2014)

Pengertian UKM menurut Undang – Undang RI No.20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengan (Tulus, 2012: 14) adalah Usaha Mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang – Undang ini.

1) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorang atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsungdari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang – Undang ini.

3) Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

4) Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha Menengah dan Usaha Besar yang melakukan kegiatan ekonomi di Indonesia dan berdomisili di Indonesia.

5) Pemerintah Pusat, selanjutnya disebut Pemerintah, adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintahan negara Republik Indonesia sebagaimana dimaksud dalam Undang – Undang Dasar Negara Republik Indonesia Tahun 1945.

6) Pemerintah Daerah adalah Gubernur, Bupati atau Walikota dan perangkat daerah sebagai unsur penyelenggara pemerintah daerah.

7) Pemberdayaan adalah upaya yang dilakukan Pemerintah, Pemerintah Daerah, Dunia Usaha dan masyarakat secara sinergis dalam bentuk penumbuhan iklim dan pengembangan usaha terhadap Usaha Mikro, Kecil dan Menengah sehingga mampu tumbuh dan berkembang menjadi usaha yang tangguh dan mandiri.

dan Menengah memperoleh pernikahan, kepastian, kesempatan, perlindungan dan dukungan yang seluas – luasnya.

9) Pengembangan adalah upaya yang dilakukan oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat untuk memberdayakan Usaha Mikro, Kecil dan Menengah melalui pemberian fasilitas bimbingan pendamping dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan dan daya saing Usaha Mikro, Kecil dan Menengah.

10)Pembiayaan adalah penyediaan dana oleh Pemerintah, Pemerintah daerah, Dunia Usaha dan masyarakat melalui bank, koperasi dan lembaga keuangan bukan bank, untuk mengembangkan dan memperkuat permodalan Usaha Mikro, Kecil dan Menengah.

11)Penjamin adalah pemberian jaminan pinjamin Usaha Mikro, Kecil dan Menengah oleh lembaga penjamin kredit sebagai dukungan untuk memperbesar kesempatan memperoleh pinjaman dalam rangka memperkuat permodalannya.

12)Kemitraan adalah kerjasama dalam keterkaitan usaha, baik langsung maupun tidak langsung, atas dasar prinsip saling memerlukan, mempercayai, memperkuat dan menguntungkan yang melibatkan pelaku Usaha Mikro, Kecil dan Menengah dengan Usaha Besar.

14)Menteri Teknis adalah menteri yang secara teknis bertanggung jawab untuk mengembangkan Usaha Mikro, Kecil dan Menengah dalam Sektor kegiatannya.

Asas dan Tujuan Usaha Mikro, kecil dan Menengah berdasarkan kekeluargaan, demokrasi ekonomi, kebersamaan, efisiensi berkeadilan dan berkelanjutan, berwawasan lingkungan, kemandirian, keseimbangan kemajuan dan kesatuan ekonomi nasional (Tulus, 2014:16). Usaha Mikro, Kecil dan Menengah bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan.

Prinsip pemberdayaan Usaha Mikro, Kecil, dan Menengah sangat dibutuhkan oleh para pengusaha UKM yaitu untuk menumbuhan kemandirian, kebersamaan dan kewirausahaan Usaha Mikro, Kecil dan Menengah untuk berkarya dengan prakarsa sendiri, perwujudan kebijakan publik yang transparan, akuntabel dan berkeadilan, pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai dengan kompetensi Usaha Mikro, Kecil dan Menengah, meningkatan daya saing Usaha Mikro, Kecil dan Menengah dalam penyelenggaraan perencanaan, pelaksanaan dan pengendalian secara terpadu.

Tujuan pemberdayaan Usaha Mikro, Kecil dan Menengah (Tulus, 2012: 17) untuk:

b. Menumbuhkan dan mengembangkan kemampuan usaha Mikro, Kecil dan Menengah menjadi usaha yang tangguh dan mandiri

c. Meningkatkan peran Usaha Mikro, Kecil dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan pengentasan rakyat dari kemiskinan.

Kriteria dalam Usaha Mikro (Tulua, 2012: 18) adalah sebagai berikut: memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

Kriteria Usaha Kecil adalah sebagai berikut: memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Pemerintah dan Pemerintah Daerah menumbuhkan Iklim Usaha dengan menetapkan peraturan perundang – undangan dan kebijakan yang meliputi aspek (Tulus, 2012: 19): pendanaan, sarana dan prasarana, informasi usaha, kesempatan berusaha, perizinan usaha, kesempatan berusaha, promosi dagang dan dukungan kelembagaan. Dunia Usaha dan masyarakat berperan secara aktif membantu menumbuhkan Iklim Usaha yang dikembangkan oleh masyarakat.

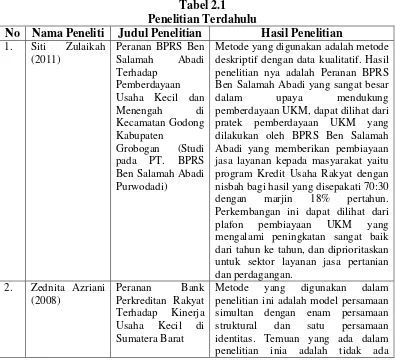

2.6 Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam. Penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1. Siti Zulaikah

(2011)

Peranan BPRS Ben Salamah Abadi Terhadap

Pemberdayaan Usaha Kecil dan Menengah di Kecamatan Godong Kabupaten

Grobogan (Studi pada PT. BPRS Ben Salamah Abadi Purwodadi)

Metode yang digunakan adalah metode deskriptif dengan data kualitatif. Hasil penelitian nya adalah Peranan BPRS Ben Salamah Abadi yang sangat besar dalam upaya mendukung pemberdayaan UKM, dapat dilihat dari pratek pemberdayaan UKM yang dilakukan oleh BPRS Ben Salamah Abadi yang memberikan pembiayaan jasa layanan kepada masyarakat yaitu program Kredit Usaha Rakyat dengan nisbah bagi hasil yang disepakati 70:30

dengan marjin 18% pertahun.

Perkembangan ini dapat dilihat dari plafon pembiayaan UKM yang mengalami peningkatan sangat baik dari tahun ke tahun, dan diprioritaskan untuk sektor layanan jasa pertanian dan perdagangan.

2. Zednita Azriani

(2008)

Peranan Bank Perkreditan Rakyat Terhadap Kinerja Usaha Kecil di Sumatera Barat

perbedaan yang nyata dari karakteristik nasabah usaha kecil BPR binaan Bank Nagari dan nasabah usaha kecil BPR non- binaan Bank Nagari. Kredit yang diterima usaha kecil berpengaruh positif dan berbeda nyata terhadap nilai omset penjualan, tetapi tidak berpengaruh secara nyata terhadap penyerapan tenaga kerja usaha kecil. Kinerja usaha kecil nasabah BPR binaan Bank Nagari ternyata tidak berbeda nyata dengan kinerja usaha nasabah BPR non-binaan Bank Nagari.

3. Muhammad

Metode yang digunakan adalah metode deskriptif dengan data kualitatif. Hasil penelitian mengatakan bahwa secara kualitatif ternyata peran perbankan syariah terhadap UMKM masih belum memuaskan. Banyak pihak mempunyai ekspektasi terlalu besar terhadap peran perbankan syariah terhadap UMKM. Padahal sistem keuangan syariah nasional mempunyai permasalahan fundamental yang menyebabkan berbagai pihak terkait mengalami kesulitan dalam mengoptimalkan fungsi syariah sebagai rahmat bagi seluruh manusia. Tantangan utama lembaga keuangan syariah adalah menyelesaikan permasalahan fundamental tersebut yang terdiri dari kerangka sistem yang berbasis pada bunga, ketidakstabilan standar mata uang dan pola pikir permissive akibat lingkungan kehidupan kapitalistik.

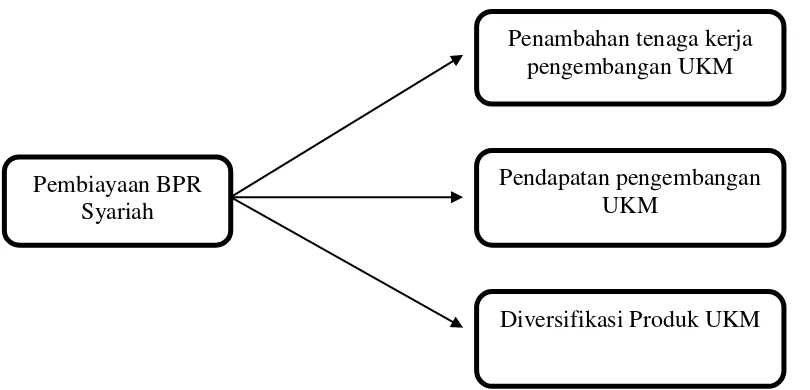

2.7 Kerangka Konseptual

Secara skematis gambaran kerangka pemikiran dalam penelitian ini dapat digambar seperti gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Pendapatan pengembangan UKM

Pembiayaan BPR Syariah

Diversifikasi Produk UKM Penambahan tenaga kerja