BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai “agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the agent”.

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen (Masdupi, 2005). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost).

rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dlam modal perusahaan. Dalam suatu perusahaan, konflik kepentingan antara prinsipal denga agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash flow).

Kelebihan arus kas cenderung diinvestasikan dala hal-hal yang tidak ada kaitannya denga kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah, sehingga diperlukan peran pihak ketiga yaitu auditor independen untuk mengevaluasi pertanggungjawaban keungan manajemen dan memberikan pendapat mengenai kewajaran laporan keuangan yang disajikan oleh manajemen.

kepentingan prinsipal melalui laporan keuangan. Prinsipal mengharapkan auditor memberikan peringatan awal mengenai kondisi keuangan perusahaan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari auditor (Komalasari, 2007).

Auditor bertugas untuk memberikan opini atas kewajaran laporan keuangan perusahaan, dan mengungkapkan permasalahan going concern yang dihadapi perusahaan apabila auditor meragukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

2.1.2 Kualitas Audit

Istilah kualitas audit dapat memiliki makna yang berbeda tergantung dari sudut pandang penerima atau pemberi jasa audit. Entitas pemilik maupun pihak pengguna laporan keuangan berpendapat bahwa kualitas audit terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji material atau kecurangan

(fraud) dalam laporan keuangan auditan. Sedangkan para auditor memandang

kualitas audit terjadi apabila mereka berkerja sesuai standar profesional yang ada, dapat menilai resiko bisnis audit dengan tujuan untuk meminimalisasi resiko litigasi dan meghindari kajatuhan reputasi auditor (Harom, 2012).

tergantung kepada independensi auditor untuk mengungkapkan pelanggaran tersebut.

Kualitas audit terdiri atas kualitas sebenarnya (actual) dan dirasakan

(perceived). Actual Quality adalah tingkat dimana resiko dari pelaporan salah saji

material dalam rekening keuangan berkurang, sementara Perceived Quality adalah seberapa efektif pengguna laporan keuangan percaya bahwa auditor telah mengurangi salah saji material. Perceived audit quality yang lebih tinggi dapat membantu mempromosikan investasi pada klien yang diaduit (Taylor, 2005 dalam Jackson et al., 2008).

2.1.3 Opini Going concern

Dalam penelitian ini, opini going concern digunakan sebagai proksi variabel Kualitas Audit. Going Concern dapat didefinisikan sebagai kelangsungan hidup suatu entitas (Novalinda, 2012). Dalam akuntansi, going concern diartikan kemampuan perusahaan untuk dapat mempertahankan kegiatan usahanya dan terus berfungsi sebagai entitas bisnis (wikipedia, 2012). Laporan audit dengan

unqualified opinion sebagai inti informasi yang dikomunikasikan selalu bertumpu

pada asumsi bahwa perusahaan memnuhi syarat sebagai suatu entitas yang going

concern. Keterpenuhan atau sebaliknya ketidakterpenuhan prinsip going concern

ini akan mempengaruhi opini yang harus diberikan oleh auditor. Perbedaan opini auditor yang harus diberikan tersebut akan mengharuskan perubahan dalam format laporan auditor. Auditor harus melakukan modifikasi atas laporan auditor yang dikeluarkannya (Novalinda, 2012).

Tipe pendapat (Opini Auditor) dalam SA seksi 508 (SPAP, 2011) : 1. Pendapat wajar tanpa pengecualian

menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. 2. Bahasa Penjelasan ditambahkan dalam laporan auditor bentuk baku

keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan dalam laporan auditnya.

3. Pendapat wajar dengan pengecualian

menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

4. Pendapat tidak wajar

menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia.

auditor tidak menyatakan pendapat atas laporan keuangan.

Keadaan tertentu sering kali mengharuskan auditor menambahkan paragraf penjelasan dalam laporan audit baku. Salah satu keadaan tersebut adalah jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup (going concern) entitas, namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai (SPAP, 2011). Opini going concern merupakan bagian dari paragraf penjelasan yang ditambahkan dari opini yang diberikan auditor dalam laporan auditnya.

PSA No.30 Seksi 341 membahas mengenai “Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan kelangsungan Hidupnya”. Paragraf 2 dari PSA tersebut menyebutkan : “Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit.

persoalan dengan going concern umumnya disebabkan karena ketidakpastian dari dua sumber yaitu kesulitan keuangan (financial distress) dan proses pengadilan (ligitation).

Auditor harus memperoleh informasi tentang rencana manajemen dan mempertimbangkan apakah ada kemungkinan bila rencana tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif yang merugikan (Novalinda, 2012).

2.1.4 Masa Perikatan Auditor – Klien ( Audit Tenure )

Audit Tenure adalah Masa Perikatan (keterlibatan) antara Kantor Akuntan

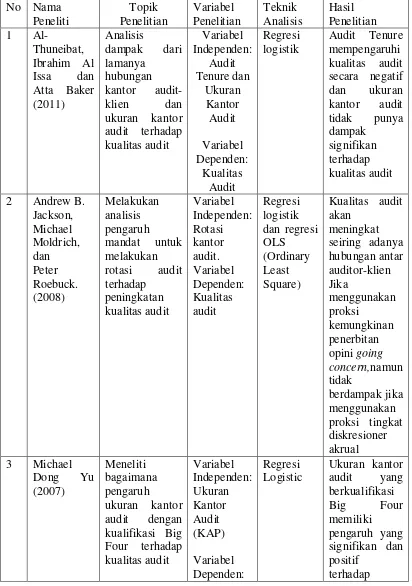

Publik (KAP) dan klien terkait jasa audit yang disepakati atau dapat juga diartikan sebagai jangka waktu hubungan auditor dan klien. Isu mengenai Audit Tenure biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Al-Thuneibat et al. (2011) dalam penelitiannya menyimpulkan bahwa hubungan yang lama antara auditor dan kliennya berpotensi untuk menciptakan kedekatan antara mereka, cukup untuk menghalangi independensi auditor dan mengurangi kualitas audit. Namun, Jackson et al. (2008) memiliki pandangan yang berbeda dari hasil penelitian yang dilakukan Al- Thuneibat et al. (2011). Mereka menyimpulkan bahwa kualitas audit akan meningkat dengan adanya hubungan antara auditor dan klien.

dengan berkembangnya hubungan pribadi antara auditor dan klien mereka dan berkurangnya kapasitas auditor untuk memberikan penilaian kritikal. Hubungan yang lama antara perusahaan dengan kantor akuntan dapat mengarahkan pada kedekatan antara kantor akuntan dengan manajemen perusahaan sehingga membuat sikap independen menjadi sulit untuk diterapkan oleh kantor akuntan (Dao et al., 2008).

Dalam investigasi yang dilakukan oleh American Institute of Certified

Accountants (AICPA) dalam Al-Thuneibat et al., 2011, ditemukan bahwa

kegagalan audit tiga kali lebih mungkin pada dua tahun pertama dari ikatan yang dibuat dibandingkan dengan tahun-tahun berikutnya. Penelitian tersebut melakukan survei terhadap 406 kasus kegagalan audit. Dua penelitian yang memeriksa gugatan yang melibatkan auditor (St Pierre dan Anderson, 1984; Stice, 1991 dalam Al-Thuneibat et al., 2011) menemukan bahwa kegagalan audit lebih umum terjadi pada tiga tahun atau kurang dalam hubungan auditor-klien. Auditor dengan perikatan yang panjang, dibandingkan dengan auditor dengan perikatan yang pendek, lebih mungkin untuk mengeluarkan opini going concern untuk klien yang kemudian menyatakan kebangkrutan (Geiger dan Raghunandan, 2002 dalam Al-Thuneibat et al., 2011).

posistif terhadap kualitas audit, dengan argumen bahwa auditor akan mengenali dan sangat memahami proses bisnis perusahaan dan perilaku manajemen. Kemudian jika perusahaan menggunakna jasa auditor baru, maka auditor tersebut butuh masa pengenalan dan penyesuaian terhadapa bisnis kliennya yang akan sedikit mengganggu efektifitas dan efisiensi proses audit.

2.1.5 Ukuran Kantor Akuntan Publik (Audit Firm Size)

ukuran kantor akuntan publik dalam penelitian ini diproksikan dengan reputasi kantor akuntan publik tersebut, yang diwakili dengan kantor akuntan publik big four dan non big four. Kantor akuntan publik dengan reputasi big four dipastikan memiliki klien yang lebih banyak daripada akuntan publik non bigfour. Hal ini didasari pada kualitas auditor yang ada dalam kantor akuntan yang punya reputasi big four, yang dianggap memiliki kualitas dan pengalaman yang lebih baik dari auditor kantor akuntan non big four.

Choi et al. (2010) dalam penelitiannya menemukan bahwa secara umum, kantor akuntan publik internasional dengan nama besar (seperti big four) atau keahlian industri bisa menyediakan laporan auditan dengan kualitas yang lebih tinggi dibandingkan kantor akuntan yang relatif kecil yang kurang nama besar atau keahlian industri. Dengan demikian, ukuran kantir akuntan publik yang berklasifikasi bigfour akan memberikan hasil audit yang lebih baik dibandingkan dengan kantor akuntan publik yang tidak terklasifikasi big four.

a. KAP Purwantono, Suherman & Surja – berafilisiasi dengan Ernst & Young. b. KAP Osman Bing Satrio – berafiliasi dengan Deloitte Touche Tohmatsu c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan

PricewaterhouseCoopers (PwC).

2.1.6 Ukuran Perusahaan Klien

Perusahaan besar memiliki sistem pengendalian internal yang lebih baik dibandingkan perusahaan kecil (Fernando et al., 2010). Dari sudut pandang

Perceived Quality, ketika baik perusahaan besar maupun perusahaan kecil

2.1.7 Rotasi Audit (Audit Rotation)

Dharmasaputra dan Nafi (2007) dalan Hartadi (2009) menyatakn bahwa geger skandal akuntansi dan laporan keuangan raksasa energi Amerika serikat, Enron Corporation pada 2001 mendorong banyak negara memperketat peraturan tentang KAP. Dan salah satunya adalah perlu tidaknya melakukan rotasi audit

Rotasi audit (audit rotation) masih menjadi suatu perdebatan oleh para praktisi akuntansi karena dianggap hanya menimbulkan atau menambah biaya yang tidak perlu. Adityasih (2007) dalam Hartadi (2009) berpendapat bahwa pembatasan hanya dilakukan kepada akuntan publik, bukan kepada kantor akuntan, dengan begitu klien tidak perlu berpindah-pindah kantor akuntan.

Dalam artikel Hartadi (2009) dimuat Peraturan Menteri Keuangan No.17/PMK.01/2008 yang berkaitan dengan rotasi audit adalah sebagai berikut:

Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang jasa akuntan publik yang merupakan penyempurnaan atas Keputusan Menteri Keuangan No.423/KMK.06/2002 dan No.359/KMK.06/2003 dengan alasan demi menjaga kualitas auditor dengan cara melakukan pembatasan masa pemberian jasa akuntan publik, diharapkan akan mendapatkan reaksi positif dari meningkatnya kualitas aduitor, tetapi disisi lain sejak Keputusan Menteri Keuangan No.423/KMK.06/2002 yang dirubah dengan KMK No.359/KMK.06/2003 tentang jasa akuntan publik merupakan KMK yang banyak mengundang perhatian dan pro-kontra dari para akuntan praktisi karena pada KMK tersebut pertama kali diperkenalkannnya rotasi bagi praktik akuntan publik di indonesia.

Menurut PMK No.17/PMK.01/2008, rotasi kantor akuntan publik harus dilakukan setiap enam tahun sekali dan untuk akuntan publik harus dirotasi tiga tahun sekali.

menjaga independensi auditor, sehingga sulit untuk dipengaruhi atau ditekan oleh pihak manajemen.

2.2 Tinjauan Penelitian Terdahulu

Keseragaman pemilihan penelitian terdahulu menimbulkan persamaan dan perbedaan dari penelitian yang akan dilakukan. Persamaan dengan penelitian sebelumnya terletak pada penggunaan variable kualitas audit sebagai varibel dependen. Perbedaannya sendiri terletak pada Perusahaan yang menjadi objek penelitian, dimana penelitian yang akan dilakukan berfokus pada perusahaan-perusahaan manufaktur yang telah listing di Bursa Efek Indonesia, sedangkan penelitan-penelitian terdahulu dilakukan terhadap Perusahaan-perusahaan Amerika (Choi et al., 2010; dan Dong Yu, 2007 ), Australia (Jackson et al., 2008), dan Yordania (Al-Thuneibat et al., 2011); Periode penelitian yaitu untuk penelitian yang akan dilakukan mengambil periode tahun 2006-2010; serta perbedaaan Lingkup negara penelitian yang tentu saja memiliki nilai-nilai dan kebjaksanaan yang berbeda antara masing-masing negara.

akrual (discretionary accruals). Ukuran perusahaan audit diukur dengan menghitung nilai pasar saham. Hasil dari penelitian mereka adalah bahwa audit

tenure (hubungan auditor-klien) mempengaruhi kualitas audit secara negatif.

Jackson et al. (2008) meneliti tentang pengaruh dari kewajiban yang dibuat untuk melakukan rotasi KAP terhadap kualitas audit. Variabel audit tenure ditambahkan karena kecenderungan bahwa rotasi KAP dilakukan untuk menghindari terciptanya hubungan yang dekat antara auditor dan klien. Mereka mengukur kualitas audit dengan dua pendekatan, kecenderungan untuk menerbitkan opini going concern dan tingkat kebijaksanaan akrual. Objek penelitian mereka adalah praktek auditor switching yang dilakukan perusahaan-perusahaan di Australia pada periode 1995-2003. Kesimpulan yang diambil adalah bahwa kualitas audit akan meningkat dengan adanya hubungan yang dekat antara auditor-klien ketika diproksikan dengan kecenderungan untuk menerbitkan opini going concern dan tidak berpengaruh ketika diproksikan dengan tingkat kebijaksanaan akrual.

Dong Yu (2007) meneliti bagaimana pengaruh ukuran kantor audit Big

Four terhadap kualitas audit. Objek Penelitiannya adalah perusahaan-perusahaan

Fernando et al. (2010) meneliti tentang dampak dari Ukuran auditor, auditor spesialisasi industri dan masa jabatan auditor terhadap biaya modal ekuitas perusahaan klien. Mereka mencoba melihat perbedaan pengaruh antara variabel-variabel tersebut berdasarkan ukuran perusahaan klien. Fernando et al. (2010) melakukan penelitian terhadap perusahaan keuangan dengan mengambil data dari

Center for Research in Security Prices (CRSP) dan Institutional Brokers’

Estimate System (IBES) untuk tahun 1990-2004. Mereka mengukur Audit Tenure

dengan menghitung masa jabatan auditor terhadap klien. Spesialisasi industri diukur dengan persentase dari total penjualan yang dilakukan klien pada industri tertentu selama tahun tertentu.

Ukuran klien diukur dengan menghitung logaritma natural dari nilai pasar ekuitas dengan terlebih dahulu mengelompokkan perusahaan menjadi jenis perusahaan besar dan perusahaan kecil. Hasil penelitian mereka menghasilkan dua kesimpulan. Pertama, ukuran auditor, spesialisasi industri dan masa jabatan adalah penentu yang penting atas kualitas audit dirasakan (perceived). Ketiga karakteristik tersebut berhubungan negatif dengan biaya modal ekuitas. Kedua, mereka menemukan bahwa hasil tersebut didorong oleh klien yang kecil, sehubungan dengan atribut kualitas audit dihargai lebih tinggi oleh klien yang lebih kecil.

Tabel 2.1

Tinjauan Penelitian Terdahulu

switching lebih

dipengaruhi oleh

jenis Kantor audit.

2.3 Kerangka Konseptual

Kerangka konseptual menurut erlina (2008) adalah suatu model yang telah diketahui dalam suatu masalah tertentu.

Kerangka konseptual penelitian ini tercantum pada gambar 2.1 H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 menjelaskan bahwa variabel independen dari penelitian ini adalah : Audit Tenure, Ukuran Kantor Akuntan Publik, Ukuran Perusahaan Klien, dan Rotasi audit. Variabel dependen penelitian ini adalah kualitas audit.

Hubungan auditor-klien adalah lamanya masa kerja auditor dengan kliennya. Hubungan auditor-klien ini berhubungan dnegan independensi auditor tersebut dalam melakukan investigasi terhadap kliennya untuk mengeluarkan opini audit mengenai perusahaan klien tersebut. Sinyal Opini yang diberikan auditor merupakan sinyal yang mencerminkan keandalan informasi keuangan yang dihasilkan perusahaan yang telah diaudit. Dengan demikian, dapat dikatakan

Audit Tenure (X1)

Ukuran KAP (X2)

Ukuran Perusahaan Klien (X3)

Kualitas

Audit (Y)

bahwa hubungan auditor klien ini mempengaruhi kualitas audit yang merupakan sinyal positif bagi perusahaan, pemilik dan pihak-pihak lain yang berkepentingan.

Perusahaan yang ada di indonesia diwajibkan mengganti atau menggunakan jasa kantor akuntan publik yang berbeda setiap 6 tahun sekali dan jasa auditornya selama 3 tahun sekali. Peraturan ini ada tertera dalam PMK No.170PMK.01/2008. Tujuannya adalah untuk meminimalisir terjadinya kecurangan yang diakibatkan oleh kedekatan auditor dengan kliennya, dan tentunya juga berhubungan dengan kualitas audit.

Kualitas kantor akuntan publik juga dapat memberikan sinyal kepercayaan pihak perusahaan, pemilik dan pihak-pihak lain yang berkepentingan atas legalitas dan integritas opini bebas yang dikeluarkan akuntan. Ukuran kantor perusahaan yang besar dapat menghasilkan kualitas audit yang lebih baik dari kantor akuntan publik yang lebih kecil. Hal ini dikarenakan kantor akuntan publik dengan ukuran yang lebih besar memiliki auditor-auditor yang lebih ahli dan lebih berpengalaman dibandingkan dengan kantor akuntan yang lebih kecil. Dengan keahlian, pengalaman, dan jam terbang audit yang lebih tinggi, maka kualitas hasil auditnya juga akan lebih baik.

2.4Hipotesis Penelitian

teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Audit Tenure mempengaruhi kualitas audit pada perusahaan manufaktur di BEI.

H2 : Ukuran KAP mempengaruhi kualitas audit pada perusahaan manufaktur di BEI.

H3 : Ukuran Perusahaan Klien mempengaruhi kualitas audit pada perusahaan manufaktur di BEI.