TUGAS AKHIR

PENERAPAN AKAD HIWALAHUNTUK BIAYA PENDIDIKAN

DI PT.BANK PEMBIAYAAN RAKYAT SYARIAHBANK

AMAN SYARIAH SEKAMPUNG

Oleh:

EKA CAHYA NINGSIH

NPM. 13109508

Program :D-III PerbankanSyariah Jurusan: SyariahdanEkonomi Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

TUGAS AKHIR

PENERAPAN AKAD HIWALAH UNTUK BIAYA

PENDIDIKAN DI PT. BANK PEMBIAYAAN RAKYAT

SYARIAHBANK AMAN SYARIAH SEKAMPUNG

DiajukanUntuk MemenuhiTugas dan Memenuhi SebagianSyaratMemeprolehGelarAhliMadya(A. Md.)

Oleh:

EKA CAHYA NINGSIH

NPM. 13109508

Pembimbing 1 : Dr. Hj.Tobibatussaadah,M.Ag

Pembimbing 2 : Imam Mustofa M.SI

Program :D-III PerbankanSyariah Jurusan: SyariahdanEkonomi Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

PERSETUJUAN

JudulTugasAkhir : PENERAPAN AKAD HIWALAH UNTUK BIAYA PENDIDIKAN DI PT. BPRS BANK AMAN SYARIAH SEKAMPUNG

Nama : EKA CAHYA NINGSIH

NPM : 13109508

Program Studi : Diploma Tiga (D-III) PerbankanSyari’ah Jurusan : Syari’ahdanEkonomi Islam

MengetahuidanMenyetujui,

UntukdimunaqosyahkandalamsidangmunaqosyahFakultas Syari’ahdanEkonomiIslam IAINMetro.

Pembimbing I

Dr. Hj.Tobibatussaadah,M.Ag NIP.19701020 199803 2 002

Pembimbing II

ABSTRAK

PENERAPAN AKAD HIWALAH UNTUK BIAYA PENDIDIKAN DI PT.

BPRS BANK AMAN SYARIAH SEKAMPUNG

Oleh :

EKA CAHYA NINGSIH NPM. 13109508

Hiwalahadalahakadpengalihanutangpiutangnasabah (munhil)kepada bank (muhal’aliah). Nasabahmemintabantuankepada bank agar membayarkanterlebihdahulupiutangnyaatastransaksi yang halal denganpihak yang berhutang(munhil).Selanjutnya bankakanmenagihkepadapihak yang berhutangtersebut. Atasbantuannyamembayarkanterlebihdahulupiutangnasabah, hinggaakadhiwalah yang adauntukbiayapendidikan agar segeraterpenuhikarenadanahiwalahtersebutsangatbermanfaatbagiaktivitaspendidik

an yang

ada.Penelitianinibertujuanuntukmelihatbagaimanapenerapanakadhiwalahuntukbia yapendidikan di PT. BPRS Bank AmanSyariahSekampungberlangsung.

Penelitian ini adalah penelitian lapangan (fieldresearch) yang bersifat deskriptif. Sumber data yang diperoleh melalui sumber data primer dan sekunder, dengan menggunakan metode pengumpulan data wawancara dan dokumentasi. Teknis analisis data yang digunakanadalah analisis kualitatif dengan menggunakan metode berpikir induktif.

Hasil dari penelitian ini

bahwapenerapanakadhiwalahuntukbiayapendidikan di PT. BPRS Bank AmanSyariahSekampungmenggunakanpolaproduktif.Pengelolaandilaksanakanden ganmemberikandanatalanganuntukbiayapendidikankepadanasabah agar nasabah yang tidakmampudapattetapmelanjutkansekolahtanpadibebankanpadabiaya. Penerapan akad hiwalah untuk biaya pendidikan sudah sesuai dengan syariah islam, dimana terpenuhinya rukun dan syarat akad hiwalah yang sesuai dengan syariah islam yaitu bertemunya muhil (nasabah), muhal (lembaga pendidikan),

muhal’alaih (PT. BPRS Bank Aman Syariah) dalam suatu majlis untuk mencapai kesepakatan akad hiwalah, kemudian kesepakatan tersebut dituangkan secara tertulis ke dalam suatu akad pembiayaan, Sehingga dengan adanya PT. BPRS Bank Aman Syariah nasabah dengan mudah mendapatkan pembiayaan hiwalah

(talangan)hal itu juga menyebabkan banyaknya minat nasabah terhadap akad

ORISINILITAS PENELITIAN

Yang betandatangan di bawahini:

Nama : EKA CAHYA NINGSIH

NPM : 13109508

Program : Diploma Tiga (D-III) PerbankanSyariah

Jurusan : SyariahdanEkonomi Islam

MenyatakanbahwaTugasAkhirinisecarakeseluruhanadalahhasilpenelitiansayakecu

alibagian-bagiantertentuyang

dirujukdarisumbernyadandisebutkandalamdaftarpustaka.

Metro, 2017

Yang menyatakan

MOTTO

“ Hai orang-orang yang beriman,

apabilakamubermu'amalah[179]tidaksecaratunaiuntukwaktu yang ditentukan,

hendaklahkamumenuliskannya. danhendaklahseorangpenulis di antarakamumenuliskannyadenganbenar...” (Al Baqarah : 282)

[179]Bermuamalahialahsepertiberjualbeli, hutangpiutang,

PERSEMBAHAN

Dengan segenap jiwa dan ketulusan hati, kupersembahkan buah karya ini

teruntuk orang-orang yang kucintai yang selalu hadir dan mewarnai hari-hariku

dalam menghadapi kerasnya hidup ini, yang selalu menguatkan saat diri ini mulai

lemah. Kupersembahkan bagi mereka yang selalu mendukung dan mendo’akanku

di setiap waktu dalam setiap tapak kehidupanku, khususnya untuk:

1. Ayahanda dan Ibunda (Bapak Suradal dan Ibu PujiatiS.Pd), kakek dan Nenek,

yang tidak pernah lelah untuk mendo’akan dan mendukung ananda baik dalam

bentuk moril maupun materil dan selalu mencurahkan kasih sayang, motivasi,

perhatian yang tidak terbatas untuk ananda. Semoga Allah Subhanahu Wa

Ta’ala selalu mencurahkan kasih sayang kepada mereka.

2. Adik-adikku tersayang Aprilia Elda Dwi Yanti dan Muhammad Fikri fauzan

yang selalu memberikan semangat dan dukungan kepadaku.

3. Anakku tercinta Akifa Naila Rasyid yang selalu memberi kasih sayang tiada

terbatas.

4. Rekan-rekan seperjuangan untuk besar D3 Perbankan Syariah angkatan 2013

yang telah memberikan dukungan. Semoga kalian bisa melanjutkan

mimpi-mimpi kalian dan menjadi orang yang bisa di banggakan.

5. Almamater Sekolah Tinggi Agama Islam Negeri (STAIN) Jurai Siwo Metro

KATA PENGANTAR

Segala puji peneliti haturkan kehadirat Allah SWT yang telah memberikan

kesehatan, baik kesehatan jasmani maupun kesehatan dalam berpikir sehingga

peneliti dapat menyelesaikan Tugas Akhir yang berjudul “Penerapan Akad

HiwalahUntuk Biaya Pendidikan Di PT. BPRS Bank Aman Syariah Sekampung”.

Shalawat serta salam saya panjatkan kepada sang revolusioner dunia yakni

Nabi Muhammad SAW. Dengan perantara Beliaulah kita bisa mengenal mana

yang baik dan mana yanng buruk dalam Islam.

Sebagai bagian dari persyaratan untuk menyelesaikan pendidikan Diploma

Tiga (D3) Perbankan Syariah, Jurusan Syariah dan Ekonomi Islam Institut Agama

Islam Negri (IAIN) Metro guna memperoleh Sarjana Amd.

Dalam penyelesaian Tugas Akhir ini, peneliti telah menerima banyak

bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, tidak lupa peneliti

menyampaikan terimakasih kepada:

1. Prof. Dr. Hj. Enizar, M.Ag, selaku RektorIAIN Metro.

2. Ibu Siti Zulaikha, S.Ag, MH, selaku Dekan Syari’ah dan Ekonomi Islam IAIN

Metro.

3. Ibu Zumaroh, SE.I.,ME.Sy, selaku Ketua Program Studi D-III Perbankan

Syari’ah IAIN Metro.

4. Ibu Dr. Hj.Tobibatussaadah,M.Ag Selaku Dosen Pembimbing Iyang telah

5. Bapak Iman Mustofa, M.S.Iselaku Dosen Pembimbing II yang telah

memberikan bimbingan serta pengarahan yang sangat berharga.

6. Bapak dan Ibu Dosen/Karyawan IAIN Metro yang telah menyediakan waktu

dan fasilitas guna menyelesaikan Tugas Akhir ini.

7. Bapak Sugiyanto, A.Md E.Syselaku Direktur PT. BPRS BANK Aman Syariah

Sekampung beserta seluruh karyawan PT. BPRS BANK Aman Syariah

Sekampung.

8. Rekan-rekan mahasiswa yang telah memberikan motivasi dan dukungan

kepada peneliti.

Peneliti menyadari bahwa penelitian Tugas Akhir ini masih terdapat

banyak kesalahan dan kekurangan. Untuk itu diperlukan kritik dan saran yang

membangun untuk perbaikan di masa yang akan datang.

Akhirnya peneliti berharap semoga hasil penelitian ini dapat bermanfaat

untuk banyak pihak dalam memahami ilmu pengetahuan Perbankan Syariah.

Metro, Februari 2017 Penulis,

DAFTAR ISI

HALAMAN SAMPUL DEPAN ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN ABSTRAK ... v

HALAMAN ORISINALITAS PENELITIAN ... vi

HALAMAN MOTTO ... vii

HALAMAN PERSEMBAHAN ... viii

HALAMAN KATA PENGANTAR ... ix

DAFTAR ISI ... xi

BAB IPENDAHULUAN A. LatarBelakangMasalah ... 1

B. PertanyaanPenelitian ... 6

C. TujuandanManfaatPenelitian ... 6

D. MetodePenelitian ... 7

E. SistematikaPembahasan... ... 12

BAB IILANDASAN TEORI A. Pengertian Prinsip-Prinsip Akad Hiwalah... 14

1. PengertianAkad... 14

C. Rukun syarat dan pembagian akad hiwalah ... 18

1. Rukun Dan Syarat... 18

2. Pembagian Akad Hiwalah... 21

D. Tujuan Manfaat Dan Tata cara Pelaksanaan Akad Hiwalah... 22

1. Tujuan Dan Manfaat... 22

2. Tata Cara Pelaksanaan... 23

E. Berahirnya Akad Hiwalah Dan Beban Munhil Setelah Akad Hiwalah... 25

1. Berahirnya Akad Hiwalah... 25

2. Beban Munhill Setelah Akad Hiwalah... 26

BAB IIIPEMBAHASAN

A. Gambaran umum PT. BPRS Bank Aman Syariah

Sekampung. ... 33 1. SejarahBerdirinyaPT. BPRS Bank

AmanSyariahSekampung. ... 33 2. Visi Dan MisiPT. BPRS Bank AmanSyariahSekampung. 34 3. StrukturOrganisasiPT. BPRS Bank

AmanSyariahSekampung. ... 36 B. ProdukProdukLayananPT. BPRS Bank

AmanSyariahSekampung ... 44 C. PenerapanAkadHiwalahUntukBiayaPendidikan Di PT. BPRS

BANK AmanSyariahSekampung ... 45 D. PenerapanAkadHiwalahUntukBiayaPendidikan Di PT. BPRS

Bank AmanSyariah Sekampung Dengan referensi Fiqih

Muamalah... ... 51

BAB IVPENUTUP

A. Kesimpulan ... 54 B. Saran ... 54

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT. BPRS Bank Aman Syariah

DAFTAR LAMPIRAN

Lampiran 1 SuratPembimbingTugasAkhir Lampiran 2 Surat Redaksi Judul

Lampiran3 Outline Lampiran4SuratTugas

Lampiran5SuratIzin Research

Lampiran6SuratKonfirmasiIzinPenelitian Lampiran7SuratKeteranganBebasPustaka Lampiran8AlatPengumpul Data

Lampiran9FormulirKonsultasiBimbinganTugasAkhir Lampiran10Contoh Fasilitas Pembiayaan Hiwalah

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di zaman sekarang sudah banyak berdiri lembaga-lembaga

keuangan, baik yang bersifat konvensional maupun syariah. Disamping itu

antara keduanya mempunyai konsep yang sedikit berbeda, namun pada

asalnya keduannya itu mempunyai tujuan yang sama yaitu memperoleh

keuntungan. Berbagai badan usaha yang tumbuh subur dinegara kita ialah

perbankan syariah.Islam datang dengan membawa pemahaman tentang

kehidupan yang membentuk pandangan hidup tertentu dan dalam bentuk garis

hukum yang global. Islam memandang bumi dengan segala isisnya meripakan

amanah Allah kepada sang khalifah agar dipergunakan sebaik-baiknya bagi

kesejahteraan bersama.Untuk mencapai tujuan suci ini, Allah memberikan

petunjuk melalui para rosul-Nya petunjuk tersebut meliputi segala sesuatu

yang dibutuhkan manusia, baik akidah, akhlak, maupun syariah.1

Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang

dalam kegiatannya tidak memberikan jasa,dalam lalu lintas pembayaran.2Bank

Pembiayaan Rakyat Syariah (BPRS) sebagai salah satu lembaga

kepercayaanmasyarakat yang kegiatan usahanya berdasarkan Prinsip Syariah,

dituntut agar selaludapat mengemban amanah dari para pemilik dana dengan

1Muhammad Syafii Antoni, Bank Syariah Dari Teori Dan Praktik, (Jakarta : Gema

Insane Press),h. 3.

cara menyalurkannyauntuk usaha produktif dalam rangka meningkatkan taraf

hidup masyarakat. BPRS berdiri berdasarkan UU No. 7 Tahun 1992 tentang

Perbankan dan Peraturan Pemerintah (PP) No. 72 Tahun 1992 tentang Bank

Berdasarkan Prinsip Bagi Hasil. Pada pasal 1 (butir 4) UU No. 10 Tahun 1998

tentang Perubahan atas UU No.7 Tahun 1992 tentang Perbankan, disebutkan

bahwa BPRS adalah bank yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran. BPR yang melakukan kegiatan usaha berdasarkan prinsip

syariah selanjutnya diatur menurut Surat Keputusan Direktur Bank Indonesia

No. 32/36/KEP/DIR/1999 tanggal 12 Mei 1999 tentang Bank Perkreditan

Rakyat Berdasarkan Prinsip Syariah. Dalam hal ini, secara teknis BPR Syariah

bisa diartikan sebagai lembaga keuangan sebagaimana BPR konvensional,

yang operasinya menggunakan prinsip-prinsip syariah terutama bagi hasil.3

Produk-produk yang ditawarkan BPRS secara garis besar adalah :

Mobilisasi dana mayarakat bank akan menggerakan dana masyarakat dalam

berbagai bentuk seperti menerima simpanan wadi’ah, adanya fasilitas

tabungan dan deposito berjangka fasilitas ini dapat digunakan untuk menitip

shadaqah, infaq, zakat, persiapan ongkos naik haji mobilisasi dana meliputi :

Simpanan Amanah, Tabungan Wadiah, Deposito Mudharabah.

Penyaluran dana yang meliputi : Pembiayaan Mudharabah, Pembiayaan

Musyarakah, Pembiayaan Bai Bitsamann Ajil, Pembiayaan Mudharabah,

Pembiayaan Qardhul Hasan, Pembiayaan Istishna’, Pembiayaan Al-Hiwalah.

3Undang-Undang No. 10 Tahun 1998 Pada Pasal 1 (Butir 4) Tentang Perubahan Atas

Jasa perbankan lainya secara bertahap bank akan meneyediakan jasa untuk

memperlancar pembayaran berupa proses transfer dan inkaso, pembayaran

rekening listrik, telepon, bank juga mempersiapkan bentuk pelayanan berupa

dana talang berdasarkan bai salam.

Penyaluran dana yang meliputi: Pembiayaan Mudharabah, Pembiayaan

Musyarakah, Pembiayaan Bai Bitsaman Ajail, Pembiayaan Murabahah,

Pembiayaan Istishna’, Pembiayaan al-Hiwalah.4

Islam senantiasa berubah sesuai dengan kebutuhan dan taraf peradaban umat. Allah SWT berfirman :

dan kami telah turunkan kepadamu Al Qur’an dengan membawa kebenaran, membenarkan aa yang sebelumnya, yaitu kitab-kitab (yang diturunkan sebelumnya) dan batu ujian terhadap kitab-kitab yang lain itu; maka putuskanlah perkara mereka menurut apa yang Allah turunkan dan

janganlah kamu mengikuti hawa nafsu mereka dengan menginggalkan kebenaran yang telah datang kepadamu. Untuk tiap-tiap umat di antara kamu, Kami berikan aturan dan jalan yang terang. Sekiranya Allah menghendaki, niscaya kamu dijadikan-Nya satu umat (saja), tetapi Allah hendak menguji kamu terhadap pemberian-Nya kepadamu, maka berlomba-lombalah berbuat kebajikan. Hanya kepada Allah-lah kembali kamu semuanya, lalu diberitahukan-Nya kepadamu apa yang telah kamu perselisihkan itu. (Al-Maidah : 48)5

Hiwalah adalah akad pengalihan utang piutang nasabah (munhil)

kepada bank (muhal’aliah). Nasabah meminta bantuan kepada bank agar

membayarkan terlebih dahulu piutangnya atas transaksi yang halal dengan

pihak yang berhutang (munhil). Selanjutnya bankakan menagih kepada pihak

yang berhutang tersebut. Atas bantuannya membayarkan terlebih dahulu

piutang nasabah, bank dapat membebankan fee jasa penagihan.Penetapan

dilakukan dengan memperhatikan besar kecilnya resiko tidak terbayarkan

piutang.Pada bank syariah,hiwalah merupakan akad pelengkap yang dimaksud

untuk mempermudah pelaksanaan pembiayaan (tolong menolong ) dan tidak

untuk mencari keuntungan.6

Hubungan hukum antara nasabah dengan bank syariah adalah

hubungan kontraktual. Dalam bahasa Indonesia istilah kontrak sama

pengertiannya dengan perjanjian. Kedua istilah tersebut merupakan

terjemahan dari “contract” dalam bahasa inggris dan “overeenkomst” dalam

bahasa belanda.Kontrak atau perjanjian disebut dengan akad yang berarti

5QS. Al-Maidah (48) .

6Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah, (Yogyakarta : Ekonisia, 2005),

ikatan atau simpul tali.Kata akad secara terminology adalah perikatan anatara

ijab (penawaran) dengan Kabul (penerimaan) secara yang dibenarkan syara.7

Ketuntuan hiwalah harus adanya pihak pertama (muhil) yaitu orang

yang menghiwalahkan (memindahkan) utang, harus adanya pihak kedua

(muhal) yaitu orang yang dihiwalahkan (orangyang mempunyai utang kepada

muhil), harus adanya pihak ketiga ( muhal alaih) yaitu orang yang menerima

hiwalah, ada piutang muhil kepada muhal, ada piutang muhal alaih kepada

muhail, ada sighat hiwalah yaitu ijab dari muhil dengan kata-kata

“akuhiwalahkan utangku yang hak bagi engkau kepada fulan” dan Kabul dari

muhal dengan kata-katanya, “aku terima hiwalah engkau”.

Bank Aman Syariah merupakan badan usaha yang berbentuk

Perseroan Terbatas (PT) dan BPRS merupakan singakatan dari Bank

Pembiayaan Rakyat Syariah sedangkan Aman Syariah merupakan nama dari

badan usaha tersebut. PT. BPRS Bank Aman Syariah merupakan badan usaha

dalam bidang perbankan syariah yaitu mengenai pembiayaan dan simpanan

dengan prinsip Syariah. Melihat Bank Bank lain banyak yang menggunakan

simpanan pendidikan disini Dalam operasioanalnya PT.BPRS Aman Syariah

Sekampung dikelola oleh Direksi dan jajaran karyawan, diawasi oleh Dewan

Komisaris serta Dewan Pengawas Syariah (DPS).PT. BPRS Aman Syariah

memiliki produk-produk penghimpunan dana dan pembiayaan. Produk

7A. Shomad, Hukum Islam Pernormaan Prinsip Syariah Dalam Hukum, (Jakarta :

penghimpunan dana antara lain : Tabungan Wadiah (TAWA), Tabungan Idul

Fitri (TIFI), dan Deposito Mudharabah. Sedangkan produk pembiayaan PT.

BPRS Aman Syariah antara lain menggunakan akad: Murabahah (Jual Beli),

Mudharabah (Bagi Hasil), Musyarakah (Bagi Hasil), Al-Ijarah(Sewa), dan

Hiwalah (Talangan).Hiwalah di bank Aman syariah disebut akad pemberian

jasa talangan dalam waktu tertentu melalui pembayaran ujroh / upah.Maksud

“manfaat” adalah berguna, yaitu talangan yang mempunyai banyak manfaat

dan selama menggunakannya sesuai keperluan misal untuk talangan untuk

dana pendidikan anak sekolah, biaya pernikahan, dan pembayaran hutang dan

biaya perjalanan.

Berdasarkan pemaparan diatas, peneliti ingin mengetahui bagaimana

penerapan akad hiwalah berlangsung di PT.BPRS Bank Aman Syariah

Sekampung sesuai tidak dengan syariat islam.

B. Pertanyaan Masalah

Berdasarkan latar belakang masalah di atas, peneliti mengemukakan

pertanyaan masalah yang akan diajukan dalam penelitian tugas akhir ini, yaitu:

Bagaimana penerapan akad hiwalahuntuk biaya pendidikan diPT.BRPS Bank

Aman Syariah Sekampung ?

C. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

diuraikan peneliti di atas maka, penelitian memiliki tujuan yaitu untuk

mengetahuiakadhiwalah untuk biaya pendidikan di PT. BPRS Bank Aman

Syariah Sekampung.

2. Manfaat Penelitian

a. Teoritis

Adapun manfaat yang diharaokan didalam penelitian ini

adalah :

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran

tentang bagaimana penerpan akad hiwalah untuk biaya pendidikan

yang ada di PT.BPRS Bank Aman Syariah Sekampung.

b. Praktis

Memperjelas pengetahuan tentang peran pemindahan dana

dari individu kepada individu yang lain atau juga kelompok menurut

perbankan syariah agar sesuai dengan prinsip syariah.

D. Metode Penelitian

1. Jenis Penelitian

Penelitian yang dilakukan oleh peneliti termasuk jenis penelitian

lapangan (field research).Jenis dan sifat penelitian ini merupakan

mendalam, tentang latar belakang keadaan sekarang dan interaksi suatu

social, individu, kelompok, lembaga dan masyarakat.8

Adapun maksud dari pengertian di atas adalah penelitian ini

merupakan penelitian yang akan mempelajari secara mendalam tentang

penerapan akad hiwalahuntuk biaya pendidikan yang berlangsung di PT.

BPRS Bank Aman Syariah Sekampung.

2. Sifat Penelitian

Penelitian ini bersifat deskriptif kualitatif.Secara harfiah

penelitian deskriptif adalah suatu penelitian yang bermaksud mengadakan

pemeriksaan dan pengukuran-pengukuran terhadap gejala tertentu.9 Dalam

penelitian macam ini landasan teori mulai diperlukan tetapi bukan

digunakan sebagai landasan untuk menentukan kriteria pengukuran

terhadap gejala yang diamati dan akan diukur.10

Sedangkan penelitian kualitatif menurut Lexy J. Moleong adalah

penelitian yang bermaksud untuk memahami fenomena tentang apa yang

dialami oleh subyek penelitian, misalnya prilaku, motivasi, tindakan, dan

lain-lain secara holistic, dan dengan cara deskripsi dalam bentuk kata-kata

dan bahasa, pada suatu konteks khusus yang alamiah dan dengan

memanfaatkan berbagai metode ilmiah.11Metode kualitatif memungkinkan

peneliti untuk melihat perilaku dalam situasi yang sebenarnya tanpa

8 Husani Usman, Purnomo Setiady Akbar, Metodologi Penelitian Social, (Jakarta: Bumi Aksara, 2003) h. 5.

9 Abdurrahmat Fathoni, Metodologi Penelitian Dan Teknik Penyusunan Skripsi, (Jakarta: Rineka Cipta, 2011) h. 97.

10Ibid.

adanya rekayasa yang terkadang terjadi pada penelitian eksperimental dan

survey.12

Jadi, penelitian deskriptif kualitatif merupakan penelitian yang

penjabarannya tertuang dalam bentuk kalimat, bukan angka. Bila

diterapkan pada penelitian ini bahwa penelitian ini akan menggambarkan

atau menjabarkan mengenai Penerapan Akad HiwalahUntuk Biaya

Pendidikan Di PT. BPRS Bank Aman Syariah Sekampung.

3. Sumber Data

Menurut Lofland da[n Lofland sumber data utama dalam

penelitian kualitatif ialah kata-kata, dan tindakan, selebihnya adalah data

tambahan seperti dokumen dan lain-lain.13 Adapun sumber data yang akan

digunakan pada penelitian ini yaitu:

a. Sumber Data Primer

Sumber data primer merupakan data yang didapat dari

sumber pertama baik dari inidividu atau perseorangan seperti hasil

dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan

oleh peneliti.14Jadi sumber data primer adalah responden yang

memberikan informasi terkait dengan objek penelitian secara

langsung di lokasi penelitian.

Adapun sumber data primer dari penelitian ini diperoleh

dengan cara memberikan pertanyaan secara lisan kepadaPimpinan

12 Morissan, Metodologi Penelitian Survey, (Jakarta: Kencana, 2012), h. 22. 13 Lexy J. Moelong, Metode Penelitian Kualitatif., h. 157.

Direktur, Customer Service dan Account Officer serta Nasabah PT.

BRPS Bank Aman Syariah.

b. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data primer yang

telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul

data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel

atau diagram-diagaram15. Jadi sumber data sekunder merupakan

subjek atau sumber informasi yang diperoleh secara tidak langsung

pada lokasi penelitian atau sumber lain selain sumber data primer.

Untuk memperoleh data sekunder ini peneliti mengambil

sejumlah jurnal, buku-buku, brosur, website, dan contoh penelitian

sebelumnya yang berkaitan dengan penelitian ini seperti buku karya.

4. Teknik Pengumpulan Data

Peneliti menggunakan teknik pengumpulan data dalam penelitian

ini yaitu menggunakan metode sebagai berikut:

a. Metode Interview (Wawancara)

Metode interview merupakan teknik pengumpulan data

dimana pewawancara (peneliti atau yang diberi tugas melakukan

pengumpulan data) mengajukan suatu pertanyaan kepada yang

diwawancarai.16 Suharsini Arikunto membedakan wawancara

(interview) menurut pelaksanaanya menjadi 3 macam yaitu:

1) Interview bebas (tanpa pedoman pertanyaan)

15Ibid.

2) Interview terpimpin (menggunakan daftar pertanyaan)

3) Interview bebas terpimpin (pedoman pertanyaan hanya secara garis

besar).17

Jadi wawancara yang digunakan peneliti adalah interview

bebas terpimpin, dimana peneliti menyiapkan pertanyaan-pertanyaan

secara garis besar terkait dengan strategi rekrutmen karyawan.

Dalam hal ini, peneliti langsung mengajukan pertanyaan

kepada manajer dan karyawanPT.BPRS Bank Aman Syariah

Sekampung tentang Penerapan akad hiwalah untuk baiaya

pendidikan di PT.BPRS Bank Aman Syariah Sekampung.

b. Metode Dokumentasi

Metode Dokumentasi yaitu mencari data mengenai hal-hal

atau variabel yang berupa catatan, buku, surat kabar, majalah,

prasasti, notulen rapat, agenda dan sebagainya.18 Cara yang

dilakukan peneliti adalah dengan membaca berbagai literatur yang

berkaitan dengan masalah penelitian untuk mendapatkan dan

melengkapi data-data secara teoritis yang erat hubungannya dengan

hal-hal yang sedang diteliti melalui buku, diktat dan catatan ilmiah

5. Teknik Analisa Data

Teknik analisis data merupakan upaya yang dilakukan dengan

cara bekerja dengan data, menemukan pola, memilah-milahnya menjadi

17 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, (Jakarta: PT Bina Aksara, 1998), h. 145.

satuan yang dapat dikelola, menemukan apa yang dapat diceritakan.19 Data

yang diperoleh dari wawancara dan dokumentasi dari para wirausahawan

di Desa akan diolah dengan menggunakan teknik deskriptif kualitatif.

Metode kualitatif maksudnya data yang diperoleh diuraikan

sedemikian rupa dan disertai pembahasan dan kemudian hasil analisa

tersebut dilaporkan dalam bentuk laporan penelitian. Penelitian ini

menggunakan metode kualitatif karena penelitian ini bertujuan untuk

menjabarkan keterangan dengan mengacu pada bagian teori dengan pokok

masalah.

Untuk menganalisa data, peneliti menggunakan cara berfikir

induktif yaitu berangkat dari fakta-fakta yang khusus, peristiwa-peristiwa

yang konkrit, kemudian dari fakta-fakta atau peristiwa yang khusus

konkrit itu ditarik generalisasi-generalisasi yang mempunyai sifat umum.20

Metode induktif digunakan untuk menilai fakta-fakta empiris,

kemudian dicocokkan dengan landasan yang ada. Oleh karenanya induktif

pada penelitian ini, bahwa peneliti akan menyampaikan serta

menggambarkan suatu fakta konkrit mengenai persepsi wirausahawan di

Desa Pugungraharjo terhadap nilai uang yang kemudian ditarik

kesimpulan umum tentang hal tersebut.

E. Sistematika Pembahasan

19Lexy J. Moleong, Metode Penelitian., h.248.

Sistematikapembahasan pada Tugas Akhir yang berjudul “Penerapan

Akad Hiwalah Untuk Biaya Pendidikan Di PT. BPRS Bank Aman Syariah

Sekampung”.

Pada BAB I Pendahuluan diawali dengan Latar Belakang Masalah

yang berisi pembahasan tentang alasan dalam memilih permasalahan terkait

judul dengan mengungkapkan objek kajian, gambaran teori sampai pada

permasalahan. Selanjutnya diisi dengan pertanyaan penelitian, tujuan dan

manfaat penelitian dan diakhiri dengan metode penelitian.Pada bagian metode

penelitian dijelaskan secara rinci, mulai dari jenis dan sifat penelitian, sumber

data yang dijadikan pokok penelitian (primer dan sekunder), teknik

pengumpulan data, dan teknik analisis data.

Pada BAB II berisi landasan teori yangberisi tentang pengrtian, dasar

hukum , rukun, syarat akad dan berlangsungnya pembiayaan hiwalah.

Pada BAB III berisi pembahasan penelitian tentang sejarah

berdirinya PT. BPRS BankAman Syariah Sekampung, Visi dan Misi PT.

BPRS Bank Aman Syariah Sekampung, Organisasi PT. BPRS Bank Aman

Syariah Sekampung, Produk-produk Layanan PT. BPRS Bank Aman Syariah

Sekampung, Serta bagaimana penerapan akad hiwalah untuk biaya pendidikan

di PT. BPRS Bank Aman Syariah Sekampung.

Pada BAB IV adalah Penutup.Bagian ini berisi penyajian kesimpulan

BAB II

LANDASAN TEORI

A. Prinsip-prinsip Akad Hiwalah

1. Pengertian akad Hiwalah

a. Pengertian akad

Secara umum, pengertian akad dalam arti luas hampir sama

dengan pengertian akad dari segi bahasa menurut pendapat ulama

Syafi’iyah,Malikiyah dan Hanabilah,

yang artinya: “Segala sesuatu yang dikerjakan oleh

seseorang berdasarkan keimanannya sendiri, seperti wakaf, talak,

pembebasan atau sesuatu yang pembentukannya membutuhkan

keinginan dua orang seperti jual beli, perwakilan, dan gadai.”21

Pengetian akad dalam arti khusus yang dikemukakan ulama

fikih yang artinya : “Perikatan yang ditetapkan dengan ijab-qabul

berdasarkan ketentuan syara’ yang berdampak pada objeknya.” Serta

“Pengaitan ucapan salah seorang yang akad dengan yang lainnya

secara syara’ pada segi yang tampak dan berdampak pada

objeknya.”22

Dalam menjalankan usahanya, berbagai akad yang ada pada

BMT mirip dengan akad yang ada pada bank pembiayaan rakyat Islam.

Adapun akad-akad tersebut adalah: pada sistem operasional BMT,

pemilik dana menanamkan uangnya di BMT tidak dengan motif

mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan

bagi hasil.23

b. Pengertian hiwalah

Secara bahasa pengalihan hutang dalam hukum islam disebut

sebagai hiwalah yang mempunyai arti lain yaitu Al-intiqal dan

Al-tahwil, artinya adalah memindahkan dan mengalihkan yang dimaksud

adalah memindahkan hutang dari tanggungan muhil (orang yang

berhutang) menjadi tanggungan muhal'alaih (orang yang melakukan

pembayaran hutang).24

Al-hawalah adalah pengalihan hutang dari orang yang

berutang kepada orang lain yang wajib menanggungnya. Dalam istilah

para ulama, hal ini merupakan pemindahan beban utang dari muhil

(orang yang berhutang) menjadi tanggungan muhal ’alaih (orang yang

berkewajiban membayar hutang). Secara sederhana, hal ini dapat

dijelaskan bahwa A (muhal) memberi pinjaman kepada B (muhil),

22Ibid, h. 44.

23Nurul Huda Mohamad Heykal, Lembaga Keuangan Islam, ( Jakarta : Kencana Prenada

Media Group, 2010), h. 366.

sedangkan B masih mempunyai piutang pada C (muhal ‘alaih). Begitu

B tidak mampu membayar utangnya pada A, ia lalu mengalihkan

beban utang tersebut pada C. Dengan demikian, C yang harus

membayar utang B kepada A, sedangkan utang C sebelumnya pada B

dianggap selesai.25

2. Prinsip akad Hiwalah

Pada prinsipnya akad hiwalah difungsikan untuk menyediakan

dana sebagai pengganti pembayaran utang yang timbul sehingga bisnis

pemilik utang/usaha tetap berjalan. Dalam lembaga keuangan Syariah,

pembiayaan dengan menggunakan akad hiwalah didasarkan atas hukum

ta’awun (saling tolong menolong) untuk menciptakan kemaslahatan.

Hiwalah dikenal dengan istilah factoring atau anjak piutang yaitu

sebagai kegiatan pembiayaan dalam bentuk pembelian dan atau

pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu

perusahaan dari transaksi perdagangan dalam atau luar negeri. Dengan

demikian dalam prakteknya akad Hiwalah dalam perbankan syariah

terdiri dari tiga pihak, yaitu: Bank sebagai faktor (muhal ‘alaihi),

Nasabah selaku klien (muhil), Customer sebagai pihak yang memiliki

utang.

Implementasi Akad Hiwalah dalam produk-produk perbankan

syariah dapat berupa:

25Muhammad Syafi’i Antoni, Bank Syariah Dari Teori Ke Praktik, (Jakarta: Gema

a. Factoring atau anjak piutang, yaitu nasabah yang memiliki piutang

kepada pihak ketiga memindahkan piutang itu kepada bank, bank

lalu membayar piutang tersebut, kemudian bank menagihnya dari

pihak ketiga itu

b. Post-dated check, di mana bank bertindak sebagai juru tagih, tanpa

membayarkan dulu piutang tersebut.

c. Bill Discounting, secara prinsip bill discounting serupa

dengan Hiwalah. Hanya saja dalam bill discounting, nasabah harus

membayar fee, sedangkan permbahasan fee tidak didapati dalam

kontrak Hiwalah.26

ِجَﺮْﻋَْﻷا ْﻦَﻋ َناَﻮْﻛَذ ِﻦْﺑا ْﻦَﻋ ُنﺎَﻴْﻔُﺳﺎَﻨَـﺛﱠﺪَﺣ َﻒُﺳﻮُﻳ ُﻦْﺑ ُﺪﱠﻤَُﳏ ﺎَﻨَـﺛﱠﺪَﺣ

َلﺎَﻗ َﻢﱠﻠَﺳَو ِﻪْﻴَﻠَﻋ ُﻪﱠﻠﻟا ﻰﱠﻠَﺻ ﱢِﱯﱠﻨﻟا ْﻦَﻌُﻬْـﻨَﻋ ُﻪﱠﻠﻟا َﻲِﺿَر َةَﺮْـﻳَﺮُﻫ ِﰊَأ ْﻦَﻋ

ﱟﻲِﻠَﻣ ﻰَﻠَﻋ َﻊِﺒْﺗُأ ْﻦَﻣَو ٌﻢْﻠُﻇ ﱢِﲏَﻐْﻟا ُﻞْﻄَﻣ

ْﻊِﺒﱠﺘَﻴْﻠَـﻓ

Artinya :

“Telah menceritakan kepada kami Muhammad bin Yusuf telah menceritakan kepada kami Sufyan dari Ibnu Dzakwan dari Al A’raj dari Abu Hurairah radliallohu ‘anhu dari Nabi shallallohu ‘alaihi wasallam bersabda: “Menunda membayar hutang bagi orang kaya adalah kezhaliman dan apabila seorang dari kalian hutangnya dialihkan kepada orang kaya, hendaklah ia ikuti”.

3. Ijma’

Para ulama telah menyepakati bahwa al-hiwalah boleh

dilakukan. Hal ini didasarkan pada akibat manuusia yang tidak bisa hidup

tanpa bantuan sesame saudaranya.28 Karena, tidak ada manusia satu pun

yang dapat memenuhi kebutuhannya sendiri. Oleh karena itu, saling tolong

menolong sangat dianjurkan dalam agama islam untuk mempererat tali

ukhuwah (persaudaraan).

C.Rukun, Syarat dan Pembagian Akad Hiwalah

1. Rukun dan syarat akad hiwalah

Transaksi hawalah dianggap sah apabila memenuhi rukun dan

syarat yang telah ditentukan, berikut ini beberapa rukun dan syarat agar

hiwalah dapat dilaksanakan dengan baik diantaraannya.29

a. Rukun hiwalah

28Sayyidsabiq,Fikih Sunnah 13 (Bandung : PT Al Ma’rif, Cet 1, 1987), h.42.

1) Para pihak yang melakukan akad al-hiwalah antara lain mual,

muhil, dan muhal’alaih. Syarat- syarat pihak yang melakukan akad

antara lain :

a) Cakap dalam melakukan hukum, baligh dan berakal. Dengan

demikian, al-hiwalah tidak sah bila dilaksanakan oleh anak

kecil/ orang gila.

b) Kerelaan masing-masing yang terlibat dalam akad al-hawalah

c) Persetujuan adanya pengalihan hutang dari pihak kedua yaitu

muhil kepada muhal’alaih untuk membayar utangnya kepada

muhal

2) Adanya utang muhil kepada muhal. Utang piutang tersebut telah

ada sebelum akad al-haawalah dilaksanakan.

3) Adanya utang muhal’alaih kepada muhil. Utang piutang ini juga

sudah terjadi sebelum akad al-hiwalah dilaksanakan. Jumlah utang

muhil kepada muhal dan utang muhal’alaih kepada muhil

jumlahnya tidak harus sama.

4) Sighat (ijab Kabul). Ijab Kabul ini harus dinyatakan secara tertulis.

b. Syarat-Syarat Hiwalah

Syarat hiwalah ini berkaitan dengan Muhil, Muhal, Muhal Alaih dan

Muhal Bih (hutang yang dipindahkan).

1) Syarat Muhil (Pemindah Hutang)

a) Berkemampuan untuk melakukan akad (kontrak). Hal ini

hanya dapat dimiliki jika ia berakal dan baligh. Hiwalah

tidak sah dilakukan oleh orang gila dan kanak-kanak karena

tidak mampu atau belum dapat dipandang sebagai orang

yang bertanggung secara hukum.

b) Kerelaan Muhil. Ini disebabkan karena hiwalah

mengandungi pengertian pelupusan hak milik sehingga

tidak sah jika ia dipaksakan. Ibn Kamal berkata dalam al

Idah bahawa syarat kerelaan pemindah hutang diperlukan

ketika berlaku tuntutan.30

Mayoritas ulama Hanafiah, Malikiah dan Syafi’iah

berpendapat bahwa kerelaan muhal (orang yang menerima

pindahan) adalah hal yang wajib dalam hiwalah karena

hutang yang dipindahkan adalah haknya, maka tidak dapat

dipindahkan dari tanggungan satu orang kepada yang

lainnya tanpa kerelaannya. Demikian ini karena

penyelesaian tanggungan itu berbeda-beda, bisa mudah,

sulit, cepat dan tertunda-tunda. Hanabilah berpendapat

bahwa jika muhal ‘alaih (orang yang berhutang kepada

muhil) itu mampu membayar tanpa menunda-nunda dan

tidak membangkang, muhal (orang yang menerima

pindahan) wajib menerima pemindahan itu dan tidak

30 Nizaruddin,”Hiwalah Dan Aplikasi Dalam Lembaga Keuangan Syariah”,

diisyaratkan adanya kerelaan darinya. Mereka mendasarkan

hal ini kepada hadist yang telah disebutkan di atas.

Alasan mayoritas ulama mengenai tidak adanya

kewajibanmuhal (orang yang menerima pindahan) untuk

menerima hiwalah adalah karena muhal ‘alaih kondisinya

berbeda-beda ada yang mudah membayar dan ada yang

menundanunda pembayaran. Dengan demikian, jika muhal

‘alaih mudah dan cepat membayar hutangnya, dapat

dikatakan bahwa muhal wajib menerima hiwalah. Namun

jika muhal ‘alaih termasuk orang yang sulit dan suka

menunda-nunda memayar hutangnya, semua ulama

berpendapat muhal tidak wajib menerima hiwalah.31

Persyaratan yang berkaitan dengan Muhil, ia disyaratkan

harus, pertama, berkemampuan untuk melakukan akad

(kontrak). Hal ini hanya dapat dimiliki jika ia berakal dan

baligh. Hawalah tidak sah dilakukan oleh orang gila dan

anak kecil karena tidak bisa atau belum dapat dipandang

sebagai orang yang bertanggung secara hukum. Kedua,

kerelaan Muhil. Ini disebabkan karena hawalah

mengandung pengertian kepemilikan sehingga tidak sah

jika ia dipaksakan. Di samping itu persyaratan ini

diwajibkan para fukoha terutama untuk meredam rasa

kekecewaan atau ketersinggungan yang mungkin dirasakan

oleh Muhil ketika diadakan akad hawalah.

2. Pembagian Akad hiwalah

Ditinjau dari segi obyek akad, mazhab hanafi membagi dua bentuk

hiwalah, yaitu:32

a. Hiwalah Haq ( pemindahan hak ), yaitu apabila yang dipindahkan

merupakan hak menurutt utang.

b. Hiwalah dain ( pemindahan utang ), yaitu jika dipindahkan itu

kewajiban untuk membayar utang.

Ditinjau dari sisi lain hiwalah dibagi menjadi dua, yaitu :

a. Pemindahan sebagai ganti dari pembayaran utang pihak kedua,

yang disebut hiwalah muqayyadah (pemindahan bersyarat)

b. Pemindahan utang yang tidak ditegaskan sebagai ganti dari

pembayaran utang pihak pertama kepada pihak kedua yang disebut

hiwalah mutlaqah (pemindahan mutlak).

D. Tujuan, manfaat dan tata cara pelaksanaan akad Hiwalah

1. Tujuan dan manfaat

Tujuan hiwalah adalah untuk membantu supplier

mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank

mendapat ganti biaya atas jasa pemindahan piutang. Untuk

mengantisipasi risiko kerugian yang akan timbul, bank perlu

32Mardani, Fiqih Ekonomi Syriah Fiqih Muamalah (Jakarta : Kencana Prenada Media

melakukan penelitian atas kemampuan pihak yang berhutang dan

kebenaran transaksi antara yang memindahkan piutang dengan yang

berhutang. 33 Seperti yang diuraikan diatas akad hiwalah dapat

memberikan banyak sekali manfaat dan keuntungan, diantaranya:

a. Memungkinkan penyelesaian utang dan piutang dengan cepat

dan simultan

b. Tersedianya talangan dana untuk hibah bagi yang

membutuhkan

c. Dapat menjadi salah satu fee-based incomel sumber pendapatan

non pembiayaan bagi bank syariah.

d. Bagi pihak nasabah selaku klien dari bank akan mendapatkan

instancash sehingga dapat meningkatkan cash flow perusahaan.

2. Tata cara pelaksanaan

Hiwalah merupakan pengalihan hutang orang yang berhutang

kepada orang lain yang wajib menanggungnya, atau dalam istilah

bahasa arab adalah pemindahan beban hutang dari muhil ( orang yang

berhutang ) menjadi tanggungan muhal’alaih ( orang yang

berkewajiban membayar hutang).

Kontrak hiwalah dalam perbankan biasanya diterapkan pada

hal-hal berikut ini:34

a. Factoring/anjak piutang, dimana nasabah yang memiliki piutang

kepada pihak ketiga memindahkan piutang itu kepada bank. Bank

lalu membayar piutang tersebut dan bank menagihnya dari pihak

ketiga tersebut,

b. Post-dated check, diman bank bertindak sebagai juru tagih tanpa

membayarkan dulu piutang tersebut,

c. Bill discounting, secara prinsip, billdiscounting serupa dengan

hiwalah,hanya saja, dalam billdiscounting, nasabah harus

membayar fee, sedangkan pembahasan fee tisak didapati dalam

kontrak hiwalah.

Keterangan:

a. Supplier menyuplai barang / memberikan hutang kepada nasabah.

Setelah jangka waktu penagihan, supplier menagih nasabah untuk

membayar hutang. Nasabah tidak sanggup membayar hutangnya,

kemudaian nasabah meminta bantuan kepada bank untuk membayarkan

hutangnya ke supplier. Atas persetujuan bersama antara supplier,

nasabah, dan bank. Bank mambayarkan hutangnnya nasabah ke supplier.

b. Supplier menagih hutangnya nasabah ke bank.

c. Bank membayarkan hutangnya nasabah ke supplier. (disinilah terjadi

akad hiwalah

d. Setelah membayarkan hutangnya nasabah ke supplier, bank menagih

hutang ke nasabah

E. Berahirnya akad hiwalah dan beban muhil setelah akad hiwalah.

1. Berahirnya akad hiwalah

Akad hiwalah akan berakhir oleh hal-hal berikut ini :35

a. Karena dibatalkan atau fasakh. Ini terjadi jika akad hiwalah belum

dilaksanakan sampai tahapan akhir lalu difasakh. Dalam keadaan

ini hak penagihan dari Muhal akan kembali lagi kepada Muhil.

b. Hilangnya hak Muhal Alaih karena meninggal dunia atau bangkrut

atau ia mengingkari adanya akad hiwalah sementara Muhal tidak

dapat menghadirkan bukti atau saksi.

c. Jika Muhal alaih telah melaksanakan kewajibannya kepada Muhal.

Ini berarti akad hiwalah benar-benar telah dipenuhi oleh semua

pihak.

d. Meninggalnya Muhal sementara Muhal alaih mewarisi harta

hiwalah karena pewarisan merupakah salah satu sebab

kepemilikan. Jika akad ini hiwalah muqoyyadah, maka berakhirlah

sudah akad hiwalah itu menurut madzhab Hanafi.

e. Jika Muhal menghibahkan atau menyedekahkan harta hiwalah

kepada Muhal Alaih dan ia menerima hibah tersebut.

f. Jika Muhal menghapusbukukan kewajiban membayar hutang

kepada Muhal Alaih.

35Sunarto Zulkifli, Panduan Praktis Perbankan Syari’ah, ( Jakarta : Zikrul Hakim),h .

2. Beban Muhil Setelah Akad Hiwalah

Apabila hiwalah berjalan sah, dengan sendirinya tanggung

jawab muhil gugur. Andaikata muhal ‘alaih mengalami kebangkrutan

atau membantah hiwalah atau meninggal dunia, maka muhal tidak boleh

kemali lagi kepada muhil, hal ini adalah pendapat ulama jumhur.36

Menurut madzhab Maliki, bila muhil telah menipu muhal,

ternyata muhal ‘alaih orang fakir yang tidak memiliki sesuatu apapun

untuk membayar, maka muhal boleh kembali lagi kepada muhil.

Menurut imam Malik, orang yang menghiwalahkan hutang kepada orang

lain, kemudian muhal ‘alaih mengalami kebangkrutan atau meninggal

dunia dan ia belum membayar kewajiban, maka muhal tidak boleh

kembali kepada muhil.37

Abu Hanifah, Syarih dan Ustman berpendapat bahwa dalam

keadaan muhal ‘alaih mengalami kebangkrutan atau meninggal dunia,

maka orang yang menghutangkan (muhal) kembali lagi kepada muhil

untuk menagihnya.

a. Syarat Muhal (Pemiutang Asal)

Ia terdiri dari tiga syarat :

1) Ia harus memiliki kemampuan untuk melaksanakan kontrak.

Ini sama dengan syarat yang harus dipenuhi oleh Muhil.

36 Sayyidsabiq, Fikih Sunnah 13, h. 42.

2) Kerelaan dari Muhal karena tidak sah jika hal itu

dipaksakan.

3) Penerimaan penawaran hendaklah berlaku dalam majlis

aqad. Ini adalah syarat beraqad.38

Mayoritas ulama Malikiah, Syafi’iah dan Hanabilah

berpendapat bahwa tidak ada syarat kerelaan muhal ‘alaih, ini

berdasarkan hadist yang artinya: jika salah seorang diantara kamu

sekalian dipindahkan hutangnya kepada orang kaya, ikutilah

(terimalah). (HR.Bukhari dan Muslim). Di samping itu, hak ada

pada muhil dan ia boleh menerimanya sendiri atau mewakilkan

kepada orang lain. Hanafiah berpendapat bahwa diisyaratkan

adanya kerelaan muhal ‘alaih karena setiap orang mempunyai

sikap yang berbeda dalam menyelesaikan urusan hutang

piutangnya, maka ia tidak wajib dengan sesuatu yang bukan

menjadi kewajibannya. Pendapat yang rajih (valid) adalah tidak

disyaratkan adanya kerelaan muhal ‘alaih. Dan muhal ‘alaih akan

membayar hutangnya dengan jumlah yang sama kepada siapa saja

dari keduanya.

b. Syarat Muhal Alaih (Penerima Pindah Hutang)

1) Sama dengan syarat pertama bagi Muhil dan Muhal iaitu

berakal dan baligh.

2) Kerelaan. Kalau ada unsur-unsur paksaan dala penerimaan

pindah hutang, aqadnya tidak sah Ulama Maliki tidak

mensyaratkan kerelaan bagi penerima hiwalah.

3) Penerimaan hendaklah dibuat dalam majlis aqad. Menurut

Abu Hanifah da Muhammad, syarat ketiga ini adalah syarat

beraqad.39 Persyaratan yang berkaitan dengan Muhal Alaih.

Pertama, sama dengan syarat pertama bagi Muhil dan

Muhal yaitu berakal dan balig. Kedua, kerelaan dari hatinya

karena tidak boleh dipaksakan. Ketiga, ia menerima akad

hawalah dalam majlis atau di luar majlis.

c. Syarat Muhal Bih (Hutang).

Para ulama sekata bahawa hutang yang dipindahkan memenuhi dua

syarat:

1) Ia hendaklah hutang yang berlaku pada pemiutang da

pemindah hutang. Sekiranya ia bukan hutang, kedudukan

aqadnya menjadi perwakilan. Implikasinya, hiwalah dalam

bentuk baran yang ada tidak sah, karena ia tidak sabit dalam

tanggungan.

2) Hutang tersebut hendaklah berbentuk hutang lazim. Hutang

yang tidak lazim tidak sah dipindahkan, seperti bayaran

ganjaran yang mesti dibayar oleh hamba makatab (hamba

yang dibenarkan menebus diri dengan bayaran), karena

39Wahbah Zulaihi, Al-Fiqh Al Islamy Wa Addillatuh, Juz 5, Dar Al-Fikr, Damasku., h.

hutangnya tidak boleh dianggap sebagai hutang lazim.

Ringkasnya, setiap hutang yang tidk sah untuk tujuan

jaminan, ia tidak sah juga untuk dipindah-pindahkan.40

Persyaratan yang berkaitan dengan Muhal Bih. Pertama, ia

harus berupa hutang dan hutang itu merupakan tanggungan

dari Muhil kepada Muhal. Kedua, hutang tersebut harus

berbentuk hutang lazim artinya bahwa hutang tersebut

hanya bisa dihapuskan dengan pelunasan atau penghapusan.

F. Pembiayaan pendidikan dengan akad hiwalah

Factor biaya memegang peranan yang sangat penting dalam

pembangunan pendidikan. Melihat sangat pentingnya peranan biaya

pendidikan dalam rangka meningkatkan mutu pendidikan di satu sisi,

sedangkan di sisi yang lain masih banyak orang yang belum mengenal dan

memahami kompleksitas biaya pendidikan.41 Melihat sangat pentingnya

peranan biaya pendidikan dalam rangka meningkatkan mutu pendidikan di

satu sisi, sedangkan di sisi yang lain masih banyaknya orang yang belum

mengenal dan memahami kompleksitas biaya pendidikan.

Biaya dalam pendidikan meliputi biaya langsung dan tidak langsung,

biaya langsung terdiri dari biaya-biaya yang dikeluarkan untuk keperluan

pelaksanaan pengajaran dan kegiatan-kegiatan belajar siswa berupa pembelian

alat-alat pembelajaran, sarana belajar, biaya trasportasi, gaji guru, baik yang

40Ibid, h. 148.

41 I Nyoman Natajaya,”Factor Biaya Sebagai Masukan Dalam Meningkatkan Mutu

dikeluarkan oleh pemerintah, orang tua maupun sendiri. Sedangan biaya tidak

langsung berupa keuntungan yang hilang dalam bentuk biaya kesempatan

yang hilang yang dikorbankan oleh siswa selsma belajar. Anggaran biaya

pendidikan terdiri dari dua sisi yang berkaitan satu sama lain, yaitu sisi

anggran penerimaan dan anggaran pengeluaran untuk mencapai tujuan

pendidikan. Anggaran penerimaan adalah pendapatan yang diperoleh setiap

tahun oleh sekolah dari berbagai sumber resmi dan diterima secara teratur.

Sedangkan anggaran dasar pengeluaran adalah jumlah uang yang dibelanjakan

setiap tahun untuk kepentingan sekolah.42

Masalah pendidikan adalah suatu gejala universal yang melanda

setiap Negara, baik Negara maju maupun Negara berkembang. Pada sisi lain

mutu pendidikan sebagai upaya dalam menghasilkan sumber daya manusia

yang berkualitas meruoakan tuntutan yang harus seiring dengan laju

pembangunan bangsa. Disamping itu, kebijakan UUSPN No. 2 1989 tentang

penyelenggaraan pendidikan yang diatur melalui sistem pendidikan nasional,

yang secara nyata melibatkan berbagai kompnen pendidikan seperti :

penyediaan sarana dan pra-sarana baik fisik maupun non-fisik, samapi saat ini

juga masih merupakan masalah yang memerlukan cara pengaturan yang

efektif dan efesiensi agar pelaksanaan sistem pendidikan nasional dapat

berjalan sesuai dengan tujuan yang ditargetkan.43 Semua permasalahan dalam

penyelenggaraan pendidikan tersebut, jika ditelaah secara mendalam akhirnya

akan mengarah pada satu bagian yang mndasar, yaitu penyediaan dana atau

42 www.fifianggrn/2015/tentang-biaya-pendidikan.

43Lantip Diat Prasojo,”Financial Resources Sebagai Factor Penentu Dalam

anggaran pendidikan yang umumnnya diperlukan dalam jumlah nominal yang

cukup besar.44

Mengacu pada konsep efektivitas dan efesiensi, tentunya secara

operasional pengalokasian biaya pendidikan memerlukan perhatian tersendiri

karena sektor pendidikan merupakan sector pelayanan public yang tidak

mudah disejajarkan dengan bentuk perusahaan pada kepentingan politik yang

menyentuh berbagai lapisan masyarakat. Besarnya anggaran biaya pendidikan

dan makin berkembangnya tuntutan kebutuhan masyarakat terhadap sector

pendidikan adalah konsekuensi politis dimana profesiobalisme pengelolaan

pendidikan yang dilakukan oleh pemerintah semakin diperlukan dalam upaya

peningkatan mutu pendidikan, yang pada operasionalnya memiliki perbedaan

pengertian untuk setiap periode/tahap pembangunan.45

Biaya pendidikan di tentukan oleh berbagai faktor, anatara lain :

besar kecilnya sebuah institusi pendidikan, jumlah siswa, tingkat gaji guru

atau dosen yang disebabkan oleh bidang keahlian atau tingkat pendidikan,

ratio siswa perbandingan guru/ dosen, kualifikasi guru, tingkat pertumbuhan

penduduk (hhususnya dinegara berkembang), perubahan kebijakan dari

penggajian/ pendapatan. Sistem biaya pendidikan merupakan proses diaman

pendapatan dari sumber daya tersedia digunakan untuk memformulasikan dan

mengoprasionalkan sekolah. Sitem biaya pendidikan sangat berfarisasi

44 Nanang Fattah,”pembiayaan pendidikan landasan teoridan studi empiris”,pendidikan dasar,Nomor 9 april 2008

45Nanang Fattah,”pembiayaan pendidikan landasan teoridan studi empiris”,pendidikan

tergantung dari kondisi masing-masing Negara seperti kondisi geografis,

tingkat pendidikan, kondisi politik pendidikan, hokum pendidikan, ekonomi

pendidikan, program pembiayaan pemerintah dan administrasi sekolah.46

Menurut Levin (1987 ) pembiayaan sekolah adalah proses dimana

pendapatan dan sumberdaya tersedia digunakan untuk memformulasikan dan

mengoperasionalkan sekolah di berbagai wilayah geografis dan tingkat

pendidikan yang berbeda-beda. Pembiayaan sekolah ini berkaitan dengan

bidang politik pendidikan dan program pembiayaan pemerintah serta

administrasi sekolah. 47

Hiwalah disebut akad pemberian jasa talangan dalam waktu tertentu

melalui pembayaran ujroh / upah. Maksud “manfaat” adalah berguna, yaitu

talangan yang mempunyai banyak manfaat dan selama menggunakannya

sesuai keperluan misal untuk talangan untuk dana pendidikan anak sekolah,

biaya pernikahan, dan pembayaran hutang dan biaya perjalanan.

Pembiayaan pendidikan dengan akad hiwalah adalah suatu

permasalahan yang dalam pedidikan tersebut membutuhkan dana hiwalah atau

talangan yang dilakukan untuk memenuhi kebutuhan pendidikan agar

telaksananya sistem pendidikan dapat berjalan sesuai dengan tujuan yang

ditargetkan. yang mana secara operasional pengalokasian biaya pendidikan

memerlukan perhatian tersendiri sehingga akad hiwalah yang ada untuk

46Ibid.,

keperluan pendidikan agar segera terpenuhi karena dana hiwalah/talangan

tersebut sangat bermanfaat bagi aktivitas pendidikan yang ada.48

BAB III

PEMBAHASAN

A. Gambaran Umum PT. BPRS Bank Aman Syariah Sekampung

1. Sejarah BerdirinyaPT. BPRS BankAman Syariah Sekampung

PT. BPRS Aman Syariah Lampung Timur didirikan

berdasarkan Rapat Calon Pemegang Saham pada tanggal 17 Maret 2012

oleh 17 orang calon pemegang saham PT BPRS Aman Syariah Lampung

Timur. Mendapatkan badan hukum PT berdasarkan Akta Pendirian PT

BPRS Aman Syariah Lampung Timur No. 15tanggal 11 Februari 2014

oleh Notaris Abadi Riyantini, Sarjana Hukum dan pengesahan Badan

Hukum PT dari Kementerian Hukum dan Hak Azasi Manusia Nomor :

AHU-10.01982.PENDIRIAN-PT.2014 tanggal 13 Februari 2014 serta

Surat Otoritas Jasa Keuangan Nomor : S-2/PB.1/2014 tentang Pemberian

Izin Prinsip Pendirian PT. BPRS Aman Syariah pada tanggal 28 Januari

2014 dan Mulai beroperasi pada tanggal 30 Desember 2014 berdasarkan

Surat Otoritas Jasa Keuangan Nomor: S-237/PB.131/2014 tentang

Pemberian Izin Usaha pada tanggal 30 Desember 2014. Dalam

operasioanalnya PT.BPRS Aman Syariah Lampung Timur dikelola oleh

Direksi dan jajaran karyawan, diawasi oleh Dewan Komisaris serta

Dewan Pengawas Syariah (DPS).49

PT. BPRS Bank Aman SyariahAman Syariah merupakan badan

usaha yang berbentuk Perseroan Terbatas (PT) dan BPRS merupakan

49Wawancara Dengan Bapak Sugiyanto, Direktur Pada PT. BPRS Bank Aman Syariah 09

singakatan dari PT. BPRS Bank Aman Syariah Pembiayaan Rakyat

Syariah sedangkan Aman Syariah merupakan nama dari badan usaha

tersebut. PT. BPRS Aman Syariah merupakan badan usaha dalam bidang

perPT.BPRS Bank Aman Syariah syariah yaitu mengenai pembiayaan

dan simpanan dengan prinsip syariah.50

Pengungkapan kebijakan yang mencakup honor and salary/gaji

bagi komisaris, direksi dan dewan pengawas syariah termasuk bonusdan

fasilitas lainnya. Kebijakan yang mencakup Honorarium bagi Dewan

Komisaris, DPS, Gaji dan Tunjangan Direksi PT.BPRS Aman Syariah

Lampung Timur diatur oleh SK Dewan Komisaris yang diberi

kewenangan oleh RUPS sesuai UU No. 40 Tahun 2007.51

Perkembangan dan target pasar Untuk pembiayaan sektor riil,

sektor pasar dan sektor pegawai Negeri Sipil tetap dilakukan dengan

pelayanan sampai ke pintu. Pelayanan dengan sistem jemput bola atas

permintaan nasabah melalui telepon baik penyetoran maupun penarikan

tabungan sehingga nasabah dapat dilayani secara paripurna.

2. Visi dan MisiPT. BPRS Bank Aman Syariah Sekampung

a. Visi

Visi PT. BPRS Aman Syariah Lampung Timur yaitu

meningkatkan kesejahteraan ekonomi masyarakat di wilayah

Lampung dan sekitarnya.

b. Misi

Pemberian pelayanan jasa Perbankan bagi pengusaha kecil di

pedesaan yang mudah, aman, Islami dengan prinsip PT. BPRS

Bank Aman Syariah yang sehat dan sesuai dengan peraturan yang

berlaku.

1) Membuka dan memperluas lapangan dan kesempatan kerja

bagi masyarakat.

2) Berpartisipasi dalam upaya memberantas para pelepas uang

(rentenir).

3) Terciptanya ukhuwah Islamiyah yang semakin berkualitas baik

antara nasabah dengan BPR Syariah sebagai pelaksana

amaliah, maupun di antara nasabah BPR Syariah.

4) Mendidik masyarakat untuk selalu memikirkan masa depan

dan tidak hanya menguntungkan kepada nasib, namun lebih

menekankan kepada usaha.

5) Mengupayakan terlaksananya syariah Islam dalam

bermuamalah khususnya di bidang transaksi perbankan.52

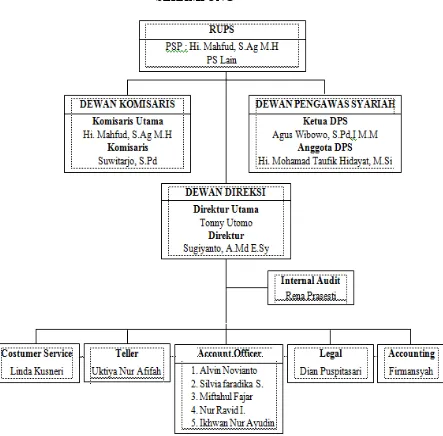

3. Struktur Organisasi PT. BPRS Aman Syariah Sekampung

STRUKTUR ORGANISASI PT. BPRS AMAN SYARIAH

SEKAMPUNG

Gambar 3.1 Struktur Organisasi PT. BPRS Aman Syariah Sekampung Lampung Timur Tahun 2016.53

Berdasarkan struktur organisasi tersebut dapat dijelaskan kegiatan

dari setiap bagian sebagai berikut.54

a. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah organisasi

perorangan terbatas yang memiliki kewenangan eksklusif yang tidak

diberikan kepada direksi dan dewan komisaris. Kewenangan RUPS

bentuk dan luasnya ditentukan dalam undang-undang oerorangan

terbatas dan anggaran dasar perorangan.

Perseroan merupakan bagian tertinggi dan memiliki hak

istimewa diantara bagian-bagian Perseroan lainnya.Rapat Umum

Pemegang Saham (RUPS) terdiri dari RUPS Tahunan dan RUPS Luar

biasa. Dimana untuk RUPS tahunan dilaksanakan tiap tahun dengan

agenda perihal pertanggung jawaban Direksi dan Komisaris Perseroan

dalam menjalankan tugas dan fungsinya selama 1 tahun, Program

kerja untuk tahun ke depan, penunjukan akuntan publik, dll. RUPS

Tahunan tersebut harus dilaksanakan maksimal 6 bulan setelah tahun

buku berakhir, yaitu selambat-lambatnya pada akhir bulan Juni tahun

berkutnya.

b. Dewan Pengawas Syariah

Dewan Pengawas syariah adalah badan yang ada di lembaga

keuangan syariah dan bertugas mengawasi pelaksanaan keputusan DNS

di lembaga keuangan syariah tersebut.Dewan Pengawas Syariah

54Wawancara Dengan Bapak Sugiyanto, Direktur Pada PT. BPRS Bank Aman Syariah 09

diangkat dan diberhentikan di Lembaga Keuangan Syariah melalui

RUPS setelah mendapat rekomendasi DSN.

Dewan Pengawas Syariah bertugas melakukan penilaian dan

pengawasan atas produk yang akan ditawarkan dalam rangka

menghimpun dan menyalurkan dari dan untuk masyarakat, agar berjalan

sesuai dengan syariah Islam yang dituangkan dalam bentuk keputusan

atau fatwa.

c. Dewan Komisaris

Dewan Komisaris adalah sebuat dewan yang bertugas untuk

melakukan pengawasan dan memberikan nasihat kepada direktur

Perorangan Terbatas (PT).

Dewan Komisaris bertugas dalam pengawasan intern PT.

BPRS Bank Aman Syariah dan memberikan arahan dalam pelaksanaan

tugas Direksi agar tetap mengikuti kebijakan perseroan dan ketentuan

yang berlaku.55

d. Dewan Direksi

Dewan Direksi adalah pimpinan perusahaan yang dipilih oleh

para pemegang saham untuk mewakili kepentingan mereka dalam

mengelola perusahaan.

Dewan Direksi terdiri dari Direktur Utama dan seorang atau

lebih sebagai Direktur, bertugas memimpin dan mengawasi kegiatan

PT. BPRS Bank Aman Syariah sehari-hari sesuai dengan kebijakan

umum yang telah disetujui Dewan Komisaris dalam RUPS.

e. Internal Audit

Internal Audit Adalah merupakan kegiatan pemeriksaan dan

pengujian suatu pernyataan, pelaksanaan dari kegiatan yang dilakukan

oleh pihak independen guna memberikan suatu pendapat.Pihak yang

melaksanakan auditing disebut dengan auditor.

Internal Audit merupakan unit Internal Audit yang bertugas

membantu Direktur dan Dewan Komisaris untuk melakukan

pengawasan atas kegiatan operasional Perseroan.Unit Audit Internal

memberikan pelayanan keyakinan dan konsultasi yang bersifat

indepeden dan obyektif, dengan tujuan untuk meningkatkan nilai dan

memperbaiki kegiatan operasional Perseroan.

f. Account Officer

Account Officeradalah aparat manajemen/petugas bank yang

ditugaskan membantu direksi dalam menangani tugas-tugas khusnya

yang menyangkut bidang marketing dan pembiayaan.

Bagian Account Officer sebagai bagian yang memasarkan

produk PT. BPRS Bank Aman Syariah untuk mencari nasabah yang

terdiri dari:56

56Wawancara Dengan Bapak Alvin Novianto,Account Officer Pada PT.BPRS Bank

1) Financing

Financing atau yang sering disebut dengan pembiayaan

konsumen adalah suatu pinjaman atau kredit yang diberikan oleh

suatu perusahaan kepada debitur untuk pembelian barang atau jasa

yang akan langsung dikonsumsi oleh konsumen, dan bukan untuk

tujuan produksi ataupun distribusi.

Bertugas memberikan pembiayaan kepada calon nasabah

yang melakukan pembiayaan sesuai dengan ketentuan dan syarat yang

ada pada PT. BPRS Bank Aman Syariah Lampung Timur.

2) Funding

Fundingadalah kegiatan menghimpun dana dari anggota atau

calon anggota yang berbentuk simpanan atau penyertaan modal guna

penguatan modal kedalam.

Bertugas sebagai pemasar produk penghimpun dana dan

investasi dana guna meningkatkan pendapatan PT. BPRS Bank Aman

Syariah, meningkatkan hubungan bisnis antar PT. BPRS Bank Aman

Syariah dengan nasabah sesuai dengan target yang ditetapkan,

memutahirkan dokumen dan nasabah pendanaan sesuai pengelolahan,

serta memprioritaskan untuk memberikan pelayanan khusus dalam

setiap interaksi dengan nasabah.57

g. Teller

Telleradalah petugas bank yang bertanggung jawab untuk

menerima simpanan, mencairkan cek, dan memberikan jasa pelayanan

perbankan lain kepada masyarakat.

Bagian Teller bertugas atas pelaksaan penerima setoran dan

pembayaran tunai atau pemindahbukuan nasabah, mengambil atau

menyetor dari atau ke Bank Indonesia atau ke tempat lain sesuai

penugasan dan mengamankan serta menyimpan uang tunai, surat-surat

berharga, dan membuat laporan sesuai dengan bilangannya.58

h. Customer service

Customer serviceadalah setiap kegiatan yang ditujukan untuk

memberikan kepuasan melalui pelayanan yang diberikan seseorang

kepada klien dalam menyelesaikan masalah dengan memuaskan,

pelayanan yang diberikan termasuk menerima keluhan atau masalah

yang sedang dihadapi.

Bagian Customer service bertugas memberikan penjelasan

kepada nasabah tentang produk, syarat dan tata caranya yang terdapat

pada PT. BPRS Bank Aman Syariah, melayani pembukaan rekening

giro dan tabungan, melayani permintaan nasabah untuk melakukan

pemblokiran atau penutupan rekening, cek atau bilyet giro dan melayani

keluhan nasabah serta memberikan solusi atas masalah yang berkaitan

dengan PT. BPRS Bank Aman Syariah.

58Wawancara Dengan Bapak Alvin Novianto,Account Officer Pada PT.BPRS Bank

i. Legal officer

Legal Officermempunyai peranan yang sangat penting dalam

sebuat perusahaan Legal Officerbertugas mengurus semua dokumen,

pirizinan, serta permasalhan hokum yang terjadi dalam perusahaan.

Tanpa dokumen perizinan, perusahaan tidak mungkin akan beroperasi.

Begitu pula jika terjadi permasalahan hokum, operasional perusahaan

tentu akan sangat terganggu.

Legal Officer bertugas mengatur, mengawasi dan

melaksanakan kegiatan administrasi, dan dokumentasi pemberian

pembiayaan serta melakukan kegiatan untuk mengamankan posisi PT.

BPRS Bank Aman Syariah dalam memberikan pembiayaan sesuai

dengan hukum yang berlaku.59

Aktivitas utama PT. BPRSAman Syariah Lampung Timur terdiri dari:

a. Penghimpunan Dana

Penghimpunan dana pihak yang telah dilakukan PT. BPRS

Bank Aman Syariah LampungTimur adalah60 :

1) Memamasarkan produk

Dana pihak ketiga berupa Tabungan Khusus Wadiah(TAKWA),

Tabungan talangan Haji, Tabungan Mudharabah dan Deposito

Mudharabah.

2) Segmen Pasar

59Ibid.,

a) Mendatangi perusahaan-perusahaan umum/swasta di lingkungan

kantor untuk menawarkan produk tabungan dan deposito.

b) Pendekatan persuasif dengan anggota keluarga terdekat baik

untuk karyawan, direksi maupun pengurus dalam penghimpunan

dana.

c) Meingkatkan standard saldo minimum tabungan beku untuk

nasabah pembiayaan.

3) Kualitas Pelayanan

Pelayanan yang dilakukan PT. BPRS BankAman Syariah Lampung

Timur dalam penghimpunan dana pihak ketiga yaitu dengan sistem

jemput bola, terutama nasabah pembiayaan dan nasabah Tabungan

Wadiah Ummat sehingga mereka merasakan layanan yang baik

dari PT. BPRS Bank Aman Syariah dan risiko kemacetan dalam

pembayaran dapat dihindarkan.

4) Kemitraan dengan Bank Umum Syariah Mandiri dan Bank

Muamalat Indonesia.

b. Penyaluran Dana

Penyaluran dana yang dilakukan per 31 Desember 2015 adalah

upaya-upaya yang telah dilakukan adalah sebagai berikut :61

1) Melakukan seleksi awal yaitu seleksi berkas pengajuan yang masuk

dengan melengkapi persyaratan yang belum sesuai.