KATA PENGANTAR

Puji dan syukur senantiasa penulis panjatkan kepada Tuhan Yang Maha Esa atas

segala berkat dan karunian-Nya lah sehingga penulis dapat menyelesaikan proposal

analisis kelayakan usaha agribisnis yang berjudul ”Analisis Kelayakan Usaha Sirup Buah

pembuatan proposal ini bertujuan untuk menganalisis kelayakan usaha sirup buah

semangka dari segi aspek non finansial yaitu, aspek pasar, aspek teknis, aspek

manajemen, aspek lingkungan dan sosial, serta aspek finansial. Penulis menyadari bahwa

masih ada kekurangan dalam penyusunan proposal ini. Harapan penulis, semoga proposal

ini dapat bermanfaat bagi siapa pun yang membacanya.

Indralaya, Desember 2014

DAFTAR ISI

2.4. Analisis Persaingan dan Peluang Usaha...12

2.5. Harga...12

2.6. Rantai Pemasaran...13

2.7. Kendala Pemasaran...14

III. ASPEK PRODUKSI...14

3.1. Lokasi Usaha...14

3.2. Skala Usaha dan Rencana Produksi...14

3.3. Proses Produksi...15

4.4. Balas Jasa Tenaga Kerja...17

V. ASPEK KEUANGAN...18

5.2. Komponen Biaya Investasi...19

5.3. Pembiayaan dan Rincian Kredit...20

5.4. Biaya Operasional...20

5.5. Proyeksi Rugi Laba...21

5.6. Arus Kas dan Kelayakan Usaha...21

5.7. Analisis Sensivitas...21

VI. PENUTUP...23

6.1. Aspek Sosial dan Ekonomi...23

KESIMPULAN ...24

1. Kesimpulan...24

DAFTAR PUSTAKA...25

LAMPIRAN...26

No. Halaman

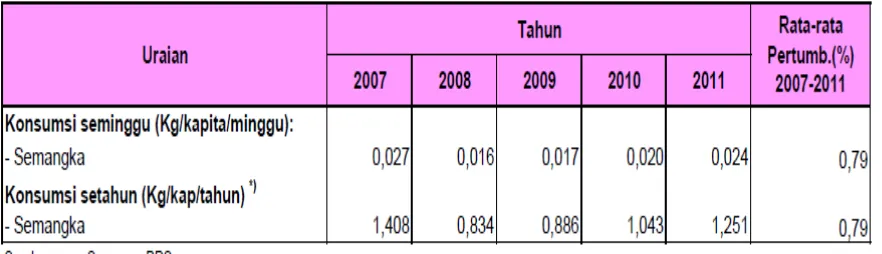

1.1. Konsumsi buah semangka rumah tangga 2007-2011...12

4.1. Kebutuhan tenaga kerja...16

4.2. Balas jasa tenaga kerja...17

5.1. Asumsi dan parameter untuk analisis keuangan...19

5.2. Komponen biaya investasi...19

5.3. Pembiayaan dan rincian kredit...20

5.4. Biaya operasional...21

5.5. Proyeksi rugi laba...21

5.6. Arus dan kelayakan usaha...22

5.7. Analisis sensivitas...22

I.PENDAHULUAN

1.1. Latar Belakang

Semangka bukanlah tanaman asli Indonesia, melainkan berasal dari Afrika yang

kemudian berkembang ke Mesir, Eropa, dan Asia termasuk Indonesia. Buah semangka

merupakan salah satu hasil hortikultura Indonesia yang produknya cukup banyak dan

secara luas disukai masyarakat. Di Indonesia semangka merupakan salah satu sumber

pendapatan petani di daerah-daerah yang beriklim kering. Produksinya pun mengalami

peningkatan sejak tanun 2007 hingga 2012 ( BPS, 2011). Buah semangka dapat diperoleh

sepanjang tahun dan pada bulan-bulan tertentu buahnya bisa melimpah. Apabila

penanganan pasca panen buah semangka tersebut kurang baik, maka buah semangka akan

cepat mengalami kerusakan. untuk menanggulangi masalah buah semangka yang mudah

rusak ini, maka dapat dilakukan pengolahan buah semangka menjadi berbagai macam

produk olahan.

Adapun pengolahan yang dapat dilakukan pada buah semangka antara lain bijinya

diolah menjadi kuaci sedangkan albedo (daging buah) semangka diolah menjadi sirup,

juice, atau sari buah karena ditinjau dari nilai gizinya cukup potensial. Sari buah

merupakan salah satu alternatif pemanfaatan buah semangka yang bisa diterima konsumen

karena proses pembuatanya yang mudah, penampakannya yang menarik, rasanya enak dan

manis. Hasil pengolahan yang berbentuk sari buah ini telah menjadi produk yang populer

mengingat masyarakat sekarang ini secara umum lebih memeilih produk yang praktis.

Oleh karena itu peluang usaha sirup buah atau sari buah semangka sangat terbuka dan

menjanjikan.

1.2. Rumusan Masalah

1. Bagaimana tingkat kelayakan pengembangan usaha pada sirup buah semangka pada

saat ini apabila ditinjau dari berbagai aspek non keuangan (yuridis, pasar, manajemen,

dan lingkungan) ?

2. Bagaimana tingkat kelayakan pengembangan usaha sirup buah semangka apabila

dilihat dari aspek keuangan ?

3. Bagaimana tingkat kepekan (sensivitas dalam persentase) pada sirup buah semangka,

terhadap kombinasi kenaikan bahan baku dan penentuan harga jual ke konsumen,

1.3. Tujuan dan Kegunaan

Tujuan

1. Menganalisis tingkat kelayakan pengembangan usaha sirup buah semangka pada

saat ini apabila ditinjau dari berbagai aspek non keuangan (yuridis, pasar,

manajemen, teknikal, dan lingkungan).

2. Menganalis tingkat kelayakan pengembangan usaha sirup buah semangka apabila

dilihat dari aspek keuangan.

3. Menganalisis tingkat kepekaan (sensitivitas) pada sirup buah semangka, apabila

terjadi perubahan bahan baku, kombinasi kenaikan bahan baku dan penentuan harga

jual ke konsumen, distributor, dan agen.

Kegunaan

1. Bagi perusahaan sebagai bahan masukan atau pertimbangan yang dapat digunakan

sebagai dasar membuat kebijakan mengenai pengembangan usaha selanjutnya.

2. Bagi pihak lain diharapkan dapat menjadi suatu sumbangan pemikiran dan

pengetahuan di bidang studi kelayakan usaha sirup buah semangka.

1.4. Metode Pengumpulan data

Wawancara

Pihak-pihak yang diwawancarai terutama adalah manajemen bagian produksi,

keuangan, pemasaran serta pihak lain yang berhubungan langsung dengan UKM ini, guna

memperoleh data primer ini akan diambil bentuk wawancara tidak terstruktur dengan

pertanyaan yang bersifat terbuka sehingga memberikan keleluasaan bagi responden untuk

memberi pandangan secara bebas dan memungkinkan peneliti untuk mengajukan

perntanyaan secara mendalam.

Observasi

Melihat secara langsung obyek yang akan diamati terutama terhadap

praktek-praktek yang dilakukan perusahaan.

Studi literatur dan kepustakaan

Bertujuan untuk dapat menganalisa secara teoritis terhadap masalah-masalah yang

berhubungan dengan penulisan dengan membaca skripsi, studi kepustakaan dilakukan

dengan membaca berbagai text book, jurnal jurnal pemasaran, artikel artikel yang relevan,

1.5.Metode Analisis Kelayakan

Net Present Value (NPV)

Net Present Value (NPV) didasarkan pada konsep mendiskonto seluruh aliran kas

nilai sekarang. Dengan mendiskonto semua aliran kas masuk dan keluar selama umur

proyek (investasi) ke nilai sekarang, kemudian menghitung angka neto maka akan

diketahui selisihnya dengan memakai dasar yang sama yaitu harga (pasar) pada saat ini.

Adapun aliran kas proyek / investasi yang akan dikaji meliputi keseluruhan yaitu biaya

pertama operasi, produksi, pemeliharaan, dan lain-lain pengeluaran.

Rumus :

melebihi tingkat bunga yang dipakai.

2. Jika NPV negatif, maka investasi tersebut rugi atau hasilnya (return) dibawah

tingkat bunga yang dipakai.

3. Jika NPV nol, maka hasil investasi (return) usaha akan sama dengan tingkat bunga

yang dipakai dalam analisis, atau dengan kata lain usaha tidak untung maupun rugi.

Profitability Index (PI)

Metode analisa PI sangat mirip dengan analisa NPV, karena keduanya

menggunakan komponen penghitungan nilai-nilai sekarang (present value). Perbedaannya

adalah bahwa satuan yang dipakai dalam NPV adalah nilai uang, sedangkan dalam PI

adalah indeks.

Indeks Profitabilitas = 𝑁𝑖𝑙𝑎𝑖 𝑠𝑒𝑘𝑎𝑟𝑎𝑛𝑔 𝑎𝑙𝑖𝑟𝑎𝑛 𝑘𝑎𝑠𝑚𝑎𝑠𝑢𝑘

1. Jika PI > 1, maka investasi dikatakan layak

2. Jika PI < 1, maka investasi dikatakantidak layak

3. Jika PI = 1 , maka investasi dikatakan BEP (Break Event Point)

Internal Rate of Return (IRR)

Internal rate of return (IRR) sering pula disebut discounted rate of return, yield

method atau marginal efficiency of capital. IRR suatu investasi adalah suatu tingkat

pengurangan atau potongan (discounted) hasil yang sudah dipotong pajak yang

menjadikan jumlah nilai sekarang pertahun atau per periode dari arus tunai sama dengan

jumlah investasi awal yang dianggap ongkos pelaksanaan proyek.

Rumus :

B/C-Gross = perbandingan manfaat terhadap biaya (benefit cost ratio)

(PV)B = nilai benefit sekarang

(PV)C = nilai sekarang biaya

Indikasi :

B/C-Gross > 1, usaha proyek diterima

B/C-Gross < 1, usaha proyek ditolak

B/C-Gross = 1, netral

B/C-Net = 𝑁𝑖𝑙𝑎𝑖 𝑠𝑒𝑘𝑎𝑟𝑎𝑛𝑔 𝑁𝑒𝑡𝐵𝑒𝑛𝑒𝑓𝑖𝑡 𝑃𝑜𝑠𝑖𝑡𝑖𝑓

𝑁𝑖𝑙𝑎𝑖 𝑠𝑒𝑘𝑎𝑟𝑎𝑛𝑔 𝑁𝑒𝑡𝐵𝑒𝑛𝑒𝑓𝑖𝑡 𝑁𝑒𝑔𝑎𝑡𝑖𝑓 =

𝑃𝑉 𝐵−𝐶𝑃𝑜𝑠𝑖𝑡𝑖𝑓 𝑃𝐶 𝐵−𝐶𝑁𝑒𝑔𝑎𝑡𝑖𝑓

Dimana :

B/C-Net = perbandingan benefit cost ratio

(PV)B-C Positif = nilai sekarang selisih antara penerimaan dan biaya yang bernilai

positif

(PV)B-C Negatif = nilai sekarang selisih antara penerimaan dan biaya yang bernilai

negatif

Indikasi

B/C-Net > 1, usulan proyek diterima

B/C-Net < 1, usulan proyek ditolak

B/C-Net = 1, netral

Sensivitas

Analisis sensitivitas dapat digunakan untuk menunjukkan bagian-bagian yang peka

memerlukan pengawasan yang lebih ketat untuk menjamin hasil yang diharapkan akan

lebih menguntungkan perekonomian. Membantu menemukan variabel (unsur) input atau

output yang sangat berpengaruh dalam proyek sehingga dapat menentukan hasil usaha dan

juga dapat membantu mengarahkan perhatian orang pada unsur input atau output yang

penting untuk memperbaiki perkiraan dan meperkecil bidang ketidakpastian. Teknik

analisis sensitivitas :

1. Lakukan identifikasi faktor-faktor perubahan (penurunan produksi, penurunan harga

output, dan kenaikan biaya atau harga input) yang mungkin atau dapat saja terjadi

pada bisnis tersebut.

2. Perubahan tersebut tentunya akan mempengaruhi berapa besar pengaruh pada aliran

II. ASPEK PASAR

2.1.Produk yang Dijual

Produk yang akan dijual ada yang dalam bentuk kemasan gelas dan botol, kemasan

botol terdiri dari dua bentuk ukuran. Untuk kemasan gelas dengan volume 250 ml,

kemasan botol I dengan volume 600 ml, dan kemasan botol II dengan volume 1200 ml.

2.2.Gambaran Umum Pasar

Bentuk Pasar

Bentuk pasar produsen untuk untuk sirup buah semangka adalah pasar persaingan

sempurna. Pasar konsumen yang dipilih adalah pasar penjualan melalui distributor, agen.

Segmentasi

Segmen konsumen yang ingin dicapai oleh usaha sirup buah semangka adalah

penduduk Kota Palembang pada khususnya dan warga Indonesia yang tersebar dalam

beberapa provinsi umumnya, kalangan menengah kebawah, dan harga yang ditawarkan

cukup bersaing dari produsen sirup buah lainnya.

2.3.Permintaan

Direktorat Jendral Hortikultura, Departemen Pertanian Republik Indonesia pada

tahun 2012, menargetkan bahwa masyarakat Indonesia dapat mengkonsumsi buah

sebanyak 95 kg per kapita per tahun. Angka tersebut menunjukkan pencapaian

peningkatan konsumsi buah-buahan yang cukup besar untuk dipenuhi. Karena itu,

kebutuhan akan buah pun semakin meningkat. Salah satu cara untukmengkonsumsi

buah-buahan adalah dengan mengkonsumsi produk olahan buah,seperti jus dan sirup buah.

Dewasa ini, minuman berupa sari buah mulai digemari pada kalangan tertentu.

Selain warnanya yang menggiurkan dan menggugah selera, rasanya menyegarkan dan

dapat menghilangkan dahaga. Dari segi gizi, konsistensi sari buah juga lebih

menguntungkan. Asupan buah dapat lebih tinggi karena sifatnya yang cair, sehingga

dengan sendirinya asupan zat-zat gizi dan substansi penting lainnya akan meningkat .Hal

ini juga didukung oleh perkembangan pola hidup masyarakat yang saat ini semakin

kompleks, dimana masyarakat menuntut tersedianya produk yang siap saji dan mudah

untuk dikonsumsi. Salah satunya adalah dengan pengembangan produk makanan ataupun

minuman yang praktis untuk dikonsumsi. Masyarakat dapat memenuhi kebutuhan

adanya produk olahan buah seperti, jus dan sirup buah. Peluang sirup buah semangka

dapat dilihat dari tingginya konsumsi buah semangka.

Tabel 2.1. Konsumsi buah semangka rumah tangga tahun 2007-2011.

2.4.Penawaran

Daya serap industri pengolahan hasil buah semangka dalam negeri cukup tinggi .

hal tersebut biasa kita lihat pada saat bulan- bulan tertentu seperti bulan ramadan, hari-hari

besar lainnya. Prospek kedepan cukup menjanjikan karena masih sedikit perusahaan yang

menngeluti bidang ini.

2.5.Analisis Persaingan dan Peluang usaha

Dengan semakin banyaknya bermunculan merek baru dalam usaha sirup buah, saat

ini dapat ditemukan lebih dari 8 item merek yang beredar di pasaran. Usaha sirup buah

semangka ini memiliki kelebihan tersendiri yang tidak dimiliki oleh produsen merek lain

karena produk yang ditawarkan lebih bervariasi, dengan kemasan gelas plastik 250 ml,

botol plastik 600 ml, dan botol plastik 1200 ml yang telah teruji mutunya. Diketahui

bahwa konsumen akan memilih produk yang unggul dari segi kemasan, kualitas, dan harga

yang dapat bersaing.

2.6.Harga

Harga yang akan ditetapkan dalam usaha sirup buah semangka untuk gelas plastik

250 ml adalah Rp 1.000,- untuk ukuran botol plastik 600 ml adalah Rp. 4.000,- untuk

ukuran 1200 ml adalah Rp. 8.000,-. Penentuan harga jual eceran tersebut, berdasarkan

pada biaya penggunaan bahan baku, upah tenaga kerja, dan keuntungan yang ingin

didapatkan. Strategi harga yang akan dilakukan pada usaha sirup buah semangka adalah

dengan tidak mengambil keuntungan yang besar dalam kegiatan usahanya sehingga

perputaran modal usaha berjalan lancar dan perusahaan diharapkan akan bisa melakukan

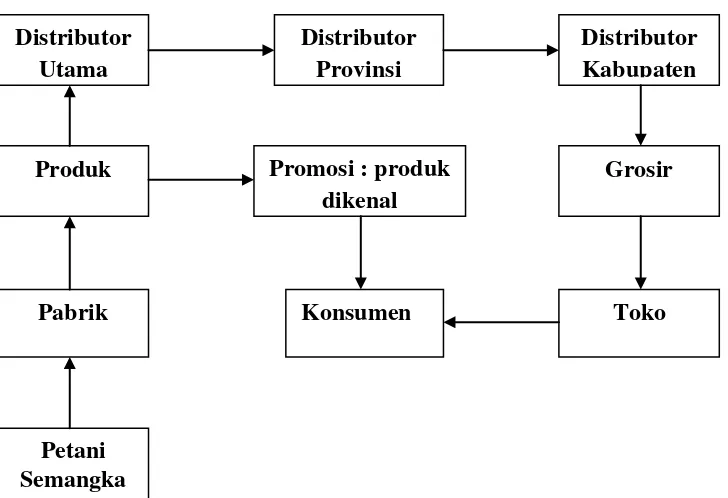

2.7.Saluran Pemasaran

Gambar : Rencana skema saluran pemasaran

2.8.Kendala Pemasaran

Kendala pemasaran yang dihadapi adalah pada saat pertama kali mengenalkan

produk kepada konsumen, karena untuk meyakinkan konsumen pada produk ini

membutuhkan waktu yang lama agar konsumen yakin bahwa produk ini yang terbaik buat

mereka. Ketatnya persaingan seperti kualitas, harga dan kuantitas pesaing juga sangat

mempengaruhi lancarnya pemasaran.

Grosir Distributor Kabupaten Distributor

Provinsi Distributor

Utama

Produk

Konsumen Promosi : produk

dikenal

Toko Pabrik

III. ASPEK PRODUKSI

3.1. Lokasi Usaha

Lokasi pabrik akan didirikan di kecamatan Gelumbang Kabupaten Muara Enim,

Sumatera Selatan. Lokasi pabrik akan ditempatkan 50 meter masuk kedalam dari jalan

Palembang-Prabumulih. Pertimbangan dipilihnya lokasi tersebut berkaitan dengan

ketersediaan bahan baku.

3.2. Skala Usaha dan Rencana Produksi

Usaha sirup buah semangka ini akan didirikan dengan skala industri bukan skala

rumah tangga dengan tingkat produktivitas 10.000 kemasan per hari. Kemasan produk

yang akan dihasilkan nantinya ada tiga jenis kemasan yaitu 250 ml, 600 ml, dan 1,2 liter.

Hal itu dilakukan agar konsumen bebas memilih produk ini dengan berbagai ukuran.

3.3.Proses Produksi

Sebelum proses penimbangan, buah semangka dikupas terlebih dahulu serta

bahan-bahan lain di siapkan terlebih dahulu. Penimbangan bertujuan untuk menimbang

bahan-bahan yang diperlukan untuk menghasilkan produk yang homogen. Kemudian gula

pasir dimasukan kedalam tong setelah dibuka dari karung gula. Bagian ini mempersiapkan

segala bahan dan perlengkapan proses produksi, mulai dari bahan yang ada digudang yaitu

gula pasir sampai bahan tersebut siap untuk diproses. Selain itu bagian ini juga

mempersiapkan mesin-mesin yaitu dengan cara memeriksa dan mencoba mesin agar dapat semangka

Pengupasan

penghancuran

Pemerasan

Gula pasir, air, perisa buah.

Pencampuran, pendidihan

Penyaringan

Pengemasan

berjalan dengan baik, juga mempersiapkan pada bahan pembantu lainnya yaitu diantaranya

pewarna makanan dan air kedalam panci penggodokan.

Selanjutnya semangka yang sudah dikupas dimasukan kedalam mesin pengaduk

yang sudah ada larutan gula tadi, kemudian masukan perisa buah dan juga bahan-bahan

pendukung lainnya. Selanjutnya proses penyaringan dilakukan melalui pipa-pipa kecil

yang kemudian mengalir ke botol pengemasan. Selanjutnya proses labeling atau pemberian

merek. Setelah itu proses pengecekan sesuai standar yang telah ditentukan dan setelah itu

kemudian proses pengepakan selanjutnya masuk kedalam gudang.

3.4.Bahan Baku Produksi

Bahan baku adalah bahan yang digunakan dalam membuat produk dimana bahan

tersebut secara menyeluruh tampak pada produk jadinya atau merupakan bagian terbesar

dari bentuk barang. Bahan baku yang digunakan pada proses produksi sirup buah

semangka adalah sebagai berikut: (a) air mineral; (b) gula pasir; (c) perisa buah; (d) buah

semangka; (e) pewarna makanan.

3.5.Tenaga Kerja

Tenaga kerja yang di butuhkan dalam kegiatan usaha sirup buah semangka ini

cukup banyak, tenaga kerja paling banyak pada proses produksi dimana pada proses ini

dibutuhkan tenaga kerja menentukan kuantitas produksi. Tenaga kerja yang direkrut yaitu

tenaga kerja terdidik dan jga tenaga kerja terlatih. Tenaga kerja terdidik ditempatkan pada

jabatan manajer dan bagian keuangan, tenaga kerja terlatih ditempatkan dibawah manajer.

IV. ASPEK MANAJEMEN

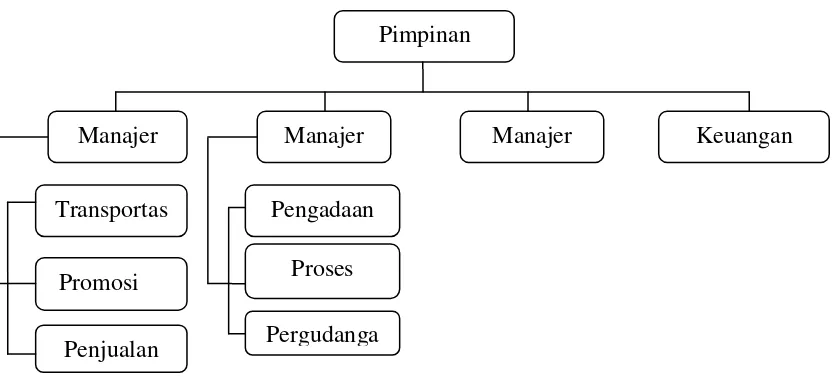

4.1. Struktur Organisasi

Bagan: struktur organisasi

4.2.Kebutuhan Tenaga Kerja

Tenaga kerja yang dibutuhkan dalam kegiatan usaha sirup buah semangka tidak

terlalu banyak karena menggunakan mesin pada proses produksinya, yaitu sebanyak 44

orang dengan perincian sebagai berikut:

Tabel 4.1. Kebutuhan tenaga kerja

Bagian Sub Bagian Jumlah

Bagian Pemasaran

Manajer Pemasaran 1 orang

- Transportasi 2 orang

- Promosi 4 orang

- Penjualan 4 orang

Bagian Produksi

Manajer Produksi 1 orang

- Pengadaan Bahan Baku 4 orang

- Proses Produksi 10 orang

- Pergudangan 2 orang

Bagian Keuangan Keuangan dan Pembukuan 1 orang

Bagian Personalia Pengawas Karyawan 1 orang

4.3.Kualitas Tenaga Kerja

Pada usaha sirup buah semangka di perlukan pekerja yang mengerti tentang proses

pembuatan sirup buah semangka dan juga bisa mengoperasikan mesin-mesin yang dipakai

dalam proses produksi. Pada tingkatan kepala bagian tenaga kerja yang dibutuhkan adalah

tenaga kerja terdidik, memilih tenaga kerja terdidik diharapkan dapat menganalisa masalah

dan dapat memecahkan masalah yang akan dihadapi. Sedangkan pada sub bagian tenaga

kerja yang dibutuhkan tenaga kerja terlatih, yaitu tenaga kerja yang pekerja keras, ulet,

punya keahlian di bidang tertentu. Sehingga dalam usaha sirup buah semangka dapat di

jalankan dengan baik. Tingkat pendidikan tenaga kerja yang hendak direkrut untuk

dipekerjakan yaitu: untuk lulusan strata 1 (S1) sebanyak 3 orang, lulusan SMA sederajat

sebanyak 12 orang, lulusan SMP dan SD sebanyak 16 orang.

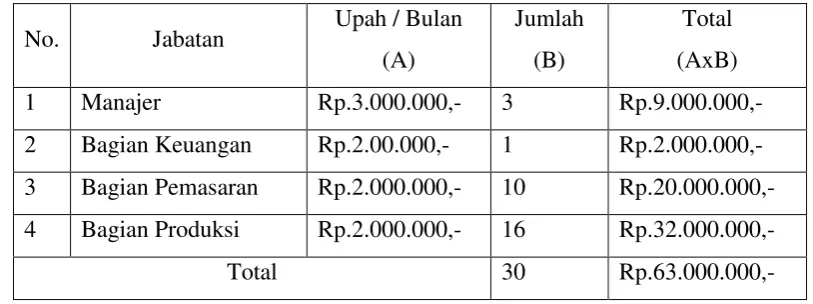

4.4.Balas Jasa Tenaga Kerja

Balas jasa atau upah yang diberikan kepada tenaga kerja ini berdasarkan peraturan

pemerintah tentang ketenaga-kerjaan dengan memperhatikan Upah Minimum Regional

(UMR) yang berlaku di daerah tersebut. Berikut perincian upah yang diberikan kepada

tenaga kerja :

Tabel 4.2. Balas jasa tenaga kerja

No. Jabatan Upah / Bulan

2 Bagian Keuangan Rp.2.00.000,- 1 Rp.2.000.000,-

3 Bagian Pemasaran Rp.2.000.000,- 10 Rp.20.000.000,-

4 Bagian Produksi Rp.2.000.000,- 16 Rp.32.000.000,-

V. ASPEK KEUANGAN

5.1. Asumsi yang digunakan

1. Usaha yang dilakukan adalah usaha dalam bentuk badan usaha CV . Dimana usaha sirup buah semangka ini membeli bahan baku dari petani dan pemasok untuk diolah

kemudian dijual ke konsumen. Umur proyek ditetapkan selama 5 tahun karena

dianggap telah dapat merepresentasikan kondisi usaha yang dijalankan.

2. Biaya investasi di asumsikan dikeluarkan pada tahun ke-0.

3. Modal investasi awal berasal dari dua sumber yaitu pinjaman bank ( 60%) dan modal pribadi (40%), dalam hal ini pembentukanusaha sirup buah semangka berupa lahan,

bangunan, dan peralatan yang dibutuhkan dalam menjalankan usaha.

4. Daftar nilai investasi awal (lahan, bangunan, dan peralatan produksi) adalah daftar harga sekarang (2014) berdasarkan data hasil wawancara .

5. Biaya reinvestasi alat produksi dikeluarkan untuk alat produksi yang memiliki umur teknis kurang dari 5 tahun.

6. Jangka waktu yang digunakan dalam perhitungan cash flow adalah pertahun.

7. Harga jual sirup buah semangka kemasan I ditetapkan Rp. 1.000,- , kemasan II ditetapkan Rp. 4.000,- , kemasan III ditetapkan Rp. 8.000,-

8. Perhitungan biaya bahan baku mengikuti harga yang diberlakukan oleh toko bahan pemasok (harga tahun 2014).

9. Harga seluruh input di asumsikan tetap (harga bahan baku tahun 2014) dan perubahan yang terjadi diperhitungkan dalam analisis sensitivitas.

10. Faktor-faktor yang akan diteliti dalam analisis sensitivitas adalah perubahan harga bahan baku, penurunan harga jual produk dan kombinasi perubahan harga bahan baku

serta harga jual produk. Perubahan harga bahan baku dan harga jual akan memberikan

dampak yang besar dalam perhitungan cash flow.

11. Kegiatan produksi di asumsikan tetap setiap bulannya berdasarkan siklus produksi flosh, dengan kapasitas produksi flosh yaitu 10.000 unit / hari.dengan perincian

kemasan I sebanyak 6.000 unit, kemasan II sebanyak 3.000 Unit, kemasan III

sebanyak 1.000 unit.

12. Biaya promosi hanya dikeluarkan pada tahun pertama.

14. Suku bunga yang dijadikan dasar dalam perhitungan analisis adalah suku bunga kredit dengan tingkat bunga sebesar 15 %.

15. Pajak penghasilan diasumsikan sebesar 10 %.

Berikut disajikan tabel asumsi dan parameter sebagai pedoman dan rujukan dalam

menganalisis kelayakan usaha sirup buah semangka.

Tabel 5.1. Asumsi dan Parameter untuk Analisis Keuangan

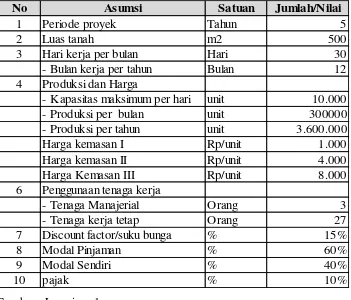

No Asumsi Satuan Jumlah/Nilai

1 Periode proyek Tahun 5 2 Luas tanah m2 500 3 Hari kerja per bulan Hari 30 - Bulan kerja per tahun Bulan 12 4 Produksi dan Harga

- Kapasitas maksimum per hari unit 10.000 - Produksi per bulan unit 300000 - Produksi per tahun unit 3.600.000 Harga kemasan I Rp/unit 1.000 Harga kemasan II Rp/unit 4.000 Harga Kemasan III Rp/unit 8.000 6 Penggunaan tenaga kerja

- Tenaga Manajerial Orang 3 - Tenaga kerja tetap Orang 27 7 Discount factor/suku bunga % 15% 8 Modal Pinjaman % 60% 9 Modal Sendiri % 40% 10 pajak % 10%

Sumber : Lampiran 1

5.2. Komponen Biaya Investasi

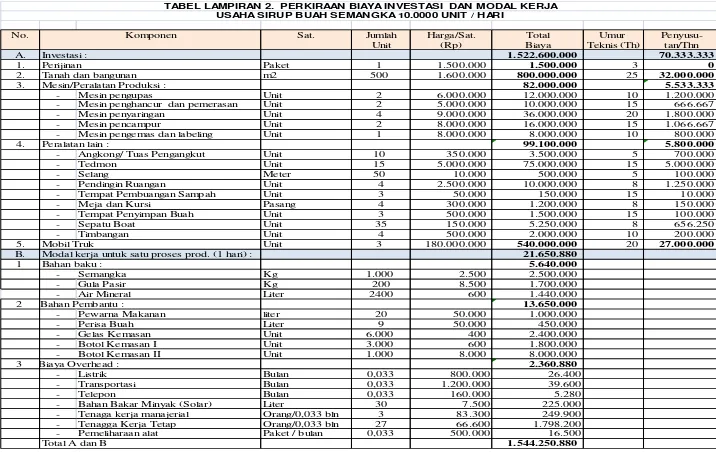

Tabel 5.2. Komponen Biaya Investasi usaha sirup buah semangka 10.000 unit/ hari

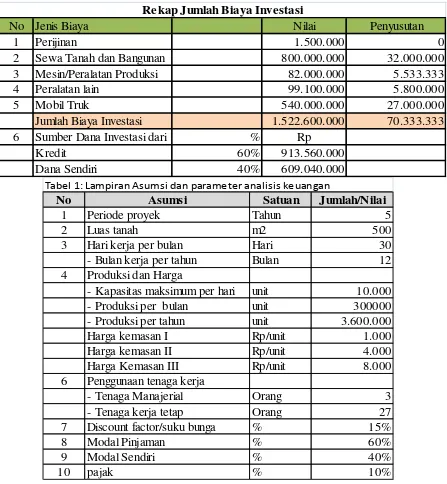

No Jenis Biaya Nilai Penyusutan 1 Perijinan 1.500.000 0 2 Sewa Tanah dan Bangunan 800.000.000 32.000.000 3 Mesin/Peralatan Produksi 82.000.000 5.533.333 4 Peralatan lain 99.100.000 5.800.000 5 Mobil Truk 540.000.000 27.000.000 Jumlah Biaya Investasi 1.522.600.000 70.333.333 6 Sumber Dana Investasi dari % Rp

Kredit 60% 913.560.000 Dana Sendiri 40% 609.040.000

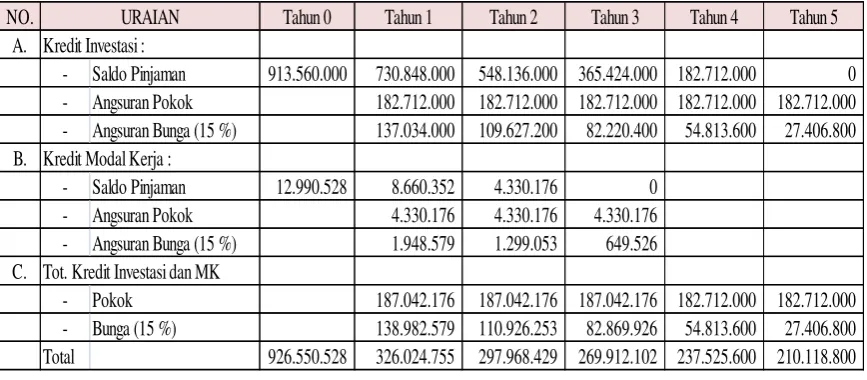

5.3. Pembiayaan dan Rincian Kredit

Tabel 5.3. pembiayaan dan rincian kredit

NO. Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

A. Kredit Investasi :

- Saldo Pinjaman 913.560.000 730.848.000 548.136.000 365.424.000 182.712.000 0

- Angsuran Pokok 182.712.000 182.712.000 182.712.000 182.712.000 182.712.000

- Angsuran Bunga (15 %) 137.034.000 109.627.200 82.220.400 54.813.600 27.406.800 B. Kredit Modal Kerja :

- Saldo Pinjaman 12.990.528 8.660.352 4.330.176 0

- Angsuran Pokok 4.330.176 4.330.176 4.330.176

- Angsuran Bunga (15 %) 1.948.579 1.299.053 649.526

C. Tot. Kredit Investasi dan MK

- Pokok 187.042.176 187.042.176 187.042.176 182.712.000 182.712.000

- Bunga (15 %) 138.982.579 110.926.253 82.869.926 54.813.600 27.406.800

Total 926.550.528 326.024.755 297.968.429 269.912.102 237.525.600 210.118.800

URAIAN

Sumber : Lampiran 4

5.4.Biaya Operasional

Tabel 5.4. Biaya Operasional

Jumlah Unit/ Harga / Total

Tahun Unit Biaya

1 Bahan Baku : 2.030.400.000

Semangka kg 360.000 2.500 900.000.000

Gula Pasir kg 72.000 8.500 612.000.000

Air Mineral liter 864.000 600 518.400.000

2 Bahan Pembantu : 0 4.914.000.000

Pewarna Makanan kg 7.200 50.000 360.000.000

Perisa Buah kg 3.240 50.000 162.000.000

Gelas Kemasan I (250 ml) unit 2.160.000 400 864.000.000 Botol Kemasan II (600 ml) unit 1.080.000 600 648.000.000 Botol Kemasan III (1200 ML) unit 360.000 8.000 2.880.000.000

3 Biaya Overhead : 0 849.916.800

Listrik bulan 12 800.000 9.504.000

Transportasi bulan 12 1.200.000 14.256.000

Telepon bulan 12 160.000 1.900.800

Bahan Bakar Minyak (Solar) liter 10.800 7.500 81.000.000 Tenaga Kerja Manajerial org/0,033 bln 1.080 83.300 89.964.000 Tenaga Kerja Tetap org/0,033 bln 9.720 66.600 647.352.000

Pemeliharaan Alat 12 500.000 5.940.000

Total : 1+2+3 7.794.316.800

No Komponen Satuan

5.5.Proyeksi Rugi Laba

Tabel 5.5. Proyeksi Rugi Laba

No

Uraian

Tahun 0

Tahun 1

Tahun 2

Tahun 3

Tahun 4

Tahun 5

1 Penjualan

9.490.000.000

9.490.000.000

9.490.000.000

9.490.000.000

9.490.000.000

2 Biaya Operasional

7.794.316.800

7.794.316.800

7.794.316.800

7.794.316.800

7.794.316.800

3 Laba Operasi

1.695.683.200

1.695.683.200

1.695.683.200

1.695.683.200

1.695.683.200

4 Bunga Bank

138.982.579

110.926.253

82.869.926

54.813.600

27.406.800

5 Pajak

155.670.062

158.475.695

161.281.327

164.086.960

166.827.640

Laba Operasi Bersih

1.401.030.559

1.426.281.252

1.451.531.946

1.476.782.640

1.501.448.760

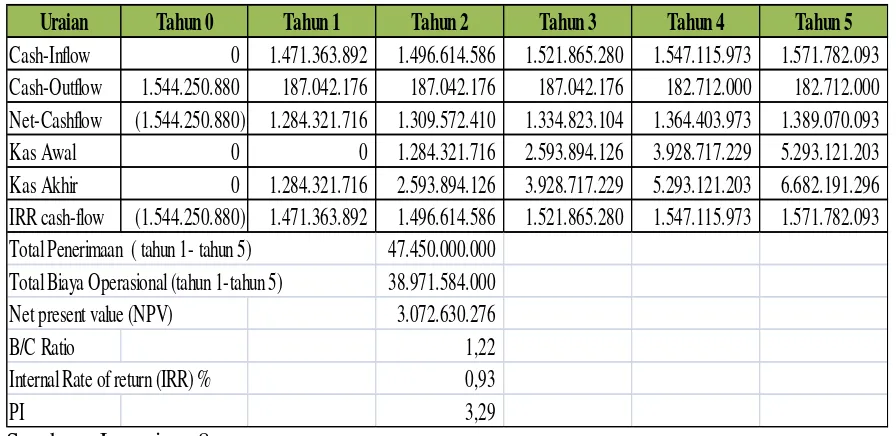

Sumber : 65.6.Arus Kas Dan Kelayakan Usaha

Tabel 5.6. arus dan kas kelayakan usaha

Uraian Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Cash-Inflow 0 1.471.363.892 1.496.614.586 1.521.865.280 1.547.115.973 1.571.782.093 Cash-Outflow 1.544.250.880 187.042.176 187.042.176 187.042.176 182.712.000 182.712.000 Net-Cashflow (1.544.250.880) 1.284.321.716 1.309.572.410 1.334.823.104 1.364.403.973 1.389.070.093 Kas Awal 0 0 1.284.321.716 2.593.894.126 3.928.717.229 5.293.121.203 Kas Akhir 0 1.284.321.716 2.593.894.126 3.928.717.229 5.293.121.203 6.682.191.296 IRR cash-flow (1.544.250.880) 1.471.363.892 1.496.614.586 1.521.865.280 1.547.115.973 1.571.782.093 Total Penerimaan ( tahun 1- tahun 5) 47.450.000.000

Total Biaya Operasional (tahun 1-tahun 5) 38.971.584.000 Net present value (NPV) 3.072.630.276

B/C Ratio 1,22

Internal Rate of return (IRR) % 0,93

PI 3,29

Sumber : Lampiran 8

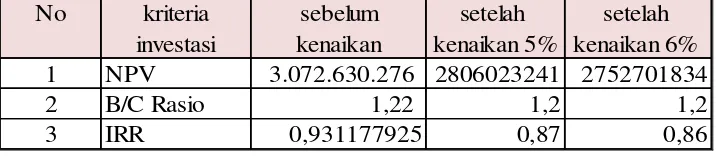

5.7.Analisis Sensivitas

Proyeksi penerimaan dan biaya didasarkan pada asumsi dan proyeksi yang

memiliki ketidakpastian. Untuk itu diperlukan analisis sensitivitas untuk menguji seberapa

jauh proyek yang dilaksanakan sensitif terhadap perubahan harga input maupun output,

kesalahan dalam pembangunan sarana fisik dan operasional ataupun kelemahan estimasi

Analisis sensitivitas yang dilakukan dengan menggunakan 2 skenario yaitu:

a. Skenario 1, Adanya kenaikan pada bahan baku dengan kenaikan sebesar 5 % dsn 6%

b. Skenario 2, Ada penurunan harga jual produk dengan penurunan sebesar 10% dan 11%.

Tabel 5.7.1. sensivitas terhadap kenaikan bahan baku

No kriteria sebelum setelah setelah investasi kenaikan kenaikan 5% kenaikan 6% 1 NPV 3.072.630.276 2806023241 2752701834 2 B/C Rasio 1,22 1,2 1,2 3 IRR 0,931177925 0,87 0,86

Sumber : Lampiran

Tabel 5.7.2. sensivitas terhadap penurunan harga penjualan

VI. ASPEK SOSIAL DAN EKONOMI

6.1. Aspek Sosial Ekonomi

a) Memberikan kesempatan kerja bagi masyarakat.

Kegiatan usaha yang dapat di kerjakan oleh tenaga kerja local tidak perlu di gantikan

oleh tenaga kerja asing.

b) Menggunakan sumber daya local.

Sumber daya lokalmisal nya bahan baku.komponen bahan baku produk local jika di

manfatkan (dengan catatan kualiatascukup layak sesuai standart) untuk proses

produksi.

c) Menghasilkan dan menghemat devisa penggunaan bahan baku yang di ambil dari

produk local berarti mengurangi penggunaan bahan impor.

d) Menumbuhkan industry lain Dengan adanya proses bisnis yang baru ,di harapkan

tumbuh industry lain baik yang sejenis atau industry pendukung lainnya. seperti

industry bahan baku maupun industry sebagai dampak positif adanya kegiatan

ekonomi di daerah tersebut.

e) Turut menyediakan kebutuhan konsumen dalam negri sesuai dengan kemampuan.

Sebagian sudah di jelaskan di atas bawah produk yang di hasilkan atas usaha tersebut

dapat memnuhi kebutuhan dalam negri sehingga jika mencukupi tidaklah perlu

KESIMPULAN

Kesimpulan

1. Hasil analisis kelayakan pada aspek pasar dan pemasaran, aspek teknik dan teknologi

dan aspek manajemen dan operasional menunjukkan bahwa usaha sirup buah

semangka layak untuk dilaksanakan.

2. Berdasarkan hasil analisis aspek finansial menunjukkan nilai NPV positif (Rp.

3.072.630.276 ,-), nilai IRR 0,93 / 93 % dimana nilai ini lebih besar dari nilai suku

bunga pinjaman yang digunkan (15 persen), B/C Rasio 1,22. Semua hasil perhitungan

DAFTAR PUSTAKA

Moore,C.2008. Kewirausahaan (Manajemen Usaha Kecil). Salemba Empat. Jakarta.

Muhamadjen,E. 2008. Analisis Kelayakan Usaha Kapsul Ekstrak Di Taman Sringganis

Bogor. Skripsi pada Depertemen Agribisnis, Fakultas Ekonomi dan Manajemen.

Insitut Pertanian Bogor, Bogor .

Porter,M.2009. Keunggulan Bersaing. PT.Gramedia Pustaka Utama. Jakarta.

Rangkuti,F.1997. Analisis SWOT Teknik Membedah Kasus Bisnis (Reorientasi Konsep

Perencanaan Strategis untuk Menghadapi Abad 21). PT.Gramedia Pustaka Utama.

Jakarta.

.Simamora, H. 2004. Manajemen Sumber Daya Manusia. Edisi III. Yogyakarta.

No Jenis Biaya Nilai Penyusutan 1 Perijinan 1.500.000 0 2 Sewa Tanah dan Bangunan 800.000.000 32.000.000 3 Mesin/Peralatan Produksi 82.000.000 5.533.333 4 Peralatan lain 99.100.000 5.800.000 5 Mobil Truk 540.000.000 27.000.000 Jumlah Biaya Investasi 1.522.600.000 70.333.333 6 Sumber Dana Investasi dari % Rp

Kredit 60% 913.560.000 Dana Sendiri 40% 609.040.000

Tabel 1: Lampiran Asumsi dan parameter analisis keuangan

No Asumsi Satuan Jumlah/Nilai

1 Periode proyek Tahun 5 2 Luas tanah m2 500 3 Hari kerja per bulan Hari 30 - Bulan kerja per tahun Bulan 12 4 Produksi dan Harga

- Kapasitas maksimum per hari unit 10.000 - Produksi per bulan unit 300000 - Produksi per tahun unit 3.600.000 Harga kemasan I Rp/unit 1.000 Harga kemasan II Rp/unit 4.000 Harga Kemasan III Rp/unit 8.000 6 Penggunaan tenaga kerja

Jumlah Unit/ Harga / Total

Tahun Unit Biaya

1 Bahan Baku : 2.030.400.000

Semangka kg 360.000 2.500 900.000.000

Gula Pasir kg 72.000 8.500 612.000.000

Air Mineral liter 864.000 600 518.400.000

2 Bahan Pembantu : 0 4.914.000.000

Pewarna Makanan kg 7.200 50.000 360.000.000

Perisa Buah kg 3.240 50.000 162.000.000

Gelas Kemasan I (250 ml) unit 2.160.000 400 864.000.000 Botol Kemasan II (600 ml) unit 1.080.000 600 648.000.000 Botol Kemasan III (1200 ML) unit 360.000 8.000 2.880.000.000

3 Biaya Overhead : 0 849.916.800

Listrik bulan 12 800.000 9.504.000

Transportasi bulan 12 1.200.000 14.256.000

Telepon bulan 12 160.000 1.900.800

Bahan Bakar Minyak (Solar) liter 10.800 7.500 81.000.000 Tenaga Kerja Manajerial org/0,033 bln 1.080 83.300 89.964.000 Tenaga Kerja Tetap org/0,033 bln 9.720 66.600 647.352.000

Pemeliharaan Alat 12 500.000 5.940.000

Total : 1+2+3 7.794.316.800

No Komponen Satuan

Unit (Rp) Biaya Teknis (Th) tan/Thn

A. Investasi : 1.522.600.000 70.333.333

1. Perijinan Paket 1 1.500.000 1.500.000 3 0

2. Tanah dan bangunan m2 500 1.600.000 800.000.000 25 32.000.000

3. Mesin/Peralatan Produksi : 82.000.000 5.533.333

- Mesin pengupas Unit 2 6.000.000 12.000.000 10 1.200.000

- Mesin penghancur dan pemerasan Unit 2 5.000.000 10.000.000 15 666.667

- Mesin penyaringan Unit 4 9.000.000 36.000.000 20 1.800.000

- Mesin pencampur Unit 2 8.000.000 16.000.000 15 1.066.667

- Mesin pengemas dan labeling Unit 1 8.000.000 8.000.000 10 800.000

4. Peralatan lain : 99.100.000 5.800.000

- Angkong/ Tuas Pengangkut Unit 10 350.000 3.500.000 5 700.000

- Tedmon Unit 15 5.000.000 75.000.000 15 5.000.000

- Selang Meter 50 10.000 500.000 5 100.000

- Pendingin Ruangan Unit 4 2.500.000 10.000.000 8 1.250.000

- Tempat Pembuangan Sampah Unit 3 50.000 150.000 15 10.000

- Meja dan Kursi Pasang 4 300.000 1.200.000 8 150.000

- Tempat Penyimpan Buah Unit 3 500.000 1.500.000 15 100.000

- Sepatu Boat Unit 35 150.000 5.250.000 8 656.250

- Timbangan Unit 4 500.000 2.000.000 10 200.000

5. Mobil Truk Unit 3 180.000.000 540.000.000 20 27.000.000

B. Modal kerja untuk satu proses prod. (1 hari) : 21.650.880

1 Bahan baku : 5.640.000

- Semangka Kg 1.000 2.500 2.500.000

- Gula Pasir Kg 200 8.500 1.700.000

- Air Mineral Liter 2400 600 1.440.000

2

Bahan Pembantu : 13.650.000

- Pewarna Makanan liter 20 50.000 1.000.000

- Perisa Buah Liter 9 50.000 450.000

- Gelas Kemasan Unit 6.000 400 2.400.000

- Botol Kemasan I Unit 3.000 600 1.800.000

- Botol Kemasan II Unit 1.000 8.000 8.000.000

3

Biaya Overhead : 2.360.880

- Listrik Bulan 0,033 800.000 26.400

- Transportasi Bulan 0,033 1.200.000 39.600

- Telepon Bulan 0,033 160.000 5.280

- Bahan Bakar Minyak (Solar) Liter 30 7.500 225.000

- Tenaga kerja manajerial Orang/0,033 bln 3 83.300 249.900

- Tenagga Kerja Tetap Orang/0,033 bln 27 66.600 1.798.200

- Pemeliharaan alat Paket / bulan 0,033 500.000 16.500

NO. Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 A. Kredit Investasi :

- Saldo Pinjaman 913.560.000 730.848.000 548.136.000 365.424.000 182.712.000 0

- Angsuran Pokok 182.712.000 182.712.000 182.712.000 182.712.000 182.712.000

- Angsuran Bunga (15 %) 137.034.000 109.627.200 82.220.400 54.813.600 27.406.800

B. Kredit Modal Kerja :

- Saldo Pinjaman 12.990.528 8.660.352 4.330.176 0

- Angsuran Pokok 4.330.176 4.330.176 4.330.176

- Angsuran Bunga (15 %) 1.948.579 1.299.053 649.526

C. Tot. Kredit Investasi dan MK

- Pokok 187.042.176 187.042.176 187.042.176 182.712.000 182.712.000

- Bunga (15 %) 138.982.579 110.926.253 82.869.926 54.813.600 27.406.800

Total 926.550.528 326.024.755 297.968.429 269.912.102 237.525.600 210.118.800

EL LAMPIRAN 4. RENCANA ANGSURAN KREDIT USAHA SIRUP BUAH SEMANGKA SKALA 10.000 UNIT/HARI DI KEC. GELUMB

URAIAN

Tabel : sensivitas terhadap kenaikan bahan baku Tabel: sensivitas terhadap penurunan harga jual

No kriteria sebelum setelah setelah No kriteria sebelum setelah setelah investasi kenaikan kenaikan 5% kenaikan 6% investasi kenaikan kenaikan 10% kenaikan 11% 1 NPV 3.072.630.276 2806023241 2752701834 1 NPV 3.072.630.276 582999260 334036158 2 B/C Rasio 1,22 1,2 1,2 2 B/C Rasio 1,22 1,096 1,084 3 IRR 0,931177925 0,87 0,86 3 IRR 0,931177925 0,317 0,248

TABEL LAMPIRAN 6. PROYEKSI RUGI/LABA USAHA SIRUP BUAH SEMANGKA SKALA 10.000 / HARI DI KEC. GELUMBANG

NO. Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 - Produksi Kemasan I 250 Ml (Unit) 2.190.000 2.190.000 2.190.000 2.190.000 2.190.000 - Produksi Kemasan II 600 Ml (Unit) 1.095.000 1.095.000 1.095.000 1.095.000 1.095.000 Produksi Kemasan III 1200 Ml (Unit) 365.000 365.000 365.000 365.000 365.000 - Harga Kemasan I 250 Ml (Rp/unit) 1.000 1.000 1.000 1.000 1.000 - Harga Kemasan I 600 Ml (Rp/unit) 4.000 4.000 4.000 4.000 4.000 Harga Kemasan III 1200 Ml (Rp/unit) 8.000 8.000 8.000 8.000 8.000 1 Penjualan 9.490.000.000 9.490.000.000 9.490.000.000 9.490.000.000 9.490.000.000 a Sirup Buah Semangka 250 M 0 2.190.000.000 2.190.000.000 2.190.000.000 2.190.000.000 2.190.000.000 b Sirup Buah Semangka 600 M 0 4.380.000.000 4.380.000.000 4.380.000.000 4.380.000.000 4.380.000.000 c Sirup Buah Semangka 1200 M 0 2.920.000.000 2.920.000.000 2.920.000.000 2.920.000.000 2.920.000.000 2 Biaya Operasional : 7.794.316.800 7.794.316.800 7.794.316.800 7.794.316.800 7.794.316.800 a Bahan baku 0 2.030.400.000 2.030.400.000 2.030.400.000 2.030.400.000 2.030.400.000 b Bahan Pembantu 0 4.914.000.000 4.914.000.000 4.914.000.000 4.914.000.000 4.914.000.000 c Biaya Overhead 0 849.916.800 849.916.800 849.916.800 849.916.800 849.916.800 d Biaya Penyusutan 0 70.333.333 70.333.333 70.333.333 70.333.333 70.333.333 3 Laba Operasi ( 1-2 ) 0 1.695.683.200 1.695.683.200 1.695.683.200 1.695.683.200 1.695.683.200 4 Bunga Bank 0 138.982.579 110.926.253 82.869.926 54.813.600 27.406.800 5 Pajak (10%) 0 155.670.062 158.475.695 161.281.327 164.086.960 166.827.640 6 Laba Operasi Bersih 0 1.401.030.559 1.426.281.252 1.451.531.946 1.476.782.640 1.501.448.760

NO. Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 I. Cash-inflow : 0 1.471.363.892 1.496.614.586 1.521.865.280 1.547.115.973 1.571.782.093

- Laba bersih 0 1.401.030.559 1.426.281.252 1.451.531.946 1.476.782.640 1.501.448.760 - Penyusutan 0 70.333.333 70.333.333 70.333.333 70.333.333 70.333.333

- Kredit (60 %) 0 0 0 0 0

- Modal sendiri (40 %) 0 0 0 0 0

II. Cash-outflow : 1.544.250.880 187.042.176 187.042.176 187.042.176 182.712.000 182.712.000

- Investasi 1.522.600.000 0 0 0 0 0

- Modal kerja 21.650.880 0 0 0 0 0

- Angsuran pokok 187.042.176 187.042.176 187.042.176 182.712.000 182.712.000 III. Net-Cash Flow (I - II) (1.544.250.880) 1.284.321.716 1.309.572.410 1.334.823.104 1.364.403.973 1.389.070.093 IV. Kas awal 0 0 1.284.321.716 2.593.894.126 3.928.717.229 5.293.121.203 V. Kas akhir 0 1.284.321.716 2.593.894.126 3.928.717.229 5.293.121.203 6.682.191.296 IRR cash-flow *) (1.544.250.880) 1.471.363.892 1.496.614.586 1.521.865.280 1.547.115.973 1.571.782.093 Discount factor (15 %/thn) 1,0000 0,8696 0,7561 0,6575 0,5718 0,4972 IRR cash-flow (discount) (1.544.250.880) 1.279.446.863 1.131.655.641 1.000.651.125 884.568.579 781.453.490

Kelayakan usaha :

Net present value (NPV) 3.072.630.276 B/C Ratio 1,22 Internal Rate of return (IRR) % 0,93 3,29

TABEL LAMPIRAN 8. PROYEKSI CASH-FLOW USAHA USAHA SIRUP BUAH SEMANGKA SKALA 10.000/ HARI DI KEC. GELUMBANG

URAIAN

Jumlah Unit Jumlah Unit Jumlah Unit Harga / Total

/ Hari / Bulan / Tahun Unit Biaya

1 Bahan baku : 2.030.400.000

- Semangka Kg 1.000 30.000 360.000 2.500 900.000.000

- Gula Pasir Kg 200 6.000 72.000 8.500 612.000.000

- Air Mineral Liter 2.400 72.000 864.000 600 518.400.000

2

Bahan Pembantu : 4.914.000.000

- Pewarna Makanan liter 20 600 7.200 50.000 360.000.000

- Perisa Buah Liter 9 270 3.240 50.000 162.000.000

- Gelas Kemasan (250 Ml) Unit 6.000 180.000 2.160.000 400 864.000.000

- Botol Kemasan I (600 Ml) Unit 3.000 90.000 1.080.000 600 648.000.000

- Botol Kemasan II (1200 Ml) Unit 1.000 30.000 360.000 8.000 2.880.000.000

3

Biaya Overhead : 849.916.800

- Listrik Bulan 0,033 1 12 800.000 9.504.000

- Transportasi Bulan 0,033 1 12 1.200.000 14.256.000

- Telepon Bulan 0,033 1 12 160.000 1.900.800

- Bahan Bakar Minyak (Solar) Liter 30 900 10.800 7.500 81.000.000

- Tenaga kerja manajerial Orang/0,033 bln 3 90 1.080 83.300 89.964.000

- Tenagga Kerja Tetap Orang/0,033 bln 27 810 9.720 66.600 647.352.000

- Pemeliharaan alat Paket / bln 0,033 1 12 500.000 5.940.000

Total 1 + 2 + 3 7.794.316.800

Kompone n

No Satuan