FAKTOR PENENTU ALOKASI BELANJA MODAL DALAM APBD

Infrastructure development is one of important aspects to accelerate the process of national development in Indonesia as a developing country. The purpose of this research is to obtain empirical evidences of the influence of Local Own Revenue (PAD), Shared Fund (DBH), General Purpose Grant (DAU), Special Purpose Grant (DAK), and Personnel Expenditure on Capital Expenditure of local government at Indonesia province. This research uses secondary data publications of Direktorat Jenderal Perimbangan Keuangan RI, data used is 32 provinces in Indonesia sampel of 34provinces in Indonesia for period 2011 - 2013. Data were processed using panel data regression. The results of the analysis indicate that DBHand DAU positive and significant effect on Capital Expenditure (DBH and DAU as Determinants of Capital Expenditure Allocation), while PAD, DAK, and Personnel Expenditure have no significant effect on Capital Expenditure (not as determinants of Capital Expenditure Allocation). SimultaneouslyPAD, DBH, DAU, DAK and Personnel Expenditure significant effect on Capital Expenditure. Implications of this research are expected to prefer the local government allocations source from PAD. Local government is expected to restructure the organizations in order to control Personnel Expenditure. Expenditure allocations are preferred to capital expenditure budget which implies increasing the welfare of the community.

Keywords: Capital Expenditure, Own Local Revenue (PAD),Shared Fund (DBH), General Purpose Grant (DAU), Spesial Pupose Grant (DAK), Personnel Expenditure

Abstrak

Pembangunan infrastruktur merupakan salah satu aspek penting untuk mengakselerasi proses pembangunan nasional di Indonesia sebagai Negara yang berkembang. Tujuan dari penelitian ini adalah memperoleh bukti empiris pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Belanja Pegawai pada Belanja Modal Pemerintah provinsi di Indonesia. Penelitian ini menggunakan data sekunder, publikasi dari Direktorat Jenderal Perimbangan Keuangan RI. Data yang digunakan adalah data 32 provinsi, sampel dari 34 provinsi di Indonesia tahun 2011-2013. Data diproses menggunakan regresi data panel. Hasil analisis mengindikasikan bahwa DBH dan DAU berpengaruh positif dan signifikan terhadap Belanja Modal (DBH dan DAU merupakan faktor penentu alokasi Belanja Modal), namun PAD, DAK dan Belanja Pegawai tidak berpengaruh signifikan terhadap

1

Author can be contacted at: nyomandarmayasa@pnb.ac.id

Belanja Modal (bukan merupakan faktor penentu alokasi Belanja Modal). Secara simultan PAD, DBH, DAU, DAK dan Belanja Pegawai berpengaruh signifikan terhadap Belanja Modal. Implikasi dari penelitian ini, diharapkan lebih memperhatikan alokasi belanja yang bersumer dari PAD. Pemerintah Daerah diharapkan merestrukturisasi organisasi dalam upaya mengawasi Belanja Pegawai. Alokasi belanja lebih diutamakan kepada Belanja Modal yang berimplikasi terhadap kesejahteraan masyarakat.

Pendahuluan

Pemberlakuan UU No. 32 tahun 2004 tentang Pemerintahan Daerah dan UU

No 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah merupakan suatu reformasi hubungan antara pemerintah pusat dan

pemerintah daerah. Daerah diberikan kewenangan yang lebih luas dalam mengelola

berbagai sumber daya yang dimiliki. Diharapkan pelaksanaan otonomi daerah mampu

mengurangi ketergantungan terhadap pemerintah pusat, daerah menjadi lebih mandiri,

yang salah satunya diindikasikan dengan meningkatnya kontribusi pendapatan asli

daerah (PAD) dalam hal pembiayaan daerah. Otonomi daerah harus mampu mengurangi

ketergantungan terhadap pemerintah pusat, daerah menjadi lebih mandiri, dengan

meningkatnya kontribusi pendapatan asli daerah (PAD) dalam hal pembiayaan daerah

(Adi, 2008).

Persentase pengeluaran infrastruktur terhadap Gross Domestic Product (GDP)

di Indonesia mengalami peningkatan dari 1,5 % pada tahun 2008 hingga 2 % dalam

APBN 2014. Adam (2012) pengeluaran pembangunan untuk infrastruktur bagi Negara

berkembang adalah sekitar 5-6% dari GDP. Dalam APBN 2014, salah satu dari

kebijakan adalah peningkatan belanja modal, terutama untuk infrastruktur. Pemerintah

pusat mengalokasikan dana Rp 205,8 triliun untuk belanja modal dalam APBN 2014.

Adi (2006) dan Laras & Adi (2008) menunjukkan adanya perbedaan kesiapan

daerah dalam memasuki era otonomi daerah. Gan at el. (2005) menyimpulkan Dana

Alokasi Umum (DAU) merupakan sumber pendanaan yang penting bagi pemerintah

daerah, DAU bisa didistribusikan untuk mengatasi ketimpangan pendapatan antar

daerah baik horizontal maupun vertikal.

Peran strategis pajak dan retribusi daerah memang telah memberikan kontribusi

signifikan dalam sumber penerimaan PAD (Ahmad, 2006). Akan tetapi, perannya

belum cukup kuat dalam menyokong APBD secara keseluruhan. Waluyo (2007)

melakukan penelitian mengenai dampak desentralisasi fiskal terhadap pertumbuhan

ekonomi dan ketimpangan pendapatan antar daerah di Indonesia, dampak desentralisasi

fiskal terhadap pertumbuhan ekonomi bisa berdampak positif maupun berdampak

negatif. Wong (2004) pembangunan infrastruktur industri memberikan dampak terhadap

kenaikan PAD.

Secara nasional PAD berpengaruh negatif terhadap belanja daerah hal ini

disebabkan karena porsi PAD sebagai sumber pendapatan daerah sangat kecil, hanya

terhadap belanja modal pemerintah daerah di Indonesia dalam kurun waktu 2008

sampai dengan 2012 (Jiwatami, 2013).

Darmayasa (2014) menemukan bukti empiris bahwa DAU dan PAD

berpengaruh positif terhadap Belanja Modal namun Belanja Pegawai berpengaruh

negatif terhadap belanja Modal. Penelitian ini hanya bersifat regional pada kabupaten

dan kota di Provinsi Bali untuk tahun pengamatan 2009-2013, dimana objeknya berbeda

dengan penelitian Jiwatami. Jiwatami (2013) menemukan bukti empiris bahwa Dana

Bagi Hasil (DBH) berpengaruh negatif terhadap Belanja Modal sedangkan Dana

Alokasi Khusus (DAK) berpengaruh positif.

Provinsi di Indonesia terdiri dari 34provinsi, namun data pengamatan hanya

untuk 32 provinsi (tidak termasuk DKI Jakarta dan Kalimantan Utara), belanja daerah

pada 32provinsi untuk tahun 2011 sampai dengan tahun 2013, setiap tahunnya

mengalami peningkatan namun tidak diimbangi dengan peningkatan pada Belanja

Modal. Berbeda dengan pemerintah daerah (kabupaten/kota), pemerintah provinsi

sumber pendapatan utamanya adalah PAD yang disusul dengan sumber dari DAU.

Perbandingan antara Belanja Modal dengan total APBD persentase belanja modal hanya

sebesar 16%, sedangkan belanja pegawai dengan rata-rata 14% dari total ABPDpada32

provinsi di Indonesia.

Penulis tertarik untuk mengaitkan berbagai sumber pendapatan daerah PAD,

DBH, DAU, DAK dengan perkembangan infrastruktur pada provinsi di Indonesia

sehingga bisa mengetahui faktor penentu alokasi belanja modalnya. Fenomena

meningkatnya transfer dari pusat ke daerah seharusnya diikuti dengan perkembangan

infrastruktur daerah. PAD juga diharapkan lebih dialokasikan untuk pembangunan

infrastruktur, namun fakta yang terjadi belanja modal hanya 16 % dari total APBD.

Penelitian ini berbeda dengan penelitian sebelumnya dalam objek penelitian dan

jenis variabel yang digunakan. Objek penelitian mencakup provinsi di Indonesia hal ini

sesuai dengan keterbatasan penelitian sebelumnya mengenai penelitian yang hanya

bersifat regional. Analisis data menggunakan analisis data panel untuk periode tiga

tahun, tahun 2011 sampai dengan 2013.

Berdasarkan latar belakang penelitian, maka rumusan masalah yang diajukan

adalah : (1) Apakah PADmerupakan faktor penentu alokasi Belanja Modal (BM)?; (2)

Apakah Dana Bagi Hasil (DBH)merupakan faktor penentu alokasiBM?; (3) Apakah

penentu alokasi BM?, dan (5) Apakah Belanja Pegawaimerupakan faktor penentu

alokasi BM?

Tujuan penelitian ini adalah : (1) untuk mengetahui dan mendapatkan bukti

secara empiris bahwa PADmerupakan faktor penentu alokasi BM; (2) Untuk

mengetahui dan mendapatkan bukti secara empiris bahwa DBHmerupakan faktor

penentu alokasi BM; (3) Untuk mengetahui dan mendapatkan bukti secara empiris

bahwa DAUmerupakan faktor penentu alokasiBM.(4) Untuk mengetahui dan

mendapatkan bukti secara empiris bahwa DAKmerupakan faktor penentu alokasi

BM.(5) Untuk mengetahui dan mendapatkan bukti secara empiris bahwa Belanja

Pegawai merupakan faktor penentu alokasi BM.

Rerangka Teoritis Dan Pengembangan Hipotesis Belanja Modal

Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c Permendagri No

59 Tahun 2007 tentang perubahan Permendagri Nomor 13 Tahun 2006 Tentang

pengelolaan Keuangan Daerah digunakan untuk pengeluaran yang dilakukan dalam

rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua

belas) bulan untuk digunakan dalam kegiatan pemerintahan. Sedangkan menurut

Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 2, Belanja Modal adalah

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi. Selanjutnya pada pasal 53 ayat 2 Permendagri

Nomor 59 Tahun 2007 ditentukan bahwa nilai aset tetap berwujud yang dianggarkan

dalam belanja modal sebesar harga beli/bangun aset ditambah seluruh belanja yang

terkait dengan pengadaan/ pembangunan aset sampai aset tersebut siap digunakan.

Kemudian pada pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa

Kepala Daerah menetapkan batas minimal kapitalisasi sebagai dasar pembebanan

belanja modal selain memenuhi batas minimal juga pengeluaran anggaran untuk belanja

barang tersebut harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin.

Ketentuan hal ini sejalan dengan PP 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan khususnya PSAP No. 7, yang mengatur tentang akuntansi tetap.

Jenis belanja Modal berdasarkan Peraturan Pemerintah No. 71 Tahun 2010

tentang Standar Akuntansi Pemerintahan.

1. Belanja Modal Tanah yaitu semua biaya yang diperlukan untuk

pengosongan, perataan, pematangan tanah, pembuatan sertifikat tanah dan

pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan

perolehan hak dan kewajiban atas tanah pada saat pembebasan/pembayaran ganti

rugi tanah.

2. Belanja Modal Peralatan dan Mesin yaitu jumlah biaya untuk pengadaan alat-alat dan

mesin yang dipergunakan dalam pelaksanaan kegiatan sampai siap untuk digunakan.

Dalam jumlah belanja ini termasuk biaya untuk penambahan, penggantian, dan

peningkatan kapasitas peralatan dan mesin dan diharapkan dapat meningkatkan nilai

aktiva, serta seluruh biaya pendukung yang diperlukan.

3. Belanja Modal Gedung dan Bangunan yang termasuk dalam belanja ini adalah

jumlah biaya yang digunakan untuk perencanaan, pengawasan dan pengelolaan

kegiatan pembangunan gedung yang persentasenya mengikuti Keputusan Direktur

Jenderal Cipta Karya untuk pembangunan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi dan Jaringan yaitu biaya untuk pengembalian

penggantian, peningkatan pembangunan, pembuatan prasejarah dan sarana yang

berfungsi atau merupakan bagian dari jaringan pengairan (termasuk jaringan air

bersih), jaringan instalasi distribusi listrik dan jaringan telekomunikasi serta jaringan

lain yang berfungsi sebagai prasarana dan sarana fisik distribusi instalasi.

5. Belanja Modal fisik lainnya adalah jumlah biaya yang digunakan untuk perolehan

melalui pengadaan/pembangunan belanja fisik lainnya yang tidak dapat

diklasifikasikan dalam perkiraan belanja modal tanah, peralatan dan mesin, gedung

dan bangunan, jaringan (jalan, dan irigasi) dan belanja modal non fisik, yang

termasuk dalam belanja modal ini antara lain: kontrak sewa beli (leasehold),

pengadaan/pembelian barang-barang kesenian (art pieces), barang-barang purbakala

dan barang-barang museum, serta hewan ternak, buku-buku dan jurnal ilmiah.

Teori Keagenan

Dalam teori keagenan, Jensen dan Meckling (Jensen, 1976) mendefinisikan hubungankeagenan sebagai sebuah kontrak dimana satu atau lebih (principal)

menyewaorang lain (agent) untuk melakukan beberapa jasa untuk kepentingan mereka

tetapimempunyai kecenderungan untuk mementingkan diri sendiri dengan

mengorbankankepentingan pemilik.

Halim & Syukriy (2006) Eksekutif memiliki keunggulan dalam hal penguasaan

informasi dibanding legislatif (asimetri informasi). Keunggulan ini bersumber dari

kondisi faktual bahwa eksekutif adalah pelaksana semua fungsi pemerintah daerah dan

berhubungan langsung dengan masyarakat dalam waktu sangat lama. Eksekutif

memiliki pemahaman yang baik tentang birokrasi dan administrasi serta peraturan

perundang-undangan yang mendasari seluruh aspek pemerintahan. Oleh karena itu,

anggaran untuk pelaksanaan pelayanan publik diusulkan untuk dialokasikan dengan

didasarkan pada asumsi-asumsi sehingga memudahkan eksekutif memberikan

pelayanan dengan baik. Eksekutif akan memiliki kecenderungan mengusulkan anggaran

belanja yang lebih besar dari yang aktual terjadi saat ini (asas maksimal). Sebaliknya

untuk anggaran pendapatan, eksekutif cenderung mengusulkan target yang lebih rendah

(asas minimal) agar ketika realisasi dilaksanakan, target tersebut lebih mudah dicapai.

Usulan anggaran yang mengandung slack seperti ini merupakan gambaran adanya

asimetri informasi antara eksekutif dan legislatif. Slack tersebut terjadi karena agen

(eksekutif) menginginkan posisi yang relatif aman dan nyaman dalam melaksanakan

tugas dan fungsinya.

Perilaku oportunistik legislatif dapat terjadi pada dua posisi, yakni sebagai

prinsipal dan juga sebagai agen. Sebagai prinsipal bagi eksekutif, legislatif dapat

meralisasikan kepentingannya dengan membuat kebijakan yang seolah-olah merupakan

kesepakatan diantara kedua belah pihak, tetapi menguntungkan legislatif dalam jangka

panjang, baik secara individual maupun institusional. Melalui discretionary power yang

dimilikinya, legislatif dapat mengusulkan kebijakan yang sulit untuk ditolak oleh

eksekutif, meskipun usulan tersebut tidak berhubungan langsung dengan pelayanan

publik dan fungsi legislatif. Sebagai agen bagi pemilih, perilaku oportunistik legislatif

lebih kelihatan jelas. Dalam penganggaran, legislatif semestinya membela kepentingan

pemilihnya dengan mengakomodasi kebutuhan publik dalam anggaran. Usulan kegiatan

yang akan dibiayai dengan anggaran seharusnya didasarkan pada permasalahan dan

kebutuhan masyarakat yang terindetifikasi ketika legislatif turun ke lapangan

melakukan penjaringan aspirasi masyarakat (Halim & Syukriy, 2006).

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang

diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa Pajak Daerah adalah

kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Penerbitan UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

bertujuan untuk menyempurnakan sistem desentralisasi fiskal. Penyerahan wewenang

pengelolaan jenis-jenis pajak yang bisa dipungut pemerintah daerah sesuai dengan

potensinya diharapkan dapat membantu meningkatkan PAD.

Beberapa penelitian sebelumnya menunjukkan bahwa PAD berpengaruh

signifikan terhadap BM (Maimunah, 2008; Darwanto & Yustikasari, 2007; Andirfa,

2009; Yudani, 2008). Halim (2007) menyatakan bahwa ketergantungan kepada transfer

dari pemerintah pusat haruslah diupayakan seminimal mungkin sehingga PAD bisa

menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan

keuangan pusat dan daerah.

Kusnandar & Siswantoro (2012) membuktikan bahwa PAD berpengaruh positif

dan signifikan terhadap Belanja Modal. Prosentase PAD relatif rendah terhadap total

pendapatan daerah dalam kisaran 7% namun kontribusi prosentase tersebut sangat

perpengaruh terhadap pengalokasian Belanja Modal. Menurut Waluyo (2007), idealnya

semua pengeluaran daerah dapat dipenuhi dengan PAD sehingga pemerintah daerah

benar-benar bisa mandiri, tidak tergantung dari transferan pemerintah pusat lagi.

Hasil penelitian dari Abdullah & Halim (2006) menyimpulkan bahwa

pendapatan sendiri tidak berasosiasi positif terhadap Belanja Modal. Penelitian tersebut

menyebutkan bahwa secara teoritis PAD merupakan salah satu sumber pendapatan yang

dapat digunakan untuk membiayai pelayanan publik. Khusus untuk pemerintahan

Indonesia, prosentasenya kecil yaitu 5-7% dari total penerimaan daerah digunakan

untuk Belanja Modal. Ardhani & Handayani (2011), Jiwatami (2013) dan Wandira

(2013) menyatakan hal yang sama yaitu mendukung hasil penelitian bahwa kemandirian

daerah tidak berpengaruh terhadap Belanja Modal. Berdasarkan pemaparan di atas

hipotesis pertama(H1)adalah PAD merupakan faktor penentu pengalokasian BM

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan

Daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 Tahun 2004).Besarnya

realisasi Dana Bagi Hasil (DBH), yang terdiri dari DBH pajak dan DBH Sumber Daya

dibagihasilkan, juga tergantung kepada peraturan perundang-undangan mengenai

besarnya persentase bagian daerah penghasil.

Penelitian yang dilakukan oleh Wandira (2013) menemukan bukti empiris

bahwa DBH berpengaruh positif terhadap belanja modal pada seluruh provinsi di

Indonesia untuk data pengamatan tahun 2012. Penelitian lainnya yang dilakukan oleh

Jiwatami (2013) juga menyimpulkan hal yang sama yaitu DBH berpengaruh positif

terhadap belanja Modal.Berdasarkan pemaparan di atas hipotesis kedua (H2) adalah

DBHmerupakan faktor penentu pengalokasian BM.

Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan

Desentralisasi (UU No. 33 Tahun 2004).

Untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan

pajak antara Pusat dan Daerah telah diatasi dengan adanya perimbangan keuangan

antara Pusat dan Daerah (dengan kebijakan bagi hasil dan DAU minimal sebesar 26%

dari Penerimaan Dalam Negeri). Dengan perimbangan tersebut, khususnya dari DAU

akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber

pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung

jawabnya.

Sesuai dengan UU Nomor 25 Tahun 1999 yang telah diperbaharui dengan UU

No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah bahwa kebutuhan DAU oleh suatu Daerah (Provinsi, Kabupaten, dan Kota)

ditentukan dengan menggunakan pendekatan konsep Fiscal Gap, dimana kebutuhan

DAU suatu Daerah ditentukan oleh kebutuhan Daerah (fiscal needs) dan potensi Daerah

(fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang

terjadi karena kebutuhan Daerah melebihi dari potensi penerimaan Daerah yang ada.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah

yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah

yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya sumber

daya alam dapat memperoleh DAU yang negatif. Variabel-variabel kebutuhan Daerah

dan potensi ekonomi Daerah. Kebutuhan Daerah paling sedikit dicerminkan dari

variabel jumlah penduduk, luas wilayah, keadaan geografi, dan tingkat pendapatan

ekonomi Daerah dicerminkan dengan potensi penerimaan Daerah seperti potensi

industri, potensi SDA, potensi SDM, dan PDRB.

Distribusi alokasi DAU per daerah dipengaruhi oleh data kebutuhan fiskal

daerah, yang secara umum mengindikasikan perkiraan besarnya kebutuhan anggaran

yang diperlukan oleh daerah dalam memberikan pelayanan publik kepada masyarakat.

Indikator dalam perhitungan kebutuhan fiskal, secara garis besar terbagi menjadi dua

kelompok besar, yaitu indikator kependudukan dan indikator kewilayahan. Indikator

kependudukan terbagi menjadi tiga indikator yaitu indeks penduduk (IP), indeks

pembangunan manusia (IPM), dan indeks PDRB per Kapita. Sementara indeks

kewilayahan terbagi menjadi dua komponen yaitu indeks luas wilayah (IW), dan indeks

kemahalan konstruksi (IKK). Dalam pengalokasian DAU ke daerah setiap tahun,

Pemerintah dan DPR sepakat untuk memberikan bobot dalam bentuk persentase untuk

setiap indeks penduduk, IPM, PDRB per Kapita, IW, dan IKK. IKK merupakan data

kewilayahan yang telah mengakomodasi tingkat kemahalan yang disebabkan oleh akses

transportasi pada daerah-daerah kepulauan dan terpencil. Data IKK ini merupakan hasil

perhitungan oleh BPS, terkait dengan aspek kemahalan bahan bangunan dengan

mempertimbangkan intensitas pemakaian bahan bangunan menurut jenisnya di seluruh

daerah. IKK yang digunakan dalam formula DAU, adalah IKK setiap daerah yang telah

dibagi dengan rata-rata nilai IKK seluruh daerah.

DAU merupakan dana transfer yang bersifat block grant. Alokasi

penggunaannya diserahkan kepada daerah sesuai prioritas daerah yang idealnya

dialokasikan untuk belanja yang berimplikasi meningkatkan efisiensi dan efektivitas

pelayanan kepada masyarakat.

Prakoso (2004) memperoleh temuan empiris yang menunjukkan bahwa jumlah

belanja modal dipengaruhi oleh DAU yang diterima dari pemerintah pusat. Hasil

penelitan Adi & Harianto (2007) semakin memperkuat kecenderungan ini. Mereka

menemukan bahwa kemandirian daerah tidak menjadi lebih baik, bahkan yang terjadi

adalah sebaliknya yaitu ketergantungan pemerintah daerah terhadap transfer pemerintah

pusat yaitu transfer DAU menjadi semakin tinggi. Penelitian yang dilakukan oleh

Maimunah (2008), penelitian Darwanto & Yustikasari (2007), penelitian Christy & Adi

(2009), penelitian Andirfa (2009), menyimpulkan DAU berpengaruh positif terhadap

Belanja Modal.

Yudani (2008) menemukan bukti empiris yang berbeda bahwa DAU tidak

menyatakan DAU berpengaruh negatif terhadap Belanja Modal Pemerintah Daerah di

Indonesia, hal ini disebabkan oleh DAU yang merupakan blok grant alokasinya

cenderung bukan untuk pembangunan infrastruktur daerah. Berdasarkan pemaparan di

atas hipotesis ketiga (H3) dalam penelitian ini adalah DAU merupakan faktor penentu

alokasiBM.

Sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah, Besaran DAK ditetapkan setiap tahun dalam

APBN. DAK dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus

yang sesuai dengan fungsi yang telah ditetapkan dalam APBN yang merupakan urusan

Daerah. Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria

khusus, dan kriteria teknis. (1) Kriteria umum ditetapkan dengan mempertimbangkan

kemampuan Keuangan Daerah dalam APBD. (2) Kriteria khusus ditetapkan dengan

memperhatikan peraturan perundang-undangan dan karakteristik Daerah. (3) Kriteria

teknis ditetapkan oleh kementerian Negara/departemen teknis.Daerah penerima DAK

wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) dari

alokasi DAK. Dana Pendamping dianggarkan dalam APBD. Daerah dengan

kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping.

Hasil penelitian Jiwatami (2013) menemukan bukti empiris bahwa DAK

berpengaruh negatif terhadap alokasi belanja Modal. DAK bersifat special grant,

dimana peruntukannya untuk pembangunan yang sudah ditentukan dari pusat, sehingga

realisasinya merupakan realisasi belanja modal. Namun Miharabi (2013) menemukan

bukti empiris bahwa DAK berpengaruh signifikan terhadap alokasi belanja modal pada

kabupaten/kota di Sumatera Utara, dan Wandira (2013) menemukan bukti empiris

bahwa DAK berpengaruh positif terhadap BM pada seluruh provinsi di Indonesia

dengan pengamatan hanya pada tahun 2012, dengan memperhitungkan DKI Jakarta

sebagai objek penelitian.Berdasarkan pemaparan di atas hipotesis keempat (H4) adalah

DAK merupakan faktor penentu alokasi BM.

Jiwatami (2013) dalam kurun waktu 2009-2012 menemukan bahwa

pengeluaran belanja pegawai pemerintah kabupaten/kota dirata-ratakan per provinsi

adalah 50,9%, dengan belanja pegawai 20 provinsi di atas rata-rata, dan 12 provinsi

dibawah rata-rata. Disisi lain besaran belanja modal kabupaten/kota rata-rata hanya

24,1% dari total belanja. Formasi PNS merupakan pemicu membengkaknya belanja

pegawai pada anggaran pemerintah daerah. Martowardojo (2011) menjelaskan bahwa

termasuk pemerintah daerah dapat melakukan restrukturisasi organisasi sehingga dapat

melakukan pengendalian belanja pegawai yang semakin meningkat setiap tahunnya.

Hasil penelitian LPEM FEUI bekerja sama dengan Kementerian Keuangan

tahun 2010 mengenai hubungan antara Dana Perimbangan dan Belanja Modal

menyimpulkan bahwa terdapat korelasi negatif antara belanja pegawai dengan belanja

modal. Jiwatami (2013) meneliti mengenai pengaruh belanja pegawai terhadap belanja

modal yang menggunakan data 445 kabupaten/kota dengan data time series selama

lima tahun dari tahun 2008 sampai tahun 2012 menyimpulkan bahwa belanja pegawai

mempunyai pengaruh signifikan terhadap belanja modal namun dengan arah yang

negatif. Darmayasa (2014) dalam penelitiannya menyimpulkan bahwa Belanja Pegawai

berpengaruh signifikan terhadap Belanja Modal namun dengan arah yang negatif, hasil

penelitian ini senada dengan penelitian Jiwatami. Berdasarkan pemaparan di atas

hipotesis kelima (H5) adalah Belanja Pegawaimerupakan faktor penentualokasi BM.

Metoda Riset

Jenis penelitian ini menggunakan metode penelitian kuantitatif, dimana data

yang diperoleh diwujudkan dalam bentuk angka dan analisisnya menggunakan statistik.

Penelitian ini merupakan penelitian sampel. Populasi dalam penelitian ini adalah semua

provinsi di Indonesia, teknik sampel yang digunakan adalah purposive sampling,

dimana kriteria yang telah ditetapkan adalah data yang lengkap sesuai dengan variabel

yang diteliti selama tahun pengamatan. Provinsi DKI Jakarta tidak memiliki dana DAK

dan Provinsi Kalimantan Utara baru terbentuk pada 25 Oktober 2012 sehingga tidak

diperhitungkan dalam penelitian ini. Jumlah keseluruhan provinsi di Indonesia adalah

34 provinsi, sehingga total sampel adalah 32 provinsi. Data time series yang diamati

adalah data tiga tahun yaitu tahun 2011 – 2013 sehingga total sampel adalah 96 data

amatan.

Data yang dikumpulkan dalam penelitian ini adalah data sekunder yang

merupakan data realisasi Belanja Modal, PAD, Dana Bagi Hasil, DAU, DAK, dan

Belanja Pegawai pada 32 provinsi di Indonesia tahun 2011 sampai dengan tahun 2013.

Kecenderungan data dari tahun 2011 sampai tahun 2013 adalah PAD mengalami

peningkatan setiap tahunnya, namun peningkatan tersebut lebih terserap untuk Belanja

Pegawai dari pada Belanja Modal. Data bersumber dari publikasi Direktorat Jenderal

Perimbangan Keuangan Rebublik Indonesia (DJPK-RI). Variabel dalam penelitian ini

Dana Bagi Hasil (X2), DAU (X3), DAK (X4)dan Belanja Pegawai (X5), variabel terikat

adalah Belanja Modal (Y).

PAD (X1), adalah realisasi Pendapatan Pajak Daerah, Pendapatan Retribusi

Daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan

Lain-lain PAD yang sah. Dana Bagi Hasil (X2), adalah realisasi dana perimbangan yang

bersumber dari APBN yang dialokasikan kepada pemerintah provinsi. DAU (X3),

adalah transfer pemerintah pusat kepada daerah yang ditentukan oleh kebutuhan daerah

(fiscal needs) dan potensi daerah (fiscal capacity). DAK (X4), adalah realisasi alokasi

danaDAK kepada pemerintah provinsisesuai dengan kriteria DAK yang meliputi

kriteria umum, kriteria khusus, dan kriteria teknis.Belanja Pegawai (X5), adalah

realisasi Belanja Pegawai Daerah untuk semua pembayaran berupa uang tunai yang

dibayarkan kepada pegawai daerah otonom. Belanja Modal (Y), adalah realisasi Belanja

Tanah, Belanja Peralatan dan Mesin, Belanja Gedung dan Bangunan, Belanja Jalan,

Irigasi dan Jaringan, Belanja Tetap Lainnya, dan Belanja Lainnya.

Penelitian ini menggunakan metode analisis deskriptif untuk menggambarkan

variabel bebas dan terikat secara keseluruhan. Pengujian hipotesis menggunakan uji F

dan uji t dengan alat analisis regresi data panel (pooled data) dengan Software SPSS for

windowsversi 22.

Analisis Data Dan Pembahasan

Variabel-variabel bebas dalam penelitian ini adalah PAD, DBH, DAU, DAK

dan Belanja Pegawai, sedangkan varibel terikat adalah Belanja Modal. Hasil uji

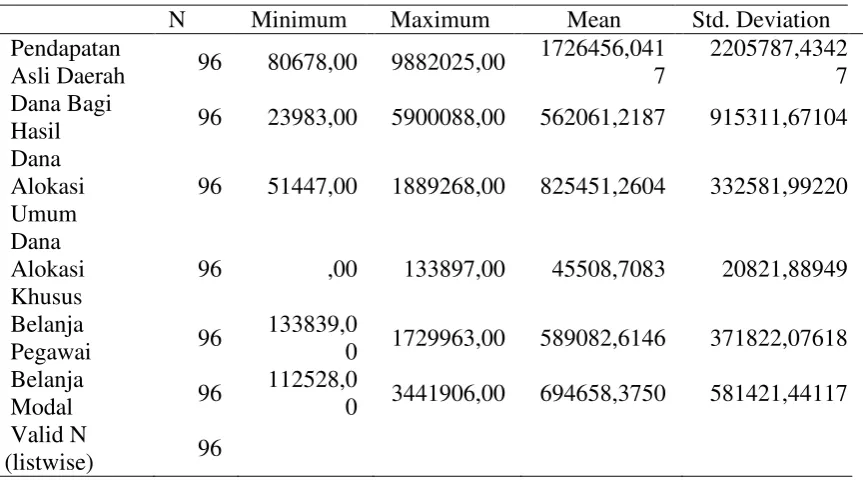

Tabel 1

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Pendapatan

Asli Daerah 96 80678,00 9882025,00

1726456,041 7

2205787,4342 7 Dana Bagi

Hasil 96 23983,00 5900088,00 562061,2187 915311,67104 Dana

Alokasi Umum

96 51447,00 1889268,00 825451,2604 332581,99220

Dana Alokasi Khusus

96 ,00 133897,00 45508,7083 20821,88949

Belanja

Pegawai 96

133839,0

0 1729963,00 589082,6146 371822,07618 Belanja

Modal 96

112528,0

0 3441906,00 694658,3750 581421,44117 Valid N

(listwise) 96

Sumber: Output SPSS (dalam jutaan rupiah)

Dari Tabel 1, dapat diketahui gambaran distribusi data sebagai berikut :mean

(purata) dari PAD adalah 1,7triliun, dengan deviasi standar sebesar 2,2trilun. Mean dari

DBH adalah 562 Milyar, dengan deviasi standar sebesar 915 Milyar. Mean dari DAU

adalah 825 Milyar, dengan deviasi standar sebesar 332 Milyar. Mean dari DAK adalah

45 Milyar, dengan deviasi standar sebesar 20 Milyar.Mean dari BP adalah 589 Milyar,

dengan deviasi standar sebesar 371 Milyar. Mean dari Belanja Modal adalah 694 Milyar

dengan simpangan baku sebesar Rp. 581 Milyar. Nilai minimum dari Belanja Modal

adalah 112 Milyar (Provinsi Gorontalo) sedangkan Belanja Modal yang paling tinggi

adalah sebesar 3,4triliun (Provinsi Kalimantan Timur).

Sebelum dilakukan pengujian dengan regresi berganda, dilakukan pengujian

asumsi klasik terlebih dahulu. Hasil pengujian asumsi klasik menunjukkan model

terbebas dari gejala asumsi klasik. Hasil pengujian hipotesis 1 sampai dengan hipotesis

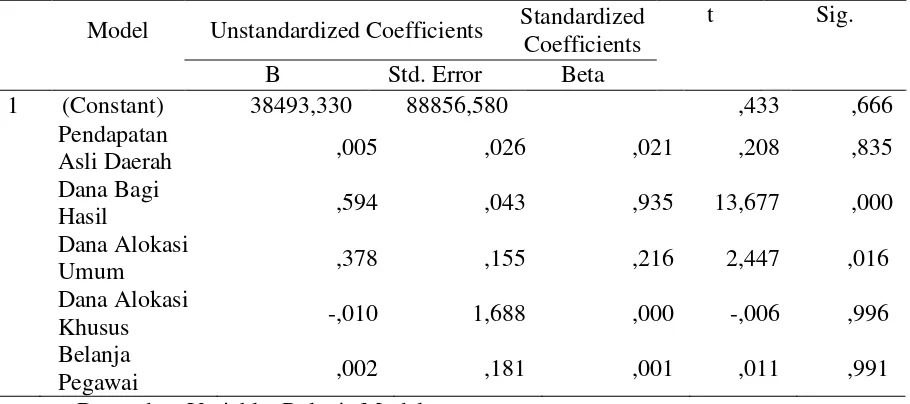

Tabel 2

Uji Statistik t

Model Unstandardized Coefficients Standardized Coefficients

a. Dependent Variable: Belanja Modal

Hipotesis 1: PAD merupakan faktor penentu pengalokasian BM

Hasil pengujian statistik menemukan bahwa variabel PAD tidak berpengaruh

signifikan terhadap alokasi belanja modal. Hasil penelitian ini berlainan dengan hasil

penelitian sebelumnya (Maimunah, 2008; Darwanto & Yustikasari, 2007; Andirfa,

2009; Yudani, 2008; Kusnandar & Siswantoro, 2012; Darmayasa, 2014). Perbedaan

hasil penelitian ini disebabkan oleh data yang digunakan dalam penelitian diatas adalah

data kabupaten dan kota di Indonesia dengan penelitian masing-masing regional.

Penelitian ini sesuai dengan hasil penelitian Yudani (2008), Jiwatami (2013) dan

Wandira (2013). Kontribusi alokasi PAD terhadap alokasi BM hanya sebesar 0,021.

Hipotesis 1 (H1) :PAD merupakan faktor penentu pengalokasian BM, hasil penelitian

menunjukkan bahwa PAD memiliki pengaruh positif namun tidak signifikan terhadap

BM. Hasil ini menolak hipotesis pertama.

Alasan lain mengapa PAD tidak berpengaruh (bukan merupakan faktor penentu)

terhadap alokasi belanja modal pada provinsi di Indonesia dalam kurun waktu

2011-2013 adalah adanya masalah keagenan (agency problem) antara pihak eksekutif yaitu

pemerintah provinsi yang mengajukan anggaran untuk disetujui, dan pihak legislatif.

Hal ini penting menjadi perhatian pemerintah mengenai prioritas alokasi belanja modal

dari PAD mengingat prosentase PAD terhadap total PAD cukup tinggi 41 % untuk

Hipotesis 2: DBH merupakan faktor penentu pengalokasian BM

Hasil pengujian hipotesis kedua membuktikan bahwa DBH berpengaruh positif

yang signifikan terhadap alokasi belanja modal. DBH merupakan faktor penentu

pengalokasian belanja modal pada pemerintah provinsi untuk tahun amatan 2011-2013.

Hasil pengolahan data menunjukkan koefisien 0,935 terhadap belanja modal, DBH yang

diterima oleh pemerintah provinsi benar-benar dialokasikan pada APBD untuk belanja

modal.

Hasil penelitian ini sejalan dengan hasil penelitian Jiwatami (2013) dan

penelitian Wandira (2013) dimana mereka menemukan bahwa DBH berpengaruh positif

yang signifikan terhadap alokasi belanja modal. Hipotesis 2 (H2) :DBH merupakan

faktor penentu pengalokasian BM, hasil penelitian menunjukkan bahwa DBH memiliki

pengaruh positif yang signifikan terhadap BM. Hasil ini menerima hipotesis kedua.

Hipotesis 3: DAU merupakan faktor penentu alokasi BM

Berdasarkan Tabel 2, menunjukkan variabel bebas DAU memiliki nilai Sig.

lebih kecil dari tingkat signifikansi 0,05 yaitu sebesar 0,016 hal ini berarti pengaruh

DAU berpengaruh signifikan terhadap Belanja Modal. Hasil pengolahan data

menunjukkan nilai standardized coefficients Dana Alokasi Umum (0,216).

Hasil pengolahan data menunjukkan DAU berpengaruh signifikan positif

terhadap BM pada provinsi di Indonesia. Setiap kenaikan DAU sebesar 1 satuan mampu

meningkatkan BM sebesar 0,216 satuan. Hasil penelitian ini sesuai dengan hasil

penelitian dari Prakoso (2004), Adi & Harianto (2007), Maimunah (2008), Darwanto &

Yustikasari (2007), Christy & Adi (2009), dan Andirfa (2009). DAU bersifat block

grant, namun untuk tahun amatan 2011-2013 pemerintah provinsi di Indonesia

benar-benar telah mengalokasikan DAU untuk belanja modal yang bertujuan untuk

meningkatkan kesejahteraan masyarakat. Dapat disimpulkan DAU merupakan faktor

penentu alokasi belanja modal untuk tahun 2011-2013.

Hasil penelitian ini bertentangan dengan hasil penelitian Yudani (2008),

Jiwatami (2013) dan Wandira (2013). Kontribusi alokasi DAU terhadap BM sebesar

0,216. Hipotesis 3 (H3) :DAU merupakan faktor penentu alokasi BM, hasil penelitian

menunjukkan bahwa DAU memiliki pengaruh positif yang signifikan terhadap BM.

Hipotesis 4: DAK merupakan faktor penentu alokasi BM

Hasil pengujian hipotesis keempat membuktikan bahwa DAKtidak berpengaruh

terhadap alokasi belanja modal. DAK bukan merupakan faktor penentu pengalokasian

belanja modal pada pemerintah provinsi untuk tahun amatan 2011-2013. Hasil

pengolahan data menunjukkan koefisien 0,000 terhadap belanja modal, DAK yang

diterima oleh pemerintah provinsi pada APBD sangat kecil dialokasikan untuk belanja

modal.

Hasil penelitian ini tidak sesuai dengan hasil penelitian,namun hasil penelitian

Miharabi (2013) dan wandira (2013) menemukan bahwa DAK berpengaruh positif

terhadap BM. Hasil penelitian ini juga tidak sejalan dengan penelitian Jiwatami (2013)

yang menemukan bukti empiris bahwa DAK berpengaruh negatif terhadap alokasi

belanja Modal.

Alasan utama yang menyebabkan DAK tidak berpengaruh terhadap BM adalah

kecilnya DAK yang diterima oleh pemerintah provinsi di Indonesia, yaitu hanya sebesar

1 % terhadap total APBD. Jumlah BM yang yang bersumber dari DAK hanya sebesar 7

% sehingga dapat disimpulkan walaupun DAK merupakan special grant, untuk

pembangunan infrastruktur namun karena prosentasenya kecil bukan merupakan faktor

penentu alokasi belanja modal untuk tahun pengamatan 2011-2013.

Hipotesis 4 (H4) :DAK merupakan faktor penentu alokasi BM, hasil penelitian

menunjukkan bahwa DAKtidak berpengaruh signifikan terhadap BM. Hasil ini menolak

hipotesis keempat.

Hipotesis 5: Belanja Pegawai merupakan faktor penentu alokasi BM

Hasil pengolahan data menunjukkan Belanja Pegawai berpengaruh positif

namun tidak signifikan terhadap BM pada 32 provinsi di Indonesia. Hasil penelitian ini

bertentangandengan hasil penelitian Jiwatami (2013), dan Darmayasa (2014). Koefisien

belanja pegawai sangat kecil terhadap BM yaitu hanya sebesar 0,001, sehingga belanja

pegawai bukan merupakan faktor penentu dalam pengalokasian belanja modal.

Perbedaan hasil penelitian ini dengan penelitian sebelumnya disebabkan oleh perbedaan

objek penelitian yaitu penelitian sebelumnya pada kabupaten dan kota di Indonesia

sedangkan dalam penelitian ini pada provinsi di Indonesia. Prosentase belanja pegawai

pada provinsi di Indonesia hanya 16 % terhadap total APBD sedangkan pada kabupaten

kota diatas 40 % dari total pengeluaran daerah (Jiwatami, 2013).Hipotesis 5 (H5) :

analisis menunjukkan bahwa Belanja Pegawai tidakberpengaruh signifikan terhadap

BM. Hasil ini menolak hipotesis kelima.

Pengaruh Simultan

Pengujian pengaruh variabel-variabel bebas secara bersama-sama terhadap

variabel terikat disajikan dalam Tabel 3

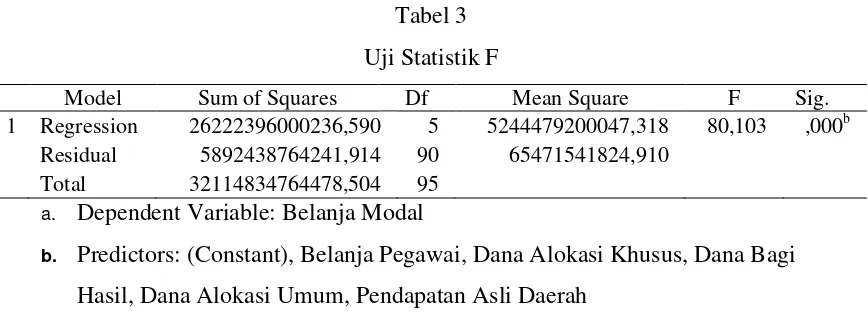

Tabel 3

Uji Statistik F

Model Sum of Squares Df Mean Square F Sig.

1 Regression 26222396000236,590 5 5244479200047,318 80,103 ,000b

Residual 5892438764241,914 90 65471541824,910

Total 32114834764478,504 95

a. Dependent Variable: Belanja Modal

b. Predictors: (Constant), Belanja Pegawai, Dana Alokasi Khusus, Dana Bagi

Hasil, Dana Alokasi Umum, Pendapatan Asli Daerah

Uji statistik F pada Tabel 3 digunakan untuk mengetahui sejauh mana

variabel-variabel bebas secara bersama-sama berpengaruh terdadap variabel-variabel terikat. Hasil uji

statistik F pada tabel diatas untuk menguji pengaruh PAD, DBH, DAU, DAK, dan

Belanja Pegawai yang mempunyai F hitung sebesar 88,103 dengan nilai signifikansi

0,000 yang berarti PAD, DBH, DAU, DAK, dan Belanja Pegawai berpengaruh

signifikan terhadap Belanja Modal.

Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengetahui sejauh mana kontribusi

variabel bebas terhadap variabel terikat dengan adanya regresi linier berganda.

Tabel 4

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,904a ,817 ,806 255874,07416

a. Predictors: (Constant), Belanja Pegawai, Dana Alokasi Khusus, Dana Bagi

Hasil, Dana Alokasi Umum, Pendapatan Asli Daerah

b. Dependent Variable: Belanja Modal

Dari Tabel 4 diketahui besarnya koefisien determinasi (Adjusted R Square)

adalah sebesar 0,806. Hal ini berarti 80 % variabel Belanja Modal dapat dijelaskan oleh

Variabel PAD, DBH, DAU, DAK, dan Belanja Pegawai, sedangkan 20% dijelaskan

oleh sebab-sebab lain diluar model penelitian.

Simpulan, Keterbatasan, Dan Implikasi Simpulan

Penelitian ini bertujuan untuk menguji faktor penentu alokasi Belanja Modal

dalam APBD Pemerintah Provinsi di Indonesia dalam kurun waktu 2011-2013.

Berdasakan hasil uji empiris yang telah dilakukan, dapat ditarik simpulan sebagai

berikut:

1. Pendapatan Asli Daerah (PAD) memiliki hubungan yang positif dengan alokasi

belanja modal namun tidak berpengaruh secara signifikan. Rata-rata tertimbang

perbandingan antara PAD dengan total ABPD adalah 41 %, termasuk kategori cukup

tinggi, namun belum mampu mempengaruhi porsi belanja modal pemerintah

provinsi. Adanya masalah keagenan antara pihak eksekutif dengan pihak legislatif

sangat menentukan alokasi belanja modal dalam APBD, PAD bukan merupakan

faktor penentu alokasi BM.

2. Dana Bagi Hasil (DBH) memiliki hubungan yang positif dan berpengaruh signifikan

terhadap alokasi belanja modal pemerintah provinsi. Alokasi DBH dalam ABPD

provinsi ditentukan oleh kebijakan pemerintah provinsi. Dalam kurun waktu

2011-2013 DBH terbukti digunakan untuk membangun infrastruktur daerah, DBH

3. Dana Alokasi Umum (DAU) memiliki hubungan yang positif dan berpengaruh

signifikan terhadap alokasi belanja modal pemerintah provinsi. DAU bersifat block

grant, dimana pemerintah provinsi menggunakannya dengan tepat sasaran yaitu

untuk pembangunan infrastruktur daerah, DAU merupakan faktor penentu alokasi

BM.

4. Dana Alokasi Khusus (DAK) memiliki hubungan yang positif namun tidak

berpengaruh signifikan terhadap alokasi belanja modal pada pemerintah provinsi.

DAK bersifat special grant, dimana peruntukannya untuk pembangunan yang sudah

ditentukan dari pusat, yang lebih diprioritaskan untuk belanja modal. Rata-rata

tertimbang DAK terhadap total APBD hanya sebesar 1 % dan alokasi belanja modal

dari DAK hanya 7 %, kecilnya prosentase tersebut salah satu penyebab DAK tidak

berpengaruh signifikan terhadap alokasi belanja modal pemerintah provinsi. DAK

bukan merupakan faktor penentu alokasi BM.

5. Belanja Pegawai (BP) memiliki hubungan positifnamun tidak signifikan terhadap

alokasi belanja modal pada pemerintah provinsi. Rata-rata tertimbang belanja

pegawai dengan total APBD hanya 14 %, sedangkanalokasi belanja modal terhadap

total APBD 16 %. Belanja Pegawai bukan merupakan faktor penentu alokasi BM.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan

pengembangan dalam penelitian-penelitian berikutnya, yaitu:

1. Data penelitian hanya dari 32provinsi (tidak termasuk DKI Jakarta dan

Kalimantan Utara), sehingga tidak mencerminkan kondisi Pemerintahan Daerah

Republik Indonesia secara keseluruhan.

2. Data yang digunakan hanya data sekunder data publikasi DJPK, perlu adanya

tambahan data primer (kuesioner) dengan menggunakan sampel responden

masyarakat daerah penelitian untuk memperoleh data yang terkait langsung

dengan kesejahteraan masyarakat.

3. Data time series hanya 3 tahun, yaitu tahun 2011-2013 diperlukan adanya

tambahan data time series.

4. Dalam peneilitian ini hanya menggunakan 5 variabel yang terkait tengan

struktur anggaran dalam ABPD, diperlukan adanya tambahan variabel yang

Implikasi

Berdasarkan simpulan diatas, maka dapat dikemukakan saran sebagai berikut :

1. Pemerintah Provinsi di Indonesia supaya lebih memperhatikan alokasi anggaran

dari dana PAD, diupayakan dialokasikan lebih banyak kepada Belanja Modal

yang memberikan implikasi peningkatan kesejateraan masyarakat.

2. Pemerintah pusat diharapkan dapat meningkatkan porsi DAK kepada

pemerintah provinsi sesuai dengan kriteria yang ditentukan.

3. Pemerintah Daerah diharapkan melakukan restrukturisasi sumber daya manusia

untuk menekan belanja pegawai dan lebih mengutamakan alokasi kepada

Referensi

Abdullah, Sukriy & Abdul, Halim. 2006. Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan. Jurnal Akuntansi Pemerintahan, 2 (2) : 17-32

Adi, Priyo Hari. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se Jawa Bali). Jurnal Akuntansi dan Keuangan Sektor Publik, 8 (1) : 1450 -1465.

Adi, Priyo Hari. 2008. Relevansi Transfer Pemerintah Pusat Dengan Upaya Pajak Daerah (Studi pada Pemerintah Kabupaten dan Kota Se Jawa). The 2nd National Conference UKWMS. Surabaya, 6 September 2008.

Ahmad, Waluya Jati. 2006. Peranan Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (Studi Pada Daerah Tingkat II Di Jawa Timur), Jurnal Humanity, 2: Fakultas Ekonomi Universitas Muhammadiyah Malang.

Ardhini, & Sri Handayani. 2011. Pengaruh Rasio Keuangan Daerah terhadap Belanja Modal untuk Pelayanan Publik dalam Perspektif Teori Keagenan (Studi Pada Kabupaten dan Kota di Jawa Tengah). Undergraduate Thesis, Universitas Diponegoro, Semarang.

Andirfa, Mulia. 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Yang Sah terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris pada Kabupaten/ Kota Pemerintah Aceh), Jurnal Akuntansi, Universitas Syiah KualaDarussalam Banda Aceh.

Christy, Fhino Andrea & Adi, Priyo Hari. 2009. Hubungan antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia (IPM), makalah disampaikan dalam Konferensi Nasional UKWMS. Surabaya 10 0ktober 2009.

Darmayasa, Nyoman. 2014. Pengaruh DAU, PAD, dan Belanja Pegawai Terhadap Belanja Modal Pemerintah Daerah. Simposium Nasional Akuntansi Vokasi 3. Padang, Politeknik Negeri Padang 12-14 Juni 2014

Darwanto & Yustikasari, Yulia. 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal. Simposium Nasional Akuntansi X. Makasar, Unhas 26-28 Juli 2007.

Decentralization Support Facility, Kementerian Keuangan & LPEM FEUI. 2010.Bagaimana Hubungan antara Dana Perimbangan dengan Belanja Modal?. Dipresentasikan pada Pelatihan Analisis Data Keuangan 2010, Jakarta.

Gan, Wang, Chen. 2005. Intergovermental Fiscal Transfer System a New Model From a Comparison Between Sweden and China. Kristianstad University.

Halim Abdul & Syukriy Abdullah. 2006. Hubungan dan Masalah Keagenan di Pemerintah Daerah; Sebuah Peluang Penelitian Anggaran dan Akuntansi, Jurnal Akuntansi Pemerintah, 2 (1) :53-64

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Harianto, David & Adi, Priyo Hari. 2007. Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita. Simposium Nasional Akuntansi X. Makasar, Unhas 26-28 Juli 2007.

Jensen, M & Meckling W. 1976. Theory of The Firm: Managerial Behavior, Agency Cost And Ownership Structure. Journal of Financial Economics 3: 305- 360.

Jiwatami, Sandhyakalaning. 2013. Pengaruh Kemandirian Daerah, Dana Perimbangan, dan Belanja Pegawai terhadap Belanja Modal Pemerintah Daerah (Pada Kabupaten/Kota di Indonesia Periode 2008-2012). Simposium Nasional Akuntansi XVI, Manado, 25-28 September 2013

Keputusan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah.

Kusnandar, & Dodik Siswantoro. 2012. Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal. Simposium Nasional Akuntansi XV.

Laras, Wulan Ndadari & Adi, Priyo Hari. 2008. Perilaku Asimetris Pemerintah Daerah terhadap Transfer Pemerintah Pusat. The 2nd National Conference UKWMS. Surabaya, 6 September 2008.

Latif, Adam. 2012. Perlunya Solusi Pembiayaan Infrastruktur dalam Mendukung Akselerasi Percepatan Pertumbuhan Ekonomi. Disampaikan pada diskusi PIP di Jakarta.

Maimunah, Mutiara. 2008. Flypaper Effect Pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Dareah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatra. Jurnal Riset Akuntansi Indonesia, 11 (1) : 37-51.

Martowardojo, Agus. 2011. Belanja Pegawai Harus Lebih Efisien. 4 April 2014. http://www.antaranews.com/berita/273057/menkeu-belanja-pegawai-harus-lebih-efisien

Prakosa, Kesit Bambang. 2004. Analisa Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (Studi Empirik di Provinsi Jawa Tengah dan DIY. JAAI, 8 (2) : 101-118

Waluyo, Joko. 2007.Dampak Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan antar Daerah di Indonesia. Parallel Session IA di Wisma Makara, Kampus UI-Depok, 12 Desember 2007

Wandira, Arbie Gugus. 2013. Pengaruh PAD, DAU, DAK dan DBH terhadap Pengalokasian Belanja Modal. Accounting Analysis Journal. 1 (3) : 45-51.

Wong, Jhon D. 2004. The Fiscal Impact of Economic Growth and Development on Local Government Capacity. Journal of Public Budgeting, Accounting & Financial Management. Fall 1s6.3 : 413-423.

Yudani, Ni Nengah. 2008. Desentralisasi Fiskal Dalam Hubungannya Dengan PAD dan Belanja Pembangunan dilingkup Provinsi Bali, Tesis, Universitas Gadjah Mada, Yogyakarta.

Republik Indonesia, Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

, Undang-Undang Nomor 28 Tahun 2009 tentang Perubahan terakhir atas Undang-Undang RI No. 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.