xxx BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Kinerja

Hansen dan Mowen (2006:6) menyatakan bahwa kinerja merupakan tingkat konsistensi dan kebaikan fungsi-fungsi produk. Kinerja merupakan penentuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya.

Aliminsyah dan Padji (2003:215) mengartikan kinerja sebagai, Suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode, sering dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

2.1.2 Pengukuran Kinerja

Pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai akivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

xxxi

Adapun ukuran penilaian kinerja yang dapat digunakan untuk menilai kinerja secara kuantitatif:

• Ukuran Kinerja Beragam.

Adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kinerja. Ukuran kinerja beragam merupakan cara untuk mengatasi kelemahan kriteria kinerja tunggal. Berbagai aspek kinerja manajer dicari ukuran kriterianya sehingga manajer diukur kinerjanya dengan berbagai kriteria.

• Ukuran Kinerja Gabungan.

Dengan adanya kesadaran beberapa kriteria lebih penting bagi perusahaan secara keseluruhan dibandingkan dengan tujuan lainnya, maka perusahaan perlu melakukan pembobotan terhadap ukuran kinerjanya. Misalnya manajer pemasaran diukur kinerjanya dengan menggunakan dua unsur, yaitu profitabilitas dan pangsa pasar dengan pembobotan masing-masing 5 dan 4. Dengan cara ini manajer pemasaran mengerti yang harus ditekankan agar tercapai sasaran yang dituju manajer puncak.

• Ukuran Kinerja Unggul.

Adalah ukuran kinerja yang hanya menggunakan satu ukuran penilaian. Dengan digunakannya hanya satu ukuran kinerja, karyawan dan manajemen akan cenderung untuk memusatkan usahanya pada kriteria tersebut dan mengabaikan kriteria yang lainnya, yang mungkin sama

xxxii

pentingnya dalam menentukan sukses tidaknya perusahaan atau bagian tertentu.

Sebuah sistem pengukuran kinerja yang baik harus terdiri dari sekumpulan tolok ukur yang mengkombinasikan tidak saja tolok ukur keuangan tetapi juga tolok ukur non keuangan (Paul Mc Mann dan Alfred J.Nanni dalam Yuwono et al., 2004:30). Prinsip-prinsip dalam pengukuran kinerja adalah:

a. Konsistensi dengan tujuan perusahaan. b. Memiliki adaptabilitas pada kebutuhan. c. Dapat mengukur aktivitas yang signifikan. d. Mudah dipublikasikan.

e. Akseptabilitas dari atas ke bawah. f. Biaya yang digunakan efektif. g. Tersaji tepat waktu.

2.1.3 Faktor-Faktor yang Mempengaruhi Kinerja Faktor-faktor yang mempengaruhi kinerja adalah:

a. Faktor Individu.

b. Faktor Lingkungan Organisasi.

a. Faktor Individu. Secara psikologis, individu yang normal adalah individu yang memiliki integritas yang tinggi antara fungsi psikis (rohani) dan fisiknya (jasmaniah). Dengan adanya integritas yang tinggi antara fungsi psikis dan fisik maka individu tersebut memiliki konsentrasi diri yang baik. Konsentrasi yang baik ini

xxxiii

merupakan modal utama individu manusia untuk mampu mengelola dan mendayagunakan potensi dirinya secara optimal dalam melaksanakan kegiatan atau aktivitas kerja sehari-hari dalam mencapai tujuan organisasi.

b. Faktor Lingkungan Organisasi. Faktor lingkungan kerja organisasi sangat menunjang bagi individu dalam mencapai kinerja. Faktor lingkungan organisasi yang dimaksud antara lain uraian jabatan yang jelas, otoritas yang memadai, target kerja yang menantang, pola komunikasi yang efektif, hubungan kerja yang harmonis, iklim kerja yang respek dan dinamis, peluang berkarir dan fasilitas kerja yang relatif memadai.

Dari faktor-faktor yang mempengaruhi kinerja maupun organisasi adalah:

a. Pegawai, berkenaan dengan kemampuan dan kemauan dalam melaksanakan pekerjaan.

b. Pekerjaan, menyangkut desain pekerjaan, uraian pekerjaan dan sumber daya untuk melaksanakan pekerjaan.

c. Mekanisme kerja, mencakup sistem, prosedur pendelegasian dan pengendalian serta struktur organisasi.

d. Lingkungan kerja, meliputi faktor-faktor lokasi dan kondisi kerja, iklim organisasi dan komunikasi.

xxxiv

2.1.4 Persyaratan Sistem Pengukuran Kinerja

Soiny Yuwono et.al (2002 : 29), mengemukakan bahwa sistem pengukuran kinerja yang efektif, paling tidak harus memiliki syarat – syarat. Adapun syarat yang dipenuhi :

1) Didasarkan pada masing–masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

2) Evaluasi atas berbagai aktivitas, menggunakan ukuran–ukuran kinerja yang custumer – validated.

3) Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif.

4) Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah-masalah yang ada kemungkinan perbaikan.

Persyaratan pengukuran kinerja tersebut berfokus kepada pelanggan hal tersebut diakui sangat penting karena jika pelanggan tidak puas dengan pelayanan atau produk perusahaan maka mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka.

2.1.5 Manfaat Penilaian Kinerja

Manfaat penilaian kinerja dapat diukur sebagai berikut:

1. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat

xxxv

seluruh anggota/karyawan organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan,

2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal,

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste), 4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkret sehingga mempercepat proses pembelajaran organisasi, 5. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapkan tersebut.

Manfaat pengukuran kinerja akan sangat penting bagi perusahaan. Melalui pegukuran kinerja perusahaan dapat membenahi kinerja melalui aspek keuangan maupun non keuangan.

Gambar 2.1

Hubungan keempat perspektif dalam konsep Balanced Scorecard Sumber: Robert S. Kaplan and David P Norton, 200:28

xxxvi Tujuan Penilaian Kinerja

Tujuan utama dari penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh organisasi.

Dengan adanya penilaian kinerja, manajer puncak dapat memberikan umpan balik secara objektif untuk memberikan penghargaan sesuai dengan prestasi yang diberikan oleh masing-masing pusat pertanggungjawaban kepada perusahaan secara keseluruhan. Hal ini juga mendorong motivasi kerja karyawan agar dapat terus berprestasi sehingga menghasilkan kinerja perusahaan yang baik pula.

2.2 Bank

2.2.1 Pengertian Bank

Menurut Lukman (2005:14), pengertian bank terdapat pada pasal 1 Undang-Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang-Undang-Undang No.7 Tahun 1992 tentang Perbankan : bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut PSAK No.31 (Revisi 2000) alinea pertama (2004: 31.1). Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan

xxxvii

dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

2.2.2 Jenis Bank

Perbedaan jenis perbankan dapat dilihat dari segi fungsi, kepemilikan dan dari segi menentukan harga. Dari segi fungsi perbedaan yang terjadi terleak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Kemuadian kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada serta akte pendiriannya. sedangkan dari menentukan harga yaitu antara Bank Konvensional berdasarkan bunga dan Bank Syariah berdasarkan bagi hasil.

a. Dilihat dari segi fungsinya

Dalam Undang-Undang Pokok RI nomor 10 tahun 1998 jenis perbankan terdiri dari dua jenis bank yaitu bank umum dan bank perkreditan rakyat

• Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

xxxviii

pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada begitu juga dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank Umum sering juga disebut Bank Komersial (Comercial Bank).

• Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara kovensional atau berdasarkan prinsip syariah dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. Kegiatan BPR hanya meliputi kegiatan penghimpunan dan penyaluran dana saja, bahkan dalam menghimpun dana BPR dilarang untuk menerima simpanan giro. Begitu pula dalam hal jangkauan wilayah operasi, BPR hanya dibatasi dalam wilayah-wilayah tertentu saja. Selanjutnya pendirian BPR dengan dengan modal awal yang relative lebih kecil dibandingkan dengan modal awal Bank umum. Larangan lainnya bagi BPR adalah tidak diperkenankan ikut serta transaksi valuta asing.

Disamping kedua jenis bank diatas dalam praktiknya masih terdapat satu lagi jenis bank yang ada di Indonesia yaitu Bank Sentral. Jenis bank ini bersifat tidak komersial sepertinya halnya

xxxix

bank umum dan BPR. Bahkan disetiap negara jenis ini selalu ada dan di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI). Fungsi Bank Sentral ini diatur oleh undang-undang nomor 23 tahun 1999 tentang Bank Indonesia. Tujuan Bank Indonesia seperti tertuang dalam Undang-Undang RI nomor 23 tahun 1999 pasal 7 adalah untuk mencapai dan memelihara kestabilan Rupiah.

b. Dilihat dari segi kepemilikannya

Jenis bank dilihat dari segi kepemilikan dibedakan menjadi bank milik pemerintah, bank milik swasta nasional, bank milik asing dan bank milik campuran.

• Bank Milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh bank milik pemerintah yaitu Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN) dan Bank Mandiri.

Bank milik pemerintah daerah (pemda) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi yaitu BDD Sumatra Utara, BPD Sumatra Selatan, BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Kalimantan Timur dan BPD lainnya.

xl • Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besarnya dimilinya oleh swasta nasional serta pendiriannya pun didirikan swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Contoh bank milik swasta nasional yaitu Bank Bumi Putra, Bank Bukopin, Bank Central Asia, Bank Danamon, Bank Internasional Indonesia, Bank Lippo, Bank Muamalat dan Bank swasta lainnya. • Bank Milik Asing

Bank milik asing merupakan cabang dari bank yang ada diluar negeri baik miliki swasta asing maupun pemerintah asing suatu negara.

Contoh bank milik asing antara lain ABN AMRO Bank, American Express Bank, Bank of America, Bangkok Bank, Bank of Tokyo, City Bank dan bank swasta asing lainnya.

• Bank Milik Campuran

Bank milik campuran merupakan bank kepemilikan sahamnya dimiliki oleh pihak dan pihak asing dan pihak swasta nasional. Dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

Contoh bank campuran antara lain Bank Finconesia, Bank Merincorp, Bank PDFCI, Bank Sakura Swardarma, Ing Bank dan bank campuran lainnya.

xli c. Dilihat dari segi status

Pembagian jenis Bank dari segi status merupakan pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini merupakan ukuran kemampuan Bank dalam melayani masyarakat baik dari segi produk, modal maupun kualitas pelayanannya. Dalam Praktiknya jenis Bank dapat dilihat dari status dibagi ke dalam dua macam yaitu bank devisa dan bank non devisa.

• Bank devisa

Bank yang berstatus devisa atau Bank devisa merupakan bank yang dapat melaksanakan transkasi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri , inkaso ke luar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit (L/C) dan transaksi luar negeri lainnya. Persyaratan untuk menjadi Bank Indonesia setelah memenuhi semua persyaratan yang ditetapkan.

• Bank non devisa

Bank dengan status non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transkasi sebagi bank devisa, sehinga tidak dapat melaksanakan transaksi seperti halnya bank bank devisa. Jadi bank non devisa merupakan kebalikan dari pada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas suatu negara.

xlii

d. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi cara menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok yaitu bank yang berdasarkan prinsip konvensional dan bank yang berdasarkan prinsip syariah.

• Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode sebagai berikut:

- Menetapkan bunga sebagai harga jual baik untuk produk - simpanan maupun deposito.

- Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu seperti biaya administrasi , biaya provisi, sewa , serta iuran dan biaya-biaya lainnya. • Bank yang berdasarkan prinsip syariah

Penentuan harga bank yang berdasarkan prinsip syariah terhadap produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Penentuan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah dengan cara sebagai berikut:

xliii

- Pembagian berdasarkan prinsip penyertaan modal (musharakah),

- Prinsip jual beli barang dengan memperoleh keuntungan (murabahah),

- Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah),

- Pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak luar (ijarah waiqtina).

2.3 Balanced Scorecard

2.3.1 Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (1996:46) balanced scorecard terdiri dari 2 kata yaitu balanced (berimbang) dan scorecard (kartu skor). Kata berimbang (balanced) dapat diartikan dengan kinerja yang diukur secara berimbang dari 2 sisi yaitu sisi keuangan dan non keuangan, mencakup jangka pendek dan jangka panjang serta melibatkan bagian internal dan eksternal, sedangkan pengertian kartu skor (scorecard) adalah suatu kartu yang digunakan untuk mencatat skor hasil kinerja baik untuk kondisi sekarang ataupun untuk perencanaan di masa yang akan datang. Balanced Scorecard merupakan suatu mekanisme sistem manajemen yang mampu menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata di lapangan.

xliv

Untuk mengukur kinerja masa depan diperlukan pengukuran yang komprehensif yang mencakup 4 perspektif yaitu: keuangan, pelanggan, proses bisnis internal dan pembelajaran-pertumbuhan. Berdasarkan konsep balanced scorecard, kinerja keuangan sebenarnya merupakan akibat atau hasil dari kinerja non keuangan (customer, proses bisnis internal dan pembelajaran-pertumbuhan)

2.3.2 Manfaat Dari Penerapan Balanced Scorecard

Mula-mula Balanced Scorecard digunakan untuk memperbaiki sistem pengukuran kinerja eksekutif. Awal penggunaannya kinerja eksekutif diukur hanya dari segi keuangan. Kemudian berkembang menjadi luas yaitu empat perspektif, yang kemudian digunakan untuk mengukur kinerja organisasi secara utuh. Empat perspektif tersebut yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Dampak dari keberhasilan penerapan balanced scorecard memicu para eksekutif untuk menggunakan balanced scorecard pada tahapan yang lebih tinggi yaitu perencanaan strategik. Mulai saat itu, balanced scorecard tidak lagi digunakan sebagai alat pengukur kinerja namun berkembang menjadi strategic management system (Kaplan dan Norton, 1996: 85).

Dalam penerapan konsep balanced scorecard pada berbagai perusahaan dilaporkan pada artikel Harvard Business Review yang berjudul “Using Balanced Scorecard as a strategik management sistem”.

xlv

Mengapa balanced scorecard lebih unggul dibandingkan dengan metode pengukuran lainnya?

a. Komprehensif

Sebelum konsep Balanced scorecard lahir, perusahaan beranggapan bahwa perspektif keuangan adalah perspektif yang paling tepat untuk mengukur kinerja perusahaan. Setelah balanced scorecard berhasil diterapkan, para eksekutif perusahaan baru menyadari bahwa perspektif keuangan sesungguhnya merupakan hasil dari 3 perspektif lainnya yaitu customer, proses bisnis, dan pembelajaran pertumbuhan. Pengukuran yang lebih holistic, luas dan menyeluruh (komprehensif) ini berdampak bagi perusahaan untuk lebih bijak dalam memilih strategi korporat dan memampukan perusahaan untuk memasuki area bisnis yang kompleks. b. Koheren

Di dalam balanced scorecard dikenal dengan istilah hubungan sebab akibat (causal relationship). Setiap perspektif (Keuangan, customer, proses bisnis, dan pembelajaran-pertumbuhan) mempunyai suatu sasaran strategik (strategic objective) yang mungkin jumlahnya lebih dari satu. Definisi dari sasaran strategik adalah keadaan atau kondisi yang akan diwujudkan di masa yang akan datang yang merupakan penjabaran dari tujuan perusahaan. Sasaran strategik untuk setiap perspektif harus dapat dijelaskan hubungan sebab akibatnya, sebagai contoh pertumbuhan Return on investment (ROI) ditentukan oleh meningkatnya kualitas pelayanan kepada customer, pelayanan kepada

xlvi

customer bisa ditingkatkan karena perusahaan menerapkan teknologi informasi yang tepat guna. dan keberhasilan penerapan teknologi informasi didukung oleh kompetensi dan komitmen dari karyawan. Hubungan sebab akibat ini disebut koheren, jika disimpulkan semua sasaran strategik yang terjadi di perusahaan harus bisa dijelaskan. Sebagai contoh mengapa loyalitas customer menurun, mengapa produk perusahaan menurun, mengapa komitmen karyawan menurun dan sebagainya.

c. Seimbang

Keseimbangan sasaran strategik yang dihasilkan dalam 4 perspektif meliputi jangka pendek dan panjang yang berfokus pada faktor internal dan eksternal. Keseimbangan dalam balanced scorecard juga tercermin dengan selarasnya scorecard personal staff dengan scorecard perusahaan sehingga setiap personal yang ada di dalam perusahaan bertanggungjawab untuk memajukan perusahaan.

d. Terukur

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya keyakinan bahwa ‘if we can measure it, we can manage it, if we can manage it, we can achieve it’. Sasaran strategik yang sulit diukur seperti pada perspektif customer, proses bisnis/ intern serta pembelajaran dan pertumbuhan dengan menggunakan balanced scorecard dapat dikelola sehingga dapat diwujudkan.

xlvii 2.3.3 Keunggulan Balanced Scorecard

1) Memotivasi personel untuk berpikir dan bertindak strategis dalam membawa perusahaan menuju ke masa depanuntuk melipatgandakan kinerja keuangan perusahaan, personel perlu menempuh langkah – langkah strategik berupa pembangunan tiga macam modal (capital) : firm equity, organizational capital, menghasilkan total business yang koheren dan menghasilkan sasaran – sasaran strategic yang terukur. Balanced scorecard menuntut personel untuk merumuskan sasaran – sasaran yang bersifat strategic dalam tahap perencanaan strategik. 2) Menghasilkan total business plan yang komprehensif balanced

scorecard merumusakan sasaran strategik, tidak hanya terbatas pada perspektif keuangan namun meluas ke perspektif customer, proses bisnis/ intern, pembelajaran dan pertumbuhan. Perluasan sasaran strategik ke perspektif non keuangan tersebut ( customer, proses bisnis / intern, pembelajaran dan pertumbuhan ) mengarahkan perhatian personel dan mengerahkan seluruh usaha ke pemacu sesungguhnya ( the real drivers ) kinerja keuangan.

3) Menghasilkan total business paln yang koheren balanced scorecard dapatmenghasilkan dua macam kekoherenan:

a. Kekoherenan antara misi dan visi perusahaan dengan program dan rencana laba jangka pendek(anggaran). Tahap perumusan strategi menghasilkan dokumen penting berikut ini ; (1) pernyataan misi, visi, keyakinan dasar .(2) tujuan ( goals ), (3)

xlviii

strategi. Dalam tahap perencanaan strategic melalui strategi yang telah dipilih kemudian diterjemahkan tujuan ( goals ) ke sasaran sasaran stategik dalam empat perspektif : keuangan, customer, proses bisnis / intern, pembelajaran dan pertumbuhan. Dalam tahap penyusunan anggaran bagian program yang akan dilaksanakan dalam tahun tertentu kemudian dijabarkan dalam langkah – langkah tahunan beserta taksiran anggarannya. Dengan sistematika penerjemahan misi dan visi sampai dengan penyusunan anggaran akan menghasilakan kekoherenan antara misi dan visi perusahaan dengan program dan rencana laba jangka pendek

b. Kekoherenan antara berbagai sasaran strategik yang dirumuskan dalam tahap perencanaan strategik. Disamping memperluas sasaran strategik, balanced scorecard juga memberikan rationale hubungan antara berbagai sasaran strategik yang dirumuskan dalam perencanaan strategik. Rationable yang pertama adalah bahwa keberadaan perusahaan ditujukan untuk memberikan kepuasan kepada dua stakeholders utama ; investors dan customers. Untuk memuasi kedua stakeholders tersebut, perusahaan memerlukan modal ( capital ); human capital dan organizational capital. Human capital dibangun melalui pengembangan employee capability dam employee commitment. Human capital kemudian dimanfaatkan untuk membangun firm

xlix

equity dengan mendesain dan memproduksi produk dan jasa yang menghasilkan value terbaik bagi customer. Kekoheran berbagai sasaran strategic yang dihasilakan dalam perencanaan strategik dengan rerangka balance scorecard menjanjikan peningkatan kemampuan perusahaan dalam menghasilkan kinerja keuangan. 4) Menghasilkan sasaran strategis yang seimbang sasaran strategik harus

diarahkan ke empat perspektif secara seimbang : (1) seimbang antara fokus ke proses dan pembelajaran dan pertumbuhan serta (2) seimbang antara fokus ke intern perusahaan dan keluar perusahaan

5) Menghasilkan sasaran strategis yang terukur balanced scorecard menghasilkan sasaran – sasaran strategik yang ditentukan ukurannya untuk mengukur keberhasilan pencapaian sasaran stetegik yang telah dirumuskan dan untuk mengukur faktor yang memacu pencapaian sasaran strategik tersebut.

2.3.4 Balanced Scorecard Sebagai Pengukuran Kinerja

Pengukuran kinerja perusahaan yang modern dengan mempertimbangan empat perspektif (yang saling berhubungan) yang merupakan penerjemahan strategi dan tujuan yang ingin dicapai oleh suatu perusahaan dalam jangka panjang yang kemudian diukur dan dimonitor secara berkelanjutan.

Menurut Kaplan dan Norton (2000:22), balanced scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif, yaitu perspektif keuangan,

l

persperktif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

2.3.4.1 Perspektif Keuangan (Financial Perspective)

Balanced Scorecard memakai tolak ukur kinerja keuangan seperti laba bersih dan ROI, karena tolak ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. Tolak ukur keuangan saja tidak dapat menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan perusahaan atau organisasi (Mulyadi dan Setyawan, 2000:24).

Balanced Scorecard merupakan suatu metode pengukuran kinerja yang di dalamnya ada keseimbangan antara keuangan dan non-keuangan untuk mengarahkan kinerja perusahaan terhadap keberhasilan. Balanced Scorecard dapat menjelaskan lebih lanjut tentang pencapaian visi yang berperan di dalam mewujudkan pertambahan kekayaan tersebut (Mulyadi dan Setyawan, 2000:25) sebagai berikut:

• Peningkatan customer yang puas sehingga meningkatkan laba (melalui peningkatan revenue).

• Peningkatan produktivitas dan komitmen karyawan sehingga meningkatkan laba (melalui peningkatan cost effectiveness).

• Peningkatan kemampuan perasahaan untuk menghasilkan financial return

dengan mengurangi modal yang digunakan atau melakukan investasi daiam proyek yang menghasilkan return yang tinggi.

li

Di dalam Balanced Scorecard, pengukuran financial mempunyai dua peranan penting, di mana yang pertama adalah semua perspektif tergantung pada pengukuran financial yang menunjukkan implementasi dari strategi yang sudah direncanakan dan yang kedua adalah akan memberi dorongan kepada 3 perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi.

Kaplan dan Norton (1996:78), siklus bisnis dibagi menjadi 3 tahapan, yaitu: bertumbuh (growth), bertahan (sustain), dan menuai (harvest), di mana setiap tahap dalam siklus tersebut mempunyai tujuan finansial yang berbeda. Growth merupakan tahap awal dalam siklus suatu bisnis. Pada tahap ini diharapkan suatu bisnis memiliki produk baru yang dirasa sangat potensial.

Pada tahap growth perlu dipertimbangkan mengenai sumber daya untuk mengembangkan produk baru dan meningkatkan layanan, membangun serta mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrastruktur dan jaringan distribusi yang akan mendukung terbentuknya hubungan kerja secara menyeluruh dalam mengembangkan hubungan yang baik dengan pelanggan. Secara keseluruhan tujuan finansial pada tahap ini adalah mengukur persentase tingkat pertumbuhan pendapatan dan tingkat pertumbuhan penjualan di pasar sasaran.

Tahap selanjutnya adalah sustain (bertahan), di mana pada tahap ini timbul pertanyaan mengenai akan ditariknya investasi atau melakukan investasi kembali dengan mempertimbangkan tingkat pengembalian yang mereka investasikan. Pada tahap ini tujuan finansial yang hendak dicapai

lii

adalah untuk memperoleh keuntungan. Berikutnya, suatu usaha akan mengalami suatu tahap yang dinamakan harvest (menuai), di mana suatu organisasi atau badan usaha akan berusaha untuk mempertahankan bisnisnya. Tujuan finansial dari tahap ini adalah untuk untuk meningkatkan aliran kas dan mengurangi aliran dana.

2.3.4.2 Perspektif Pelanggan (Customer Perspective)

Dalam perspektif pelanggan, perusahaan perlu terlebih dahulu menentukan segmen pasar dan pelanggan. Selanjutnya apabila suatu unit bisnis ingin mencapai kinerja keuangan yang superior dalam jangka panjang, mereka harus menciptakan dan menyajikan suatu produk/jasa yang bernilai lebih baik kepada pelanggan (Kaplan dan Norton, 1996:38).

Produk dikatakan bernilai apabila manfaat yang diterima produk lebih tinggi daripada biaya perolehan (bila kinerja produk semakin mendekati atau bahkan melebihi dari apa yang diharapkan dan dipersepsikan pelanggan). Perusahaan terbatas untuk memuaskan potensial customer sehingga perlu melakukan segmentasi pasar untuk melayani dengan cara terbaik berdasarkan kemampuan dan sumber daya yang ada. Ada 2 kelompok pengukuran dalam perspektif pelanggan, yaitu:

a) Kelompok pengukuran inti

Kelompok pengukuran ini digunakan untuk mengukur bagaimana perusahaan memenuhi kebutuhan pelanggan dalam mencapai kepuasan, mempertahankan, memperoleh, dan merebut pangsa pasar yang telah

liii

ditargetkan. Dalam kelompok pengukuran inti, kita mengenal lima tolak ukur, yaitu: pangsa pasar, akuisisi pelanggan (perolehan pelanggan), retensi pelanggan (pelanggan yang dipertahankan), kepuasan pelanggan dan profitabilitas pelanggan.

b) Kelompok pengukuran nilai pelanggan

Kelompok pengukuran ini digunakan untuk mengetahui bagaimana perusahaan mengukur nilai pasar yang mereka kuasai dan pasar yang potensial yang mungkin bisa mereka masuki. Kelompok pengukuran ini juga dapat menggambarkan pemacu kinerja yang menyangkut apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan, loyalitas,

retensi, dan akuisisi pelanggan yang tinggi. Value proposition

menggambarkan atribut yang disajikan perusahaan dalam produk/jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan. Kelompok pengukuran nilai pelanggan terdiri dari:

• Atribut produk/jasa, yang meliputi: fungsi, harga, dan kualitas produk.

• Hubungan dengan pelanggan, yang meliputi: distribusi produk kepada pelanggan, termasuk respon dari perusahaan, waktu pengiriman, serta bagaimana perasaan pelanggan setelah membeli produk/jasa dari perusahaan yang bersangkutan.

• Citra dan reputasi, yang menggambarkan faktor intangible bagi perusahaan untuk menarik pelanggan untuk berhubungan dengan perusahaan, atau membeli produk.

liv Gambar 2.2

Perspektif Pelanggan (Customer Perspective) Sumber : Robert S. Kaplan and David P Norton, 2000:60

2.3.4.3 Perspektif Proses Bisnis Internal (Internal Business Process

Perspective)

Perspektif proses bisnis internal menampilkan proses kritis yang memungkinkan unit bisnis untuk memberi value proposition yang mampu menarik dan mempertahankan pelanggannya di segmen pasar yang diinginkan dan memuaskan harapan para pemegang saham melalui financial returns (Simon, 1999:23).

Tiap-tiap perusahaan mempunyai seperangkat proses penciptaan nilai yang unik bagi pelanggannya. Secara umum, dapat dibagi dalam 3 prinsip dasar, yaitu:

a. Proses inovasi. b. Poses operasi.

Akuisisi Pelanggan Retensi Pelanggan

Pangsa Pasar

Profitabilitas Pelanggan

lv

c. Proses purna jual.

a. Proses inovasi.

Proses inovasi adalah bagian terpenting dalam keseluruhan proses produksi. Tetapi ada juga perusahaan yang menempatkan inovasi di luar proses produksi. Di dalam proses inovasi itu sendiri terdiri atas dua komponen, yaitu: identifikasi keinginan pelanggan dan melakukan proses perancangan produk yang sesuai dengan keinginan pelanggan. Bila hasil inovasi dari perusahaan tidak sesuai dengan keinginan pelanggan, maka produk tidak akan mendapat tanggapan positif dari pelanggan, sehingga tidak memberi tambahan pendapatan bagi perusahaan bahkan perusahaan harus mengeluarkan biaya investasi pada proses penelitian dan pengembangan.

b. Proses operasi.

Proses operasi adalah aktivitas yang dilakukan perusahaan, mulai dari saat penerimaan order dari pelanggan sampai produk dikirim ke pelanggan. Proses operasi menekankan kepada penyampaian produk kepada pelanggan secara efisien dan tepat waktu. Proses ini, berdasarkan fakta menjadi fokus utama dari sistem pengukuran kinerja sebagian besar organisasi.

c. Pelayanan purna jual.

Adapun pelayanan purna jual yang dimaksud di sini dapat berupa garansi, penggantian untuk produk yang rusak, dan lainnya.

lvi Gambar 2.3

Perspektif Proses Bisnis Internal (Internal Business Process Perspective) Sumber : Robert S. Kaplan and David P Norton, 2000:84

2.3.4.4 Perspektif Pembelajaran dan Pertumbuhan (Learning and

Growth Perspective)

Perspektif ini menyediakan infrastruktur bagi tercapainya ketiga perspektif sebelumnya serta untuk menghasilkan pertumbuhan dan perbaikan jangka panjang. Penting bagi suatu badan usaha saat melakukan investasi tidak hanya pada peralatan untuk menghasilkan produk/jasa, dan

tetapi juga melakukan investasi pada infrastruktur yaitu: sumber daya manusia, sistem dan prosedur. Tolak ukur kinerja keuangan, pelanggan, dan proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari manusia, sistem, dan prosedur.

Untuk memperkecil kesenjangan itu, maka suatu badan usaha harus melakukan investasi dalam bentuk reskilling karyawan, yaitu: meningkatkan kemampuan sistem dan teknologi informasi serta menata ulang prosedur yang ada.

Perspektif pembelajaran dan pertumbuhan mencakup 3 prinsip kapabilitas yang terkait dengan kondisi intemal perusahaan, yaitu:

lvii

Kapabilitas pekerja adalah merupakan bagian kontribusi pekerja pada perusahaan. Sehubungan dengan kapabilitas pekerja, ada 3 hal yang harus diperhatikan oleh manajemen:

• Kepuasan Pekerja

Kepuasan pekerja merupakan pra kondisi untuk meningkatkan produktivitas, tanggungjawab, kualitas dan pelayanan kepada konsumen. Unsur yang dapat diukur dalam kepuasan pekerja adalah keterlibatan pekerja dalam mengambil keputusan, pengakuan, akses untuk mendapatkan informasi, dorongan untuk bekerja kreatif, dan menggunakan inisiatif serta dukungan dari atasan.

• Retensi Pekerja

Retensi pekerja adalah kemampuan imtuk mempertahankan pekerja terbaik dalam perusahaan. Dimana kita mengetahui pekerja merupakan investasi jangka panjang bagi perusahaan. Jadi, keluarnya seorang pekerja yang bukan karena keinginan perusahaan merupakan loss pada intellectual capital dari perusahaan. Retensi pekerja diukur dengan persentase turn over di perusahaan.

• Produktivitas Pekerja

Produktivitas pekerja merupakan hasil dari pengaruh keseluruhan dari peningkatan keahlian dan moral, inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah untuk menghubungkan output yang dihasilkan oleh pekerja dengan jumlah pekerja yang seharusnya untuk menghasilkan output tersebut.

lviii b) Kapabilitas Sistem Informasi

Adapun yang menjadi tolak ukur untuk kapabilitas sistem informasi adalah tingkat ketersediaan informasi, tingkat ketepatan informasi yang tersedia serta jangka waktu untuk memperoleh informasi yang dibutuhkan.

c) Organization Capital

Pekerja membutuhkan motivasi yang dapat membuatnya bekerja lebih giat dan mencapai hasil yang lebih baik. Pengukuran terhadap motivasi ini dapat dilakukan melalui penghitungan jumlah usulan yang diberikan dengan yang diimplementasikan, jumlah perbaikan, keselarasan antara individu dengan organisasi dan kinerja kelompok/tim.

Gambar 2.4

Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective)

Sumber : Robert S. Kaplan and David P Norton, 2000:112

2.3.5 Tolak Ukur Kinerja Dalam Balanced Scorecard

Menurut Kaplan dan Norton (1996:39) berbagai ukuran kinerja yang digunakan pada masing-masing perspektif antara lain pengukuran kinerja

lix

pada perspektif keuangan, pengukuran kinerja pada perspektif pelanggan, pengukuran kinerja pada perspektif proses bisnis internal dan pengukuran kinerja pada perspektif pembelajaran dan pertumbuhan.

2.3.5.1 Pengukuran Kinerja pada Perspektif Keuangan

Ukuran-ukuran kinerja yang digunakan pada perspektif keuangan adalah pertumbuhan pendapatan, Return On Investment (ROI) dan Net Profit Margin (Kaplan dan Norton, 2000:50).

a. Pertumbuhan pendapatan

Ukuran ini digunakan untuk mengetahui pertumbuhan pendapatan dari penjualan bersih yang diperoleh dari tahun ke tahun.

b. Return on Investment (ROI)

ROI = Laba Bersih Setelah Pajak x 100% Rata-rata Total Aktiva

Ukuran ini digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Nilai persentase ROI yang semakin tinggi menunjukan bahwa kinerja perusahaan semakin baik.

c. Net Profit Margin

Net Profit Margin = Laba Bersih Setelah Pajak x 100%

Penjualan

Ukuran ini digunakan untuk menggambarkan kesuksesan dari suatu operasi perusahaan dan ukuran ini biasa digunakan untuk

lx

memproyeksikan profitabilitas dalam suatu rencana bisnis. Semakin tinggi nilai persentase laba bersih dibandingkan dengan penjualan bersih, menunjukan bahwa kinerja perusahaan semakin baik.

2.3.5.2 Pengukuran Kinerja pada Perspektif Pelanggan

Ukuran-ukuran kinerja yang digunakan pada perspektif pelanggan adalah jumlah pelanggan perusahaan, rata-rata laba per pelanggan dan beban operasi per pelanggan (Gunawan dan Barbara, 2000).

1. Jumlah Pelanggan Perusahaan

Ukuran ini digunakan untuk mengetahui pertumbuhan jumlah pelanggan perusahaan dari tahun ke tahun.

2. Rata-rata Laba per Pelanggan

Rata-rata Laba per Pelanggan = Laba Bersih x 100% Total Pelanggan

Ukuran ini mencerminkan rata-rata pendapatan yang diperoleh oleh perusahaan dalam melayani seorang pelanggan.

3. Beban Operasi per Pelanggan

Beban Operasi per Pelanggan = Beban Operasi x 100% Total Pelanggan

lxi

Ukuran ini digunakan untuk mengetahui rata-rata beban operasi yang dikeluarkan oleh perusahaan dalam melayani seorang pelanggan.

2.3.5.3 Pengukuran Kinerja pada Perspektif Proses Bisnis Internal Ukuran-ukuran kinerja yang digunakan pada perspektif proses bisnis internal adalah terpenuhinya sertifikat internasional, margin laba operasional, rasio beban operasi terhadap pendapatan dan jumlah kunjungan bisnis ke pelanggan.

a. Terpenuhinya Sertifikat Internasional

Terpenuhinya akreditasi dari lembaga penilai internasional merupakan ukuran kinerja yang digunakan untuk menilai kemampuan perusahaan dalam usaha memenuhi produk berkualitas yang berstandar internasional.

b. Margin Laba Operasional

Margin Laba Operasional = Laba Operasi x 100% Penjualan Bersih

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam melakukan efisiensi biaya dalam proses operasi.

c. Rasio Beban Operasi Terhadap Pendapatan

Rasio Beban Operasi/ Pendapatan = Beban Operasi x 100% Pendapatan

Ukuran ini untuk mengetahui efisiensi beban-beban operasi perusahaan sehubungan dengan proses operasi perusahaan.

lxii

2.3.5.4 Pengukuran Kinerja pada Perspektif Pertumbuhan dan Pembelajaran

Ukuran-ukuran kinerja yang digunakan pada perspektif pembelajaran dan pertumbuhan adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan karyawan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

a. Jumlah Karyawan yang Mengikuti Pelatihan dan Pengembangan Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan untuk mengembangkan pengetahuan dan keahliannya.

b. Rasio Beban Pelatihan dan Pengembangan Karyawan Terhadap Laba Operasi

Rasio Beban Pelatihan Laba Operasi dan Pengembangan = Beban Pelatihan Pengembangan x 100%

Laba Operasi

Ukuran ini digunakan untuk mengukur kontribusi atas pelatihan dan pengembangan karyawan yang dilakukan oleh perusahaan terhadap laba operasi.

c. Organization Capital dan Kepuasan Karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam meningkatkan organization capital dan menciptakan kepuasan karyawan.

lxiii d. Tingkat Perputaran Karyawan

Tingkat Perputaran Karyawan = Jumlah Pekerja yang Keluar Jumlah Seluruh Karyawan e. Produktivitas Karyawan

Produktivitas Karyawan = Pendapatan Total Karyawan

Ukuran ini digunakan untuk mengukur kemampuan karyawan dalam menghasilkan pendapatan bagi perusahaan.

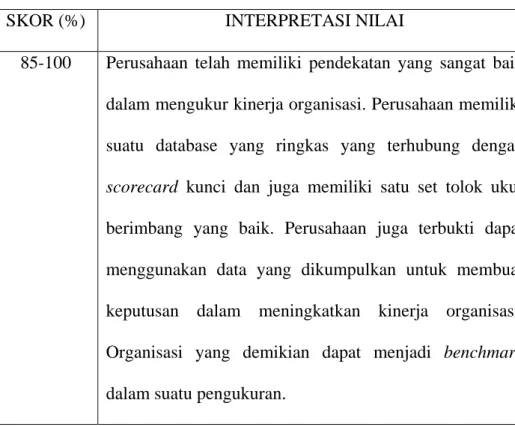

Tabel 2.1 Interpretasi Nilai Atas Kemampuan Perusahaan dalam Implementasi Balanced Scorecard

SKOR (%) INTERPRETASI NILAI

85-100

Perusahaan telah memiliki pendekatan yang sangat baik dalam mengukur kinerja organisasi. Perusahaan memiliki suatu database yang ringkas yang terhubung dengan scorecard kunci dan juga memiliki satu set tolok ukur berimbang yang baik. Perusahaan juga terbukti dapat menggunakan data yang dikumpulkan untuk membuat keputusan dalam meningkatkan kinerja organisasi. Organisasi yang demikian dapat menjadi benchmark dalam suatu pengukuran.

lxiv

SKOR (%) INTERPRETASI NILAI

70-84 Perusahaan telah memiliki pendekatan yang sistemik dalam pengukuran dan dapat mencapai suatu keseimbangan yang baik, namun perusahaan memiliki kelemahan dalam mengukur kepuasan pelanggan dan pegawai.

55-69 Perusahaan berada pada level menengah dan mengindikasikan suatu awal yang baik untuk mulai melakukan pembenahan terhadap pendekatan pengukuran yang ada.

54 ke bawah

Perusahaan masih jauh tertinggal dalam menerapkan balanced scorecard. Perusahaan tidak memiliki tolok ukur strategis jangka panjang sehingga perusahaan harus mengaplikasikan beberapa konsep dalam balanced scorecard untuk meningkatkan sistem pengukuran kinerja organisasi.

Sumber: Adaptasi dari Yuwono, et.al, Petunjuk Praktis Penyusunan Balanced Scorecard (2004:101-102)

lxv 2.4 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu Nama dan Tahun Penelitian Judul Penelitian Metode Penelitian Hasil Penelitian Replina Sembiring (2011) Analisis Penerapan Balanced Scorecard Sebagai Pengukuran Kinerja Pada PT. PLN (PERSERO) Wilayah Sumatera Utara Metode Deskriptif

Perusahaan telah melakukan pengukuran kinerja di keempat perspektif balanced scorecard. Pada perspektif keuangan, perusahaan belum mampu mencapai tujuan strategisnya. Walaupun tingkat penjualan perusahaan

meningkat namun perusahaan masih mengalami kerugian hal ini

dikarenakan beban usaha perusahaan yang juga meningkat. Maria Evy (2012) Mempengaruhi Metode Deskriptif

n telah memiliki visi dan misi yang mampu diterjemahkan ke dalam keempat perspektif

lxvi Nama dan Tahun Penelitian Judul Penelitian Metode Penelitian Hasil Penelitian Kinerja pada Perusahaan Makanan dan Minuman yang ada Di Sumatera Utara

Perusahaan telah melakukan pengukuran kinerja di keempat perspektif dan interpretasi nilai atas kemampuan perusahaan dalam implementasi balanced scorecard memberikan nilai maksimal.

2.5 Kerangka Konseptual

Kerangka Konseptual merupakan sintesis atau ekstrapolasi tinjauan teori. Penelitian ini menggunakan satu variabel independen yaitu Kinerja Perusahaan dan empat buah variabel dependen yaitu Perspektif Keuangan, Perspektif Pelanggan, Perspektif Proses Bisnis Internal dan Perspektif Pertumbuhan.

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu, maka kerangka konsep penelitian adalah sebagai berikut:

lxvii Perspektif Keuangan (X1)

Perspektif Pelanggan (X2) spektif Proses Bisnis Internal (X3)

Perspektif Pertumbuhan (X4)

Gambar 2.5

Kerangka Konseptual Penelitian

Balanced Scorecard merupakan suatu ukuran yang cukup komprehensif dalam mewujudkan kinerja, yang mana keberhasilan keuangan yang dicapai perusahaan bersifat jangka panjang. Balanced Scorecard tidak hanya sekedar alat pengukur kinerja perusahaan tetapi merupakan suatu bentuk transformasi strategik secara total kepada seluruh tingkatan dalam organisasi.

Balanced Scorecard juga memberikan ukuran-ukuran yang dapat membantu manajer puncak untuk melihat kinerja perusahaan secara menyeluruh, tidak hanya perspektif keuangan saja, tetapi juga dari perspektif pelanggan, bisnis internal, dan pembelajaran dan pertumbuhan.

2.6 Hipotesis Penelitian

Hipotesis merupakan tebakan pemecahan atau jawaban terhadap problema penelitian yang diusulkan peneliti secara ilmiah dan logis (Arikunto, 2005:4). Dalam penelitian ini, penulis menguji hipotesis sebagai berikut:

H1 : Perspektif Keuangan berpengaruh terhadap Kinerja Perusahaan Kinerja Perusahaan (Y)

lxviii Perspektif Keuangan “Untuk berhasil secara keuangan, apa yang harus kita perlihatkan kepada para pemegang saham kita?”

Perspektif Proses Bisnis Internal “Untuk menyenangkan para pemegang saham dan pelanggan kita, proses bisnis apa yang harus kita kuasai dengan baik?”

Perspektif Pelanggan “Untuk mewujudkan visi kita, apa yang harus kita perlihatkan kepada para pelanggan kita?”

Perspektif Pembelajaran dan Pertumbuhan

“Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan kita untuk berubah dan meningkatkan diri?”

Visi & Strategi

H2 : Perspektif Pelanggan berpengaruh terhadap Kinerja Perusahaan H3 : Perspektif Proses Bisnis Internal berpengaruh terhadap Kinerja

Perusahaan

H4 : Perspektif Pertumbuhan berpengaruh terhadap Kinerja Perusahaan

Gambar 2.6

Kerangka Kerja Balanced Scorecard

Sumber: Kaplan dan Norton (1996) dalam Yuwono et.al., Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi yang Berfokus pada Strategi, 2002:5