PEDOMAN IMPLEMENTASI

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) UNIVERSITAS PENDIDIKAN INDONESIA

TAHUN 2012

A. LATAR BELAKANG

Rencana K erja dan Anggaran T ahunan ( RKAT) U niversitas P endidikan Indonesia ( UPI) T ahun 2 012 m erupakan penj abaran R encana S trategis UPI 2011 ‐ 2015 dalam bentuk program kegiatan yang akan dilaksanakan dan anggaran yang diperlukan untuk mendukung realisasinya. RKAT 2012 merupakan tahapan penting untuk mencapai sasaran strategis universitas pada t ahun k e dua i mplementasi R enstra 20 11-2015 yaitu m ewujudkan UPI s ebagai s entral k ebijakan pem bangunan pendidikan nas ional yang diakui pada tataran regional di tahun 2015. Dengan kata lain, tahun 2012 merupakan bag ian d ari upaya ber kesinambungan u ntuk mencapai world class university in education pada t ahun 20 25. R KAT U PI 2012 d isusun secara s istematis, t erpadu, ber kesinambungan, s erta t erjadwal de ngan melibatkan s eluruh unit k erja di l ingkungan U PI da n mempertimbangkan arah pengembangan U PI ke dep an, s umber da ya yang d imiliki, s erta pencapaian kinerja pada tahun 2011.

Dalam upa ya m emberi pe nekanan pada pencapaian s asaran itu, pada tahun 2012 UPI mengelompokkan program dan kegiatan menjadi Program Rutin/Operasional Universitas ( PROU) dan P rogram P engembangan Universitas ( PPBU). P rogram R utin/operasional U niversitas di arahkan agar f ungsi ut ama uni versitas dal am pen yelenggaraan pen didikan terutama l ayanan akademik kepada par a m ahasiswa dapat b erjalan sesuai den gan standar y ang ditetapkan. S edangkan P rogram Pengembangan Universitas merupakan program-program strategis dengan or ientasi pada pengembangan m utu ak ademik dan p encapaian target s trategis tahun 2012. Program pengembangan mutu akademik bertujuan ag ar target un iversitas unt uk menjadi research-based teaching university secara bertahap dapat diraih.

Dalam aspek pengelolaan, sesuai dengan Peraturan Pemerintah (PP) Nomor 66/2010 t entang Perubahan atas PP Nomor 17 /2010 tentang Pengelolaan dan P enyelenggaraan P endidikan, UPI berketetapan unt uk melakukan pe nyesuaian pe ngelolaan pendidikan d an tata k elola

organisasi secara ber tahap dan akan diselesaikan p aling l ambat 3 ( tiga) tahun s ejak P P t ersebut diberlakukan. S ementara i tu pen yesuaian t ata kelola keuangan UPI dengan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK BLU) akan dilakukan sampai dengan 31 Desember 2012. Hal ini memenuhi ketetapan PP Nomor 66/2010, khususnya Pasal

220A yang menyatakan bahwa “penyesuaian pengelolaan pendidikan PT

BHMN dilakukan pal ing lama 3 ( tiga) t ahun” d an Pasal 220B yang menyatakan bahwa “penyesuaian tata kelola keuangan PT BHMN menjadi tata k elola B LU ( Badan L ayanan U mum) di selesaikan pa ling l ambat 31 Desember 2012” . K arena i tu l angkah-langkah penyesuaian tata kelola

keuangan sesuai dengan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK BLU) akan mulai dilakukan pada tahun anggaran 2012.

Penyusunan RKAT 2012 dibagi ke dalam 2 kelompok yaitu Kelompok Unit Akademik ( Fakultas, Sekolah P ascasarjana/SPs, K ampus D aerah) dan Kelompok Unit Lain (administratif/teknis) (Pembantu Rektor, Majelis W ali Amanat ( MWA), Senat A kademik, Dewan A udit, Satuan Audit I nternal (SAI), Satuan Penjaminan M utu ( SPM), Lembaga P enelitian d an Pengabdian k epada M asyarakat ( LPPM), D irektorat, B iro, Sekretariat Universitas ( SU), Perpustakaan, H ubungan M asyarakat ( Humas), B adan Koordinasi da n P engembangan S ekolah La boratorium dan K ampus Daerah (Bakorbang SLKD), Poliklinik, Unit Pelaksana Teknis (UPT), Lab School, Badan P engelola S ekolah ( BPS)). L PPM t ermasuk U nit Akademik, tetapi untuk kemudahan pengorganisasian, dalam penyusunan RKAT 2012 ini masuk ke dalam kelompok Unit Lain.

B. DASAR PENYUSUNAN

1. Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-undang No. 20 Tahun 2003 tentang Sistem Pendidikan

Nasional;

3. Undang-undang No. 1 Tahun 2004 tentang Perbendaharaan Negara;

4. Undang-undang N o. 2 5 T ahun 2 004 tentang S istem Perencanaan Pembangunan Nasional;

5. Undang-undang No. 14 Tahun 2005 tentang Guru dan Dosen; 6. Undang-undang No. 10 Tahun 2010 tentang APBN Tahun 2011;

7. Peraturan Pemerintah No. 6 Tahun 2004 tentang Penetapan Universitas Pendidikan Indonesia (UPI) sebagai Badan Hukum Milik Negara (BHMN);

8. Peraturan Pemerintah No. 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga; 9. Peraturan Presiden No. 29 Tahun 2010 tentang Rencana Kerja

Pemerintah Tahun 2011;

10. Keputusan P residen N o. 124 T ahun 1 999 tentang Perubahan IKIP Bandung menjadi Universitas Pendidikan Indonesia;

11. Permendiknas N o. 38 T ahun 2011 t entang Koordinasi da n Pengendalian P rogram di Li ngkungan K ementerian Pendidikan Nasional Tahun 2011;

12. Permenkeu N o. 84/PMK.02/2011 tentang Standar B iaya Tahun Anggaran 2012;

13. Ketetapan M WA N o. 21/ TAP/MWA U PI/2010 t entang R encana Strategis (Renstra) UPI 2011-2015;

14. Ketetapan MWA No. 09/TAP/MWA UPI/2011 tentang Pengesahan Rencana Kerja dan Anggaran Tahunan (RKAT) UPI Tahun 2012;

15. Keputusan MWA UPI No. 001/MWA/VII/2009 tentang Pengesahan P erubahan A nggaran R umah T angga U niversitas Pendidikan Indonesia;

16. Keputusan MWA N o. 9/KEP/MWA UPI/2010 tentang Pemberhentian dan Penetapan Rektor UPI 2010-2015.

C. KEBIJAKAN UMUM RKAT 2012

1. Dasar Penentuan Kebijakan: a. Renstra UPI 2011-2015;

b. Target Renstra UPI 2011-2015 Tahun Kedua/Tahun 2012; c. Hasil Evaluasi Renstra UPI 2006-2010

d. Hasil evaluasi pelaksanaan RKAT 2011,

2. Tema Se ntral R KAT U PI 2012 ad alah “Pencapaian prestasi

akademik, riset, dan pengabdian kepada masyarakat, serta

peningkatan kapasitas organisasi dan manajemen” .

Tema t ersebut merupakan tahapan pe ncapaian s asaran strategis U PI pada t ahun 2 015 yaitu U PI s ebagai s entral kebijakan pem bangunan pendidikan n asional yang diakui pada tataran r egional d i t ahun 20 15, da n m erupakan bagian t ak

terpisahkan dari upaya untuk meraih posisi worldclass university in education pada tahun 2025.

3. Kebijakan Pengembangan Program dan Kegiatan a. Penataan Pengelolaan RKAT

Dalam as pek penge lolaan R KAT, p ada t ahun 2012 dilakukan perubahan entitas pengelola RKAT sebagai berikut:

1) Pada un it ak ademik, F akultas, S Ps, da n Kampus Daerah menjadi Unit Pengelola RKAT dan merupakan entitas pengelola keuangan terendah.

2) Jurusan dan Program Studi:

• Tidak l agi sebagai u nit p engelola R KAT (pencatatan/pembukuan);

• Tetap memiliki p agu dan a lokasi da na untuk kegiatan;

• Merupakan unit pengusul dan u nit pelaksana kegiatan;

• Memiliki daftar kegiatan dan anggaran yang yang akan dilaksanakan oleh setiap program studi yang merupakan bagian yang tak terpisahkan dari RKAT dan pelaksanaannya bersifat mengikat. 3) Direktorat, Biro, Lembaga, UPT, dan unit kerja lainnya

sebagai unit pendukung dan unit pengelola RKAT. Penataan i ni dilakukan dal am upa ya m engantisipasi persiapan m enjadi perguruan t inggi d engan P PK BLU. Dalam P PK BLU, dan a masyarakat sebagai pen dapatan universitas di luar d ana APBN merupakan Penerimaan Negara Bukan P ajak ( PNBP). D engan dem ikian dal am sistem pengan ggarannya PNBP m erupakan bagian dar i anggaran negara/DIPA UPI, dan pengelolaan anggarannya hanya dapat dilakukan ol eh u nit yang m emiliki pejabat pengelola anggaran/pejabat pembuat komitmen, dan Pemegang Uang Muka Kerja (PUMK).

b. Penataan Program dan Kegiatan

Dalam upa ya m engoptimalkan fungsi k elembagaan, setiap unit di U PI he ndaknya memperhatikan bobot prioritas program dan kegiatan sebagai berikut:

1) Program dan k egiatan pada RKAT D irektorat, Lembaga, Biro, UPT, dan unit kerja non akademik lainnya harus:

a) Memberi dukungan yang nyata pad a kelancaran manajemen universitas;

b) Memfasilitasi k elancaran d an p encapaian program bagi semua unit akademik;

c) Berorientasi pada pengembangan institusi.

2) Program dan kegiatan pada RKAT Fakultas, SPS, dan Kampus Daerah harus:

a) Bersifat koordinatif dan memfasilitasi pencapaian program akademik jurusan dan program studi di lingkungannya

b) Memberi dukungan dan fasilitasi sumber daya bagi kelancaran program dan pengembangan akademik c) Berorientasi pa da p engembangan i nstitusi untuk

peningkatan mutu dan layanan akademik

d) Diimplementasikan ol eh uni t s esuai dengan fungsinya:

(1) Program dan k egiatan yang s ifatnya administratif, pengelolaan sumber daya, dan pengembangan institusi dimplementasikan oleh Fakultas, SPs, dan Kampus Daerah sebagai unit kerja;

(2) Program dan k egiatan yang s ifatnya pelaksanaan da n pen gembangan pr ogram

akademik, pengabdian pada

masyarakat/penerapan bidang ilmu dilaksanakan oleh Jurusan dan Program Studi. c. Pelaporan k egiatan d ilakukan s ecara ber kala s etiap bu lan (selambat-lambatnya t anggal 10 bu lan ber ikutnya) y ang dilakukan dengan mengisi laporan monitoring dan evaluasi (Monev) berbasis web.

D. STRUKTURORGANISASIIMPLEMENTASIRKATUPI

Implementasinya RKAT UPI 2012 dilakukan melalui mekanisme yang telah ditetapkan sesuai dengan struktur organisasi UPI. Direktorat Perencanaan dan Pengembangan bersama Direktorat Keuangan

melakukan koordinasi s erta monitoring d an e valuasi pel aksanaan R KAT kepada un it-unit p elaksana R KAT. Penjaminan m utu pel aksanaan R KAT dilakukan SPM sedangkan audit administrasi dan keuangan dilaksanakan oleh SAI. Hasil monitoring dan evaluasi serta audit administrasi dan keuangan s elanjutnya dilaporkan k epada R ektor selaku penanggung jawab pe laksanaan RKAT U PI s ecara k eseluruhan. Sebagaimana f ungsi utamanya Senat Akademik dan Dewan Guru Besar melakan pengarahan kebijakan ak ademik dan i ntegritas m oral da n et ika. Mek anisme ini diperlihatkan pada Gambar 1.

E. STRUKTUR PROGRAM DAN KEGIATAN

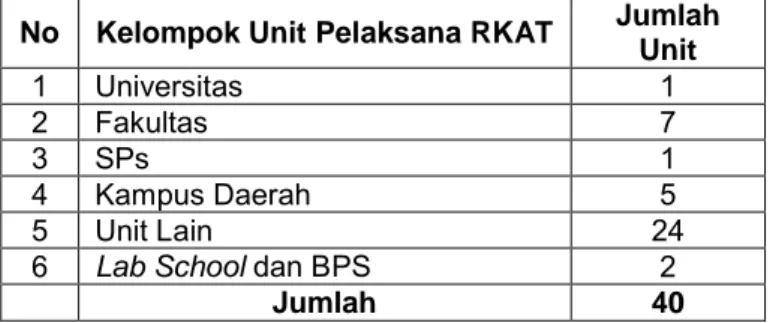

RKAT UPI 2012 merupakan kesatuan dari berbagai RKAT yang diimplementasikan pad a b erbagai u nit di universitas bai k uni t akademik maupun unit pendukung sebagaimana diperlihatkan pada Tabel 1.

Untuk mencapai target Renstra UPI 2011-2015, kegiatan pada RKAT UPI 2012 telah d isusun da n d ikaji s edemikian hi ngga b etul-betul m endukung tercapainya target Renstra tahun 2012. Kegiatan-kegiatan tersebut secara

terperinci tertuang dalam Buku Pedoman Kebijakan dan Penyusunan RKAT 201 2. J umlah K egiatan d an pr ogram pada s etiap k ebijakan dan program dalam RKAT 2012 diperlihatkan pada Tabel 2.

Tabel 1. Sebaran Unit Pelaksana RKAT UPI berdasarkan Kelompok Unit Pelaksana

No Kelompok Unit Pelaksana RKAT Jumlah

Unit 1 Universitas 1 2 Fakultas 7 3 SPs 1 4 Kampus Daerah 5 5 Unit Lain 24

6 Lab School dan BPS 2

Jumlah 40

Tabel 2. Rekapitulasi Jumlah Program dan Kegiatan RKAT UPI 2012

No Kebijakan Jumlah

Program*)

Jumlah Kegiatan

1 Peningkatan mutu kinerja akademi, riset,

dan pengabdian kepada masyarakat 11 1.805

2 Pemantapan pendidikan profesional guru

dan profesi lainnya 3 87

3 Pengkatan mutu manajemen dan sumber

daya 13 1.348

4 Penataan kelembagaan 9 118

5 Peningkatan citra, kemitraan, dan

internasionalisasi 9 357

6 Peningkatan mutu pembinaan

kemahasiswaan 5 368

TOTAL 50 4.083

F. INDIKATOR KINERJA UTAMA UNIVERSITAS

Untuk tahun 2012 UPI m enetapkan Indikator Kinerja Utama sebagimana tercantum pada Tabel 3.

Tabel 3. Indikator Kinerja Utama Universitas

No Indikator Keadaan

2011 Target 2012

1 Persentase program studi terakreditasi 65% Minimal 80%

2 Jumlah penelitian kompetitif nasional 107 Judul 145 Judul

3 Jumlah Perkuliahan berbasis penelitian 7 MK 2 MK per

prodi

4 Jumlah pengabdian tingkat nasional 6 Judul 10 Judul

5 Jumlah publikasi internasional 14 Judul 20 Judul

6 Jumlah Publikasi pada Jurnal Nasional

Terakreditasi 7 Judul 20 Judul

7 Jurusan yang melaksanakan integrasi

program pendidikan S1, S2, S3 Perintisan 3 Prodi

8 Jumlah Guru Besar 80 orang 90 Orang

9 Jumlah Dosen dengan kualifikasi S3 27% 30%

10 Jumlah MoU yang diimplementasikan 3 MoU 5 MoU

11 Program studi yang menyelenggarakan PPG 4 Prodi 25 Prodi

12 Opini atas pengelolaan keuangan universitas WtP WtP

13 Jumlah fasilitas/gedung perkuliahan yang

dibangun 7 Gedung 22 Gedung

14 Ranking Webometrics Peringkat

ke-21 15 besar

15 Ranking QS Star Bintang 2 Bintang 3

16 Perangkat aturan terkait Implementasi PP

66/2010 dan Undang-Undang Perguruan Tinggi

Persiapan Penetapan Perpres da n Statuta

16 Implementasi Konsep Pendidikan Guru

Model UPI 22 Prodi 28 Prodi

G. FOKUS-FOKUS PROGRAM RKAT 2012

Sejalan dengan amanat Renstra UPI 2012-2015 untuk target capaian tahun ke dua (2012), yang merupakan rujukan utama dalam penyusunan RKAT 2012, f okus kebijakan dan pengembangan program tahun 2 012 sebagai berikut:

1. Kebijakan Peningkatan Mutu Kinerja Akademik, Riset, dan Pengabdian kepada Masyarakat

a. Pelaksanaan akreditasi program studi oleh BAN PT; b. Sertifikasi ISO pada unit dasar;

c. Mengembangkan kelompok-kelompok kajian dal am bi dang keilmuan masing-masing;

d. Memanfaatkan hasil-hasil pene litian nonkependidikan untuk memperkaya keilmuan kependidikan;

e. Memanfaatkan ICT untuk proses pembelajaran;

f. Menyelenggarakan ak tivitas p enelitian yang m endukung pencapaian research-based teaching university;

g. Menghasilkan inovasi pe mbelajaran y ang dipublikasikan m inimal pada jurnal nasional;

h. Pembangunan s arana ( laboratorium, bengk el k erja) dan s umber belajar berorientasi penelitian;

i. Memperoleh hibah penelitian kompetitif nasional;

j. Melaksanakan pr ogram pengabdian p ada m asyarakat yang berbasis inovasi dan hasil-hasil penelitian.

2. Kebijakan Pemantapan Pendidikan Profesional Guru dan Profesi Lainnya

a. Menyusun per angkat k urikulum pend idikan pr ofesional g uru yang menjadi rujukan di tingkat nasional dan regional;

b. Menyediakan s arana dan pr asarana yang menunjang penyelenggaraan pendidikan professional guru;

c. Menyiapkan s istem pen ilaian k ompetensi d an k inerja pr ofesional guru secara berkelanjutan;

d. Membentuk j ejaring k emitraan d engan l embaga pe nyelenggaraan pendidikan termasuk sekolah;

e. Membangun j ejaring k erja s ama ant ar p enyelenggara pe ndidikan professional nonkeguruan baik di dalam maupun di luar negeri; f. Merintis pendidikan di lingkungan profesi non guru.

3. Kebijakan Peningkatan Mutu Manajemen dan Sumber Daya

a. Menyelenggarakan manajemen S DM, k euangan, d an fasilitas/sarana/ICT dengan menerapkan pr insip good university governance;

b. Sumber da ya m anusia m emiliki k ualifikasi dan k ompetensi yang relevan dengan bidang kerjanya;

c. Meningkatnya jumlah guru besar menjadi 120 orang;

d. Melaksanakan pengukuran kinerja pegawai (dosen, pustakawan, laboran, teknisi, dan tenaga administrasi) secara periodik;

e. Laporan keuangan mendapat penilaian wajar tanpa pengecualian; f. Melaksanakan sistem penganggaran berbasis kinerja;

g. Perpustakaan dikelola dengan manajemen yang memenuhi standar sebagai teaching library.

4. Kebijakan Penataan Kelembagaan

a. Mengembangkan dan merestrukturisasi tata kelola dan tata pamong yang mendukung visi dan misi;

b. Menyusun struktur organisasi dan tata kelola (SOTK) Universitas; c. Mengintegrasikan pengelolaan k egiatan ak ademik jenjang S 1, S 2,

S3;

d. Merevitalisasi tata pamong dan tata kelola UPI kampus daerah; e. Mengidentifikasi potensi dan kebutuhan stakeholder daerah

terhadap pengembangan akademik kampus daerah; f. Melakukan Sertifikasi tata kelola sekolah laboratorium;

g. Melibatkan dosen muda dalam penguatan akademik sekolah laboratorium;

h. Mengelola us aha U niversitas da lam bi dang ak ademik, penunj ang, dan komersial secara akuntabel;

i. Membuat at uran p emberdayaan k epakaran ak ademik dos en da n pemanfaatan sarana penunjang akademik;

j. Merevitalisasi usaha akademik dan penunjang akademik;

k. Merevitalisasi pengelolaan Islamic Tutorial Center dalam meningkatkan pengokohan kehidupan beragama sivitas akademika dan karyawan;

l. Merevitasisasi tata p among d an t ata k elola p oliklinik s ebagai u nit layanan dan penunjang akademik;

5. Kebijakan Peningkatan Citra, Kemitraan, dan Internasionalisasi

a. Membuat media komunikasi akademik yang terpercaya;

b. Meningkatkan intensitas kemitraan dengan lembaga pengguna lulusan;

c. Melaksanakan joint program seperti international certificate, twin program/double degree, credit transfer, sandwich program, dan job training;

d. Menyiapkan pemenuhan kriteria prodi-prodi intenasional;

e. Meningkatkan akses masyarakat terhadap informasi Universitas; f. Membangun kerjasama dengan media massa;

g. Meningkatkan peran dan fungsi media informasi Universitas; h. Meningkatkan jumlah program pengabdian kepada masyarakat

yang melibatkan masyarakat internasional; i. Rencana pembangunan museum pendidikan;

6. Kebijakan Peningkatan Mutu Pembinaan dan Layanan Kemahasiswaan

1) Meningkatkan j umlah r aihan j uara dalam ber bagai k ompetisi kreativitas mahasiswa;

2) Menata or ganisasi d an m engelola k ebutuhan f asilitas or ganisasi kemahasiswaan;

3) Memberdayakan pr ogram-program kreativitas, p enalaran, m inat bakat, dan kewirausahaan mahasiswa;

4) Membentuk unit pengembangan k arir pada tingkat universitas (career development centre);

5) Menambah jumlah penerima beasiswa/bantuan pendidikan.

H. STRATEGI IMPLEMENTASI

Implementasi RKAT 2012 dirancang melalui strategi berikut ini:

1. Implementasi op erasional dilakukan di setiap uni t das ar, sementara hal-hal strategis dikendalikan pada tingkat Universitas; 2. Berorientasi pada pencapaian standar mutu, melaksanakan SOP,

dan mengikuti tata laksana dengan benar sesuai aturan yang berlaku (melibatkan SPM dan SAI);

3. Perencanaan pen ggunaan/keperluan anggaran y ang di ajukan untuk kurun w aktu t ertentu di ajukan m elalui m edia el ektronik (berbasis web);

4. Dukungan realisasi anggaran menggunakan pendekatan cash on hand;

5. Laporan Kinerja Bulanan dari setiap unit disampaikan melalui media berbasis web (web-based report) intranet pada laman (web site) yang sudah tersedia.

6. Reviu Pelaksanaan RKAT dilakukan pada setiap Rapat Koordinasi Pimpinan setiap bulan;

7. Reviu l aporan t engah tahunan da n t ahunan un tuk m engevaluasi pencapaian t arget ber dasarkan i ndikator k inerja yang ditetapkan dengan Key Performance Indicator (KPI);

8. Pembukaan, penu tupan dan p engendalian r ekening ol eh universitas;

9. Implementasi R KAT 2012 mengikuti k etentuan yang d igariskan dalam Pedoman Implementasi RKAT 2012;

10. Laporan Bulanan harus d isampaikan pal ing l ambat t anggal 10 bulan b erikutnya. Kelengkapan Lap oran Bulanan i ni ak an

dijadikan dasar untuk pengucuran/pencairan dana kegiatan bulan berikutnya;

11. Pembantu R ektor, P impinan Fakultas, Kampus Daerah, S Ps, LPPM, melakukan koordinasi dengan unit-unit di bawahnya guna melakukan reviu, m onitoring, dan p engendalian implementasi setiap pr ogram dan dan kegiatan, s erta melaporkannya s ecara rutin pada s aat R apat Koordinasi P impinan, a tau pertemuan lain yang berkaitan dengan evaluasi kinerja unit kerja.

I. RKAT PENUGASAN

1. Pengertian

RKAT penugasan adalah RKAT Universitas Tahun 2012 yang diimplementasikan (ditugaskan untuk dilaksanakan) di tingkat Fakultas, Direktorat, B iro, L PPM, S ekretariat U niversitas, S atuan Penjaminan M utu, Perpustakaan, dan U PT, s esuai dengan T upoksi masing-masing uni t, d ibawah k oordinasi p ara P embantu R ektor terkait.

Implementasi R KAT U niversitas pa da tingkat P ara Pembantu R ektor dilaksanakan pada tataran m anajemen dan k ebijakan ant ara lain melakukan; ( a) P ersiapan da n K oordinasi l intas uni t; ( b) Pengendalian, pengawasan, s upervisi p elaksanaan pr ogram, d an pelaporan hasil implementasi program; dan (c) Monitoring da n Evaluasi Program.

Sebelum penyerahan RKAT Penugasan kepada unit pelaksana, maka dilakukan pembahasan dan penelaahan oleh Tim Universitas dengan Pimpinan U nit Penerima R KAT P enugasan, m enyangkut beb erapa aspek:

a. Relevansi k egiatan R KAT P enugasan de ngan t ugas dan f ungsi unit pelaksana RKAT penugasan;

b. Efektifitas kegiatan yang akan dilaksanakan dalam penentuan target, dan jadwal pelaksanaan yang disesuaikan dengan agenda kegiatan universitas;

c. Efisiensi d alam merinci kegiatan k edalam s ub-sub k egiatan, dengan penggunaan sumberdaya secara ekonomis;

d. Rasional dan r ealistis da lam merumuskan dan m erinci k egiatan (breakdown program), s ehingga terdapat k ejelasan antara t arget

yang akan dicapai, sumber daya yang diperlukan, dan berpedoman standar biaya yang telah ditetapkan.

2. Mekanisme Pelaksanaan RKAT Penugasan

RKAT P enugasan d ilaksanakan den gan m engikuti m ekanisme sebagai berikut:

a. Rektor menerbitkan Keputusan tentang RKAT Tingkat Universitas untuk T ahun 2012 yang implementasinya ak an di kendalikan langsung o leh R ektor at au di ba wah k oordinasi par a P embantu Rektor sesuai dengan bidang tugas dan garapan masing-masing. b. Para Pembantu Rektor melakukan k oordinasi dengan Fakultas,

Direktorat, B iro, L embaga atau un it-unit terkait lainnya, u ntuk memberikan penug asan l ebih lanjut t entang R KAT yang a da d i bawah bidang tugasnya.

c. Para Pimpinan U nit Fakultas, Direktorat, B iro, Lem baga, Sekretariat U niversitas, S atuan P enjaminan Mu tu, Perpustakaan dan U PT menyusun R encana R ealisasi Kegiatan da lam bent uk Term of Reference (TOR) Kegiatan d an m enyampaikannya kepada/berkonsultasi d engan Pembantu R ektor t erkait unt uk memperoleh per setujuan. TOR yang t elah m emperoleh persetujuan i ni di ajukan kepada R ektor oleh Pembantu R ektor untuk memperoleh pengesahan.

d. Rektor menelaah TOR kegiatan yang diajukan, dan apabila dapat disetujui, Rektor m engesahkan TOR k egiatan d imaksud da n mengeluarkan disposisi untuk tindakan lebih lanjut.

e. TOR k egiatan yang t elah d isetujui d an d isahkan R ektor sebagaimana tersebut pa da b utir d. di at as d isampaikan k epada Pembantu R ektor B idang Keuangan, Sumber D aya, dan Usaha untuk memperoleh persetujuan realisasi pembiayaan.

f. Pembantu R ektor B idang Keuangan, Sumber D aya, dan Usaha menugaskan D irektorat Keuangan unt uk mengevaluasi d an menindaklanjuti p ersetujuan r ealisasi p embiayaan s ebagaimana dimaksud pada butir e. Pencairan dana diberikan da lam dua tahap. Tahap pertama 85% pada saat proposal diajukan, dan 15% setelah kegiatan dilaksanakan dan menyampaikan laporannya.

g. Para Pimpinan U nit Fakultas, Direktorat, B iro, Lem baga, Sekretariat U niversitas, Satuan Penjaminan Mut u, P erpustakaan, dan UPT melaksanakan program-program yang tercantum dalam TOR kegiatan sesuai dengan waktu yang telah ditetapkan.

h. Para Pimpinan U nit Fakultas, Direktorat, B iro, Lem baga, Sekretariat U niversitas, Satuan Penjaminan Mut u, P erpustakaan, dan U PT menyampaikan Lapor an Pertanggungjawaban pelaksanaan dan p embiayaan k egiatan dimaksud k epada R ektor dengan diketahui oleh Pembantu Rektor terkait.

Catatan:

Untuk tahun 2012, penyusunan TOR (termasuk di dalamnya rencana kegiatan dan break down anggaran) sebagaimana dimaksud pada point I.1.c, akan dikoordinasikan bersama-sama dengan Direktorat Perencanaan dan Pengemban dan Direktorat Keuangan UPI, segera setelah penyerahan RKAT Penugasan Kepada setiap Unit Kerja.

J. PEJABAT PENGGUNA DAN DOKUMEN ANGGARAN

Pejabat yang m emiliki k ewenangan m enggunakan ang garan s esuai dengan Peraturan D irjen P erbendaharaan n omor : PE R-11/PB/2011, tentang Perubahan Atas P ertauran D irektur J enderla Perbendaharaan Nomor PER -66/PB/2005 t entang M akanisme P elaksanaan P embayaran Atas B eban A nggaran Pendapatan dan Belanja N egara, adalah sebagai berikut:

1. Kuasa Pengguna Anggaran adalah pimpinan lembaga atau kuasanya yang b ertanggung j awab atas p engelolaan anggaran pa da lembaga yang bersangkutan;

2. Pejabat P embuat K omitmen (PPK) /penanggung j awab k egiatan adalah pej abat y ang di beri kewenangan unt uk melakukan tindakan yang m engakibatkan peng eluaran a nggaran belanja. P PK d i t ingkat Universitas terdiri dari : PPK untuk pengadaan barang/jasa dan untuk gaji/honorarium. P PK d i t ingkat uni t ada lah P embantu D ekan 2/Asisten Direktur 2/Sekretaris Lembaga/Sekretaris Kampus Daerah; 3. Pejabat pen anda tangan surat perintah m embayar (SPM) adalah

pejabat yang d iberi k ewenangan unt uk membebankan peng eluaran sesuai dengan m ata an ggaran pengeluaran yang bersangkitan s erta menerbitkan dan menandatangani Surat Perintah Membayar. Pejabat penandatangan S PM di tingkat U niversitas a dalah Pembantu R ektor Bidang K euangan, Sumber D aya da n U saha, s edangkan di t ingkat

unit ad alah D ekan/Direktur S Ps/Ketua Lem baga/Direktur K ampus Daerah/Direktur Direktorat/Kepala Biro/Pimpinan Unit Lain;

4. Pejabat pen guji t agihan a dalah pejabat yang d iberikan k ewenangan untuk menganalisa dan menguji k ebenaran material s urat-surat buk ti mengenai usulan dokumen per mintaan p embayaran, m emverifikasi kebenaran dok umen yang menjadi persyaratan/kelengkapan sehubungan dengan ikatan/perjanjian pengadaan barang/jasa;

5. Atasan langsung bendahara a dalah pejabat yang diberikan kewenangan untuk melakukan tindakan yang mengakibatkan terjadinya pengeluaran anggaran;

6. Bendahara Pengeluaran adalah orang yang ditunjuk dan diserahi tugas untuk m enerima, menyimpan, m embayar uang atau s urat berharga, menatausahakan dan mempertanggungjawabkan uang negara yang ada dalam penguasaannya, sesuai dengan pasal 35 UU No. 17 Tahun 2003 dan pasal 1 ayat 18 UU No. 1 Tahun 2004; 7. Bendahara P enerimaan adalah or ang yang d itunjuk dan di serahi

tugas untuk m enerima, menyimpan, menyetorkan uang atau surat berharga, menatausahakan dan mempertanggungjawabkan uang negara yang ada dalam penguasaannya seusia dengan pasal 35 UU No. 17 Tahun 2003 dan pasal 1 ayat 17 UU No. 1 Tahun 2004;

8. Bendahara P engeluaran Pembantu ada lah or ang yang d itunjuk dan mempunyai t ugas m embantu B endahara P engeluaran untuk melaksanakan pembayaran kepada yang berhak dan membuat pertanggungjawaban k euangan s esuai de ngan peraturan yang berlaku;

9. Atasan langsung p emegang uang m uka adal ah pej abat yang diberikan k ewenangan unt uk melakukan t indakan yang mengakibatkan terjadinya pengeluaran anggaran pada tingkat unit kerja yang bersangkutan;

10. Pemegang Uang Muka Kerja (PUMK) adalah orang yang diberi tugas untuk m embantu ben dahara pen geluaran/bendahara peng eluaran pembantu dalam pelaksanaan tugas bendahara;

11. Surat Permintaan Pembayaran (SPP) yang diajukan oleh Pejabat Pembuat Komitmen (PPK) atau pejabat yang ditunjuk ke Pejabat Penerbit SPM;

12. Surat Perintah M embayar (SPM) adalah dokumen yang digunakan/diterbitkan ol eh pej abat yang d itunjuk k e KPPN B andung I/Bendahara Pengguna UTU;

13. Daftar Usulan Kegiatan (DUK) adalah dokumen usulan pencairan anggaran dari unit kerja;

14. Rincian Kegiatan (RK) adalah dokumen lampiran dari DUK yang memuat r incian biaya d an ang garan dar i s etiap kegiatan yang diusulkan pencairannya.

(Form Surat Perintah Membayar –SPM, lihat Lamp. 19)

K. MEKANISME PENARIKAN DANA 1. Dana DIPA (Rupiah Murni)

a. Unit kerja yang memperoleh dana DIPA akan diberikan uang muka kerja yang j umlahnya di sesuaikan den gan pagu yang di peroleh dan disesuaikan dengan ua ng persediaan yang ad a pada Bendahara Pengeluaran.

b. U ntuk pem bayaran g aji pe gawai da n k egiatan yang b ersifat kontraktual, pembayarannya dilakukan secara langsung (LS) melalui K antor P elayanan P erbendaharaan N egara ( KPPN) Bandung.

c. U ntuk pem bayaran s eperti b easiswa ak an di bayarkan l angsung kepada penerima.

2. Dana Masyarakat/Usaha dan Tabungan Universitas (Bukan PNBP)/Penerimaan Negara Bukan Pajak (PNBP)

a. Tata Kelola Dana Kas Kecil (Petty Cash)

1) Penjelasan Singkat

Setiap hari u nit k erja melakukan penge luaran ua ng unt uk kegiatan o perasional yang j umlahnya k ecil, namun j ika diakumulasikan j umlahnya m enjadi b esar. S ehubungan dengan itu unit kerja perlu diberdayakan untuk secara otonom (mandiri) melakukan pengeluaran operasional.

Untuk memperoleh p engendalian yang b aik dan pertanggungjawaban yang cepat, unit kerja menggunakan cara impressed fund system, yaitu u nit k erja s etiap s aat dap at mengisi kembali kas kecilnya sesuai dengan jumlah uang yang dipertanggungjawabkan.

Pembentukkan dana k as k ecil ( Petty Cash) dapat di lakukan atas penerimaan uang yang besarnya ditentukan maksimal sebesar Rp.10.000.000,- (sepuluh juta rupiah).

2) Tujuan

a) Memudahkan un it kerja untuk m elaksanakan k egiatan operasional.

b) Menutup pengeluaran yang timbul ak ibat k egiatan operasional s eperti k eperluan sehari-hari per kantoran, rapat, perjalanan dinas, pemeliharaan ringan.

c) Dana kas kecil tidak dimaksudkan untuk membiayai pengeluaran yang ber hubungan den gan pembelian ak tiva tetap atau pem eliharaan bes ar at as ak tiva t etap at au pinjaman pegawai.

d) Memberi k esempatan yang l eluasa k epada pihak manajemen unt uk melakukan ana lisis dan t indakan-tindakan m anajemen s eperti p eramalan, t indakan da rurat dan tindakan korektif.

3) Ruang Lingkup

Ruang lingkup kegiatan tata kelola dana kas kecil (Petty Cash):

a) Pembentukan dana kas kecil (lihat Lampiran 20). b) Penggunaan dana kas kecil (lihat Lampiran 21). c) Pengisian kembali dana kas kecil (lihat Lampiran 22). 4) Pembatasan

a) Jenis b elanja yang d apat dimintakan dan a k as k ecilnya adalah:

(1) Belanja s ehari-hari perkantoran (diluar uang rapat lintas bidang, lembur dan pengeluaran lain yang tidak mempunyai standar tarif);

(2) Belanja barang habis pakai; (3) Belanja pemeliharaan ringan; (4) Belanja perjalanan dinas.

b) Ketentuan penggunaan dana kas kecil :

(1) Pengeluaran t idak di pergunakan m elampaui bat as anggaran yang d isediakan dal am R KAT ( RAPB u nit kerja) untuk jenis pengeluaran yang bersangkutan; (2) Pembayaran harus didukung oleh :

• Bukti atau kuitansi yang sah.

• Rekapitulasi pembelanjaan/pengeluaran yang ditandatangani oleh atasan langsung sebagai pernyataan pertanggungjawaban (akuntabilitas).

(3) Pembayaran d engan da na k as k ecil dal am s atu transaksi disesuaikan dengan ketersediaan dana pada kas kecil tersebut;

(4) Dalam s etiap pembayaran har us d ipatuhi k etentuan perpajakan yang ber laku un tuk t ransaksi yang bersangkutan;

c) Prinsip kontrol internal

(1) Memisahkan pener imaan dan p engeluaran u nit k erja dengan cara semua penerimaan unit kerja masuk rekening Rektor t idak l angsung di gunakan unt uk membiayai kegiatan unit kerja;

(2) Bukti pengeluaran kas kecil menggunakan formulir yang sama;

(3) Dana k as kecil d ibentuk dengan j umlah yang tetap (impressed fund system) dan pengisian kembali menggunakan cheque atau transfer rekening;

(4) Monitoring dan evaluasi pelaksanaan RKAT dilakukan oleh Divisi P erencanaan, Mon itoring, dan P elaporan pada Direktorat Perencanaan dan Pengembangan; (5) Proses audit internal dilakukan oleh SAI.

b. Pengajuan Usul Pencairan Dana Untuk Fakultas/SPs/Kampus Daerah

1) Pengajuan DUK Satu Bulan

a) Jurusan/Prodi m engajukan D aftar U sulan K egiatan/DUK untuk satu bulan dan Rincian Kegiatan/RK kepada Dekan atau Direktur.

b) Daftar U sulan K egiatan/DUK da n R encana K egiatan/RK tersebut paling lambat tanggal 20 setiap bulannya.

c) Daftar U sulan K egiatan/DUK da n R encana K egiatan/RK akan diproses jika pertanggungjawaban dan pelaksanaan kegiatan bulan sebelumnya sudah diselesaikan.

2) Pemeriksaan dan Kompilasi Daftar Usulan Kegiatan/DUK a. Pembantu Dekan2/Asisten D irektur 2 S Ps/Sekretaris

Kampus D aerah m engkoordinasikan pem eriksaan D aftar Usulan Kegiatan/DUK Jurusan/Prodi

b. Pembantu D ekan2/Asisten D irektur 2 SPs/Sekretaris Kampus D aerah Daerah s elanjutnya m engkompilasi Rencana K egiatan/RK J urusan/Prodi dan

menggabungkan da lam D UK F akultas/SPs/Kampus Daerah.

c. Penerbitan Surat Keputusan Dekan/Direktur SPs/Direktur Kampus D aerah d an Pembantu D ekan I I/Asisten D irektur I I/ Sekretaris Kampus Daerah

a) Dekan/Direktur S Ps/Direktur K ampus D aerah t erkait menerbitan Surat K eputusan t entang pengangkatan personalia kegiatan sebagaimana tercantum dalam Rincian Kegiatan/RK

b) Surat Keputusan tersebut di buat untuk setiap kegiatan di setiap J urusan/Prodi s ebagai d asar huk um bagi keterlibatan per sonalia t ersebut d alam i mplementasi RKAT 2012.

c) Berdasarkan S urat K eputusan t ersebut, Pembantu Dekan2/Asisten Direktur 2 S Ps/Sekretaris Kampus Daerah menerbitkan Surat Keputusan tentang penetapan pembayaran honorarium kegiatan.

d. Penyusunan d aftar ho norarium dan daftar p engeluaran non honorarium/belanja barang

PUMK atas perintah Pembantu Dekan2/Asisten Direktur 2 SPs/Sekretaris Kampus Daerah menyusun :

a) Daftar honorarium kegiatan

b) Daftar pengeluaran non honorarium/belanja barang e. Pengajuan Surat Permintaan Pembayaran

a) Pembantu D ekan2/Asisten D irektur 2 SPs/Sekretaris Kampus Daerah selaku Pejabat Pembuat Komitmen/PPK mengajukan Surat Permintaan Pembayaran ke Direktorat Keuangan dengan melampirkan :

(1) Daftar Usulan Kegiatan/DUK gabungan (2) Rincian Kegiatan/RK

(3) Daftar Honorarium

(4) Surat Keputusan/SK Dekan tentang Personalia Kegiatan

(5) Surat Keputusan/SK Pejabat Pembuat Komitmen/PPK t entang pen etapan pembayaran honorarium

(6) Data pendukung

b) SPP da n l ampirannya d iajukan pal ing lambat t anggal 24 setiap bulannya ke Direktorat Keuangan

6) Pemeriksaan SPP, Penerbitan Surat Perintah Membayar dan Pencairan dana

a) Tim penguj i S PP U niversitas m elakukan pem eriksaan terhadap usulan S PP yang di ajukan Fakultas/SPs/Kampus Daerah;

b) Tim P enguji SPP m emberikan r ekomendasi menerima atau menolak atas usulan SPP yang diperiksanya:

(1) Jika penguji SPP menerima usulan SPP tersebut, Direktur K euangan m engajukan S urat U sulan Pencairan D ana (SUDP) kepada PR K SDU da n ditembuskan ke R ektor unt uk m endapatkan pengesahan.

(2) Jika P R K SDU d an R ektor m enerima S UPD m aka SUPD t ersebut d itembuskan k e D irektur K euangan, bersamaan den gan i tu R ektor menandatangani Cek Rekening U niversitas/Cek R U yang k emudian disampaikan ke PR KSDU

(3) Setelah m enerima S UPD, D irektur K euangan mengeluarkan S urat Perintah M embayar/SPM yang ditembuskan ke Kadiv Akuntansi, Kadiv Anggaran, dan Bendahara Pengeluaran.

(4) Bendahara P engeluaran menerbitkan S urat P erintah Pencairan Dana (SP2D) yang disampaikan ke Bank. (5) Bank Mentransfer dana ke Fakultas/SPs/Kampus

Daerah.

c) Pemeriksaan SPP sampai dengan diterbitkannya SPM dilakukan dalam waktu 4 hari

d) Pembantu D ekan2/Asisten D irektur 2 SPs/Sekretaris Kampus D aerah s elaku PPK m enyerahkan dan a ke Jurusan/Prodi sesua dengan :

(1) Daftar Honorarium Kegiatan

(2) Daftar Pengeluaran non Honorarium/belanja barang 7) Pertanggungjawaban

a) Pelaksanaan Kegiatan

(1) Ketua Jurusan/Prodi melaksanakan kegiatan sesuai dengan jadwal kegiatan, dan memastikan :

(a) Daftar honorarium ditandatangani oleh personalia yang terlibat dalam kegiatan

(b) Pengeluaran non ho norarium di sertai buk ti-bukti y ang sah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku

(2) Ketua J urusan/Prodi m engkoordinasikan pe nyusunan laporan pelaksanaan kegiatan

b) Pelaporan Kegiatan

(1) Ketua J urusan/Prodi m elaporkan pel aksanaan k egiatan kepada Pembantu Dekan2/Asisten Direktur 2 SPs/Sekretaris Kampus Daerah dengan menyerahkan : (a) Laporan Pelaksanaan kegiatan beserta fisik (format

terlampir).

(b) Daftar Honorarium y ang s udah di tandatangani ol eh personalia yang berhak, dan

(c) Bukti-bukti pengeluaran non honorarium/belanja barang.

(2) PUMK memeriksa laporan pertanggungjawaban keuangan yang diserahkan Ketua Jurusan/Prodi

(3) PUMK m embuat S urat Pernyataan T anggung J awab Belanja (SPTB)

(4) PUMK m enyerahkan dok umen per tanggungjawaban keuangan k epada Pembantu D ekan2/Asisten D irektur 2 SPs/Sekretaris K ampus D aerah s elaku P PK untuk ditandatangani

(5) Pembantu Dekan2/Asisten D irektur 2 SPs/Sekretaris Kampus D aerah s elaku P PK m enyerahkan dok umen SPTB ke Universitas cq. Direktorat Keuangan

(6) Dekan/Direktur S Ps/Direktur K ampus D aerah/Ketua Jurusan/Ketua Prodi melaporkan pelaksanaan kegiatan dengan m engisi instrumen m onitoring d an e valuasi (Monev) berbasis web

c. Pengajuan Usul Pencairan Dana Untuk Unit Kerja Lainnya

1) Penerbitan Surat Keputusan

a) Pimpinan unit kerja menerbitkan Surat Keputusan tentang Pengangkatan Personalia Kegiatan sebagaimana tercantum dal am R incian K egiatan d an penetapan Pembayaran Honorarium Kegiatan

b) Surat Keputusan tersebut dibuat untuk setiap kegiatan sebagai d asar huk um bagi k eterlibatan per sonalia tersebut da lam i mplementasi R KAT 2012 dan pembayaran honorarium kegiatan

c) PUMK at as pi mpinan unit menyusun daftar ho norarium kegiatan da n daf tar be lanja bar ang (pengeluaran non honorarium)

2) Pengajuan Daftar Usulan Kegiatan/DUK

a) Berdasarkan R KAT 2012 pimpinan un it k erja m enyusun DUK satu bulan dan RK

b) Daftar U sulan K egiatan/DUK da n R encana K egiatan/RK tersebut paling lambat tanggal 20 setiap bulannya

c) Daftar U sulan K egiatan/DUK da n R encana K egiatan/RK akan diproses jika pertanggungjawaban dan pelaksanaan kegiatan bulan sebelumnya sudah diselesaikan.

3) Pengajuan Surat Permintaan Pembayaran

a) Pimpinan unit kerja mengajukan SPP ke Direktorat Keuangan dengan melampikan :

(1) DUK (2) RK

(3) Daftar Honorarium

(4) SK Pimpinan Unit tentang personalia kegiatan (5) SK tentang penetapan pembayaran honorarium (6) Data pendukung

b) SPP da n l ampirannya d iajukan pal ing lambat t anggal 24 setiap bulannya ke Direktorat Keuangan

4) Pemeriksaan SPP, Penerbitan Surat Perintah Membayar dan Pencairan dana

a) Tim penguj i S PP U niversitas m elakukan pem eriksaan terhadap usulan SPP yang diajukan unit kerja

b) Tim penguj i S PP m emberikan r ekomendasi m enerima atau menolak atas usulan SPP yang diperiksanya

c) (1) Jika tim penguji SPP menerima usulan SPP tersebut, pejabat pen andatangan S urat P erintah Membayar (SPM) atas persetujuan PR KSDU menerbitakn Surat Perintah Mem bayar (SPM) dan m enyerahkanya kepada Bendahara Pengguna Anggaran. Apabila PR KSDU t idak menyetujui usulan S PP, m aka dok umen SPP dikembalikan ke unit pengusul melalui tim penguji SPP

(2) Jika tim penguji S PP m enolak usulan S PP t ersebut, maka penolakan tersebut disampaikan kepada: (a) Direktur Direktorat keuangan sebagai laporan (b) Unit Pengusul untuk diperbaiki

d) Bendahara Pengguna Dana Usaha da n T abungan Universitas ( UTU) menerbitkan Surat Perintah Pencairan Dana ( SP2D) d an menyerahkan tembusannya kepada unit yang bersangkutan

e) Pemeriksaan SPP sampai dengan diterbitkannya SPM dilakukan dalam waktu 4 hari

f) Pimpinan u nit k erja bersama-sama denga n P UMK mengelola dan melaksanakan kegiatan sesuai dengan rencana kegiatan yang telah di usulkan

5) Pertanggungjawaban a) Pelaksana Kegiatan

(1) Pimpinan u nit k erja melaksanakan k egiatan s esuai dengan jadwal kegiatan, dan memastikan :

(a) Daftar honorarium ditandatangani oleh personalia yang terlibat dalam kegiatan

(b) Pengeluaran non honorarium di sertai buk ti-bukti yang sah s esuai dengan k etentuan peraturan perundang-undangan yang berlaku

(2) Pimpinan unit kerja mengkoordinasikan penyusunan laporan pelaksanaan kegiatan

b) Pelaporan Kegiatan

(1) Pimpinan unit kerja melaporkan pelaksanaan kegiatan kepada PR KSDU

(2) PR KSDU m emerintahkan D irektur D irektorat Keuangan cq. Divisi Anggaran beserta Divisi Akuntansi dan Pelaporan untuk melakukan verifikasi dan sebagai bahan untuk proses usulan pencairan berikutnya (3) Bukti fisik hasil pelaksanaan kegiatan diserahkan

kepada D irektur D irektorat K euangan c q. D ivisi Anggaran dan Divisi Akuntansi dan Pelaporan.

(4) PUMK m embuat S urat P ernyataan T anggung J awab Belanja ( SPTB) dan m enyerahkan bukti pertanggungjawaban k euangan k epada p impinan u nit untuk ditandatangani

(5) Pimpinan unit m enyerahkan dok umen S PTB ke Universitas m elalui D irektorat Keuangan c q. D ivisi Anggaran beserta Divisi Akuntansi dan Pelaporan (6) Pimpinan unit kerja melaporkan pelaksanaan kegiatan

dengan m engisi instrumen m onitoring dan e valuasi (monev) berbasis web.

6) Khusus Sekolah Laboratorium

a) Pimpinan Sekolah Laboratorium menyetorkan dana penerimaan bulan berjalan ke Rekening Universitas

b) Pimpinan Sekolah Laboratorium membuat SPP disertai DUK, R K, B ukti S etoran, S K Pimpinan U nit t entang personalia k egiatan, S K t entang pen etapan p embayaran Honorarium sebagai usulan pencairan disampaikan kepada PR KSDU melalui Direktorat Keuangan

c) Pengujian SPP berlaku sama dengan unit lain

d) Pencairan diberikan sebesar 85% (Delapan puluh lima persen) dari jumlah dana yang disetorkan

d. Pembayaran Langsung (SPP-LS)

Pembayaran Langsung (SPP-LS) adalah pembayaran untuk kegiatan-kegiatan yang b ersifat kontraktual s eperti h alnya untuk pembayaran k egiatan penelitian, p engembangan, dan pembayaran kepada pihak ketiga yang pelaksanaan kegiatannya dengan cara kontrak kerja.

(Format SPP-LS - lihat Lampiran 3)

e. Dana Praktikum

Pencairan Dana P raktikum kepada s etiap Fakultas, Kampus Daerah dilakukan mengikuti mekanisme DUK (dapat dicairkan tersendiri atau bersamaan dengan kegiatan/sumber lainnya) dengan k etentuan pertanggungjawaban atas d ana yang s udah diterima sebelumnya sudah diselesaikan. Proporsi besarnya dana praktikum berdasarkan pr ediksi has il per hitungan pener imaan untuk s etiap Fakultas, K ampus D aerah, J urusan dan Program Studi adalah s ebanyak j umlah mahasiswa membayar dikali t arif praktikum dengan porsi alokasi sebagai berikut:

1) 80 % ke Jurusan/Program Studi;

2) 10 % ke Fakultas/Kampus Daerah dari penerimaan di fakultas dan kampus daerah masing-masing;

Pagu s umber dana praktikum y ang t ercantum di d alam R KAT merupakan pagu definitif. Pada setiap akhir periode pembayaran (genap da n ga njil) t ahun b erjalan, r ealisasi penerimaan dar i sumber pr aktikum ini akan di hitung u ntuk m engetahui t otal dana yang d iterima dar i/untuk masing-masing j urusan/prodi dan fakultas/kampus daerah.

Dana praktikum sebagai salah satu penerimaan dana masyarakat (Usaha dan Tabungan Universitas/non-PNBP)/Penerimaan Negara B ukan P ajak ( PNBP) distribusinya 80% untuk Jurusan/Program Studi, pemanfaatannya dikoordinasikan oleh fakultas/kampus daer ah d an di gunakan unt uk hal -hal s ebagai berikut sebagai berikut:

1) Dana pr aktikum pada unit J urusan/Program Studi digunakan un tuk pr aktikum, kuliah k erja, pr aktek l apangan, dan pemeliharaan alat-alat laboratorium/praktek, meliputi: a) Pengadaan b ahan praktikum dan al at s ederhana untuk

mendukung t erlaksananya pr aktikum, kuliah k erja, praktek lapangan berkualitas, serta untuk meningkatkan mutu pelaksanaan dan hasil praktikum.

b) Jurusan/program s tudi merancang k ebutuhan ba han praktikum untuk setiap semester dengan memperhatikan jumlah da na yang diterima, j umlah m ahasiswa, j umlah mata k uliah/SKS, jenis, s pesifikasi d an per kiraan har ga satuan yang sudah memperhitungkan pajak.

c) Dana pr aktikum dapat di gunakan unt uk pel aksanaan PPL mahasiswa PGSD semester V.

d) Dana pemeliharaan lab sharing antara program studi dengan jurusan;

e) Dana pr aktikum pada t ingkat Fakultas digunakan un tuk mendukung m anajemen dan f asilitas pe ndukung praktikum di tingkat Fakultas.

2) Pelaksanaan Praktikum

a) Kegiatan praktikum dapat berupa kegiatan di laboratorium, s tudio, workshop, PLP, PL A, d an studi di luar kelas/kuliah k erja l apangan yang terkait dengan kurikulum program studi.

b) kegiatan praktikum harus didasarkan atas program kegiatan yang jelas dan dilaporkan, baik proses maupun hasilnya.

c) Penggunaan dan a dan S PJ k egiatan (pertanggungjawaban uang) disiapkan dan dilaporkan sesuai dengan ketentuan yang berlaku.

3) Karena dana pr aktikum dal am R KAT 201 2 diperlakukan sebagai da na d efinitif, maka mekanisme pel aksanaannya disesuaikan dengan dana-dana dari sumber lainnya.

(Format SPP-DP lihat Lampiran 3)

f. Dana Pengembangan Lembaga (DPL)

1) Dana Pengembangan Lembaga diperoleh dari mahasiswa baru jalur UM UPI yang diterima pada semester ganjil dengan tarif masing-masing untuk setiap jurusan/prodi sesuai dengan keputusan Rektor.

2) DPL diguankan untuk s atu t ahun ak ademik ( semester ganj il dan semester genap berikutnya).

3) Porsi alokasi DPL sebagai berikut: - 60 % ke Jurusan/Program Studi; - 20 % ke Fakultas/Kampus Daerah; - 20 % ke Universitas.

4) Dana DPL dapat dipergunakan antara lain untuk: a) Pengembangan program akademik

b) Pengembangan SDM c) ATK dan bahan perkuliahan d) Penelitian dan pengembangan e) Publikasi ilmiah

f) Seminar/Lokakarya

5) Pagu d ana d ari s umber DPL yang t ercantum pad a R KAT 2012 pengaturannya sebagai berikut:

a) Pada s emester genap ( bulan J anuari s ampai de ngan Juni) m enggunakan 50% dari porsi m asing-masing dana DPL penerimaan semester ganjil sebelumnya;

b) Pada s emester ganj il (bulan J uli s ampai de ngan Desember) menggunakan 50% d ari porsi m asing-masing dana DPL penerimaan semester ganjil yang bersangkutan.

6) Realisasi DPL dapat diusulkan melalui DUK (dapat dicairkan tersendiri at au ber samaan denga n k egiatan/sumber l ainnya) dan harus atas dasar proposal penggunaan dalam tanggung jawab Dekan Fakultas/Direktur Kampus Daerah.

7) Seperti halnya dengan dana praktikum, pagu anggaran yang bersumber dar i D PL yang t ercantum di dalam RKAT merupakan pag u d efinitif ( sesuai yang tercantum da lam RKAT).

8) Karena D PL d alam R KAT 2012 diperlakukan s ebagai d ana definitif, m aka mekanisme pel aksanaannya di sesuaikan dengan dana-dana dari sumber lainnya.

g. Dana Kerja Sama

Pencairan dana untuk kegiatan kerja sama dengan ketentuan sebagai berikut :

1) Pencairan d ana didasarkan k epada k etentuan yang t elah ditetapkan oleh Universitas serta sebagaimana yang tertuang dalam kontrak kerja sama;

2) Dana yang dicairkan adalah untuk kegiatan belanja operasional, dan/atau biaya hidup peserta, sesuai dengan yang tercantum dalam kontrak kerjasama;

3) Dana u ntuk bel anja barang d an peralatan di at as Rp.10.000.000,- (sepuluh juta r upiah) d icairkan melalui pembayaran langsung (LS) dan pengadaan barangnya harus melalui Panitia Pengadaan/Pejabat Pengadaan, sesuai dengan k etentuan da n p eraturan perundang-undangan yang berlaku;

4) Dana kerjasama WAJIB disetor ke rekening UPI BHMN.

h. Pencairan Anggaran

Setiap usulan pencairan ang garan m elalui DUK atau L S dilaksanakan pengujian terlebih dahulu oleh Direktorat Keuangan cq. D ivisi Anggaran dengan m emperhatikan pag u an ggaran, jadwal pelaksanaan, kewajaran harga dan kelengkapan dokumen pendukungnya.

i. Kontrak Pelaksanaan Kegiatan

Pemberian alokasi dan pencairan dana kepada unit-unit kerja tertentu untuk m elaksanakan pr ogram k egiatan un iversitas, ditentukan pad a pr ogram-program t ertentu s etelah mendapat persetujuan R ektor denga n m emperhatikan ef ektivitas

pelaksanaannya. D alam s istem kontrak kerja i ni un it-unit k erja diharuskan menyampaikan pr oposal k egiatan yang d i da lamnya antara l ain m enjelaskan l atar belakang, m aksud dan tujuan, sasaran y ang i ngin di capai, pi hak-pihak t erkait s erta m erinci rencana penggunaan dana d an s asaran yang a kan di capai dengan penggunaan dana dimaksud.

Kontrak kerja ak an m engikat pi hak-pihak t erkait unt uk menggunakan da na s esuai dengan pr oposal yang d iajukan. Efektivitas d an efisiensi penggunaan d ana ak an diaudit oleh Satuan Audit Internal.

Pemberian dana de ngan sistem kontrak kerja i ni d iatur s ebagai berikut:

1) Sebesar 70% (tujuh puluh persen) dari nilai k ontrak akan diberikan s etelah proposal di terima, k ontrak kerja di buat dan ditandatangani kedua belah pihak.

2) Sebesar 30% ( tiga puluh per sen) dari ni lai k ontrak a kan diberikan s etelah p elaksanaan pekerjaan s elesai da n menyampaikan laporan pelaksanaan kegiatan.

Kegiatan-kegiatan yang bersifat k ontraktual (Contractual based) antara l ain: P enelitian K ompetisi, Bahan Ajar, D ana Pengembangan, dan Program Unggulan.

j. Belanja Modal/Inventaris

Setiap pengeluaran ang garan u ntuk bel anja m odal/barang inventaris yang dilakukan oleh unit, maka unit yang bersangkutan wajib menyampaikan laporan disertai dengan bukti pembeliannya (kwitansi d an at au dok umen penduk ung l ainnya) kepada Pembantu R ektor Bidang K euangan, Sumber D aya, da n U saha dan m emberikan t embusan k e B iro A set da n F asilitas da n Direktorat Keuangan cq. Divisi Akuntansi dan Pelaporan.

k. Hibah Kompetisi

Untuk p engembangan u nit k erja sebagai pelaksanaan da n penjabaran R enstra yang ber kaitan de ngan hibah penelitian, bahan aj ar, dan pr ogram pengembangan dan unggulan, dilaksanakan melalui hibah kompetisi dengan melalui tahapan

evaluasi yang dilakukan ol eh T im E valuasi yang d ikoordinasikan oleh P embantu R ektor B idang Perencanaan, Penelitian, dan Pengembangan. Anggaran u ntuk k egiatan H ibah K ompetisi terdapat pada RKAT Universitas dan dapat dicairkan setelah ada penetapan m elalui SK R ektor s ebagai p elaksana k egiatan hi bah kompetitif. H ibah kompetisi dimaksud m encakup Penelitian, Bahan A jar, dan P engembangan P rogram Unggulan. (Untuk pelaksanaan k egiatan h ibah ak an d iterbitkan k etentuan l ebih lanjut).

l. Tunjangan Prestasi Kerja

1) Tunjangan pr estasi k erja diberikan unt uk mendorong dan memotivasi kerja dan sebagai upaya untuk meningkatkan kesejahteraan pegawai, dengan ketentuan sebagai berikut: a) Tenaga E dukatif s ebesar R p 15 0.000.- (seratus l ima

puluh ribu rupiah) atau sesuai dengan standar tarif yang ditetapkan tiap bulan;

b) Tenaga A dministrasi dan honor er Rp 100.000,- (seratus ribu r upiah) atau s esuai den gan s tandar t arif yang ditetapkan tiap bulan;

c) Tunjangan prestasi kerja diberikan atas dasar usul pimpinan unit kerja terkait dengan siapa-siapa saja yang layak dibayar prestasi kerjanya;

d) Tunjangan pr estasi k erja t idak d iberikan k epada t enaga edukatif yang menjabat sebagai Pimpinan Universitas, Fakultas, Lembaga, SPs, K ampus D aerah, Direktorat, Biro, UPT, Jurusan/Program Studi s erta Pimpinan unit lainnya dan bagi tenaga adm inistratif yang m enjadi pejabat struktural.

2) Secara b ertahap t unjangan pr estasi k erja a kan di berikan berdasarkan s istem merit. D engan s istem i ni insentif diberikan s ekaligus diakhir bu lan, s esuai dengan kinerja bobot prestasi masing-masing, dan tidak lagi diberikan pada setiap akhir kegiatan;

3) Tunjangan prestasi yang diberikan sudah termasuk pajak yang harus diperhitungkan;

4) Dana yang disediakan tidak dapat dipergunakan untuk kepentingan lain.

L. PELAKSANA KEGIATAN, MUTU, DAN PERTANGGUNG-JAWABAN

Program dan k egiatan yang di laksanakan d i setiap u nit k erja harus sesuai dengan RKAT 2012 yang telah ditetapkan, dengan memperhatikan hal-hal sebagai berikut :

1. Belanja s etiap pr ogram dan k egiatan maksimal sesuai d engan pagu yang telah dialokasikan;

2. Standar b iaya k egiatan tahun 2 012 mengacu k epada k etentuan yang telah dikeluarkan R ektor UPI tentang Ketentuan Standar B iaya Dana Usaha dan Tabungan U niversitas Tahun A nggaran 2012 (SK R ektor UPI nomor 5993/UN40/KU/2011)

3. Pelaksanaan program dan kegiatan sesuai dengan prosedur operasional baku yang diorientasikan kepada peningkatan mutu berkelanjutan (Countinous Quality Improvement) melibatkan SPM dan SAI;

4. Sistem pertanggungjawaban dilaksanakan s esuai dengan prosedur dan mekanisme yang berlaku.

Setiap penerimaan dan pengeluaran uang harus dipertanggung jawabkan sesuai dengan ketentuan, di mana setiap pertanggungjawaban harus ada bukti penggunaan berupa:

a. Daftar Pembayaran

Daftar Pembayaran dibuat untuk kegiatan belanja pegawai seperti gaji, honor, lembur.

b. Kuitansi

Kuitansi dibuat untuk belanja barang dengan ketentuan :

1) Pembelian s ampai de ngan R p 2 50.000,- kuitansi tidak m emakai meterai.

2) Pembelian dari Rp 250.001,- s/d Rp 1.000.000,- kuitansi dibubuhi meterai Rp 3.000,-

3) Pembelian di at as Rp 1. 000.001,- s/d R p 1 0.000.000,- kuitansi dibubuhi m eterai R p 6. 000,- disertai N omor P okok Wajib P ajak (NPWP) dan dilampiri faktur pajak standar.

4) Pembelian di at as Rp 10.000.000,- ke at as di samping kuitansi, NPWP dan faktur pajak juga harus dilengkapi dengan:

(a) Kontrak/Surat Perintah Kerja (SPK) Pengadaan Barang/jasa; (b) Berita Acara Pemeriksaan Barang;

(c) Berita Acara Serah Terima Barang; (d) Pakta Integritas;

(e) Jaminan Bank dan Keterangan Bank; (f) Surat Setoran Pajak.

Untuk pertanggungjawaban yang berasal dari dana DIPA bukti pertanggungjawaban oleh unit kerja diserahkan ke Universitas sebagai bahan per tanggungjawaban U niversitas k e K antor P elayanan Perbendaharaan N egara s edangkan unt uk D ana UTU bukti pertanggungjawaban tersebut disimpan pada unit-unit kerja dan sebagai pertanggungjawaban ke Universitas berupa Surat Pernyataan Tanggung J awab Belanja ( SPTB) yaitu r ekapitulasi at as bukti-bukti kuitansi dan daftar pembayaran.

(Format SPTB lihat Lampiran 4)

c. Pajak Yang Dipungut

Kewajiban perpajakan yang terkait dengan pelaksanaan anggaran diatur sebagai berikut:

1) Pengadaan barang dan jasa pajak yang dipungut adalah :

a) PPh pasal 22 sebesar 1,5 % dari nilai pembelian di atas Rp 2.000.000,- (dua j uta r upiah) dan m enyetorkan k e K as Negara.

b) Dalam ha l nilai p embelian yang t idak melebihi j umlah R p. 1.000.000,- dan bukan m erupakan jumlah y ang di pecah-pecah, maka atas pengadaaan atau pembelian barang tersebut tidak dilakukan pemungutan PPh pasal 22.

c) Pajak P ertambahan N ilai ( PPN) s ebesar 10 % dari nilai pembelian di atas Rp 1.000.000,- dan menyetorkannya ke Kas Negara, k ecuali u ntuk unt uk j enis bar ang dan j asa di bawah ini tidak dikenakan PPN yaitu :

(1) Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun t idak, t ermasuk m akanan dan m inuman yang diserahkan oleh usaha jasa boga atau katering;

(2) Jasa pelayanan kesehatan medis; (3) Jasa pelayanan sosial;

(4) Jasa pengiriman surat dengan perangko; (5) Jasa keuangan;

(6) Jasa asuransi; (7) Jasa keagamaan; (8) Jasa pendidikan;

(10) Jasa penyiaran yang bersifat iklan;

(11) Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri; (12) Jasa tenaga kerja;

(13) Jasa perhotelan;

(14) Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum;

(15) Jasa penyediaan tempat parkir;

(16) Jasa telepon umum dengan menggunakan uang logam; (17) Jasa pengiriman uang dengan wesel pos; dan

(18) Jasa boga atau katering

d) Melaksanakan pemenuhan kewajiban pemenuhan Bea Meterai berkaitan dengan dokumen-dokumen, seperti kontrak, invoice atau bukti pengeluaran uang (kuitansi) sesuai dengan ketentuan yang berlaku.

e) PPh P asal 2 3 s ebesar 2 % ( dua per sen) dar i j umlah br uto atas:

(1) sewa dan p enghasilan l ain s ehubungan de ngan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak P enghasilan F inal sebagaimana d imaksud dal am Pasal 4 ayat (2); dan

(2) imbalan s ehubungan dengan j asa t eknik, j asa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan Pasal 21.

Dalam hal Wajib Pajak yang menerima atau memperoleh penghasilan t ersebut t idak memiliki N omor P okok Wajib Pajak, bes arnya tarif pem otongan adalah l ebih t inggi 10 0% (seratus persen) daripada tarif tersebut di atas.

2) Pembayaran gaji dan honorarium:

Pajak yang dipungut atas pembayaran gaji dan honoraium adalah PPh pasal 21 dengan ketentuan sebagai berikut:

a) Tarif PPh Pasal 21 atas honorarium atau imbalan lain dengan nama apa pun yang menjadi beban APBN atau APBD adalah sebagai berikut :

(1) Sebesar 0% (nol persen) dari penghasilan bruto bagi PNS Golongan I d an G olongan I I, A nggota T NI da n Anggota POLRI G olongan P angkat T emtama dan B intara dan Pensiunannya;

(2) Sebesar 5% ( lima per sen) dar i penghasilan br uto bagi PNS G olongan I II, Anggota T NI dan A nggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya; (3) Sebesar 15% ( lima belas persen) dar i p enghasilan bruto

bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi dan Pensiunannya.

b) Pembayaran ho norarium yang b erasal dari D ana Usaha d an Tabungan Universitas (bukan PNBP) a dalah sebesar t arif progresif pas al 17 U ndang U ndang N o. 36 T ahun 2008 tentang P erubahan k e 4 atas U ndang-undang N o. 7 Tahun 1983 t entang Pajak P enghasilan d ikalikan peng hasilan br uto yang dibayarkan kepada penerimanya.

Tarif P rogresif P asal 17 U ndang U ndang Pajak P enghasilan adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp.50.000.000,00

(Lima puluh juta rupiah) (Lima persen) 5% Di atas Rp. 50.000.000,00

(Lima puluh juta rupiah) s.d. Rp. 250.000.000,00

(Dua ratus lima puluh juta rupiah)

15% (Lima belas

persen) Di atas Rp. 250.000.000,00

(Dua ratus lima puluh juta rupiah) s.d. Rp. 500.000.000,00

(Lima ratus juta rupiah)

25% (Dua puluh lima persen) Di atas Rp. 500.000.000,00

(Lima ratus juta rupiah)

30% (Tiga puluh

M. LAPORAN KEUANGAN 1. Pembukuan Anggaran

Pembukuan anggar an i ni di lakukan unt uk anggar an yang d iperoleh dari DIPA yang pelaksanaannya m engunakan s istem apl ikasi S AI. Dari hasil pembukuan dengan menggunakan sistem aplikasi ini akan menghasilkan Laporan Keuangan yang meliputi :

a. Laporan Realisasi Anggaran; b. Neraca;

c. Catatan Atas Laporan Keuangan, sebagai pertanggungjawaban pelaksanaan anggaran.

Proses pel aksanaan pe mbukuan di laksanakan di s etiap U nit Akuntansi Kantor/Satuan Kerja, secara berjenjang dan melaksanakan pelaporan/pengiriman data ke unit akuntansi yang berada di atasnya yaitu mulai dari Unit Akuntansi Kantor (UAK), Unit Akuntansi Wilayah (UAW), Unit Akuntansi Eselon I (UAE-1) sampai pada Unit Akuntansi Kantor Pusat Instansi (UAKPI).

2. Penyusunan Laporan Keuangan

Berdasarkan P SAK N o. 45, l aporan k euangan yang l engkap t erdiri atas :

a. Laporan Posisi Keuangan; b. Laporan Aktivitas;

c. Laporan Arus Kas;

d. Catatan penjelasan yang merupakan bagian integral dari laporan keuangan.

Tujuan utama dari laporan keuangan adalah :

a. Menyediakan i nformasi y ang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi. b. Menghasilkan s uatu i nformasi manajemen yang dapat di jadikan

dasar u ntuk mengambil k eputusan, m enganalisa s uatu k eadaan dan membuat suatu perubahan.

3. Laporan Kinerja Tengah dan Akhir Tahun

Sebagai wujud akuntabilitas laporan keuangan dilaksanakan dengan membuat Laporan Kinerja dan Keuangan T engah T ahunan (interim), dan d ilanjutkan den gan m enyusun L aporan K inerja dan K euangan Akhir T ahun B uku, s ebagaimana di tetapkan da lam TAP M WA N o. 001/MWA U PI/2009, t entang P engesahan dan Perubahan A nggaran Rumah Tangga UPI.

4. Jenis Laporan Keuangan

Laporan k euangan U PI B HMN disusun dengan b erpedoman k epada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 t entang Pelaporan Keuangan Organisasi Nirlaba yang diterbitkan oleh Ikatan Akuntan Indonesia, yang terdiri atas :

a. Laporan Posisi Keuangan

Mencakup posisi k euangan organisasi s ecara k eseluruhan da n menyajikan t otal ak tiva, kewajiban dan ak tiva ber sih da n d isusun dengan t ujuan unt uk menyediakan i nformasi mengenai hubungan diantara unsur-unsur tersebut pada suatu waktu tertentu.

Informasi l aporan i ni yang di gunakan ber sama peng ungkapan d an informasi dal am l aporan k euangan lainnya dapat m embantu par a penyumbang, anggota organisasi, kreditur dan pihak-pihak lain untuk menilai :

1) Kemampuan or ganisasi unt uk m emberikan j asa s ecara berkelanjutan;

2) Likuiditas, f leksibilitas k euangan, k emampuan unt uk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

b. Laporan Aktivitas

Mencakup k inerja organisasi s ecara k eseluruhan dan m enyajikan perubahan j umlah aktiva ber sih s elama s atu pe riode t ertentu. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

Laporan ini bertujuan menyediakan informasi mengenai : 1) Pengaruh transaksi yang mengubah jumlah aktiva bersih; 2) Hubungan antar transaksi dan peristiwa lain;

3) Informasi mengenai penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

4) Informasi l aporan i ni yang d igunakan b ersama pengun gkapan dan informasi dalam laporan keuangan lainnya dapat membantu para p enyumbang, a nggota or ganisasi, k reditur da n pihak-pihak lain untuk :

5) Mengevaluasi kinerja dalam suatu periode;

6) Menilai u paya, k emampuan, d an k esinambungan or ganisasi dalam memberikan jasa;

c. Laporan Perubahan Aktiva Bersih

Menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode tertentu. Pendapatan dan k euntungan yang m enambah ak tiva bersih s erta be ban da n kerugian yang mengurangi aktiva ber sih dikelompokkan sebagai berikut :

1) Sumbangan d isajikan s ebagai p enambah ak tiva bersih t idak terikat, t erikat p ermanen, atau t erikat t emporer t ergantung pada ada tidaknya p embatasan. D alam hal s umbangan t erikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat di sajikan s ebagai sumbangan t idak t erikat s epanjang disajikan s ecara k onsisten da n diungkapkan s ebagai k ebijakan akuntansi.

2) Laporan perubahan aktiva bersih menyajikan keuntungan dan atau k erugian yang d iakui dar i investasi da n ak tiva l ain ( atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi.

d. Laporan Arus Kas

Menyajikan i nformasi mengenai ar us m asuk dan ar us ke l uar k as atau s etara k as dal am s uatu p eriode. Penyajian laporan ar us k as melaporkan a ktiva o perasi, ak tivitas i nvestasi dan ak tivitas pendanaan.

Aktivitas oper asi ad alah aktivitas p enghasil ut ama pend apatan organisasi d an ak tivitas lain yang buk an m erupakan a ktivitas investasi dan aktivitas penda naan. A ktivitas pen danaan ad alah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman organisasi.

Aktivitas investasi adalah perolehan dan pendapatan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas.

Kegunaan laporan arus kas :

1) Memberikan informasi yang memungkinkan para pemakai untuk mengevalusi perubahan dalam ak tiva bersih, struktur k euangan (termasuk l ikuiditas da n solvabilitas) da n k emampuan untuk mempengaruhi j umlah s erta waktu ar us k as k e dal am r angka adaptasi dengan perubahan keadaan dan peluang.

2) Menilai kemampuan organisasi dalam menghasilkan kas dan setara k as dan m emungkinkan para pemakai m engembangkan

model unt uk m enilai da n membandingkan ni lai s ekarang dari arus kas masa depan.

3) Meningkatkan daya banding pelaporan kinerja operasi berbagai unit kerja.

Berdasarkan hasil pembukuan yang dilaksanakan pada setiap unit kerja membuat pelaporan keuangan yang meliputi :

1) Laporan Bulanan

2) Laporan Semesteran dan Tahunan

5. Ikhtisar Kebijakan Akuntansi

PP No. 6 Tahun 2004 pasal 3 ayat (1) menyatakan bahwa universitas bersifat nirlaba, dan pasal 34 ayat (2) menyatakan tata cara pengelolaan keuangan universitas diatur oleh dan disesuaikan dengan kebutuhan universitas dengan memperhatikan efisiensi, otonomi, dan akuntabilitas.

a. Basis Akuntansi

Kebijakan penyusunan laporan keuangan UPI-BHMN menganut basis akrual, yaitu aktiva, kewajiban, penghasilan, dan beban diakui pada saat kejadian, bukan pada saat kas diterima, dan dicatat serta disajikan dalam laporan keuangan pada periode terjadinya.

b. Alat (media) Akuntansi

Alat yang d igunakan unt uk penc atatan ak untansi s ecara m anual sebagai berikut:

1) Buku J urnal, b uku i ni d igunakan untuk m embukukan dan menggolongkan t ransaksi secara ber urutan m enurut s ifatnya dan merupakan dasar pembukuan ke dalam buku besar. Jenis buku jurnal yang digunakan antara lain :

• Buku Jurnal Penerimaan Kas • Buku Jurnal Pengeluaran Kas • Buku Jurnal Memorial.

Input buk u j urnal diperoleh dar i b ukti das ar (kuitansi, dokumen) as li, s edangkan out put yang di peroleh d ari buk u jurnal ad alah dat a unt uk pencatatan d alam B uku B esar dan data untuk menyusun laporan harian.

2) Buku Besar, digunakan untuk mengelompokkan transaksi yang bersifat s ama pada masing-masing ak un agar mudah dal am penyusunan laporan k euangan. S etiap ak un r iil dan ak un nominal m empunyai s atu buk u b esar, input buk u b esar

diperoleh dari buku jurnal dan output yang dihasilkan dari buku besar berupa data untuk menyusun laporan keuangan.

3) Buku Pembantu, buku ini digunakan merinci suatu akun buku besar tertentu atau merupakan catatan tambahan yang dipandang perlu. Banyaknya buku pembantu tergantung pada buku bes ar yang p erlu dirinci dan input buk u pem bantu diperoleh dari bukti pembukuan (dokumen asli) sedangkan output buk u pem bantu i ni m enghasilkan r incian m engenai perkiraan buku besar.

c. Pencatatan ke dalam alat akuntansi

Bukti-bukti transaksi (asli) dicatat (dimasukkan) ke dalam buku jurnal penerimaan k as atau pengeluaran k as atau k e dalam buku jurnal memorial dan dimasukkan ke dalam buku pembantu. Secara berkala j umlah yang ad a pad a buku pem bantu dipindahkan k e buku bes ar. K umpulan ak un buk u bes ar di masukkan k e dal am neraca saldo dan setelah itu dibuat penyesuaian (adjustment) jika perlu didasarkan pad a i nformasi/data yang diperoleh pad a s aat tutup buku.

Neraca s aldo yang t elah d isesuaikan m erupakan has il penambahan da n p engurangan n eraca s aldo yang b elum disesuaikan den gan j urnal pen yesuaian. Akun r iil d imasukkan k e dalam Lapor an Posisi Keuangan, sedangkan a kun nominal dimasukkan ke dalam Laporan Aktivitas.

d. Hal-hal yang per lu d iperhatikan da lam penc atatan pad a a lat akuntansi :

1) Buku Jurnal :

a) Setiap halaman buku jurnal harus ditulis nomor urut; b) Sebelum bukti transaksi dibukukan terlebih dahulu

diperiksa k elengkapannya, k ebenaran per hitungan dan otentiknya (verifikasi);

c) Pada s etiap k uitansi yang t elah dibukukan har us d iparaf oleh pemegang buku jurnal;

d) Setiap akhir halaman atau setiap akhir bulan harus dijumlahkan;

e) Hasil pe njumlahan lajur d ebet har us s ama de ngan has il penjumlahan l ajur k redit; dan j ika t erdapat s elisih harus dicari penyebabnya;

f) Pada s etiap p ermulaan h alaman bar u, j umlah s etiap l ajur dari halaman sebelumnya harus dipindahkan;