Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 27

ANALISIS VARIANS BIAYA PRODUKSI AIR BERSIH

PADA PDAM TIRTA KENCANA SAMARINDA

TAHUN 2017-2018

E. Retno Maninggarjati1, Khairil Akbar2 dan Diah Lika Ningtyas3 [email protected], [email protected], [email protected]

123 Jurusan Akuntansi, Politeknik Negeri Samarinda

123 Jl. Cipto Mangunkusumo, Sungai Keledang, Kec. Samarinda Seberang Kota Samarinda, 75242

ABSTRAK

Penelitian ini bertujuan untuk mengetahui besarnya selisih anggaran biaya produksi dengan realisasi, serta untuk mengetahui penyebab terjadinya selisih biaya produksi pada Tahun 2017-2018. Metode yang digunakan dalam penelitian ini yaitu varians (selisih) biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Hasil analisis pada tahun 2017-2018 diketahui terjadi total selisih menguntungkan pada biaya bahan baku dengan nilai masing-masing tahun sebesar Rp 11,471,520,000.00, dan Rp15,786,734,500.00. Total selisih biaya tenaga kerja langsung mengalami selisih menguntungkan pada tahun 2017-2018 sebesar Rp 2,286,118,743.81, dan Rp1,624,088,292.00. Sedangkan untuk total selisih biaya overhead pabrik Tahun 2017-2018 mengalami selisih yang menguntungkan dengan nilai masing-masing tahun sebesar Rp3,602,637,118.19, dan Rp 4,284,051,954.26.

Kata Kunci: Anggaran, Varians, Produksi.

ABSTRACT

This study aims to determine the amount of the difference between the budget for production costs and realization and to find out the causes of the difference in production costs in 2017-2018. The method used in this study is the variance in raw material costs, labor costs, and factory overhead costs. The results of the analysis in 2017-2018 are known to occur in the total beneficial difference in the cost of raw materials with the value of each year amounting to Rp 11,471,520,000.00 and Rp15,786,734,500.00. The total difference in direct labor costs has a beneficial difference in 2017-2018 of Rp 2,286,118,743.81 and Rp 1,624,088,292.00. Whereas for the total difference in factory overhead costs in 2017-2018, there was a favorable difference with the value of each year amounting to Rp 3,602,637,118.19, and Rp4,284,051,954.26.

Keywords: Budget, Variance, Production.

PENDAHULUAN

Perkembangan industri di Indonesia saat ini berlangsung sangat pesat seiring dengan kemajuan ilmu pengetahuan dan teknologi. Proses industrialisasi Indonesia yang semakin cepat dapat dibuktikan dengan banyaknya perusahaan-perusahaan lokal yang berdiri, dan banyaknya perusahaan asing yang masuk ke Indonesia. Berdasarkan artikel yang ditulis oleh Michael Agustinus pada laman detikfinance (https://finance.detik.com) menyebutkan, bahwa hasil Sensus Ekonomi 2016 yang dilakukan oleh Badan Pusat Statistik (BPS) jumlah perusahaan di Indonesia tercatat sebanyak 26,7 juta. Angka ini meningkat dibanding hasil Sensus Ekonomi 2006 yaitu sebanyak 22,7 juta perusahaan. Artinya terdapat 3,98 juta perusahaan baru dalam 10 tahun terakhir. Setiap perusahaan yang didirikan tentu memiliki tujuan tertentu, salah satu tujuan perusahaan yaitu memperoleh laba yang optimal. laba optimal dapat diperoleh dengan cara menjalankan fungsi-fungsi perusahaan dengan baik, salah satu fungsi yang memiliki pengaruh besar terhadap perolehan laba pada perusahaan manufaktur ialah fungsi produksi. Perencanaan dan pengendalian merupakan fungsi produksi

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 28

yang terpenting, karena perencanaan menetapkan hal-hal yang berhubungan dengan kegiatan produksi yang akan dilakukan dalam periode tertentu. Perencanaan dapat dilakukan dengan cara menyusun anggaran produksi, karena anggaran dapat membantu mengendalikan penggunaan berbagai sumber daya perusahaan.

Anggaran memiliki peran penting dalam perencanaan dan pengendalian, karena anggaran merupakan metode untuk menerjemahkan tujuan dan strategi organisasi kedalam bentuk operasional. anggaran juga berfungsi sebagai dasar perhitungan untuk membandingkan antara hasil yang sesungguhnya terjadi dengan hasil yang telah direncanakan sebelumnya, hasil dari perhitungan perbandingan tersebut dapat digunakan untuk mengarahkan kegiatan agar tetap terfokus pada tujuan perusahaan. Perhitungan dari hasil sesungguhnya dengan hasil yang direncanakan dapat dilakukan dengan melakukan analisis varians. analisis varians akan berguna untuk mengetahui perbandingan antara hasil realisasi biaya produksi dengan anggaran biaya produksi yang sudah dianggarkan perusahaan secara terperinci. Hasil dari analisis varians juga dapat digunakan manajer untuk menentukan tindakan perbaikan yang paling tepat.

Perusahaan Daerah Air Minum (PDAM) Tirta Kencana merupakan badan usaha pemerintah daerah dibidang pelayanan jasa pelayanan air minum yang memenuhi syarat, kota samarinda sebagai ibukota Provinsi Kalimantan Timur. Dalam implementasinya PDAM Tirta Kencana Samarinda menyadari pentingnya fungsi dan peranan anggaran di dalam kegiatan operasional perusahaan seperti anggaran biaya produksi, karena dengan adanya anggaran biaya produksi perusahaan dapat memanfaatkannya untuk berbagai macam keperluan terutama yang menyangkut perencanaan dan pengendalian biaya produksi. PDAM Tirta Kencana Samarinda menyadari bahwa anggaran tidak selalu sesuai dengan realisasi, oleh karena itu PDAM Tirta Kencana Samarinda selalu membandingkan antara anggaran dan realisasinya. Namun dalam melakukan perbandingan antara anggaran dan realisasi produksi, PDAM Tirta Kencana Samarinda membandingkan secara keseluruhan tanpa merincinya. Kenyataanya, selisih antara anggaran dan realisasi produksi dapat berasal dari perbedaan kuantitas atau harga yang dianggarkan dengan kuantitas atau harga pada realisasi.

Berdasarkan uraian mengenai implementasi perbandingan antara anggaran dan realisasi produksi yang dilakukan oleh PDAM Tirta Kencana Samarinda dan pentingnya analisis varians bagi perusahaan di atas maka penulis tertarik untuk mengambil judul penelitian “Analisis Varians Biaya Produksi Air Bersih Pada PDAM Tirta Kencana Samarinda Tahun 2017-2018”.

Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dikemukakan rumusan masalah dari penelitian ini adalah:

1. Berapa selisih biaya produksi antara biaya yang dianggarkan dengan biaya realisasi yang terjadi pada Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Samarinda tahun 2017-2018?

2. Apa penyebab terjadinya selisih biaya produksi pada Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Samarinda tahun 2017-2018?

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah penelitian, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui selisih biaya produksi antara biaya produksi yang dianggarkan dengan biaya realisasi yang telah terjadi pada Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Samarinda tahun 2017-2018.

2. Untuk mengetahui penyebab terjadinya selisih biaya produksi pada Perusahaan Daerah Air Minum (PDAM) Tirta kencana Samarinda tahun 2017-2018.

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 29

PENELITIAN TERDAHULU

Sebagai bahan masukan atas penelitian yang dilakukan oleh penulis dengan berbagai hasil penelitian yang sama, ditinjau dari alat analisis dan hasil pembahasan, maka dibawah ini di uraikan hasil-hasil penelitian terdahulu pada tabel 1

Tabel 1

Penelitian Terdahulu

Keterangan Penelitian 1 Penelitian 2 Penelitian 3

Nama Peneliti Ignatius Haniko

Widyatmoko

Andi Amirah Afifah Mohammad Nizar L

Judul Penelitian Analisis Selisih Anggaran Biaya Produksi (Studi Kasus di PT Mustika Ratu Tbk.)

Analisis Selisih Biaya Produksi untuk Menilai Kinerja Manajemen Produksi pada

Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Kota Samarinda Analisis Efisiensi Anggaran Biaya Produksi Sebagai Alat Pengendalian Pada PT Adinata di Makassar Tahun 2007 2017 2013 Variabel Penelitian

Biaya bahan baku, biaya tenaga kerja, biaya overhead

pabrik

Biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik

Biaya bahan baku, biaya tenaga kerja, biaya overhead

Pabrik

Alat Analisis Analisis Varians Analisis Varians Analisis Varians

Universitas Universitas Sanata

Dharma Yogyakarta Politeknik Negeri Samarinda Universitas Hasanuddin Makassar Hasil Penelitian Hasil penelitian menunjukan pada tahun 2005 terdapat selisih meng-untungkan pada harga bahan baku dan selisih tidak menguntungkan pada kuantitas bahan baku. Pada tahun 2005 terdapat selisih

menguntungkan pada tarif upah langsung dan selisih tidak

menguntungkan pada efisiensi upah langsung. Kemudian pada tahun 2005 biaya overhead pabrik mengalami Hasil penelititan menunjukan pada tahun 2015-2016 terdapat selisih tidak menguntungkan pada harga bahan baku, dan pada tahun2015-2016 terdapat selisih

menguntungkan pada kuantitas bahan baku. Pada tahun 2015-2016 terdapat selisih

terdapat selisih menguntungkan pada tarif upah langsung, dan pada tahun 2015-2016 terdapat selisih merugikan pada efisiensi upah langsung. Kemudian pada tahun 2015-2016 terdapat selisih Hasil penelitian menunjukan selisih yang tidak menguntungkan pada harga bahan baku dan kuantitas bahan baku. Terdapat selisih yang tidak meng-untungkan pada tarif upah langsung dan efisiensi upah langsung.

Kemudian pada biaya overhead

pabrik terdapat selisih tidak meng-untungkan pada selisih anggaran, selisih kapasitas, dan selisih efisiensi.

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 30

Keterangan Penelitian 1 Penelitian 2 Penelitian 3

selisih tidak menguntungkan untuk selisih

terkendali dan selisih menguntungkan untuk selisih volume.

menguntungkan pada selisih anggaran, pada tahun 2015-2016 terdapat selisih

merugikan pada selisih efisiensi tetap, pada tahun 2015-2016 terdapat selisih

merugikan pada selisih efisiensi variabel.

Persamaan Persamaan yang

terdapat pada penelitian ini yaitu sama-sama menggunakan alat analisis varians dan variabel yang diteliti berupa biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik.

Persamaan yang terdapat pada penelitian ini yaitu objek yang diteliti dan alat analisis yang digunakan berupa analisis varians, dan variabel yang diteliti berupa biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik.

Persamaan yang terdapat pada penelitian ini sama-sama mengguna-kan alat analisis

varians dan

variabel penelitian yang diteliti berupa biaya bahan baku, biaya tenaga kerja, dan biaya overhead

pabrik.

Perbedaan Perbedaan yang

terdapat pada penelitian ini yaitu objek dan periode penelitian. Kemudian pada selisih biaya

overhead pabrik

penelitian ini menggunakan metode dua selisih.

Perbedaan yang terdapat pada penelitian ini yaitu periode penelitian dan alat analisis untuk selisih biaya overhead

pabrik menggunakan metode tiga selisih.

Perbedaan yang terdapat pada penelitian ini terletak pada objek penelitian dan tahun periode penelitian. (Sumber:data diolah) KAJIAN TEORITIS Pengertian Akuntansi

Hery (2015:2) “akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang memberikan laporan kepada pada pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan (stakeholder) terhadap hasil kinerja dan kondisi keuangan perusahaan.” Adapun akuntansi menurut Horngren dan Horrison (2007:4) “Akuntansi (accounting) adalah sistem informasi yang mengukur aktivitas bisnis, memroses data menjadi laporan, dan mengomunikasikan hasilnya kepada para pengambil keputusan.”

Pengertian Akuntansi Manajemen

Siregar, dkk (2013:1) mengemukakan “Akuntansi manajemen (management accounting) adalah proses mengidentifikasi, mengukur, mengakumulasi, menyiapkan, menganalisa, menginterpretasikan, dan mengomunikasikan kejadian ekonomi yang digunakan oleh manajemen untuk melakukan perencanaan, pengendalian, pengambilan keputusan, dan penilaian kinerja, dalam organisasi.” Adapun menurut Blocher, dkk (2014:5) “Akuntansi manajemen (management accounting) adalah suatu profesi yang melibatkan kemitraan dalam

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 31

pengambilan keputusan manajemen, menyususn perencanaan dan sistem manajemen kinerja, serta menyedia¬kan keahlian dalam pelaporan keuangan dan pengendalian untuk membantu manajemen dalam memformulasikan dan mengimplementasikan suatu strategi organisasi.”

Pegertian Akuntansi Biaya

Mulyadi (2016:7) menyatakan “Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya, pem¬buatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.” Sedangkan menurut Carter (2017:574) “Akuntansi biaya (cost accounting) perhitungan biaya dengan tujuan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi, serta pembuatan keputusan.”

Pengertian Manajemen Biaya

Hansen dan Mowen (2001:1049) mengemukakan “Manajemen biaya merupakan

pengguna biaya, aktivitas, proses, barang dan jasa jangka pendek serta jangka panjang untuk perencanaan, kontrol, dan pengambilan keputusan.”

Pengertian Biaya

Hansen dan Mowen (2006:40) mengemukakan “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharap¬kan akan memberikan manfaat saat ini atau di masa datang bagi organisasi.”

Pengertian Biaya Produksi

Mulyadi (2016:13) mengemukakan “Biaya prosuksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk di jual.”

Pengertian Biaya Standar

Blocher, dkk (2007:145) mengemukakan “Biaya standar adalah dasar dalam aktivitas perencanaan dan penngendalian yang meliputi anggaran, pengawasan dan pengendalian operasi, dan evaluasi kerja.” Sedangkan menurut Sumatji P., dkk (2006:607) “Biaya standar (standar cost) besarnya biaya yang ditentukan di muka untuk membayar ongkos bahan baku, tenaga kerja langsung, dan overhead pabrik. Biaya standar ditetapkan melalui informasi yang dihimpun dari pengalaman masa lalu dan data yang terjamin dari hasil studi penelitian.”

Pengertian Anggaran

Garrison, dkk (2006:4) mengemukakan “Anggaran (budget) adalah rencana terperinci tentang pemerolehan dan penggunaan sumber daya keuangan dan sumber daya lain¬nya selama suatu periode waktu tertentu.” Sedangkan menurut Matz, dkk (1995:10) “Anggaran merupakan pernyataan tertulis mengenai rencana manajemen untuk masa mendatang.”

Pengertian Varians

Kuswandi (2005:167) mengemukakan “Varians adalah selisih antara biaya standard dan biaya aktual. Varians dianggap baik apabila biaya aktualnya lebih kecil daripada biaya standar. Sebaliknya, dianggap tidak baik apabila biaya aktualnya lebih tinggi daripada biaya standar. Dengan membandingkan biaya standard dan biaya aktual, setiap karyawan diharapkan dapat memperhatikan penyimpangan, penyimpangan yang terjadi dan dapat mengambil tindakan perbaikan yang diperlukan.”

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 32

Horngren, dkk (2006:471) mengemukakan “Pengendalian (control) ialah pengambilan tindakan yang mengimplementasikan keputusan perencanaan, yang memutuskan cara mengevaluasi kinerja, dan yang memberikan umpan balik yang membantu pembuatan keputusan di masa depan.” Sedangkan menurut Walsech, dkk (1995:5) mengemukakan bahwa “Pengendalian adalah proses untuk memastikan tindakan yang efisien untuk mencapai tujuan organisasi.”

DEFINISI KONSEPSIONAL

1. Analisis

Menurut Kamus Besar Bahasa Indonesia, analisis adalah penyelidikan ter¬hadap suatu peristiwa (karangan, perbuatan, dsb) untuk mengetahui keadaan yang sebenarnya (sebab-musabab, duduk perkaranya, dsb).

2. Varians

Varians menurut Samryn (2015:228), Varians adalah selisih antara harga dan kuantitas standar dengan harga dan kuantitas sesungguhnya.

3. Biaya Produksi

Biaya produksi menurut Mulyadi (2016:13), Biaya prosuksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk di jual.

4. Proses Produksi

Proses menurut Hansen dan Mowen (2001:1054), Proses merupakan serangkaian aktivitas (operasional) yang terkait yang dilakukan untuk men¬capai tujuan yang spesifik. Sedangkan produksi menurut Fahmi (2016:2), produksi adalah sesutu yang dihasilkan oleh suatu perusahaan baik ber¬bentuk barang (goods) maupun jasa (services) dalam suatu periode waktu selanjutnya dihitung sebagai nilai tambah bagi perusahaan.

5. Biaya Bahan Baku

Biaya bahan baku menurut Siregar dkk (2013:38), biaya bahan baku adalah nilai bahan baku yang digunakan dalam proses produksi untuk diubah men¬jadi produk jadi. 6. Biaya Tenaga Kerja

Biaya tenaga kerja langsung menurut Siregar dkk (2013:38), biaya tenaga kerja langsung adalah besarnya nilai gaji dan upah tenaga kerja yang terlibat langsung untuk mengerjakan produk.

7. Biaya Overhead Pabrik

Biaya overhead pabrik menurut Mulyadi (2016:194), Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

METODE PENELITIAN Jenis Data

Jenis data yang dikumpulkan dalam penulisan skripsi ini adalah:

1. Data primer yaitu data yang diperoleh dari sumber pertama yang dikumpul¬kan secara langsung dan berhubungan langsung dengan objek yang diteliti. Dalam penelitian ini data primer yang dikumpulkan berasal dari hasil wawancara mengenai kebijakan dalam menyusun dan menggunakan anggaran biaya dalam departemen produksi dan aktivitas kegiatan produksi.

2. Data sekunder merupakan data penelitian yang diperoleh dalam bentuk jadi secara tidak langsung melalui perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan tidak dipublikasikan. Dalam penelitian ini data sekunder yang digunakan berupa sejarah singkat perusahaan dan struktur organisasi, dokumen anggaran biaya produksi air bersih tahun 2017-2018, dan dokumen realisasi air bersih tahun 2017-2018.

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 33

Dalam penelitian ini, teknik pengumpulan data yang digunakan guna memproleh data dalam penulisan skripsi ini adalah:

1. Teknik wawancara yaitu teknik yang dilakukan dengan cara melakukan tanya jawab secara langsung kepada pihak-pihak yang mengetahui secara jelas mengenai proses produksi serta pelaporan anggaran maupun realisasi biaya produksi, wawancara dilakukan antara penulis dengan karyawan-karyawan atau pihak-pihak yang berhubungan dengan objek yang diteliti.

2. Teknik dokumentasi yaitu merupakan teknik pengumpulan data yang dilaku-kan dengan cara mengumpulkan dan menggukan data berupa dokumen-dokumen yang berhubungan dengan penelitian. Adapun data-data yang diperlukan berupa data non keuangan seperti sejarah dan struktur organisasi perusahaan. Data keuangan berupa anggaran biaya dan realisasi yang men¬detail dalam proses produksi dan laporan keuangan yang berkaitan dengan penelitian.

3. Teknik studi pustaka yaitu teknik yang dilakukan dengan cara mengumpul¬kan data-data yang bersumber dari buku atau bahan tulisan yang ber¬hubungan dengan proposal ini.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis varians biaya standar. Adapun model analisis data yang digunakan adalah sebagai berikut:

1. Selisih Biaya Bahan Baku

Menurut Supriyono (2017:103), selisih biaya bahan baku menggunakan metode dua selisih dapat dihitung menggukan rumus sebagai berikut:

A. Selisih Harga Bahan Baku SHB= (HS x KS) – (HSt x KS) SHB= (HS – HSt) KS

Keterangan:

SHB= Selisih harga bahan baku

HS= Harga beli sesungguhnya setiap satuan KS= Kuantitas sesungguhnya yang dibeli HSt= Harga beli standar setiap satuan Apabila,

HS > HSt, maka selisih tersebut bersifat tidak menguntungkan (unfavorable) HS < HSt, maka selisih tersebut bersifat menguntungkan (favorable)

B. Kuantitas Bahan Baku

SKB= (KS x HSt) – (KSt x HSt) SKB= (KS – KSt) HSt

Keterangan:

SKB= Selisih kuantitas bahan baku

KS= Kuantitas sesungguhnya atas bahan baku yang dipakai HSt= Harga beli standar atas bahan baku yang dipakai KSt= Kuantitas standar atas bahan baku yang dipakai Apabila,

KS > KSt, maka selisih tersebut bersifat tidak menguntungkan (unfavorable) KS < KSt, maka selisih tersebut bersifat menguntungkan (favorable).

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 34

2. Selisih Biaya Tenaga Kerja

Menurut Supriyono (2017:107), selisih biaya tenaga kerja langsung menggunakan metode dua selisih dapat dihitung menggukan rumus sebagai berikut:

A. Selisih Tarif Upah Tenaga Kerja STU= (TS x JS) – (TSt x JS) STU= (TS – TSt) JS

Keterangan:

STU= Selisih tarif upah Langsung

TS= Tarif sesungguhnya dari upah langsung per Jam

JS= Jam tenaga kerja langsung sesungguhnya yang digunakan TSt= Tarif standar dari upah langsung per Jam

Apabila,

TS > TSt, maka selisih tersebut bersifat tidak menguntungkan (unfavorable) TS < TSt, maka selisih tersebut bersifat menguntungkan (favorable).

B. Selisih Efisiensi Upah Tenaga Kerja SEUL= (JS x TSt) – (JSt x TSt) SEUL= (JS – JSt) TSt

Keterangan:

SEU= Selisih efisiensi upah langsung

JS= Jam tenaga kerja langsung sesungguhnya yang digunakan TSt= Tarif standar dari upah langsung per Jam

JSt= Jam tenaga kerja langsung standar yang seharusnya digunakan Apabila,

JS > JSt, maka selisih tersebut bersifat tidak menguntungkan (unfavorable) JS < JSt, maka selisih tersebut bersifat menguntungkan (favorable).

3. Selisih Biaya Overhead Pabrik

Menurut Supriyono (2017:114), selisih biaya overhead pabrik menggunakan metode tiga selisih dapat dihitung menggukan rumus sebagai berikut:

A. Selisih Anggaran SA = BOPS – AFKS atau SA = BOPS – [ BTA + (KS x TV) ] = BOPS – [ (KN x TT) + (KS x TV) ] Atau SA= [ BOPS – (KN x TT) – (KS x TV) Keterangan: SA = Selisih anggaran

BOPS=Biaya overhead pabrik sesungguhnya

SFKS=Anggaran fleksibel pada kapasitas sesungguhnya BTA= Biaya tetap di angarkan

TV= Tarif variable KN= Kapasitas normal TT= Tarif tetap

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 35

BOPS>AFKS,maka selisih tersebut bersifat tidak menguntungkan (unfavorable). BOPS<AFKS,maka selisih tersebut bersifat menguntungkan (favorable).

B. Selisih Kapasitas SK = AFKS – BOPB atau, SK= [ (KN x TT) + (KS x TV)] – (KSt x T) = [(KN x TT) + (KS x TT)] – [(KS x TT) + (KS x TV)] = (KN x TT) – (KS x TT) = (KN – KS) TT Keterangan: SK = Selisih kapasitas

AFKS= Anggaran fleksibel pada kapasitas sesungguhnya BOPB= Biaya overhead pabrik di bebankan

KN= Kapasitas normal

KS = Kapasitas sesungguhnya

T=Tarif standar biaya overhead pabrik (tarif total) TT = Tarif tetap

TV = Tarif variabel Apabila,

AFKS > BOPB atau KN > KS, maka selisih tersebut bersifat tidak menguntungkan (unfavorable).

AFKS < BOPB atau KN < KS, maka selisih tersebut bersifat menguntung¬kan (favorable). C. Selisih Efisiensi SE = BOPB – BOPSt atau, SE= (KS x T) – (KSt x T) = (KS – KSt) T Keterangan:

SE=Selisih efisiensi biaya overhead pabrik BOPB=Biaya overhead pabrik di bebankan

BOPSt=Biaya overhead pabrik standar untuk pengolahan produk KS = Kapasitas sesungguhnya

KSt= Kapasitas standar

T= Tarif total biaya overhead pabrik Apabila,

BOPB > BOPSt atau KS > KSt, maka selisih tersebut bersifat tidak meng¬untungkan (unfavorable).

BOPB < BOPSt atau KS < KSt, maka selisih tersebut bersifat menguntung¬kan (favorable).

PEMBAHASAN

Gambaran Umum Perusahaan

Perusahaan Daerah Air Minum Kota Samarinda adalah suatu Badan Usaha Pemerintah Daerah di bidang pelayanan jasa pelayanan air minum yang memenuhi syarat, Kota Samarinda sebagai Ibu kota Propinsi Kalimantan Timur dengan luas 71.800 ha, dengan jumlah

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 36

penduduk pada tahun 2005 sebesar 576.047 jiwa dan diperkirakan pada tahun 2009 berpenduduk 665.786 jiwa. Melihat laju pertumbuhan penduduk yang cukup pesat, PDAM Kota Samarinda terus berusaha meningkatkan pelayanan dan memenuhi kebutuhan masyarakat secara optimal melalui penambahan kapasitas produksi dengan membangun Instalasi Pengolahan Air (IPA) dan perluasan jaringan distribusi, yang sumber dana pengembangan tersebut diharapkan diperoleh dari tertibnya warga masyarakat (pelanggan) membayar rekening penagihan pemakaian air bersih secara teratur dan bantuan dari pihak pemerintah daerah maupun lembaga terkait lainnya.

Hasil Analisis

Hasil Analisis Tahun 2017

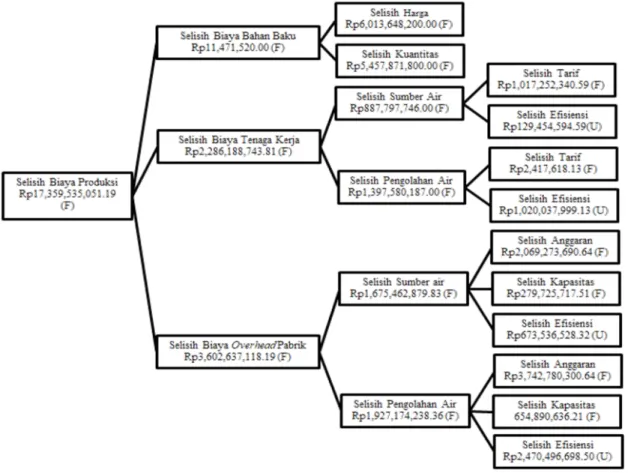

Dari hasil analisis yang telah dilakukan, diketahui bahwa terdapat selisih harga bahan baku yang menguntungkan sebesar Rp6,013,648,200.00, Hal ini disebabakan karena terjadi perubahan supplier bahan baku yang dilakukan setiap tahun dengan cara lelang terbuka yang akan ditentukan berdasarkan penawaran yang paling menguntungkan. Dan terdapat selisih menguntungkan pada kuantitas bahan baku sebesar Rp5,457,871,800.00, Hal ini di sebabkan karena beberapa instalasi pengolahan air yang menggunakan bahan baku yang berbeda-beda, dan perubahan kualitas air sungai yang tidak pasti.

Hasil analisis pada biaya tenaga kerja diketahu terdapat selisih tarif yang bersifat menguntungkan pada operasu sumper dan pengolahan air dengan nilai masing-masing sebesar Rp1,017,252,340.59 dan Rp2,417,618.13, Hal ini disebabkan karena adanya kenaikan dan penurunan jabatan karyawan. Dan terdapat selisih yang tidak menguntungkan pada efisiensi biaya tenaga kerja pada operasi sumber dan pengolahan air dengan nilai masing-masing sebesar Rp129,454,594.59 dan Rp1,020,037,999.13, Hal ini di sebabkan karena adanya kenaikan jumlah karyawan yang sejalan dengan kenaikan total jam kerja.

Hasil analisis pada biaya overhead pabrik diketahui terdapat selisih anggaran yang bersifat menguntungkan pada operasi sumber dan pengolahan air dengan nilai masing-masing sebesar Rp2,069,273,690.64 dan Rp3,742,780,300.64, Hal ini disebabkan karena terdapat perbedaan antara biaya overhead pabrik yang sesungguhnya dengan biaya overhead pabrik yang dianggarakan pada jam standar. Kemudian terdapat selisih menguntungkan pada selisish kapasitas pada operasi sumber dan pengolahan air dengan nilai masing-masing sebesar Rp279,725,717.51 dan Rp654,890,636.21, hal ini terjadi karena terdapat peningkatan pada kapasitas yang dianggarkan sebanyak 265,232 jam sedangkan realisasi sebanyak 280,576 jam. Dan terdapat selisih yang bersifat tidak menguntungkan pada selisih efisiensi pada operasi sumber dan pengolahan air dengan nilai masing-masing sebesar Rp673,536,528.32 dan 2,470,496,698.50, hal ini disebakan karena peningkatan ini terjadi karena terdapat peningkatan jumlah karyawan.

Hasil dari analisis data yang di peroleh dari PDAM Tirta Kencana Samarinda Tahun 2017 diperoleh hasil seperti pada gambar 1

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 37

Gambar 1 Bagan Hasil Analisis Varians Tahun 2017

Hasil Analisis Tahun 2018

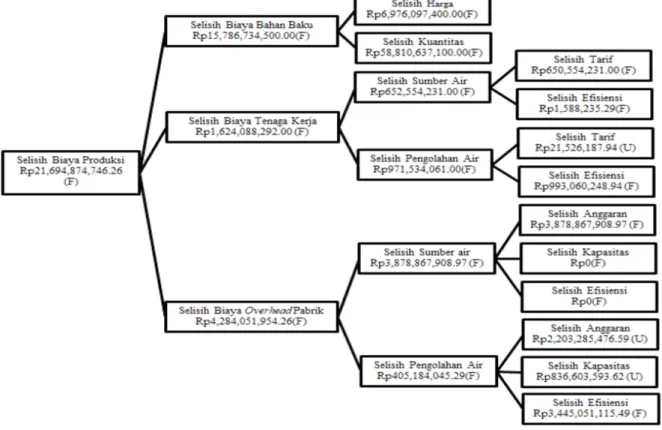

Dari hasil analisis yang telah dilakukan, diketahui bahwa terdapat selisih harga bahan baku yang menguntungkan sebesar Rp6,976,097,400.00, Hal ini disebabakan karena terjadi perubahan supplier bahan baku yang dilakukan setiap tahun dengan cara lelang terbuka yang akan ditentukan berdasarkan penawaran yang paling menguntungkan. Dan terdapat selisih menguntungkan pada kuantitas bahan baku sebesar Rp58,810,637,100.00, Hal ini di sebabkan karena beberapa instalasi pengolahan air yang menggunakan bahan baku yang berbeda-beda, IPA Lempake yang berhenti memproduksi air bersih dan perubahan kualitas air sungai yang tidak pasti.

Hasil analisis pada biaya tenaga kerja diketahu terdapat selisih tarif yang bersifat menguntungkan pada operasi sumber air sebesar Rp650,554,231.00 dan selisih merugikan pada operasi pengolahan air sebesar Rp21,526,187.94, Hal ini disebabkan karena adanya kenaikan dan penurunan jabatan karyawan. Dan terdapat selisih yang menguntungkan pada efisiensi biaya tenaga kerja pada operasi sumber dan pengolahan air dengan nilai masing-masing sebesar Rp1,588,235.29 dan Rp993,060,248.94, Hal ini di sebabkan karena IPA Lempakeberhenti memproduksi air bersih sehingga terjadi penurunan jumlah karyawan yang sejalan dengan penurunan total jam kerja.

Hasil analisis pada biaya overhead pabrik diketahui terdapat selisih anggaran yang bersifat menguntungkan pada operasi sumber air sebesar Rp3,878,867,908.97 dan selisih merugikan pada selisih anggaran operasi pengolahan air sebesar Rp2,203,285,476.59, Hal ini disebabkan karena terdapat perbedaan antara biaya overhead pabrik yang sesungguhnya dengan biaya overhead pabrik yang dianggarakan pada jam standar. Kemudian pada operasi sumber air tidak terdapat selisih pada selisih kapasitas dan selisih efisiensi biaya overhead

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 38

pengolahan air sebesar Rp836,603,593.62, hal ini terjadi karena terdapat penurunan pada kapasitas yang dianggarkan sebanyak 280,576 jam sedangkan realisasi sebanyak 265,232 jam. Dan terdapat selisih yang bersifat menguntungkan pada selisih efisiensi pengolahan air Rp3,445,051,115.49, hal ini disebakan karena terdapat penurunan jumlah karyawan jumlah karyawan.

Hasil dari analisis data yang di peroleh dari PDAM Tirta Kencana Samarinda Tahun 2018 diperoleh hasil seperti pada gambar 2

Gambar 2 Bagan Hasil Analisis Varian Tahun 2018

SIMPULAN

Berdasarkan analisa data dan pembahasan yang dilakukan pada bab sebelumnya maka, dapat ditarik kesimpulan sebagai berikut:

1. Varians biaya bahan baku dalam kegiatan produksi air bersih yang dilakukan PDAM Tirta Kencana samarinda pada Tahun 2017 mengalami selisih yang menguntungkan sebesar Rp 6,013,648,200.00 untuk harga bahan baku, dan Rp5,457,871,800.00 untuk kuantitas bahan baku. Varians bahan baku pada tahun 2018 juga mengalami selisih yang menguntungkan sebasar Rp6,976,097,400.00 untuk harga bahan baku, dan Rp 8,810,637,100.00 untuk kuantitas bahan baku. Hal ini disebab karena terdapat perubahan harga dan supplier untuk bahan baku. Dan karena Tahun 2017 terdapat penurunan penggunaan bahan.

2. Varians biaya tenaga kerja untuk operasi sumber air pada PDAM Tirta Kencana

Samarinda Tahun 2017 mengalami selisih menguntungkan sebesar

Rp1,017,252,340.59 untuk tarif biaya tenaga kerja, dan selisih merugikan Rp129,454,594.59 untuk efisiensi biaya tenaga kerja. Dan pada tahun 2018 terdapat selisih menguntungkan sebesar Rp650,554,231.00 untuk selisih tarif, dan

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 39

Rp1,588,235.29 untuk selisih efisiensi biaya tenaga kerja. Hal ini disebabkan karena pada Tahun 2017 terjadi kenaikan maupun penurunan jabatan, mutasi dan penurunan jumlah tenaga kerja. Sedangkan pada Tahun 2018 selisih tarif dan efisiensi terjadi karena terdapat kenaikan maupun penurunan jabatanndan jumlah karyawan tetap yang berkurang.

3. Varians biaya tenaga kerja untuk operasi pengolahan air pada PDAM Tirta Kencana Samarinda Tahun 2017 mengalami selisih menguntungkan sebesar Rp2,417,618.13 untuh tarif biaya tenaga kerja, dan selisih tidak menguntungkan Rp 1,020,037,999.13 untuk efisiensi biaya tenaga kerja. Dan pada tahun 2018 juga terdapat selisih tidak menguntungkan sebesar Rp21,526,187.94 untuk tarif biaya tenaga kerja, dan selisih menguntungkan sebesar Rp 993,060,248.94 untuk efisiensi biaya tenaga kerja. Hal ini disebabkan karena pada Tahun 2017 terjadi kenaikan maupun penurunan jabatan dan penurunan jumlah tenaga kerja tetap. Sedangkan pada Tahun 2018 selisih tarif dan efisiensi terjadi karena terdapat kenaikan maupun penurunan jabatan dan jumlah karyawan yang berkuarang karena IPA lempake yang berhenti beroperasi.

4. Varians biaya overhead pabrik untuk operasi sumber air pada PDAM Tirta Kencana SamarindaTahun 2017 mengalami selisih yang menguntungkan pada selisih anggaran sebesar Rp 2,069,273,690.64, kemudian terdapat selisih menguntungkan pada selisih kapasitas sebesar Rp 279,725,717.51, dan terdapat selisih tidak menguntungkan pada selisih efisiensi sebesar Rp673,536,528.32, hal ini terjadi karena terdapat peningkatan pada jumlah karyawan. pada tahun 2018 terdapat selisih yang menguntungkan pada selisih anggaran sebesar Rp 3,878,867,908.97, Kemudian pada selisih kapasitas dan selisih efisiensi tidak terdapat selisih, hal ini dikarenakan jumlah jumlah karyawan yang tidak berubah dan menyebabkan jam kerja normal dan anggaran sama.

5. Varians biaya overhead pabrik untuk operasi pengolahan air pada PDAM Tirta Kencana Samarinda Tahun 2017 mengalami selisih yang menguntungkan pada selisih anggaran sebesar Rp 3,742,780,300.64, kemudian terdapat selisih menguntungkan pada selisih kapasitas sebesar Rp 654,890,636.21, dan terdapat selisih tidak menguntungkan pada selisih efisiensi sebesar Rp2,470,496,698.50, hal ini terjadi karena terjadi peningkatan jam kerja langsung. Pada tahun 2018 terdapat selisih yang tidak menguntungkan pada selisih anggaran sebesar Rp 2,203,285,476.59, kemudian terdapat selisih tidak menguntungkan pada selisih kapasitas sebesar Rp 836,603,593.62, dan terdapat selisih menguntungkan pada selisih efisiensi sebesar Rp3,445,073,115.49, hal ini terjadi karena terjadi penurunan jam kerja langsung.

SARAN

Berdasarkan kesimpulan yang telah jelaskan di atas, saran-saran yang dapat penulis sampaikan adalah sebagai berikut:

1. Pihak manajemen PDAM Tirta kencana sebaiknya lebih cermat dalam melakukan penganggaran agar varians yang terjadi dapat diminimalisir.

2. Penganggaran untuk faktor-faktor produksi sebaiknya di rinci berdasarkan jenisnya dan tidak tergabung dengan biaya-biaya yang lain untuk memudahkan analisis biaya

produksi, sehingga lebih mudah dalam penentuan penyebab terjadinya varians.

DAFTAR RUJUKAN

Afifah, Andi Amirah. (2017). Analisis Selisih Biaya Produksi untuk Menilai Kinerja Manajemen Produksi pada Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Kota Samarinda. Skripsi. Politeknik Negeri Samarinda.

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 40

Agustinus, Michael. (2017, 27 April). Ada 3,98 Juta Perusahaan Baru di RI dalam 10 Tahun Terakhir. https://finance.detik.com/berita-ekonomi-bisnis/d-3485474/ada-398-juta-perusahaan-baru-di-ri-dalam-10-tahun-terakhir. (Diakses 24 Desember 2018).

Blocher. Edward J., David E. Stout, & Gary Cokins. (2014). Manajemen Biaya Penekanan Strategi (Edisi 5, Buku 1). (David Wijaya, Penerjemah). Jakarta: Salemba Empat. Blocher. Edward J., Kung H. Chen, Gary Cokins, & Thomas W. Lin. (2007). Manajemen Biaya

Penekanan Strategis (Edisi 3, Buku 2). (Tim Penerjemah Penerbit Salemba, Penerjemah). Jakarta: Salemba Empat.

Carter, William K.. (2017). Akuntansi Biaya (Edisi 14, Buku 1). (Krista, Penerjemah). Jakarta: Salemba Empat.

Fahmi, Irham. (2016). Manajemen Produksi dan Operasi. Bandung: Alfabeta.

Garrison, Ray H., Eric W. Noreen, & Peter C. Brewer. (2006). Akuntansi Manajerial (Edisi 11, Buku 2). (Nuri Hinduan, Penerjemah). Jakarta: Salemba Empat.

Hansen, D.R., & Maryanne M.M. (2001). Manajemen Biaya: Akuntansi dan Pengendalian (Edisi 2, Buku 2). (___, Penerjemah). Jakarta: Salemba Empat.

__________________________. (2006). Akuntansi Manajemen (Edisi 7, Buku 1). (Dewi Fitriasari & Deny Arnos Kwary, Penerjemah). Jakarta: Salemba Empat.

Hery. (2012). Akuntansi Keuangan Menengah (Edisi 1) (Cetakan 2). PT Bumi Aksara: Jakarta. Horngren, Charles T., & Walton T. Harrison Jr.. (2007). Akuntansi (Edisi 7, Jilid 1). (Gina Gania

& Danti Pujiati, Penerjemah). Jakarta: Erlangga.

Horngren, Charles T., Srikant M. Datar, & George Foster. (2006). Akuntansi Biaya, Penekanan Manajerial (Edisi 12, Jilid 2). (P.A. Lestari, Penerjemah). Jakarta: Erlangga.

Kuswandi. (2005). Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT Elex Media Komputindo.

L, Mohammad Nizar. (2013). Analisis Efisiensi Anggaran Biaya Produksi Sebagai Alat Pengendalian Pada PT Adinata di Makassar. Skripsi. Universitas Hasanuddin Makassar.

Matz, Adolph, Milton F. Uary, & Lawrance H. Hammer. (1995). Akuntansi Biaya Perencanaan dan Pengendalian (Edisi 9, Jilid 1). (Alfonsus Sirait & Herman Wibowo, Penerjemah). Jakarta: Erlangga.

Mulyadi. (2016). Akuntansi Biaya. Yogyakarta: UPP STIM YKPN.

P.. Sumadji, Yudha Pratama, Rosita. (2006). Kamus Lengkap Ekonomi. Bandung: Wipress. Pusat Bahasa Depdiknas. (2007). Kamus Besar Bahasa Indonesia (Edisi 3). Jakarta: Balai

Pustaka.

Samryn, L.M.. (2015). Akuntansi Manajemen: Informasi Biaya untuk Mengendalikan Aktivitas Operasi dan Investasi. Jakarta: Kencana.

Siregar, Baldric, Bambang Suripto, Dody Hapsoro, Eko Widodo Lo, & Frasto Biyanto. (2013). Akuntansi Manajemen. Jakarta: Salemba Empat.

Volume 15 No 1 April 2019

Sosial, Ekonomi dan Bisnis Halaman 41

Supriyono, R.A.. (2017). Akuntansi Biaya Perencanaan dan Pengendalian Biaya Serta Pembuatan Keputusan. Yogyakarta: BPFE-Yogyakarta.

Welsch, Glenn A., Ronald W. Hilton, & Paul N. Gordon. (1995). Budgeting (Penyusunan Anggaran Perusahaan) (Edisi 5). (Anassidik, Penerjemah). Jakarta: Bumi Aksara. Wiyatmoko, Ignatius Haniko. (2007). Analisis Selisih Anggaran Biaya Produksi (Studi Kasus