1 BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian 1.1.1 PT. Karwell Indonesia Tbk.

1. Profil Perusahaan

PT. Karwell Indonesia Tbk. (KARW) adalah perusahaan yang bergerak dibidang usaha industri pakaian jadi sejak tahun 1978 yang berkedudukan di J.Gn.Sahari I No.48/50, Jakarta. Saaat ini bidang usaha Perseroan adalah industri yang memproduksi jaket dan pakaian jadi dimana hasil produksinya dijual ke negara Amerika, Eropa dan Asia.

Perusahaan telah mencatatkan seluruh sahamnya pada Bursa Efek Indonesia (BEI) dan menjual sahamnya kepada publik pada tanggal 20 Desember 2008.

2. Visi dan Misi

Visi : Menjadi salah satu industri pakaian jadi yang terkemuka dan menguntungkan.

Misi: Menghasilkan produk berkualitas yang memenuhi kepuasan pelanggan.

2 3. Logo Perusahaan

Gambar 1.1

Logo Perusahaan PT. Karwell Indonesia Tbk.

Sumber: Laporan Tahunan PT.Karwell Indonesia Diakses tanggal 4 Januari 2013

1.1.2 PT. Yana Prima Hasta Persada Tbk. 1. Profil Perusahaan

PT Yanaprima Hastapersada Tbk (YPAS) didirikan di Indonesia pada tanggal 14 Desember 1995 dan memulai kegiatan operasi komersialnya pada bulan Juli 1997. Perusahaan bertempat di Jakarta Selatan,sedangkan pabriknya berlokasi di Sidoarjo dan Surabaya, Jawa Timur.

Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan terutama adalah bergerak dalam bidang industri karung plastik dan sejenisnya seperti karung, kantong semen / Paper Bag, Laminated Cloth, kain terpal, kertas kraft , dan lainnya.

Perusahaan telah mencatatkan seluruh sahamnya beserta warant terkait pada Bursa Efek Indonesia (BEI) pada tanggal 5 Maret 2008.

3 2. Visi dan Misi

Visi: Menjadi perusahaan terbaik dalam industri aneka tenun plastik.

Misi:

a) Menyediakan produk aneka tenun plastik sesuai dengan persyaratan pelanggan.

b) Mengembangkan kegiatan usaha

c) Mengembangkan kemampuan dan kesejahteraan karyawan.

3. Logo Perusahaan

Gambar 1.2

Logo Perusahaan PT. Yana Prima Hasta Persada Tbk.

Sumber: Laporan Tahunan PT. Yana Prima Hasta Persada Diakses tanggal 4 Januari 2013

4 1.2 Latar Belakang

Pada dasarnya setiap perusahaan didirikan dengan tujuan untuk dapat mempertahankan kelangsungan usahanya, mengembangkan dan meningkatkan usahanya serta dapat eksis dalam kurun waktu yang lama. Tetapi seiring dengan berjalannya waktu, persaingan usaha semakin berkembang dan meningkat, sehingga diperlukan strategi-strategi untuk membuat perusahaan terus bertahan dan dapat memenangkan persaingan bisnis yang semakin ketat.

Dalam melaksanakan strategi untuk memenangkan persaingan, banyak sekali kendala yang dihadapi perusahaan. Salah satu diantaranya adalah kebutuhan pendanaan. Keterbatasan sumber dana perusahaan dan keterbatasan akses kepada perbankan untuk perolehan tambahan dana merupakan masalah yang banyak dihadapi oleh perusahaan.

Penambahan modal dari para pendiri atau pinjaman dari pihak ketiga hanyalah merupakan solusi sementara karena adanya keterbatasan dari pihak-pihak tersebut untuk menyuntikkan dana seiring dengan makin berkembangnya perusahaan. Untuk itu pasar modal memberikan solusi yang dapat dipertimbangkan dalam hal pendanaan yaitu dengan cara mengubah status perusahaan dari perusahaan tertutup menjadi perusahaan terbuka melalui penawaran saham kepada publik yang disebut dengan go public.

Dengan menjadi perusahaan publik perusahaan dituntut oleh banyak pihak untuk dapat selalu meningkatkan kualitas kerja operasionalnya. Sehingga, perusahaan terus terpacu dalam memberikan pelayanan yang baik bagi para pelanggan serta stakeholders nya dengan meningkatnya kinerja

5

operasional dan kinerja keuangan maka perusahaan yang go public juga dapat meningkatkan nilai perusahaannya.

Secara perlahan namun pasti pasar modal telah tumbuh menjadi bagian penting dari tumbuh dan berkembangnya perekonomian Indonesia. Sebagai negara yang tengah membangun dan mengejar ketertinggalannya dari negara-negara lain, maka faktor pembiayaan perusahaan merupakan salah satu faktor penentu. Untuk membangun perekonomian Indonesia menjadi salah satu dari negara yang mempunyai pertumbuhan perekonomian 7 terbesar di dunia pada tahun 2030 seperti yang diproyeksikan oleh

McKinsey Global Institute (MGI), Indonesia harus konsisten memperkuat pembangunan pada sektor industri manufaktur. Berikut ini perkembangan tingkat pertumbuhan pada sektor industri manufaktur:

Gambar 1.3

Tingkat Pertumbuhan Sektor Manufaktur

Sumber: Indonesian Manufacturing PMITM HSBC

Dari tahun 1990-1996, pertumbuhan sektor manufaktur non-migas Indonesia mencapai 12 persen per tahun dan menyumbangkan sepertiga dari seluruh pertumbuhan PDB riil. Kinerja pertumbuhan yang mengagumkan ini mempercepat transformasi Indonesia dari perekonomian agraris menjadi

6

semi-industrialis. Tetapi, setelah krisis keuangan, ekonomi dan politik pada akhir tahun 1990an, kegiatan manufaktur mengalami ‘resesi pertumbuhan’ dan memberikan kontribusi yang jauh lebih sedikit terhadap pertumbuhan PDB. (Markit:2012)

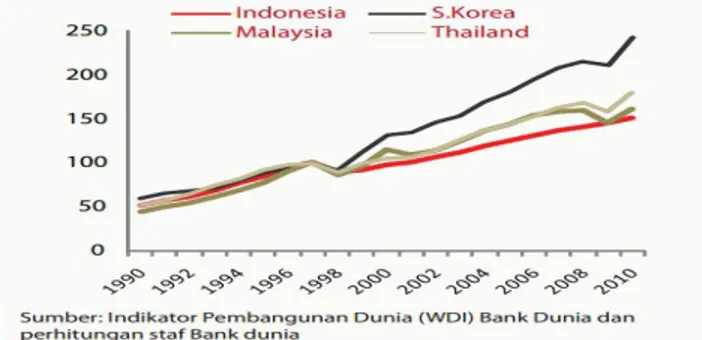

Gambar dibawah ini juga menunjukkan penurunan kinerja sektor manufaktur Indonesia pasca krisis Asia sangat kontras dengan sektor manufaktur di negara-negara lain di kawasan regional.

Gambar 1.4

Pemulihan Sektor Manufaktur Dikawasan Regional (PDB riil sektor manufaktur, 1997=100)

Sumber: Indonesian Manufacturing PMITM HSBC

Bersama Malaysia dan Thailand, Indonesia dianggap sebagai salah satu dari negara-negara “Macan Asia baru” pada tahun 1990an–yaitu negara-negara yang mengalami pertumbuhan ekonomi pesat yang didorong oleh laju industrialisasi yang cepat. Akan tetapi, sektor manufaktur di negara-negara lain di kawasan regional mengalami pemulihan yang lebih cepat dari krisis Asia.. Sejak tahun 2010, kegiatan manufaktur di Indonesia mulai bangkit karena adanya pemulihan ekonomi global dan sentimen

7

investor yang lebih baik terhadap prospek yang ditawarkan oleh pasar domestik. (World Bank:2012)

Terlihat dari pertumbuhan industri manufaktur yang perlahan-lahan menunjukkan kemajuannya yaitu pada tahun 2011 pertumbuhan industri manufaktur meningkat menjadi 6,35% dan pada tahun 2012 tumbuh sebesar 7,11%. (Menteri perindustrian, www.duniaindustri.com:27 Agustus 2012).

Indeks manufaktur Indonesia juga menunjukkan keberadaannya di posisi kedua terbaik dari tujuh negara setelah India. Hal tersebut terungkap dalam data Manufacturing Purchasing Manager Index (PMI™) yang diterbitkan oleh HSBC. Hal ini memberikan pandangan menyeluruh aktivitas di sektor manufaktur dan berfungsi sebagai indikator terdepan untuk keseluruhan ekonomi. Berikut posisi indeks manufaktur pada bulan Juli di tahun 2012 terlihat pada tabel dibawah ini:

Tabel 1.1

Posisi Indeks Manufaktur Juli 2012

No. Negara Index

1 India 52,9 2 Indonesia 51,4 3 Hongkong 50 4 Tiongkok 49,5 5 Uni Eropa 48,6 6 Taiwan 47,5 7 Korea Selatan 47,3

Sumber: Investor Daily Indonesia

Berdasarkan tabel diatas, posisi indeks manufaktur Indonesia di bulan Juli tercatat pada angka 51,4. Jika indeks lebih dari angka 50,0 hal tersebut mengindikasikan adanya kemajuan dalam kondisi bisnis pada bulan

8

sebelumnya sementara jika angka index kurang dari 50,0 menunjukkan sebuah penurunan (Markit Economics Limited:2012). Dengan demikian, Indonesia termasuk sebagai salah satu negara yang pertumbuhan industri manufakturnya berkembang pesat. Pemilihan sektor industri manufaktur sebagai objek studi dikarenakan industri manufaktur mempunyai kesempatan untuk terus meningkat pertumbuhannya demi mendorong pertumbuhan ekonomi di Indonesia.

Perkembangan positif ini pasti menggembirakan dan perlu dipertahankan. Akan tetapi, untuk mengembalikan sektor manufaktur Indonesia ke dalam peta manufaktur global, Perekonomian saat ini dipengaruhi kondisi sosial dan ekonomi serta persaingan yang ketat merupakan tantangan tersendiri yang tidak mungkin dapat dihindari oleh perusahaan. Oleh karena itu perusahaan harus mampu mengambil langkah-langkah strategis guna memenangkan pasar sebab perusahaan sebagai salah satu unit ekonomi yang biasanya bertujuan mengejar keuntungan yang maksimal dengan mengelola kinerja perusahaan sebaik-baiknya.

Pihak-pihak yang berkepentingan terhadap perkembangan kinerja perusahaan tentunya perlu membutuhkan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan guna untuk pengambilan keputusan secara ekonomi. Informasi tersebut dapat diperoleh dari laporan keuangan suatu perusahaan.

Analisis laporan keuangan mampu menyajikan indikator-indikator yang penting dari kondisi keuangan perusahaan. Untuk menganalisis kinerja keuangan ada beberapa metode analisis yang sering digunakan. Metode analisis tersebut diantaranya, metode analisis dengan menggunakan rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan

9

dalam menghasilkan laba seperti yang dilakukan oleh peneliti terdahulu (Sangkala, 2009) dan (Asyikin dan Suryanti, 2010), rasio likuiditas dan rasio solvabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya baik jangka pendek maupun jangka panjang (Syamsudin dan Primayuta. 2009) dan metode analisis Du Pont System seperti yang digunakan oleh para peneliti terdahulu (Nustini,2003), (Meric, et al., 2008), (Collier, McGowan, dan Muhammad, 2010), (Listiadi, 2007), (Mishra et.al, 2010).

Du Pont system menggunakan beberapa rasio keuangan yang merupakan kumpulan dari beberapa rasio diantaranya rasio profitabilitas, rasio aktivitas, dan rasio solvabilitas. Rasio-rasio yang digunakan adalah

Net profit margin (NPM), Total Asset Turn Over (TATO), Return on Assets

(ROA), Return on Equity (ROE) dan Financial Leverage Multiplier atau Equty Multiplier (EM) yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan, dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau aset yang digunakan untuk menghasilkan keuntungan tersebut. Metode ini juga dapat mengetahui penyebab tidak optimalnya kineja keuangan dan pos-pos apa saja yang dapat mempengaruhi ROE perusahaan. Serta dapat membantu perusahaan untuk menentukan rekomendasi apa yang sebaiknya dilakukan untuk meningkatkan kinerja keuangan.

Du Pont System merupakan suatu metode yang digunakan untuk menganalisis profitabilitas perusahaan dan tingkat pengembalian ekuitas atau Return on Equity (Keown et al., 2008:88). Dengan kata lain, analisis

10

perusahaan dalam penggunaan aktivanya, menghasilkan pengungkit keuangan atas perbandingan total aktiva dan total ekuitasnya, dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh perusahaan tersebut. Baik tidaknya kinerja perusahaan dapat dilihat dengan membandingkan hasil perbandingan Return on Equity pada tiap perusahaan.

Return on Equity didapatkan dari formulasi dengan memperkalikan

Return on Total Assets (ROA) atau tingkat pengembalian atas aktiva dan

Financial Leverage Multiplier (FLM) atau Equity Multiplier (EM). Return on Total Assets (ROA) didapatkan dari memperkalikan net profit margin

dengan total assets turnover. Sedangkan FLM atau EM merupakan perbandingan atas total aset perusahaan terhadap ekuitas saham biasa atau sering disebut common stock equity. (Gitman, 2009:75. Penggunaan Equity Multiplier untuk mengkonversikan ROA menjadi ROE. ROE memberikan sejauh mana tingkat penghasilan laba bersih yang diperoleh oleh pemilik perusahaan (pemegang saham) atas modal yang diinvestasikan.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik untuk mengadakan penelitian dengan judul penelitian: ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH GO PUBLIC DENGAN METODE DU PONT SYSTEM (Studi pada PT. PT. Yana Prima Hasta Persada dan PT.Karwell Indonesia Tbk.)

11 1.3 Rumusan Masalah

Berdasarkan latar belakang yang penulis kemukakan diatas, maka dapat dirumuskan rumusan masalah sebagai berikut:

a. Bagaimana kinerja keuangan perusahaan PT. Yana Prima Hasta Persada Tbk. selama periode 3 tahun sebelum go public (2005-2007) dan 3 tahun setelah go public (2009-2011) jika diukur dengan menggunakan Du Pont System?

b. Bagaimana Kinerja keuangan perusahaan PT. Karwell Indonesia Tbk. selama periode 3 tahun sebelum go public (2005-2007) dan 3 tahun setelah go public (2009-2011) jika diukur dengan menggunakan Du Pont System?

c. Apakah terdapat perbedaan kinerja keuangan pada perusahaan PT. Yana Prima Hasta Persada Tbk. sebelum dan sesudah go public? d. Apakah terdapat perbedaan kinerja keuangan pada perusahaan PT.

Karwell Indonesia Tbk. sebelum dan sesudah go public?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang penulis kemukakan diatas, maka tujuan dari penelitian ini sebagai berikut:

a. Untuk mengetahui kinerja keuangan pada perusahaan PT. Yana Prima Hasta Persada Tbk. pada saat 3 tahun sebelum go public

(2005-2007) dan 3 tahun setelah go public (2009-2011).

b. Untuk mengetahui kinerja keuangan pada perusahaan PT. Karwell Indonesia Tbk. pada saat 3 tahun sebelum go public (2005-2007) dan 3 tahun setelah go public (2009-2011).

12

c. Untuk mengetahui perbandingan kinerja keuangan pada perusahaan PT. Yana Prima Hasta Persada Tbk. sebelum dan sesudah go public.

d. Untuk mengetahui perbandingan kinerja keuangan pada perusahaan PT. Karwell Indonesia Tbk. sebelum dan sesudah go public.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Teoritis

Untuk menambah pengetahuan bagi pembaca agar dapat mengetahui tentang kinerja keuangan perusahaan dengan menggunakan Du Pont system secara garis besar.

1.5.2 Kegunaan Praktis 1. Bagi peneliti

1) Menambah wawasan serta pengetahuan bagi peneliti itu sendiri.

2) Penulis dapat menerapkan ilmu tentang manajemen keuangan yang mengacu pada analisis kinerja keuangan dengan menggunakan metode Du Pont.

2. Bagi perusahaan yang diteliti

Sebagai bahan pertimbangan dalam menentukan kebijakan baru serta pengambilan keputusan sehingga dapat memperbaiki dan meningkatkan kinerja usaha.

13 3. Bagi pembaca

1) Menjadikan acuan bagi perusahaan yang ingin bergerak di bidang yang sama.

2) Menambah wawasan serta pengetahuan tentang kinerja keuangan perusahaan suatu perusahaan.

1.6 Sistematika Penulisan a. BAB I Pendahuluan

Pada bab ini berisi tentang gambaran umum objek penelitian, latar belakang, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

b. BAB II Landasan Teori

Bab ini menjelaskan dengan ringkas teori-teori yang relevan dengan permasalahan yang dibahas dan juga disertai kerangka berpikir. Bab ini terdiri dari tinjauan pustaka penelitian, kerangka pemikiran, hipotesis penelitian, dan ruang lingkup penelitian.

c. BAB III Metode Penelitian

Bab ini menjelaskan pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan menganalisis data yang menjawab rumusan masalah. Bab ini terdiri dari jenis penelititan, variable operasional, tahapan penelitian, populasi dan sampel, pengumpulan data dan teknik analisis data.

14

d. BAB IV Hasil Penelitian dan Pembahasan

Bab ini berisikan hasil penelitian pembahasan yang diuraikan secara kronologis dan sistematis sesuai dengan rumusan masalah dan tujuan penelitian. Bab ini terdiri dari karakteristik responden, hasil penelitian dan pembahasan hasil penelitian.

e. BAB V Kesimpulan dan Saran

Bab ini berisi tentang kesimpulan dari penelitian yang telah peneliti buat dan juga saran untuk menjelasakan tentang alternative dan solusi pemecahan masalah.