BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil proses akuntansi (Mulyadi, 2009:19). Namun menurut Myer dalam bukunya Financial Statement Analysis mengatakan bahwa yang dimaksud dengan laporan keuangan adalah :

“Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba yang ditahan)”.

Pada umumnya laporan keuangan ini terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal, neraca menunjukkan atau menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan (laporan) rugi laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

Dalam prinsip-prinsip akuntansi Indonesia (Ikatan Akuntan Indonesia, Jakarta 1974) dikatakan bahwa laporan keuangan ialah neraca dan perhitungan

lampirannya diantaranya laporan sumber dan penggunaan dana-dana. (Munawir, 2007:5-6)

2.1.2 Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (recorded fact)

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate)

3. Pendapat pribadi (personal judgment). (Munawir, 2007:6)

2.1.3 Arti Pentingnya Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dengan hasil analisis tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan. Jadi untuk mengetahui posisi keuangan suatu perusahaan serta

hasil-

hasil yang telah dicapai oleh perusahaan tersebut perlu adanya laporan keuangan perusahaan yang bersangkutan.

2.1.4 Macam-macam Laporan Keuangan

Macam-macam laporan keuangan terdiri dari : a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet.

b. Laporan Laba Rugi

Seperti diketahui laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan rugi laba bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah :

1) Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan servis) diikuti oleh harga pokok dari barang/servis yang

2) Bagian kedua menunjukkan biaya-biaya operasionil yang terdiri dari biaya penjualan dan biaya umum atau administrasi (operating expenses)

3) Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan (non operating or financial income and expenses)

4) Bagian keempat menunjukkan laba atau rugi yang insidentil (extra ordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

2.1.5. Hubungan Neraca dengan Laporan Laba Rugi

Untuk mengetahui tendensi atau trend bertambahnya modal atau kekayaan perusahaan hanya akan diketahui dari neraca, tetapi untuk mengetahui kemajuan atau sebab-sebab perubahan modal tersebut diperlukan laporan yang lain yaitu laporan laba rugi.

Bagi calon kreditur untuk mengetahui jaminan (borg) yang disediakan oleh perusahaan atas semua hutang-hutangnya akan dapat dilihat dalam neraca, tetapi untuk mengetahui kemampuan perusahaan untuk membayar bunga modal yang dipinjamnya sangat tergantung pada keuntungan dimasa mendatang (future profit), hal ini akan diketahui laporan rugi laba yang dibuat oleh perusahaan yang bersangkutan dan hanya perusahaan yang mampu memperoleh keuntungan

dari modal yang dipinjamnyalah yang merupakan jaminan yang baik bagi para kreditor.

2.2 Analisis Rasio Keuangan

Penilaian kinerja keuangan perusahaan biasanya diukur rasio keuangan. Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Angka pembanding “standar rasio” untuk Indonesia sampai saat ini belum dapat dilaksanakan karena belum ada lembaga atau badan yang menyusun rasio industri atau standard ratio tersebut.

2.2.1 Return on Investment (ROI)

Return on Investment (ROI) merupakan bagian dari rasio profitabilitas. ROI merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2003). Analisis ROI dalam analisis keuangan yang bersifat menyeluruh (komprehensif). Analisis

rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan (net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets).

Besarnya ROI dipengaruhi oleh dua faktor, yaitu:

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi)

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam presentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Jadi semakin tinggi Return On Investment perusahaan tersebut menunjukkan bahwa perusahaan tersebut sangat baik dalam memanfaatkan dan mengelola aktiva perusahaan sehingga mendapatkan pendapatan yang lebih besar. (Darsono dan Ashari, 2005:56-57)

Rumus ROI sebagai berikut:

ROI =

Kegunaan dan kelemahan analisa ROI a. Kegunaan dari analisa ROI

1. Sebagai salah satu kegunaannya yang prinsipal ialah sifatnya yang menyeluruh. Apabila perusahaan telah menjalankan praktik akuntansi yang baik maka manajemen dengan menggunakan teknik analisa ROI dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

2. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisis ROI ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berasa di bawah, sama, atau di atas rata-ratanya.

3. ROI dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi/bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

4. ROI dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

b. Kelemahan dari analisa ROI

1. Kesukarannya dalam membandingkan rate of retun suatu perusahaan dengan perusahaan lain yang sejenis, mengingat kadang-kadang praktik akuntansi yang digunakan oleh masing-masing perusahaan tersebut berbeda-beda.

2. Adanya fluktuasi nilai dari uang (daya belinya).

3. Dengan menggunakan analisa ROI saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan.

4. Tidak dapat memberikan gambaran atau mencerminkan struktur modal maupun perubahan-perubahan yang terjadi dalam struktur modal (debt to equity) yang digunakan untuk membiayai aktiva tersebut.

2.2.2 Penjualan (Sales)

Keberhasilan suatu perusahaan pada umumnya dinilai berhasil dilihat dari kemampuannya dalam memperoleh laba. Dengan laba yang diperoleh, perusahaan akan dapat mengembangkan berbagai kegiatan, meningkatkan jumlah aktiva dan modal serta dapat mengembangkan dan memperluas bidang usahanya.

Untuk mencapai tujuan tersebut, perusahaan mengandalkan kegiatannya dalam bentuk penjualan, semakin besar volume penjualan semakin besar pula laba yang akan diperoleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu mencapai volume

penjualan, mendapatkan laba tertentu, dan menunjukkan pertumbuhan perusahaan.

Menurut Joel G. Siegel dan Joe K.Shim yang diterjemahkan oleh Moh. Kurdi, “penjualan adalah penerimaan yang diperoleh dari pengiriman barang dagangan atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan. Pertimbangan ini dapat dalam bentuk tunai peralatan kas atau harta lainnya. Pendapatan dapat diperoleh pada saat penjualan, karena terjadi pertukaran, harga jual dapat ditetapkan dan bebannya diketahui”

Dalam kegiatan ini penjualan akan melibatkan debitur atau disebut juga pembeli serta barang-barang atau jasa yang diberikan dan dibayar oleh debitur tersebut dengan cara tunai ataupun kredit.

Penjualan barang dagang oleh sebuah perusahaan dagang biasanya hanya disebut “penjualan”, jumlah transaksi yang terjadi biasanya cukup besar dibandingkan jenis transaksi lainnya. Dalam menjual barang dagangannya perusahaan dapat menerapkan tiga model penjualan yang sering dikenal yaitu penjualan tunai, penjualan kredit, dan penjualan konsinyasi.

2.2.2.1. Faktor–faktor yang Mempengaruhi Penjualan

Dalam prakteknya perencanaan penjualan itu dipengaruhi oleh beberapa faktor. Menurut Basu Swastha (1998:129) faktor-faktor tersebut yaitu:

1. Kondisi dan kemampuan penjual

Transaksi jual beli merupakan pemindahan hak milik secara komersial atas barang dan jasa, pada prinsipnya melibatkan dua pihak yaitu penjual sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual harus dapat meyakinkan kepada pembelinya agar dapat mencapai sasaran penjualan yang diharapkan.

2. Kondisi Pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan dapat pula mempengaruhi kegiatan penjualan. Adapun faktor-faktor kondisi pasar yang perlu diperhatikan adalah

Jenis pasarnya, apakah pasar konsumen, pasar penjual, pasar industri, pasar pemerintah /pasar internasional.

Kelompok pembeli atau segmen pasarnya Daya belinya

Frekuensi pembeliannya Keinginan dan kebutuhannya. 3. Modal

Akan lebih sulit bagi penjual untuk menjual barangnya apabila barang yang dijual itu belum dikenal oleh pembeli atau apabila lokasi pembeli jauh dari tempat penjual dalam keadaan seperti ini, penjual harus memperkenalkan dahulu / membawa barangnya ketempat pembeli. Untuk melaksanakan maksud tersebut diperlukan adanya saran serta usaha tersebut seperti alat transportasi. Tempat peraga baik diluar maupun

didalam perusahaan. Usaha promosi dan sebagainya semua ini hanya dapat dilakukan apabila penjual memiliki sejumlah modal yang diperlukan oleh perusahaan.

4. Kondisi Organisasi Perusahaan

Pada perusahaan besar biasanya masalah penjualan ditangani oleh bagian penjualan yang dipegang oleh orang-orang tertentu/ahli dibidang penjualan lain halnya dengan perusahaan kecil masalah-masalah penjualan ditangani oleh orang-orang yang juga melakukan fungsi lain. Hal ini disebabkan oleh tenaga kerjanya yang lebih sedikit. Sistem organisasi juga lebih sederhana masalah-masalah yang dihadapinya juga tidak sekompleks perusahaan besar biasanya masalah perusahaan ini ditangani oleh perusahaan dan tidak diberikan kepada orang lain.

5. Faktor lain

Faktor-faktor yang yang sering mempengaruhi penjualan yaitu perikalanan, peragaan, kampanye,dan pemberian hadiah. Namun untuk melaksanakannya diperlukan dana yang tidak sedikit. Bagi perusahaan yang memiliki modal yang kuat kegiatan ini secara rutin dapat dilakukan sebaliknya perusahaan kecil jarang melakukan karena memiliki modal sedikit.

2.2.2.2. Rate of Sales Growth

Swastha dan Handoko (2001), “pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan”.

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan mengalami pertumbuhan ke arah yang lebih baik jika terdapat peningkatan yang konsisten dalam aktivitas utama operasinya. Jadi, pertumbuhan yang terjadi dalam perusahaan dagang sering dikatakan sebagai tingkat pertumbuhan penjualan.

Higgins (2003) mengatakan bahwa “growth comes from two sources: increasing volume and rising price. Because of all variable cost, most curren assets, and current liabilities have a tendency with sales, so it is a good idea to see the growth based on the sales of the company”.

Berdasarkan pernyataan di atas dapat dilihat bahwa tingkat pertumbuhan suatu perusahaan dapat dilihat dari pertambahan volume dan peningkatan harga khususnya dalam hal penjualan karena penjualan merupakan suatu aktivitas yang umumnya dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dicapai yaitu tingkat laba yang diharapkan. Perhitungan tingkat penjualan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai perbandingannya semakin besar, maka dapat dikatakan bahwa tingkat pertumbuhan penjualan semakin baik.

Home dan Machowicz (2005), tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

g =

keterangan :

g = Growth Sales Rate (tingkat pertumbuhan penjualan)

S1 = Total Current Sales (total penjualan selama periode berjalan)

S0 = Total Sales For Last Period (total penjualan periode yang lalu)

2.3 Kelangsungan Hidup

Menurut Altman, kelangsungan hidup dapat diukur dengan metode kebangkrutan. Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut kepailitan atau pailit, likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas.

Dari rumusan Pasal 1 ayat (1) UUK dapat diketahui bahwa pailit adalah suatu keadaan debitor tidak mampu atau berhenti membayar utang-utangnya dan itu pun harus dinyatakan dengan putusan pengadilan.

Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti (Martin.et.al, 1995:376) :

a. Kegagalan Ekonomi (economic failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan sehingga tidak menutup biayanya sendiri, ini berarti tingkat labanya kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh dibawah arus kas yang diharapkan.

b. Kegagalan Keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk :

1) Insolvensi Teknis (technical insolvency)

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan utangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

2) Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang.

Salah satu aspek penting dalam analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan suatu kontinuitas perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan. Kebangkrutan perusahaan banyak membawa dampak yang begitu berarti, bukan untuk perusahaan itu sendiri tapi juga terhadap karyawan, investor, dan pihak–pihak lain yang terlibat dalam kegiatan operasi perusahaan.

2.3.1 Faktor-Faktor Penyebab Kebangkrutan

Salah satu aspek penting dalam analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan suatu kontinuitas perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan. Kebangkrutan perusahaan banyak membawa dampak yang begitu berarti, bukan untuk perusahaan itu sendiri tapi juga terhadap karyawan, investor, dan pihak-pihak lain yang terlibat dalam kegiatan operasi perusahaan.

Secara garis besar faktor-faktor penyebab kebangkrutan dibagi tiga yaitu: 1. Faktor Umum (Jauch and Glueck, 1995:92)

a. Sektor Sosial

bunga, dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor Sosial

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial lain yang juga berpengaruh yaitu kekacauan yang terjadi masyarakat.

c. Sektor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya-biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi. Pembengkakan biaya terjadi jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen.

d. Sektor Pemerintah

Kebijakan pemerintah terhadap tingkat pajak perusahaan, pencabutan subsidi pada perusahaan, pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru, dan lain-lain.

2. Faktor Eksternal Perusahaan a. Sektor Pelanggan

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang untuk menemukan konsumen baru dan menghindari menurunnya

hasil penjualan yang akan menurunkan pendapatan yang diperoleh dan mencegah konsumen berpaling ke pesaing. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

b. Sektor Pemasok

Perusahaan dan pemasok harus tetap bekerja sama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa jauh pemasok ini berhubungan dengan perdagangan bebas. Perusahaan juga tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

c. Sektor Pesaing

Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan konsumen. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi konsumen. Karena jika produk pesaing lebih diterima masyarakat maka perusahaan tersebut kehilangan konsumen dan mengurangi pendapatan yang diterima.

3. Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah

yang tidak tepat dimasa yang lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan secara internal adalah (Harnanto, 1984:488) :

a. Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan. Kebangkrutan bisa terjadi karena terlalu besarnya jumlah kredit yang diberikan kepada para debitur atau pelanggan yang pada akhirnya tidak bisa dibayar oleh para pelanggan pada waktunya.

b. Manajemen yang tidak efisien.

Banyak perusahaan gagal untuk mencapai tujuannya karena kurang adanya kemampuan, pengalaman, keterampilan, sikap adaptif dan inisiatif dari manajemen.

Ketidakefisienan manajemen pada umumnya tercermin pada ketidakmampuan manajemen menghadapi situasi diantaranya:

1) Hasil penjualan yang tidak memadai.

Turunnya hasil penjualan biasanya timbul sebagai akibat dari rendahnya mutu barang yang dijual dan pelayannya, kegiatan promosi yang kurang terarah, daerah pemasaran yang kurang menguntungkan dan organisasi bagian penjualan yang tidak kompeten.

2) Kesalahan dalam menetapkan harga jual.

Kesalahan di dalam menetukan harga jual barang atau jasa, terjadi apabila harga jual ternyata terlalu rendah dalam hubungannya

dengan harga pokok produksi atau pengadaan jasa, akibatnya perusahaan menderita kerugiaan.

a) Pengelolaan utang piutang yang kurang memadai.

Betapapun besarnya volume dan tingginya harga jual, kalau piutang yang ditimbulkan tidak bisa direalisasi, tentu bukannya memperoleh laba melainankan justru kerugian yang akan diderita perusahaan.

b) Struktur Biaya

Pengaruh kebijakan-kebijakan manajemen terhadap biaya dalam perusahaan yang sangat berat memerlukan waktu yang cukup lama untuk mengadakan penyesuaian, sehingga sangat merugikan bagi kelangsungan kegiatan perusahaan terutama menyangkut biaya-biaya tetap.

c) Tingkat investasi dalam aktiva tetap dan persediaan yang melampaui batas.

Dalam rangka ekspansi, perusahaan membutuhkan investasi yang cukup besar dalam bentuk aktiva. Investasi dalam persediaan yang terlalu besar, mengakibatkan timbulnya biaya-biaya ekstra, sehingga berakibat kenaikan biaya yang harus dibebankan pada penghasilan.

d) Kekurangan modal kerja.

(1) Hutang lancar berlebih jumlahnya

(2) Kegiatan ekspansi yang kurang persiapan (3) Kegagalan dalam mendapatkan kredit dari Bank (4) Kebijakan pembagian deviden yang kurang tepat e) Ketidakseimbangan dalam struktur permodalan.

Ketidakseimbangan dalam modal yang dimiliki dengan jumlah utang piutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

f) Sistem dan prosedur akuntansi kurang memadai.

Kebangkrutan bisa terjadi sebagi akibat dari sistem dan prosedur akuntansi yang tidak mampu menghasilkan informasi untuk dapat mengidentifikasi berbagai aspek dimana usaha preventif harus dilakukan.

3) Moral hazard oleh manajemen

Penyalahgunaan wewenang banyak dilakukan oleh karyawan kadang oleh manajer puncak dan itu sangat merugikan bahkan dapat mengakibatkan kebangkrutan. Kecurangan ini bisa berbentuk manajemen yang melakukan korupsi yang berhubungan langsung dengan keuangan perusahaan.

2.3.2 Pihak-Pihak yang Memanfaatkan Informasi Kebangkrutan

Informasi mengenai prediksi kebangkrutan penting artinya bagi pihak-pihak lain yang terkait diantaranya (Harnanto, 1984:484) :

1. Bagi Investor

Informasi adanya prediksi potensi kebangkrutan memberikan masukan bagi para investor dalam menanamkan modal mereka, apakah mereka akan terus menanamkan modal mereka, menghentikannya atau membatalkan penanaman modal mereka keperusahaan, sebab bagaimanapun pasti tidak menginginkan kerugian akibat mereka salah dalam menanamkan modalnya.

2. Bagi Pemerintah

Prediksi kebangkrutan digunakan pemerintah untuk menetapkan kebijakan dibidang perpajakan dan kebijakan-kebijakan lain yang menyangkut hubungan pemerintah dengan perusahaan.

3. Bagi Bank dan Lembaga Perkreditan

Informasi akan kemungkinan kebangkrutan yang dihadapi perusahaan nasabahnya dan calon nasabahnya sangat diperlukan untuk menentukan status apakah pinjaman harus diberikan, negosiasi pembayaran kembali pinjaman perlu dibuat ulang dan kebijakan lain sehubungan dengan pinjaman.

2.4 Metode Altman Z-score

Edward I. Altman di New York pada pertengahan tahun 1960 menggunakan analisis diskriminan dengan menyusun suatu model untuk memprediksi kebangkrutan perusahan. Dalam studinya, setelah menyeleksi 22 rasio keuangan, Altman menemukan 5 rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut. Analisis ini dikenal dengan nama analisis Altman Z-Score. Lima rasio Z-Score tersebut adalah Working Capital to Total Assets Ratio, Retained Earning to Total Assets Ratio, Earning Before interest and Taxes to Total Assets Ratio, Market Value of Equity to Book Value of Total Liabilities Ratio, Sales to Total Assets Ratio.

2.4.1 Kegunaan Analisis Z-Score

Analisis Z-score dikenal juga sebagai analisis kebangkrutan, karena dari skor yang dihasilkan dapat dilihat apakah suatu perusahaan mempunyai kondisi keuangan yang sehat, menunjukkan tanda-tanda kebangkrutan atau perusahaan malah berada pada kondisi terparah yaitu kebangkrutan. Hasil dari analisis ini dapat digunakan oleh manajemen perusahaan untuk menjaga atau memperbaiki kinerja perusahaan di masa yang akan datang. Bila Z-score perusahaan lebih rendah daripada yang dikehendaki manajemen, maka harus diamati laporan keuangannya untuk mencari penyebab mengapa terjadi begitu. Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan.

2.4.2 Perhitungan Analisis Z-Score

Perhitungan analisis Z-Score terdiri dari tiga versi, diantaranya versi pada perusahaan manufaktur yang telah go publik, perusahaan manufaktur pribadi yang belum go publik, dan perusahaan manufak. Selanjutnya akan dijelaskan secara terperinci untuk masing-masing versi.

2.4.2.1Versi Z-Score untuk perusahaan manufaktur yang telah go public (Public Manufacturing)

Metode Altman Z-Score merupakan metode yang dikembangkan oleh seorang peneliti berkebangsaan Amerika Serikat bernama Edward I. Altman pada pertengahan tahun 1960.

Dalam studinya, setelah menyeleksi 22 rasio keuangan, Altman menemukan lima rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut.

Fungsi Diskriminan Z (Zeta) yang diturunkan Altman adalah : Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Keterangan:

Z = Overall Index (Indeks Keseluruhan)

X1 = Working Capital to Total Assets (aktiva lancar-utang lancar terhadap total

aktiva)

X2= Retained Earning to Total Assets (laba ditahan terhadap total aset)

X4= Market Capitalization to Book Value of Liabilities (Kapitalisasi Pasar

terhadap Nilai buku utang)

X5= Sales to Total Assets (penjualan terhadap total aset)

Tabel 2.1

Titik Cut-Off yang dilaporkan Altman untuk perusahaan manufaktur yang telah Go Public

Nilai cut-off Keterangan

Z < 1,81

1,81 < Z < 2,99

Z > 2,99

Menunjukkan indikasi perusahaan

menghadapi ancaman kebangkrutan yang serius, hal ini perlu ditindaklanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan.

Menunjukkan bahwa perusahaan berada dalam kondisi rawan. Dalam kondisi ini manajemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (Grey Area).

Menunjukkan perusahaan dalam kondisi keuangan yang sehat dan tidak mempunyai permasalahan dengan keuangan ( non-bankrupt company).

Sumber : Mega Roito, 2009

2.4.2.2Versi Z-Score untuk perusahaan manufaktur yang belum go public (Privately Manufacturing)

Mengingat bahwa tidak semua perusahaan melakukan go public dan tidak memiliki nilai pasar, maka Altman mengembangkan metode alternatif dengan menggantikan variable X4 (Nilai Pasar Modal Sendiri/Nilai Buku Hutang) menjadi (Nilai Buku Saham/Nilai Buku Hutang). Formula untuk perusahaan yang tidak go public diubah menjadi sebagai berikut :

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Keterangan :

Z = Overall Indeks (indeks keseluruhan)

X1= Working Capital to Total Assets (Modal Kerja / Total Aktiva)

X2= Retained Earning to Total Assets (Laba yang Ditahan / Total Aktiva) X3= Earning Before Interest and Taxes to Total Assets (Laba Sebelum

Bunga dan Pajak / Total Aktiva)

X4= Market Capitalization to Book Value of Liabilities (Kapitalisasi Pasar

terhadap Nilai buku utang)

X5= Sales to Total Assets (Penjualan / Total Aktiva)

Tabel 2.2

Titik Cut-Off yang dilaporkan Altman untuk perusahaan manufaktur yang belum Go Public

Nilai Cut-off Keterangan

Z < 1,20

1,20 < Z < 2,90

Z > 2,90

Menunjukkan indikasi perusahaan menghadapi ancaman kebangkrutan yang serius, hal ini perlu ditindaklanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan.

Menunjukkan bahwa perusahaan berada dalam kondisi rawan. Dalam kondisi ini manajemen harus hati-hati dalam

mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (Grey Area). Menunjukkan perusahaan dalam kondisi keuangan yang sehat dan tidak

mempunyai permasalahan dengan keuangan (non-bankrupt company). Sumber : Mega Roito, 2009

2.4.2.3 Versi Z-Score untuk non manufacturing go public maupun yang belum go public (Public or Private Non manufacturing)

Persamaan yang diperoleh untuk perusahaan nonmanufacturing (jasa) baik yang sudah go public maupun yang belum go public (pribadi) adalah : Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

Keterangan :

Z = Overall Indeks (indeks keseluruhan)

X1 = Working Capital to Total Assets (Modal Kerja / Total Aktiva)

X2= Retained Earning to Total Assets (Laba yang Ditahan / Total Aktiva)

X3= Earning Before Interest and Taxes to Total Assets (Laba Sebelum

Bunga dan Pajak / Total Aktiva)

X4= Market Capitalization to Book Value of Liabilities (Kapitalisasi Pasar

terhadap Nilai buku utang)

X5= Sales to Total Assets (Penjualan / Total Aktiva)

Tabel 2.3

Titik Cut-Off yang dilaporkan Altman untuk perusahaan Non manufaktur baik yang sudah go public maupun yang belum Go Public

Nilai Cut-off Keterangan

Z < 1,10

1,10 < Z < 2,60

Z > 2,60

Menunjukkan indikasi perusahaan

menghadapi ancaman kebangkrutan yang serius, hal ini perlu ditindaklanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan.

Menunjukkan bahwa perusahaan berada dalam kondisi rawan. Dalam kondisi ini manajemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (Grey Area).

Menunjukkan perusahaan dalam kondisi keuangan yang sehat dan tidak mempunyai permasalahan dengan keuangan ( non-bankrupt company).

Sumber : Mega Roito, 2009

2.4.3. Rasio 5 Variabel

Ukuran yang sering digunakan dalam analisis finansial adalah “rasio”. Rasio sebenarnya hanyalah alat yang dinyatakan dalam “arithmetical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial (Riyanto, 1999:329).

Menurut Altman (Predicing Financial Distress of Companies : Revisiting The Z-Score and Zeta Models : 2000) ada 5 rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan sehat atau akan memiliki masalah kebangkrutan. Rasio-rasio tersebut dikenal dengan nama Rasio Lima Variabel. 1. Working Capital to Total Assets Ratio (Modal Kerja terhadap Total Aktiva)

X1 =

Rasio X1 mengukur likuiditas dengan membandingkan aktiva likuid bersih

dengan total aktiva. Aktiva likuid bersih atau modal kerja didefenisikan sebagai total aktiva lancar dikurangi total kewajiban lancar. Umumnya bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat daripada total aktiva menyebabkan rasio ini turun.

2. Retained Earning In Total Assets Ratio (Rasio Laba Ditahan terhadap Total Aktiva)

X2 =

Rasio X2 mengukur kemampulabaan kumulatif dari perusahaan. Pada

membangun laba kumulatif. Bila perusahaan mulai merugi, tentu saja nilai dari total laba ditahan mulai turun. Bagi banyak perusahaan, nilai laba ditahan dan rasio X2 akan menjadi negatif.

3. Earning Before Interest and Taxes to Total Assets Ratio (Rasio EBIT terhadap Total Aktiva)

X3 =

Rasio X3 mengukur kemampulabaan yaitu tingkat pengembalian dari aktiva

yang dihitung dengan membagi laba selum bunga dan pajak (EBIT) tahunan perusahaan dengan total aktiva pada neraca akhir tahun. Rasio ini juga dapat digunakan sebagai ukuran seberapa besar produktifitas penggunaan dana yang dipinjam. Bila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar, akan berarti perusahaan menghasilkan uang yang lebih banyak daripada bunga pinjaman.

4. Market Value of Equity to Book Value Of Liabilities Ratio (Rasio Nilai Pasar Modal Sendiri terhadap Nilai Buku Hutang)

X4 =

Rasio X4 merupakan kebalikan rasio utang per modal sendiri (DER) yang

lebih terkenal. Nilai modal sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham perusahaan dikalikan harga pasar per lembar sahamnya. Umumnya perusahaan-perusahaan yang gagal mengakumulasi lebih banyak utang dibandingkan modal sendiri.

5. Sales to Total Assets Ratio (Penjualan terhadap Total Aktiva) X5 =

Rasio X5 menunjukkan tingkat perputaran total aktiva dalam satu tahun.

Rasio ini juga digunakan untuk menunjukkan efektifitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

2.4.4. Kelebihan dan Kekurangan Analisis Z-Score

Kelebihan dari analisis Z-score adalah dapat mengkombinasikan beberapa rasio menjadi suatu model prediksi yang berarti, yaitu rasio yang diuji tidak terpisah dan menjadi satu kesatuan sehingga dapat melihat skor perusahaan tersebut secara keseluruhan, atau dapat disebut sebagai analisis multivariate.

Kelebihan dari model ini dapat dipergunakan untuk seluruh perusahaan, baik perusahaan go public, pribadi atau perusahaan jasa dalam berbagai ukuran. Selain itu analisis z-score bermanfaat untuk mengevaluasi potensi perusahaan dalam mempertahankan kelangsungan hidup perusahaan. Kita dapat menggunakannya untuk memberikan peringatan sehingga kesulitan keuangan dapat diatasi oleh manajemen perusahaan dengan segera.

Metode Z-Score bukanlah model analisis yang sempurna dan harus

score yang salah. Hal-hal yang dapat menyebabkan hasil z-score memberikan indikasi yang salah antara lain :

1. Nilai z-score bisa direkayasa untuk dibiaskan melalui penetapan prinsip akuntansi yang salah atau rekayasa keuangan lainnya. Z-score akan efektif jika data yang dimasukan kedalam formula adalah data yang bener.

2. Kelemahan yang lain dari Z-score ini adalah tidak ada rentang waktu yang pasti kapan kebangkrutan akan terjadi setelah hasil Z-score diketahui lebih rendah dari standar yang ditetapkan.

2.5 Tinjauan Penelitian Terdahulu

Dalam penelitian ini penulis memperhatikan penelitian sejenis yang terdahulu tercantum pada tabel 2.4 di bawah ini :

Tabel 2.4

Hasil Penelitian Sebelumnya

No Nama

Peneliti Penelitian Judul Variabel Analisis Metode Hasil Penelitian 1 Lucky F.

Tamengkel Analisis Hubungan antara kinerja finansial dan kesehatan financial perusahaan-perusahaan publik di Indonesia Independen: ROI, ROE dan SEVA Dependen : Kesehatan finansial yang diukur dengan Z-score Korelasi pearson dan analisis korespondensi berganda ROI memiliki hubungan korelasi yang terbesar terhadap Z-score dibandingkan dengan hubungan korelasi antara ROE dan SEVA terhadap Z-score 2 Haryadi Analisis Independen: Metode Kinerja

sarjono prediksi kebangkrutan pada sepuluh perusahaan property yang terdaftar di BEI dengan menggunakan metode Altman Z-score periode 2001-2005 Likuiditas, profitabilitas, dan aktivitas Dependen: Z-score pengambilan sampel secara acak sederhana atau sample random sampling keuangan berpengaruh terhadap kelangsungan hidup perusahaan 3 Priscilla Desiserata Sari Prawiro Pengaruh penjualan dan pendapatan terhadap kinerja keuangan pada Perusahaan industri Manufaktur yang Go Public di BEJ Independen : penjualan dan pendapatan Dependen : faktor interaksi analisis multivariate menggunakan regresi linier berganda Hasil penelitian menunjukkan bahwa terdapat hubungan negatif dan signifikan antara penjualan terhadap kinerja keuangan perusahaan tetapi hubungan antara pendapatan terhadap kinerja keuangan perusahaan menunjukkan hubungan positif dan signifikan. Sumber : Data diolah penulis, 2012

Keterangan :

1. Jurnal dengan judul “Analisis Hubungan antara kinerja finansial dan

ini adalah ROI, ROE dan SEVA sebagai variabel Independen, sedangkan untuk variabel dependen peneliti menggunakan Z-score. Perusahaan yang memiliki nilai ROI dan ROE negatif hanya satu, sedangkan yang memiliki SEVA dan EVA yang negatif mencapai 27 perusahaan (50%) dari sampel. Hal tersebut menunjukkan bahwa ada hubungan korelasi yang sangat nyata (p < 0.01) antara ROI dan Z-score, ROE dan Z-score, serta SEVA dan Z-score. Dari antara ketiga korelasi tersebut, korelasi antara ROI dan Z-score memiliki nilai yang tertinggi. Hal ini terlihat adanya kecenderungan bahwa perusahaan yang berkinerja finansial tinggi juga memiliki kesehatan finansial yang baik, dan demikian sebaliknya.

2. Skripsi yang berjudul “prediksi kebangkrutan pada sepuluh perusahaan property yang terdaftar di Bursa Efek Indonesia menggunakan metode Altman Z-Score periode 2001-2005” yang disusun oleh Haryadi Sarjono (2004). Setelah dianalisis diketahui bahwa enam dari sepuluh perusahaan property yang terdaftar di Bursa Efek Indonesia sedang mengalami kondisi kinerja keuangan yang tidak sehat dan diindikasikan sedang menghadapi ancaman kebangkrutan yang serius. Dapat disimpulkan bahwa kinerja keuangan berpengaruh pada kelangsungan hidup perusahaan.

3. Tesis yang berjudul “pengaruh penjualan dan pendapatan terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di BEI periode 2000-2003” yang disusun oleh Priscilla Desiserata Sari Prawiro (2004). Setelah dianalisis bahwa terdapat hubungan yang negatif dan signifikan antara penjualan

dengan kinerja keuangan namun pendapatan terhadap kinerja keuangan memiliki hubungan positif dan signifikan.

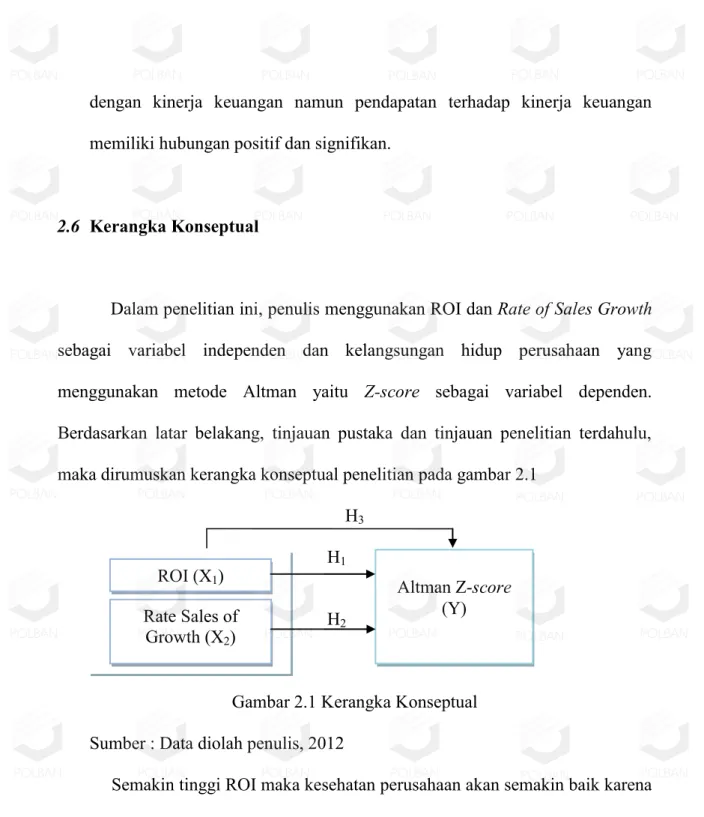

2.6 Kerangka Konseptual

Dalam penelitian ini, penulis menggunakan ROI dan Rate of Sales Growth sebagai variabel independen dan kelangsungan hidup perusahaan yang menggunakan metode Altman yaitu Z-score sebagai variabel dependen. Berdasarkan latar belakang, tinjauan pustaka dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada gambar 2.1

H3

H1

H2

Gambar 2.1 Kerangka Konseptual Sumber : Data diolah penulis, 2012

Semakin tinggi ROI maka kesehatan perusahaan akan semakin baik karena semakin tinggi laba yang diperoleh perusahaan dari aktiva yang dimilikinya dana akan berpengaruh terhadap pertumbuhan laba. Semakin tinggi tingkat pertumbuhan penjualan, maka kesehatan perusahaan akan semakin baik karena semakin besar laba yang diperoleh perusahaan dari hasil penjualan tersebut.

Rate Sales of Growth (X2) Altman Z-score (Y) ROI (X1)

2.7 Hipotesis Penelitian yang Diajukan

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan.

2.7.1 Pengaruh Return on Investment (ROI) terhadap Kelangsungan

Hidup Perusahaan

Return On Investment adalah merupakan alat untuk mengukur tingkat kembalian investasi yang telah dilakukan oleh suatu perusahaan, baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (modal). Maka semakin tinggi ROI maka semakin tinggi laba yang diperoleh perusahaan dari aktiva yang dimilikinya, dana akan berpengaruh terhadap pertumbuhan laba. Maka hipotesis yang diajukan adalah bahwa ROI berpengaruh positif dalam memprediksi kelangsungan hidup perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2.7.2 Pengaruh Rate of Sales Growth terhadap kelangsungan hidup perusahaan

Pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan tersebut, pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat

pertumbuhan penjualan. Penjualan merupakan suatu aktivitas yang umumnya dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dicapai yaitu tingkat laba yang diharapkan. Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan mengalami pertumbuhan ke arah yang lebih baik jika terdapat peningkatan dalam aktivitas utama operasinya. Maka hipotesis yang diajukan adalah bahwa Rate of Sales Growth berpengaruh positif dalam memprediksi kelangsungan hidup perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2.7.3 Pengaruh ROI dan Rate of Sales Growth terhadap kelangsungan hidup Perusahaan

ROI dan Rate of Sales Growth bersama-sama berpengaruh signifikan dalam memprediksi kelangsungan hidup pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.