KATA PENGANTAR

Usaha Mikro, Kecil dan Menengah (UMKM) dalam perekonomian nasional memiliki peran yang penting dan strategis. Namun demikian, UMKM masih memiliki kendala, baik untuk mendapatkan pembiayaan maupun untuk mengembangkan usahanya. Dari sisi pembiayaan, masih banyak pelaku UMKM yang mengalami kesulitan untuk mendapatkan akses kredit dari bank, baik karena kendala teknis, misalnya tidak mempunyai/tidak cukup agunan, maupun kendala non teknis, misalnya keterbatasan akses informasi ke perbankan. Dari sisi pengembangan usaha, pelaku UMKM masih memiliki keterbatasan informasi mengenai pola pembiayaan untuk komoditas tertentu. Di sisi lain, ternyata perbankan juga membutuhkan informasi tentang komoditas yang potensial untuk dibiayai.

Sehubungan dengan hal tersebut, dalam rangka menyediakan rujukan bagi perbankan untuk meningkatkan pembiayaan terhadap UMKM serta menyediakan informasi dan pengetahuan bagi UMKM yang bermaksud mengembangkan usahanya, maka menjadi kebutuhan untuk penyediaan informasi pola pembiayaan untuk komoditi potensial tersebut dalam bentuk model/pola pembiayaan komoditas (lending model). Sampai saat ini, Bank Indonesia telah menghasilkan 88 judul buku pola pembiayaan komoditi pertanian, industri dan perdagangan dengan sistem pembiayaan konvensional dan 21 judul dengan sistem syariah. Dalam upaya menyebarluaskan lending model tersebut kepada masyarakat maka buku pola pembiayaan ini telah

dimasukkan dalam website Sistem Informasi Terpadu Pengembangan UKM (SI-PUK)

yang terintegrasi dalam Data dan Informasi Bisnis Indonesia (DIBI) dan dapat diakses melalui internet di alamat www.bi.go.id.

Dalam penyusunan buku pola pembiayaan ini, Bank Indonesia bekerjasama dengan Departemen Kelautan dan Perikanan Republik Indonesia (DKP) dan memperoleh masukan dari banyak pihak antara lain dari perbankan, lembaga/instansi

terkait lainnya, asosiasi dan UMKM. Untuk itu, kami mengucapkan terima kasih atas segala bantuan dan kerjasamanya selama ini.

Bagi pembaca yang ingin memberikan kritik, saran dan masukan bagi kesempurnaan buku ini atau ingin mengajukan pertanyaan terkait dengan buku ini dapat menghubungi:

Direktorat Kredit, BPR dan UMKM Biro Pengembangan UMKM

Tim Penelitian dan Pengembangan Perkreditan dan UMKM Jl. M.H. Thamrin No.2 Jakarta Pusat

Telp. (021) 381.8922 atau 381.7794 Fax. (021) 351.8951

Besar harapan kami bahwa buku ini dapat melengkapi informasi tentang pola pembiayaan komoditi potensial bagi perbankan dan sekaligus memperluas replikasi pembiayaan oleh UMKM pada komoditi tersebut.

RINGKASAN POLA PEMBIAYAAN USAHA KECIL

USAHA PENGOLAHAN EBI KERING

No Unsur Pembiayaan Uraian

1 Jenis usaha Usaha Pengolahan Ebi Kering

2 Lokasi usaha Sungsang, Kecamatan Banyuasin IIKabupaten Banyuasin, Provinsi Sumatera Selatan 3 Dana yang digunakan Investasi = Rp. 30.935.000

Modal Kerja = Rp. 7.913.000 Total = Rp. 38.848.000 4 Sumber dana

a. Kredit (70%) Rp. 27.193.600 b. Modal Sendiri (30%) Rp. 11.654.400

Suku Bunga per tahun = 14% Jangka Waktu = 1 tahun 5 Periode pembayaran kredit

Pengusaha melakukan angsuran pokok dan angsuran bunga setiap bulan selama jangka waktu kredit

6 Kelayakan usaha

A Periode proyek 1 tahun

B Produk utama Ebi Kering

C Skala proyek Pendapatan per tahun : Rp. 456.731.250

D Teknologi Perebusan dan pengeringan (teknologi sederhana) E Pemasaran produk Pedagang perantara dengan lokasi pemasaran di

lokal kabupaten/provinsi dan antar pulau 7 Kriteria kelayakan usaha

NPV Rp. 77.802.939

Net B/C Ratio 3,52

Pay Back Period 1,79 bulan

BEP rata-rata Perbulan = Rp. 7.733.769 Pertahun = Rp. 92.805.228

Penilaian Layak dilaksanakan

8 Analisis sensitivitas

(1) Kenaikan Biaya variabel 28,7% Analisis Profitabilitas :

NPV Rp. 54.709

No Unsur Pembiayaan Uraian 1 Jenis usaha Usaha Pengolahan Ebi Kering

(2) Kenaikan Biaya variabel 28,8% Analisis Profitabilitas :

NPV - Rp. 216.191

Net B/C Ratio 0,99

Pay Back Period 9,55 bulan

Penilaian Tidak Layak

(3) Penurunan Pendapatan 18,2% Analisis Profitabilitas :

NPV Rp. 330.854

Net B/C Ratio 1,01

Pay Back Period 9,84 bulan

Penilaian Layak

(4) Penurunan Pendapatan 18,3% Analisis Profitabilitas :

NPV - Rp. 94.817

Net B/C Ratio 1,00

Pay Back Period 9,96 bulan

Penilaian Tidak Layak

(5) Kombinasi Kenaikan Biaya Variabel 11% dan Penurunan Pendapatan 11% Analisis Profitabilitas :

NPV Rp. 1.180.178

Net B/C Ratio 1,04

Pay Back Period 9,45 bulan

DAFTAR ISI

Hal

KATA PENGANTAR ………... i

RINGKASAN ……….… iii

DAFTAR ISI ……….…….. v

DAFTAR GAMBAR ………... vii

DAFTAR PHOTO ………... vii

DAFTAR TABEL ………... viii

BAB I PENDAHULUAN ………... 1

BAB II PROFIL USAHA DAN POLA PEMBIAYAAN 2.1 Profil Usaha ………... 3

2.2 Pola Pembiayaan Bank ………... 4

BAB III ASPEK PASAR DAN PEMASARAN 3.1 Aspek Pasar ………... 7

3.1.1 Permintaan ………... 7

3.1.2 Penawaran ………... 7

3.1.3 Analisis Persaingan dan Peluang Pasar ... 8

3.2 Aspek Pemasaran ………... 9

3.2.1 Harga ………... 9

3.2.2 Jalur Pemasaran Produk ..………... 9

3.2.3 Kendala Pemasaran ………... 11

BAB IV ASPEK TEKNIS PRODUKSI 4.1 Lokasi Usaha ………... 13

4.2 Fasilitas Produksi dan Peralatan ………... 14

4.3 Bahan Baku ………... 14

4.7 Jumlah, Jenis dan Mutu Produksi ... 23

4.8 Produksi Optimum ………... 23

4.9 Kendala Produksi ………... 24

BAB V ASPEK KEUANGAN 5.1 Pemilihan Pola Usaha ………... 25

5.2 Asumsi dan Parameter untuk Analisis Keuangan ... 25

5.3 Komponen dan Struktur Biaya Investasi dan Biaya Operasional …... 27

5.3.1 Biaya Investasi ………... 27

5.3.2 Biaya Operasional …………... 28

5.4 Kebutuhan Dana Investasi dan Modal Kerja ... 28

5.5 Produksi dan Pendapatan ………... 29

5.6 Proyeksi Rugi Laba Usaha dan Break Even Point ... 30

5.7 Proyeksi Arus Kas dan Kelayakan Proyek ... 31

5.8 Analisis Sensitivitas ... 32

BAB VI ASPEK EKONOMI, SOSIAL DAN DAMPAK LINGKUNGAN 6.1 Aspek Ekonomi dan Sosial ………... 35

6.2 Aspek Dampak Lingkungan ………... 36

BAB VII KESIMPULAN DAN SARAN 7.1 Kesimpulan ………... 37

7.2 Saran ………... 38

DAFTAR GAMBAR

Gambar Hal

3.1 Skema Jalur Pemasaran Ebi Kering ... 10

4.1 Diagram Alir Proses Pengolahan Ebi Kering ... 17

DAFTAR PHOTO

Photo Hal 1.1 Ebi (Udang Kering) ……... 24.1 Bahan Baku Udang Segar ………... 17

4.2 Peralatan Perebusan ... 19

4.3 Penirisan dan Penjemuran Udang ....………... 20

4.4 Proses Pengupasan Daging dan Kulit ..………. 21

4.5 Pemisahan Daging dan Kulit ………... 21

4.6 Daging dan Kulit Udang ….……….... 22

DAFTAR TABEL

Tabel Hal

5.1 Asumsi untuk Analisis Keuangan ……….... 26

5.2 Komposisi Biaya Investasi ……….….... 27

5.3 Komposisi Biaya Operasional ………...….. 28

5.4 Komponen dan Struktur Biaya Proyek ……….……... 29

5.5 Proyeksi Produksi dan Pendapatan ………... 30

5.6 Proyeksi Pendapatan dan Rugi Laba Usaha ..………... 30

5.7 Kelayakan Usaha Pengolahan Ebi Kering …....…………... 31

5.8 Analisis Sensitivitas Kelayakan Usaha: Skenario Kenaikan Biaya Variabel Sebesar 28,7% …………..………... 32

5.9 Analisis Sensitivitas Kelayakan Usaha: Skenario Kenaikan Biaya Variabel Sebesar 28,8% ...……….... 32

5.10 Analisis Sensitivitas Kelayakan Usaha: Skenario Penurunan Pendapatan Sebesar 18,2% ..…... 33

5.11 Analisis Sensitivitas Kelayakan Usaha: Skenario Penurunan Pendapatan Sebesar 18,3% ..…………... 33

5.12 Analisis Sensitivitas Kelayakan Usaha: Skenario Kombinasi Kenaikan Biaya Variabel Sebesar 11% dan Penurunan Pendapatan Sebesar 11% ... 34

BAB I

PENDAHULUAN

Indonesia merupakan salah satu Negara di dunia yang memiliki potensi perikanan yang sangat besar dan salah satu komoditi hasil tangkapan laut adalah udang. Udang merupakan salah satu produk hasil laut yang banyak disukai dan dikonsumsi oleh masyarakat walaupun ada diantara konsumen yang peka (alergi) terhadapnya.

Dibandingkan dengan binatang darat, daging udang mempunyai eating quality yang

lebih baik karena tidak liat, homogen serta tidak mengandung pembuluh – pembuluh darah yang besar dan otot – otot.

Sebagai salah satu komoditi pangan masyarakat Indonesia, udang termasuk bahan pangan yang mudah rusak dan menjadi busuk karena kadar airnya yang tinggi dan kandungan gizinya yang baik untuk pertumbuhan jasad renik pembusuk. Upaya untuk mengatasi sifat mudah busuk tersebut, antara lain adalah dengan cara dibekukan dan dengan cara dikeringkan. Produk udang beku merupakan salah satu produk ekspor utama di kelompok hasil perikanan/kelautan yang mempunyai nilai ekonomis tinggi. Akan tetapi usaha pembekuan udang memerlukan investasi yang besar dan hanya dilakukan pada skala Usaha Besar. Di samping itu, tidak semua spesies komoditas udang segar memenuhi persyaratan dan ekonomis untuk di olah menjadi

produk udang beku. Di antara spesies komoditas udang, udang krosok (Metapenaeus

Sp) atau dibeberapa tempat sering juga disebut udang merah adalah jenis udang

yang tidak diawetkan dengan cara dibekukan, antara lain karena ukurannya yang relative kecil. Jenis udang ini yang umumnya diawetkan dengan cara dikeringkan, dan produknya disebut udang kering atau ebi. Karena teknologinya yang sederhana dan tidak memerlukan investasi besar, maka usaha pengolahan ebi sesuai diusahakan pada skala kecil atau menengah.

PENDAHULUAN

Photo 1.1. Ebi (Udang Kering)

Ebi adalah udang yang telah dikeringkan dan dikuliti, melalui suatu proses pengolahan yang relatif sederhana. Pengolahan ebi dilakukan pada skala usaha kecil atau tingkat rumah tangga. Karena bentuknya yang kering dengan kadar air yang rendah, maka ebi dapat disimpan dalam jangka waktu lama sehingga memudahkan dalam distribusi, transportasi dan penjualannya. Ebi atau udang kering biasanya digunakan sebagai penambah citarasa dalam berbagai menu dan jenis masakan.

BAB II

PROFIL USAHA DAN POLA PEMBIAYAAN

2.1. Profil Usaha

Penyusunan pola pembiayaan usaha pengolahan ebi kering didasarkan pada informasi yang didapatkan dari survey lapangan terhadap pengusaha pengolahan ebi kering di Sungsang Kecamatan Banyuasin II Kabupaten Banyuasin Provinsi Sumatera Selatan. Sungsang merupakan sebuah perkampungan nelayan dan ibukota kecamatan Banyuasin II. Letaknya persis di muara pertemuan antara Sungai Musi dan Selat Bangka

Berdasarkan informasi yang diperoleh dari lapangan, pola usaha pengolahan ebi kering masih dikelola dengan skala usaha rumah tangga, dengan jumlah pengusaha sekitar 50 orang pengusaha. Jumlah pengusaha bervariasi dari waktu ke waktu, dan umumnya meningkat terutama pada musim-musim puncak produksi udang yaitu pada bulan-bulan September dan Oktober. Statistik resmi mengenai usaha rumah tangga pengolahan ebi ini, seperti jumlah pengusaha dan profil usaha belum tersedia, walaupun Sungsang secara tradisional merupakan salah satu wilayah sentra produksi ebi di Kabupaten Banyuasin. Berdasarkan informasi yang diperoleh dari nara sumber, pemasok utama ebi di pusat pemasaran produk olahan hasil perikanan di Sumatera Selatan yaitu di Kota Palembang. Diperkirakan sekitar 10 – 20 ton produk ebi kering dihasilkan oleh wilayah ini per minggu yang dipasarkan ke Kota Palembang (Pasar Ampera). Selain poduk ebi kering, wilayah ini juga merupakan sentra produksi produk-produk olahan dengan bahan baku udang, yaitu kemplang udang, kerupuk udang, terasi, petis, serta produk makanan khas yaitu empek-empek udang.

Keberlangsungan usaha pengolahan ebi kering didukung oleh kondisi alam sekitar (wilayah Banyuasin Sumatera Selatan) yang cukup ideal untuk pertumbuhan populasi udang, sehingga merupakan wilayah potensi produksi udang yang cukup besar di Provinsi Sumatera Selatan.

Bahan baku utama berupa udang merah atau udang krosok diperoleh dari para nelayan yang juga tinggal di wilayah Sungsang dan sekitarnya. Di wilayah ini terdapat rasa kebersamaan yang tinggi diantara pengusaha yang tergabung dalam satu kelompok, terutama dalam memperoleh bahan baku udang segar yang dijual oleh para nelayan tangkap. Udang yang dibeli oleh suatu kelompok secara merata dibagi merata kepada semua kelompok. Setiap kelompok berkisar antara 5 – 7 pengusaha ebi. Akan tetapi dalam proses penjualannya tidak dilakukan secara kelompok, melainkan oleh masing-masing individu kepada pedagang pengumpul di kota kecamatan.

Oleh karena sifatnya masih berupa industri rumah tangga, maka kegiatan usaha pengolahan ebi kering hanya melibatkan anggota keluarga yang ada dengan pelaksana tugas utama ada pada diri pengusaha yang bersangkutan. Tiap pengusaha rata-rata memiliki 2-4 orang tenaga kerja, yang umumnya adalah tenaga dari dalam keluarga.

Alasan para pelaku usaha dalam pengolahan ebi kering karena usaha tersebut sudah dilaksanakan secara turun temurun, ketersediaan bahan baku secara kontinue meskipun jumlahnya kadang tidak menentu karena tergantung kondisi pasang laut dan musim, serta terjaminnya pemasaran produk ebi kering oleh pengusaha yang juga tinggal di wilayah tersebut.

Perkembangan usaha pengolahan ebi kering memberikan manfaat postif bagi para nelayan udang tangkap yang umumnya adalah nelayan-nelayan kecil. Hal ini karena pemasaran udang hasil tangkapan sudah terjamin, dan nelayan dapat langsung memasarkan hasil tangkapannya. Hal ini penting karena para nelayan udang tangkap di wilayah ini belum menerapkan “sistem rantai dingin” yang dapat meminimasi resiko kerusakan udang hasil tangkapan mereka.

2.2. Pola Pembiayaan

Pola pembiayaan usaha pengolahan ebi kering sepenuhnya berasal dari dana sendiri atau kerabat. Berdasarkan hasil wawancara dengan responden pengusaha serta informasi dari nara sumber Perbankan, usaha pengolahan ebi kering ini belum PROFIL USAHA DAN POLA PEMBIAYAAN

PENGOLAHAN EBI KERING

tersentuh oleh skim pembiayaan dari perbankan. Di ibukota Kecamatan yaitu Sungsang tidak ada Cabang Pembantu Bank Rakyat Indonesia, satu-satunya yang ada adalah Cabang Pembantu Bank Sumsel, yang menurut pengusaha dan tokoh masyarakat setempat, lembaga perbankan tersebut belum berfungsi sebagai sarana “pembiayaan usaha” atau belum melayani pemibiayaan untuk sektor riel, khususnya pengolahan hasil perikanan udang yang dilaksanakan oleh masyarakat setempat. Oleh masyarakat setempat, lembaga ini dimanfaatkan untuk menabung atau menyetor uang ketika mereka akan pergi ke Palembang, sehingga tidak perlu membawa uang kas dalam perjalanan, cukup melakukan pengambilan (via ATM) di Palembang.

Beberapa faktor yang diduga belum terlayaninya fasilitas pembiayaan usaha dari pihak Perbankan, antara lain adalah belum dimilikinya informasi yang lengkap tentang profil dan prospek usaha pengolahan ebi kering, dan masih masih terisolirnya wilayah Sungsang dari wilayah lain di di Sumatera Selatan. Ditahun-tahun mendatang dengan selesainya akses jalan arteri yang menghubungkan wilayah Sungsang dengan jalan utama menuju Pelabuhan Internasional Tanjung Api-Api, wilayah Sungsang menjadi lebih terbuka dan meningkatkan aksesibilitas dari dan ke ibukota Provinsi Sumatera Selatan (Palembang). Selama ini transportasi hasil produksi wilayah Sungsang ke pusat-pusat pemasaran hanya menggunakan moda transportasi sungai dan laut.

Menurut penuturan responden pengusaha, beberapa diantara para pengusaha tersebut pernah mendapatkan bantuan pembiayaan usaha pada periode Krisis Moneter yang lalu, berupa Dana Bergulir dari program PPK dari Dinas Kelautan dan Perikanan Provinsi Sumatera Selatan.

BAB III

ASPEK PASAR DAN PEMASARAN

3.1. ASPEK PASAR 3.1.1. Permintaan

Produk Ebi atau udang kering tanpa kulit merupakan bumbu atau bahan tambahan yang digunakan pada berbagai jenis atau menu masakan, khususnya masakan Tionghoa dan Indonesia. Penggunaan ebi pada berbagai menu masakan adalah untuk memperoleh aroma udang dan sebagai penyedap rasa masakan.

Konsumen produk ini adalah rumah tangga, restoran/hotel, industri catering, dan

industri bumbu masakan. Belum ada statistik mengenai kebutuhan atau permintaan terhadap produk ebi, akan tetapi dapat dipastikan bahwa permintaan atau kebutuhan terhadap produk ini selalu ada. Hal ini dapat ditunjukkan bahwa produksi ebi dari daerah produksi ebi, khususnya dari wilayah studi di Sumatera Selatan selalu diserap pasar. Penulusuran di internet menunjukkan adanya beberapa perusahaan dan industri makanan yang membutuhkan produk ebi ini.

Salah satu kelompok usaha dalam industri pengolahan yang bernama Ekajaya setiap hari dapat memproduksi dengan kapasitas optimum hingga 600 kg, meskipun rata-rata perhari hanya melakukan pengolahan dengan kisaran 100 kg – 300 kg bahan baku udang basah yang akan menghasilkan 15 kg udang kering/ebi. Seluruh hasil produksi tersebut dijual kepada pedagang perantara dan selanjutnya dipasarkan ke Palembang, Lampung dan Jambi.

3.1.2. Penawaran

Dari sisi penawaran, produksi ebi kering masih terbatas pada wilayah-wilayah sentra produksi udang tangkap. Seperti telah disampaikan sebelumnya, tidak semua

tangkapan udang dan hal ini tergantung musim. Pada musim Barat, jumlah produksi turun drastis, dan menurut informasi pedagang – pada musim tersebut terjadi kelangkaan ebi di pasaran. Responden pengusaha di wilayah kajian, berdasarkan wawancara menyatakan bahwa setiap pengusaha akan melakukan proses produksi untuk berapapun jumlah udang basah yang tersedia (hasil tangkapan nelayan) dan di lain pihak pedagang perantara akan membeli berapapun jumlah ebi yang dihasilkan. Dengan demikian dari sisi penawaran, ebi udang akan selalu tersedia, kecuali pada Musim Angin Barat dan air pasang yang volumenya lebih kecil dari biasanya.

3.1.3. Analisis Persaingan dan Peluang Pasar

Persaingan bisnis diantara para pengusaha ebi kering dapat dalam dua bentuk, yaitu persaingan dalam memperoleh bahan baku udang dan persaingan dalam pemasaran produk. Dalam hal memperoleh bahan baku, tidak ada persaingan antar pengusaha dalam satu kelompok. Hal ini karena pembelian bahan baku udang secara kelompok, dan hasil pembelian dibagi rata antar anggota.

Dalam hal pemasaran produk, pada wilayah studi, belum ada usaha untuk memasarkan produk ebi kering secara berkelompok, akan tetapi masing-masing pengusaha menjual produknya masing-masing . Karena jumlah produksi yang relatif kecil serta kebutuhan untuk memperoleh hasil penjualan secara cepat, serta relatif mahalnya biaya transportasi untuk memasarkan produknya langsung ke Palembang, menyebabkan pengusaha ebi sangat tergantung kepada pedagang pengumpul di Kecamatan. Situasi perdagangan ebi kering di sentra produksi bersifat monopsoni karena hanya terdapat satu pedagang pengumpul di Kecamatan. Antar pengusaha ebi kering relatif tidak terjadi persaingan dalam memasarkan produknya, karena harga jual ditentukan oleh pedagang pengumpul. Perbedaan kualitas ebi, yaitu tingkat kekeringan, keutuhan udang dan kebersihan menentukan harga jual produk. Keterbatasan sarana transportasi dan komunikasi menyebabkan pengusaha ebi tidak mempunyai akses untuk memperluas pasar.

PENGOLAHAN EBI KERING

Berdasarkan hasil dialog dengan beberapa pedagang di Kota Palembang, bahwa ebi kering yang dipasarkan di Kota Palembang hampir seluruhnya merupakan produk yang dihasilkan oleh pengusaha di Sungsang. Produk ebi dari wilayah Sungsang, menurut pedagang relatif baik dibandingkan dari wilayah lain.

Peluang pasar produk ebi, dengan beberapa alasan, yaitu (1) merupakan produk konsumsi rumah tangga, dan merupakan salah satu “bumbu” yang tidak bisa ditinggalkan pada beberapa menu masakan, (2) penelusuran di Internet menunjukkan adanya perusahaan-perusahaan yang membutuhkan produk ebi secaa kontinue, dan (3) mempunyai peluang pasar ekspor, khususnya Asia, Cina dan Jepang.

3.2. ASPEK PEMASARAN 3.2.1. Harga

Harga ebi kering di pasaran relatif mengalami peningkatan meskipun pada saat-saat tertentu juga mengalami penurunan, dan semua itu tergantung ketersediaan bahan baku udang basah dan ketersediaan hasil produksinya.

Harga jual ebi pada tingkat produsen, pedagang perantara mampu pedagang di kota ditetapkan berdasarkan kualitas ebi yang dipasarkan. Pada tingkat produsen harga jual ebi kering kepada pedagang perantara berkisar antara Rp. 30.000 – Rp. 40.000 per kg ebi kering. Sementara pedagang perantara akan menjualnya di pasar-pasar di Kota Palembang dengan harga Rp. 37.000 – Rp. 45.000 per kg ebi kering, sementara para pedagang di pasar-pasar, ebi kering dijual dengan harga diatas Rp. 50.000. Di toko bahan makanan dan di pasar swalayan, ebi kering dijual dalam kemasan 100 gram dengan dengan harga berkisar antara Rp. 6.500 – Rp. 7.500 per bungkus.

3.2.2. Jalur Pemasaran Produk

Karena sudah ada jalinan pemasaran yang jelas, maka produsen ebi kering akan a.

memasarkan produksinya kepada pedagang perantara di wilayah tersebut, berapapun jumlah produksinya dengan harga pasar disesuaikan kualitas

produksinya. Sistem pembayaran adalah cash and carry.

Pedagang perantara/pengumpul secara periodik akan membawa ebi kering ke b.

kota-kota yang telah ditentukan sebelumnya dengan porsi terbesar di pasarkan di Kota Palembang. Disinipun para pedagang perantara/pengumpul juga sudah memiliki hubungan bisnis dengan para pedagang di pasar-pasar tradisional. Meski demikian tidak tertutup kemungkinan pedagang perantara langsung menjual ebi ke konsumen langsung yang umumnya adalah para pengusaha makanan atau rumah makan/restoran. Seperti halnya pada tingkat lokal, maka sistem pembayaran pada tingkat pedagang dan konsumen langsung juga

dilakukan secara cash and carry.

Informasi yang diperoleh pada pedagang di Pasar Palembang menunjukkan c.

bahwa produk ebi juga dijual ke pedagang besar di luar Sumatera Selatan, antara lain ke Jakarta.

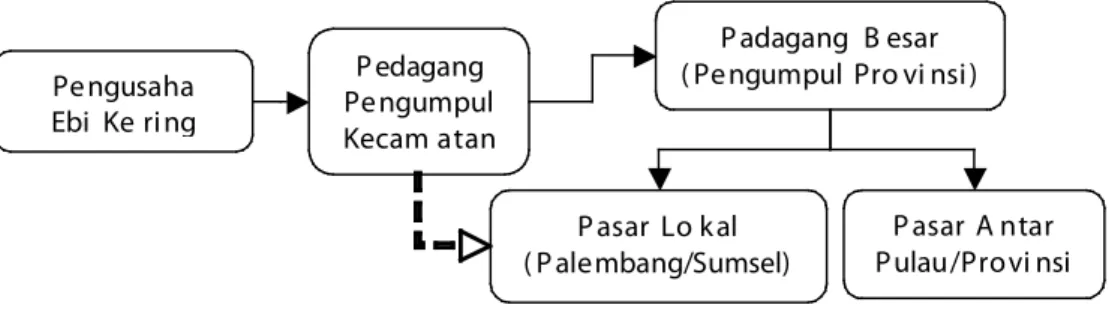

Pengusaha Ebi Ke ring Pedagang Pengumpul Kecam atan Padagang B esar ( Pengumpul Pro vi nsi)

Pasar Lo kal ( Palembang/Sumsel) Pasar A ntar Pulau/Provi nsi L angsung T idak langsung

Gambar 3.1. Skema Jalur Pemasaran Ebi Kering ASPEK PASAR DAN PEMASARAN

PENGOLAHAN EBI KERING

3.2.3. Kendala Pemasaran

Kendala yang dihadapi oleh pengusaha ebi pada skala rumah tangga/ skala kecil di wilayah kajian adalah dalam hal akses pasar yang lebih luas. Hal ini karena mereka menjual produknya secara sendiri-sendiri dalam jumlah yang terbatas sehingga menjadi tidak ekonomis jika menjual langsung produknya ke pasar di Palembang. Biaya pemasaran yang tidak ekonomis disebabkan antara lain karena sarana transportasi pemasaran yang masih terbatas pada moda angkutan sungai dengan biaya yang relatif tinggi. Walaupun produk ebi kering dapat disimpan lama, sehingga pengusaha ebi dapat melakukan stock dan dapat menunda penjualan untuk meningkatkan posisi tawar, tetapi pengusaha terkendala keterbatasan modal sehingga ”terpaksa” menjual produknya ke pedagang pengumpul di Kecamatan, walaupun pada tingkat harga yang kurang menguntungkan. Jumlah yang terbatas dan tidak adanya kemampuan untuk melakukan ”stock” ditambah dengan kemampuan untuk mengakses informasi mengenai peluang pasar yang ada menyebabkan pegusaha ebi tidak mempunyai kemampuan untuk mengakses pasar yang lebih luas.

BAB IV

ASPEK TEKNIS PRODUKSI

4.1. Lokasi Usaha

Lokasi usaha produksi ebi kering sebaiknya dilakukan pada lokasi sumber bahan baku, hal ini karena sifat bahan baku udang krosok atau udang merah yang mudah rusak. Resiko bahan baku selama perjalanan dari lokasi penangkapan ke lokasi usaha pengolahan ebi sebetulnya dapat dikurangi jika para pemasok bahan baku (nelayan tangkap) menerapkan sistem rantai dingin, antara lain dengan pemberian es curah kepada udang hasil tangkapan. Nelayan pemasok bahan baku di daerah kajian adalah nelayan kecil yang tidak mempunyai kemampuan modal untuk menerapkan pemberian es pada hasil tangkapannya.

Lokasi usaha yang dekat untuk dijangkau oleh nelayan juga memberikan keuntungan karena (1) nelayan mudah menjual atau memasarkan hasil tangkapannya ke pengusaha ebi kering, (2) nelayan tidak terbebani biaya transportasi yang akan dibebankan kepada harga beli bahan baku oleh pengusaha ebi kering, sehingga lebih menjamin ketersediaan pasokan udang bagi pengusaha ebi kering.

Lokasi usaha atau tempat usaha seyogyanya merupakan lokasi atau tempat yang mudah untuk memperoleh air bersih, karena dalam proses pengolahan ebi terdapat tahap pencucian dan perebusan udang. Di wilayah kajian, tempat usaha umumnya berada dipinggir sungai. Lokasi di pinggir sungai memudahkan pengusaha untuk membuang air limbah hasil cucian dan air hasil perebusan, sehingga tidak mengganggu lingkungan sekitar tempat usaha.

Sebagai wilayah yang merupakan pertemuan antar muara Sungai Musi dengan Selat Bangka, maka Sungsang menjadi salah satu wilayah penghasil utama udang di Sumatera Selatan. Kondisi ini memberikan keuntungan bagi pengusaha ebi kering karena udang krosok atau udah merah relatif selalu tersedia meskipun dengan jumlah tidak tidak sama setiap waktunya.

4.2. Fasilitas Produksi dan Peralatan

Ebi merupakan salah satu bentuk awetan udang yang diolah dengan cara perebusan dan penjemuran. Penjemuran merupakan salah satu metode pengawetan secara tradisional yang bertujuan untuk mengurangi kadar air dalam tubuh udang, sehingga tidak memberikan kesempatan bagi bakteri untuk berkembang biak. Melalui proses yang sederhana tersebut ebi dapat disimpan sampai berbulan-bulan.

Fasilitas produksi dan peralatan yang diperlukan dalam proses produksi ebi kering adalah:

Panci atau kuali. a Kompor (tungku) b Saringan c Tampah (nyiru) d Karung e Kantong plastik f

Berdasarkan ketentuan dalam Standar Nasional Indonesia (SNI) SNI 01-2728-2006 tentang Udang Segar, terkait dengan persyaratan peralatan pengolahan udang, maka Semua peralatan dan perlengkapan yang digunakan dalam penanganan udang segar harus mempunyai permukaan yang halus dan rata, tidak mengelupas, tidak berkarat, tidak merupakan sumber cemaran jasad renik, tidak retak dan mudah dibersihkan. Semua peralatan dalam keadaan bersih, sebelum, selama dan sesudah digunakan

4.3. Bahan Baku

Bahan baku utama usaha pengolahan ebi kering adalah udang merah atau

udang krosok (Metapenaeus Sp). Udang tersebut diperoleh dari para nelayan

setempat dalam bentuk segar dan basah. Menurut Standar Nasional Indonesia (SNI) SNI 01-2728-2006, maka bahan baku udang segar adalah semua :

jenis udang hasil perikanan yang baru ditangkap/dipanen dan belum •

mengalami penanganan dan pengolahan; ASPEK TEKNIS PRODUKSI

PENGOLAHAN EBI KERING

bentuk bahan baku berupa udang segar dengan atau tanpa kepala; •

bahan baku berasal dari perairan yang tidak tercemar. •

Secara umum ciri-ciri udang segar adalah :

Tekstur kulitnya elastis, padat dan kompak; •

Kepala masih kuat melekat pada tubuh udang; •

Kulitnya belum berwarna merah, dengn penampakan bening, cemerlang dan •

antar ruas kokoh;

Tidak mengeluarkan bau busuk. •

Untuk mencegah penurunan mutu bahan baku udang, maka udang basah harus segera dicuci dan secepatnya dilakukan proses pengolahan. Pengusaha ebi di

lokasi kajian (di Sungsang) tidak melakukan proses penumpukan (stocking) bahan

baku, karena (1) udang yang tidak segar mempengaruhi mutu produk ebi, (2) keterbatasan modal dan pertimbangan adanya tambahan biaya menyebabkan mereka tidak melakukan perlakuan pemberian es curah pada bahan baku udang yang akan diproses.

4.4. Tenaga Kerja

Tenaga kerja yang terlibat dalam usaha pengolahan ebi kering sebanyak 2 sampai 4 orang, tergantung jumlah bahan baku udang yang akan diolah. Tenaga kerja yang digunakan bersifat tidak tetap dengan upah harian, yaitu Rp 50.000 per hari. Tidak diperlukan persyaratan keterampilan khusus dari tenaga kerja yang digunakan, karena proses produksi bersifat manual dan sederhana.

Dilokasi kajian, tenaga kerja yang digunakan berasal dari daerah sekitar lokasi usaha dan umumnya masih mempunyai ikatan keluarga atau kekerabatan dengan pengusaha ebi. Berdasarkan informasi pengusaha, tidak ada kendala atau kesulitan dalam memperoleh tenaga kerja untuk usaha pengolahan ebi ini.

4.5. Teknologi

Teknologi proses pembuatan ebi pada dasarnya adalah pengawetan udang dengan teknologi pengeringan. Teknologi pengeringan yang digunakan oleh pengusaha kecil ebi kering adalah dengan cara penjemuran, dan tidak menggunakan teknologi mesin pengering. Produk ebi adalah berupa daging udang kering, dan sehubungan dengan itu dalam pengolahannya terdapat tahapan pengulitan (pengupasan kulit udang). Dalam hal ini pengupasan kulit udang juga dilakukan secara manual, tanpa menggunakan alat/mesin pengupas.

Proses pengupasan guna memisahkan daging dengan kulitnya dilakukan dengan ”teknik gebugan” dimana udang yang telah kering dimasukkan kedalam karung selanjutnya karung berisi udang kering diayunkan/dibenturkan atau dipukulkan ke bantalan kayu/tembok. Teknik seperti ini akan menyebabkan kulit udang terkelupas dari daging udang, namun dampaknya adalah daging udang kering menjadi patah dan pecah bahkan menjadi remahan yang mengakibatkan penurunan kualitas dan rendemen. Disamping itu dengan teknik ”digebug” tersebut tidak semua kulit udang terkelupas atau terlepas dengan baik. Ebi kering yang kulit udangnya masih menempel, dan tidak utuh (patah-patah) menentukan mutu ebi dan harga jual.

4.6. Proses Produksi

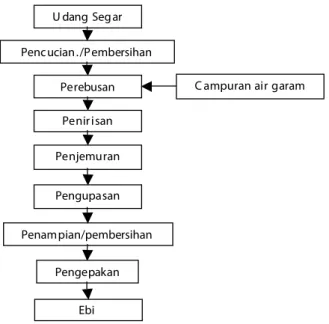

Proses produksi dalam pembuatan ebi kering dimulai dengan penyiapan bahan baku, proses pencampuran dengan bahan pendukung yang lain serta bumbu-bumbu yang diperlukan. Untuk lebih jelasnya seperti terlihat dalam gambar 4.1. ASPEK TEKNIS PRODUKSI

PENGOLAHAN EBI KERING U dang Segar Pencucian./Pembersihan Perebusan Penirisan Penjemuran Pengupasan Ku li t Pengepakan Ebi Penampian/pembersihan

C ampuran air garam

Gambar 4.1. Diagram Alir Proses Pengolahan Ebi Kering Udang segar hasil tangkapan

1.

Udang segar hasil tangkapan nelayan menjadi bahan baku utama dalam proses produksi ini.

Pencucian dan pembersihan 2.

Bahan baku udang yang diproses sebelumnya dicuci dan dibersihkan dari bahan-bahan asing selain udang utuh, seperti ikan, kotoran dan lain-lain. Proses pencucian udang dilakukan dengan menggunakan air bersih secara berulang-kali.

Perebusan 3.

Proses selanjutnya adalah merebus udang yang telah bersih dengan menggunakan air tawar bersih. Pada proses perebusan, air rebusan ditambahkan garam. Jumlah garam yang ditambahkan tergantung kepada apakah produk yang diinginkan ebi asin atau ebi ”tawar”. Produk ebi kering dari wilayah kajian tergolong pada kelompok ebi ”tawar”. Walaupun demikian dalam proses perebusan tetap ditambahan garam, yaitu sebanyak 2 kg setiap kali merebus 25 kg udang basah. Penambahan garam dalam proses perebusan juga bertujuan untuk meningkatkan daya keawetan ebi yang dihasilkan.

Udang yang akan direbus dimasukkan kedalam wadah perebusan setelah air rebusan mendidih. Lama perebusan sejak udang dimasukkan kedalam wadah perebusan adalah sekitar 15 menit.

Di wilayah kajian wadah perebusan adalah berupa drum (Lihat Photo 4.2) dan ada juga pengusaha yang menggunakan panci atau wajan besar. Untuk memperoleh mutu ebi yang baik, sebaiknya wadah perebusan

adalah berupa bejana (panci) stainless steel.

PENGOLAHAN EBI KERING

Photo 4.2. Peralatan Perebusan Penirisan dan Penjemuran

4.

Setelah proses perebusan selesai, udang beserta air rebusan kemudian dituangkan ke atas ”tampah” besar yang terbuat dari anyaman irisan bambu atau kayu untuk memisahkan massa udang dengan air rebusan. Pada tahap ini dilakukan penirisan air rebusan. Setelah udang ditiriskan kemudian udang dikeringkan. Pengeringan dilakukan dengan cara penjemuran, dan dalam hal ini udang basah dihamparkan di atas ”tampah”. Tampah yang digunakan adalah juga tampah yang digunakan untuk penirisan.

Di wilayah kajian, pada umumnya pengusaha udang menerima pasokan bahan baku udang pada sore/ malam hari, dan proses pencucian sampai dengan penirisan dilakukan pada malam hari. Kemudian penjemuran mulai dilakukan pada pagi harinya.

selama dua hari atau lebih. Kualitas ebi ditentukan oleh kadar air atau tingkat kekeringan ebi, dimana semakin kering mutu ebi semakin baik. Ebi yang kurang kering selain menyulitkan dalam pengupasan kulit, juga menyebabkan ebi tidak tahan lama disimpan. Menurut penuturan pengusaha, pada cuaca yang terik penjemuran selama 2 hari akan menghasilkan ebi dengan kualitas yang baik, walaupun rendemen atau jumlah volume ebi yang dihasilkan lebih sedikit dibandingkan dengan yang dijemur selama 1 (satu) hari.

Photo 4.3. Penirisan dan Penjemuran Udang Pengupasan

5.

Proses pengupasan dilakukan untuk memisahkan antara daging dengan kepala dan kulit kerasnya. Pengusaha ebi di beberapa daerah lain melakukan pengupasan kulit udang satu per satu dengan tangan. Pada wilayah kajian di Sungsang, proses pengupasan dilakukan dengan cara udang kering dimasukkan ke dalam karung, kemudian karung yang berisi udang kering dibanting atau dibenturkan ke landasan dari kayu atau ke dinding atau tembok. Proses ini dilakukan berulang kali sehingga diperkirakan kulit udang sudah terpisah dari dagingnya.

PENGOLAHAN EBI KERING

Photo 4.4. Proses Pengupasan Daging dan Kulit

Selanjutnya udang didalam karung dituangkan ke atas tampah, kemudian dilakukan penampian untuk memisahkan bagian kulit yang sudah terpisah, bubuk atau remahan daging udang dengan udang kering (ebi) yang masih utuh.

Photo 4.6. Daging dan Kulit Udang

Packing / Pembungkusan 6.

Kemudahan para pengusaha ebi kering dalam memasarkan produk yaitu di lokasi kampung/desa setempat, sehingga ebi yang telah siap jual cukup dibungkus dengan plastik untuk dibawa ke tempat pedagang perantara.

Photo 4.7. Ebi Siap Jual ASPEK TEKNIS PRODUKSI

PENGOLAHAN EBI KERING

4.7. Jumlah, Jenis dan Mutu Produksi

Jumlah ebi kering yang mampu diproduksi oleh pengusaha di Sungsang sangat tergantung kepada jumlah pasokan / hasil tangkapan nelayan dan kemampuan modal pengusaha. Setiap pengusaha memproduksi antara 100 kg – 300 kg udang basah per hari, dengan rendeman 15%, dalam artian bahwa untuk setiap 100 kg udang basah akan menghasilkan 15 kg ebi kering (daging) siap jual. Mutu produk ebi ditentukan oleh (1) kadar air atau tingkat kekeringan ebi, (2) keutuhan daging, (3) kebersihan daging udang, dalam pengertian daging bersih dari kulit udang yang masih menempel, (4) adanya bahan asing dalam massa ebi, seperti adanya kulit udang, kepala udang, kotoran dan bahan asing lain. Menurut penuturan pengusaha, dalam proses transaksi tidak ada ketentuan persyaratan mutu secara kuantitatif, pembeli menilai mutu ebi hanya secara visual, atau diremas untuk menduga tingkat kekeringan ebi. Pada umumnya terdapat 2 jenis mutu produk, yaitu mutu I dan mutu II, yang didasarkan pemeriksaan secara subjektif/kualitatif terhadap tingkat kekeringan ebi, keutuhan dan kebersihan. Dari proses produksi yang ada, maka selain daging ebi kering yang menjadi produk utama juga dihasilkan hasil samping berupa kulit, kepala udang serta bubuk atau remahan daging udang yang dijual dengan harga ditempat Rp. 1.500 per kg. Produk samping ini di pasar Palembang dijual dengan harga sekitar Rp. 2.500 per kg,

4.8. Produksi Optimum.

Tingkat produksi ditentukan oleh ketersedian bahan baku. Bahan baku

ebi kering adalah udang krosok yang ketersediaannya sangat tergantung

dari hasil tangkapan nelayan dan musim. Pada musim angin barat atau pada

periode pasang air laut maka biasanya nelayan tidak melaut, sehingga pasokan

bahan baku sedikit berkurang. Secara teknis berdasarkan skala usaha yang ada

maka produksi optimum adalah 600 kg ebi per hari yang akan menghasilkan

4.9. Kendala Produksi

Faktor kritis dalam proses produksi ebi kering adalah ketersediaan

dan kontinuitas bahan baku dimana bila terjadi pasang air laut dan musim

angin barat dalam jangka yang panjang maka akan menurunkan kapasitas

produksi. Dalam 1 tahun produksi terjadi sekitar 2 – 3 bulan periode paceklik

pasokan bahan baku. Faktor kritis lain adalah proses pengeringan yang hanya

mengandalkan sinar matahari. Pada periode musim hujan, kualitas ebi relatif

lebih rendah dengan tingkat kekeringan yang kurang memenuhi syarat sehingga

ebi mudah busuk dan tidak dapat disimpan lama. Di samping itu pada proses

pengupasan kulit dengan cara ”digebug”, menyebabkan semakin banyak

daging udang yang patah atau adanya kulit udang yang masih menempel

pada ebi. Keadaaan ini menyebabkan kualitas ebi yang dihasilkan rendah.

BAB V

ASPEK KEUANGAN

Analisa aspek keuangan diperlukan untuk mengetahui kelayakan usaha dari sisi keuangan, terutama kemampuan pengusaha untuk mengembalikan kredit yang diperoleh dari bank. Analisa keuangan ini juga dapat dimanfaatkan pengusaha dalam perencanaan dan pengelolaan usaha pengolahan ebi kering.

5.1. Pemilihan Pola Usaha

Pola usaha yang dipilih adalah usaha pengolahan ebi kering dengan skala kecil atau rumah tangga, dengan teknologi penjemuran dan metode proses yang sederhana tanpa alat/mesin yang bersifat mekanis, sehingga tidak diperlukan biaya investasi yang besar. Pasokan bahan baku diperoleh dengan cara membeli udang merah atau udang krosok segar dari para nelayan secara langsung. Metode pembelian bahan baku secara langsung dilakukan dengan tujuan untuk mendapatkan kualitas bahan baku yang baik dan segar.

5.2. Asumsi dan Parameter untuk Analisis Keuangan

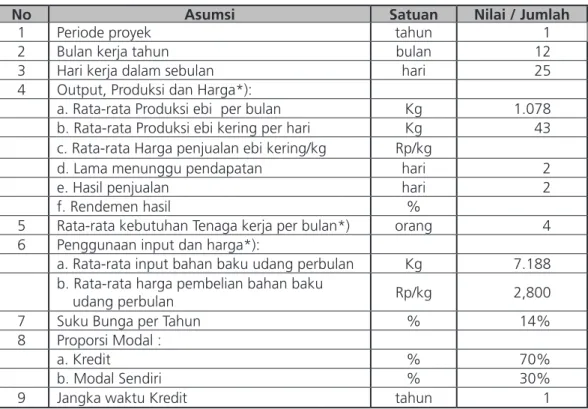

Untuk analisa kelayakan usaha ini diasumsikan bahwa awal produksi adalah pada bulan Agustus yang merupakan periode awal musim puncak produksi udang sebagai bahan baku ebi. Analisa kelayakan menggunakan asumsi mengenai parameter teknologi proses dan biaya, sebagaimana terangkum dalam Tabel 5.1. Asumsi ini diperoleh berdasarkan kajian terhadap usaha pengolahan ebi kering di Sungsang yang termasuk wilayah Kecamatan Banyuasin II Kabupaten Banyuasin Provinsi Sumatera Selatan serta informasi yang diperoleh dari pengusaha dan pustaka.

Tabel 5.1. Asumsi untuk Analisis Keuangan

No Asumsi Satuan Nilai / Jumlah

1 Periode proyek tahun 1

2 Bulan kerja tahun bulan 12

3 Hari kerja dalam sebulan hari 25

4 Output, Produksi dan Harga*):

a. Rata-rata Produksi ebi per bulan Kg 1.078 b. Rata-rata Produksi ebi kering per hari Kg 43 c. Rata-rata Harga penjualan ebi kering/kg Rp/kg

d. Lama menunggu pendapatan hari 2

e. Hasil penjualan hari 2

f. Rendemen hasil %

5 Rata-rata kebutuhan Tenaga kerja per bulan*) orang 4 6 Penggunaan input dan harga*):

a. Rata-rata input bahan baku udang perbulan Kg 7.188 b. Rata-rata harga pembelian bahan baku

udang perbulan Rp/kg 2,800

7 Suku Bunga per Tahun % 14%

8 Proporsi Modal :

a. Kredit % 70%

b. Modal Sendiri % 30%

9 Jangka waktu Kredit tahun 1

Keterangan: *) Perincian kebutuhan per bulan dapat dilihat pada Lampiran 3

Sesuai dengan fluktuasi pasokan bahan baku, jumlah bahan baku, produk, harga dan tenaga kerja bervariasi dari bulan ke bulan, dengan jumlah dan volume yang disajikan pada Lampiran 3. Usaha ini diasumsikan dilaksanakan oleh kelompok dengan rata-rata produksi ebi kering per bulan sebesar 1,078 kg dan penggunaan bahan baku rata-rata per bulan sebanyak 7,188 ton

Penentuan usia proyek selama 1 tahun didasarkan atas pertimbangan bahwa proses produksi dan pemasaran produk dapat dilakukan secara rutin setiap hari sehingga dapat diperoleh perhitungan per bulan, dengan 12 bulan untuk satu kali proyek.

PENGOLAHAN EBI KERING

5.3. Komponen dan Struktur Biaya Investasi dan Biaya Operasional

Komponen biaya dalam analisis kelayakan usaha pengolahan ebi kering dibedakan menjadi dua yaitu biaya investasi dan biaya operasional. Biaya investasi adalah komponen biaya yang diperlukan untuk memenuhi kebutuhan dana awal kegiatan produksi yang meliputi peralatan produksi. Biaya operasional adalah seluruh biaya yang harus dikeluarkan dalam proses produksi.

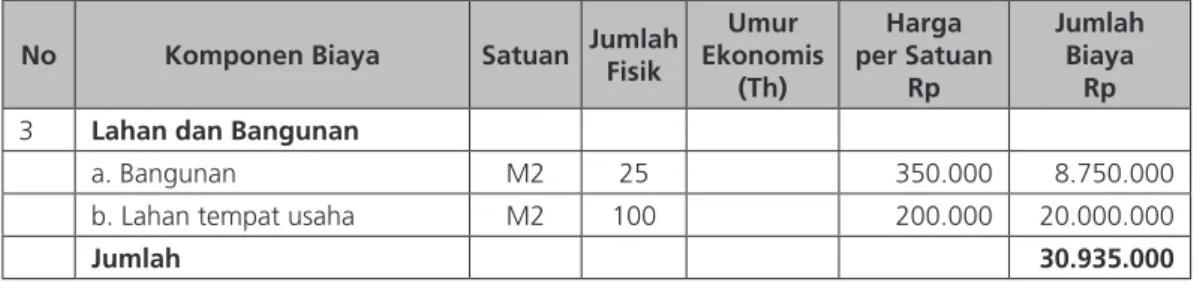

5.3.1. Biaya Investasi

Biaya investasi yang dibutuhkan pada tahap awal proses produksi ebi kering digunakan untuk penyediaan peralatan produksi dan peralatan lainnya sebesar Rp 2.185.000, lahan dan bangunan Rp. 28.750.000 dengan total biaya investasi sebesar Rp. 30.935.000. Komponen terbesar adalah alat produksi (58,81%) yang terdiri dari tungku pemasakan, wadah perebusan, rak penjemuran, timbangan, ember dan tampah serta peralatan lainnya (Tabel 5.2). Dengan kegiatan usaha skala kecil/rumah

tangga, maka kebutuhan lahan tempat usaha seluas 100 m2 dengan areal bangunan

tempat produksi seluas 25 m2. Selengkapnya ditampilkan pada Lampiran 2.

Tabel 5.2. Komposisi Biaya Investasi (Rp)

No Komponen Biaya Satuan Jumlah Fisik Ekonomis Umur (Th) Harga per Satuan Rp Jumlah Biaya Rp

1 Alat produksi dan Pengemas

a.Tungku pemasakan unit 2 12 200.000 400.000

b. Wadah perebusan unit 2 12 150.000 300.000

c. Rak alas Penjemuran unit 1 12 200.000 200.000

d. Timbangan gantung unit 1 36 150.000 150.000

e. Ember/Baskom unit 10 6 20.000 200.000

f. Tampah unit 10 6 3.500 35.000

2 Peralatan lainnya

No Komponen Biaya Satuan Jumlah Fisik Ekonomis Umur (Th) Harga per Satuan Rp Jumlah Biaya Rp

3 Lahan dan Bangunan

a. Bangunan M2 25 350.000 8.750.000

b. Lahan tempat usaha M2 100 200.000 20.000.000

Jumlah 30.935.000

5.3.2. Biaya Operasional

Biaya operasional dalam usaha pengolahan ebi kering meliputi biaya variabel dan biaya tetap. Total biaya operasional rata-rata per bulan adalah Rp. 26.524.667 atau dalam satu tahun sebesar Rp 318.296.000 dengan asumsi bahwa sejak bulan pertama usaha ini sudah dapat beroperasi secara penuh dengan kapasitas 100%.

Biaya operasional per tahun terdiri dari biaya variabel Rp 291.296.000 dan biaya

tetap Rp 27.000.000. Selengkapnya rincian kebutuhan biaya tetap dan biaya variabel ditampilkan pada Lampiran 3 dan 4.

Tabel 5.3. Komponen Biaya Operasional (Rp)

No Komponen Biaya PerbulanRata2 Pertahun

1 Biaya Tetap 2.250.000 27.000.000

2 Biaya Variabel 24.274.667 291.296.000 3 Jumlah Biaya Operasional 26.524.667 318.296.000

5.4. Kebutuhan Dana Investasi dan Modal Kerja

Total kebutuhan biaya awal proyek untuk investasi adalah sebesar Rp. 30.935.000, dan sebesar Rp 21.654.500 diantaranya (70%) berasal dari kredit bank, dengan jangka waktu pinjaman selama 1 tahun dan suku bunga 14% pertahun. Kebutuhan modal kerja dihitung berdasarkan kebutuhan rata-rata selama 7 hari kerja atau sebesar Rp. 7.913.000. Penetapan jangka waktu tersebut didasarkan atas ASPEK KEUANGAN

PENGOLAHAN EBI KERING

perhitungan waktu proses pengolahan ebi sampai dengan ebi sudah terjual. Sebesar 70% dari kebutuhan modal kerja ini merupakan kredit dengan suku bunga 14%. Perincian kebutuhan proyek dan sumber pembiayaan dapat dilihat pada Tabel 5.4.

Tabel 5.4. Komponen dan Struktur Biaya Proyek

No Komponen Biaya Proyek Persentase Total Biaya (Rp)

1 Biaya Investasi 30.935.000

Kredit

a. 70 % 21.654.500

Modal Sendiri

b. 30% 9.280.500

2 Biaya Modal Kerja 7.913.000

Kredit

a. 70% 5.539.100

Modal Sendiri

b. 30% 2.373.900

3 Total Biaya Proyek 38.848.000

Kredit

c. 70% 27.193.600

Modal Sendiri

d. 30% 11.654.400

Kewajiban pengusaha dalam melakukan angsuran pokok dan angsuran bunga dilakukan setiap bulan selama jangka waktu kredit. Perhitungan jumlah angsuran kredit perbulan selengkapnya ditampilkan pada Lampiran 6 dan 7

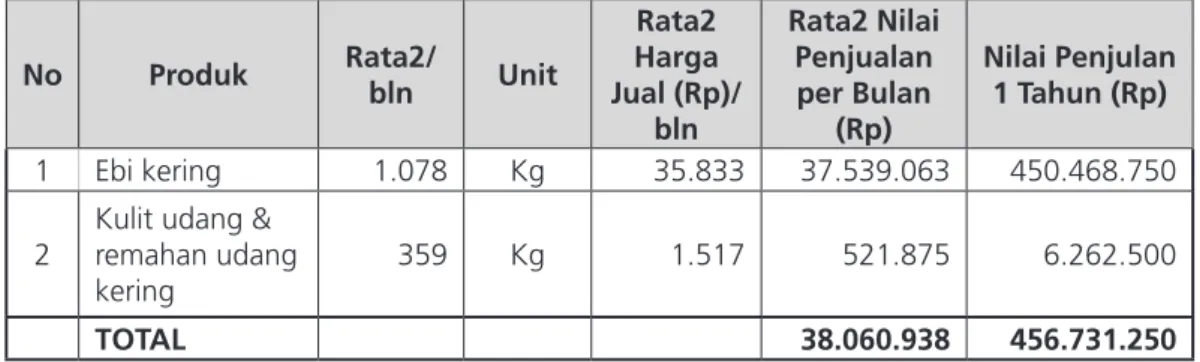

5.5. Produksi dan Pendapatan

Berdasarkan kapasitas yang ada, produksi dari usaha pengolahan ebi kering per bulan rata-rata sebanyak 1.078 kg ebi kering dan 359 kg produk sampingan berupa kulit udang dan remahan udang kering. Usaha ini diproyeksikan untuk dapat berproduksi secara optimal mulai bulan pertama hingga akhir tahun pertama (sesuai umur proyek). Dengan rata-rata harga jual ebi kering per bulan sebesar Rp 35.833 per kg dan Rp. 1.517 per kg produk ikutannya, maka untuk satu bulan produksi diproyeksikan untuk memperoleh pendapatan sebesar Rp 38.060.938 atau sebesar Rp. 456.731.250 per tahun Proyeksi produksi dan pendapatan usaha serta harga

Tabel 5.5. Proyeksi Produksi dan Pendapatan

No Produk Rata2/bln Unit

Rata2 Harga Jual (Rp)/ bln Rata2 Nilai Penjualan per Bulan (Rp) Nilai Penjulan 1 Tahun (Rp) 1 Ebi kering 1.078 Kg 35.833 37.539.063 450.468.750 2

Kulit udang & remahan udang kering

359 Kg 1.517 521.875 6.262.500

TOTAL 38.060.938 456.731.250

5.6. Proyeksi Rugi Laba Usaha dan Break Even Point

Hasil proyeksi laba rugi usaha menunjukkan usaha pengolahan ebi kering telah menghasilkan laba (setelah pajak) pada rata-rata per bulan sebesar Rp. 9.337.231 dan

total dalam 1 tahun sebesar Rp. 112.046.775 dengan nilai profit on sales rata-rata per

bulan 22% dan 25% dalam kurun waktu satu tahun. (Tabel 5.6 dan Lampiran 8). Tabel 5.6. Proyeksi Pendapatan dan Laba Rugi Usaha

No Uraian bulan (Rp)Rata2 per Jumlah per tahun (Rp)

1 Penerimaan 38.060.938 456.731.250

2 Pengeluaran 27.075.960 324.911.515

3 Laba/Rugi Sebelum Pajak 10.984.978 131.819.735

4 Pajak (15%) 1.647.747 19.772.960

5 Laba Setelah Pajak 9.337.231 112.046.775

6 Profit on Sales (%) 22% 25%

7 BEP: Rupiah) 7.733.769 92.805.228

% 20,3% 20,3%

PENGOLAHAN EBI KERING

Dengan membandingkan pengeluaran untuk biaya tetap terhadap biaya variabel dan total penerimaan, maka BEP usaha ini terjadi pada penjualan senilai rata-rata Rp. 7.733.769 per bulan dengan BEP total sebesar Rp. 92.805.228 atau 20,3% dari kemampuan produksi per bulan. Selengkapnya proyeksi rugi laba usaha ditampilkan pada Lampiran 8.

5.7. Proyeksi Arus Kas dan Kelayakan Proyek

Untuk aliran kas (cash flow) dalam perhitungan ini dibagi dalam dua aliran,

yaitu arus masuk (cash inflow) dan arus keluar (cash outflow). Arus masuk diperoleh

dari penjualan ebi kering dan produk sampingannya per bulan selama satu tahun. Untuk arus keluar meliputi biaya investasi, biaya variabel, biaya tetap, termasuk angsuran pokok, angsuran bunga dan pajak penghasilan.

Evaluasi profitabilitas rencana usaha ebi kering skala kecil/rumah tangga dilakukan dengan menilai kriteria kelayakan usaha yaitu NPV, dan Net B/C Ratio (Net Benefit-Cost Ratio). Usaha pengolahan ebi kering dengan menggunakan asumsi yang ada menghasilkan NPV sebesar Rp. 77.802.939, dan Net B/C Ratio 3,52 kali. Berdasarkan kriteria dan asumsi yang ada menunjukkan bahwa usaha pengolahan ebi kering ini layak untuk dilaksanakan dengan Pay Back Period (PBP) selama 1,79 bulan atau 0,15 tahun. Proyeksi arus kas untuk kelayakan usaha pengolahan ebi kering selengkapnya ditampilkan pada Lampiran 9.

Tabel 5.7. Kelayakan Usaha Pengolahan Ebi Kering

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) Rp. 77.802.939 > 0

2 Net B/C Ratio 3,52 > 1,00

5.8. Analisis Sensitivitas

(a) Kenaikan Biaya Variabel

Hasil analisis sensitivitas akibat kenaikan biaya variabel sebesar 28,7% dengan

pendapatan tetap menyebabkan usaha ini masih dinilai layak, dengan NPV Rp.

54.709, dan Net B/C 1,00 kali, dengan masa pengembalian modal selama 9,48 bulan. Hasil analisis dapat dilihat pada Tabel 5.8 dan Lampiran 10.

Tabel 5.8. Analisis Sensitivitas Kelayakan Usaha : Skenario Kenaikan Biaya Variabel Sebesar 28,7%

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) Rp 54.709 > 0

2 Net B/C Ratio 1,00 > 1,00

3 Pay Back Period 9,48 bulan < 12 bulan

Hasil analisis sensitivitas akibat kenaikan biaya variabel sebesar 28,8% dengan pendapatan tetap menyebabkan usaha ini sudah tidak layak, dengan NPV (negatif) Rp. 216.990 dan Net B/C 0,99 kali. Dengan kata lain usaha ini masih tetap layak walaupun kenaikan biaya variabel mencapai kurang dari 28,8%. Hasil analisis dapat dilihat pada Tabel 5.9 dan Lampiran 11.

Tabel 5.9. Analisis Sensitivitas Kelayakan Usaha : Skenario Kenaikan Biaya Variabel Sebesar 28,8%

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) - Rp 216.191 > 0

2 Net B/C Ratio 0,99 > 1,00

3 Pay Back Period 9,55 bulan < 12 bulan

PENGOLAHAN EBI KERING

(b) Penurunan Pendapatan

Hasil analisis sensitivitas sebagai akibat penurunan pendapatan atau penurunan harga jual produk sebesar 18,2 % dengan biaya variabel tetap mengakibatkan usaha ini masih layak, dengan NPV Rp. 330.854 dan Net B/C 1,01 kali. Hasil analisis dapat dilihat pada Tabel 5.10 dan Lampiran 12.

Tabel 5.10. Analisis Sensitivitas Kelayakan Usaha Skenario Penurunan Pendapatan Sebesar 18,2%

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) Rp 330.854 > 0

2 Net B/C Ratio 1,01 > 1,00

3 Pay Back Period 9,84 bulan < 12 bulan

Hasil analisis sensitivitas sebagai akibat penurunan pendapatan atau penurunan harga jual produk sebesar 18,3 % dengan biaya variabel tetap juga mengakibatkan usaha ini menjadi tidak layak, dengan NPV (negatif) Rp. 94.817 dan Net B/C 1,00 kali. Dengan kata lain jika terjadi penurunan harga jual produk atau penerimaan sebesar kurang dari 18,2%, usaha ini masih tetap layak. Hasil analisis dapat dilihat pada Tabel 5.11 dan Lampiran 13.

Tabel 5.11. Analisis Sensitivitas Kelayakan Usaha : Skenario Penurunan Pendapatan Sebesar 18,3%

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) - Rp 94.817 < 0

2 Net B/C Ratio 1,00 =1,00

3 Pay Back Period 9,96 bulan < 12 bulan

Berdasarkan analisa sensitivitas tersebut dapat disimpulkan bahwa usaha ini relatif sensitif terhadap penurunan harga jual produk dibandingkan dibandingkan

(c) Sensitivitas Kombinasi

Hasil analisis sensitivitas kombinasi berupa kenaikan biaya variabel dan diringi dengan penurunan pendapatan mengakibatkan usaha ini dianggap tidak layak apabila terjadi kenaikan biaya variabel lebih dan penurunan pendapatan masing-masing sebesar lebih dari 11%. Pada kondisi dimana biaya variabel naik 11% dan pendapatan turun 11%, usaha ini masih layak, dengan NPV Rp. 1.180.178 dan Net B/C 1,04 kali dan PBP 9,45 bulan. Hasil analisis dapat dilihat pada Tabel 5.12 dan Lampiran 14.

Tabel 5.12. Analisis Sensitivitas Kelayakan Usaha : Skenario Kombinasi Kenaikan Biaya Vairabel Sebesar 11% dan

Penurunan Pendapatan Sebesar 11%

No Kriteria Nilai Justifikasi Kelayakan

1 NVP (14%) Rp 1.180.178 > 0

2 Net B/C Ratio 1,04 > 1,00

3 Pay Back Period 9,45 bulan < 12 bulan

BAB VI

ASPEK EKONOMI, SOSIAL DAN

DAMPAK LINGKUNGAN

6.1 Aspek Ekonomi dan Sosial

Wilayah Sungsang di Kabupaten Banyuasin di Provinsi Sumatera Selatan dikenal masyarakat sebagai daerah sentra pengolahan makanan beraroma udang, seperti kemplang udang, kerupuk udang, pempek udang dan udang kering atau ebi. Cukup banyak masyarakat Sungsang yang memiliki usaha pengolahan makan beraroma udang, baik sebagai pengusaha ataupun menjadi tenaga kerja. Keberadaan usaha pengolahan ebi kering meningkatkan nilai tambah kegiatan usaha masyarakat di daerah yang bersangkutan. Adanya usaha-usaha tersebut juga mendorong berkembangnya kegiatan ekonomi dan perdagangan di wilayah Sungsang.

Secara umum keberadaan dan pengembangan usaha pengolahan ebi kering dan pengolahan makanan lainnya memberi dampak yang positif bagi wilayah sekitarnya, karena semakin terbukanya peluang kerja serta peningkatan pendapatan masyarakat dan sekaligus peningkatan kegiatan ekonomi perdagangan masyarakat. Satu unit usaha pengolahan ebi kering dapat menyerap tenaga kerja sebanyak 2-4 orang, dengan upah Rp. 50.000 per hari, atau sekitar Rp. 1.250.000 per orang per bulan. Tidak diperoleh data mengenai nilai tambah riil yang diterima Pemerintah Daerah dari kegiatan usaha-usaha tersebut.

Dampak lain dari keberadaan atau pengembangan usaha pengolahan ebi adalah kemudahan dan perluasan pasar bagi nelayan penangkap udang yang umumnya adalah nelayan kecil. Kemudahan dan perluasan pasar hasil tangkapan udang ini memberikan dampak bagi peningkatan pendapatan nelayan kecil.

6.2. Aspek Dampak Lingkungan

Proses produksi dalam usaha pengolahan ebi kering akan menghasilkan limbah padat dan limbah cair. Limbah padat umumnya berupa kulit dan kepala udang sebagai sisa hasil pengolahan serta limbah cair hasi perebusan. Namun demikian kedua jenis limbah tersebut tidak memberikan dampak negatif, bahkan untuk kepala dan sisa kulit udang masih bisa dijual dengan harga berkisar rata-rata Rp. 1.500 per kg sehingga memberikan dampak positif (menambahn pemasukan), sedangkan air sisa perebusan langsung dibuang ke sungai.

BAB VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan

Usaha pengolahan ebi kering mempunyai peranan penting dalam rangka a.

memenuhi kebutuhan sumber gizi, kalsium, fosfor, protein dan mikronutrien

dengan harga yang terjangkau bagi masyarakat.

Dua faktor terpenting bagi keberhasilan usaha pengolahan ebi kering selain faktor b.

ketersediaan bahan baku adalah pemasaran produknya. Pemasaran produk tergantung kepada pedagang perantara di tingkat Kecamatan, dengan daerah pemasaran utama ke Palembang, yang kemudian dipasarkan ke pasar lokal dan antar pulau khususnya Lampung dan Jawa (Jakarta). Biaya dan infrastruktur transportasi , permodalan dan keterbatasan akses informasi pasar merupakan kendala dalam pengembangan usaha ini.

Usaha ini mempunyai prospek pasar baik domestik maupun ekspor, karena c.

merupakan kebutuhan rumah tangga sebagai salah satu bumbu masakan. Konsumen produk ini selain rumah tangga adalah restoran, usaha jasa boga (catering) dan industri makanan atau bumbu masak.

Faktor kritis usaha ini adalah dalam hal pengeringan, terutama pada musim d.

hujan dan proses pemisahan kulit udang yang berpotensi terhadap penyusutan rendemen dan mutu ebi.

Biaya investasi peralatan yang diperlukan dalam usaha ebi kering sebesar Rp e.

30.935.000 dan sebesar 70% dipenuhi dari kredit investasi atau Rp. 21.654.500 dan sisanya modal sendiri, yaitu sebesar Rp. 9.280.500. Sedangkan untuk modal kerja yang dibutuhkan untuk produksi dan penjualan ebi kering adalah sebesar

Produksi dari usaha pengolahan ebi kering rata-rata per bulan sebanyak 1.078 f.

kg ebi kering dan 359 kg produk ikutan berupa kulit udang dan remahan udang kering, dengan rata-rata harga jual ebi kering per bulan sebesar Rp 35.833 per kg dan Rp. 1.517 per kg untuk produk ikutannya. Proses pemasaran produk menghasilkan rata-rata pendapatan per bulan sebesar Rp 38.060.938 atau sebesar Rp. 456.731.250 dalam setahun.

Berdasarkan proyeksi laba rugi, usaha ebi kering menghasilkan laba (setelah g.

pajak) rata-rata per bulan sebesar Rp 9.337.231 dengan nilai rata-rata profit on

sales 22% per bulan dan profit on sale selama 1 tahun proyek sebesar 25%. Analisis keuangan dan kelayakan usaha pengolahan ebi kering sesuai asumsi h.

yang digunakan adalah layak untuk dilaksanakan dengan nilai Net B/C Ratio 3,52, NPV sebesar Rp. 77.802.939 dengan masa pengembalian modal selama 1,76 bulan. Usaha ini juga mampu melunasi kewajiban angsuran kredit kepada bank dalam jangka waktu kurang dari 2 bulan.

Penurunan harga jual produk atau pendapatan usaha lebih sensitif terhadap i.

kelayakan usaha dibandingkan kenaikan biaya produksi. Penurunan pendapatan sebesar 18,3% atau kenaikan biaya produksi, khususnya harga bahan baku 28,8% menyebabkan usaha ini menjadi tidak layak.

Pengembangan usaha pengolahan ebi kering memberikan manfaat yang positif j.

dari aspek sosial ekonomi wilayah dengan terbukanya peluang kerja serta peningkatan pendapatan masyarakat, dan tidak menimbulkan dampak negatif bagi lingkungan.

7.2. Saran

Berdasarkan potensi bahan baku, prospek pasar, tingkat teknologi proses, dan a.

aspek finansial, usaha pengoalahan ebi kering layak untuk dibiayai. KESIMPULAN DAN SARAN

PENGOLAHAN EBI KERING

Untuk menjamin kelancaran pengembalian kredit, pihak perbankan seyogyanya b.

juga turut berpartisipasi dalam pembinaan usaha ini, khususnya pada aspek keuangan, dan manajemen pembukuan.

Perlu dikembangkan desain alat pengering sederhana untuk skala rumah tangga c.

dengan tetap menggunakan energi panas matahari, atau menggunakan bahan bakar non-BBM yang lain. Selain itu desain alat pengupas kulit udang perlu dikembangkan untuk mencegah penurunan rendemen dan mutu produk. Perlu dilakukan penyuluhan dan pembinaan bagi para pengusaha untuk d.

mencegah penggunaan bahan tambahan atau pengawet yang membahayakan kesehatan konsumen.

Perlu dilakukan pengembangan dan revitalisasi kelembagaan kelompok e.

usaha sehingga meningkatkan peluang untuk meningkatkan posisi tawar dan memperluas akses pasar

DAFTAR LAMPIRAN

Lampiran Hal

1 Asumsi untuk Analisis Keuangan ………... 43

2 Biaya Investasi ………... 44

3 Biaya Variabel ………... 45

4 Biaya Tetap ………... 47

5 Proyeksi Produksi dan Pendapatan ……….….... 48

6 Angsuran Kredit Investasi ………..….. 49

7 Angsuran Kredit Modal Kerja..……….…... 50

8 Proyeksi Rugi Laba Usaha …....…………... 51

9 Proyeksi Arus Kas ... 53

10 Analisis Sensitivitas : Kenaikan Biaya Variabel 28,7% ………….……. 55

11 Analisis Sensitivitas : Kenaikan Biaya Variabel 28,8% ………….……. 57

12 Analisis Sensitivitas : Penurunan Pendapatan 18,2% ..………... 59

13 Analisis Sensitivitas : Penurunan Pendapatan 18,3% ..………... 61

14 Analisis Sensitivitas : Kombinasi (Kenaikan Biaya Variabel 11% dan

Penurunan Pendapatan 11%) ...……... 63

15 Rumus dan Cara Perhitungan untuk Analisis Aspek Keuangan ... 65

PENGOLAHAN EBI KERING

Lampiran 1. Asumsi Untuk Analisis Keuangan

No Asumsi Satuan Nilai / Jumlah

1 Periode proyek tahun 1

2 Bulan kerja tahun bulan 12

3 Hari kerja dalam sebulan hari 25

4 Output, Produksi dan Harga:

a. Produksi ebi per bulan Kg 1.078

b. Produksi ebi kering per hari Kg 43

c. Harga penjualan ebi kering/kg Rp/kg 35.800

d. Lama menunggu pendapatan hari 2

e. Hasil penjualan hari 2

f. Rendemen hasil % 15,0%

5 Tenaga kerja : orang 2

6 Penggunaan input dan harga:

a. Input bahan baku udang dalam se bulan Kg 7.188 b. Harga pembelian bahan baku udang Rp/kg 2.750

7 Suku Bunga per Tahun % 14%

8 Proporsi Modal :

a. Kredit % 70%

b. Modal Sendiri % 30%

Lampiran 2. Biaya Investasi

No Komponen Biaya Satuan Jumlah Fisik

Harga per Satuan Rp Jumlah Biaya Rp Umur Ekonomis (bulan) Nilai Penyusutan Rp/bulan

1 Alat produksi dan Pengemas

a.Tungku pemasakan unit 2 200.000 400.000 12 33.333 b. Wadah perebusan unit 2 150.000 300.000 12 25.000 c. Rak alas Penjemuran unit 1 200.000 200.000 12 16.667 d. Timbangan gantung unit 1 150.000 150.000 36 4.167 e. Ember/Baskom unit 10 20.000 200.000 6 33.333

f. Tampah unit 10 3.500 35.000 6 5.833

2 Peralatan lainnya

a. Papan nama unit 1 500.000 500.000 12 41.667 b. Alat penjahit kemasan unit 1 250.000 250.000 36 6.944 c. Peralatan alinnnya unit 1 150.000 150.000 12 12.500 3 Lahan dan Bangunan

Bangunan Produksi m2 25 350.000 8.750.000

Lahan tempat usaha m2 100 200.000 20.000.000

Jumlah 30.935.000 179.444

Sumber dana investasi :

a. Kredit 70% 21.654.500 b. Dana sendiri 30% 9.280.500

PENGOLAHAN EBI KERING Lampiran 3. Biaya V ariabel Struktur biaya Agt Sept Okt Nov Des Jan Feb 400 500 500 150 100 100 200 Jumlah (kg) 10.000 12.500 12.500 3.750 2.500 2.500 5.000 Harga/Kg 2.750 2.500 2.500 3.250 3.500 3.500 2.750 Jumlah biaya (Rp) 27.500.000 31.250.000 31.250.000 12.187.500 8.750.000 8.750.000 13.750.000 Jumlah 32 40 40 12 8 8 16 Harga/Kg 1.000 1.000 1.000 1.000 1.000 1.000 1.000 Jumlah biaya (Rp) 32.000 40.000 40.000 12.000 8.000 8.000 16.000 Jumlah 80 100 100 30 20 20 40 Harga/unit 1.500 1.500 1.500 1.750 1.750 1.750 1.500 Jumlah biaya (Rp) 120.000 150.000 150.000 52.500 35.000 35.000 60.000 Jumlah (unit) 100 125 125 37 25 25 50 Harga/unit 2.500 2.500 2.500 2.500 2.500 2.500 2.500 Jumlah biaya (Rp) 250.000 312.500 312.500 92.500 62.500 62.500 125.000 Jumlah (org) 3 4 4 2 1 2 3 Biaya/org 50.000 50.000 50.000 50.000 50.000 50.000 50.000 Jumlah biaya (Rp) 3.750.000 5.000.000 5.000.000 2.500.000 1.250.000 2.500.000 3.750.000 Total Biaya V ariabel 31.652.000 36.752.500 36.752.500 14.844.500 10.105.500 11.355.500 17.701.000

Lampiran 3. Biaya V ariabel (Lanjutan) No Struktur biaya Mar Apr Mei Jun Jul

Rata2 per bulan

Jumlah

per tahun

1

Bahan Baku Udang Segar

400 500 500 150 100 288 3.450 Jumlah (kg) 7.500 7.500 7.500 7.500 7.500 7.188 86.250 Harga/Kg 2.750 2.750 2.500 2.750 2.500 2.833 34.000 Jumlah biaya (Rp) 20.625.000 20.625.000 18.750.000 20.625.000 18.750.000 19.401.042 232.812.500 2

Bahan Pembantu a. Garam:

Jumlah 24 24 24 24 24 23 276 Harga/Kg 1.000 1.000 1.000 1.000 1.000 1.000 12.000 Jumlah biaya (Rp) 24.000 24.000 24.000 24.000 24.000 23.000 276.000 b. Kayu Bakar Jumlah 60 60 60 60 60 58 690 Harga/unit 1.500 1.500 1.500 1.500 1.500 1.563 18.750 Jumlah biaya (Rp) 90.000 90.000 90.000 90.000 90.000 87.708 1.052.500

c. Kemasan karung plastik

Jumlah (unit) 75 75 75 75 75 72 862 Harga/unit 2.500 2.500 2.500 2.500 2.500 2.500 30.000 Jumlah biaya (Rp) 187.500 187.500 187.500 187.500 187.500 179.583 2.155.000 3

Tenaga Kerja Langsung

Jumlah (org) 3 4 5 6 7 4 44 Biaya/org 50.000 50.000 50.000 50.000 50.000 50.000 600.000 Jumlah biaya (Rp) 3.750.000 5.000.000 6.250.000 7.500.000 8.750.000 4.583.333 55.000.000 Total Biaya V ariabel 24.676.500 25.926.500 25.301.500 28.426.500 27.801.500 24.274.667 291.296.000 LAMPIRAN

PENGOLAHAN EBI KERING Lampiran 4. Biaya T etap Uraian Jumlah Unit

Biaya Per Unit Total Biaya per Bulan

Tenaga Kerja T etap 1 Orang 1.000.000 1.000.000 Biaya lain-lain 1 Bulan 1.250.000 1.250.000 TOT AL 2.250.000 Agt Sept Okt Nov Des Jan Feb 2.250.000 2.250.000 2.250.000 2.250.000 2.250.000 2.250.000 2.250.000 oduksi 31.652.000 36.752.500 36.752.500 14.844.500 10.105.500 11.355.500 17.701.000 33.902.000 39.002.500 39.002.500 17.094.500 12.355.500 13.605.500 19.951.000 Mar Apr Mei Jun Jul Jumlah/ Tahun (Rp) Rata2/ bulan (Rp) 2.250.000 2.250.000 2.250.000 2.250.000 2.250.000 27.000.000 2.250.000 oduksi 24.676.500 25.926.500 25.301.500 28.426.500 27.801.500 291.296.000 24.274.667 26.926.500 28.176.500 27.551.500 30.676.500 30.051.500 318.296.000 26.524.667

Lampiran 5. Pr

oyeksi Pr

oduksi dan Pendapatan

No Pr oduk Agt Sept Okt Nov Des Jan Feb 1 Ebi kering Jumlah 1.500 1.875 1.875 563 375 375 750 Harga/kg 35.000 32.500 32.500 37.500 40.000 40.000 37.500 Jumlah (Rp) 52.500.000 60.937.500 60.937.500 21.093.750 15.000.000 15.000.000 28.125.000 2

Kulit udang & r

emahan udang kering Jumlah 500 625 625 188 125 125 250 Harga/kg 1.500 1.250 1.250 1.600 1.750 1.750 1.600 Jumlah (Rp) 750.000 781.250 781.250 300.000 218.750 218.750 400.000 TOT AL 53.250.000 61.718.750 61.718.750 21.393.750 15.218.750 15.218.750 28.525.000 No Pr oduk Mar Apr Mei Jun Jul

Rata-rata per bulan Jumlah per tahun

1 Ebi kering Jumlah 1.125 1.125 1.125 1.125 1.125 1.078 12.938 Harga/kg 35.000 35.000 35.000 35.000 35.000 35.833 430.000 Jumlah (Rp) 39.375.000 39.375.000 39.375.000 39.375.000 39.375.000 37.539.063 450.468.750 2 Kulit udang&r emahan udang kering Jumlah 375 375 375 375 375 359 4.313 Harga/kg 1.500 1.500 1.500 1.500 1.500 1.517 18.200 Jumlah (Rp) 562.500 562.500 562.500 562.500 562.500 521.875 6.262.500 TOT AL 39.937.500 39.937.500 39.937.500 39.937.500 39.937.500 38.060.938 456.731.250 LAMPIRAN

PENGOLAHAN EBI KERING

Lampiran 6. Angsuran Kredit Investasi

Bunga : 14% 12 bulan

Periode Kredit Angsuran Tetap Bunga Total Saldo Awal Saldo Akhir

Tahun-0 21.654.500 21.654.500 21.654.500 Bulan -1 1.804.542 252.636 2.057.178 21.654.500 19.849.958 Bulan -2 1.804.542 231.583 2.036.125 19.849.958 18.045.417 Bulan -3 1.804.542 210.530 2.015.072 18.045.417 16.240.875 Bulan -4 1.804.542 189.477 1.994.019 16.240.875 14.436.333 Bulan -5 1.804.542 168.424 1.972.966 14.436.333 12.631.792 Bulan -6 1.804.542 147.371 1.951.913 12.631.792 10.827.250 Bulan -7 1.804.542 126.318 1.930.860 10.827.250 9.022.708 Bulan -8 1.804.542 105.265 1.909.807 9.022.708 7.218.167 Bulan -9 1.804.542 84.212 1.888.754 7.218.167 5.413.625 Bulan -10 1.804.542 63.159 1.867.701 5.413.625 3.609.083 Bulan -11 1.804.542 42.106 1.846.648 3.609.083 1.804.542 Bulan -12 1.804.542 21.053 1.825.595 1.804.542

-LAMPIRAN

Lampiran 7. Angsuran Kredit Modal Kerja

Bunga : 14% 12 bulan

Periode Kredit Angsuran Tetap Bunga Total Saldo Awal Saldo Akhir

Tahun-0 5.539.100 5.539.100 5.539.100 Bulan -1 461.592 64.623 526.215 5.539.100 5.077.508 Bulan -2 461.592 59.238 520.829 5.077.508 4.615.917 Bulan -3 461.592 53.852 515.444 4.615.917 4.154.325 Bulan -4 461.592 48.467 510.059 4.154.325 3.692.733 Bulan -5 461.592 43.082 504.674 3.692.733 3.231.142 Bulan -6 461.592 37.697 499.288 3.231.142 2.769.550 Bulan -7 461.592 32.311 493.903 2.769.550 2.307.958 Bulan -8 461.592 26.926 488.518 2.307.958 1.846.367 Bulan -9 461.592 21.541 483.133 1.846.367 1.384.775 Bulan -10 461.592 16.156 477.747 1.384.775 923.183 Bulan -11 461.592 10.770 472.362 923.183 461.592 Bulan -12 461.592 5.385 466.977 461.592