4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Objek Penelitian

Data pada penelitian ini diperoleh dari hasil penyebaran kuesioner pada 100 responden generasi milenial di Surabaya dengan kriteria yang telah ditetapkan oleh peneliti, yaitu generasi milenial yang lahir pada kisaran tahun 1980-2000 dan memiliki KTP Surabaya. Berdasarkan hasil penelitian, diperoleh gambaran umum dari responden yang disajikan pada gambar berikut:

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin

Jenis Kelamin

Jumlah

Responden Presentase

Laki-laki 35 35%

Perempuan 65 65%

Tabel 4.1 menunjukkan profil responden berdasarkan jenis kelamin yang hasilnya didominasi oleh responden perempuan sebanyak 65 orang dan responden laki-laki sebanyak 35 orang.

Tabel 4.2Profil Responden Berdasarkan Pendidikan

Pendidikan Jumlah

Responden Presentase

SMA 38 38%

S1 61 61%

S2 1 1%

Pada tabel 4.2 menunjukkan profil responden berdasarkan tingkat pendidikan dimana hasilnya didominasi oleh responden yang memiliki tingkat pendidikan S1 yaitu sebanyak 61 orang.

Tabel 4.3 Profil Responden Berdasarkan Status Pernikahan Status Jumlah Responden Presentase Belum Menikah 48 48% Menikah 52 52%

Pada tabel 4.3 menunjukkan profil responden berdasarkan status pernikahan. Responden yang berstatus Menikah sebanyak 52 orang, sedangkan yang belum menikah sebanyak 48 orang.

Tabel 4.4 Profil Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Responden Presentase Mahasiswa 15 15% Karyawan 65 65% Wiraswasta 12 12% Lain-lain 8 8%

Pada tabel 4.4 menunjukkan profil responden berdasarkan pekerjaan. Responden dengan pekerjaan sebagai karyawan mendominasi yaitu sebanyak 65orang.

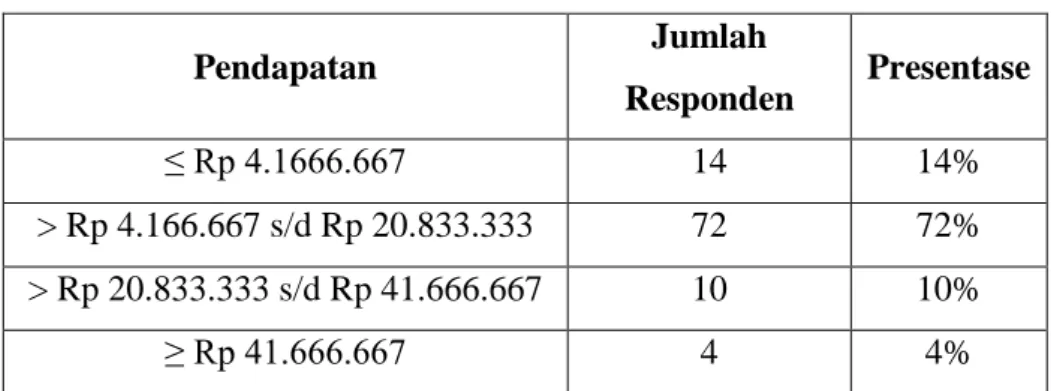

Tabel 4.5 Profil Responden Berdasarkan Pendapatan

Pendapatan Jumlah Responden Presentase ≤ Rp 4.1666.667 14 14% > Rp 4.166.667 s/d Rp 20.833.333 72 72% > Rp 20.833.333 s/d Rp 41.666.667 10 10% ≥ Rp 41.666.667 4 4%

Pada tabel 4.5 menunjukkan profil responden berdasarkan pendapatan. Hasilnya responden dengan pendapatan sebesar >Rp 4.166.667 s/d Rp 20.833.333 lebih dominan yaitu sebanyak 72 orang.

4.2 Analisa Deskriptif Variabel

Pada bagian ini akan menjelaskan jawaban responden untuk setiap pernyataan yang terdapat dalam kuesioner dan nilai rata-rata dari jawaban responden untukmasing- masing indikator.

1. Hesitancy to Seek Help (HSH)

Tabel 4.6 Deskriptif Variabel Hesitancy to Seek Help

Hesitancy to

Seek Help Pernyataan Mean

HSH1 Saya pernah mengalami kesulitan keuangan 4,51

HSH2 Saya melakukan evaluasi terhadap kesulitan

keuangan yang saya alami 4,37

HSH3 Saya mengetahui penyebab dari kesulitan

keuangan yang saya alami 4,31

HSH4

Ketika saya dihadapkan pada situasi kesulitan keuangan, saya cenderung mencari bantuan

keuangan (baik materi maupun nasehat) 4,51

HSH5

Saya lebih suka mencari bantuan keuangan kepada konsultan keuangan dibanding keluarga,

teman/kolega 4,35

Mean Hesitancy to Seek Help 4,41

Tabel 4.6 menunjukkan bahwa variabel hesitancy to seek help memiliki nilai mean sebesar 4,41. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya ketika dihadapkan pada situasi tekanan keuangan akan lebih memilih untuk mencari bantuan keuangan.

2. Financial Stressed (FS)

Tabel 4.7 Deskriptif Variabel Financial Stressed

Financial

Stressed Pernyataan Mean

FS1 Saya puas dengan situasi keuangan saya saat ini 3,96 FS2 Penghasilan saya cukup bagi saya untuk

memenuhi biaya hidup bulanan saya 4,34

FS3 Saya khawatir tentang berapa banyak uang yang

harus saya keluarkan * 3,61

FS4

Saya puas dengan jumlah uang yang saya simpan dan yang saya gunakan untuk berinvestasi untuk masa pensiun

3,70

Mean Financial Stressed 3,90

*reverse code

Tabel 4.7 menunjukkan bahwa variabel financial stressed memiliki nilai mean sebesar 3,90. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya merasa cukup puas dengan situasi keuangannya saat ini sehingga merasa tidak mengalami tekanan keuangan.

1. Financial Issue Involvement (FIV)

Tabel 4.8 Deskriptif Variabel Financial Issue Involvement

Financial Issue Involvement

Pernyataan Mean

FIV1

Tidak menjadi masalah apabila saya mengambil kesalahan dalam membuat keputusan keuangan*

4.35

FIV2 Membuat keputusan keuangan yang salah

adalah hal yang menyebalkan bagi saya 4.32 FIV3 Saya berhati-hati dengan keuangan pribadi

saya 4.32

FIV4 Membuat keputusan keuangan yang tepat

Tabel 4.8 Deskriptif Variabel Financial Issue Involvement (sambungan) Financial Issue Involvement Pernyataan Mean FIV5

Jika saya membuat keputusan keuangan yang salah, saya akan terlihat buruk didepan teman-teman saya

4.34

FIV6 Ketika saya menghadapi berbagai keputusan keuangan, saya merasa agak bingung dengan pilihan apa yang harus dibuat*

3.75

FIV7 Keputusan keuangan yang saya buat

menceritakan banyak hal tentang saya 4.26 FIV8 Membuat keputusan keuangan itu

menyenangkan 4.13

FIV9 Membuat keputusan keuangan seperti

memutuskan hadiah untuk diri saya sendiri 4.30 FIV10 Memilih antara keputusan keuangan agak

rumit* 3.88

FIV11

Ketika saya membuat keputusan keuangan, saya tidak pernah bisa yakin dengan pilihan saya*

4.06

FIV12 Saya mengevaluasi berbagai alternatif keuangan dengan sangat hati-hati sebelum mengambil keputusan keungan

4.16

FIV13 Saya mengikuti berita keuangan dan

pengetahuan sepanjang waktu 4.12

FIV14 Saya mencoba untuk belajar lebih banyak tentang keuangan pribadi dan bagaimana membuat keputusan keuangan yang baik

4.18

FIV15 Saya suka membaca iklan dan artikel berita

tentang layanan dan instrumen keuangan 4.11 FIV16 Seseorang dapat mengatakan membuat

keputusan keuangan menarik minat saya 4.10

Mean Financial Issue Involvement 4.17

*reverse code

Tabel 4.8 menunjukkan bahwa variabel financial issue involvement memiliki nilai mean sebesar 4,17. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya peduli dan aktif mencari informasi tentang keuangan sebagai pertimbangan untuk pengambilan keputusan keuangan.

2. Subjective Financial Knowledge (SFK)

Tabel 4.9 Deskriptif Variabel Subjective Financial Knowledge

Subjective Financial

Knowledge Pernyataan Mean

SFK1 Saya mengetahui banyak tentang topik keuangan 3,89

SFK2 Saya kurang paham tentang topik keuangan* 3,84

SFK3

Diantara teman-teman saya, saya adalah salah satu

"pakar" dalam topik keuangan 3,02

SFK4 Saya hidup sesuai kemampuan saya* 3,07

SFK5

Saya melakukan trade-off untuk memperbaiki

situasi keuangan saya 3,56

SFK6 Saya menetapkan tujuan keuangan 4,17

Mean Subjective Financial Knowledge 3,59

*reverse code

Tabel 4.9 menunjukkan bahwa variabel subjective financial knowledge memiliki nilai mean sebesar 3,59. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya cukup memiliki pengetahuan subjektif mengenai keuangan.

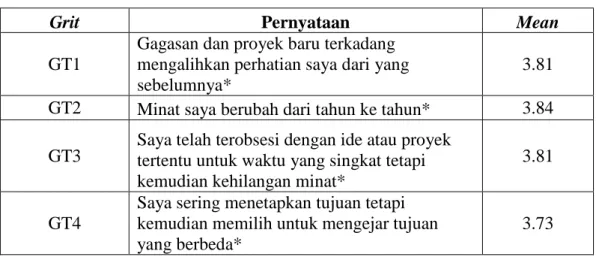

3. Grit (GT)

Tabel 4.10 Deskriptif Variabel Grit

Grit Pernyataan Mean

GT1

Gagasan dan proyek baru terkadang mengalihkan perhatian saya dari yang sebelumnya*

3.81 GT2 Minat saya berubah dari tahun ke tahun* 3.84 GT3

Saya telah terobsesi dengan ide atau proyek tertentu untuk waktu yang singkat tetapi kemudian kehilangan minat*

3.81

GT4

Saya sering menetapkan tujuan tetapi kemudian memilih untuk mengejar tujuan yang berbeda*

Tabel 4.10 Deskriptif Variabel Grit (sambungan)

Grit Pernyataan Mean

GT5

Saya mengalami kesulitan mempertahankan fokus saya pada proyek yang membutuhkan waktu lebih dari beberapa bulan untuk menyelesaikannya*

3.76

GT6 Saya menjadi tertarik pada kegiatan baru

setiap beberapa bulan* 3.69

GT7 Mampu mengatasi kemunduran untuk

menaklukkan tantangan penting 3.82

GT8 Kemunduran tidak membuat saya patah

semangat 3.85

GT9 Saya seorang pekerja keras 3.88

GT10 Saya menyelesaikan apapun yang saya mulai 3.91 GT11

Saya telah mencapai tujuan yang

membutuhkan waktu bertahun-tahun untuk bekerja

3.76

GT12 Saya rajin 3.84

Mean Grit 3.81

*reverse code

Tabel 4.10 menunjukkan bahwa variabel grit memiliki nilai mean sebesar 3,81. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya telah menetapkan tujuan jangka panjang dan tekun dalam melakukan pekerjaannya untuk mencapai tujuan yang telah ditetapkan.

4. Financial Health Self Efficacy (FHSE)

Tabel 4.11 Deskriptif Variabel Financial Health Self Efficacy

Financial Health Self

Efficacy

Pernyataan Mean

FHSE1 Saya dapat menangani diri saya dengan baik

sehubungan dengan kesehatan keuangan saya 3.34 FHSE2

Seberapa sulit saya mencoba, kesehatan keuangan saya tidak berubah seperti apa yang saya inginkan

3.09

FHSE3

Sulit bagi saya dapat menemukan solusi efektif untuk mengatasi tiap masalah

kesehatan keuangan yang datang kepada saya

Tabel 4.11 Deskriptif Variabel Financial Health Self Efficacy (sambungan) FHSE4

Saya berhasil dalam pekerjaan yang saya lakukan untuk meningkatkan kesehatan keuangan saya

3.86

FHSE5

Saya mampu mencapai tujuan apabila saya bertanggungjawab dengan kesehatan keuangan saya

4.01

FHSE6

Upaya untuk mengubah hal-hal yang tidak saya sukai mengenai kesehatan keuangan saya tidak efektif

2.87

FHSE7

Biasanya, rencana yang saya buat untuk kesehatan keuangan tidak berjalan dengan baik

2.8

FHSE8

Saya juga mampu melakukan hal-hal baik untuk kesehatan keuangan saya seperti orang lain

3.71

Mean Financial Health Self Efficacy 3.32

*reverse code

Tabel 4.11 menunjukkan bahwa variabel hesitancy to seek help memiliki nilai mean sebesar 3,32. Hal ini menunjukkan bahwa generasi milenial di Kota Surabaya cukup memiliki keyakinan diri sendiri atas kesehatan keuangannya saat ini.

4.3 Analisa Data

Analisis data dalam penelitian ini menggunakan Structural Equation Modelling (SEM). Dengan metode Partial Least Square dalam PLS Path Modelling terdapat 2 model yaitu outer model dan inner model

4.3.1 Mengkonstruksi Diagram Path

Diagram path digunakan untuk menggambarkan pengaruh antar variabel yang digunakan dalam penelitian ini.

Gambar 4.1 Hasil Akhir Diagram Path

4.3.2 Evaluasi outer model

Evaluasi outer model digunakan untuk melakukan pengujian convergent validity, discriminant validity, dan composite validity.

4.3.2.1Convergent Validity

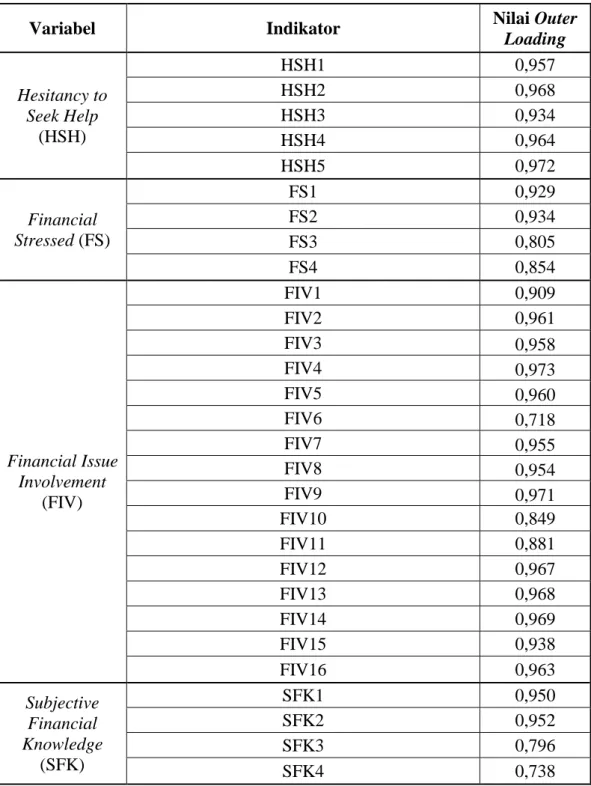

Convergent validity digunakan untuk mengukur apakah setiap indikator yang diestimasi secara valid mengukur dimensi dari konsep yang diukur. Untuk penelitian tahap awal dari pengembangan skala pengukuran nilai outer loading harus lebih besar dari 0,50.

Tabel 4.12 Nilai Outer Loading

Variabel Indikator Nilai Outer

Loading Hesitancy to Seek Help (HSH) HSH1 0,957 HSH2 0,968 HSH3 0,934 HSH4 0,964 HSH5 0,972 Financial Stressed (FS) FS1 0,929 FS2 0,934 FS3 0,805 FS4 0,854 Financial Issue Involvement (FIV) FIV1 0,909 FIV2 0,961 FIV3 0,958 FIV4 0,973 FIV5 0,960 FIV6 0,718 FIV7 0,955 FIV8 0,954 FIV9 0,971 FIV10 0,849 FIV11 0,881 FIV12 0,967 FIV13 0,968 FIV14 0,969 FIV15 0,938 FIV16 0,963 Subjective Financial Knowledge (SFK) SFK1 0,950 SFK2 0,952 SFK3 0,796 SFK4 0,738

Tabel 4.12 Nilai Outer Loading (sambungan)

Variabel Indikator Nilai Outer

Loading Subjective Financial Knowledge (SFK) SFK5 0,803 SFK6 0,853 Grit (GT) GT1 0,945 GT2 0,966 GT3 0,969 GT4 0,935 GT5 0,958 GT6 0,917 GT7 0,941 GT8 0,966 GT9 0,970 GT10 0,964 GT11 0,948 GT12 0,977 Financial Health Self Efficacy (FHSE) FHSE1 0,900 FHSE2 0,917 FHSE3 0,883 FHSE4 0,862 FHSE5 0,840 FHSE6 0,910 FHSE7 0,891 FHSE8 0,878

Dari tabel 4.12 dapat diketahui bahwa semua indikator pada variabel penelitian memiliki nilai outer loading > 0,5. Hal ini menunjukkan bahwa indikator-indikator yang digunakan dalam penelitian ini telah memenuhi convergent validity sehingga semua indikator dapat digunakan untuk analisis lebih lanjut.

4.3.2.2Discriminant Validity

Pengukuran discriminant validity dinilai berdasarkan besarnya nilai AVE (Average Variance Extracted) dimana nilai AVE harus lebih besar dari 0,50.

Tabel 4.13 Nilai Cross Loading HSH FS FIV SFK GT FHSE HSH1 0.957 0.661 -0.042 0.009 -0.117 -0.270 HSH2 0.968 0.679 0.089 0.122 0.01 -0.162 HSH3 0.934 0.656 0.044 0.069 -0.014 -0.178 HSH4 0.964 0.684 0.041 0.087 -0.007 -0.205 HSH5 0.972 0.720 0.039 0.035 -0.018 -0.029 FS1 0.663 0.929 -0.129 0.097 -0.114 -0.190 FS2 0.705 0.934 -0.108 0.069 -0.057 -0.211 FS3 0.496 0.805 0.132 0.132 0.131 0.049 FS4 0.614 0.854 0.120 0.120 0.018 -0.106 FIV1 -0.019 -0.115 0.909 0.403 0.600 0.655 FIV2 0.006 -0.069 0.961 0.348 0.566 0.634 FIV3 -0.018 -0.068 0.958 0.359 0.563 0.645 FIV4 0.050 -0.054 0.973 0.369 0.570 0.635 FIV5 0.062 -0.041 0.960 0.339 0.581 0.622 FIV6 0.077 0.275 0.718 0.329 0.485 0.454 FIV7 0.021 -0.057 0.955 0.340 0.519 0.592 FIV8 0.044 -0.042 0.954 0.399 0.549 0.615 FIV9 0.034 -0.049 0.971 0.341 0.546 0.609 FIV10 -0.058 0.029 0.849 0.371 0.498 0.589 FIV11 -0.058 -0.151 0.881 0.274 0.475 0.603 FIV12 0.084 0.055 0.967 0.387 0.585 0.661 FIV13 0.109 0.074 0.968 0.398 0.593 0.652 FIV14 0.068 0.040 0.969 0.397 0.622 0.689 FIV15 0.045 0.050 0.938 0.396 0.589 0.655 FIV16 0.082 0.038 0.963 0.389 0.596 0.631 SFK1 0.132 0.143 0.394 0.950 0.524 0.503 SFK2 0.113 0.155 0.370 0.952 0.487 0.482 SFK3 0.112 0.211 0.244 0.796 0.327 0.342 SFK4 -0.138 -0.011 0.254 0.738 0.428 0.571 SFK5 0.147 0.109 0.265 0.803 0.342 0.341 SFK6 0.050 0.034 0.435 0.853 0.505 0.499 GT1 -0.052 -0.031 0.561 0.516 0.945 0.651 GT2 -0.002 0.038 0.567 0.532 0.966 0.669 GT3 -0.038 -0.081 0.578 0.498 0.969 0.668 GT4 -0.005 -0.007 0.566 0.488 0.935 0.624 GT5 -0.021 0.015 0.568 0.503 0.958 0.637 GT6 -0.071 -0.072 0.542 0.461 0.917 0.601

Tabel 4.13 Nilai Cross Loading (sambungan) HSH FS FIV SFK GT FHSE GT7 -0.04 -0.055 0.541 0.512 0.941 0.651 GT8 -0.031 0.016 0.608 0.515 0.966 0.696 GT9 -0.01 -0.031 0.604 0.519 0.970 0.653 GT10 -0.032 -0.001 0.575 0.487 0.964 0.697 GT11 -0.007 0.017 0.552 0.47 0.948 0.605 GT12 -0.039 -0.016 0.607 0.512 0.977 0.710

Tabel 4.14 Nilai AVE

Variabel AVE

Hesitancy to Seek Help

(HSH) 0,920

Financial Stressed (FS) 0,778

Financial Issue Involvement

(FIV) 0,871

Subjective Financial

Knowledge (SFK) 0,726

Grit (GT) 0,911

Financial Health Self

Efficacy (FHSE) 0,785

Dari tabel 4.14 dapat diketahui bahwa semua indikator pada variabel penelitian memiliki nilai AVE > 0,5. Hal ini menunjukkan bahwa indikator-indikator yang digunakan dalam penelitian ini dapat digunakan untuk analisis lebih lanjut.

4.3.2.3Composite Reliability

Composite reliability merupakan derajat yang mengindikasikan common laten (unobserved), sehingga dapat menunjukkan indikator blok yang mengukur konsistensi internal dan indikator pembentuk konstruk. Nilai batas yang diterima untuk tingkat composite reliability adalah 0,60.

Tabel 4.15 Nilai Composite Reliability

Variabel Composite Reliability

Hesitancy to Seek Help

(HSH) 0,983

Financial Stressed (FS) 0,933

Financial Issue Involvement

(FIV) 0,991

Subjective Financial

Knowledge (SFK) 0,940

Grit (GT) 0,992

Financial Health Self

Efficacy (FHSE) 0,967

Dari tabel 4.15 dapat diketahui bahwa semua indikator pada variabel penelitian memiliki nilai composite reliability > 0,6. Hal ini menunjukkan bahwa indikator-indikator yang digunakan dalam penelitian ini dapat digunakan untuk analisis lebih lanjut.

4.3.3 Evaluasi Inner Model

Inner model digunakan untuk melihat hubungan antar konstruk dan nilai signifikansi serta nilai R-Square.

Berdasarkan pengolahan data dengan PLS, dihasilkan nilai R-Square sebagai berikut:

Tabel 4.16 Nilai R-Square

Variabel Endogen R-Square

Hesitancy to Seek Help

(HSH) 0,516

Dari tabel 4.16 dapat diketahui bahwa variabel bebas Financial Issue Involvement, Subjective Financial Knowledge, Grit, Financial Health Self Efficacy, dan Financial Stressed dapat menjelaskan variabel terikatnya yaitu

Hesitancy to Seek Help sebesar 51,6%. Berarti terdapat 48,4% variabel terikat yang dapat dijelaskan oleh variabel lain.

4.4 Uji Hipotesis

Pengujian hipotesis dilihat melalui t-statistic. Hipotesis penelitian dapat diterima jika nilai t-statistic ≥ 1,96. Berikut adalah hasil t-statistic pada penelitian ini:

Tabel 4.17 Nilai t-statistic

Hipotesis t-statistic Kesimpulan

H1 (FIV -> FHSE) 3,908 Signifikan

H2 (SFK -> FHSE) 3,205 Signifikan

H3 (GT -> FHSE) 3,285 Signifikan

H4 (FHSE -> HSH) 1,734 Tidak Signifikan

H5 (FS -> HSH) 10,443 Signifikan

H6 (FIV -> FHSE -> HSH) 1,539 Tidak signifikan H7 (SFK -> FHSE -> HSH) 1,376 Tidak signifikan H8 (GT -> FHSE -> HSH) 1,552 Tidak signifikan

Berdasarkan Tabel 4.17, maka dapat dijelaskan sebagai berikut:

H1 : Financial Issue Involvement berpengaruh signifikan terhadap financial health

self efficacy.

Nilai t-statistic dari pengaruh financial Issue Involvement terhadap financial health self efficacy sebesar 3,908 (≥ 1,96). Hasil ini menunjukkan bahwa financial Issue Involvement berpengaruh signifikan terhadap financial health self efficacy.sehingga tolak H0.

H2 : Subjective financial knowledge berpengaruh signifikan terhadap financial

health self efficacy.

Nilai t-statistic dari pengaruh subjective financial knowledge terhadap financial health self efficacy sebesar 3,205 (≥ 1,96). Hasil ini menunjukkan bahwa subjective financial knowledge berpengaruh signifikan terhadap financial health self efficacy.sehingga tolak H0.

H3 : Grit berpengaruh signifikan terhadap financial health self efficacy.

Nilai t-statistic dari pengaruh grit terhadap financial health self efficacy sebesar 3,285 (≥ 1,96). Hasil ini menunjukkan bahwa grit berpengaruh signifikan terhadap financial health self efficacy.sehingga tolak H0.

H4 : Financial health self efficacy tidak berpengaruh signifikan terhadap hesitancy

to seek help.

Nilai t-statistic dari pengaruh financial health self efficacy terhadap hesitancy to seek help sebesar 1,734 (< 1,96). Hasil ini menunjukkan bahwa financial health self efficacy tidak berpengaruh signifikan terhadap hesitancy to seek help.sehingga gagal tolak H0.

H5 : Financial stressed berpengaruh signifikan terhadap hesitancy to seek help. Nilai t-statistic dari pengaruh financial stressed terhadap hesitancy to seek help sebesar 10,443 (≥ 1,96). Hasil ini menunjukkan bahwa financial stressed berpengaruh signifikan terhadap hesitancy to seek help sehingga tolak H0.

H6 : Financial Issue Involvement tidak berpengaruh signifikan terhadap hesitancy

to seek help dengan dimediasi oleh financial health self efficacy.

Nilai t-statistic dari pengaruh Financial Issue Involvement terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy sebesar 1,539 (< 1,96). Hasil ini menunjukkan bahwa financial Issue Involvement tidak berpengaruh signifikan terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy.sehingga gagal tolak H0.

H7 : Subjective financial knowledge tidak berpengaruh signifikan terhadap

hesitancy to seek help dengan dimediasi oleh financial health self efficacy.

Nilai t-statistic dari pengaruh subjective financial knowledge terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy sebesar 1,376 (< 1,96). Hasil ini menunjukkan bahwa Subjective financial knowledge tidak berpengaruh signifikan terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy.sehingga gagal tolak H0.

H8 : Grit tidak berpengaruh signifikan terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy.

Nilai t-statistic dari pengaruh grit terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy sebesar 1,552 (< 1,96). Hasil ini menunjukkan bahwa grit tidak berpengaruh signifikan terhadap hesitancy to seek help dengan dimediasi oleh financial health self efficacy.sehingga gagal tolak H0.

4.5 Pembahasan

4.5.1 Pengaruh Financial Issue Involvement, Subjective Financial Knowledge, dan Grit terhadap Financial Health Self Efficacy

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh hasil bahwa financial issue involvement, subjective financial knowledge, dan grit berpengaruh signifikan terhadap financial health self efficacy. Hasil tersebut juga sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Chan, Huang, & Lassu (2017).

Mayoritas dari responden dalam penelitian ini adalah generasi milenial yang berusia 18 tahun keatas, memiliki tingkat pendidikan S1, dan telah bekerja sehingga jika dilihat dari tingkat pengetahuan subyektifnya mengenai keuangan akan semakin banyak seiring bertambahnya usia dan pengalaman-pengalaman yang telah terjadi yang menyebabkan kesadaran akan pentingnya membuat keputusan keuangan atau keterlibatannya dalam pengambilan keputusan keuangan lebih tinggi. Karena tingkat pendidikan yang tinggi juga yaitu S1, sehingga secara pola pikir juga lebih maju. Hal tersebut mengakibatkan generasi milenial ini lebih tangguh dan tekun karena kesadaran akan pentingnya membangun kesehatan keuangan sejak dini guna memenuhi kebutuhan masa depan. Karena keterlibatannya dalam pengambilan keputusan keuangan (financial issue involvement), subjective financial knowledge, dan grit tinggi, maka generasi milenial ini memiliki keyakinan diri terhadap kesehatan keuangannya (financial health self efficacy) tinggi juga.

4.5.2 Pengaruh Financial Stressed terhadap Hesitancy to Seek Help

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh hasil bahwa financial stressed berpengaruh signifikan terhadap hesitancy to seek help. Hasil

tersebut juga sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Chan, Huang, & Lassu (2017).

Hasil penelitian ini menunjukkan bahwa generasi milenial yang pekerjaannya sebagai karyawan lebih mengalami financial stressed dibanding generasi milenial yang pekerjaannya adalah sebagai wiraswasta, maupun mahasiswa. Hasil tersebut diperoleh dari mayoritas responden dalam penelitian ini. Beberapa karyawan merasa tidak memiliki cukup uang untuk biaya hidup karena ketidakpuasan pada gaji yang diperoleh, khawatir tentang jumlah utangnya, tidak puas dengan tabungan untuk masa pensiun dan situasi keuangan secara keseluruhan. Ketika karyawan mengalami financial stressed akan berdampak negatif pada sikap dan perilaku di tempat kerja, sehingga memerlukan bantuan keuangan (hesitancy to seek help). Untuk membantu agar para karyawan ini terbebas dari financial stressed, Kim & Garman (2004) menyarankan untuk diadakannya program pendidikan keuangan. Program pendidikan keuangan berguna untuk meningkatkan kepercayaan diri dalam pengambilan keputusan investasi, mengubah sikap untuk lebih positif, dan meningkatkan perilaku manajemen keuangan pribadi individu, seperti menghemat lebih banyak uang. Karyawan yang telah mengikuti pendidikan keuangan melaporkan financial stressed berkurang dan kesejahteraan finansial bertambah.

4.5.3 Pengaruh Financial Health Self Efficacy terhadap Hesitancy to Seek Help

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh hasil bahwa financial health self efficacy tidak berpengaruh signifikan terhadap hesitancy to seek help. Hasil tersebut juga sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Chan, Huang, & Lassu (2017). Sehingga dapat dikatakan bahwa generasi milenial di Surabaya memiliki self efficacy yang tinggi pada financial healthnya. Hal ini dikarenakan generasi milenial ini telah memiliki kesadaran akan pentingnya melakukan perencanaan keuangan sejak dini sehingga kelak dimasa yang akan datang dapat memiliki kehidupan yang layak dan berkecukupan, sehingga tidak sampai mengalami tekanan keuangan. Karena financial health self efficacy yang tinggi mengakibatkan generasi milenial tidak

lagi membutuhkan bantuan keuangan. Dari pernyataan-pernyataan tersebut, dapat disimpulkan bahwa financial health self efficacy tidak memediasi pengaruh financial issue involvement, subjective financial knowledge, dan grit terhadap hesitancy to seek help generasi milenial di Surabaya.