ANALISIS EKUITAS MEREK TABUNGAN BRI BRITAMA Willy. S. Yuliandhari, SE., MM.,AK

Dosen Tetap Institut Manajemen Telkom (IMT) Bandung ABSTRAK

BRI sebagai salah satu pelaksana microfinance tersukses di dunia, mencetak laba tertinggi pada tahun 2006 sebesar 4,26 Triliun Rupiah. Mayoritas nasabah BRI adalah nasabah dengan status ekonomi menengah ke bawah dan ini merupakan segmen terbesar dari masyarakat Indonesia. Saat ini produk tabungan yang ditawarkan oleh pihak perbankan hampir memiliki features yang sama (generik), mulai dari tingkat bunga, hingga fasilitas perbankan. Pada kondisi pasar majemuk tersebut brand memiliki peranan penting.

BRI memiliki 2 jenis tabungan yang dipasarkan untuk segmen yang berbeda, yaitu Tabungan BRI BritAma untuk segmen korporat dan perkotaan (segmentasi A) dan Simpedes untuk segmen menengah ke bawah. Namun, kesadaran masyarakat akan produk Tabungan BRI BritAma masih rendah. Untuk mengetahui seberapa besar kesadaran dari masyarakat di Bandung terhadap Tabungan BRI BritAma, maka perlu diadakan analisis ekuitas merek Tabungan BRI BritAma di mata masyarakat Bandung. Dari hasil focus group discussion dan quantitative research yang dilakukan, diketahui bahwa masyarakat dan nasabah BritAma merepresentasikan Tabungan BRI BritAma sebagai produk yang sederhana dan konvensional sehingga terbentuk persepsi Tabungan BRI BritAma tidak cocok untuk segmentasi A (Penghasilan diatas Rp. 3.500.000,-). Faktor faktor yang menyebabkan terbentuknya persepsi tersebut adalah teknologi yang terbatas, image trap BRI dan prasarana lain. Akibatnya terbentuklah persepsi yang tidak sejalan dengan target awal BritAma yaitu korporat dan masyarakat perkotaan.

Solusi yang ditawarkan dari permasalahan diatas adalah melakukan

resegmenting Tabungan BRI BritAma. Segmentasi dari Tabungan BRI BritAma yang baru adalah segmentasi B (penghasilan antara Rp. 1.500.000,- sampai Rp.3.500.000) dengan target early adaptor technology dan positioning

“Berkembang Bersama Anda”. Bentuk aktivitas promosi dikonsentrasikan pada aktivitas Below the Line.

ABSTRACT

BRI as the most successfull microfinance in the world, hitted the highest profit 4.26 billion rupiah in 2006. Most of its clients are micro clients and they are the biggest segment in Indonesia. Recently, most of the banking business gives the same features on their savings product and , hence brand has an important role.

BRI has two different savings for two different segment, they are Tabungan BRI BritAma for corporate or upper segment and Simpedes for micro segment. Unfortunetly, there is a lack of Tabungan BRI BritAma awareness in consumen minds. Brand equity analysis is needed to find out how far Bandung Society awareness towards Tabungan BRI BritAma. From the result of focus group discussion and quantitative research, can be concluded that Bandung society and Tabungan BRI BritAma clients percept Tabungan BRI BritAma as modest and conventional product, and so this perception is not compatible with upper segmentation (Rp. 3.500.000. and above monthly income). Factors which caused that

perceptions are limited technology, BRI’s image trap, and others infrasturcture

problems. As the result, Tabungan BRI BritAma perception become incompatible

with BritAma’s target, corporate and upper scale.

The best solution for Tabungan BRI BritAma is resegmenting. The new segmentation for Tabungan BRI BritAma is middle segmentation (B) with monthly income between Rp. 1.500.000,- until Rp.3.500.000. Tabungan BRI BritAma’s target is early adaptor technology, with “rising with you” as the positioning. Promotion activities concentrated in Below the Line activity.

Key words: brand equity, brand image, dan resegmenting

PENDAHULUAN

“Positioning is the battle for a place in the consumer’s mind”. Menjadi top of mind adalah suatu impian dari setiap manajer brand perusahaan. Walaupun suatu brand telah menjadi spontaneous brand, tetap memerlukan kerja keras agar dapat menggeser posisi brand yang menjadi top of mind di kategorinya. Jika dilihat dari hasil survei majalah Swa tentang brand awareness, saat ini Tabungan BRI BritAma masih menjadi spontaneous brand, yaitu jawaban spontan kedua terhadap pertanyaan yang dilontarkan. Pihak manajemen BRI melihat hal tersebut, kemudian bertindak dengan mengeluarkan undian berskala nasional Untung Beliung BritAma secara spektakuler untuk meningkatkan awareness masyarakat terhadap Tabungan BRI BritAma. Tentu saja brand awareness yang kuat juga harus didukung oleh value yang dimiliki oleh produk tersebut, sehingga produk tidak terjebak kepada situasi over promise under deliver product.

Ketika kita menentukan positioning dan kemudian memenuhi janji yang tercermin di dalam positioning tersebut dengan diferensiasi kokoh, maka sesungguhnya kita sedang membangun merek (Hermawan Kertajaya, Yuswohady, Jacky Mussry, dan Taufik, 2004). Kita tidak dapat memisahkan

memiliki keterkaitan yang tidak terpisahkan. Jika kita dapat memosisikan diri dengan tepat, maka brand equity yang kita dapatkan akan sangat tinggi. Ketika positioning kita tepat, maka brand equity kita pun tidak akan lekang oleh waktu, dan hal ini telah dibuktikan oleh brand sepanjang masa Dji Sam Soe. Faktor-faktor yang mempengaruhi ekuitas dari brand Tabungan BRI BritAma dapat dijabarkan sebagai berikut:

Gambar 1. Kerangka Pemikiran BrandEquity Tabungan BritAma Kebijakan Pemerintah

Sesuai dengan UU Perbankan tahun 1998, ada dua jenis Bank di Indonesia, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional maupun secara syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum menawarkan berbagai jasa keuangan termasuk transaksi devisa.

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. BPR menerima simpanan nasabah, namun tidak memiliki akses terhadap sistem pembayaran. Selain bank, juga terdapat lembaga-lembaga kecil non-bank seperti Badan Kredit Desa (BKD), Lembaga Dana dan Kredit Pedesaan (LDKP).

Krisis moneter perbankan yang terjadi pada tahun 1998 di Indonesia merupakan awal dari keterpurukan bisnis perbankan di Indonesia. Besaran

Tabungan

BRI BritAma

Service Quality Keunggula n Kompetitif Analisa Pasar Kebijakan Pemerintahbiaya dalam mengatasi krisis perbankan di Indonesia mencapai 58% dari GDP yang merupakan biaya krisis tertinggi di seluruh negara yang terkena krisis serupa (Krisna Wijaya, 2005). Krisis ini menimbulkan penurunan tingkat kepercayaan masyarakat pada sistem perbankan sebagai akibat dari terlikuidasinya 16 bank.

Pelaksanaan blanket guarantee menyebabkan timbulnya moral hazard, baik dari pengelola bank, maupun masyarakat. Secara logika para pengelola bank mungkin saja akan berlaku asal-asalan dalam menjalankan bisnisnya, mereka tidak perlu khawatir untuk terkena likuidasi, karena ada yang akan menjamin membayarkan kewajiban-kewajiban mereka. Perubahan yang signifikan dalam skema penjaminan LPS adalah dihapuskannya blanket guarantee dan digantikan dengan penjaminan terbatas (limited guarantee). Sesuai dengan Pasal 11 UU LPS, LPS menjamin simpanan setiap nasabah pada satu bank paling banyak Rp 100 juta dengan tahapan transisi sebagai berikut:

Sejak 22 September 2005 s/d 21 Maret 2006, seluruh simpanan dijamin;

Sejak 22 Maret 2006 s/d 21 September 2006, simpanan yang dijamin maksimum Rp 5 milyar;

Sejak 22 September 2006 s/d 21 Maret 2007, simpanan yang dijamin maksimum Rp1 Milyar;

Sejak 22 Maret 2007, simpanan yang dijamin maksimum Rp100 juta. Bentuk simpanan yang dijamin LPS meliputi tabungan, deposito, giro, sertifikat deposito, dan bentuk lain yang dipersamakan dengan itu. Selain itu, LPS juga menjamin simpanan di bank syariah yang berbentuk giro wadiah, tabungan wadiah, tabungan mudharabah, dan deposito mudharabah (lps

press release, 2007).

Dengan adanya skim penjaminan maksimum Rp 100 juta, maka para nasabah dituntut untuk semakin hati-hati. Nasabah akan memilih bank yang sehat untuk dipercayakan menyimpan uangnya. Bank yang sehat akan semakin dipercaya oleh masyarakat. Oleh karena itu para pemain di bidang perbankan harus dapat meyakinkan para nasabahnya agar tetap loyal sekalipun skim penjaminannya terbatas, sehingga faktor kepercayaan merupakan penentu dalam pemilihan produk.

Sejak terjadi krisis finansial pada tahun 1998, pemerintah dan DPR menyepakati revisi terhadap UU perbankan tahun 1992, kemudian disusul revisi UU tentang Bank Indonesia yang menetapkan Bank Indonesia sebagai bank sentral yang independen. Bank Indonesia selanjutnya mengeluarkan peraturan –peraturan yang mengatur kegiatan perbankan di Indonesia, diantaranya adalah (Gandung Troy, 2007):

Peraturan Bank Indonesia (PBI) tentang Audit dan Kepatuhan yang mendefinisikan persyaratan untuk fungsi audit dan kepatuhan di bank.

PBI No. 3/10/PBI/2001 tentang Know Your Customer (2001) yang menetapkan prosedur dan praktek yang harus digunakan bank untuk mengenali nasabah dan memonitor aktivitas rekeningnya.

PBI No. 5/25/PBI/2003 tentang Uji Kelayakan dan Kepatutan yang menetapkan persyaratan modal minimum untuk bank umum dengan memperhatikan posisi risiko pasarnya.

PBI tentang Uji Kelayakan dan Kepatutan (2003) yang menetapkan uji kelayakan dan kepatutan yang di laksanakan Bank Indonesia untuk pemegang saham pengendali dan manajemen senior bank.

Masih pada tahun 2003, dikeluarkan PBI tentang Risiko Pasar yang mengatur persyaratan modal minimum untuk bank umum dengan memperhatian posisi risiko pasarnya.

PBI tentang Manajemen Risiko (2003) yang menetapkan persyaratan infrastruktur Manajemen Risiko Bank.

Pada 2004 dikeluarkan PBI tentang Rencana Bisnis Bank Umum yang mewajibkan bank umum untuk menyusun dan menyampaikan rencana bisnis jangka pendek dan menengah.

Pada 2005 BI mengeluarkan empat PBI. Pertama, PBI tentang Batas Maksimum Pembelian Kredit, kedua, PBI tentang Sistem Informasi Debitur yang mempersyaratkan bank untuk menyampaikan informasi mengenai seluruh debiturnya kepada seluruh pusat informasi kredit, ketiga, PBI tentang Sekuritisasi Aset yaitu menetapkan prinsip-prinsip yang harus diikuti bank dalam menggunakan dan melaksanakan Sekuritisasi Aset dan yang keempat, PBI Tentang Sertifikasi Manajemen Risiko bagi pengurus bank pejabat bank umum yang menyetakan bahwa setiap pengurus dan pejabat bank umum wajib memiliki sertifikat manajemen risiko.

Pada tahun 2006 BI mengeluarkan tiga PBI. Pertama, PBI tentang perubahan atas Peraturan Bank Indonesia Nomor 7/25/PBI/2005 tentang Sertifikasi Manajemen Risiko Bagi Pengurus dan Pejabat Bank Umum yang berisi mengenai dibukanya kembali program Eksekutif dalam pelaksanaan Sertifikasi Manajemen Risiko.

Peraturan kedua, tentang Pelaksanaan Good Corporate Governance (GCG) bagi Bank Umum.

Peraturan ketiga, PBI tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/ PBI/2006 tentang Pelaksanaan GCG Bagi Bank Umum.

Prinsip kehati-hatian mengelola bank (prudential) merupakan suatu komitmen dari pemilik bank untuk menjaga operasional banknya yang dilakukan melalui pemenuhan modal minimum. Kebijakan pemerintah melalui Arsitektur Perbankan Indonesia (API) yaitu meningkatkan permodalan bank umum menjadi minimum Rp. 80 milliar pada tahun 2008. Kebijakan ini dilakukan dalam rangka mengantisipasi pemberlakuan API pada tahun 2010 dengan kebijakan permodalan minimum perbankan Rp. 100

miliar. Kebijakan ini memiliki tujuan untuk membantu mendorong pertumbuhan ekonomi nasional.

Untuk membantu mendorong pertumbuhan ekonomi sebesar 5%-6% setiap tahunnya, diperlukan dukungan kredit perbankan sebesar 22% setiap tahunnya. Namun demikian, potensi permodalan perbankan saat ini hanya sanggup untuk mendorong pertumbuhan kredit maksimum 16% saja, sehingga untuk mencapai target pertumbuhan kredit sebesar 22% setiap tahunnya diperlukan adanya penambahan modal perbankan. (Agus Sugiarto; 2004).

Dijelaskan oleh BI di mana bank dapat menambah modal melalui setoran dari pemilik, merger dengan bank yang lebih besar, atau melalui penerbitan saham baru. Di dalam API ditegaskan bahwa pada tahun 2010, perbankan nasional akan dibagi menjadi empat kategori yaitu, Bank Internasional dengan modal minimum di atas Rp 50 triliun, kedua, Bank Nasional denga modal di atas Rp 10 triliun sampai dengan Rp 50 triliun, ketiga Bank Fokus, yaitu bank dengan modal di atas Rp 100 miliar sampai dengan Rp 10 triliun, dan keempat, Bank dengan kegiatan usaha tebatas dengan modal di bawah Rp 100 miliar. Data BI menunjukkan bahwa pada saat ini sekitar 75% pangsa pasar aset perbankan hanya dikuasai oleh sekitar 15 bank besar saja. Dengan demikian, sekitar 115 bank beroperasi dengan skala yang tidak efisien, jangkauan layanan yang terbatas, dan sulit dikembangkan.

Analisa Pasar

Industri perbankan merupakan suatu komponen penting dalam perekonomian suatu negara. Bank Indonesia (BI) memperkirakan pertumbuhan ekonomi selama 2008 hanya mencapai sekitar 6,2 persen atau lebih rendah dari usulan pemerintah sebesar 6,4 persen. Sedangkan pertumbuhan pada tahun 2007 adalah sebesar 6,3 % yang merupakan pertumbuhan ekonomi tertinggi setelah krisis ekonomi terjadi pada tahun 1998. Komponen yang menjadi motor penggerak pertumbuhan ekonomi nasional sebesar 6,3 persen pada tahun 2007 adalah sektor industri pengolahan, perdagangan, hotel dan restoran serta pengangkutan dan komunikasi menjadi pendorong terbesar terhadap pertumbuhan produk domestik bruto (PDB) .

Jumlah perbankan di daerah Jawa Barat adalah 66 Bank, belum termasuk Bank Syariah 47 dan jumlah bank BPR 448 Bank (Bank Indonesia, 2007). Dapat dikatakan kompetisi perbankan dalam rangka menghimpun dana pihak ketiga saat ini semakin intens. Posisi simpanan masyarakat di Bank untuk daerah Kabupaten Bandung, Kota Bandung dan Kota Cimahi mengalami peningkatan pada periode Agustus tahun 2007 dibandingkan dengan tahun 2006. Namun untuk kota Cimahi terjadi penurunan pada bulan Juli 2007.

Sumber: Statistik Ekonomi Keuangan Daerah Jawa Barat Bank Indonesia Vol. 7 No.9

Gambar 2. Posisi Simpanan Masyarakat Wilayah Bandung, Kabupaten Bandung dan Cimahi.

Peningkatan posisi simpanan masyarakat salah satunya dipicu dengan adanya berbagai undian yang dikala itu digelar besar-besaran diantaranya Undian Untung Beliung Britama, Rejeki Durian Runtuh, Mandiri Fiesta dan Gebyar Tahapan BCA. Tiap-tiap produk berusaha memberikan nilai lebih kepada para nasabah, dimulai dari keunggulan-keunggulan produk, hingga pelayanan plus yang diberikan.

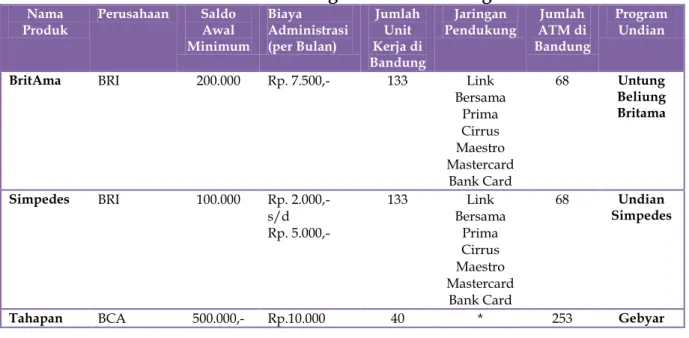

Dibawah ini adalah Tabel hasil penelusuran perbandingan kekuatan pendukung produk tabungan yang dimiliki oleh beberapa Bank. Terdapat variasi saldo awal minimum dan biaya administrasi yang disyaratkan oleh Bank. Dimulai dari saldo awal minimum Rp. 50.000,- sampai Rp. 500.000,- dan untuk biaya administrasi dari Rp. 2000,- sampai dengan Rp. 12.500,-. Hal ini juga dapat menjadi tolak ukur segmentasi mana yang ditargetkan oleh pihak manajemen bank tersebut.

Tabel 1. Perbandingan Produk Tabungan

Nama Produk Perusahaan Saldo Awal Minimum Biaya Administrasi (per Bulan) Jumlah Unit Kerja di Bandung Jaringan Pendukung Jumlah ATM di Bandung Program Undian

BritAma BRI 200.000 Rp. 7.500,- 133 Link Bersama Prima Cirrus Maestro Mastercard Bank Card 68 Untung Beliung Britama Simpedes BRI 100.000 Rp. 2.000,- s/d Rp. 5.000,- 133 Link Bersama Prima Cirrus Maestro Mastercard Bank Card 68 Undian Simpedes

Tahapan BCA 500.000,- Rp.10.000 40 * 253 Gebyar

Posi si Tab u n gan ( ju ta R p )

Posisi Simpanan Masyarakat

BCA Tahapan BCA Tabungan

Mandiri MANDIRI 50.000,- Rp. 9.000,- 37 Bersama Visa Link

126 Mandiri Fiesta Taplus BNI BNI 500.000,- Rp. 6.000,- * Link

Visa Maestro Bersama Master Card Cirrus Plus * Rejeki Durian Runtuh Tabungan Batara BTN 200.000 Rp. 4.000,- s/d Rp. 5.000,- * Link * Kejutan rumah 1 milyar Danamon Danamon 250.000 Rp. 12.500 16 Alto

Bersama Cirrus DBS 37 Danamon Menjempu t Impian

Keterangan : * Data tidak tersedia Sumber : www.bca.com,

www.bni.com, www.danamon.com,

www.mandiri.com,, call mandiri 14000 www.btn.com

Service Quality

Produk yang ditawarkan oleh industri perbankan dewasa ini umumnya menawarkan produk yang sama dengan teknologi yang hampir sama pula. Ketika suatu diferensiasi atau keunggulan telah menjadi standar dalam suatu industri. Mau tidak mau kita harus mengejar ketertinggalan dengan mencapai standar pasar tersebut. MRI merupakan suatu lembaga riset yang melakukan penilaian kemudian memberikan serta peringkat terhadap pelayanan perbankan dari hasil riset yang telah mereka lakukan. Dan hasil riset MRI tahun 2006 menunjukkan bahwa peringkat pelayanan yang dilakukan oleh para frontliners BRI berada pada peringkat ke 19 dari 20 bank yang dinilai.

Pihak manajemen Bank Rakyat Indonesia mulai melirik permasalahan ini dengan sangat serius, sehingga saat ini manajemen BRI memberikan

punished dan rewards dalam rangka meningkatkan kualitas pelayanan dan penerapan standar layanan BRI. Walau bagaimana pun hasil penilaian indepen tersebut nantinya akan disebarluaskan ke masyarakat, dan hasil tersebut dapat menjadi tolak ukur serta memberikan persepsi kepada konsumen seberapa buruknya pelayanan yang diberikan oleh BRI. Dan tentu saja memberikan pengaruh negatif terhadap brand equity dari segala macam produk BRI yang ditawarkan.

Parameter mutu pelayanan bagi perusahaan jasa (termasuk perbankan) telah diteliti oleh Parasuraman, Zeithaml, dan L. Berry pada tahun 1990 dalam lima dimensi pengukuran yaitu tangibles, reliability, responsiveness, assurance, dan emphaty (Prima Ariestonandri, 2006).

Meliputi aspek aspek yang berhubungan dengan fasilitas fisik, perlengkapan, personel, serta materi komunikasi.

Reliability

Meliputi aspek aspek yang berhubungan dengan kemampuan mewujudkan layanan yang telah dijanjikan secara tepat.

Responsiveness

Aspek aspek yang berhubungan dengan kecepatan dalam menanggapi permasalahan serta memberikan layanan yang dibutuhkan.

Assurance

Meliputi aspek aspek yang berhubungan dengan jaminan atas layanan yang diberikan sesuai dengan kompetensi standar dan harapan dari konsumen.

Emphaty

Meliputi aspek-aspek yang berhubungan dengan kemampuan memahami komunikasi perasaan meliputi emosional dan empati terhadap konsumen.

Dari hasil tersebut, jelas BRI memiliki permasalahan serius dalam pelayanannya. Karena bagaimanapun ketika produk yang ditawarkan dalam suatu industri sama, maka brand akan mempengaruhi keputusan dalam menentukan pilihan. Apabila brandimage yang terbentuk terlanjur negatif, hal ini akan berakibat buruk bagi perusahaan.

Keunggulan kompetitif

Keunggulan adalah suatu value yang tidak dimiliki oleh kompetitor sehingga dapat pula dikatakan diferensiasi dari produk. Ketika augmented product telah menjadi suatu expected product atau bahkan basic product maka hal tersebut tidak dapat disebut menjadi suatu keunggulan lagi. Seperti halnya e-banking, ketika pertama kali e-banking diperkenalkan fitur ini menjadi suatu augmented product, namun saat ini fitur tersebut telah dimiliki oleh hampir semua produk tabungan sehingga fitur ini telah menjadi expected product.

Gambar 2. Five Product Levels (Kotler; 2003)

Sesuai dengan program pemerintah swasembada pangan pada tahun 1971 yang mengharuskan Bank Rakyat Indonesia berada di setiap Kecamatan di wilayah Republik Indonesia dalam rangka pembiayaan kredit yang dikucurkan oleh pemerintah, maka saat ini lokasi BRI berada luas di seluruh Indonesia. Hal ini tentu saja menjadi suatu keunggulan yang sangat kompetitif yang belum tentu dapat disaingi dalam 10 tahun ke depan. Dengan memiliki jaringan yang luas tentu saja dapat meraup nasabah yang besar pula. Hal ini saya anggap menjadi keunggulan utama yang perlu ditonjolkan oleh BRI dalam memasarkan tabungan BritAma. Didukung dengan fasilitas Real time Online yang terus diimplementasi pada setiap unit kerja, memantapkan langkah BRI sebagai Bank dengan jaringan terbesar. Fasilitas Real Time Online memudahkan nasabah dalam bertransaksi cepat dan tepat. Pemasaran utama tabungan BritAma berada ditingkat Kantor Cabang dan Kantor Cabang Pembantu (KCP) sehingga dapat dipastikan setiap tabungan BritAma memiliki fasilitas Real Time Online.

Satu fasilitas yang jarang diketahui oleh nasabah adalah fasilitas Personal Accident gratis yang didapat untuk nasabah yang memiliki saldo di atas Rp. 500.000,00 (lima ratus ribu rupiah). Pertanggungan dapat diberikan apabila nasabah mengajukan klaim. Pertanggungan yang diberikan adalah sebesar 250% dari saldo akhir atau maksimal sebesar Rp.100.000.000,00 (seratus juta rupiah). Fasilitas ini membedakan tabungan BritAma dari tabungan lainnya. Dan fasilitas ini menjadi value offer yang dapat diunggulkan dari tabungan BritAma. Namun sayangnya keunggulan ini belum dikomunikasikan dengan baik kepada para nasabah BRI.

Hal lain yang dapat diunggulkan dari tabungan BritAma adalah Bank Rakyat Indonesia itu sendiri. Bank Rakyat Indonesia sebagai bank pemerintah tentunya didukung sepenuhnya oleh pemerintah dalam menjalankan bisnisnya. Hal ini tentunya memberikan rasa aman kepada para nasabah

Core Benefit Menyimpan Uang Basic Product Bunga Expected Product Kartu ATM, SMS Banking, e-Banking, dsb Augmented Product

ATM Setoran Tunai

terkait dengan kebijakan pemerintah tentang penjaminan uang oleh pemerintah. Ditambah pula dengan keunggulan BRI sebagai bank dengan profit terbesar, tentunya memberikan nilai tambah dalam kredibilitas BRI. SOLUSI BISNIS

Permasalahan yang muncul sesuai dengan diagram ishikawa adalah Tabungan BRI BritAma tidak cocok untuk segmentasi A. Hasil dari analisis reponden menunjukkan bahwa persepsi dari Tabungan BRI BritAma adalah produk tabungan yang sederhana atau konvensional. Faktor-faktor yang memicu persepsi tersebut terdiri atas teknologi, prasarana lain, dan brand image trap dari Bank Rakyat Indonesia itu sendiri. Hasil responden telah menunjukkan bahwa Tabungan BRI BritAma merupakan tabungan yang telah memiliki awareness tinggi, sehingga sangat disayangkan apabila produk tersebut dihilangkan. Maka solusi yang saya tawarkan adalah melakukan

resegmenting tabungan BRI BritAma.

Segmentation, Targeting, dan Positioning Tabungan BRI BritAma

Segmentasi awal dari Tabungan BRI BritAma adalah perkotaan dengan segmen A sebagai pasar utama dan segmen B sebagai pasar kedua, sedangkan positioning dari Tabungan BRI BritAma adalah “Tabungan Untuk Kemudahan”. Hasil “top two box” brand association dari kuesioner yang dibagikan adalah dapat diandalkan dan sederhana/konvensional. Jika kita membandingkan segmentasi awal dengan persepsi yang ditangkap oleh nasabah yaitu “sederhana atau konvensional”, terlihat jelas bahwa terdapat gap antara kedua hal tersebut. Asosiasi sederhana dan konvensional merupakan asosiasi yang cocok dengan segmentasi B dan C. Sederhana dan konvensional bukanlah asosiasi yang diharapkan dari suatu produk yang diperuntukkan untuk segmentasi atas (A), sehingga dapat disimpulkan Tabungan BRI BritAma belum dapat berkompetisi dengan top of mind

Tahapan BCA ataupun Tabungan Mandiri yang telah kokoh berada di segmentasi A.

Positioning “Tabungan Untuk Kemudahan” juga dirasa belum pas dengan kualifikasi produk. Dengan keterbatasan teknologi yang meliputi ketersediaan ATM, jaringan real time online, ketersediaan Electronic Data Capture, dan fasilitas e-banking, tag line serta positioning tersebut belum dapat meresap ke benak konsumen, dan belum dapat dipercaya sepenuhnya oleh konsumen. Berdasarkan analisis tersebut saya menawarkan segementasi baru untuk Tabungan BRI BritAma yaitu segmen B dengan positioning baru, “Berkembang Bersama Anda”.

Gambar 3. New Segmenting, Targeting, Positoning Core Identity Tabungan dengan jaringan terluas Tabungan dengan emotional benefit

Extended

Identity

Brand as an Organization Ready to Develop Brand as a People Understanding and Friendly Berkembang Bersama Anda Brand as a Product Tabungan dengan Layanan Personal TerluasGambar 4. Brand Identity Tabungan BRI BritAma Segmentasi

•

Pasar Utama:

Segmen ekonomi B

Targeting

•

Early adaptor

technology

Positoning

•

"Berkembang

Emotional Benefit

“Berkembang Bersama Anda” merupakan inti dari emotional benefit

yang ditawarkan. Kata “berkembang” dari positioning tersebut mengandung arti bahwa hakikat manusia yang selalu ingin berkembang dan maju merupakan tujuan yang sama diraih oleh produk tabungan BRI BritAma. BritAma menjadi teman yang melalui segala pengalaman hidup seiring dengan roda kehidupan. Target dari produk ini adalah early adaptor technology

dari segmen B. Perilaku dari early adaptor technology ini yaitu memiliki keinginan kuat untuk maju dan mau mengenal teknologi untuk berkembang.

Brand Image serta asosiasi yang selanjutnya ingin dibentuk dan ditanamkan dalam benak nasabah adalah understanding dan friendly. Kata “Understanding” berarti luas, antara lain produk ini mengerti akan kebutuhan serta keinginan nasabah, sehingga perkembangan produk kedepannya akan selalu disesuaikan dengan kebutuhan nasabah. Untuk memudahkan penyampaian informasi dari frontliners kepada nasabah, dibutuhkan fasilitas-fasilitas seperti brosur, banner dan leaflet. Segala hal yang menunjang nasabah untuk memahami kebutuhannya akan diberikan oleh produk ini.

Frontliners juga diharapkan dapat membantu nasabah dalam menyelesaikan permasalahan yang muncul.

Arti kata “friendly” dapat diartikan bahwa produk serta fitur-fiturnya dapat dipahami secara mudah serta pelayanan yang diberikan ramah dan bersahabat. Hasil analisis reponden terhadap servis Tabungan BRI BritAma yang telah ditampilkan pada Gambar 2.20. Tingkat Kepentingan dan Performa Service, menunjukkan bahwa servis yang diberikan masih jauh dari harapan responden. Penanaman persepsi friendly merupakan salah satu cara meningkatkan servis Tabungan BRI BritAma, dan memberikan emotional benefit kepada nasabahnya. Keramahan dari para frontliners tidak hanya diberikan melalui ucapan formal seperti selamat pagi, namun penekanan intonasi nada pada saat pengucapan serta ekspresi wajah yang hangat dalam menyambut nasabah juga sama pentingnya. Dengan luasnya cakupan wilayah kerja Bank Rakyat Indonesia yang berada pada setiap kecamatan di seluruh Indonesia, percakapan dalam pelayanan dapat disesuaikan dengan menggunakan bahasa daerah setempat.

Functional Benefit Product

Functional benefit dari Tabungan BRI BritAma tetap tidak akan merubah produk yang sudah ada, namun hal yang menjadi konsentrasi utama dalam pengembangan produk Tabungan BRI BritAma adalah peningkatan teknologi. Teknologi merupakan hal yang akan selalu berkembang. Teknologi merupakan salah satu layanan yang bertujuan untuk membantu nasabah dalam bertransaksi dengan cepat dan mudah. Apabila saat ini kita tidak dapat mengejar ketertinggalan teknologi, maka pada masa yang akan datang akan sangat sulit bersaing di bisnis ini, sehingga pengembangan teknologi merupakan suatu keharusan agar dapat terus bersaing dalam bisnis

perbankan. Teknologi yang perlu dikembangkan dalam rangka meningkatkan kualitas Tabungan BRI BritAma antara lain:

1. Perluasan jaringan real time online,

2. Pengadaan ATM BRI di lokasi lokasi strategis,

3. Penguatan jaringan sehingga kemungkinan terjadinya offline menjadi lebih kecil,

4. Pengadaan mesin Electronic Data Capture (EDC), untuk memudahkan transaksi dalam rangka meningkatkan pelayanan kepada nasabah, 5. Fasilitas internet banking dan,

6. Fasilitas M-Banking

Gambar 5. Buku Tabungan BRI BritAma

Price

Pembukaan saldo minimum awal untuk Tabungan BRI BritAma adalah dua ratus ribu rupiah (Rp. 200.000,-) dengan biaya administrasi per bulan tujuh ribu lima ratus rupiah (Rp. 7.500,-) per bulan tanpa biaya administrasi kartu BRI Primecard. Bila dilihat dari Gambar 2.9 Positioning

Tabungan BRI BritAma, maka BritAma berada di tengah antara segemen mikro dan segmen atas, dapat dikatakan pricing dari BritAma sudah tepat untuk segmen B.

Promotion

Target Tabungan BRI BritAma adalah early adaptor technology. Perilaku dari segmen ini adalah konsumen yang mengetahui tentang teknologi, namun belum mengenal tentang teknologi yang diintegrasikan ke dalam bisnis perbankan. Untuk menarik target konsumen ini, diperlukan promosi yang tidak membuat canggung atau malu para calon konsumen atas ketidakmampuannya mengenal teknologi. Promosi yang dilakukan lebih berkonsentrasi kepada below the line, seperti :

Pada periode tertentu, diberikan hadiah langsung kepada pembuka tabungan baru. Hadiah sesuai dengan saldo awal pembukaan. Hadiah harus merepresentasikan image BritAma yang baru, seperti pulpen dengan desain yang modern, mug yang elegan, payung lipat dengan warna futuristik, dan kaos T-Shirt casual dengan desain yang menarik.

Mensosialisasikan brand identity baru pada acara road show di mall populer di 14 kota besar yang memiliki pusat perbelanjaan (mall). Untuk meningkatkan awareness, disebarkan stiker gratis bagi kendaraan pribadi.

Sales force dan brosur merupakan salah satu promosi yang efektif untuk memasarkan BritAma. Sales force diberikan target berupa jumlah rekening dan jumlah nominal tabungan BritAma.

Mengadakan event gathering edukasi produk Tabungan BRI BritAma kepada para pegawai negeri sipil tentang keunggulan produk dan teknologi yang dimilikinya.

Place

Pembukaan Tabungan BRI BritAma hanya dapat dilayani di Kantor Cabang Pembantu dan Kantor Cabang saja, namun para pemegang Tabungan BRI BritAma dapat melakukan transaksi normal di mana saja termasuk di Kantor unit. Hal ini dimaksudkan untuk memulai diferensiasi antara Tabungan BRI BritAma dan Simpedes.

People

People merupakan salah satu alat penting dalam menampilkan

emotional benefit kepada nasabah. Para karyawan, terutama karyawan Kantor Cabang Pembantu dan Kantor Cabang sebagai pemasar Tabungan BRI BritAma harus memiliki tingkat caring yang tinggi. Para frontliners diharuskan memiliki tingkat keaktifan sosialisasi yang tinggi, sehingga setiap transaksi yang dilakukan oleh nasabah membekas di benak nasabah. Pendekatan yang dilakukan oleh para frontliners juga berprinsip kepada ramah yang tidak kaku.

Physical Evidence

Hasil responden mengenai performa kenyamanan dan kebersihan

banking hall BRI dapat dilihat pada Gambar 2.20. Tingkat Kepentingan dan Performa Service, menunjukkan bahwa kenyamanan dan kebersihan banking hall masih jauh dari harapan responden. Luas bangunan kantor unit memang lebih kecil dibandingkan dengan Kantor Cabang, sehingga kesan yang didapat adalah banking hall tampak suram dan kurang memberikan rasa nyaman. Tata letak dan design interior membutuhkan perubahan yang diharapkan dapat memberikan kenyamanan yang lebih baik bagi nasabah. Peluang di dalam segmentasi A

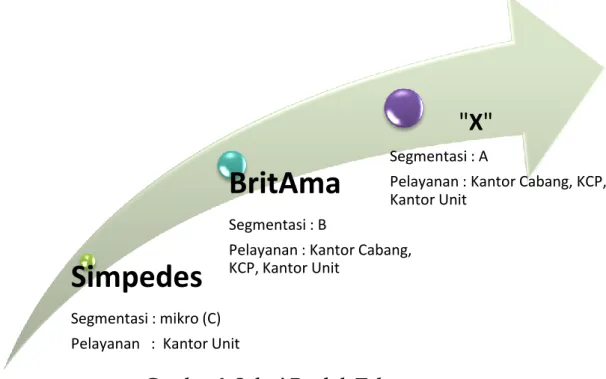

Saya melihat adanya kesempatan untuk menciptakan produk baru (sebagai contoh “X” Brand) khusus untuk segmentasi A dengan brand image

yang jauh dengan image ataupun asosiasi dari corporate brand, BRI itu sendiri. Hal tersebut dapat direalisasikan dengan syarat bahwa teknologi serta prasarana pendukung dari BRI sudah cukup kuat sehingga dapat berkompetisi dengan Tahapan BCA dan Tabungan Mandiri.

Simpedes merupakan tabungan dengan segmentasi C atau mikro, dimana tingkah laku dari mereka adalah mereka baru mulai belajar menabung sehingga mereka belum mengenal secara lebih jauh fitur fitur lengkap dari sebuah tabungan. Tabungan BRI BritAma dapat menjadi produk lanjutan dari Simpedes. Para nasabah yang telah berubah taraf hidup serta

pola hidup mereka, secara otomatis pola pikir serta kebutuhan mereka akan ikut berubah. Para early adaptor teknologi ini akan memilih Tabungan BRI BritAma sebagai tabungan mereka dan sebagai simbol perubahan mereka. Pada saat kehidupan nasabah berkembang lebih maju lagi, produk tabungan baru “X” ini akan menjadi simbol atas perubahan, keberhasilan serta perkembangan kehidupan mereka. Tentunya fitur-fitur dari tiap produk harus jelas juga disesuaikan dengan kebutuhan dan tingkah laku dari nasabah.

Gambar 6. Solusi Produk Tabungan

RENCANA IMPLEMENTASI DAN KEBUTUHAN SUMBER DAYA Rencana Implementasi

Implementasi dari resegmenting Tabungan BRI BritAma adalah mengkomunikasikan brand identity serta asosiasi baru dari Tabungan BRI BritAma dan meningkatkan jumlah dana pihak ketiga Tabungan BritAma. Bentuk komunikasi brand identity yang baru berkonsentrasi pada promosi

below the line (BTL). Format komunikasi haruslah semenarik mungkin agar menarik minat masyarakat serta jelas tujuan komunikasi yang dimaksud. Pesan yang ingin disampaikan bahwa Tabungan BRI BritAma telah berkembang, dan siap untuk mendampingi para nasabahnya untuk maju serta tumbuh bersama dengan jaringan layanan personal yang luas dan mudah dijangkau.

Pengembangan teknologi tidak dapat penulis jabarkan dalam bab ini, karena membutuhkan investasi yang lebih besar dan perlu melibatkan pihak manajemen dalam mengambil keputusan.

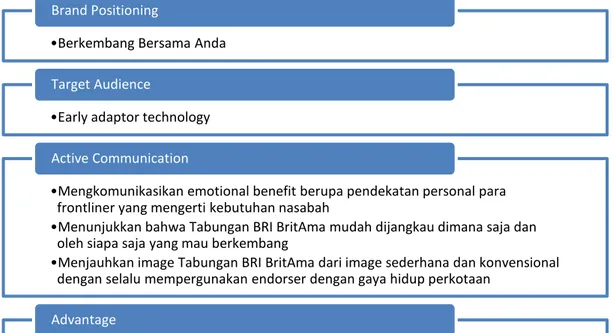

Brand Positioning

Positioning Tabungan BRI BritAma yang baru serta asosiasi yang ingin dikomunikasikan kedalam benak konsumen mengacu kepada brand identity

Simpedes

Segmentasi : mikro (C) Pelayanan : Kantor Unit

BritAma

Segmentasi : B

Pelayanan : Kantor Cabang, KCP, Kantor Unit

"

X

"

Segmentasi : A

Pelayanan : Kantor Cabang, KCP, Kantor Unit

yang akan dibentuk. Brand identity dan brand positioning yang akan dikomunikasikan secara aktif dapat dilihat pada Tabel 4.1. dan Gambar 4.1.

Tabel 2. Pembentukan Komunikasi Aktif Brand Identity

Dimension Current reality Goal

Produk Low Technology High Technology

User Masyarakat perkotaan Masyarakat perkotaan

dan sekitarnya

Personality - Understanding & Friendly

Emotional Benefit - Berkembang bersama

Functional Benefit Tabungan dengan

layanan personal terluas

Gambar 7. Brand Positioning Execution

Brand identity serta brand positioning kemudian secara aktif dikomunikasikan melalui ATL dan BTL. Pemilihan media BTL disesuaikan dengan segmentasi serta target produk. Promosi BTL dari Tabungan BRI BritAma sebenarnya dinilai baik. Tabungan BRI BritAma memberikan

sponsorship kepada tim basket yang memiliki prestasi seperti Satria Muda BritAma dan pertandingan internasional Thomas & Uber Cup 2008. Kedua sponsorship tersebut memberikan kontribusi awareness BritAma yang cukup besar, namun brand identity serta brand positioning yang baru tetap harus dikomunikasikan secara aktif kepada masyarakat dalam rangka pengenalan Tabungan BRI BritAma yang telah berkembang.

•Berkembang Bersama Anda Brand Positioning

•Early adaptor technology Target Audience

•Mengkomunikasikan emotional benefit berupa pendekatan personal para frontliner yang mengerti kebutuhan nasabah

•Menunjukkan bahwa Tabungan BRI BritAma mudah dijangkau dimana saja dan oleh siapa saja yang mau berkembang

•Menjauhkan image Tabungan BRI BritAma dari image sederhana dan konvensional dengan selalu mempergunakan endorser dengan gaya hidup perkotaan

Active Communication

•Mudah di jangkau oleh siapa pun dan dimana pun Advantage

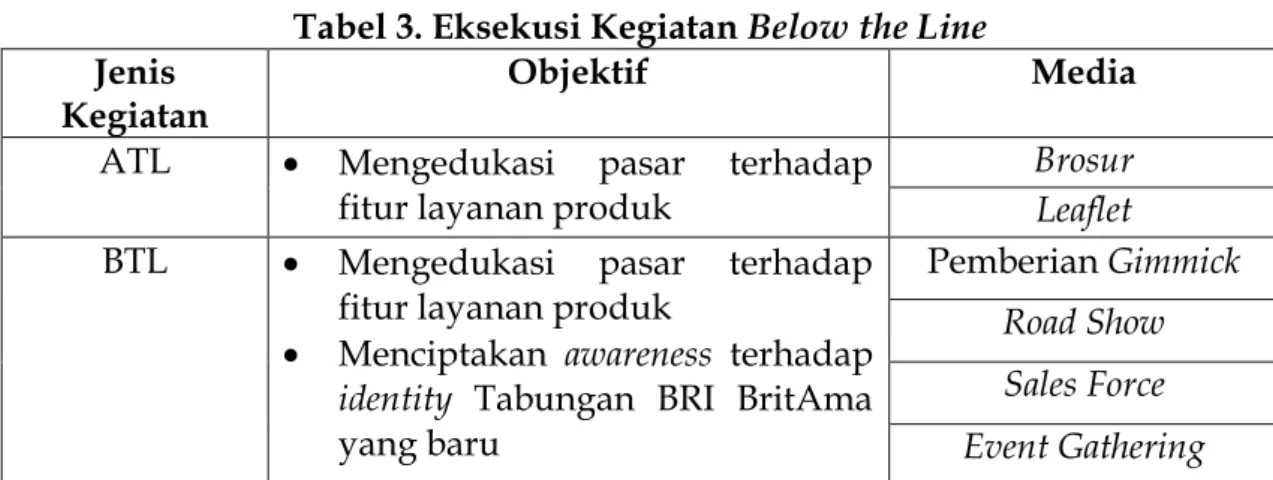

Tabel 3. Eksekusi Kegiatan Below the Line

Jenis Kegiatan

Objektif Media

ATL Mengedukasi pasar terhadap

fitur layanan produk

Brosur Leaflet

BTL Mengedukasi pasar terhadap

fitur layanan produk

Menciptakan awareness terhadap

identity Tabungan BRI BritAma yang baru

Pemberian Gimmick Road Show Sales Force Event Gathering

Waktu rencana implementasi dibatasi hanya untuk satu tahun kedepan, yaitu selama periode Agustus 2008 sampai Agustus 2009. Timeline dari rencana implementasi dapat dilihat pada tabel di halaman selanjutnya:

Tabel 4. Waktu Rencana Implementasi Aktivitas

2008 2009

Agust Sept Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agust

Koordinasi Konsep Persiapan SDM Eksekusi Event BTL Pemberian Gimmick Road show Sales force Gathering Pengembangan Teknologi Perbaikan Banking Hall Evaluasi

Above the line

Brosur serta leaflet yang digunakan menggunakan kata yang mudah dicerna, serta design yang menarik untuk dibaca. Isi brosur memperkenalkan produk Tabungan BRI BritAma beserta fitur fiturnya. Untuk brosur pengenalan teknologi, dipisahkan dengan brosur lainnya, agar mudah dipahami. Informasi di dalam brosur disertai dengan gambar untuk memudahkan pemahaman para early adaptor technology.

Below the line

Pemberian hadiah langsung untuk pembukaan rekening

Promosi ini akan dilakukan selama 6 bulan, dimulai dari periode Oktober 2008 sampai Maret 2009. Pengadaan serta pendistribusian Gimmick

diberikan secara terpusat agar kualitas terjaga. Pemberian gimmick

disesuaikan dengan saldo awal yang ditabung. Dari Tabel 4.4. dapat dilihat bahwa setiap harinya membutuhkan biaya produksi sebesar Rp. 195.000,- untuk pemberian gimmick dengan asumsi target nasabah per hari 20 orang.

Tabel. 5. Pemberian Gimmick

Produk Harga Produksi (X) Target (hari) (Y) Total (XY) Saldo Awal Pembukaan Rekening Pulpen Rp. 2000,- 10 Rp. 20.000,- Rp. 200.000,- Mug Rp. 12.000,- 5 Rp. 60.000,- Rp. 1.000.000- Payung Lipat Rp. 15.000,- 3 Rp. 45.000,- Rp. 5.000.000,- T-Shirt Rp. 35.000,- 2 Rp. 70.000,- Rp. 10.000.000,- Total Rp. 64.000,- 20 Rp. 195.000,- - Road Show

Road show dalam bentuk outdoor show yang dilaksanakan di tempat tempat perbelanjaan (mall). Permainan – permainan yang di selenggarakan adalah permainan outbound. Di lokasi kegiatan juga disediakan pengenalan produk Tabungan BRI BritAma dan produk BRI lainnya.

Tabel 6. EventRoad Show

Bentuk kegiatan Outdoor show, games seru dan konser musik band

populer Ungu dan Peter Pan

Waktu pelaksanaan Hari sabtu atau minggu

Periode Januari s/d Juli 2009

Tujuan kegiatan Mensosialisasikan brand identity baru

Mensosialisasikan fitur fitur produk

Tabungan BRI BritAma

Tempat pelaksanaan Mall populer, di 14 kota besar di Indonesia

Banda Aceh, Medan, Padang, Palembang, Jakarta, Bandung, Semarang, Yogyakarta, Surabaya, Banjarmasin, Denpasar, Manado, Makasar, dan Pontianak,

Durasi waktu pelaksanaan 2 – 3 Jam

Detail kegiatan Tempat pelaksanaan harus memiliki halaman

yang luas.

Tempat kegiatan (panggung, dan dekorasi) harus menunjukkan image baru yang ingin disampaikan.

Materi pengenalan Tabungan BRI BritAma disampaikan oleh MC dan Artis.

Sales Force

Tim pemasaran BRI terdiri atas account officer dan funding officer. Untuk mendapatkan nasabah baru, dibutuhkan kekuatan sales force yang lebih besar lagi. Penulis menawarkan strategi yang mewajibkan seluruh pegawai kontrak untuk mencapai target yang telah ditetapkan BRI yaitu mendapatkan sejumlah nasabah baru dengan nominal tertentu. Reward

yang diberikan adalah kesempatan unutuk menjadi pegawai tetap di BRI. Strategi tersebut memungkinkan adanya key performance indicator yang jelas bagi perusahaan.

Gathering

Pemilihan target event gathering adalah pegawai negeri. Pegawai negeri merupakan contoh sampel segmentasi B dimana sebagian besar dari mereka merupakan early adaptor tecnology yang belum mengerti tentang teknologi dalam bisnis perbankan. Jumlah pegawai negeri yang besar memungkinkan promosi dapat dilakukan secara efektif.

Bentuk kegiatan Gathering

Waktu pelaksanaan September 2008 – Agustus 2009

Tujuan kegiatan Mensosialisasikan brand identity baru,

Memacu konsumen untuk mengenal produk Tabungan BRI BritAma dan teknologi yang dimilikinya.

Tempat pelaksanaan Conditional

Peserta Konsumen dengan pekerjaan sebagai

pegawai negeri Perbaikan Physical Evidence

Tata letak dan design interior dari banking hall membutuhkan perubahan agar dapat memberikan kenyamanan yang lebih baik bagi nasabah. Tata letak harus di design sedemikian rupa agar proses transaksi dapat lebih efisien. Penulis menawarkan solusi untuk bekerja sama dengan design interior, dan lay out tersebut dapat dijadikan standar untuk seluruh Kantor Cabang, KCP dan Kantor Unit. Lay out harus menggambarkan Banking Hall yang modern dan dinamis, namun tetap mengedepankan kesan

friendly bagi para nasabahnya. Evaluation

Evaluasi dilakukan secara berkala dengan cara penelitian kualitatif, melalui FGD atau in-depth interview, dan secara kuantitatif melalui kuesioner. Evaluasi ini dilakukan sebagai kontrol dari kegiatan kegiatan yang telah dilakukan dan mengevaluasi apakah komunikasi telah dilakukan secara efektif dan dimengerti oleh masyarakat.

Kebutuhan Sumber Daya

Brand Division

Keseluruh karyawan harus dapat meresapi perubahan brand identity

dari Tabungan BRI BritAma. Kekuatan BRI dapat menjadi kelemahannya sendiri. Walaupun BRI memiliki jaringan yang luas, namun pemahaman mendasar ini harus ditanamkan secara baik, satu visi, dan satu suara dari wilayah kerja ujung barat sampai wilayah kerja ujung timur. Memang kendala yang dihadapi adalah pemahaman satu orang dengan orang lain akan berbeda, dikhawatirkan pemahaman dari orang terakhir di ujung rantai akan meleset jauh. Untuk mengatasi masalah tersebut, dibutuhkan sebuah grup yang bertugas mengevaluasi, mengontrol serta bertanggung jawab atas pemahaman brand di mata masyarakat dan para karyawan. Nilai dari brand image serta asosiasi berpengaruh terhadap kualitas dari produk yang akhirnya menghasilkan nilai ekuitas merek yang rendah.

Skilled Frontliner

Hasil survey independen MRI menunjukkan bahwa BRI masih belum memiliki servis yang sesuai dengan standar pelayanan pasar. Selain mengejar ketertinggalan tersebut, frontlinerBRI juga harus memberikan “personal touch” disetiap pelayanannya. Untuk menunjang tersampaikannya emotional benefit

kepada nasabah, dibutuhkan frontliner yang ahli. Training – Training yang dapat diberikan kepada para frontliner antara lain:

1. Pemahaman perilaku dan psikologi customer, 2. Pemahaman bahasa tubuh,

3. Suistainable product knowledgetraining

DAFTAR PUSTAKA

Aaker, David A & Erich Joachimsthaler, 2002, Brand Leadership. Simon & Schuster UK Ltd. United Kingdom

Agus Sugarto, 2004, Mengapa Modal Minimum Bank Harus Rp. 100 Miliar, Dikutip 13 Maret 2008 dari www.lps.go.id

Badan Perencanaan Pembangunan Nasional, Portal Nasional Republik Indonesia, 2006, Jumlah Bank di Indonesia Akan Diciutkan, Dikutip 20 Maret 2008 dari www.indonesia.go.id

Bank Indonesia, 2007, Statistik Bank Daerah Jawa Barat. Dikutip 8 Desember 2007 dari www.bankindonesia.go.id

Bank Rakyat indonesia, 2006, BRI Annual Report. Dikutip 8 Desember 2007 dari www.bri.go.id

Firdanianty , 2007, Parade 10 Terbaik, Kamis, 6 Desember 2007. Dikutip 13 Januari 2008 dari http://www.swa.co.id/

__________ , 2007, Gaya Sofyan Melanjutkan Transformasi BRI. Kamis, 13 September 2007. Dikutip 13 Januari 2008 dari http://www.swa.co.id/ Gandung Troy, 2007, Tentang Regulasi Perbankan di Indonesia, Bisnis

Keller, Kevin Lane, 2003, Strategic Brand Management, second edition, New Jersey: Prentice Hall.

Kertajaya, Hermawan, dkk, 2005, Positioning, Diferensiasi, Brand. Jakarta: Gramedia Pustaka Utama.

Kotler, P., Swee Hoon Ang., Siew Meng Leong., Chin Tiong Tan. 2003,

Marketing Management an Asian Perspective. 3rd Edition. Pearson Prentice-Hall Inc, Singapore.

Krisna Wijaya, 2005, Penjaminan Simpanan dan Stabilitas Perbankan, Dikutip 7 Maret 2008 dari www.lps.com

LPS, 2007, Press Release, Nomor: PRESS-004/SEKL/III/2007, Penjaminan Simpanan Rp. 100 Juta, Dikutip 7 Maret 2008 dari www.lps.go.id

Prima Ariestonandri. 2006. Marketing research for beginner. Yogyakarta: Penerbit Andi Yogyakarta.

Sengupta, Subroto. 2005. Brand Positioning; Strategies for Competitive Advantage, 2nd edition. New Delhi: Tata McGraw-Hill Publishing Company Limited.

Surat Edaran Direksi tanggal 04 Februari 2003, Nose: S. 3 – DIR/BMR/CBK/02/2003

Wikipedia.org, 2007, Lembaga Penjaminan Simpanan, Dikutip 7 Maret 2008 dari www.wikipedia.com