Rilla Gantino, Dr., SE., MM., CA.

Staf Pengajar Prodi Akuntansi Univ Esa Unggul

Ahmad Syukri Fadholi

Alumni Fakultas Ekonomi Prodi Akuntansi Univ Esa Unggul [email protected]

ABSTRAK

Corporate Social Responsibility (CSR) dan Ukuran Perusahaan berpengaruh terhadap Kinerja Keuangan Perusahaan pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan Corporate Social Responsibility (CSR) dan ukuran perusahaan terhadap kinerja keuangan pada perusahaan pertambangan baik secara bersama-sama ataupun secara individual.

Dalam penelitian ini menggunakan sampel perusahaan pertambangan yang terdaftar di BEI periode tahun 2010-2013 yaitu sebanyak 40 perusahaan. Pengambilan sampel dilakukan dengan teknik purposive sampling. Metode analisis yang digunakan adalah metode analisis regresi linier berganda. Hasil penelitian menyatakan Corporate Social Responsibility dan Ukuran Perusahaan secara bersama-sama berpengaruh signifikan terhadap Kinerja Keuangan Perusahaan dalam hal ini menggunakan Return On Equity (ROE), Corporate Social Responsibility berpengaruh terhadap variabel kinerja keuangan perusahaan dan Ukuran Perusahaantidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

Kata kunci : Return On Equity, Cash Ratio, Earnings Per Share, Current Ratio, Dividend Payout Ratio

.

I. Pendahuluan

A. Latar BelakangTujuan utama didirikannya perusahaan adalah untuk meningkatkan kesejahteraan pemegang saham.Kesejahteraan dapat ditingkatkan melalui kinerja perusahaan (firm performance) yang baik. Salah satu faktor yang mempengaruhi tinggi rendahnya nilai

perusahaan adalah kinerja keuangan perusahaan.Kinerja perusahaan yang baik juga bermakna bagi konsumen, komunitas, karyawan, dan pemasok termasuk dalam pemasok adalah kreditur, yaitu pemasok dana (Khaira, 2011). Perusahaan dengan kinerja keuangan yang baik akan menghasilkan laba yang maksimal sehingga memiliki tingkat pengembalian investasi yang tinggi. Selanjutnya dijelaskan pula bahwa kinerja perusahaan memperlihatkan kemampuan perusahaan untuk memberikan keuntungan dari aset, ekuitas, maupun hutang.Kinerja perusahaan merupakan prestasi kerja perusahaan. Salah satu ukuran kinerja perusahaan adalah Return on Equity (ROE). Return On Equity (ROE) merupakan salah satu cara untuk mengukur kinerja keuangan perusahaan dengan membandingkan antara laba yang tersedia bagi pemilik modal sendiri.

Menurut Harahap (2007:156) ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham.Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang saham.ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga pasar, karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cendrung naik sehingga kinerja keuangan perusahaan juga ikut meningkat.

Menurut Abriani, dkk (2012), untuk meningkatkan kinerja keuangan perusahaan agar lebih baik perlu juga dilakukan nya penerapan Corporate social Responsibility (CSR).

Corporate social responsibility (CSR) adalah salah satu alat yang dapat digunakan perusahaan untuk menghindari konflik antara perusahaan dengan lingkungannya. Penerapan CSR penting guna mencegah terjadinya kerugian sosial dan lingkungan akibat aktivitas operasional perusahaan. CSR juga menekankan bahwa tanggung jawab perusahaan bukan lagi sekedar kegiatan ekonomi, yang menciptakan profit demi kelangsungan usaha, tapi juga tanggung jawab sosial dan lingkungan Beny dan Azhar (2008).

perusahaan untuk mencegah timbulnya biaya eksternal, sehingga kinerja keuangan akhir tahun perusahaan akan dinilai positif oleh pihak internal dan eksternal perusahaan.

Sebelumnya hasil peneitian, Sarumpaet (2005) tidak menemukan adanya hubungan yang signifikan antara CSR dengan kinerja keuangan. Hal ini karena investor lebih memilih untuk mendapatkan informasi tentang tanggung jawab sosial dari pihak ketiga dan informasi pemerintah untuk mengetahui indikator kinerja ekonomi perusahaan.

Selain penerapan CSR, kinerja keuangan dapat dipengaruhi oleh ukuran perusahaan. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Panjaitan (2004) dalam penelitiannya mengutip pernyataan dari penelitian Ferri and Jones (1979) bahwa ukuran perusahaan berpengaruh positif terhadap kinerja keuangan karena kalau dilihat dengan cara total aktiva yang meningkat otomatis kinerja keuangan perusahaan bagus. Penerapan tersebut di dukung oleh salah satu peneliti yaitu penelitian Lin (2006) serta Wright (2009) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja. Hal ini menunjukkan bahwa perusahaan besar lebih menjanjikan kinerja yang baik akan tetapi tidak menuntut kemungkinan perusahaan yang kecil memiliki kinerja yang buruk. Calisir (2010) juga menemukan pengaruh positif ukuran perusahaan terhadap kinerja perusahaan sektor teknologi informasi dan komunikasi di Turki.

Namun Huang menemukan bahwa tidak terdapat pengaruh ukuran perusahaan terhadap kinerja perusahaan Taiwan yang berada di China. Demikian juga Talebria (20100 tidak menemukan pengaruh ukuran perusahaan terhadap kinerja perusahaan yang terdaftar di

Tehran Stock Exchange.

B. Pembatasan Masalah

Agar tujuan penelitian dapat tercapai dan untuk memudahkan dalam menganalisa, maka dilakukan pembatasan masalah, sebagai berikut :

1. Perusahaan yang digunakan sebagai populasi dalam penelitian ini yaitu Perusahaan Manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) berdasarkan pada tahun 2010-2013.

2. Pada penelitian ini variabel dependen yang digunakan yaitu kinerja keuangan perusahaan variabel independennya yaitu Corporate social responsibility (CSR) dan Ukuran perusahaan.

3. Pada penelitian ini menggunakan data sekunder, berupa laporan keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di BEI periode tahun 2010 –2013.

C. Perumusan Masalah

Adapun masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh Corporate social responsibility (CSR) dan Ukuran Perusahaan terhadap kinerja keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode (2010-2013)?

2. Seberapa besar pengaruh Corporate social responsibility (CSR) terhadap kinerja keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode (2010-2013)?

3. Seberapa besar pengaruh Ukuran Perusahaan terhadap kinerja keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode (2010-2013) ?

D. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh Corporate social responsibility (CSR) dan Ukuran Perusahaan terhadap kinerja keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode (2010-2013)

3. Untuk mengetahui seberapa besar pengaruh Ukuran Perusahaan terhadap kinerja keuangan perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode (2010-2013)

II. Kajian Pustaka

A. Teori Keagenan (Agency Theory)

Teory keagenan (Agency Theory) (Brigham and Houston, 2004) dalam teori agensi muncul karena adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agen) yaitu manajer, dalam bentuk kontrak kerja sama dimana prinsipal mendelegasikan otoritas pengambilan keputusan kepada agen dalam mengelola kekayaan investor. Investor mempunyai harapan bahwa dengan mendelegasikan wewenang pengelolaan tersebut akan memperoleh keuntungan dengan bertambahnya kekayaan dan kemakmuran investor. Namun menurut Eisenhardt teori agensi menggunakan tiga asumsi sifat manusia, yaitu: (1) manusia pada umumnya mementingkan diri sendiri, (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang, dan (3) manusia selalu menghindari resiko.

Berdasarkan 3 asumsi sifat dasar manusia tersebut, salah satu nya manusia selalu menghindari resiko, manusia yang di maksud dalam asumsi tersebut adalah seorang pemegang kepintingan dalam perusahaan salah satunya seorang manajer, dengan tegas nya seorang manajer dalam melakukan pengambilan keputusan untuk selalu menghindari risiko dan menghindari dari pengaruh terjadinya kerugian yang dapat menurunkan kinerja keuangan perusahaan, dengan cara melakukan penerapan CSR, dengan manajemen melakukan kegiatan tersebut bisa meningkatkan kinerja perusahaan dan pandangan masyarakat baik terhadap perusahaan tersebu, sehingga bisa mendatangkan investor – investor baru, akan tetapi dengan perusahaan melakukan kegitan CSR laba yang dihasilkan perusahaan akan berkurang sehingga deviden yang diberikan kepada investor juga akan berkurang (Kurdi, 2000).

B. Teori Pesinyalan (Signalling Theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan

unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi(Jogiyanto, 2000).

Salah satu informasi baik yang diberikan bagi para investor yaitu informasi bahwa perusahaan tersebut sudah melakukan penerapan CSR, dengan perusahaan melakukan penerapan CSR maka pandangan perusahaan dimata investor bisa lebih baik. Sehingga investor menjadi tertarik untuk berinvestasi kedalam perusahaan tersebut.dengan banyak nya investor yang berinvestasi kedalam perusahaan tersebut, membuat kinerja keuangan dan laba yang di hasilkan perusahaan akan meningkat (Sharpe, 1997:211 ; Ivana, 2005:16).

C. Kinerja Keuangan

Kinerja keuangan perusahaan adalah mengukur sampai sejauh mana prestasi, peningkatan, posisi atau performance dari nilai perusahaan yang diukur melalui laporan keuangan, baik melalui neraca maupun laba rugi yang dibutuhkan oleh pihak-pihak yang berkepentingan (Syafrudin, 2005: 153). Menurut Febryani dan Zulfadin (2003) kinerja keuangan perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya nya.

Dapat disimpulkan bahwa kinerja keuangan perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan sebelumnya.Untuk mengetahui kinerja yang telah dicapai maka dilakukan penilaian kinerja.Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawan yang berdasar pada sasaran, standar, dan kinerja yang telah ditentukan. Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham, sehingga nilai perusahaan akan tercermin dari harga sahamnya (Eugene, 1978:272-284, dikutip oleh Calorina, 2007).

menilai prestasi yang dicapai perusahaan pada saat lampau, sekarang dan rencana waktu yang akan datang. Melihat laporankeuangansuatuperusahaan akan tergambar didalamnya aktivitas suatu perusahaan tersebut. Oleh karena itu, laporan keuangan merupakan hasil dari suatu proses akuntansi yang dapat digunakan sebagai alat komunikasi serta sebagai alat pengukur kinerja perusahaan masa depan.

D. Pengukuran Kinerja Keuangan

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya (Mulyadi, 2001). Sedangkan menurut penelitian Januarti dan apriyanti (2005) pengukuran kinerja keuangan dapat dilakukan dengan penilaian analisa rasio keuangan.Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan atau kinerja keuangan. Rasio keuangan, yang berisi data tentang posisi perusahaan pada suatu titik operasi perusahaan masa lalu. Nilai nyata laporan keuangan terletak pada fakta bahwa laporan keuangan digunakan untuk membantu memperkirakan pendapatan dan dividen masa yang akan datang.

Salah satu metode yang dapat digunakan untuk mengukur kinerja adalah analisis rasio keuangan. Analisis rasio keuangan dapat dikelompokan menjadi 5 jenis berdasarkan ruang lingkup nya menurut Harmono (2009) yaitu :

1. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas terdiri dari: current ratio, quick ratio, cash ratio dan net working capital

2. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio solvabilitas terdiri dari: debt to assets, long term debt to equity, dan debt to equity.

3. Rasio Aktivitas

Rasio ini mengukur tingkat efektifitas pemanfaatan sumber daya perusahaan.

Rasio aktivitas terdiri dari: inventory turnover, TATO (total asetss turnover), dan cash turnover.

4. Rasio Rentabilitas/Profitabilitas

5. Rasio Pasar

Rasio ini memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya atas biaya investasi. Rasio pasar terdiri dari: price earning ratio, earning per share, dan price to book value.

Pada penelitian ini peneliti memilih Rasio profitabilitas yaitu Return onequity (ROE) sebagai alat untuk mengukur kinerja keuangan, Return on equity merupakan alat yang sering digunakan investor dalam pengambilan keputusan investasi. Selain itu, return on equity (ROE) juga dapat memberikan gambaran tentang kemampuan perusahaan dalam menghasilkan laba. Return on equity (ROE) adalah salah satu rasio profitabilitas yang membandingkan laba bersih (net income) dengan total shareholders equity perusahaan.

Menurut Cheng dan Christiawan (2011), Return on equity (ROE) menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih. Investor selalu berharap untuk mendapatkan ROE tinggi, akan tetapi harapan investor ini tidak selalu sesuai dengan kenyataannya karena adanya faktor risiko. Semakin tinggi ROE perusahaan dianggap kabar baik (good news) karena ROE yang besar berarti semakin besar peluang para investor untuk memperoleh laba bersih dari setiap modal yang diinvestasikan. Sebaliknya, semakin rendah ROE perusahaan dianggap sebagai kabar buruk (bad news)

karena, ROE yang rendah berarti semakin kecil peluang pemilik perusahaan keuntungan dari laba bersih untuk setiap modal yang diinvestasikan.

E. Faktor - Faktor yang Mempengaruhi Kinerja Keuangan

Kinerja keuangan dapat di pengaruhi oleh beberapa faktor yang dapat miningkatkan kinerja keuangan tersebut Faktor-faktor yang mempengaruhi kinerja keuangan suatu perusahaan sangat beragam, sebagaimana yang telah dikemukakan oleh peneliti terdahulu. Tetapi dalam beberapa hal, hasil dari penelitian tersebut berbeda meskipun mengukur hal yang sama. Dari fenomena tersebut, maka penelitian ini akan membuktikan faktor-faktor yang berhubungan dengan kinerja keuangan yang belum sepenuhnya menunjukan hasil yang konsisten antara penelitian yang satu dengan penelitian yang lainnya. Dalam penelitian ini menggunakan 2 faktor yang mempengaruhi kinerja keuangan yaitu: corporate social responsibility (CSR) dan ukuran perusahaan dengan penjelasan sebagai berikut :

1. Corporate Social Responsibility (CSR)

tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi, yang disertai dengan peningkatan kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas Hadi (2011). Menurut Tamam (2007), CSR sebagai komitmen perusahaan untuk mempertanggung jawabkan dampak operasinya dalam dimensi sosial, ekonomi, dan lingkungan serta terus-menerus menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungan hidupnya.

Kotler (2000) menjelaskan bahwa terdapat banyak manfaat yang dapat diperoleh atas aktivitas CSR. Adapun manfaat dari CSR tersebut adalah sebagai berikut :

a. Meningkatkan penjualan dan market share.

b. Memperkuat brand positioning. c. Meningkatkan citra perusahaan. d. Menurunkan biaya operasi.

e. Meningkatkan daya tarik perusahaan di mata para investor dan analisis keuangan.

Dengan melaksanakan CSR secara konsisten dalam jangka panjang akan

menumbuhkan rasa keberterimaan masyarakat terhadap kehadiran perusahaan, sehingga nama perusahaan di mata masyarakat dan investor itu baik sehingga investor juga tertarik untuk menanamkan modal nya ke perusahaan tersebut yang membuat kinerja keuangan akan meningkat.

Menurut Suharto (2008) dengan menggunakan dua pendekatan minimal ada delapan kategori perusahaan dalam melaksanakan CSR.Pendekatan yang dimaksud dalam hal ini adalah pendekatan porsi keuntungan perusahan dan besarnya anggaran CSR dan tujuan CSR apakah untuk promosi atau pemberdayaan.

1. Berdasarkan proporsi keuntungan perusahaan dan besarnya profit suatu perusahaan : a. Perusahaan Minimalis yaitu perusahaan dengan profit yang rendah dan memiliki

anggaran CSR yang rendah

b. Perusahaan Ekonomis yaitu perusahaan yang memiliki keuntungan tinggi namun anggaran CSR nya rendah

c. Perusahaan Humanis yaitu perusahaan yang memiliki profit yang rendah namun memiliki anggaran CSR yang relatif besar

d. Perusahaan Reformis yaitu perusahaan yang memiliki profit besar dan angaran CSR yang besar.

2. Berdasarkan tujuan untuk promosi atau pemberdayaan masyarakat

b. Perusahaan Impresif yaitu perusahaan yang melaksanakan CSR dengan tujuan sebagai sarana promosi bagi perusahaan

c. Perusahaan Agresif yaitu perusahaan yang melaksanakan CSR dengan tujuan utama pemberdayaan masyarakat disamping juga bertujuan promosi

d. Perusahaan Progresif yaitu perusahaan yang melaksanakan CSR dengan tujuan promosi sekaligus pemeberdayaan masyarakat (Suharto, 2008).

Terdapat 2 metode pengungkapan CSR, yaitu : 1) Metode Global Reporting Initiative (GRI)

Corporate Social Disclosure Index (CSDI) berdasarkan GRI (Global Reporting Initiative) yang terdiri dari tiga fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial sebagai sustainability reporting Dengan menggunakan rumus :

CSRDIj =

∑ X Ij

nj

Keterangan:

CSRDIj = CSR Disclosure Index perusahaan j

Xij = 1=jika item i diungkapkan; 0= jika item i tidak diungkapkan. nj = jumlah item untuk perusahaan j, nj ≤ 79

Dengan demikian, 0≤CSRIj≤1

2) Metode Sembiring

Pengungkapan CSR yang dikemukakan oleh Sembiring (2005) terdiri dari tujuh tema yang dijabarkan ke dalam 78 item. Ke –78 item tersebut didapat dari penelitian Sembiring (2005) yang ia peroleh dengan cara menyesuaikan item pengungkapan milik Hackston & Milne yang semula terdiri atas 90 item pengungkapan. Penyesuaian tersebut didasarkan pada peraturan Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan di Indonesia sehingga terdapat 78 item pengungkapan yang terdiri dari 7 tema pengungkapan yaitu: Lingkungan, Energi, Kesehatan dan Keselamatan Tenaga Kerja, Lain-lain Tenaga Kerja, Produk, Ketrlibatan Masyarakat dan Umum.

peraturan bapepam no. VIII . G2 tentang laporan tahunan dan kesesuian item tersebut untuk di aplikasikan di Indonesia maka di lakukan penyesuaian, sehingga tersisa 78 item pengungkapan.

2. Ukuran Perusahaan

Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm), perusahaan besar laba yang di hasilkan pertahun di atas 1miliar, perusahaan menengah laba yang di hasilkan pertahun 500- 1miliar sedangkan perusahaan kecil laba yang di hasilkan pertahun di bawah 500 juta, Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi (Ariyanto, 2002). Semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi (abdul Halim, 2007).

Menurut Agnes Sawir (2004), ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda:

a. ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

b. ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

Penentuan perusahaan berdasarkan kepada total aktiva perusahaan. Total aktiva dipilih dalam penelitian ini sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan (Ardi dan Lana, 2007), semakin besar aktiva suatu perusahaan, maka akan semakin besar pula modal yang ditanam, semakin besar total penjualan suatu perusahaan maka akan semakin banyak juga perputaran uang yang membuat kinerja keuangan perusahaan menjadi meningkat.

F. Penelitian Sebelumnya

Terdapat beberapa penelitian sebelumnya yang meneliti faktor-faktor yang mempengaruhi kinerja keuangan, yaitu sebagai berikut:

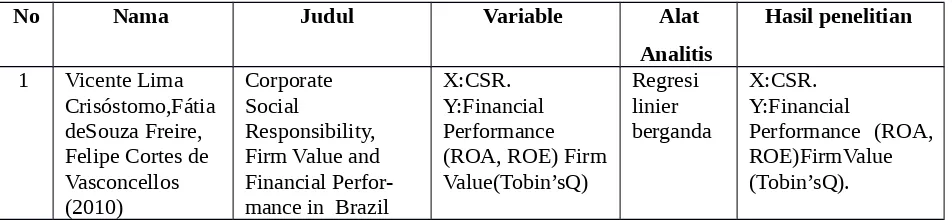

1. Menurut penelitian Crisostomo, freire dan vasconcellos melakukan penelitian mengenai corporate social responsibility, firm value and financial performance

dengan data yang diambil dari lembaga sosial Brasil dan analisis ekonomi (Ibase) selama periode 2001 hingga 2006. Dengan hasil penelitian ini bahwa CSR berpengaruh negatif terhadap nilai perusahaan, dan kinerja keuangan (Crisostomo

et.al., 2010).

2. Menurut penelitian Choi meneliti hubungan empiris antara CSR dan kinerja keuangan perusahaan di Korea. Penelitian tersebut bertujuan untukmengetahui hubungan empiris antara CSR dan kinerja keuangan perusahaan dengan menyediakan bukti komprehensif pertama di Koreayang menggunakan pengukuran CSR multidimensi. Penelitian ini menggunakan data sebanyak 1122 perusahaan yang terdaftar di Korea Exchange (KRX) selama periode tahun 2002-2008. Hasil dari penelitiantersebut adalah terdapat hubungan positif dan signifikan antara CSR indeks stakeholder tertimbang dan kinerja keuangan perusahaan namuntidak terdapat hubungan signifikan antara CSR indeks rata-rata tertimbang dan kinerja keuangan perusahaan (Choi et.al., 2010).

lingkungan terhadap kinerja keuangan untuk perusahaan-perusahaan yang terdaftar di Bursa Malaysia. Penelitian ini menggunakan data 200 perusahaan besar dari 499 perusahaan yang terdaftar di Kuala Lumpur Stock Exchange (KLSE) Bursa Malaysia periode tahun 2000-2005. Hasil penelitian tersebut menunjukkan bahwa CSR berhubungan positif signifikan dengan kinerja keuangan perusahaan sementara dalam hubungan jangka panjang, CSR cenderung tidak berpengaruh terhadap kinerja keuangan perusahaan (Saleh N.M et.al., 2008).

4. Menurut penelitian Hardikasari ini menujukan bahwa ukuran dewan direksi berpengaruh negatif secara signifikan terhadap kinerja keuangan, Ukuran dewankomisaris berpengaruh positif secara signifikan terhadap kinerja perusahaan danukuran perusahaan berpengaruh positif tidak signifikan terhadap kinerja keuangan (Hardikasari, 2011).

5. Dahlia dan Siregar meneliti pengaruh CSR terhadap kinerja keuangan dan kinerja pasar perusahaan di Indonesia. Tujuan dari penelitian tersebut adalah untuk menguji pengaruh dari CSR terhadap kinerja keuangan dan kinerja pasar perusahaan. Data yang digunakan dalam penelitian adalah sampel sebanyak 77 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2005 dan 2006. Penelitian ini menggunakan analisis regresi berganda dalam melakukan pengujian. Hasil dari penelitian ini adalah pengungkapan CSR berpengaruh positif dan signifikan terhadap

Return on Equity (ROE) sebagai pengukur kinerja keuangan, tetapi pengungkapan CSR tidak berpengaruh signifikan terhadap Cumulative Abnormal Return (CAR) sebagai pengukur kinerja pasar (Dahlia dan Siregar, 2008).

Pada tabel 2.1 berikut ini menunjukkan ringkasan dari penelitian terdahulu yang mempunyai hubungan dengan faktor yang mempengaruhi kinerja keuangan:

(2008) Kinerja

1. Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja

Corporate social responsibility (CSR) suatu tindakan sukarela untuk mensejahtrakan masyarakat yang ada di dalam lingkungan perusahaan dengan melakukan kegiatan yang bersifat sosial, perusahaan yang melakukan penerapan CSR mempunyai banyak keuntungan yaitu bisa meningkatkan penjualan dan market share, Memperkuat brand positioning, Meningkatkan citra perusahaan, Menurunkan biaya operasi, Meningkatkan daya tarik perusahaan di mata para investor dan analisis keuangan sehingga para investor tertarik untuk menanamkan modal nya kedalam perusahaan. Bedasarkan banyak nya keuntungan yang di peroleh perusahaan dalam melakukan penerapan CSR bisa sangat berpengaruh terhadap kinerja keuangan perusahaan akan menjadi meningkat.

2. Pengaruh Ukuran Perusahaan Terhadap Kinerja

Ukuran perusahaan dapat diukur dari total aktiva yang dimiliki oleh masing-masing perusahaan.Ukuran perusahaan juga terbagi dalam tiga kategori yaitu perusahaan besar

(large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm).Besar kecilnya ukuran suatu perusahaan dilihat dari total aktiva yang di peroleh perusahaan setiap tahun nya, semakin besar total aktiva perusahaan maka akan semakin besar pula kegiatan produksi dalamperusahaan, kegiatan produksi yang besar memebuat semakin besar total penjualan suatu perusahaan makaakan semakin banyak juga perputaran uang yang membuat kinerja keuangan perusahaan menjadi meningkat.

I. Hipotesis

Berdasarkan rumusan masalah tersebut, maka penulis menggunakan alternatif hipotesis sebagai berikut:

H1 : Corporate social responsibility (CSR) dan Ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan.

H2 : Corporate social responsibility (CSR) berpengaruh positif signifikan terhadap kinerja keuangan.

H3 : Ukuran perusahaan berpengaruh positif signifikan terhadap kinerj

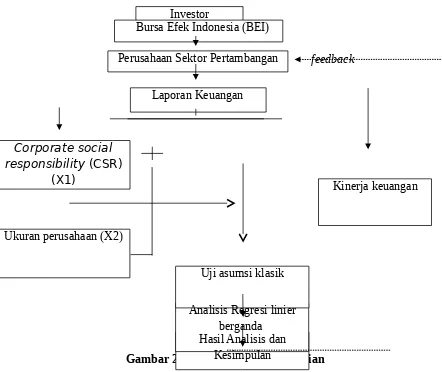

Gambar Kerangka Pikir Penelitian

feedback

Gambar 2. Kerangka Pikir Penelitian

Investor

Bursa Efek Indonesia (BEI)

Perusahaan Sektor Pertambangan

Laporan Keuangan

Corporate social

responsibility (CSR)

(X1)

Kinerja keuangan

Ukuran perusahaan (X2)

Uji asumsi klasik

Analisis Regresi linier

berganda

Hasil Analisis dan

III. Metode Penelitian

A. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Tempat penelitian ini dilakukan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).Penelitian ini mengambil data-data laporan keuangan yang telah disediakan di website Bursa Efek Indonesia.

2. Waktu Penelitian

Waktu pengumpulan data penelitian ini dilakukan mulai dari bulan Desember 2014 sampai dengan selesai.

B. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu berupa laporan keuangan dari perusahaan sektor pertambangan periode 2010-2013 yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sumber Data

Sumber data dalam penelitian ini menggunakan data sekunder yang diperoleh penulis dari laporan keuangan perusahaan pertambangan yang melakukan penerapan CSR periode 2010-2013 yang terdaftar di Bursa Efek Indonesia melalui.: http: //www.idx.co.id

C. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini diambil dari seluruh perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013.

2. Sampel

a. Teknik pengambilan sampel

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan purposive sampling, yaitu pengambilan sampel berdasarkan tujuan penelitian dan kriteria yang diinginkan oleh peneliti. Kriteria dalam pengambilan sampel adalah sebagai berikut:

2. Perusahaan yang melaporkan penjualan dan laba bersih dari periode 2010-2013.

3. Perusahaan yang menerbitkan laporan keuangan berturut-turut dari periode 2010-2013.

b. Sampel yang di ambil

Tahun 2010 ada 10 perusahaan sektor pertambangan Tahun 2011 ada 10 perusahaan sektor pertambangan Tahun 2012 ada 10 perusahaan sektor pertambangan Tahun 2013 ada 10 perusahaan sektor pertambangan Jadi jumlah sampel ada 40 perusahaan

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan cara riset keperpustakaan, yaitu membaca, memahami dan mengumpulkan buku, literatur, catatan perkuliahan, artikel, jurnal, dan lain-lain sebagainya dengan tujuan untuk memperoleh data sekunder berupa informasi dan data teknis yang akan digunakan sebagai landasan teori dan dasar analisis dalam penelitian ini.

Pengumpulan data dalam penelitian lapangan dilakukan dengan cara pengamatan. Data yang dipakai dalam penelitian ini adalah data sekunder yaitu data perusahaan sektor pertambangan yang sudah go public pada periode 2010 sampai 2013 dan sahamnya terdaftar di BEI.

E. Metode Analisis Data 1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel dependen (Y) dengan variabel independen (X) mempunyai distribusi normal atau tidak (Ghozali, 2005). Proses uji normalitas data dilakukan dengan cara mendeteksi normalitas suatu distribusi adalah dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability, dengan dasar pengambilan keputusan sebagai berikut,

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Asumsi Klasik

Dalam model regresi linear berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria BLUE (Best Linear Unbiased Estimator). BLUE dapat dicapai jika memenuhi uji asumsi klasik, yaitu:

a. Uji Multikolinieritas

Pengujian ini dilakukan untuk menguji apakah model regresi ditentukan adanya korelasi antara variabel bebas.Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas ( Ghozali, 2005). Jika terjadi korelasi, maka dinamakan terdapat masalah multikolinieritas. Langkah-langkah pengujian multikolinieritas:

Ho : Tidak ada korelasi antar variabel independennya Ha : Terdapat korelasi antar variabel independennya

Jika nilai tolerance> 0,10 atau nilai VIF <10 maka Ho diterima (tidak terjadi multikolinieritas);

Jika nilai tolerance< 0,10 atau nilai VIF >10 maka Ho ditolak (terjadi multikolinieritas).

b. Uji Autokorelasi

Uji autokorelasi terjadi bila terdapat hubungan yang signifikan antar dua data yang berdekatan.Autokorelasi adalah korelasi antara serangkaian observasi yang diurutkan menurut waktu atau menurut ruang (Ghozali, 2005). Cara mendeteksi adanya autokorelasi berdasarkan Durbin Watson melalui angka D-W adalah apabila nilai statistik Durbin Watson mendekati angka 2, maka dapat dinyatakan bahwa pada pengamatan tersebut tidak memiliki autokorelasi dan sebaliknya.

Hipotesis :

Ho : Tidak ada autokorelasi

c. Uji Heteroskedastisitas

Uji heteroskedastisitas untuk mengetahui apakah dalam model regresi ada kesamaan atau ketidaksamaan varian antara satu pengamatan dengan pengamatan yang lain (Ghozali, 2005). Dampak dari adanya heteroskedastisitas adalah kesalahan baku koefisien regresi akan berpengaruh sehingga akan memberikan indikasi yang salah dan koefisien determinasi memperhatikan daya penjelasan yang terlalu besar. Cara mendeteksi adanya heteroskedastisitas apabila pada gambar titik-titik yang ada menyebar maka berarti tidak terjadi heteroskedastisitas. Langkah-langkah pengujian heteroskedastisitas :

Ho : Tidak ada heteroskedastisitas

Ha : Ada heteroskedastisitas

Keputusan :

Jika Signifikan <0,05, maka Ho ditolak artinya ada heteroskedastisitas; Jika Signifikan > 0,05, maka Ho diterima artinya tidak ada heteroskedastisitas.

3. Uji Hipotesis

a. Analisis Regresi Linear Berganda

Metode yang digunakan dalam model regresi berganda adalah sebagai berikut:

1). Uji F (Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat (Ghozali, 2005). Uji F digunakan untuk menguji apakah ada pengaruh secara simultan antara variabel independen yaitu Corporate social responsibility (CSR) (X1), Ukuran perusahaan (X2), terhadap variabel dependen yaitu Kinerja keuangan (Y).

Y = b0 + b1 X1 + b2 X2 + e

Hipotesis :

Ha : Variabel independen secara linear berhubugan dengan variabel dependen.

Dasar pengambilan keputusan :

Jika Sig < 0,05 maka Ha diterima. Jika Sig > 0,05 maka Ha ditolak.

2). Uji t (Pengujian Parsial/ Individu)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen (Ghozali,2005). Pengujian ini digunakan untuk membuktikan apakah koefisien regresi tersebut mempunyai pengaruh yang signifikan atau tidak secara parsial antar variabel independen yaitu Corporate social responsibility (X1), Ukuran perusahaan (X2),terhadap variabel dependen yaitu kinerja keuangan (Y).

Hipotesis :

Ho : Tidak terdapat pengaruh antara variabel independen dengan variabel dependen.

Ha : Terdapat pengaruh antara variabel independen dengan variabel dependen. Dasar pengambilan keputusannya :

(a) Jika Sig < 0,05 maka Ha diterima. (b) Jika Sig > 0,05 maka Ha ditolak.

F. Definisi Operasional Variabel 1. Jenis Variabel

Variabel dalam penelitian ini terdiri atas dua variabel yaitu variabel independen dan dependen. Identifikasi dan pengukuran dari masing-masing variabel dijelaskan sebagai berikut :

a. Variabel Dependen

income/equity untuk mengukur kinerja keuangan perusahaan. Menurut Priadi rumus perhitungan ROE dengan metode net income/equity adalah (Toto, 2008) :

ROE =

laba bersih

Ekuitas

x 100%

b. Variable independenVariabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (Sugiyono, 2005). Variabel independen yang digunakan dalam penelitian ini terdiri dari (Toto, 2008).

1). Corporate social responsibility (CSR)

Pengungkapan CSR yang dikemukakan oleh Sembiring (2005) terdiri dari tujuh tema yang dijabarkan ke dalam 78 item. Ke –78 item tersebut didapat dari penelitian Sembiring (2005) yang ia peroleh dengan cara menyesuaikan item pengungkapan milik Hackston & Milne yang semula terdiri atas 90 item pengungkapan. Penyesuaian tersebut didasarkan pada peraturan Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan di Indonesia sehingga terdapat 78 item pengungkapan yang terdiri dari 7 tema pengungkapan yaitu: Lingkungan, Energi, Kesehatan dan Keselamatan Tenaga Kerja, Lain-lain Tenaga Kerja, Produk, Ketrlibatan Masyarakat dan Umum.

Rumus perhitungan corporate social responsibility disclousure adalah sebagai berikut :

CSRD =

jumlahitemCSR yang diungkapkan

78

item pengungkapanCSR

2). Ukuran perusahaan

Pengertian ukuran perusahaan adalah besarnya suatu perusahaan yang diukur dari total aktiva penjualan. Pengukuran variabel ini akan menggunakan nilai total aktiva. Skala pengukuran adalah dengan skala rasio.

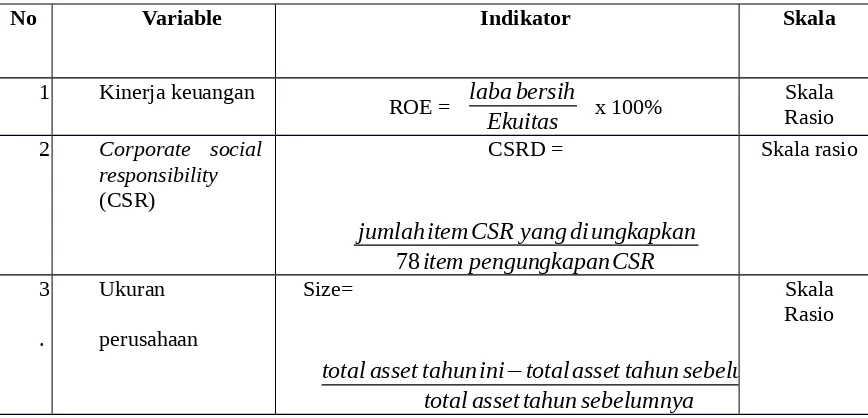

Tabel 3. Operasional Variable dan Pengukurannya

No Variable Indikator Skala

1 Kinerja keuangan

ROE =

laba bersih

Ekuitas

x 100%Skala Rasio 2 Corporate social

responsibility

(CSR)

CSRD =

jumlahitemCSR yang diungkapkan

78

item pengungkapanCSR

Skala rasio

3

.

Ukuran

perusahaan

Size=

total asset tahunini

−

totalasset tahun sebelumnya

total asset tahun sebelumnya

Skala Rasio

IV. Hasil Penelitian Dan Pembahasan A. Statistik Deskriptif Penelitian

Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel yang digunakan dalam penelitian ini. Analisis ini untuk menjelaskan karakteristik sampel terutama mencakup nilai rata-rata (mean), nilai ekstrim yaitu nilai minimum dan nilai maksimum, serta standar deviasi. Hasil statistik deskriptif dari masing-masing variabel dapat dilihat pada tabel berikut :

Tabel 5.1 Deskriptif Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 40 .24 .74 .5075 .14022

SIZE 40 -.08 46.90 1.6885 7.42442

ROE 40 .03 .98 .3563 .20500

Valid N (listwise) 40

(Sumber: Olah Data SPSS)

1. Statistik Deskriptif CSR

Tabel 5.1 diatas menunjukkan statistik deskriptif yang dimiliki oleh masing-masing variabel yaitu variabel Corporate Social Responsibility, Ukuran Perusahaan dan Return on Equity. Pada variabel Corporate Social Responsibility

terlihat dari 40 Sampel yang ada, terlihat nilai rata-rata yang diperoleh yaitu 0,5075, nilai minimum sebesar 0,24, nilai maksimum sebesar 0,74 dan nilai standar deviasi sebesar 0,14022, hasil tersebut menunjukkan bahwa sebagian besar perusahaan yang dijadikan sampel dalam penelitian ini telah mengungkapkan penerapan CSR dengan baik, rata-rata 39 indikator dari 78 indikator telah diungkapkan.

2. Statistik Deskriptif Ukuran Perusahaan (Size)

Variabel Ukuran Perusahaan menunjukkan rata-rata sebesar 1,6885 perhitungan ukuran perusahaan dilihat dari total asset suatu perusahaan dan standar deviasi sebesar 7,42442 dengan nilai minimum -0,08 dan nilai maksimum 46,90. Berdasarkan hasil tersebut dapat disimpulkan bahwa mayoritas perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan besar yang memiliki tingkat aset yang tinggi.

3. Statistik Deskriptif ROE

Variabel Return on Equity diatas menunjukkan nilai rata-rata sebesar 0,3563 perhitungan ROE dilihat dari laba bersih di bagi dengan ekuitas (modal ) dan nilai standar deviasi sebesar 0,20500 dengan nilai minimum 0,03 dan nilai maksimum 0,98. Berdasarkan angka tersebut dapat disimpulkan bahwa mayoritas sampel perusahaan yang digunakan dalam penelitian ini mengalami kinerja keuangan yang kurang baik, karena terlihat dari hasil nilai rata – rata perhitungan ROE hanya 0,3563 yang hampir mendekati nilai minum yaitu 0,03 hal ini sesuai dengan data mentah yang di oleh penulis dimana penulis mengamati tingkat ROE masing-masing perusahaan dari periode satu ke periode berikutnya rata-rata mengalami penurunan dan tidak konsisten, hal ini yang mengakibatkan kinera keuangan perusahaan buruk.

B. Uji Kualitas Data

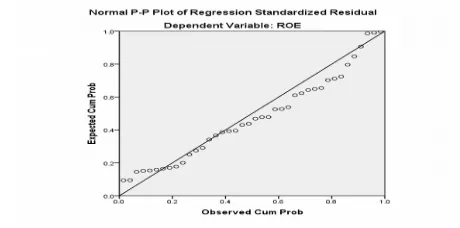

1. Uji Normalitas Data

berada pada garis lurus atau mendekati garis lurus, maka dapat dinyatakan bahwa distribusi data normal.

(Sumber: Olah Data SPSS)

Gambar 5.1 Normal P-P Plot of Regression Standardized Residual

Berdasarkan gambar 5.1 diatas terlihat titik titik yang ada berada di garis lurus atau mendekati garis lurus. Hal tersebut menunjukkan bahwa data penelitian ini telah diambil dari populasi yang terdistribusi normal. Untuk lebih jelasnya dapat terlihat juga dari grafik histogram berikut ini :

(Sumber: Olah Data SPSS)

Gambar 5.2 Grafik Histogram

Gambar 5.2 diatas menunjukkan bahwa residual terdistribusi secara normal dan tidak terlalu bergeser ke kanan atau ke kiri, hal ini dapat disimpulkan bahwa model regresi tersebut memenuhi asumsi normalitas.

C. Uji Asumsi Klasik

1. Uji Multikolinearitas

= 1/tolerance).

Dalam satu model dikatakan terjadi multikolinearitas jika nilai

VIF diatas 10.

Tabel 5.2 Uji Multikolinearitas

a. Dependent Variable: ROE b. (Sumber: Olah Data SPSS)

Berdasarkan tabel pengujian diatas menunjukkan bahwa tidak ada variabel bebas yang memiliki tolerance yang kurang dari 0,10 (10%), begitu pula hasil pengujian VIF untuk semua variabel bebas kurang dari 10, dari hasil tersebut dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas dalam penelitian ini.

2. Uji Heteroskedastisitas

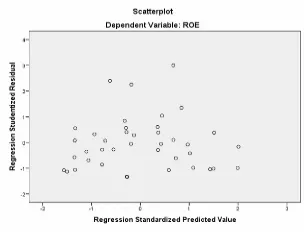

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan deviasi standar nilai variabel dependen pada setiap variabel independen. Pengujian ini juga bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual dari suatu pengamatan ke pengamatan lain. Dasar pengambilan keputusan untuk melihat ada atau tidaknya heteroskedastisitas dilakukan dengan memplotkan grafik antara SRESID dengan ZPRED di mana gangguan heteroskedastisitas akan tampak dengan adanya pola model dalam penlitian terlihat pada gambar berikut ini :

(Sumber: Olah Data SPSS)

Berdasarkan gambar 5.3 Scatterplot diatas menunjukkan titik-titik yang tersebar secara acak, tidak membentuk suatu pola tertentu yang jelas, hal ini bermakna tidak ada gangguan heteroskedastisitas pada model dalam penelitian ini.

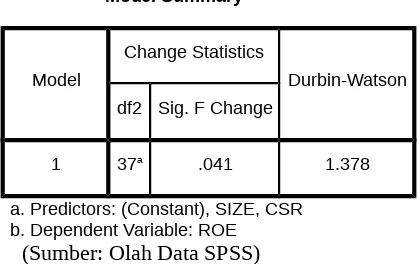

3. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi ada korelasi atau tidak.Hasil penelitian dapat dikatakan baik jika dalam data tersebut tidak terdapat masalah autokorelasi diantara variabel-variabelnya. Cara yang digunakan untuk mendeteksi masalah ini adalah dengan melihat hasil Durbin Watson jika diantara -2 < DW <+ 2, maka tidak memiliki autokorelasi.

Adapun hasil pengujian statistik Durbin Watson adalah sebagai berikut :

Tabel 5.3 Uji Autokorelasi

Model Summaryb

Model

Change Statistics

Durbin-Watson df2 Sig. F Change

1 37a .041 1.378

a. Predictors: (Constant), SIZE, CSR b. Dependent Variable: ROE

(Sumber: Olah Data SPSS)

Berdasarkan tabel 5.3 diatas terlihat nilai Durbin Watson sebesar 1,378 nilai tersebut berada diantara -2 < 1,378 <+ 2, sehingga tidak terjadi autokorelasi.

D. Uji Hipotesis

1. Uji Statistik F (Uji Hipotesis 1)

Dalam penelitian ini peneliti mencoba menguji hipotesis 1 yaitu uji hipotesis yang dilakukan secara bersama – sama (simultan) yang menggunakan uji statistic F dengan hipotesis Corporate Social Responsibility dan Ukuran Perusahaan berpengaruh positif signifikan terhadap kinerja keuangan adalah sebagai berikut.

Tabel 5.4 Uji Anova/ Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .260 2 .130 3.485 .041b

Residual 1.379 37 .037

Total 1.639 39

a. Dependent Variable: ROE

b. Predictors: (Constant), SIZE, CSR (Sumber: Olah Data SPSS)

Berdasarkan hasil pengujian pada tabel 5.4 diatas, terlihat nilai signifikansi sebesar 0,041 dimana nilai ini lebih kecil dari 0,05 (5%) maka dapat disimpulkan bahwa pengungkapan corporate social responsibility dan ukuran perusahaan secara bersama-sama berpengaruh terhadap kinerja keuangan perusahaan. Atau dapat dikatakan model yang digunakan dalam penelitian ini layak untuk dilanjutkan. Hal ini menggambarkan bahwa Perusahaan besar yang memiliki total asset yang besar dan sumber daya manusia yang mumpuni dengan pengungkapan CSR yang baik memiliki tingkat pengungkapan yang lebih luas dibandingkan dengan perusahaan -perusahaan yang tidak mengungkapkan CSR. Pengungkapan yang semakin luas akan memberikan sinyal positif kepada pihak – pihak yang berkepentingan terhadap perusahaan (stakeholder) maupun para pemegang saham perusahaan (shareholder) sehingga dapat dipastikan kedua variabel tersebut (ukuran perusahaan dan pengungkapan CSR) dapat berpengaruh terhadap peningkatan kinerja keuangan perusahaan yang dalam hal ini di proksikan mengguanakan return on equity (ROE).

2. Uji t (Uji Hipotesis 2 dan 3)

Dalam penelitian ini peneliti juga mencoba menguji uji hipotesis 2 dan uji hipotesis 3 yang di lakukan secara individual (parsial) dengan menggunakan uji t, karena untuk mengetahui apakah sesuai dengan hipotesis yang sudah di buat oleh peneliti berikut penjelasannya :

menerangkan variasi variabel dependen. Dasar pengambilan keputusan dalam pengujian ini adalah sebagai berikut :

a. Jika signifikansi t < dari 0,05 maka Ha diterima. b. Jika signifikansi t > dari 0,05 maka Ha ditolak.

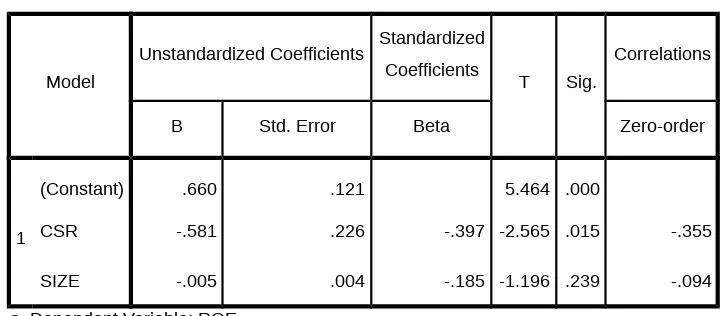

Tabel 5.5 Uji Signifikan Parameter Individual (Uji t)

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

T Sig.

Correlations

B Std. Error Beta Zero-order

1

(Constant) .660 .121 5.464 .000

CSR -.581 .226 -.397 -2.565 .015 -.355

SIZE -.005 .004 -.185 -1.196 .239 -.094

a. Dependent Variable: ROE (Sumber: Olah Data SPSS)

Berdasarkan hasil pengujian hipotesis pada tabel 5.5 diatas, dapat diambil

kesimpulan sebagai berikut :

a. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan

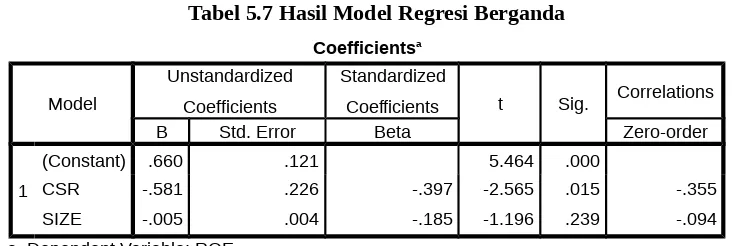

Pengaruh corporate social responsibility terhadap kinerja keuangan perusahaan menunjukkan nilai signifikansi untuk variabel CSR sebesar 0,015, dimana nilai 0,015 < dari 0,05. Hasil tersebut menunjukkan bahwa variabel pengungkapan corporate social responsibility

mempengaruhi kinerja keuangan perusahaan, dan dengan melihat nilai koefisien β sebesar -0,397 maka arah pengaruh variabel memiliki arah negatif. Maksud dari arah negatif disini yaitu perusahaan pertambangan yang melakukan CSR untuk meningkatkan kinerja sedangkan dalam melakukan CSR itu di ambil dari laba perusahaan, maka semakin besar perusahaan menerapkan CSR, akan membuat laba yang di hasilkan perusahaan berkurang, laba yang seharusnya bisa digunakan untuk kepentingan operasional perusahaan tidak bisa digunakan dengan efektif karena perusahaan berfokus dengan penerapan CSR, namun hal ini tidak terlalu berpengaruh terhadap hasil penelitian yang diperoleh. Dengan demikian H2 yang memaparkan corporate social responsibility (CSR) berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan diterima.

Berdasarkan tabel 5.5 diatas terlihat nilai sig. untuk variabel ukuran perusahaan/ Size sebesar 0,239, dimana nilai 0,239 > dari nilai 0,05, dari hasil tersebut dapat diambil kesimpulan bahwa Size tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. dan dengan melihat nilai koefisien β sebesar -0,005 Dengan demikian H3 yang memaparkan ukuran perusahaan/ size berpengaruh positif signifikan terhadap kinerja keuangan perusahaan ditolak. Perusahaan yang memiliki total asset tinggi belum tentu kinerja ROE nya tinggi, hal ini disebabkan perusahaan cenderung lebih mengutamakan untuk melakukan ekspansi dan meningkatkan laba sebesar-besarnya.

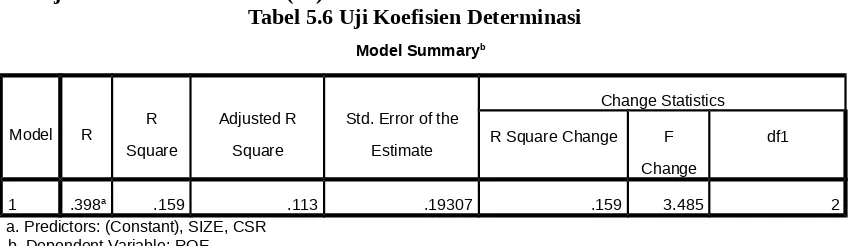

3. Uji Koefisien Determinasi (R2)

Tabel 5.6 Uji Koefisien Determinasi

a. Predictors: (Constant), SIZE, CSR b. Dependent Variable: ROE

Tabel 5.6 diatas menunjukkan bahwa nilai R square sebesar 0,159 atau 15,9%. hal ini berarti bahwa hubungan antara ROE dengan CSR dan Ukuran Perusahaan dapat dikatakan lemah. berdasarkan hasil tersebut dapat diambil kesimpulan bahwa sebesar 15,9% variabel (independen) dalam hal ini pengungkapan CSR dan Size dapat menjelaskan variabel (dependen) dalam hal ini kinerja keuangan perusahaan/ ROE. Sedangkan sisanya sebesar 84,1% dijelaskan oleh faktor-faktor/ variabel lain yang tidak disertakan dalam penelitian ini.

E. Model Regresi Berganda

Hubungan fungsional antara variabel dependen dengan lebih dari satu variabel independen dapat digunakan teknik regresi berganda dengan bantuan program SPSS 12. Analisis regresi berganda adalah salah satu metode statistik yang digunakan untuk menguji hubungan antar variabel penelitian dan mengetahui besarnya pengaruh masing-masing variabel independen terhadap variabel dependen. Dalam penelitian ini menggunakan dua variabel independen, maka persamaan regresinya sebagai berikut :

ROED = α + β1X1 + β2X2 + €

ROED = 0,660 + -0,397X1 + -0,185X2 + €

Keterangan :

ROED : Return on Equity

X1 : Pengungkapan Corporate Social Responsibility

α : Konstanta β1, β2 : Koefisien

€ : Error

Tabel 5.7 Hasil Model Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Correlations

B Std. Error Beta Zero-order

1

(Constant) .660 .121 5.464 .000

CSR -.581 .226 -.397 -2.565 .015 -.355

SIZE -.005 .004 -.185 -1.196 .239 -.094

a. Dependent Variable: ROE (Sumber: Olah Data SPSS)

F. Pembahasan dan Implementasi Hasil Penelitian

1. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan

antara CSR dengan kinerja keuangan perusahaan di Malaysia. Penelitian tersebut bertujuan untuk menyelidiki apakah terdapat bukti-bukti

Mengenai dampak CSR serta dampak dari dimensi-dimensi CSR yaitu relasi dengan pegawai, keterlibatan terhadap masyarakat, produk, dan lingkungan terhadap kinerja keuangan untuk perusahaan-perusahaan yang terdaftar di Bursa Malaysia, hasil penelitian tersebut menunjukkan bahwa CSR berhubungan positif signifikan dengan kinerja keuangan perusahaan.

Namun hasil ini tidak sejalan/ konsisten dengan penelitian yang dilakukan oleh Ahmad dan Sugeng (2013) dimana hasil penelitiannya menunjukkan bahwa pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap ROE, penjelasannya dikarenakan sifat dari ROE yang kurang mencerminkan dari kualitas laba yang diperoleh perusahaan secara umum.

2. Pengaruh Ukuran Perusahaan terhadap Kinerja Perusahaan

Berdasarkan tabel 5.5 diatas terlihat nilai sig. untuk variabel ukuran perusahaan/ Size sebesar 0,239, dimana nilai 0,239 > dari nilai 0,05, dan dengan melihat nilai koefisien β sebesar -0,005 dari hasil tersebut dapat diambil kesimpulan bahwa Size tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Dengan demikian H3 yang memaparkan ukuran perusahaan/ size

berpengaruh signifikan terhadap kinerja keuangan perusahaan ditolak.

Hal ini membuktikan bahwa ukuran perusahaan yang besar belum tentu memiliki kinerja keuangan yang baik, banyak perusahaan yang memiliki asset besar namun meiliki tingkat hutang yang besar pula, ini yang menyebabkan tingkat ukuran perusahaan tidak memiliki pengaruh terhadap kinerja keuangan perusahaan dan semakin besar ukuran perusahaan kinerja perusahaan juga semakin buruk karena perusahaan tidak mampu untuk mengelola / mengontrol asset dan kinerja nya dengan baik

V. Kesimpulan

A. KesimpulanBerdasarkan uraian penelitian dan pembahasan yang diperoleh pada penelitian ini, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Model penelitian yang dibuat dapat diterima dan layak untuk dilanjutkan yaitu

Corporate Social Responsibility dan Ukuran Perusahaan secara bersama-sama berpengaruh signifikan terhadap Kinerja Keuangan Perusahaan dalam hal ini menggunakan Return On Equity (ROE).

2. Bahwa variabel Corporate Social Responsibility berpengaruh terhadap variabel kinerja keuangan perusahaan. Bukti empiris penelitian ini mendukung hipotesis yang menyatakan bahwa tingkat pengungkapan CSR dalam laporan tahunan perusahaan berpengaruh terhadap variabel ROE (sebagai proksi untuk kinerja perusahaan). Artinya, aktivitas CSR yang dilakukan oleh perusahaan terbukti memiliki dampak produktif yang signifikan terhadap kinerja keuangan perusahaan. Hasil penelitian ini mengindikasikan bahwa perilaku etis perusahaan berupa tanggung jawab sosial terhadap lingkungan sekitarnya memberikan dampak positif, yang dalam jangka panjang akan tercermin pada keuntungan perusahaan dan peningkatan kinerja keuangan perusahaan. Variabel Corporate Social Responsibility memiliki nilai rata-rata yaitu 0,5075, nilai minimum sebesar 0,24, nilai maksimum sebesar 0,74 dan nilai standar deviasi sebesar 0,14022, hasil tersebut menunjukkan bahwa sebagian besar perusahaan yang dijadikan sampel dalam penelitian ini telah mengungkapkan penerapan CSR dengan baik, rata-rata 39 indikator dari 78 indikator telah diungkapkan.

3. Ukuran Perusahaan tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Dengan demikian H3 yang memaparkan ukuran perusahaan/

hal ini yang menyebabkan tingkat ROE menurun dan semakin menguatkan hasil penelitian saya dimana ukuran perusahaan tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Variabel Ukuran Perusahaan menunjukkan rata-rata sebesar 1,6885 perhitungan ukuran perusahaan dilihat dari total asset suatu perusahaan dan standar deviasi sebesar 7,42442 dengan nilai minimum -0,08 dan nilai maksimum 46,90. Berdasarkan hasil tersebut dapat disimpulkan bahwa mayoritas perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan besar yang memiliki tingkat aset yang tinggi.

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, antara lain :

1. Perusahaan yang digunakan sebagai sampel dalam penelitian ini hanya perusahaan yang berada pada sektor pertambangan yang terdaftar di Bursa Efek Indonesia.