KEUANGAN PERUSAHAAN

TESIS

DIAJUKAN UNTUK MEMENUHI SEBAGIAN DARI PERSYARATAN GUNA MEMPEROLEH GELAR

MAGISTER MANAJEMEN

Oleh:

NAMA : HEIKAL NIM : 122080610

PROGRAM PASCASARJANA UNIVERSITAS TRISAKTI

ABSTRACT

HEIKAL. Trisakti University, April 2013 “The Relationship between Corporate Environmental and Financial Performances”.

Advisor : Maria R. Nindita Radyati, PhD co. Advisor : Dra. Maria C Widiastuti, ME

Indonesia is perceived as the most poluted country in the world after Brazil, USA and China. Corporate environmental performance is a mandatory. Company is responsible in conduct its busineess activities, not only search profit. Companies argue that having good environmental performance do not financially benefit the company but is a loss due to the high investments.

This research is aimed to analize the relationship between corporate environmental and future financial performance. The sample of this reseach are 79 public listed companies in Mining Industry and Basic and Chemical Industry in Indonesia.

The reseach hypothesys was tested using quantitative approach. The financial data collected are secondary data from company published financial reports. Environmental perfromance measured using content analisyst from company sustainability reports, annual reports and company website. The analysis technique of research was developed with Structural Equation Modeling (SEM) and treated using statistic program SPSS 11.5 and AMOS 6.0.

The results showed that in Indonesia, environmental performance has a non-significant relationship on future financial performane.

ABSTRAK

HEIKAL. Universitas Trisakti, April 2013 “Hubungan antara Kinerja Lingkungan dan Kinerja Keuangan Perusahaan”.

Dosen Pembimbing : Maria R. Nindita Radyati, PhD co. Pembimbing : Dra. Maria C Widiastuti, ME

Indonesia dinilai sebagai negara terpolusi di dunia setelah Brazil, Amerika Serikat dan China. Kinerja lingkungan perusahaan menjadi upaya yang harus dilakukan agar perusahaan bertanggungjawab dalam menjalankan aktivitas bisnisnya dan tidak hanya mengejar keuntungan semata. Perusahaan menilai bahwa memiliki kinerja ingkungan yang baik tidak memberikan keuntungan secara finansial bagi perusahaan namun memberikan kerugian karena untuk bukanlah sebuah investasi yang kecil.

Penelitian ini bertujuan untuk menganalisa hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan di masa mendatang. Penelitian dilakukan terhadap 79 perusahaan di Industri Pertambangan dan Industri Dasar dan Kimia yang go public di Indonesia.

Untuk menguji hipotesis penelitian digunakan pendekatan kuantitatif. Pengumpulan data kinerja keuangan dilakukan melalui data sekunder berupa laporan keuangan, sedangkan penilaian data kinerja lingkungan dilakukan dengan menggunakan content analisyst terhadap laporan keberlanjutan, laporan tahunan dan website perusahaan. Teknik analisis yang digunakan adalah Stuctural Equation Modeling (SEM) dengan program statistik SPSS 11.5 dan AMOS 6.0.

Hasil penelitian menunjukan bahwa di Indonesia, kinerja lingkungan tidak berpengaruh secara nyata terhadap kinerja keuangan di masa mendatang.

Kata Kunci: Kinerja Lingkungan Perusahaan, Kinerja Keuangan Perusahaan,

BAB I PENDAHULUAN

I.1 Latar Belakang

Upaya pengelolaan lingkungan yang baik sudah mulai menjadi tren bagi beberapa perusahaan yang unggul di dunia saat ini. Namun masih banyak perusahaan di Indonesia yang masih berfokus kepada aspek ekonomi atau mengejar keuntungan semata. Aspek lingkungan sering kali masih dijadikan prioritas kedua bahkan sering pula diabaikan. Hasil penelitian Bradshaw et al. (2010) menyatakan bahwa Indonesia merupakan salah satu dari negara terpolusi di dunia setelah Brazil, Amerika dan China.

Arndt & Einhorn (2010) menyatakan bahwa 15 dari 50 perusahaan paling inovatif berasal dari Asia. Inovasi yang muncul belakangan ini didorong oleh tumbuh dan berkembang pesatnya akan kesadaran terhadap pengelolaan lingkungan yang terjadi juga di Indonesia. Indonesia menjadi satu-satunya negara di dunia yang memberlakukan Undang-Undang Perseroan Terbatas (UU PT No. 40 tahun 2007). Undang-Undang tersebut mewajibkan tanggungjawab sosial perusahaan (CSR) kepada setiap perusahaan yang menjalankan aktivitas bisnisnya berkaitan dengan sumberdaya alam. Pengelolaan lingkungan menjadi hal yang fundamental dan dijadikan tolok ukur maupun refleksi dari kinerja lingkungan perusahaan-perusahaan tersebut.

secara berkelanjutan, (3). Mitigasi dan adaptasi terhadap perubahan iklim dan (4) Proteksi dan restorasi lingkungan. Penelitian ini akan lebih menekankan kepada isu pencegahan polusi dan isu penggunaan sumberdaya secara berkelanjutan. Hasil Penelitian Moneva & Ortas (2010) menunjukan bahwa perusahaan yang memiliki kinerja lingkungan yang baik menunjukan kinerja keuangan yang bagus di waktu mendatang.

I.2 Perumusan Masalah

Berdasarkan pertimbangan tersebut, maka perumusan masalah dan pembatasan dalam penelitian ini adalah untuk mengetahui bagaimana pengaruh antara kinerja lingkungan terhadap kinerja keuangan pada perusahaan-perusahaan di Industri Pertambangan dan Industri Dasar dan Kimia yang go public di Indonesia?

I.3 Pembatasan Penelitian

1. Indikator dan item pengukuran kinerja lingkungan (CEP) dan kinerja keuangan (CFP) yang diggunakan di dalam penelitian ini hanya mengacu kepada penelitian Moneva & Ortas (2010).

2. Sampel yang digunakan hanya perusahaan-perusahaan di sektor Pertambangan dan di sektor Industri Dasar dan Kimia yang go public dan terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga tahun 2012.

3. Pengukuran indikator kinerja lingkungan di dalam penelitian ini menggunakan content analisyst yaitu terdapat atau tidaknya indikator kinerja lingkungan perusahaan tanpa menilai kualitas kinerja lingkungan (CSR) perusahaan tersebut.

4. Penilaian kinerja lingkungan perusahaan hanya dilakukan dalam 1 (satu) waktu yaitu terhadap laporan keberlanjutan perusahaan tahun 2008, laporan tahunan perusahaan tahun 2008 dan informasi yang ada di website perusahaan.

I.4 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk menjawab pertanyaan yang muncul di perumusan masalah, yaitu untuk mengetahui bagaimana hubungan antara kinerja lingkungan terhadap kinerja keuangan pada perusahaan-perusahaan di Industri Pertambangan dan Industri Dasar dan Kimia yang go public di Indonesia.

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Praktisi

a. Hasil dari penelitian ini dapat dijadikan acuan bagi perusahaan-perusahaan di Indonesia, khususnya di Industri Pertambangan dan Industri Dasar dan Kimia untuk mengetahui mengenai pentingnya hubungan antara kinerja lingkungan perusahaan terhadap kinerja keuangan perusahaan.

b. Dapat digunakan bagi investor maupun pihak pemberi pinjaman sebagai alat untuk pengambil keputusan ketika melakukan investasi di dalam perusahaan-perusahaan yang memiliki kinerja lingkungan yang baik.

2. Bagi Pemerintah

a. Sebagai bahan masukan untuk membuat kebijakan dan penghargaan dari pemerintah kepada perusahaan-perusahaaan yang telah memiliki kinerja lingkungan yang baik.

3. Bagi Akademisi

Perusahaan dan hubungannya terhadap kinerja keuangan perusahaan di waktu mendatang.

b. Memberikan masukan bagi penelitian-penelitian berikutnya.

I.5 Struktur Tesis

BAB I PENDAHULUAN

Pada Bab I berisi latar belakang yang menjadi dasar pemikiran dari penelitian ini. Bab ini menguraikan dasar pemikiran mengenai hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan. Kemudian bab ini juga menjelaskan pula mengenai pembatasan dan perumusan masalah, tujuan dan kegunaan penelitian, keterbatasan penelitian dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS

Bab II ini menjelaskan mengenai tinjauan teori terkait dengan CSR, CSR konteks di Indonesia dan penelitian terdahulu tentang kinerja lingkungan dan kinerja keuangan perusahaan dan hubungan di antara keduanya. Kerangka pemikiran dan hipotesis yang digunakan di dalam penelitian juga dimuat di dalam bab ini.

BAB III METODOLOGI PENELITIAN

BAB IV PEMBAHASAN HASIL PENELITIAN

Bab IV berisi tentang deskripsi obyek penelitian, statistik deskriptif, pengujian hipotesa, analisis hasil dan interpretasi dari metode content analysist dan hasil

structural equation model (SEM) yang menggambarkan hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan.

BAB V KESIMPULAN, IMPLIKASI DAN SARAN

Bab V akan merupakan penutup yang berisi kesimpulan atas hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan, keterbatasan dari penelitian dan saran-saran bagi penelitian selanjutnya.

DAFTAR PUSTAKA

Daftar pustaka berisi referensi dari literatur-literatur yang digunakan sebagai landasan teori dan pustaka di dalam penuilisan hasil penelitian ini.

LAMPIRAN

BAB II

TINJAUAN PUSTAKA

II.1 Tinjauan Teori dan Telaah Penelitian Terdahulu

II.1.1 Corporate social responsibility (CSR)

Istilah CSR menjadi sering digunakan dan mudah dipahami belakangan ini. CSR

tidak lagi hanya dipandang sebagai sebuah konsep abstrak karena sudah banyak pustaka populer yang telah ditulis oleh para ahli bahwa CSR merupakan hal yang strategis bagi perusahaan (Hartman & DesJardins, 2008 dan Crowther & Aras, 2008). Meskipun banyak kalangan mengakui bahwa konsep CSR di era modern pertama kali diperkenalkan oleh Bowen pada tahun 1953. Meskipun menurut Carroll sendiri, istilah CSR pertama kali dikemukakan tahun 1938 hingga tahun 1940 melalui buku-buku yang ditulis oleh Chester Barnard, Clark dan Theodore Kreps. Namun

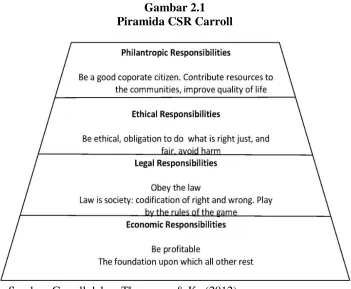

CSR menjadi populer di tahun 1979 ketika Carroll menjabarkan CSR bedasarkan tugas yang bertanggungjawab (Carroll dalam Kaeokla & Jaikengkit, 2012). Menurutnya setiap perusahaan memiliki tanggungjawab secara economic, legal, ethical dan discretionary.

undang-undang. Tanggungjawab secara filantropis adalah menciptakan keuntungan bagi masyarakat dan komunitas untuk memperbaiki kualitas kehidupan.

Gambar 2.1 Piramida CSR Carroll

Sumber: Carroll dalam Thompson & Ke (2012)

untuk hal tertentu yang berkait dengan penjualan produk, (3). Corporate social marketing yaitu upaya korporasi memberi dukungan pada pembangunan dan/atau pelaksanaan kegiatan yang ditujukan untuk mengubah sikap dan perilaku dalam rangka memperbaiki kesehatan masyarakat dan pelestarian lingkungan, (4).

Corporate philanthropy berupa pemberian sumbangan sebagai kegiatan amal

(charity). Seringkali dalam bentuk hibah tunai, donasi dan/atau dalam bentuk barang, (5). Community volunteering dalam perwujudan dukungan dan dorongan korporasi kepada para karyawan, mitra pemasaran dan/atau anggota franchise untuk menyediakan dan mengabdikan waktu dan tenaga mereka untuk membantu kegiatan organisasi social tertentu dan (6) Socially responsible business practices yaitu adopsi praktik-praktik bisnis yang bersifat diskresi serta berbagai investasi yang mendukung pemecahan masalah sosial tertentu.

Halme & Laurila dalam Kaeokla & Jaikengkit (2012) membagi CSR berdasarkan tidakan yang dilakukan oleh perusahaan yaitu: (1). Philanthropy yaitu tindakan yang dilakukan tanpa memiliki hubungan apapun terhadap core business perusahaan, berfokus terhadap amal, sponsorisasi, kesukarelaan pekerja, dan lain sebagainya (2).

Menurut Friedman dalam Moneva (2010) tanggungjawab para manajer adalah menjalankan bisnis sesuai dengan keinginan shareholder, yaitu menghasilkan keuntungan sebanyak mungkin. Hal ini dianggap sesuai dengan aturan dasar yang berlaku di masyarakat. Namun Freeman dalam Moneva (2010) mengemukakan bahwa pendekatan para pemangku kepentingan (stakeholders approach) sebelumnya banyak diabaikan. Para pemangku kepentingan yang berbeda-beda (pelayanan masyarakat, lingkungan, para pelanggan, para pemegang saham, para pekerja, dan lainnya) memiliki permintaan agar dipertimbangkan. Saat ini, sudah sangat berlaku dan diakui bahwa perusahaan memiliki kebutuhan untuk bertindak secara bertanggungjawab sosial. CSR merupakan upaya perusahaan berkontribusi terhadap kesejahteraan sosial juga untuk meningkatkan daya saing dan mempertahankan kesuksesan perusahaan dari sisi keuangan.

Crowther & Aras (2008) mengemukakan bahwa dalam menjalankan CSR diperlukan prinsip keberlanjutan, akuntabilitas dan transparansi. Bahkan menurut Agle et al.

(2008) perusahaan yang tidak dapat memperoleh keuntungan secara legal, etis dan bertanggungjawab tidak layak untuk dipertahankan. (Aras & Crowther, 2009) mengemukakan bahwa banyak penelitian di bidang corporate sustainability tidak mengakui pentingnya kinerja keuangan sebagai sebuah aspek esensial dari

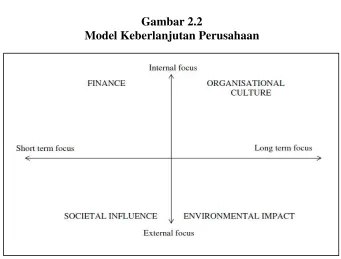

organisasi (organisational culture), yang mereka definisikan sebagai hubungan antara perusahaan dan para pemangku kepentingan internalnya, khususnya para pekerjanya, dan setiap aspek dari hubungan tersebut dan (4) Keuangan (finance), yang mereka didefinisikan sebagai ketentuan dari pengembalian yang memadai untuk tingkat resiko yang dilakukan. Keempat aspek tersebut harus dipertimbangkan sebagai dimensi kunci dari sustainability, semuanya merupakan hal yang sama pentingnya (Aras & Crowther, 2009).

Menurut mereka keempat aspek tersebut dapat dipetakan ke dalam dua dimensi matriks antara fokus eksternal - internal perusahaan dan fokus jangka pendek - jangka panjang perusahaan. Secara bersama-sama dapat mewakili kinerja organisasi yang lengkap (Gambar 2.4). Dampak lingkungan merupakan fokus eksternal perusahaan dan bersifat jangka panjang bila ingin mencapai corporate sustainability. Sedangkan keuangan merupakan fokus internal perusahaan dan bersifat jangka pendek.

Gambar 2.2

Model Keberlanjutan Perusahaan

Ragodoo (2009) menyatakan bahwa piramida CSR Carroll tidak berlaku universal, khususnya bagi negara berkembang. Ragodoo menyarankan untuk menggunakan model piramida (Gambar 2.2) yang dikembangkan oleh Viser et al. (2006).

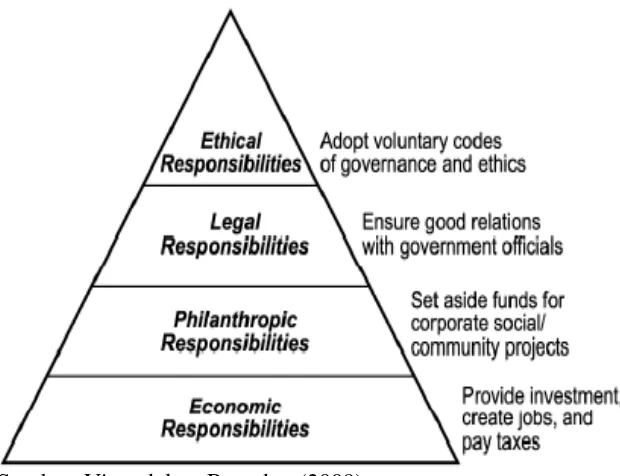

Philanthropic responsibility menjadi tuntutan bagi perusahaan untuk segera melaksanakannya setelah mendapatkan profit (economic responsibilities). Hal ini disebabkan oleh tingginya harapan masyarakat kepada perusahaan untuk membantu persoalan perekonomian yang tidak dapat diselesaikan oleh pemerintah.

Gambar 2.3

Piramida CSR untuk negara-negara berkembang

Sumber: Viser dalam Ragodoo (2009)

bagian dunia bisnis d

citizen). Sebagai warg bertanggung jawab so

Pedoman ini merum pembuatannya adala berkelanjutan dan m ISO26000 mengakui organisasi dan merupa

Kompo

Sumber: Dra

dan aktivitas global dan merupakan warga ne arga dunia, diharapkan menggunakan ISO2600 sosial.

rumuskan tujuh isu utama tanggung jawa alah membantu organisasi berkontribusi pa mendorong mereka bertindak melampaui k ui kepatuhan pada hukum adalah kewajiban f

pakan bagian utama tanggung jawab sosial (Ra

Gambar 2.4

onen Tanggungjawab Sosial di dalam ISO 2

raft ISO 26000 Guidance on Social Responsibi

negara dunia (global

000 sebagai pedoman

wab sosial. Tujuan pada pembangunan i kepatuhan hukum. fundamental semua Radyati, 2012).

26000

Menurut Jalal (2010) ISO 26000 memiliki prinsip-prinsip: (1). Akuntabilitas, (2). Tranparansi, (3). Perilaku etis, (4). Penghormatan pada kepentingan stakeholder, (5) Kepatuhan pada hokum, (6). Penghormatan terhadap norma perilaku internasional dan (7). Penghormatan terhadap Hak Asasi Manusia (HAM).

Menurut Goleman (2010), CSR berkembang melalui tahapan-tahapan yang jelas. Awalnya CSR dicontohkan dengan baik oleh Andrew Carnegie. CSR merupakan suatu fenomena bagi para penghimpun kekayaan luar biasa yang dihasilkan oleh industri yang kemudian menjadi seorang dermawan (philanthropists). Kini perpustakaan umum Carnegie tersebar di seluruh pelosok Amerika Serikat. Tahap

Robin Hood, di mana perusahaan memberikan harga premium untuk produk-produk yang ramah lingkungan (green products) dan memberikan sebagian keuntungan usaha untuk mendukung isu-isu sosial yang bermanfaat. Tahap ketiga, yang kini berkembang pesat, perusahaan melakukan internalisasi keberlanjutan (sustainability) ke dalam bisnisnya. Hal ini meliputi pemikiran kembali terhadap bisnis, produknya, solusi yang ditawarkan, sehingga akhirnya akan memunculkan mutual benefits.

Menurut de Geus dalam Silalahi (2012) banyak perusahaan berjatuhan karena pemikiran dan tindakan manajemen yang terlalu sempit hanya berdasarkan pertimbangan ekonomi semata. Menurutnya perusahaan bangkrut karena para manajernya terlalu terfokus kepada kegatan ekonomi untuk memproduksi barang dan jasa. Mereka lupa bahwa organisasi pada dasarnya merupakan komunitas manusia. Pembentukan hukum, para pengajar bisnis dan komunitas keuangan semua mengikuti mereka di dalam kesalahan ini.

II.1.2 CSR dalam konteks Indonesia

2010). Di dalam UU PT No. 40 tahun 2007 CSR (tanggungjawab sosial dan lingkungan) didefinisikan sebagai komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

Di Indonesia, perusahaan diwajibkan taat terhadap Undang-Undang No. 32 tahun 2009 tentang Pengelolaan Lingkungan Hidup. Perusahaan berkewajiban untuk menyampaikan informasi pengelolaan lingkungan yang dilakukannya, sesuai dengan UU No. 23 tahun 1997 pasal 6 ayat 2, yaitu: “Setiap orang yang melakukan usaha dan/atau kegiatan berkewajiban memberikan informasi yang benar dan akurat

mengenai pengelolaan lingkungan hidup”. Selain itu di dalam UU PT No. 40 tahun 2007 pasal 66 ayat 2 butir c, disebutkan bahwa perusahaan diwajibkan membuat laporan tahunan yang memuat laporan pelaksanaan CSR yang dilakukan oleh perusahaan.

Di Indonesia, peraturan-peraturan mengenai CSR yang dikeluarkan pemerintah daerah hanya menekankan pada kegiatan filantrofi, jadi tidak holistik (Radyati, 2012). Hal ini terjadi karena pemahaman pemerintah pusat dan daerah sangat sempit. CSR dipahami hanya sebatas kegiatan filantrofi yang terfokus untuk pihak di luar perusahaan. Dengan demikian tidak mengherankan bila perusahaan hanya fokus pada hal-hal yang diatur tersebut dan kurang menghiraukan kondisi di dalam maupun pemangku kepentingan dalam perusahaan.

tiga hal utama, yaitu: (1). Mewajibkan adanya perencanaan CSR, (2). Adanya alokasi dana untuk CSR dan (3). Pelaporan kegiatan CSR serta pertanggungjawabannya pada rapat umum pemegang saham (RUPS).

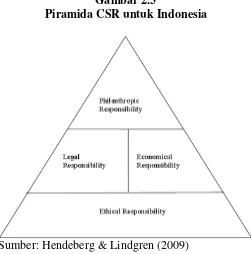

Penelitian Hendeberg & Lindgren (2009) di Indonesia mengemukakan bahwa perusahaan perlu meletakan ethical responsibility sebagai hal dasar sebelum mengejar profit dan mematuhi peraturan (Gambar 2.1). Komunitas masyarakat setempat khususnya di daerah terpencil dan perdesaan memegang peranan terpenting dan berpengaruh besar terhadap kegiatan bisnis perusahaan (license to operate). CSR digunakan sebagai alat untuk memperkenalkan diri perusahaan kepada penduduk lokal dan stakehoder lainnya. CSR menjadi strategi perusahaan untuk menerima perlindungan dari penduduk setempat dan untuk mengurangi resiko terjadinya konflik yang mungkin terjadi. CSR memiliki manfaat penting untuk digunakan sebagai strategi bagi perusahaan yang berlokasi di Indonesia untuk mempertahankan masa depan keberlanjutannya.

Carroll dalam Hendeberg & Lindgren (2009) mengemukan bahwa tanggungjawab secara etis memiliki dampak besar terhadap perusahaan dan standar etika dan norma, khususnya di Negara berkembang. Namun dapat menjadi sulit untuk diidentifikasi. Sebuah perusahaan harus beroperasi dalam cara yang sedemikian agar dapat mengikuti moralitas dan kepercayaan terhadap etika. Berdasarkan hal ini maka dapat diakui bahwa perilaku etis dapat lebih mempengaruhi perusahaan bahkan melebihi tanggungjawab secara legal (Gambar 2.4).

bukan merupakan hal yang bersifat egal maupun etis, namun merupakan keinginan dari pemangku kepentingan.

Gambar 2.5

Piramida CSR untuk Indonesia

Sumber: Hendeberg & Lindgren (2009)

dipandang sebagai tanggungjawab yang kurang penting dibandingkan tanggungjawab lainnya.

Tanggungjawab filantropis tetap merupakan bagian yang penting dari piramida CSR. Namun utamanya hanya dilakukan oleh perusahaan-perusahaan besar. Tanggungjawab filantropis di Indonesia tidaklah sama dengan di Negara-negara maju dikarenakan oleh kendala sosial dan budaya. Negara maju meletakan dasar CSR pada pajak dan komitmen individu. Sementara itu di Indonesia CSR bersifat jangka pendek dan tidak sepenuhnya siap untuk dijadikan program nasional dan hal ini pun diangkat oleh masalah kemiskinan masyarakat.

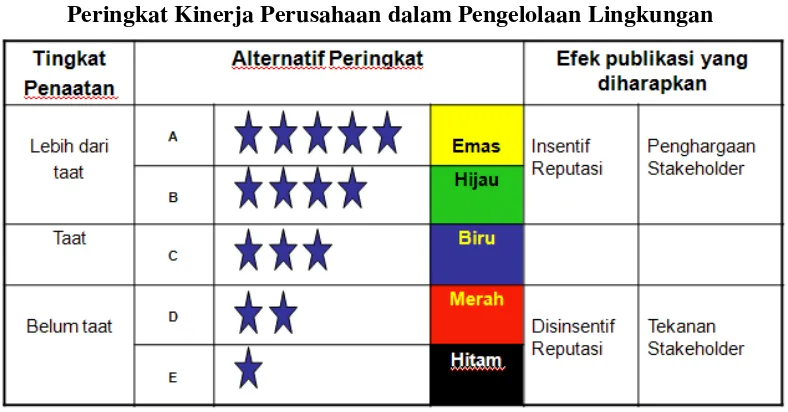

PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan) pertama kali diperkenalkan oleh Kementerian Lingkungan Hidup pada tahun 2002. PROPER adalah program nasional yang bersifat sukarela untuk menilai upaya-upaya perusahaan dalam mengendalikan polusi dan degradasi lingkungan (http://proper.menlh.go.id).

Tabel 2.1

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan

Kinerja suatu perusahaan diklasifikasikan sebagai berikut: • Peringkat Emas (pengendalian polusi sangat memuaskan).

• Peringkat Hijau (pengendalian polusi melampaui persyaratan Pemerintah).

• Peringkat Biru (pengendalian polusi memenuhi persyaratan minimum Pemerintah). • Peringkat Merah (pengendalian polusi tidak memenuhi persyaratan minimum

Pemerintah).

• Peringkat hitam (pengendalian polusi tidak diterapkan).

II.1.2 Corporate environmental performance (CEP)

Menurut Sun et al. (2011) perusahaan memperhatikan sisi lingkungannya dalam melakukan CSR. Pada level mendasar perusahaan akan mematuhi perundang-undangan lingkungan hidup dan peraturan industry terkait lingkungan hidup. Pada level yang lebih tinggi perusahaan akan memiliki manajemen lingkungan, mlakukan penghematan energi dan sumberdaya serta melakukan pengurangan polusi.

Menurut Lam (2011) masyarakat negara berkembang memiliki konsep lingkungan dan penerapan aturan lingkungan yang lemah. Pengalaman dan penambahan pengetahuan dari mengikuti proses sertifikasi ISO 14001 memberikan perbaikan terhadap kinerja lingkungan perusahaan. Penelitian García et al. (2009) berikutnya menunjukan bahwa perusahaan-perusahaan yang memiliki sertifikasi lingkungan (ISO 14001) memiliki reputasi yang lebih baik dibandingkan dengan yang tidak memilikinya.

II.1.3 Corporate financial performance (CFP)

Parameter yang sering digunakan untuk mengukur kinerja keuangan (CFP) adalah: (1). Profitability meliputi return on equity (ROE) dan return on sales (ROI), (2).

Asset utilization umumnya return on assets (ROA), (3). Growth meliputi persentase kenaikan terhadap assets, persentase perubahan terhadap sales, persentase perubahan terhadap pekerja dalam waktu 3 hingga 5 tahun, (4). Liquidity mencakup cash flow,

acid test dan pay out ratio dan (5) Pengukuran resiko pasar dengan menggunakan α dan β serta perubahan harga saham. Meskipun menurut Guilar (2012), CSR bukanlah skenario yang baik ketika digunakan untuk menentukan investasi.

ROA (return on assets) merupakan ukuran relatif yang menunjukan bagaimana keuntungan sebuah perusahaan dalam menciptakan pendapatan, dinyatakan sebagai:

(%) = 100

ROE (return on equity) merupakan nilai relatif yang menyatakan pendapatan di tahun fiskal yang didapatkan dari ekuitas, dinyatakan sebagai:

(%) = 100

Net profit margin merupakan nilai relatif yang digunakan untuk mengukur keuntungan perusahaan dinyatakan sebagai:

Di dalam keuangan dan akuntansi EBIT (earnings before interest and taxes), disebut juga sebagai operating profit atau operating income. Operating profit merupakan ukuran perusahaan yang diluar interest dan income tax expenses. Terdapat perbedaan antara operating revenues dan operating expenses. Ketika sebuah perusahaan tidak memiliki non-operating income, maka operating income sering digunakan sebagai sinonim EBIT dan operating profit.

EBIT = Revenue – Operating expense (OPEX) + Non operating income

Dimana;

Operating income = Revenue – Operating expenses

Arus Kas (cash flows) meupakan arus keuangan perusahaan yang didapat dari aktivitas operasi, investasi dan aktivitas keuangan.

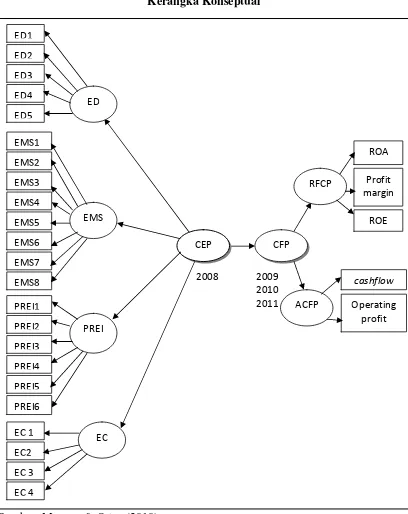

II.2 Kerangka Pemikiran

Perusahaan yang memiliki strategi lingkungan berupa sistem manajemen lingkungan (ISO 14001, PROPER, instalasi pengolahan limbah) akan memiliki kinerja lingkungan yang baik (García et al., 2009). Kinerja lingkungan yang baik tersebut akan mendapatkan keunggulan kompetitif di waktu mendatang secara nyata meningkatkan level kinerja lingkungan mereka. Dengan kata lain, perbaikan kinerja lingkungan ini dapat mengakibatkan penghematan biaya dan meningkatkan penjualan, sehingga dapat memperbaiki kinerja keuangan perusahaan.

sistem manajemen lingkungan, pengungkapan informasi lingkungan, program untuk mengurangi dampak lingkungan dan pelaporann konsumsi energi terhadap kinerja lingkungan, selanjutnya kinerja lingkungan akan memberikan pengaruh terhadap kinerja keuangan Moneva & Ortas (2010).

Tabel 2.2

Indikator Kinerja Lingkungan dan Keuangan Perusahaan

Faktor Deskripsi indikator

Environmental disclosure (ED) ED1

ED2 ED3 ED4 ED5

Memiliki laporan tahunan dan laporan keberlanjutan secara terpisah Terdapat informasi terkait lingkungan di website perusahaan

Memiliki kebijakan dan prinsip lingkungan

Memiliki deskripsi Sistem Manajemen Lingkungan

Terdapat informasi data kuantitatif pada indikator lingkungan

Environmental Management System (EMS) EMS1

Level isu lingkungan merupakan tanggungjawab manajemen/board Memiliki departemen lingkungan

Memilki SML (Sistem Manajemen Lingkungan)

Menentukan target kinerja lingkungan secara kuantitatif Melakukan monitoring terhadap dampak lingkungannya Melakukan internal audit

Melakukan external audit (pihak ketiga)

Melakukan training untuk lingkungan bagi para pekerjanya

Programs to reduce Environmental Impact (PREI) PREI1

Memasukan dampak lingkungan ke dalam riset dan pengembangan Program untuk mengurangi pemakaian air

Program untuk mengurangi emisi udara Program untuk mengurangi polusi air Program untuk mengurangi dampak limbah

Program untuk memperbaiki efisiensi pemakaian energy

Energy Consumption (EC)

Relative Corporate Financial Performance (RCFP) RCFP1

Absolute Corporate Financial Performance (ACFP) ACFP1

ACFP2

Arus kas

II.3 Hipotesa Penelitian

Menurut Moneva & Ortas (2010), pendekatan para pemangku kepentingan yang dikemukan oleh Freeman memacu penelitian yang dilakukan van Beurder dan Gössling di tahun 2008. Penelitian tersebut adalah untuk melihat hubungan antara

CSR dan kinerja keuangan yang menghasilkan korelasi posif antara keduanya dalam jangka waktu panjang. Beberapa penelitian membahas tentang terdapatnya hubungan antara kinerja lingkungan dengan kinerja keuangan. Secara umum adalah dengan menggunakan instrumen ISO 14000/1 dan PROPER (García et al., 2009) sebagai pengukur kinerja lingkungan.

Terdapat 32 (tiga puluh dua) penelitian yang dilakukan untuk menemukan hubungan antara CEP dan CFP sejak tahun 1985 hingga tahun 2008 (Molina-Azorín et al., 2009). Terdapat 24 (dua puluh empat) penelitian menemukan kinerja lingkungan dapat memberikan dampak positif terhadap kinerja keuangan. Delapan (8) penelitian menemukan bahwa CEP berdampak negatif terhadap CFP. Namun hanya 4 (empat) penelitian memiliki temuan bahwa keduanya tidak memiliki hubungan (netral).

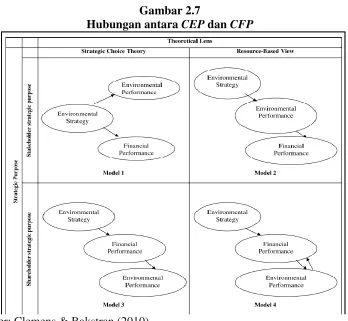

Clemens & Bakstran (2010) menjabarkan bahwa kinerja keuangan perusahaan

dipengaruhi oleh strategi lingkungan dan kinerja kinerja lingkungan perusahaan baik

secara langsung maupun tidak langsung berdasarkan teori dan tujuan strategis

(Gambar 2.2). Model 1 dan Model 3 di dalam Gambar 2 menekankan bahwa strategi

(lingkungan) memberikan pengaruh secara langsung maupun tidak langsung

terhadap kinerja lingkungan dan kinerja keuangan perusahaan. Sedangkan Model 2

keterbatasan sumberdaya, kinerja lingkungan perusahaan memberikan pengaruh

terhadap kinerja keuangan perusahaan.

Gambar 2.7

Hubungan antara CEP dan CFP

Sumber: Clemens & Bakstran (2010)

Dengan mengacu kepada berbagai penelitian di atas dan studi terakhir yang dilakukan oleh Moneva & Ortas (2010), maka hipotesa utama di dalam penelitian disusun sebagai berikut:

BAB III

METODOLOGI PENELITIAN

III.1 Metode Penelitian

Penelitian ini merupakan studi empiris yang dilakukan untuk mengetahui hubungan antara kinerja lingkungan dan keuangan perusahaan dengan mengacu kepada penelitian sebelumnya yang dilakukan Moneva & Ortas (2010). Metode yang digunakan dalam penelitian ini adalah testing hypothesis (uji hipotesis) atau menggunakan pendekatan saintifik (Hartono, 2012). Uji hipotesis adalah penelitian yang mencoba menjelaskan sifat dari suatu hubungan/pengaruh tertentu, melihat perbedaan-perbedaan tertentu dalam beberapa kelompok atau independensi dari 2 (dua) faktor atau lebih dalam suatu situasi (Sugiyono, 2012).

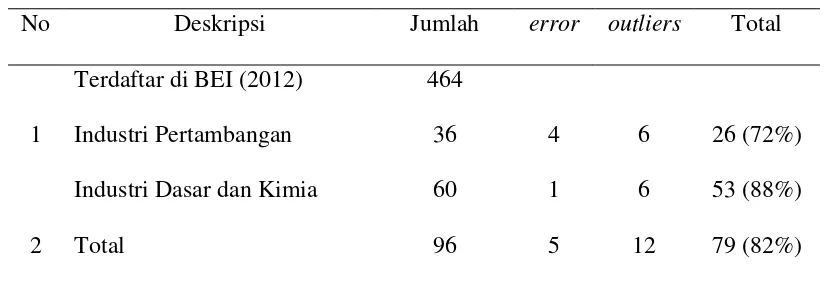

Selanjutnya, penelitian ini bertujuan untuk menguji pengaruh kinerja lingkungan perusahaan (CEP) terhadap kinerja keuangan perusahaan (CFP). Pengujian ini dilakukan terhadap perusahaan-perusahaan di Industri Pertambangan dan di Industri Dasar dan Kimia yang go public di Indonesia. Unit analisis yang digunakan dalam penelitian ini adalah perusahaan, yaitu dengan menggunakan 96 perusahaan di Industri Pertambangan dan di Industri Dasar dan Kimia yang tercatat di Bursa Efek Indonesia (BEI/IDX).

(sekunder) dan content analisys dengan cross sectional data, yaitu pengumpulan dan pengamatan data yang dilakukan pada suatu titik waktu tertentu (Hartono, 2012).

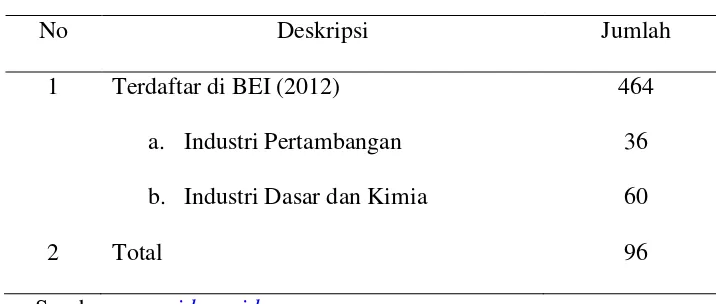

III.2 Populasi Sampel dan Metode Pengumpulan Data

Sampel yang digunakan di dalam penelitian ini adalah perusahaan-perusahaan di Industri Pertambangan dan Industri dasar dan kimia yang terdaftar BEI (go public) di Indonesia. Sebagaimana telah disebutan di awal, perusahaan-perusahaan yang berada di Industri Pertambangan dan di Industri Dasar dan Kimia dipilih sebagai unit analisa karena berhubungan dengan sumberdaya alam (sesuai UU PT No. 40 / tahun 2007). Selain itu, perusahaan-peruahaan di kedua industri tersebut mendapatkan tekanan-tekanan lebih banyak terhadap isu-isu yang berhubungan dengan sumberdaya alam dibandingkan dengan perusahaan-perusahaan yang berada di industri lainnya.

Tabel 3.1

Jumlah Sampel Penelitian

No Deskripsi Jumlah

1 Terdaftar di BEI (2012) a. Industri Pertambangan b. Industri Dasar dan Kimia

464 36 60

2 Total 96

Sumber: www.idx.co.id

Laporan Keuangan dan Laporan Keuangan Perusahaan tahun 2009, 2010 dan 2011 yang diakses dari website Bursa Efek Indonesia (www.idx.co.id). Sedangkan penyingkapan atau penilaian terhadap aspek lingkungan menggunakan penelusuran terhadap Laporan Keberlanjutan tahun 2008, Laporan Tahunan tahun 2008 dan Website masing-masing perusahaan tersebut.

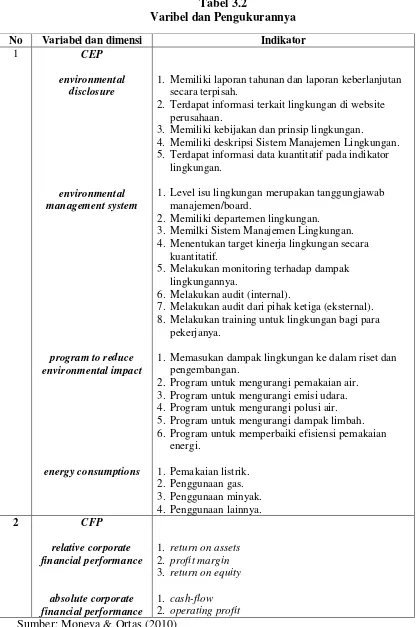

III.3 Variabel Penelitian dan Pengukuran Variabel

Variabel yang akan digunakan dalam penelitian ini adalah CEP dan CFP, dimana variabel CFP merupakan variabel dependen dari CEP (Moneva & Ortas, 2010). CEP

dipengaruhi oleh ED (environmental disclosure), EMS (environmental management system), PREI (program to reduce environmental impact) dan EC (energy consumptions). Sedangkan CFP dipengaruhi oleh RCFP (Relative Financial Performance) dan ACFP (Absolute Financial Performance). Variabel laten (konstruk) RCFP diukur dengan menggunakan indikator return on assets (ROA),

profit margin dan return on equity (ROE), sedangkan variabel laten ACFP diukur dengan menggunakan indikator cash-flow dan operating profit. Untuk variable CEP yang akan digunakan adalah pada tahun 2008, sedangkan CFP yang digunakan adalah pada tahun 2009, 2010 dan 2011.

Variabel laten (konstruk) ED, EMS, PREI dan EC diukur dengan menggunakan

Tabel 3.2

Varibel dan Pengukurannya

No Variabel dan dimensi Indikator

1 CEP

1. Memiliki laporan tahunan dan laporan keberlanjutan secara terpisah.

2. Terdapat informasi terkait lingkungan di website perusahaan.

3. Memiliki kebijakan dan prinsip lingkungan.

4. Memiliki deskripsi Sistem Manajemen Lingkungan. 5. Terdapat informasi data kuantitatif pada indikator

lingkungan.

1. Level isu lingkungan merupakan tanggungjawab manajemen/board.

2. Memiliki departemen lingkungan.

3. Memilki Sistem Manajemen Lingkungan. 4. Menentukan target kinerja lingkungan secara

kuantitatif.

5. Melakukan monitoring terhadap dampak lingkungannya.

6. Melakukan audit (internal).

7. Melakukan audit dari pihak ketiga (eksternal). 8. Melakukan training untuk lingkungan bagi para

pekerjanya.

1. Memasukan dampak lingkungan ke dalam riset dan pengembangan.

2. Program untuk mengurangi pemakaian air. 3. Program untuk mengurangi emisi udara. 4. Program untuk mengurangi polusi air. 5. Program untuk mengurangi dampak limbah. 6. Program untuk memperbaiki efisiensi pemakaian

III.4 Metode Analisis

Metode analisis data yang digunakan adalah Structural Equation Modeling (SEM) yang diolah dengan software Analysis of Moment Structure (AMOS) versi 7.0. Tujuan metode ini adalah untuk menguji hubungan antar variabel yang kompleks. Dengan menggunakan SEM memungkinkan untuk menguji secara bersama-sama model struktural yaitu hubungan antara konstruk independen dan dependen dan mengukur hubungan (nilai loading) antara indikator dengan konstruk (variabel laten). SEM merupakan teknik statistik yang memungkinkan sejumlah hubungan antara satu variabel atau lebih variabel bebas, baik bersama atau terpisah. Hipotesa ini diuji pada tingkat signifikasi sebesar 0,05 dan tingkat keyakinan 95%. Uji hipotesa dilakukan dengan cara membandingkan p-value dan a (0,05) dengan ketentuan sebagai berikut :

Jika p-value (α) ≥ 0,05 maka Ho diterima ( tidak ada hubungan yang signifikan)

Jika p-value (α) < 0,05 maka Ho ditolak (ada hubungan yang signifikan)

Untuk mengetahui t-tabel digunakan ketentuan n-2 pada level of significance (a) sebesar 5% (tingkat kesalahan 5% atau 0.05) atau taraf kepercayaan 95% atau 0,95. Jadi apabila tingkat kesalahan suatu variabel lebih dari 5% berarti variabel tersebut tidak signifikan. Sebelum menganalisa hipotesa yang diajukan, terlebih dahulu dilakukan pengujian kesesuaian model (absolute fit measure).

III.4.1 Absolute fit measure

approximation. Menurut Hartono (2012), pengujian kai kuadrat (chi-square test) digunakan untuk menguji perbedaan yang signifikan antara distribusi data yang dioservasi dengan distribusi yang diharapkan untuk beberapa kategori. Hasil pengujian tingkat kesesuaian model (Goodnes of fit) di tampilkan pada tabel berikut:

Tabel 3.2

Kriteria Goodnes ofFit

Goodness of fit index Kriteria (cut-off value)

X² - Chi-square diharapkan kecil

Significance of probability (α) ≥0,05

RMSEA ≤ 0,10

NFI ≥ 0,90

RFI ≥ 0,90

TLI ≥ 0,90

CFI ≥ 0,90

Sumber: Hartono (2012)

III.4.1 Content Analysis

Pengungkapan kinerja lingkungan perusahaan diukur dengan menggunakan metode

BAB IV

PEMBAHASAN HASIL PENELITIAN

IV.1 Deskripsi Obyek Penelitian

Dari 96 perusahaan di sektor pertambangan dan industri kimia dasar yang terdaftar di Bursa Efek Indonesia, hanya 91 perusahaan yang dapat digunakan dalam penelitian ini sebagai unit analisa. Kemudian dari 91 perusahaan tersebut, 12 perusahaan dikeluarkan karena memiliki indikator keuangan yang terlalu ekstrim (outliers) dibandingkan keseluruhan sampel sehingga tidak dapat digunakan di dalam model yang dipakai di dalam penelitian ini (Tabel 4.1).

Tabel 4.1

Error = tidak dapat di akses, data laporan keuangan maupun kinerja lingkungan tidak tersedia ataupun delisted

IV.2 Analisa Statistik Deskriptif

Tabel 4.2 Statistik Deskriptif

Indikator Mean Minimum Maksimum

IV.2.1 Corporate environmental performance

Tabel di atas mencerminkan besarnya mean, nilai maksimum dan minimum untuk variabel yang diukur. Pada indikator pengukuran mengenai CEP (kinerja lingkungan perusahaan) diperoleh nilai mean sebesar 8,19 dengan nilai minimum 0 dan nilai maksimum 23. Hanya 4 perusahaan (Aneka Tambang, Holchim Indonesia, Indah Kia Pulp & Paper dan Bukit Asam) di dalam penelitian ini yang memiliki kinerja lingkungan maksimum (memiliki informasi 23 indikator kinerja lingkungan). 23 perusahaan tidak memiliki informasi terkait indikator kinerja lingkungan (bernilai 0), dimana 5 di antaranya adalah perusahaan di Industri Pertambangan sedangkan 18 sisanya adalah perusahaan di Industri Dasar dan Kimia . Tidak terdapatnya informasi perusahaan di laporan keuangan dan website serta tidak memiliki laporan keberlanjutan menghasilkan CEP yang diperoleh oleh perusahaan di dalam penelitian ini rendah atau hanya sebesar 36%.

IV.2.1.1 Environmental disclosure

Untuk nilai environmental disclosure tidak terlalu tinggi hal ini terlihat dari nilai

mean untuk ED adalah 2,1. Perusahaan memiliki kecenderungan untuk menahan informasi yang bersifat kurang baik (bad news). Beberapa perusahaan yang memiliki kategori PROPER merah (pengendalian polusi tidak memenuhi persyaratan minimum Pemerintah) dan hitam (pengendalian polusi tidak diterapkan) baru melaporkan atau mengungkapkannya di website, laporan keberlanjutan dan laporan keuangan ketika memperoleh kategori biru (pengendalian polusi memenuhi persyaratan minimum Pemerintah), hijau (pengendalian polusi melampaui persyaratan Pemerintah) atau emas (pengendalian polusi sangat memuaskan).

Hanya 11 (sebelas) perusahaan (14%) dari 79 perusahaan yang menjadi unit analisa di dalam penelitian ini memiliki laporan keberlanjutan (sustainability report) dan laporan tahunan (annual report) terpisah. Untuk 68 perusahaan lainnya informasi terkait pengungkapan kinerja lingkungan perusahaan hanya dapat diakses melalui laporan tahunan dan website perusahaan. Namun demikian hanya 7 perusaahaan (9%) yang berani mengungkapkan data kuantitatif terkait informasi kinerja lingkungannya. Hal ini terlihat dari nilai meanED1 dan ED5 masing-masing sebesar 0,14 dan 0,09.

internasional ISO 14001, mendapatkan penghargaan PROPER biru, hijau dan emas serta informasi terkait prinsip dan kebijakan lingkungan perusahaan (environmental policy and principle). Dari hasil penelusuran informasi terlihat 51 perusahaan (65%) melakukan hal ini dan 48 perusahaan (51%) diantaranya melakukan publikasi di website mereka. Hal ini terlihat dari nilai mean untuk ED2 sebesar 0,61 sedangkan

ED3 dan ED4 memiliki nilai mean yang sama masing-masing sebesar 0,65.

IV.2.1.2 Environmental management system

Untuk environmental management system nilainya cukup tinggi, 51 perusahaan atau sekitar 65% dari unit analisa melaporkan telah memilki sistem manajemen lingkungan. Namun demikian, dari keempat dimensi dari variabel laten CEP, EMS

merupakan dimensi kinerja lingkungan yang memiliki nilai mean tertinggi dibandingkan ketiga dimensi CEP lainnya (ED, PREI dan EC) yaitu 3,76.

pengelola dan pengawas industri hulu migas. Sedangkan untuk kontraktor

Engineering, Procurement, Construction and Installation (Elnusa, Ratu Prabu) dan

Service Companies (Petrosea, Mitra, Perdana Karya Perkasa dan Benakat Petroleum) ketika melakukan pekerjaan harus memiliki standar dan klasifikasi pekerjaan yang dkeluarkan oleh Dirjen Migas. Untuk sub sektor pertambangan terbuka pengawasan dilakukan oleh Dirjen Minerba. Sedangkan untuk Industri Dasar dan Kimia tidak ada Kementrian yang melakukan pengawasan secara khusus.

Dari penelusuran informasi lingkungan, 36 perusahaan (46%) membawa isu lingkungan kepada level manajemen ataupun direksi dan komisaris (boards). Nilai

mean EMS1 senilai 0,46 menunjukan bahwa kurang dari separuh perusahaan yang dijadikan unit analisa di dalam penelitan ini membawa isu lingkungan kepada level pimpinannya, jadi bisa dikatakan bahwa isu lingkungan bukanlah hal yang serius bagi para pimpinan perusahan atau cukup hanya ditangani oleh para staff saja. Perbedaan jenis industri akan memberikan perlakuan, tekanan dan prioritas penanganan terhadap isu pada tingkat yang berbeda terhadap perusahaan-perusahaan yang berada di industri tersebut (Chand, 2006).

Companies (Petrosea, Mitra Perdana Karya Perkasa dan Benakat Petroleum) dari perusahaan tambang yang merupakan block operator atau kontraktor dari pemerintah Indonesia dan berperan sebagai pihak manajemen kawasan pertambangan. Sedangkan Borneo Lumbung Energy, Bumi Resources dan Central Omega Resources merupakan perusahaan yang melakukan portofolio investasi dan aset pada perusahaan lain di sektor pertambangan dan energi. Maka bila perusahaan di industri Pertambangan melakukan aktivitas produksinya dan bukan merupakan kontraktor maka akan membentuk departemen lingkungan sendiri.

Nilai mean untuk EMS2 rendah yaitu senilai 0,25 hal ini mencerminkan sedikitnya perusahaan di Industri Dasar dan Kimia yang memiliki departemen lingkungan sendiri, karena sebagian besar bentuk organisasi perusahaan di industri ini disusun berdasarkan gugus produksi bukan gugus fungsi. Dengan demikian dapat dikatakan bahwa lingkungan menjadi sebagian tanggungjawab dari semua departemen di perusahan-perusahaan tersebut karena departemen lingkungannya tidak berdiri sendiri untuk melakukan pengawasan terhadap kinerja lingkungan perusahaan.

menggunakan bahan baku produk yang ramah lingkungan maupun hasil pengolahan kembali limbah dari proses produksi (recycle). Perusahaan sangat berhati-hati terhadap isu lingkungan, yang tercermin dari ketika menggunakan audit dari pihak ketiga (eksternal) sebelumnya melakukan audit internal dan monitoring terlebih dahulu serta melakukan training terhadap para pekerjanya yang berhubungan langsung sebelum berhubungan dengan pihak luar. Nilai mean EMS3, EMS4, EMS6,

EMS7 dan EMS8 berkisar di antara (0,46 hingga 0,68).

Penelitian Sebhatu & Enquist (2007) dan Berthelot & Coulmont (2004) juga menunjukan tingginya perusahaan yang menggunakan ISO 14001 dalam menerapkan strategi untuk memperbaiki kinerja lingkungannya. Dari penelusuran laporan keberlanjutan dan laporan tahunan perusahaan ditemukan bahwa hal ini terjadi dikarenakan banyak perusahaan-perusahaan tersebut melakukan perdagangan ke luar Indonesia (ekspor).

penilaian CEP di dalam penelitian ini hanya mengukur kinerja lingkungan perusahaan yang mengacu kepada dimensi dari penelitian yang telah dilakukan oleh Moneva & Ortas (2010), maka hal tersebut tidak memiliki nilai tambah bagi perusahaan-perusahaan tersebut di dalam penelitian ini.

Meskipun perusahaan tidak melaporkan telah menetapkan target lingkungan yang tercermin dari rendahnya nilai mean EMS5 (0,09), namun pihak perusahaan sangat takut kalau limbah yang dihasilkan melebihi nilai ambang batas baku mutu lingkungan yang dikeluarkan oleh Kementrian lingkungan Hidup dan menjadi patokan penilaian petugas Badan Pengawas Lingkungan Hidup setempat. Biaya yang dikeluarkan perusahan untuk melakukan pengolahan limbah hingga memenuhi ambang batas pun tidak sedikit, namun hal ini tidak dimuat atau dilaporkan oleh perusahaan.

IV.2.1.3 Program to reduce environmental impact

Namun demikian masih sedikit perusahaan melaporkan telah melakukan program penghematan sumberdaya, seperti untuk untuk memperbaiki efisiensi pemakaian energi (nilai mean 0,23) dan mengurangi pemakaian air (nilai mean 0,14).

IV.2.1.4 Energy consumptions

Tidak banyak perusahaan melaporkan penggunaan energi atau bahan bakar di dalam laporan keberlanjutan, laporan tahunan maupun di website perusahaan. Hal ini terlihat dari nilai mean EC yang rendah dibandingkan dimensi CEP lainnya yaitu

0,29. Dari segi pemakaian listrik menghasilkan nilai mean 0,08, sedangkan nilai

mean untuk penggunaan gas dan minyak sebagai bahan bakar sebesar 0,05 dan penggunaan lainnya seperti air, listrik dari power plant sendiri yang dihasilkan melalui clean development mechanism memiliki nilai mean 0,11.

Pencegahan polusi dan taat terhadap peraturan pengendalian polusi memenuhi persyaratan minimum Pemerintah merupakan hal yang fundamental bagi sistem manajemen lingkungan internasional (ISO 14001) dan peringkat kinerja lingkungan (PROPER). Investasi yang dikeluarkan oleh perusahaan untuk mencapai kedua hal tersebut tidaklah sedikit. Tidak banyak perusahaan yang bersedia mengeluarkan informasi terkait penggunaan energi, hal ini masih belum menjadi praktik bisnis yang umum di Indonesia dan merupakan hal yang sensitif karena dapat memberikan penilaian inefisiensi kinerja perusahaan dengan adanya pengungkaan informasi-informasi tersebut.

tingkat pelibatan masyarakat sebagai pengontrol kegiatan perusahaan (Chapple & Moon, 2005). Kinerja lingkungan belum menjadi prioritas di dalam CSR perusahaan. Pengungkapan informasi CSR perusahaan lebih banyak terkait philanthropy atau

charity, yang merupakan perwujudan dari nilai gotong royong (Saleh et al. ,2011).

IV.2.2 Corporate financial performance

Secara umum, kinerja keuangan perusahaan-perusahaan di Industri Pertambangan relatif lebih tinggi daripada perusahaan-perusahaan di Industri Dasar dan Kimia, hal ini disebabkan karena kegiatan pertambangan tidak memerlukan bahan baku dan bersifat ekstraktif (pengambilan bahan yang terdapat di alam). Meskipun pengurusan perijinannya kawasan (ijin usaha pertambangan) cukup panjang dan memakan waktu (bila lokasi tambang terdapat di kawasan hutan proses perijinan bisa mencapai 1 tahun), namun perijinan ini berlaku antara 20 hingga 30 tahun untuk satu kali pengurusan ijin. Perusahaan pertambangan di masa eksplorasi dan proses pengurusan ijin belum berproduksi sehingga akan mendapatkan keuntungan yang negatif (rugi) karena sudah mengeluarkan biaya untuk operasionalnya. Hal lainnya adalah sektor pertambangan tidak perlu memiliki gudang (warehouse), karena produksi mereka berasal dari deposit bahan alam yang terdapat di dalam tubuh bumi.

IV.2.2.1 Relative corporate financial performance

equity masing masing sebesar 7,87 dan 9,84 sedangkan nilai mean untuk profit margin adalah -54.52. Meskipun perusahaan-perusahaan yang digunakan di dalam penelitian ini mengalami peningkatan pengembalian terhadap asset dan equity namun secara umum mengalami kerugian selama tahun 2009 hinga tahun 2011.

IV.2.2.2 Absolute corporate financial performance

Nilai mean untuk absolute corporate financial performance sebesar 421 miliar rupiah. Nilai mean untuk cash flow 578 miliar rupiah dengan nilai terkecil adalah perusahaan yang mengalami kekurangan cash flow sebesar 1,6 triliun rupiah dan tertinggi (Bumi Resources) adalah perusahaan yang mengalami kelebihan cash flow

sebesar 6,8 triliun rupiah (Indocement Tunggal Prakarsa).

Perusahaan yang go public tidak hanya menggunakan cash flownya hanya untuk operasional, namun juga untuk melakukan pengembalian modal yang bersumber dari hutang dan untuk melakukan investasi di perusahaan lain untuk mendukung aktivitas bisnisnya. Nilai mean untuk operating profit sebesar611 miliar rupiah, dengan nilai terendah adalah perusahaan yang mengalami kerugian 518 miliar rupiah (Barito Pacific) dan tertinggi adalah perusahaan yang mendapatkan keuntungan sebesar 10,1 triliun rupiah (Bumi Resources).

IV.3 Hasil Temuan Penelitian

kinerja keuangan tahun 2009 dan tahun 2011 tidak goodness of fit tetapi marginal fit. Sedangkan untuk melihat hubungan antara kinerja lingkungan perusahaan tahun 2008 dengan kinerja keuangan perusahaan tahun 2010 goodness of fit.

Hal ini bisa disebabkan oleh beberapa hal antara lain adalah; (1) Penilaian terhadap kinerja lingkungan di dalam penelitian ini dilakukan hanya dengan terdapat atau tidaknya indikator kinerja lingkungan di dalam laporan tahunan tahun 2008, laporan keberlanjutan tahun 2008 dan website perusahaan tanpa menilai kualitas kinerja lingkungan perusahaan. (2) Informasi yang terdapat di dalam laporan-laporan dan website tersebut besifat dari perusahaan (self procaim), belum ada feedback maupun respon dari stakekeholder-stakeholder lainnya. Verifikasi yang dilakukan lebih bersifat kepada tatacara penyampaian laporan; (3) Ketersediaan informasi yang didapat terbatas kepada informasi yang diberikan oleh perusahaan. Informasi kinerja lingkungan yang diberikan belum dapat memberikan atau menggambarkan hubungan dengan kinerja keuangan, karena yang dilakukan perusahaan belum bersifat strategis, yaitu belum dapat memberikan imbal hasil yang nyata terhadap perusahaan.

Tabel 4.4 Pengujian Hipotesis

Hipotesa Koefisien p-value Kesimpulan Ha CEP CFP

CEP 2008 CFP 2009 0,046 0,670 Ha ditolak

CEP 2008 CFP 2010 0,105 0,307 Ha ditolak

CEP 2008 CFP 2011 0,104 0,354 Ha ditolak Sumber: hasil perhitungan Signifikasi pada p < 0,05

Hipotesis

Hipotesis penelitian ini adalah menguji pengaruh antara CEP terhadap CFP. Hipotesis nol (H0) dan hipotesis alternatif (Ha) disusun sebagai berikut:

H0: Tidak terdapat pengaruh antara CEP terhadap CFP.

Ha: Terdapat pengaruh antara CEP terhadap CFP.

Analisa data diperoleh dari hasil pengujian terhadap hipotesis. Tujuan dari pengujian hipotesis adalah untuk menolak hipotesis nol (Ho) sehingga hipotesis alternatif (Ha) bisa diterima. Hal ini dapat dilakukan dengan melihat nilai signifikansi dari tiap-tiap hubungan. Adapun batas toleransi kesalahan (α) yang digunakan adalah 5%. Apabila p < α atau p < 0,05 maka terdapat pengaruh yang signifikan antara variabel x terhadap variabel y. Hasil perhitungan dapat dilihat dari pada tabel di bawah ini.

Tabel 4.5

Hubungan antara Kinerja Lingkungan antara Kinerja Keuangan Estimate S.E. C.R. P Label CFP ← CEP ,105 ,103 1,021 ,307

RCFP ← CFP 1,000 Significant

ACFP ← CFP ,134 ,125 1,076 ,282

Ec ← CEP 1,000 Significant

Prei ← CEP 2,253 ,452 4,986 *** Significant

Ems ← CEP 2,724 ,517 5,266 *** significant

Ed ← CEP 2,649 ,495 5,351 *** significant

roa10 ← RCFP 1,000 significant

prof10 ← RCFP ,891 ,121 7,380 *** significant

roe10 ← RCFP 1,571 ,179 8,766 *** significant

rcshfl10 ← ACFP 1,000 significant

ropft10 ← ACFP 2,667 ,770 3,463 *** significant

Sumber: hasil perhitungan

Namun demikian hasil dari penelitian ini menunjukan bahwa CEP dipengaruhi secara nyata oleh ED, EMS, PREI dan EC (Tabel 4.5). Hasil studi ini menunjukan bahwa memiliki sistem manajemen lingkungan internasional (ISO 14001) merupakan hal yang nyata mempengaruhi kinerja lingkungan perusahaan-perusahaan di Indonesia dan penelitian García et al. (2009). Hasil penelitian ini juga menunjukan bahwa pengalaman dan penambahan pengetahuan dari mengikuti proses sertifikasi sistem manajemen lingkungan internasional memberikan perbaikan terhadap kinerja lingkungan perusahaan.

IV.4 Analisis Hasil Temuan Penelitian

berkaitan dengan kedermawanan atau amal. Motivasi dan pelibatan di dalam praktik kegiatan CSR biasanya terkait dengan nilai spiritual dan tradisional gotong royong

(Saleh et al., 2011), Namun sudah banyak perusahaan sudah mulai melakukan internalisasi keberlanjutan ke dalam bisnisnya (Goleman, 2010).

Tingginya persoalan kemiskinan yang terjadi di Indonesia membuat masyarakat menaruh harapan kepada perusahaan untuk membantu mengatasi persoalan tersebut. Secara umum terlihat bahwa perusahaan melakukan philanthropic responsibility

setelah mendapatkan keuntungan (Ragodoo, 2009). Namun perusahaan sering melakukan kegaiatan seremonial (syukuran, menolak bala, peresmian) sebelum memulai melakukan aktivitasnya. Hal ini memperlihatkan bahwa perusahaan meletakan ethical responsibility sebelum mengejar profit dan mematuhi peraturan (Hendeberg & Lindgren, 2009). Piramida CSR yang dikembangkan Hendeberg & Lindgren (2009) lebih tepat digunakan untuk konteks di Indonesia.

Pengukuran dimensi kinerja lingkungan hanya berdasarkan content analisyst tanpa menilai kualitas kinerja lingkungan (CSR). Penilaian dilakukan berdasarkan terdapat atau tidaknya 23 indikator kinerja lingkungan masing-masing dari 79 perusahaan yang digunakan sebagai unit analisa di dalam penelitian ini. Penilaian kinerja lingkungan perusahaan hanya dilakukan terhadap laporan keberlanjutan perusahaan tahun 2008, laporan tahunan perusahaan tahun 2008 dan website perusahaan.

dalam ketentuan yang berlaku untuk menjadi perusahaan go public adalah telah beroperasi sekurang–kurangnya 1 tahun dan memiliki Aktiva Berwujud Bersih (Net Tangible Asset) minimal Rp. 5.000.000.000,-. (lima miliar rupiah). Artinya tidak semua perusahaan yang go public memiliki laporan keuangan yang telah diaudit atau bahkan laporan keberlanjutan (sustainability report) dan laporan tahunan (annual report) terpisah. Hal inilah yang membuat 23 perusahaan (29%) dari 79 unit analisa yang digunakan memiliki kinerja lingkungan sangat rendah karena tidak terdapatnya informasi yang dapat digunakan dalam melakukan penilaian terhadap kinerja lingkungan perusahaan.

Hanya perusahaan yang hingga diajukannya permohonan pencatatan (go public), telah melakukan kegiatan operasional dalam usaha utama (core business) yang sama minimal 36 bulan berturut-turut dan berdasarkan Laporan Keuangan teraudit terakhir memiliki Aktiva Berwujud Bersih (Net Tangible Asset) minimal Rp. 100.000.000.000,-.(seratus miliar rupiah) dapat di perdagangkan sahamnya di papan utama BEI. Sementara bila tidak memenuhi persyaratan tersebut diperdagangkan di papan pengembangan. Hal lainnya adalah Perusahaan Tercatat di papan pengembangan bila mengalami rugi usaha atau belum membukukan keuntungan atau beroperasi kurang dari 2 tahun, wajib selambat-lambatnya pada akhir tahun buku ke-2 sejak tercatat sudah memperoleh laba usaha dan laba bersih berasarkan proyeksi keuangan yang akan diumumkan di Bursa. Sedangkan pada papan utama tidak ada ketentuan tidak boleh mengalami kerugian usaha.

ketimpangan atau ketidaksamaan kemampuan perusahaan. Perusahaan yang memiliki kemampuan keuangan lebih besar memiliki kemampuan untuk melakukan investasi dalam keberlanjutannya (Thompson & Ke, 2012). Cashflow dan operating profit yang memiliki hubungan berpengaruh nyata dan positif terhadap ACFP. Namun demikian antara ACFP tidak dapat dibuktikan dengan nyata secara statistik memiliki pengaruh terhadap CFP.

BAB V

KESIMPULAN, IMPLIKASI DAN SARAN

V.1 Kesimpulan Hasil Penelitian

Pengujian terhadap hipotesis penelitian menunjukan hasil bahwa kinerja lingkungan tidak memiliki hubungan nyata terhadap kinerja keuangan perusahaan di masa mendatang. Namun demikian tetap jelas bahwa dalam mengelola kinerjanya, perusahaan harus memasukan kinerja lingkungan (CSR) di dalamnya karena keberlanjutan kinerja perusahaan bergantung kepada hal tersebut.

V.2 Implikasi Manajerial dan Rekomendasi

Meskipun kesimpulan dari penelitian ini menunjukan bahwa kinerja lingkungan tidak dapat dibuktikan secara empiris memiliki hubungan nyata terhadap kinerja keuangan, namun bukan berarti kinerja lingkungan menjadi aspek yang dikesampingkan oleh perusahaan. Agar masyarakat lebih memahami dan peduli terhadap kinerja lingkungan perusahaan, diharapkan agar perusahaan ikut aktif dalam melakukan

sharing knowledge kepada masyarakat. Masyarakat juga perlu disadarkan akan perannya sebagai pengawas atau pengontrol terhadap berjalannya aktivitas perusahaan.

V.3 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Hanya menguji pengaruh antara kinerja lingkungan dengan kinerja keuangan dengan alat analisa SEM.

2. Pengukuran dimensi kinerja lingkungan di dalam penelitian ini menggunakan

content analisyst yaitu terdapat atau tidaknya kinerja lingkungan perusahaan tanpa menilai kualitas kinerja lingkungan (CSR) perusahaan tersebut.

3. Penilaian kinerja lingkungan perusahaan di dalam penelitian ini pun hanya dilakukan dalam 1 (satu) waktu yaitu terhadap laporan keberlanjutan perusahaan tahun 2008, laporan tahunan perusahaan tahun 2008 dan website perusahaan.

V.4 Rekomendasi untuk Penelitian Lebih Lanjut

Berdasarkan keterbatsan penelitiaan ini yang teah disebutkan di atas, maka untuk penelitian selanjutnya disarankan untuk:

1. Menggunakan alat analisa lain misalnya dengan menggunakan kinerja sosial (corporate social performance) terhadap kinerja keuangan perusahaan seperti yang dilakukan oleh Guilar (2012).

2. Disarankan untuk lebih mengedepankan pengukuran terhadap kualitas kinerja lingkungan atau CSR perusahaan di Indonesia.

DAFTAR PUSTAKA

Agle BR, Donaldson T, Freeman RE, Jensen MC, Mitchell R & Wood DJ. Dialogue: Towards a Superior Stakeholder Theory. Business Ethics Quarterly. 2008. vol. 18. pp. 153-90.

Arndt M & Einhorn B. 2010. 50 Perusahaan Paling Inovatif. Bloomberg Businessweek. Edisi bahasa Indonesia. No. 16. 3-9 Juni 2010. Hal. 10-16. Aras G & Crowther D. Corporate Sustainability Reporting: A Study in Disingenuity?

Journal of Business Ethics. 2009. vol. 87. pp. 279–288. DOI 10.1007/s10551-008-9806-0

Aras G, Aybars A & Kutlu O. Managing Corporate Performance: Investigating the Relationship between CSR and Financial Performance in Emerging Markets.

International Journal of Prodductivity and Performance Mnagement. 2010. vol. 59. pp. 229-254.

Bradshaw CJA, Giam X, Sodhi NS. Evaluating the Relative Environmental Impact of Countries. Plos ONE. May 2010. vol 5 (5). E140440. Dio:10.1371/ journal.pone.0010440

Clemens B & Bakstran L. A framework of Theoritical Lenses and Strategic Purposes to Describe Relationship Among Firm Environmental Strategy, Financial Performance, and Environmental Performance. Management Research Review. 2010. vol 33 (4). pp. 393-405.

Cloutier G. 2009. Profit Aren’t Everything, They’re the Only Thing. 1st edition. Harper-Collins Publisher. USA.

Crowther D & Aras G. 2008. Corporate Social Responsibility. Ventus Publishing.

García JH, Sterner T & Afsah S. Which Firms are More Sensitive to Public Disclosure Schemes for Pollution Control? Evidence from Indonesia PROPER program. Environmental Resources Economic. 2009. Vol 42. pp. 151-168.

Goleman D. 2010. Ecological Inteligence. Penguin Books. London.

Guilar A. Corporate Social Performance, Innovation Intensity, and Financial Performance: Evidence from Lending Decisions. Behavioral Research in Accounting. 2012. vol. 24 (2). pp. 65–85.

Hartman L & DesJardin J. 2008. Business Ethics. International edition. McGraw-Hill. Singapore.

Hartono JH. 2012. Metodologi Penelitian Bisnis. Salah Kaprah dan Pengalaman-Pengalaman. Cetakan pertama. BPFE. Yogyakarta.

Hendeberg S & Lindgren F. 2009. CSR in Indonesia: A Qualitative Study from a Managerial Perspective Regarding Views and Other Important Aspects of CSR in Indonesia. Thesys. Gotland University.

Jalal. CSR di Industri Migas. Makalah. Disampaikan pada Indonesia Petroleum Summit CSR di Jakarta. 11 Mei 2010.

Kaeokla P & Jaikengkit AO. The Cost and Benefit of Corporate Social Responsibility. The Journal of American Academy of Business, Cambridge. September 2012. vol 18 (1). pp. 232-237

Lam MLL. Challenges of Sustainable Environmental Programs of Foreign Multinational Enterprises in China. Management Research Review. 2011. vol 34 (11). pp. 1153-1168.

Molina-Azorín JF, Claver-Cortés E, López-Gamero MD and Tarı JJ. Green Management and Financial Performance: A Literature Review. Management Decision. 2009. Vol. 47 No.7. pp. 1080-1100.

Moneva JM & Ortas E. Corporate Environmental and Financial Performance: a Multivariate Approach. Industrial Management & Data System. 2010. Vol 110. No. 2. pp. 193-210.

Panduan go public. IDX. Dapat diakses melalui: http://www.idx.co.id/Portals/0/ StaticData/Information/ForCompany/Panduan-Go-Public.pdf

Radyati MRN. Tanggung Jawab Sosial Holistik. Sinar Harapan. Rabu 12 September 2012.

____________. Antara PKBL dan CSR. Majalah Mitra, Media PKBL BUMN. No. 35 Tahun IV. Juni 2010.

Ragodoo NJF. CSR as a Tool to Fight Against Poverty: The Case of Mauritus. Social Responsibility Journal. 2009. vol. 5 (1). pp. 19-33.

Ringkasan Kinerja Perusahaan Tercatat. IDX. Dapat diakses melalui: http:// www. idx.co.id/id-id/beranda/publikasi/ringkasankinerjaperusahaantercatat.aspx

Saleh M, Zulkifli N & Muhamad R. Looking for Evidence of the Relationship between CSR and Corporate Financial Performance in an Emerging Market.

Sani RR. PROPER, Proper Way Penaatan Pengelolaan Lingkungan: Penerapan ke Depan. Rapat Kerja Peningkatan Kinerja Pengelolaan Lingkungan Hidup Kegiatan Usaha Hulu Migas. Materi presentasi. Di sampaikan di Bali. 10-12 Juni 2009.

Silalahi D. 2012. Life Story, not Job Title. Cetakan pertama. Gramedia. Jakarta. Sugiyono. 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan

R&D). Cetakan keenambelas. ALFABETA. Bandung.

Sun M, Nagata K & Onoda H. The Current Status and Promotion of Chinese Corporate Social Responsibility. IPCBEE. 2011. vol 1. pp. 401-405.

Thompson B & Ke Q. Whether Environmental Factors Matter: Some Evidence from UK Property Companies. Journal of Corporate Real Estate. 2012. vol. 14 (1). pp. 7-20.