LAPORAN PRAKTIK KERJA LAPANGAN (PKL)

PROSEDUR PENGAJUAN

BCA BANCASSURANCE : EDUSAVE PADA KANTOR PEMASAR BCA KCP MALANG SUDIRMAN

OLEH :

LORA ANJIS SUSILO NIM : 09102135

SEKOLAH TINGGI ILMU EKONOMI (STIE) ASIA MALANG JURUSAN AKUNTANSI

BCA BANCASSURANCE : EDUSAVE PADA KANTOR PEMASAR BCA KCP MALANG SUDIRMAN

PRAKTIK KERJA LAPANGAN

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonmi

Jurusan Akuntansi

OLEH : LORA ANJIS S.

NIM : 09102135

SEKOLAH TINGGI ILMU EKONOMI (STIE) ASIA MALANG JURUSAN AKUNTANSI

LEMBAR PERSETUJUAN

PROSEDUR PENGAJUAN

BCA BANCASSURANCE : EDUSAVE PADA KANTOR PEMASAR BCA KCP MALANG SUDIRMAN

OLEH : LORA ANJIS S. NIM : 09102135

Disetujui Untuk Diujikan

Pada Tanggal :………..

Ketua Jurusan Akuntansi

Annisa Fatimah,SST,MSA

Dosen Pembimbing

PROSEDUR PENGAJUAN

BCA BANCASSURANCE : EDUSAVE PADA KANTOR PEMASAR BCA KCP MALANG SUDIRMAN

OLEH :

LORA ANJIS S.

NIM : 09102135

Disetujui :

Pada Tanggal :……….

Ketua Jurusan Akuntansi

Annisa Fatimah,S.ST,MSA

Dosen Pembimbing

Murtiaingsih,SE

Mengetahui,

Pembantu Ketua I

KATA PENGANTAR

Puja dan puji syukur penulis panjatkan kehadirat Allah SWT, yang mana

telah memberi penulis kesehatan sehingga penulis dapat menyelesaikan laporan

Praktik Kerja Lapangan (PKL) dengan judul “PROSEDUR PENGAJUAN

PRODUK BCA BANCASSURANCE : EDUSAVE PADA KANTOR

PEMASAR BCA KCP MALANG SUDIRMAN”.

Penulisan laporan ini didasarkan pada Praktik Kerja Lapangan (PKL) yang

sudah penulis lakukan di PT Bank Central Asia Kantor Cabang Pembantu Malang

Sudirman. Tujuan dari Praktik Kerja Lapangan (PKL) adalah sebagai salah satu

syarat untuk memperoleh gelar sarjana ekonomi (SE) jurusan akuntansi.

Penulis juga mengucapkan terima kasih kepada BCA KCP MALANG

SUDIRMAN yang mana telah mengizinkan penulis untuk melakukan Praktik

Kerja Lapangan (PKL) selama 1 bulan, secara khusus juga penulis sampaikan

terima kasih kepada :

1. Orang tua penulis yang selalu tanpa lelah memberi penulis dorongan sehingga

penulis dapat menyelesaikan laporan ini sesuai waktu,

2. Bpk Ir.Teguh Widodo,MM selaku Ketua STMIK-STIE ASIA Malang,

3. Bpk Sunu Jatmika.S.Kom, selaku Pembantu Ketua I Bidang Akademik

STMIK-STIE ASIA Malang,

4. Ibu Annisa Fatimah,S.ST,MSA selaku Ketua Jurusan Akuntansi,

5. Ibu Murtianingsih,SE selaku dosen pembimbing,

6. Bpk Irwan Handoko selaku Pimpinan BCA KCP Malang Sudirman,

7. Bpk Ardye Amran selaku Kepala Bagian Operasional,

10.Saudaraku, Anjar yang telah bersama-sama dengan penulis melaksanakan

Praktik Kerja Lapangan (PKL) di Bank BCA KCP Malang Sudirman dan

telah banyak membantu penulis dalam segala hal dalam penulisan laporan ini,

11.Sahabatku, Yoell dan Selly yang selalu memberi semangat kepada penulis

sehingga penulis dapat menyelesaikan laporan ini.

12.Serta teman-temanku akuntansi dan semua pihak yang tidak dapat penulis

sebutkan satu persatu, yang sudah membantu penulis baik secara langsung

maupun tidak langsung dalam penulisan laporan ini.

Penulis menyadari bahwa dalam penulisan laporan Praktik Kerja

Lapangan (PKL) ini masih ada kekurangan. Sehingga kritik dan saran dari

teman-teman semua sangat diharapkan demi kesempurnaan penulisan laporan sejenis di

masa mendatang.

Terakhir penulis berharap semoga Laporan Praktik Lapangan (PKL) yang

dibuat dapat bermanfaat bagi teman-teman semuanya.

Malang, Juni 2012

i DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

HALAMAN PERSETUJUAN

KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan dan Mafaat PKL ... 2

C. Metode Pelaksanaan PKL ... 4

D. Sistematika Penulisan ... 5

BAB II : TINJAUAN PUSTAKA ... 7

A. Asuransi ... 7

1. Pengertian Asuransi ... 7

2. Macam-macam Asuransi dan Usaha Asuransi ... 10

3. Tujuan Asuransi ... 12

4. Risiko, Evenemen dan Ganti Kerugian ... 13

B. Perbankan ... 16

1. Pengertian Bank ... 16

2. Jenis Bank ... 17

3. Fungsi Bank ... 20

C. Bancassurance ... 23

1. Pengertian Bancassurance ... 23

2. Keuntungan Bancassurance ... 24

3. Jenis Kegiatan ... 24

BAB III : PELAKSANAAN PKL... 29

A. Lokasi Pelaksanaan PKL ... 29

B. Gambaran Umum Objek PKL ... 29

1. Sejarah Singkat Perusahaan ... 29

2. Struktur Organisasi Bank BCA ... 31

3. Bidang Usaha Perusahaan ... 33

4. Kegiatan Usaha Perusahaan ... 34

5. Produk dan Layana BCA ... 35

C. Pelaksanaan PKL ... 42

1. BCA Bancassurance ... 42

2. Permasalahan Berkaitan Dengan Judul PKL ... 54

BAB IV : PENUTUP ... 57

A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR PUSTAKA ... 60

iii

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 3.1 : Pilihan Proteksi... 45

Gambar 3.2 : Unsur-unsur Edusave ... 48

Gambar 3.3 : Struktur Organsisasi ... 60

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, kebutuhan masyarakat akan produk-produk asuransi menjadi

meningkat, seiring dengan adanya kesadaran dari masyarakat, terutama

masyarakat perkotaan akan pentingnya hakikat dari asuransi tersebut dalam

mengantisipasi timbulnya kerugian, kerusakan barang yang dimilikinya, atau

kehilangan keuntungan dari suatu kegiatan usaha yang dijalankannya. Hal ini

kemudian direspon positif oleh perusahaan asuransi dengan meningkatkan

penawaran produk asuransinya.

AIA Financial yang merupakan salah satu perusahaan asuransi terbesar di

dunia, menawarkan produk asuransi yang dimiliki melalui kerjasama dengan bank

yang disebut Bancassurance. Dalam layanan ini AIA Financial menawarkan beberapa

produk yang dimiliki seperti Edusave, Medisave, Provisa Max, optishield, dan

provisa syariah.

Bancassurance dapat diartikan sebagai sebuah layanan yang disediakan oleh

bank dalam rangka menyediakan produk asuransi yang memberi perlindungan dan

produk investasi untuk memenuhi kebutuhan financial jangka panjang nasabah.

Perusahaan asuransi dan bank bekerjasama untuk memasarkan produk-produk

perusahaan asuransi. Dengan adanya bancassurance ini, maka perusahaan asuransi

dapat memanfaatkan kelebihan-kelebihan yang dimiliki oleh bank, karena perusahaan

asuransi bekerjasama dengan bank yang sudah memiliki reputasi yang baik di

masyarakat yang ingin menggunakan jasa perbankan dan asuransi dalam satu

langkah.

Berdasarkan data statistik dari Badan Pusat Statistik (BPS), biaya pendidikan

dari tahun ke tahun semakin meningkat rata-rata 10% (sumber : www.bps.go.id).

Dengan biaya pendidikan yang semakin mahal, maka masyarakat harus dapat

mengelola keuangan mereka. Salah satu cara yang dapat dipilih oleh masyarakat

adalah menggunakan produk yang ditawarkan oleh AIA Financial melalui jasa BCA

bancassurance yaitu EDUSAVE.

Dengan produk ini, diharapakan masyarakat dapat menjangkau biaya

pendidikan yang semakin mahal. Namun, masih banyak masyarakat yang belum

mengetahui apa itu bancassurance,bagaimana prosedur untuk pengajuan

bancassurance, dan menganggap bahwa bancassurance ini adalah asuransi yang

sama yang ditawarkan oleh sales asuransi.

Berdasarkan latar belakang di atas maka penulis mengambil judul

“PROSEDUR PENGAJUAN PRODUK BCA BANCASSURANCE :

EDUSAVE PADA KANTOR PEMASAR BCA KANTOR CABANG

PEMBANTU MALANG SUDIRMAN”.

B. Tujuan dan Manfaat PKL

1. Tujuan Praktik Kerja Lapangan (PKL) :

a. Bagi Mahasiswa

1. Mengembangkan dan menerapkan keterampilan yang telah

diperoleh dari lembaga.

2. Melatih mahasiswa untuk mengembangkan kemampuan berfikir

3

3. Memberi kesempatan kepada mahasiswa untuk mengenal dunia

kerja yang sesungguhnya.

b. Bagi STIE ASIA Malang

1. Untuk melatih mahasiswa supaya dapat memecahkan suatu

masalah.

2. Untuk mengetahui kemampuan mahasiswa dalam menerapkan ilmu

yang pernah diperoleh dari lembaga.

c. Bagi PT Bank Central Asia,Tbk

1. Untuk mengetahui apa kendala yang dihadapi nasabah dalam

melakukan pengajuan maupun pembayaran premi asuransi.

2. Untuk mengetahui respon nasabah tentang adanya produk tersebut.

3. Untuk mengetahui sejauh mana produk ini digunakan oleh

masyarakat.

2. Manfaat Praktik Kerja Lapangan (PKL) :

a. Bagi Mahasiswa

1. Dapat digunakan untuk mengembangkan dan menguasai wawasan

dan disiplin ilmu secara teori maupun praktik sesuai dengan bidang

yang ditekuni.

2. Dapat digunakan untuk menambah wawasan dan pengetahuan

mengenai perkembangan fasilitas yang diberikan oleh BCA sebagai

b. Bagi STIE ASIA Malang

1. Sebagai bahan masukan untuk mengevaluasi sejauh mana kuliah

yang telah diterapkan sesuai dengan kebutuhan tenaga kerja yang

terampil di bidangnya.

2. Hasil laporan praktik kerja lapangan (PKL) dapat digunakan

sebagai informasi tambahan bagi mahasiswa S1 Jurusan Akuntansi

STIE ASIA Malang.

c. Bagi PT Bank Central Asia,Tbk

1. Merupakan sarana untuk mengembangkan hubungan kerjasama

antara bank dengan lembaga STIE ASIA Malang dimasa yang

akan datang.

2. Untuk membantu PT Bank Central Asia dalam melayani

nasabahnya.

C. Metode Pelaksanaan PKL

Dalam penulisan laporan ini diperlukan suatu teknik penulisan agar data

yang diperoleh bersifat objektif. Teknik yang digunakan dalam pengumpulan data

ini adalah sebagai berikut :

1. Observasi

Observasi yaitu teknik pengumpulan data yang dilakukan dengan

terjun langsung ke lapangan guna mendapatkan data yang sebenarnya.

Dalam hal ini, penulis melakukan observasi pada PT Bank Central

5

2. Interview

Interview yaitu teknik pengumpulan data yang dilakukan dengan

mengadakan wawancara langsung terhadap sumber yang dapat

memberikan informasi tentang apa yang dibutuhkan penulis.

3. Dokumentasi

Dokumentasi yaitu pengumpulan, penyimpanan dan pengambilan

data dengan mengadakan pencatatan dokumen tertentu yang dianggap

berhubungan dengan penulisan laporan. Dalam hal ini, penulis mengambil

dokumen berupa sejarah berdirinya perusahaan.

4. Studi Pustaka

Studi pustaka yaitu teknik pengumpulan data yang diambil penulis

melalui buku-buku yang berhubungan dengan permasalahan yang dibahas.

D. Sistematika Penulisan

Adapun sistematika penulisan laporan yang akan dibahas oleh penulis

meliputi :

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang, tujuan dan manfaat PKL,

metode pelaksanaan PKL dan sistematika penulisan laporan PKL.

BAB II LANDASAN TEORI

Bab ini akan menjelaskan tentang teori-teori yang akan dipakai

oleh penulis dalam laporan ini, yaitu meliputi pengertian asuransi,

BAB III PELAKSANAAN PKL

Bab ini akan menjelaskan tentang hal-hal yang berkaitan dengan

pelaksanaan PKL yang dilakukan di BCA KCP Malang Sudirman,

yakni meliputi sejarah BCA, visi-misi BCA, Kegiatan Usaha,

Struktur Organisasi BCA, Prosedur Pengajuan BCA

Bancassurance :Edusave.

BAB IV PENUTUP

Berisi kesimpulan dari apa yang sudah dibahas oleh penulis serta

saran-saran atas hasil laporan yang telah disusun oleh penulis agar

7 BAB II

LANDASAN TEORI

A. Asuransi

1. Pengertian Asuransi

Perasuransian adalah istilah hukum (legal term) yang dipakai dalam

perundang-undangan dan perusahaan perasuransian. Istilah perasuransian berasal

dari kata asuransi yang berarti pertanggungan atau perlindungan atas suatu objek

dari ancaman bahaya yang menimbulkan kerugian.

Asuransi adalah jaminan atau perdagangan yang diberikan oleh

penanggung kepada tertanggung untuk suatu risiko yang ditetapkan dalam surat

perjanjian (polis) misalnya kebakaran, kecurian, kerusakan dan sebagainya,

ataupun mengenai kehilangan jiwa atau kecelakaan lainnya, dengan yang

tertanggung membayar premi sebanyak yang ditentukan kepada penanggung tiap

bulan.

Usaha yang berkenaan dengan asuransi ada 2 jenis, yaitu :

1. Usaha di bidang kegiatan asuransi disebut usaha asuransi (insurance

business). Perusahaan yang menjalankan usaha asuransi disebut

perusahaan asuransi (insurance company).

2. Usaha di bidang kegiatan penunjang usaha asuransi disebut usaha

penunjang usaha asuransi (complementary insurance business).

Berdasarkan kitab undang-undang hukum dagang (KUHD) pasal 246 yang

dimaksud pertanggungan adalah :

“Perjanjian dengan mana penanggung mengaitkan diri kepada tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan

yang mungkin dideritanya akibat dari suatu evenemen.”

Berdasarkan definisi tersebut dapat diuraikan unsur-unsur asuransi atau

pertanggungan sebagai berikut :

1. Pihak-pihak

Subjek asuransi adalah pihak-pihak dalam asuransi, yaitu

penanggung dan tetanggung yang mengadakan perjanjian asuransi.

Pihak tertanggung berkewajiban membayar premi kepada penanggung,

sedangkan penanggung memberikan jaminan atas kerugian yang

diderita tertanggung.

2. Status Pihak-pihak

Penanggung harus berstatus sebagai perusahaan badan hukum

dapat berbentuk Perseroan Terbatas (PT), Perusahaan Perseroan

(Persero), atau koperasi. Tertanggung dapat berstatus perorangan,

persekutuan atau badan hukum, baik sebagai perusahaan ataupun

bukan perusahaan. Tertanggung berstatus sebagai pemilik atau pihak

berkepentingan atas harta yang diasuransikan.

3. Objek Asuransi

Objek asuransi dapat berupa benda, hak, atau kepentingan yang

melekat pada benda, dan sejumlah uang yang disebut premi atau ganti

kerugian. Melalui objek asuransi tersebut ada tujuan yang ingin dicapai

oleh pihak-pihak yang berkepentingan. Penanggung bertujuan

9

risiko. Tertanggung bertujuan bebas dari risiko dan memperoleh

penggantian jika timbul kerugian atas harta miliknya.

4. Peristiwa Asuransi

Peristiwa asuransi adalah perbuatan hukum (lega l act) berupa

persetujuan atau kesepakatan bebas antara penanggung dan

tertanggung mengenai objek asuransi, peristiwa tidak pasti (evenemen)

yang mengancam benda asuransi, dan syarat-syarat yang berlaku

dalam asuransi. Persetujuan atau kesepakatan bebas tersebut dibuat

dalam bentuk tertulis berupa akta yang disebut polis. Polis ini

merupakan satu-satunya bukti yang dipakai untuk membuktikan telah

terjadi asuransi.

5. Hubungan Asuransi

Hubungan asuransi yang terjadi antara penanggung dan

tertanggung adalah keterikatan (legally bound) yang timbul karena

persetujuan atau kesepakatan bebas. Keterikatan tersebut timbul secara

sukarela, yaitu pihak penanggung (perusahaan asuransi) berkewajiban

mengganti kerugian yang dialami nasabah karena kejadian atau

musibah tertentu (sesuai dengan perjanjian yang disepakati). Di lain

pihak, nasabah harus membayar sejumlah dana (premi) kepada

perusahaan asuransi. Berdasarkan uraian di atas, maka dapat

diidentifikasi beberapa unsur yang harus ada pada asuransi sebagai

berikut :

a. Penangung dan tertanggung

c. Benda asuransi dan kepentingan tertanggung

d. Tujuan yang ingin dicapai

e. Risiko dan premi

f. Evenemen dan ganti kerugian

g. Syarat-syarat yang berlaku

h. Bentuk akta polis asuransi

2. Macam-Macam Asuransi Dan Usaha Asuransi

1. Asuransi Kerugian, adalah asuransi yang memberikan ganti rugi kepada

tertanggung yang menderita kerugian barang atau benda miliknya,

kerugian yang terjadi karena bencana atau bahaya terhadap

pertanggungan yang diadakan, baik itu berupa :

- Kehilangan nilai pakai

- Kekurangan nilainya

- Kehilangan keuntungan yang diharapkan oleh tertanggung

2. Asuransi Jiwa, adalah perjanjian tentang pembayaran uang dengan nikmat

dari premi dan yang berhubungan dengan hidup atau matinya seseorang

termasuk juga perjanjian asuransi kembali uang dengan pengertian catatan

dengan perjanjian dimaksud tidak termasuk perjanjian asuransi

kecelakaan.

Dalam asuransi jiwa, penanggung akan tetap mengembalikan uang yang

diperjanjikan kepada tertanggung

- Jika tertanggung meninggal dalam masa berlaku perjanjian

11

3. Asuransi Sosial, adalah asuransi yang memberikan jaminan kepada

masyarakat dan diselenggarakan oleh pemerintah, yaitu :

- Asuransi kecelakaan lalu lintas (jasa raharja)

- Asuransi TASPEN, ASTEK, ASKES, ASABRI

Sifat asuransi sosial :

1. Dapat bersifat asuransi kerugian

2. Dapat bersifat asuransi jiwa

Menurut kitab undang-undang hukum dagang (KUHD), menyebutkan lima

macam asuransi, yaitu :

1. Asuransi terhadap kebakaran

2. Asuransi terhadap bahaya-bahaya pertanian

3. Asuransi terhadap kematian orang

4. Asuransi terhadap bahaya di laut dan perbudakan

5. Asuransi terhadap bahaya dalam pengangkutan di daratan dan di

sungai

Istilah perasuransian melingkupi kegiatan usaha yang bergerak di bidang

usaha asuransi dan usaha penunjang usaha asuransi. Menurut pasal 2 hurus (a)

undang-undang nomor 2 tahun 1992 tentang usaha perasuransian :

usaha asuransi adalah usaha jasa keuangan yang dengan menghimpun

dana masyarakat melalui pengumpulan premi asuransi dan memberikan

perlindungan kepada anggota masyarakat pemakai jasa asuransi terhadap

kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti

Usaha asuransi dikelompokkan menjadi tiga jenis, yaitu :

a. Usaha asuransi kerugian yang memberikan jasa dalam penanggulangan

risiko atas kerugian, kehilangan manfaat, dan tanggung jawab hukum

kepada pihak ketiga yang timbul dari peristiwa tidak pasti.

b. Usaha asuransi jiwa yang memberikan jasa dalam penanggulangan

risiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang

dipertanggungkan.

c. Usaha reasuransi yang memberikan jasa dalam asuransi ulang risiko

yang dihadapi oleh perusahaan asuransi kerugian dan atau perusahaan

asuransi jiwa.

Selain pengelompokan menurut jenis usahanya, usaha asuransi dapat juga

dibagi berdasarkan sifat dari penyelenggaraan usahanya ada dua kelompok, yaitu :

1. Usaha asuransi sosial dalam rangka penyelenggaraan program asuransi

sosial yang bersifat wajib berdasarkan undang-undang memberikan

perlindungan dasar untuk kepentingan masyarakat.

2. Usaha asuransi komersial dalam rangka penyelenggaraan program

asuransi kerugian dan asuransi jiwa yang bersifat kesepakatan

berdasarkan kontrak asuransi dengan tujuan memperoleh keuntungan.

3. Tujuan Asuransi

Secara umum tujuan asuransi ada tiga, yakni :

1. Teori Pengalihan Risiko

Menurut teori pengalihan risiko (risk transfer theory), tertanggung

13

atau terhadap jiwanya. Jika bahaya tersebut terjadi terhadapnya maka

kerugian yang dideritanya sangat besar untuk ditanggung sendiri.

2. Pembayaran Ganti Kerugian

Dalam suatu asuransi untuk melindungi terhadap peristiwa yang

menimbulkan kerugian, jika pada suatu ketika sungguh-sungguh terjadi

peristiwa yang menimbulkan kerugian tersebut maka kepada tertanggung

yang bersangkutan akan dibayarkan ganti kerugian seimbang dengan

jumlah asuransinya.

3. Pembayaran Santunan

Asuransi kerugian dan asuransi jiwa diadakan berdasarkan

perjanjian bebas (sukarela) antara penanggung dengan tertanggung. Akan

tetapi, undang-undang mengatur asuransi yang bersifat wajib, artinya

tertanggung terikat dengan penanggung karena perintah undang-undang,

bukan karena perjanjian. Asuransi jenis ini disebut asuransi sosial.

4. Risiko, Evenemen, Dan Ganti Kerugian

1. Risiko

Dalam asuransi, ancaman bahaya yang menjadi beban penanggung

merupakan peristiwa penyebab timbulnya kerugian, cacat badan atau

kematian atas objek asuransi. Selama belum terjadi peristiwa penyebab

timbulnya kerugian, selama itu pula bahaya yang mengancam objek

asuransi disebut risiko. Risiko tersebut tertuju pada pribadi, kekayaan,

atau tanggung jawab keuangan seseorang.

Kriteria atau ciri risiko dalam asuransi sebagai berikut ;

b. Berasal dari faktor ekonomi, alam atau manusia

c. Diklasifikasikan menjadi risiko pribadi, kekayaan dan

tanggung jawab

d. Hanya berpeluang menimbulkan kerugian

Agar risiko dapat diasuransikan maka harus memenuhi kriteria

sebagai berikut :

a. Dapat dinilai dengan uang

b. Harus risiko murni

c. Kerugian timbul akibat bahaya/peristiwa tidak pasti

d. Tertanggung harus memiliki insurable interest

e. Tidak dilarang undang-undang dan tidak bertentangan dengan

ketertiban umum

Berdasarkan klasifikasi objek asuransi, risiko yang dapat

diasuransikan digolongkan menjadi tiga, yaitu :

a. Risiko pribadi, yaitu risiko yang ancamannya mengurangi atau

menghilangkan kemampuan diri seseorang untuk memperoleh

penghasilan atau keuntungan.

b. Risiko harta, yaitu risiko yang ancamannya menghilangkan,

menghancurkan, merusakkan kekayaan seseorang

c. Risiko tanggung gugat, yaitu risiko yang ancamannya

mengganti kerugian kepada pihak ketiga akibat perbuatan

15

2. Evenemen

Evenemen atau peristiwa tidak pasti adalah peristiwa terhadap

asuransi yang diadakan, tidak dapat dipastikan terjadinya dan tidak

diharapkan akan terjadi.

Jika peristiwa itu sudah diketahui sebelumnya bahwa itu pasti

terjadi atau sudah diketahui saat terjadinya, tidak akan ada artinya bagi

asuransi, sebab tidak akan ada orang yang mau memikul risiko demikian.

Ciri-ciri evenemen yaitu :

a. Peristiwa yang terjadi itu menimbulkan kerugian

b. Terjadinya itu tidak diketahui, tidak dapat diprediksi terlebih dahulu

c. Berasal dari faktor ekonomi, alam, dan manusia

d. Kerugian terhadap diri, kekayaan dan tanggung jawab seseorang

3. Ganti Kerugian

Kerugian erat sekali hubungannya dengan evenemen karena

kerugian tersebut timbul dari suatu evenemen. Dengan kata lain, antara

evenemen yang terjadi dengan kerugian yang timbul ada hubungan kausal

(sebab-akibat), evenemen adalah sebab dan kerugian adalah akibat.

Kerugian yang dapat diganti yaitu jika evenemen tersebut

dicantumkan dalam polis maka penanggung terikat untuk membayar

kerugian. Ciri-ciri kerugian dalam asuransi yang diganti oleh penanggung

yaitu :

a. Berasal dari peristiwa tidak pasti

b. Peristiwa tidak pasti tersebut ditanggung oleh penanggung

d. Berdasarkan asas keseimbangan

B. Bank

1. Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan,

yang dimaksud dengan Bank adalah

„badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup

masyarakat banyak.” (Kasmir, 2002 : 23)

Peran bank sebagai lembaga perantara keuangan juga dinyatakan dalam

PSAK No 31, bahwa bank adalah

“Suatu lembaga yang berperan sebagai perantara (financial intermediary)

antara pihak yang memiliki kelebihan dana (surplus unit) dan pihak yang

memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran.”

Sebagai lembaga keuangan, kegiatan bank sehari-harinya tidak akan

terlepas dari bidang keuangan. Kegiatan pihak perbankan secara sederhana dapat

dikatakan adalah menghimpun dana dan menyalurkan dana kepada masyarakat

umum.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini

adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro,

17

2. Menyalurkan dana ke masyarakat dalam bentuk kredit investasi, kredit

modal kerja maupun kredit perdagangan.

3. Memberikan jasa-jasa bank lainnya.

2. Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang Perbankan. Berdasarkan

Undang-Undang Nomor 10 Tahun 1998 jenis-jenis perbankan dapat ditinjau dari berbagai

segi, yaitu:

1. Dilihat dari Segi Fungsinya

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa

yang diberikan adalah umum, dalam arti dapat memberikan seluruh

jasa perbankan yang ada. Begitu pula dengan wilayah operasinya

dapat dilakukan di seluruh wilayah. Bank umum juga sering disebut

bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan

2. Dilihat dari Segi Kepemilikan

Ditinjau dari segi kepemilikan, maksudnya adalah siapa saja yang

memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akta pendirian

dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank

dilihat dari segi kepemilikan tersebut adalah:

a. Bank Milik Pemerintah

Bank milik pemerintah yaitu bank yang baik akta pendirian maupun

modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan

bank dimiliki oleh pemerintah pula. Contoh : BRI, BNI, BTN dan

BPD.

b. Bank Milik Swasta Nasional

Bank jenis ini merupakan bank yang seluruh atau sebagian besarnya

dimiliki oleh swasta nasional serta akta pendiriannya didirikan oleh

swasta, begitu pula pembagian keuntungannya untuk keuntungan

swasta pula. Contoh : Danamon, Bank Niaga, BCA, Muamalat dan

sebagainya.

c. Bank Milik Koperasi

Kepemilikan saham-saham pada bank ini dimiliki oleh perusahaan

yang berbadan hukum koperasi. Contoh : Bank Umum Koperasi

Indonesia.

d. Bank Milik Asing

Bank milik asing merupakan cabang dari bank yang ada di luar negeri,

19

AMBRO Bank, City Bank, Hongkong Bank, Bangkok Bank dan

sebagainya.

3. Dilihat dari Segi Status

Status ini menunjukkan ukuran kemampuan bank dalam melayani

masyarakat baik dari segi jumlah produk, modal maupun kualitas

layanannya. Status bank yang dimaksud adalah :

a. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke

luar negeri atau yang berhubungan dengan mata uang asing. Contoh :

transfer ke luar negeri, pembukaan dan pembayaran letter of credit

serta transaksi lainnya.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan

harga, baik harga jual maupun harga beli terdiri dari :

a. Bank Yang Berdasarkan Prinsip Konvensional.

Kebanyakan bank di Indonesia adalah kelompok konvensional,

yaitu mencari keuntungan dan menentukan harga kepada para

nasabahnya. Bank yang memiliki prinsip konvensional

menggunakan 2 metode, yaitu :

2) Menerapkan sistem pengenaan biaya

b. Bank Yang Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syari‟ah adalah aturan perjanjian

berdasarkan hukum islam antara bank dengan pihak lain untuk

menyimpan dana atau kegiatan perbankan lainnya. Bank berprinsip syari‟ah mengaharamkan penggunaan produknya dengan bunga

tertentu, karena bunga dianggap riba. Metode yang digunakan

dalam mencari keuntungan adalah :

1) Prinsip bagi hasil

2) Prinsip penyertaan modal

3) Prinsip jual beli barang dengan memeperoleh keuntungan

4) Pilihan pemindahan kepemilikan atas barang yang disewa

dari pihak bank oleh pihak lain

3. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat luas dan menyalurkan kepada masyarakat dalam bentuk pinjaman atau

kredit untuk berbagai tujuan. Fungsi bank secara lebih spesifik (Sigit Triandaru,

A. Totok Budi Santoso, 2006:9) yaitu bank sebagai:

a. Agent of Trust

Dasar kegiatan utama kegiatan perbankan adalah trust atau

kepercayaan, baik dalam hal menghimpun dana maupun penyalurandana.

Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh

21

b. Agent of Development

Tugas bank sebagai penghimpun dana dan penyaluran dana sangat

diperlukan untuk kelancaran disektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi dan juga

konsumsi yang selalu berkaitan dengan penggunaan uang.

c. Agent of Service

Jasa-jasa yang ditawarkan oleh bank ini erat kaitanya dengan

kegiatan perekonomian secara umum. Jasa-jasa bank antara lain berupa

jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian

jaminan bank dan jasa penyelesaian tagihan.

4. Jasa-jasa Bank

Jasa-jasa bank merupakan kegiatan bak yang diberikan untuk mendukung

dan memperlancar aktivitas bank itu sendiri, tujuan utamanya adalah memberikan

pelayanan dan kepuasan kepada para nasabah bank sendiri. Jasa-jasa perbankan

tersebut menurut Kashmir (2005 : 135) yaitu :

1. Jasa Pengiriman Uang (Transfer)

Transfer adalah jasa pengiriman uang atau pemindahan uang melalui

bank, baik pengiriman uang dalam kota, luar kota, atau luar negeri. Lama

pengiriman dan besarnya biaya kirim sangat tergantung dari sarana yang

digunakan.

2. Kliring

Merupakan jasa penyelesaian hutang piutang antar bank dengan cara

saling menyerahkan warkat-warkat yang dikliringkan di lembaga kliring

3. Jasa Inkaso (Collection)

Inkaso adalah warkat-warkat bank yang berasal dari luar kota atau luar

negeri.

4. Jasa Penyimpanan Dokumen (Safe Deposite Box)

Jasa penyimpanan dokumen adalah jasa persewaan kotak untuk

menyimpan dokumen atau surat-surat berharga. Jasa ini dikenal juga

dengan nama safe locket.

5. Jasa Valuta Asing (Bank Notes)

Bank notes merupakan uang kartal asing yang dikeluarkan dan

diterbitkan oleh bank di luar negeri. Bank notes mempunyai sifat-sifat

seperti uang tunai.

6. Jasa Cek Wisata (Travelers Cheque)

Travelers check adalah suatu cek yang digunakan oleh orang-orang yang

hendak berpergian atau sering dibawa oleh wisatawan. Tra velers check

dapat dibelanjakan di berbagai tempat terutama dimana bank yang

mengeluarkan melakukan perjanjian. Selain itu dapat diuangkan di

berbagai bank.

7. Jasa Letter Of Credit (L/C)

Letters of credit adalah salah satu jasa perbankan yang diberikan kepada

masayarakat untuk memperlancar arus barang (ekspor-impor) termasuk

barang dalam negeri. Gunanya untuk menampung dan menyelesaikan

kesulitan dari pihak penjual maupun pembeli dalam transaksi

23

8. Jasa Bank Garansi

Bank garansi adalah jaminan pembayaran uang yang diberikan bank

kepada suatu pihak dalam bentuk surat jaminan. Bank garansi berlaku

untuk satu kali transaksi yaitu sampai tanggal berakhirnya jangka waktu

yang ditetapkan.

9. Jasa-Jasa Di Pasar Modal

Perbankan mendukung setiap kegiatan di pasar modal demi kelancaran

transaksi pasar modal di bursa efek. Jasa-jasa bank yang diberikan di

pasar modal antara lain sebagai penjamin emisi, wali amanat (trustee).

10.Jasa Penyetoran Modal

Jasa ini bertujuan untuk membantu nasabahnya dalam mengumpulkan

setoran atau pembayaran lewat bank. Pembayaran tersebut dapat berupa

pembayaran listrik, pembayaran telepon, dan sebagainya.

11.Jasa Pembayaran Dana

Jasa pembayaran yang disediakan bank antara lain adalah untuk

membayar gaji, membayar pensiunan, membayar bonus, membayar

hadiah, dan membayar deviden.

C. Bancassurance

1. Pengertian Bancassurance

Berdasarkan surat edaran dari Bank Indonesia No. 12/35/DPNP tanggal 23

Desember 2010 tentang Penerapan Manajemen Risiko pada Bank yang

Melakukan Aktivitas Kerjasama Pemasaran dengan Perusahaan Asuransi

menyediakan produk asuransi yang memberikan perlindungan dan investasi untuk

memenuhi kebutuhan jangka panjang nasabah.

2. Keuntungan Bancassurance

Keuntungan yang ditawarkan oleh bancassurance antara lain :

1) Dapat digunakan untuk berbagai tujuan investasi, misalnya untuk

dana pendidikan, tabungan atau dana hari tua. Produk ini dapat

memenuhi kebutuhan untuk menabung, perencanaan keuangan,

proteksi sekaligus untuk investasi.

2) Pilihan dana investasi yang beragam, sesuai dengan besarnya toleransi

terhadap risiko dan potensi keuntungan yang sesuai dengan keinginan

anda.

3) Jumlah perlindungan jiwa dapat dipilih sesuai kebutuhan, dan dapat

ditambahkan sesuai kebutuhan.

4) Kebebasan untuk melakukan penambahan maupun penarikan dana

sewaktu-waktu dan perlindungan asuransi anda tetap berjalan.

5) Pertumbuhan dana investasi dapat dipantau setiap hari.

3. Jenis Kegiatan

Berdasarkan surat edaran dari Bank Indonesia No. 12/35/DPNP tanggal 23

Desember 2010 tentang Penerapan Manajemen Risiko pada Bank yang

Melakukan Aktivitas Kerjasama Pemasaran dengan Perusahaan Asuransi

(Bancassurance), aktifitas dalam banca ssurance ada 3 model bisnis, yaitu :

1. Referensi

Referensi merupakan suatu aktivitas kerjasama pemasaran produk

25

merekomendasikan suatu produk asuransi kepada nasabah. Peran Bank

dalam melakukan pemasaran terbatas sebagai perantara dalam

meneruskan informasi produk asuransi dari perusahaan asuransi mitra

bank kepada nasabah atau menyediakan akses kepada perusahaan

asuransi untuk menawarkan produk asuransi kepada nasabah.

Aktivitas ini dapat dibedakan sebagai berikut:

1) Referensi Dalam Rangka Produk Bank

Bank mereferensikan atau merekomendasikan produk

asuransi yang menjadi persyaratan untuk memperoleh suatu produk

perbankan kepada nasabah. Persyaratan keberadaan produk

asuransi tersebut dimaksudkan untuk kepentingan dan perlindungan

kepada bank atas risiko terkait dengan produk yang diterbitkan atau

jasa yang dilaksanakan oleh bank kepada nasabah. Dalam hal ini,

pada hakikatnya produk asuransi juga untuk melindungi debitur

sebagai pihak tertanggung meskipun dalam polis dicantumkan banker’s clause karena bank sebagai penerima manfaat.

Contoh produk bank yang mempersyaratkan keberadaan

asuransi adalah:

a. Kredit pemilikan rumah yang disertai kewajiban asuransi

kebakaran terhadap rumah atau bangunan yang dibiayai

oleh bank serta asuransi jiwa terhadap nasabah peminjam

b. Kredit kendaraan bermotor yang disertai kewajiban

asuransi kerugian terhadap kendaraan bermotor yang

dibiayai oleh bank.

c. Kredit kepada pegawai/pensiunan yang disertai kewajiban

asuransi jiwa terhadap nasabah peminjam (debitur).

2) Referensi Tidak Dalam Rangka Produk Bank

Bank mereferensikan produk asuransi yang tidak menjadi

persyaratan untuk memperoleh suatu produk perbankan kepada

nasabah. Aktivitas kerjasama pemasaran ini dapat dilakukan

melalui:

a. Bank meneruskan brosur, leaflet, dan/atau hal-hal sejenis

yang memuat penawaran, informasi, dan/atau penjelasan dari

perusahaan asuransi mitra bank atas suatu produk asuransi

kepada nasabah bank, baik secara tatap muka maupun

melalui surat dan media elektronik, termasuk menggunakan

website bank.

Dalam hal nasabah memerlukan informasi lebih lanjut atau

bermaksud membeli produk asuransi yang direferensikan

melalui pemasaran tersebut, maka bank harus mengarahkan

nasabah ke perusahaan asuransi mitra bank yang

bersangkutan.

b. Bank menyediakan ruangan di dalam lingkungan kantor bank

27

dalam rangka pemasaran produk asuransi (in-branch sales)

kepada nasabah.

Bank menyediakan data nasabah yang dapat digunakan oleh

perusahaan asuransi mitra bank dalam rangka pemasaran

produk asuransi dengan mematuhi prinsip-prinsip yang

berlaku.

2. Kerjasama Distribusi

Kerjasama distribusi merupakan suatu aktivitas kerjasama

pemasaran produk asuransi, dengan bank berperan memasarkan produk

asuransi dengan cara memberikan penjelasan mengenai produk asuransi

tersebut secara langsung kepada nasabah. Penjelasan dari bank dapat

dilakukan melalui tatap muka dengan nasabah dan/atau dengan

menggunakan sarana komunikasi (telemarketing), termasuk melalui

surat, media elektronik, dan website bank.

Peran bank tidak hanya sebagai perantara dalam meneruskan

informasi produk asuransi dari perusahaan asuransi mitra bank kepada

nasabah, tetapi bank juga memberikan penjelasan secara langsung yang

terkait dengan produk asuransi seperti karakteristik, manfaat, dan risiko

dari produk yang dipasarkan dan meneruskan minat atau permintaan

pembelian produk asuransi dari nasabah kepada perusahaan asuransi

mitra bank.

3. Integrasi Produk

Integrasi produk merupakan suatu aktivitas kerjasama pemasaran

kepada nasabah dengan cara melakukan modifikasi dan/atau

menggabungkan produk asuransi dengan produk bank. Aktivitas

kerjasama pemasaran ini dilakukan oleh bank dengan cara menawarkan

atau menjual bundled product kepada nasabah melalui tatap muka

dan/atau dengan menggunakan sarana komunikasi (telema rketing),

termasuk melalui surat, media elektronik, dan website bank.

Dengan demikian, peran bank tidak hanya meneruskan dan

memberikan penjelasan yang terkait dengan produk asuransi kepada

nasabah, tetapi juga menindaklanjuti aplikasi nasabah atas bundled

product, termasuk yang terkait dengan produk asuransi kepada

29

BAB III

PEMBAHASAN

A. Lokasi Pelaksanaan PKL

Praktik Kerja Lapangan (PKL) dilakukan di Bank Central Asia Kantor

Cabang Pembantu Malang Sudirman, jalan Panglima Sudirman No. 27 Malang.

B. Gambaran Umum Objek PKL

1. Sejarah Bank Central Asia

Bank Central Asia secara resmi berdiri pada tanggal 21 Februari 1957

dengan nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat

berdirinya itu, dan barangkali yang paling signifikan adalah krisis moneter yang

terjadi di tahun 1997.

Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem

perbankan di Indonesia. Namun, secara khusus, kondisi ini mempengaruhi aliran

dana tunai di Bank Central Asia dan bahkan sempat mengancam kelanjutannya.

Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka.

Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan

Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih Bank Central Asia

di tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, Bank

Central Asia berhasil pulih kembali dalam tahun yang sama. Di bulan Desember

1998, dana pihak ke tiga telah kembali ke tingkat sebelum krisis. Aset BCA

mencapai Rp 67.93 triliun, padahal di bulan Desember 1997 hanya Rp 53.36

triliun. Kepercayaan masyarakat pada Bank Central Asia telah sepenuhnya pulih,

Selanjutnya, Bank Central Asia mengambil langkah besar dengan menjadi

perusahaan public. Penawaran Saham Perdana berlangsung di tahun 2000, dengan

menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah

Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari seluruh

saham Bank Central Asia. Penawaran saham ke dua dilaksanakan di bulan Juni

dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di

Bank Central Asia.

Dalam tahun 2002, IBRA melepas 51% dari sahamnya di Bank Central

Asia melalui tender penempatan privat yang strategis. Farindo Investment, Ltd.,

yang berbasis di Mauritius, memenangkan tender tersebut. Saat ini, Bank Central

Asia terus memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan

penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada

nasabahnya baik sebagai bank transaksional maupun sebagai lembaga

intermediasi financial.

Visi dan Misi BCA

Visi :

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting

perekonomian Indonesia.

Misi :

1. Membangun institusi yang unggul di bidang penyelesaian pembayaran dan

solusi keuangan bagi nasabah bisnis dan perseorangan.

2. Memahami beragam kebutuhan nasabah dan memberikan layanan

financial yang tepat demi tercapainya kepuasan optimal bagi nasabah.

31

2. Struktur Organisasi Dan Pembagian Tugas

a. Struktur Organisasi

Kelancaran usaha merupakan syarat utama bagi perusahaan

untuk mencapai tingkat efektifitas dan produktivitas yang tinggi. Hal ini

dapat dicapai dengan adanya struktur organisasi yang baik, dimana

terdapat pembagian wewenang dan tanggung jawab dari tiap-tiap

individu.

Dalam pengelolaan suatu organisasi, struktur organisasi

menunjukkan suatu susunan berupa bagan dimana terdapat hubungan

antara berbagai fungsi, bagian, status ataupun orang-orang yang

menunjukkan tanggung jawab yang berbeda dalam organisasi tersebut.

Sebagai bank swasta terbesar di tanah air, Bank Central Asia

memiliki SDM yang patut dibanggakan disamping struktur organisasi

yang turut mendukung keberhasilan Bank Central Asia Kantor Cabang

Pembantu Malang Sudirman.

b. Pembagian Tugas

Pembagian tugas Bank Central Asia Kantor Cabang Pembantu

Malang Sudirman adalah sebagai berikut :

1. Kepala Kantor Cabang Pembantu

Tugas Kepala Kantor Cabang Pembantu adalah sebagai berikut :

a. Memimpin kantor cabang pembantu, sesuai dengan tugas pokok

yang telah ditetapkan dan membina kentor cabang dalam rangka

b. Mengambil keputusan sampai batas wewenang yang dimiliki

serta menentukan dan mengatur pelaksanaan operasional kantor

cabang sesuai dengan kebijakan umum direksi.

c. Memelihara hubungan kerjasama yang baik antar instansi

lainnya.

d. Melaksanakan internal control terhadap seluruh kegiatan dan

melaksanakan administrasi kantor cabang pembantu.

e. Mewakili dan menandatangani untuk atas nama Bank Central

Asia guna melakukan tindakan-tindakan sebagaimana dimaksud

dalam surat kuasa direksi.

2. Tugas Kepala Bagian Operasional

Tugas kepala bagian operasional kantor cabang pembantu adalah :

a. Mengusahakan agar strategi bisnis, tujuan dan program Bank

Central Asia dapat terselenggara.

b. Memaksimumkan pendapatan dari target pasar sasaran yang

ditetapkan.

c. Mengelola, merencanakan, mengorganisasi dan mengawasi

aktifitas bisnis kantor cabang pembantu.

3. Cusomer Service Officer (CSO)

Tugas CSO secara umum adalah :

a. Melayani nasabah dalam memberikan informasi secara umum

kepada nasabah tentang produk-produk dan jasa bank serta

33

b. Memelihara hubungan baik dengan nasabah dalam bentuk

pemberian informasi.

c. Memberikan informasi produk-produk bank kepada calon

nasabah.

d. Melaksanakan tahapan-tahapan awal administrasi dalam

pembukaan rekening.

4. Teller

Tugas teller secara umum adalah sebagai berikut :

a. Menerbitkan, mengesahkan, tanda terima setoran tunai, warkat

sendiri dan warkat kliring.

b. Menerima setoran tunai, warkat sendiri dan warkat kliring dalam

mata uang rupiah untuk segala jenis transaksi.

c. Menerima bank notes dalam mata uang asing untuk segala jenis

transaksi.

d. Menyerahkan bank notes dalam mata uang asing untuk segala

jenis transaksi.

3. Bidang Usaha Perusahaan

Bidang usaha perusahaan tempat penulis melakukan Praktik Kerja

Lapangan (PKL) adalah sebagai berikut :

a. Nama perusahaan : PT Bank Central Asia,Tbk Kantor Cabang

Pembantu Malang Sudirman

Alamat lengkap : Jalan Panglima Sudirman No 27 Malang

b. Bidang usaha PT Bank Central Asia,Tbk

Nama Bank : Bank Central Asia

Golongan : Kantor Cabang Pembantu

4. Kegiatan Usaha Bank Central Asia

Selaku bank umum yang tunduk pada peraturan pemerintah, dalam hal ini

UU No. 10 Tahun 1998 usaha yang dilakukan BCA dapat dijelaskan sebagai

berikut :

a. Menghimpun dan mengolah dana baik dalam mata uang rupiah

ataupun mata uang asing yang berasal dari masyarakat

b. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

c. Memberikan pinjaman

d. Menempatkan dana pada, meminjamkan dana dari, atau

meminjamkan dana kepada bank lain, baik dengan menggunakan

surat, sarana telekomunikasi meupun wesel tunjuk, cek dan sarana

lainnya

e. Menyediakan tempat untuk menyimpan barang dan surat berharga

f. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan surat kontrak (custodian)

g. Melaksanakan transaksi jual-beli valuta asing

5. Produk dan Layanan BCA

35

a. Produk simpanan (saving)

1. Tabungan

a) Tahapan BCA

Rekening tahapan dengan buku tabungan untuk berbagai

transaksi perbankan, untuk semua golongan masyarakat.

Dimana syarat pembukuan mudah, fleksibel, dan

berhadiah menarik. Setoran awal pembukaan rekening

adalah Rp 500.000,- dengan saldo minimum ditahan Rp

10.000,-

b) Tapres BCA

Tapres adalah rekening tabungan prestasi dengan laporan

bulanan, untuk berbagai transaksi perbankan. Dilengkapi

dengan fitur kartu tapres, rekening koran bulanan, dan

suku bunga lebih tinggi. Setoran awal pembukuan

rekening adalah Rp 5.000.000,- dan saldo minimum

ditahan Rp 25.000,-

c) BCA Dollar

BCA Dollar digunakan untuk transaksi dengan

menggunakan valuta asing. Dilengkapi dengan fittur

kartu BCA Dollar, rekenig Koran bulanan, suku bunga

yang kompetitif, USD dan SGD. Setoran awal

pembukaan rekening adalah USD 100/SGD 200 dengan

d) Tahapan Gold

Jenis tahapan ini adalah untuk kalangan bisnisman.

Saldo rata-rata minimum perbulan adalah Rp

10.000.000,-, biaya administrasi dibawah saldo

minimum adalah Rp 25.000,-.

2. Rekening Giro

Rekening yang digunakan untuk aktivitas usaha, baik dalam

rupiah ataupun mata uang asing. Dilengkapi dengan fitur

rekening koran bulanan, cek/bilyet giro, dan tersedia dalam 7

mata uang asing yaitu : USD, SGD, HKD, EUR, AUD, JPY,

GBP. Setoran awal giro rupiah adalah Rp 1.000.000,- sedangkan

giro valas USD 1000/ EUR 1000, saldo minimum tidak kena

penalti.

3. Deposito Berjangka Dan Sertifikat Deposito

Rekening simpanan berjangka waktu 1 minggu – 12 bulan untuk

investasi, baik dalam rupiah ataupun mata uang asing.

Dilengkapi denga bilyett deposito sebagai bukti simpanan, suku

bunga kompetitif dengan jangka waktu 1, 3, 6, 12 bulan,

terdapat pilihan perpajangan deposito (ARO, NonARO,

AROPlus). Setoran awal minimum adalah Rp 8.000.000,-. Jika

deposito diambil sebelum jatuh tempo maka bunga yang

37

b. Perbankan Elektronik (Electronic Banking)

1. Automatic Teller Machine BCA (ATM BCA)

Fasilitas yang diberikan kepada nasabah pemegang rekening

tabungan gabungan dan rekening pribadi untuk melakukan

transaksi perbankan melalui ATM BCA adalah sebagai berikut :

a) Penarikan tunai

b) Transfer antar rekening BCA maupun antar bank

c) Informasi saldo

d) Mengganti nomor PIN

e) Pembayaran tagihan, tanpa harus antri di loket

pembayaran, tagihan dapat dilunasi di ATM BCA :

tagihan telepon, telepon sellular, PLN, Pajak PBB, PAM,

dsb.

f) Informasi kurs

g) Pembelian tiket garuda Indonesia, pembelian reksadana,

dan saham

h) Registrasi E-Banking

2. Debit BCA

Fasilitas yang diberikan kepada pemegang kartu paspor BCA

untuk melakukan pembayaran secara non cash atas pembelian

dari merchant yang berpartisipasi dalm layanan debit BCA dan

keamanan dapat terjamin karena menggunakan PIN yang sama

3. Tunai BCA

Fasilitas yang diberikan kepada pemegang kartu paspor BCA

untuk melakukan penarikan tunai dari merchant yang

berpartispasi dalam layanan tunai BCA dan keamanannya dapat

terjamin karena menggunakan PIN yang sama dengan PIN

ATM.

4. Internet Banking BCA (Klik BCA)

Fasilitas yang diberikan kepada pemengang kartu Paspor BCA

untuk melakukan transaksi perbankan non-cash melalui situs

web www.klikBCA.com. Untuk fasilitas ini diberikan pula

keyBCA yang berfungsi sebagai pengamanan karena akan

mengeluarkan password yang selalu berganti setiap kali

melakukan transaksi.

5. Mobile Banking (m-BCA)

Fasilitas yang diberikan kepada pemengang kartu paspor BCA

untuk melakukan transaksi perbankan non-cash melalui telepon

seluler.

c. Layanan Transaksi Perbankan

1. BCA by phone

Layanan telepon otomatis yang menyediakan informasi saldo

rekening, suku bunga, kartu kredit, kurs mata uang asing,

transaksi financial dan penyampaian laporan bulanan melalui

39

2. Halo BCA

Halo BCA merupakan layanan hotline melalui telepon, dimana

kita bisa medapatkan berbagai informasi tentang BCA serta

menerima dan menindaklanjuti saran yang kita sampaikan.

Layanan ini dapat diakses melalui ponsel pada nomor 69 888

dan pada nomor 0804 1 999 888 bila melalui telepon biasa.

Hadir 24 seharian dan 7 hari dalam seminggu.

3. SMS Reload / SMS Top Up

Layanan pengisian pulsa isi ulang melalui telepon seluler

nasabah. Jadi, setiap nasabah mengisi ulang pulsa maka

rekeningnya akan langsung di debet.

4. Pengiriman Uang (Transfer)

Pelayanan pengiriman uang tercepat dalam rupiah ataupun

mata uang asing, baik dalam luar negeri maupun luar negeri.

5. Inkaso

Layanan untuk menangihkan warkat, baik dalam rupiah

maupun mata uang asing pada bank tertagih dalam bentuk cek

pribadi maupun cek perusahaan.

6. Safe Deposit Box (SDB)

Sarana kotak peyimpanan barang/ surat berharga dan dokumen

penting, seperti :

a) Emas, Intan, Berlian, dan Permata lainnya

c) Surat-surat penting seperti ijazah, sertifikat tanah,

paspor dan dokumen lain yang sulit di dapat kembali

bila hilang/terbakar.

d. Fasilitas Kredit

1. Kredit Konsumen

Kredit untuk membeli rumah (Kredit Pemilikan Rumah/KPR)

atau kendaraan bermotor (Kredit Kendaraan Bermotor/KKB)

dengan persyaratan mudah dan bunga kompetitif.

2. Kredit Lokal (Pinjaman Rekening Koran)

Kredit jangka pendek dengan batasan pinjaman yang dikaitkan

dengan rekening koran sehingga nasabah mudah dan leluasa

untuk menarik dan melunasi kreditnya.

3. Kredit Berjangka (Revolving)

Kredit khusus jangka pendek yang dapat ditarik dan dilunasi

secara bertahap sesuai kebutuhan.

4. Kredit Ekspor

Kredit khusus jangka pendek bagi eksportir untuk membiayai

kegiatan pra-ekspor.

5. Trust Receipt

Kredit jangka pendek untuk menebus dokumen-dokumen impor,

setelah semua kewajiban-kewajiban pembayaran bea masuk

41

6. Kredit Angsuran

Kredit jangka pendek/ menengah untuk membiayai pembelian

barang-barang modal atau tambahan modal kerja dalamm

rangka peremajaan, pelunasan, peningkatan kapasitas usaha/

pendirian unit usaha baru.

e. Layanan Asuransi dan Investasi (BCA Bancassura nce)

1. Provisa Max

Provisa Max adalah produk investasi dari AIA Financial yang

ditawarkan oleh BCA melalui BCA bancassurance yang

memberikan fasilitas asuransi jiwa dengan perlindungan

optimal, sekaligus pilihan investasi yang fleksible sesuai

kebutuhan anda.

2. Medisave

Medisave merupakan program asuransi yang ditawarkan yang

memberikan santunan tunai harian perawatan medis akibat

penyakit maupun kecelakaan.

3. Provisa Syariah

Provisa syariah adalah produk asuransi jiwa syariah yang

memberikan perlindungan asuransi dan hasil investasi yang

optimal. Provisa syariah merupakan pilihan bagi masyarakat

yang ingin berasuransi sekaligus berinvestasi pada jenis-jenis

4. Edusave

Edusave merupakan produk asuransi dan investasi yang

membantu masyarakat dalam menyediakan dana pendidikan

bagi anak.

5. Optishield

Optishield merupakan produk asuransi sekaligus investasi yang

memberikan perlindungan secara optimal.

C. Pelaksanaan PKL

1. BCA Bancassurance

Bank Central Asia yang merupakan salah satu bank swasta terbesar di

Indonesia menawarkan produk asuransi dan investasi yang bekerjasama dengan

AIA Finacial melalui jasa BCA Bancassurance.

Bancassurance merupakan layanan asuransi yang ditawarkan oleh bank

dengan bekerjasama dengan perusahaan asuransi. Kerjasama yang dilakukan oleh

BCA selaku pemasar produk asuransi adalah kerjasama distribusi, dimana BCA

menawarkan produk asuransi yang dimiliki oleh AIA Financial dengan cara

menjelaskan dan merekomendasikan produk-produk bancassurance yang tersedia.

Produk yang ditawarkan oleh AIA Finacial melalui BCA Bancassurance

antara lain adalah Edusave, Medisave, Optishield, Provisa Syariah, dan Provisa

Max. Namun pembahasan yang akan dibahas pada laporan Praktik Kerja

Lapangan (PKL) ini adalah mengenai Edusave.

Edusave merupakan salah satu produk asuransi dan investasi dalam

43

terhadap anak mengenai biaya pendidikan. Dengan adanya produk ini maka

nasabah diharapkan dapat mempersiapkan dana pendidikan bagi anak.

1. Spesifikasi produk

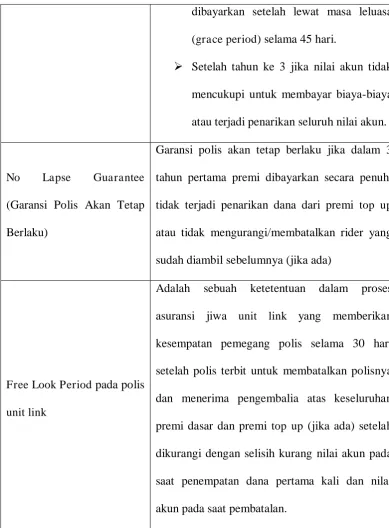

Adapaun spesifikasi dari edusa ve adalah :

Mata uang IDR

Uang Pertanggungan IDR 90.000.000- IDR 150.000.000

Premi Dasar Minimum Premi Reguler (Termasuk Rider)

Periode Pembayaran Sampai dengan tertanggung berusia 99 tahun

Usia Masuk Tertanggung 18-40 tahun

Usia Masuk Pemegang Polis Minimal 18 Tahun

Masa Asuransi Sampai dengan tertanggung berusia 99 tahun

Pemulihan Kembali

(Reinstatement)

Polis dapat dipulihkan sesuai ketentuan underwriting yang berlaku dan masih

dalam kurun waktu 2 tahun sejak polis

dibayarkan setelah lewat masa leluasa

(grace period) selama 45 hari.

Setelah tahun ke 3 jika nilai akun tidak mencukupi untuk membayar biaya-biaya

atau terjadi penarikan seluruh nilai akun.

No Lapse Guarantee

(Garansi Polis Akan Tetap

Berlaku)

Garansi polis akan tetap berlaku jika dalam 3

tahun pertama premi dibayarkan secara penuh,

tidak terjadi penarikan dana dari premi top up

atau tidak mengurangi/membatalkan rider yang

sudah diambil sebelumnya (jika ada)

Free Look Period pada polis

unit link

Adalah sebuah ketetentuan dalam proses

asuransi jiwa unit link yang memberikan

kesempatan pemegang polis selama 30 hari

setelah polis terbit untuk membatalkan polisnya

dan menerima pengembalia atas keseluruhan

premi dasar dan premi top up (jika ada) setelah

dikurangi dengan selisih kurang nilai akun pada

saat penempatan dana pertama kali dan nilai

akun pada saat pembatalan.

Tabel 3.1 : Spesifikasi Produk

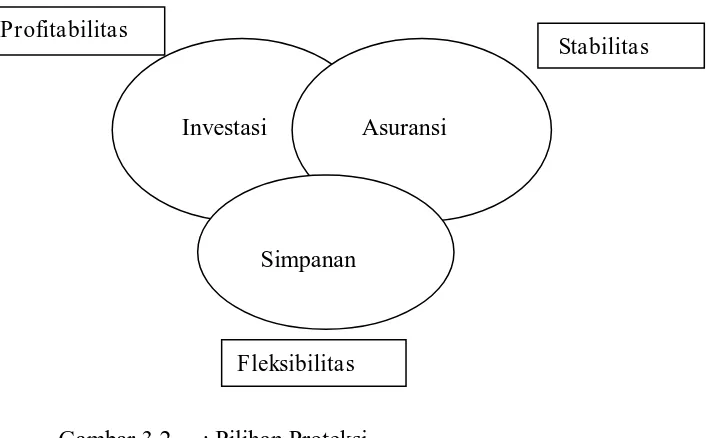

Dalam edusave ini terdapat unsur stabilitas, profitabilitas, dan fleksibiltas,

45

Gambar 3.2 : Pilihan Proteksi

Unsur stabilitas terjadi karena asuransi yang dilakukan oleh nasabah

memiliki tingkat risiko yang moderat. Selain itu, perlindungan yang diberikan

oleh AIA Financial akan tetap sama sampai usia pemegang polis atau tertanggung

mencapai usia maksimum yang telah ditetapkan.

Unsur profitabilitas terjadi karena asuransi yang dilakukan oleh nasabah

disertai dengan investasi, sehingga nilai yang nasabah keluarkan saat ini dalam

bentuk premi akan dibayarkan di masa depan dengan nilai yang akan berubah

karena disertai dengan investasi. Karena investasi yang dilakukan oleh AIA

Financial termasuk dalam produk Reksa Dana maka semua nilai investasi akan

dibentuk dalam unit.

Unsur fleksibilitas memberikan arti bahwa nasabah yang melakukan

investasi dan asuransi memiliki kebebasan untuk menentukan sendiri jenis

pengelolaan dana, dan juga menggunakan fasilitas yang telah ada. Investasi Asuransi

Stabilitas Profitabilitas

Simpanan

2. Manfaat Edusave

Beberapa manfaat edusave yang dapat dipertimbangkan oleh nasabah

antara lain :

1. Manfaat Akhir Kontrak

Manfaat yang dapat dirasakan oleh pemegang polis asuransi pada

saat akhir kontrak, yaitu apabila pemegang polis telah mencapai usia 99

tahun, maka AIA Financial akan membayar 100% Nilai Akun.

Nilai akun adalah nilai dari total unit yang terbentuk dalam polis

pada suatu saaat tertentu, yang terdiri dari Nilai Akun Premi Dasar dan

Nilai Akun Top Up (jika ada).

Jumlah Unit

Penyertaan =

Premi

NAB*

NAB (Nilai aktiva bersih) merupakan harga per unit penyertaan,

sedangkan unit penyertaan adalah nilai satuan yang mencerminkan

kepemilikan dana invesatasi dari pemegang polis. Harga untuk

NAB adalah harga bersih dan sudah termasuk dengan biaya

pengelolaan.

2. Manfaat Meninggal

Manfaat meninggal adalah manfaat yang dirasakan oleh ahli waris

apabila tertanggung/pemegang polis meninggal, maka akan mendapat

47

dengan Rp 135.000.000,- tergantung dari paket yang diambil oleh

pemegang polis.

3. Manfaat Payor Term

Manfaat Payor Term adalah manfaat yang diberikan kepada

tertanggung jika beberapa kondisi yang terjadi pada pemegang polis sesuai

dengan yang tertulis dalam polis. Adapun kondisi yang terjadi untuk payor

term adalah :

Apabila pemegang polis (orang tua) meninggal, maka yang akan dibayarkan adalah uang pertanggungan dasar.

Apabila pemegang polis meninggal selama masa asuransi, maka perusahaan asuransi akan membayarkan 100% uang pertanggungan

payor term. Besarnya uang pertanggungan pa yor term adalah

sebesar uang pertanggungan polis dasar.

Asuransi akan dibayarkan ketika tertanggung (anak) mencapai usia 25 tahun, atau pemegang polis (orang tua) mencapai usia 65 tahun,

tergantung mana yang terjadi terlebih dahulu maka itulah yang

akan dibayarkan.

4. Manfaat Payor Waiver

Manfaat Payor Waiver adalah manfaat yang membebaskan

pembayaran premi jika pemegang polis (orang tua) menderita cacat tetap

total (kondisi cacat tetap total harus berlangsung selama minimal 180 hari

sebelum pemegang polis mencapai usia 65 tahun atau tertanggung utama

berusia 25 tahun, mana yang terjadi terlebih dahulu, jika pemegang polis

secara otomatis akan berhenti) atau meninggal dunia. Pembebasan premi

akan berakhir pada saat tertanggung (anak) mencapai usia 25 tahun atau

pemegang polis (orang tua) mencapai usia 65 tahun, mana yang terlebih

dahulu terjadi.

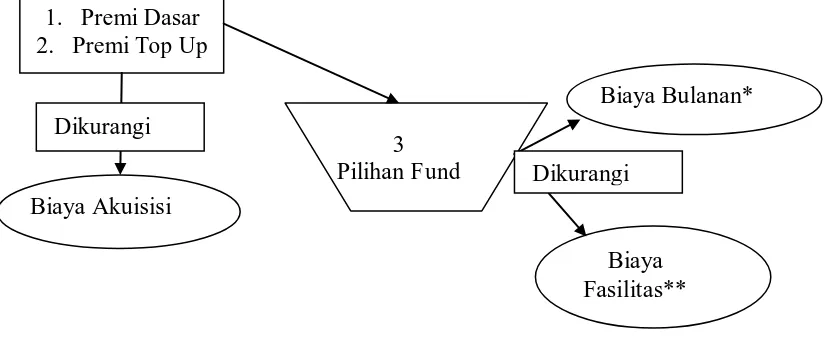

3. Unsur-unsur dalam edusave

Adapun unsur-unsur yang ada dalam edusave adalah :

Gambar 3.3 : Unsur-unsur dalam edusave

Keterangan :

Pemecahan biaya bulanan akan terlebih dahulu dilakukan terhadap nilai

akun premi dasar. Apabila nilai akun premi dasar tidak mencukupi maka

kekurangan biaya tersebut akan dikenakan pada nilai akun premi top up

(Jika ada)

** Hanya dikenakan apabila nasabah mengambil fasilitas yang tersedia dengan

ketentuan berlaku.

Penjelasan mengenai gambar diatas adalah : 1. Premi Dasar

2. Premi Top Up

3 Pilihan Fund

Biaya Bulanan*

Biaya Fasilitas** Biaya Akuisisi

Dikurangi

49

1. Premi Dasar

Premi dasar adalah jumlah premi yang dibayarkan oleh tertanggung

selama masa polis asuransi. Sampai pada tahun ke 3 polis, premi dasar akan

dipotong dengan biaya akuisisi. Kemudian pada tahun ke 4 polis, premi dasar

100% akan dialokasikan dalam unit investasi.

2. Premi Top Up

Premi Top Up berfungsi untuk lebih memaksimalkan hasil investasi

yang dilakukan oleh pemegang polis. Alokasi premi top up ini adalah :

- 97 % diinvestasikan dalam bentuk nilai unit

- 3% digunakan sebagai biaya premi top up

3. Biaya Akuisisi

Biaya akuisisi merupakan biaya awal yang akan dipotongkan dari

premi dasar yang digunakan untuk menutupi biaya-biaya yang dikeluarkan

perusahaan untuk penerbitan polis tersebut. Biaya akuisisi ini hanya akan

diambilkan dari premi dasar. Besarnya biaya akuisisi pada 3 tahun pertama

polis adalah :

- Tahun 1 100%

- Tahun 2 60%

- Tahun 3 30%

4. Pilihan Jenis Investasi

Pilhan Jenis Investasi merupakan pilihan pengelolaan jenis investasi

yang dapat dipilih oleh nasabah untuk mengelola investasinya. Adapun dalam

1) IDR Fixed Income Fund

IDR Fixed Income Fund merupakan pilihan pengelolaan investasi

dengan melakukan investasi pada instrumen pendapatan tetap dengan

tingkat pengembalian yang stabil disertai dengan risiko yang relatif

moderat.

2) IDR Money Market Fund

IDR Money Market Fund merupakan jenis pengelolaan investasi

dengan melakukan investasi pada instrumen pasar uang dengan

tingkat pengembalian yang stabil dengan risiko yang rendah.

3) IDR Dana Berkah Fund

IDR Dana Berkah Fund merupakan jenis pengelolaan investasi

dengan melakukan investasi pada instrument pasar uang yang berbasis

syariah dengan tingkat pengembalian yang stabil dengan risiko yang

rendah.

5. Biaya Bulanan

Biaya bulanan adalah biaya yang dikenakan selama masa polis untuk

mengganti biaya-biaya yang dikeluarkan oleh perusahaan asuransi untuk polis

tersebut. Biaya bulanan terdiri dari :

1) Biaya Asuransi

Biaya asuransi ini digunakan untuk membayar proteksi yang

dilakukan oleh perusahaan asuransi. Besarnya biaya asuransi ini bisa

berubah setiap tahun sesuai dengan pertambahan usia tertanggung dan

juga bisa berbeda setiap orang tergantung dari Uang Pertanggungan,

51

sudah ditentukan oleh perusahaan asuransi. Biaya ini dibayarkan

dengan mengurangkan jumlah unit per bulan.

Rumus =

UP X Rate *

100

Berdasarkan Tabel Cost of Insurance

2) Biaya Administrasi

Biaya administrasi adalah biaya yang dikeluarkan sebagai administrasi

bulanan selama masa polis. Biaya administrasi ini dibayarkan dengan

mengurangi jumlah unit per bulan. Besarnya biaya administrasi yang

akan dipotong adalah

pertambahan usia tertanggung dan besarnya untuk setiap orang

berbeda, hal ini ditentukan oleh uang pertanggungan, keadaan/riwayat

Rp 27.500 Rp 15.000

Tahun ke 10