Lampiran 1. Flow chart pelaksanaan penelitian

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Diukur bahan yang akan digunakan

Dipotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Pengelasan

Lampiran 1. (Lanjutan)

a b

Pengujian alat

Analisis data Pengukuran parameter

Data

Lampiran 2. Data pengamatan pengupasan kopi

Kapasitas pengupasan = Berat biji kopi yang dikupas

Waktu yang dibutuhkan (kg/jam)

= 1 kg 0,034 jam

= 29,411 kg/jam

Pers.Kerus.Hasil Kupasan = berat biji kopi terkupas yang rusak

berat biji kopi terkupas × 100%

= 0,09 kg

0,718 kg ×100%

= 12,534%

Pers.Bj.Kopi Tidak Terkupas = Berat biji kopi yang tidak terkupas

Berat biji kopi awal × 100%

= 0,053 kg

1 kg ×100%

= 5,3% Ulangan Berat

Lampiran 3. Biaya pemakaian alat Unsur produksi

1. Biaya pembuatan alat (P) = Rp 5.650.000 2. Umur ekonomi (n) = 5 tahun 3. Nilai akhir alat (S) = Rp 565.000

4. Jam kerja = 7 jam/hari

5. Produksi/hari = 205,877 kg/hari 6. Biaya operator = Rp 10.000/jam 7. Biaya listrik = Rp 1154,062/jam 8. Biaya perbaikan = Rp 29,65/ jam 9. Bunga modal dan asuransi = Rp 322.050/tahun

Lampiran 4. Biaya produksi Perhitungan biaya produksi

a. Biaya Tetap (BT)

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun k(P-S) (Rp) (A/F, 7.5%, n) (F/P, 7.5%, n-1) Dt Nilai Mesin Tiap

2. Bunga modal (7,5%) dan asuransi (2%) I = i P (n+1)

2n

= 9,5% Rp 5.650.000 5+1 2 5

= Rp 322.050/tahun Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I(Rp)/tahun Biaya tetap

b. Biaya tidak tetap (BTT)

Lampiran 4. (Lanjutan) 2. Biaya listrik

Motor listrik 1 HP = 0.746 kW

Biaya listrik = 0.746 kW x Rp 1.547/kWh Biaya listrik = Rp 1154,062/jam

3. Biaya operator

Biaya operator = Rp 10.000/jam

Total Biaya Tidak Tetap (BTT) = Rp 11.183,712/jam c. Biaya Pengupasan Kulit Tanduk Kopi

Biaya pokok =

[

BTx + BTT] C Tabel perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

S = FC + P SP – VC

Keterangan :

S = sales variabel (produksi) (Kg) FC = fix cash (biaya tetap) per tahun (Rp)

P = profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = selling per unit (penerimaan dari tiap unit produksi) (Rp)

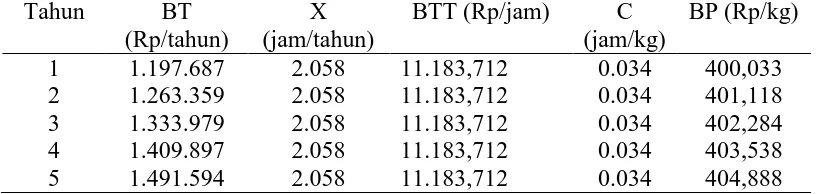

Tahun Biaya Tetap (Rp/tahun) BEP (kg/tahun)

1 1.197.687 3745,768

2 1.263.359 3951,157

3 1.333.979 4172,021

4 1.409.897 4409,455

Lampiran 6. Net present value

Net Present Value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cash flow investasi.

NPV = PWB – PWC Keterangan :

PWB = present worth of benefit PWC = present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan Investasi = Rp 5.650.000

Nilai akhir = Rp 565.000 Suku bunga bank = Rp 7.5% Suku bunga coba-coba = Rp 10% Umur alat = 5 tahun

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp 42.369.486,6/tahun

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (kg/jam) Jam kerja (jam/tahun) Pembiayaan

1 400,033 29,411 2.058 24.213.132,62

2 401,118 29,411 2.058 24.278.805,32

3 402,284 29,411 2.058 24.349.380,78

4 403,538 29,411 2.058 24.425.282,69

Lampiran 6. (Lanjutan)

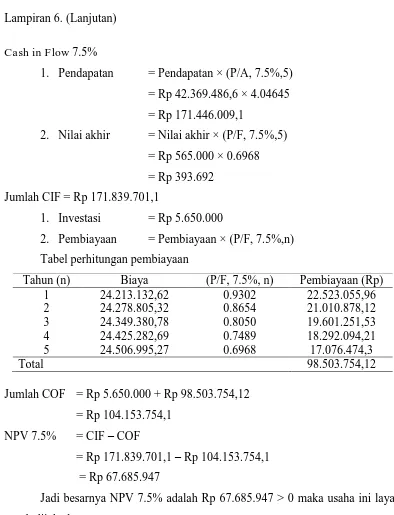

Jumlah CIF = Rp 171.839.701,1

1. Investasi = Rp 5.650.000

2. Pembiayaan = Pembiayaan × (P/F, 7.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

1 24.213.132,62 0.9302 22.523.055,96

2 24.278.805,32 0.8654 21.010.878,12

3 24.349.380,78 0.8050 19.601.251,53

4 24.425.282,69 0.7489 18.292.094,21

5 24.506.995,27 0.6968 17.076.474,3

Total 98.503.754,12

Jumlah COF = Rp 5.650.000 + Rp 98.503.754,12 = Rp 104.153.754,1

NPV 7.5% = CIF – COF

= Rp 171.839.701,1 – Rp 104.153.754,1 = Rp 67.685.947

Lampiran 7. Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. IRR adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0. = Rp 160.614.249,8

2. Nilai akhir = Nilai akhir × (P/F, 10%,5) = Rp 565.000 × 0.6209

= Rp 350.808,5

Jumlah CIF = Rp 160.614.249,8 + Rp 350.808,5 = Rp 160.965.058,3

Cash out flow 10 %

1. Investasi = Rp 5.650.000

Lampiran 7. (Lanjutan)

Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan (Rp)

1 24.213.132,62 0.9091 22.012.158,86

2 24.278.805,32 0.8264 20.064.004,72

3 24.349.380,78 0.7513 18.293.689,78

4 24.425.282,69 0.6830 16.682.468,08

5 24.506.995,27 0.6209 15.216.393,36

Total 92.268.714,8

Jumlah COF = Rp 5.650.000 + 92.268.714,8 = Rp 97.918.714,8

NPV 10 % = Rp 160.965.058,3- Rp 97.918.714,8 = Rp 63.046.343,5

Lampiran 8. Perhitungan panjang sabuk V

L = 2C + 1,57(D + d) + −d

4

dimana:

L = Panjang efektif sabuk (mm)

C = Jarak antara kedua sumbu roda transisi (mm)

Lampiran 9. Revolusi per menit (RPM) pada silinder pengupas Dik : D1 = 2inci

D2 = 6 inci

S1 = 1400 rpm

Dit : S2 = ...?

Formulasi :

S1D1 =S2 D2

1400 rpm × 2 inci = S2 × 6 inci

Lampiran 10. Perhitungan daya

Gaya pada rotor

Jumlah biji dalam slot = 1928861,48.10

-9 m3

292,5 × 10-9 m3

= 6594 biji

Massa biji dalam slot = 6594 biji × 0,000164 kg = 1,081 kg (kapasitas penuh) F = m × g

= 1,081 kg × 9,8 m/s2 = 10,593 N

2. Kecepatan sudut

Lampiran 11. Spesifikasi alat pengupas kulit tanduk kopi mekanis

Kapasitas efektif : 29,411 kg/jam Persentase biji hilang : 0,7%

Lampiran 12. Gambar hasil pengupasan biji kopi HS

Lampiran 12. (Lanjutan)

Lampiran 13. Gambar alat pengupas kulit tanduk kopi mekanis

Lampiran 13. (Lanjutan)

Lampiran 13. (Lanjutan)

Lampiran 14. (Lanjutan)

Lampiran 14. (Lanjutan)

Lampiran 14. (Lanjutan)