BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

3.1.1 Variabel Penelitian

Variabel dalam penelitian ini terdiri dari dua variabel yaitu variabel dependen dan variabel independen yang akan dijelasan sebagai berikut : 1. Variabel Dependen (Variabel Terikat)

Variabel dependen adalah variabel yang diamati atau diukur oleh peneliti dengan tujuan untuk memahami dan membuat variabel terikat, menjelaskan variabilitasnya, atau memprediksinya (Sekaran, 2009 : 116). Variabel dependen dalam penelitian ini adalah auditor switching.

2. Variabel Independen (Variabel Bebas)

3.1.2.1 Auditor Switching

Auditor Switching adalah pergantian auditor yang dilakukan oleh perusahaan klien. Variabel ini menggunakan variabel dummy dimana jika perusahaan melakukan auditor switching maka diberi nilai 1, sedangkan jika perusahaan tidak melakukan auditor switching maka diberi nilai 0.

3.1.2.2 Kualitas Audit

Kualitas audit adalah probabilitas di mana seorang auditor menemukan dan mengungkapkan tentang adanya suatu pelanggaran atau adanya kecurangan (fraud) dalam sistem akuntansi dan laporan keuangan klien. Kualitas audit dapat diukur dengan melihat KAP yang termasuk big four dan nonbig four. KAP yang termasuk big four diantaranya yaitu :

- Pricewaterhouse Coopers (PWC) yang berafiliasi dengan Haryanto Sahari & Rekan; Tanudiredja Wibisana & Rekan; Drs. Hadi Susanto & Rekan.

- Deloitte Tohce Tomatsu Limited (Deloitte) yang berafiliasi dengan Hans Tuanakotta Mustofa & Halim; Osman Ramli & Rekan; Osman Bing Satrio & Rekan.

- Ernst & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko & Sandjaja; Purwantono, Sarwoko & Sandjaja.

- Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta & Widjaja.

Pergantian manajemen adalah pergantian yang dilakukan oleh direksi perusahaan sebagai akibat dari keputusan Rapat Umum Pemegang Saham (RUPS) atau direksi berhenti karena dengan adanya kemauan sendiri. Variabel ini diukur menggunakan variabel dummy jika berganti diberi nilai 1, dan jika tidak berganti diberi 0.

3.1.2.4 Pertumbuhan Perusahaan

Pertumbuhan perusahaan adalah hal yang penting bagi perusahaan untuk mengukur keberadaan kegiatan ekonomi yang dilakukan. Variabel ini diukur dengan menggunakan rasio pada ROA. Dengan rumus :

ROA= Laba Bersih Total Aset

x100%

3.1.2.5 Kondisi Keuangan Perusahaan

Dalam penelitian ini, kondisi keuangan dapat diukur dengan menggunakan debt to asset ratio. Debt to asset ratio merupakan perbandingan antara total utang terhadap jumlah seluruh aktiva (asset). Rasio ini diukur dengan rasio hutang terhadap total asset. Dengan rumus :

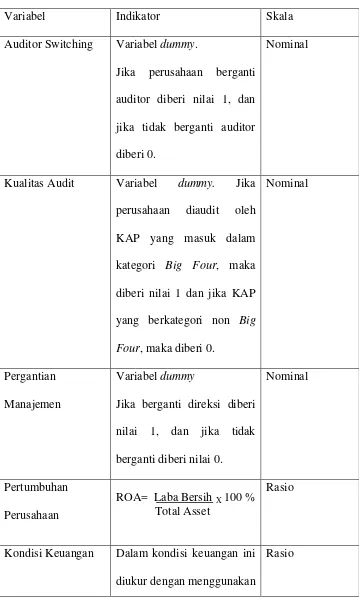

Tabel 3.1

Pengukuran Variabel dan Definisi Operasional Variabel

Variabel Indikator Skala

Auditor Switching Variabel dummy.

Jika perusahaan berganti auditor diberi nilai 1, dan jika tidak berganti auditor diberi 0.

Nominal

Kualitas Audit Variabel dummy. Jika perusahaan diaudit oleh KAP yang masuk dalam kategori Big Four, maka diberi nilai 1 dan jika KAP yang berkategori non Big Four, maka diberi 0.

Nominal

Pergantian Manajemen

Variabel dummy

Jika berganti direksi diberi nilai 1, dan jika tidak berganti diberi nilai 0.

Nominal

Kondisi Keuangan Dalam kondisi keuangan ini diukur dengan menggunakan

debt asset ratio. Debt asset

ratio ini menggunakan persentase dari total dana yang disedikan oleh kreditor. Dengan rumus:

Debt to Asset Ratio =

Total Utang Total Aset

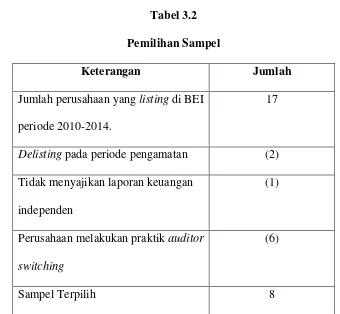

3.2 Populasi dan Sampel

Populasi merupakan seluruh karakteristik yang menjadi objek penelitiaan yang mengarah pada keseluruhan kelompok, orang, kejadian, atau hal minat yang diketahui oleh peneliti. Sedangkan Sampel merupakan sub kelompok dari populasi yang dapat dipercaya secara keseluruhan (Sarjono et all, 2013).

a. Perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014.

b. Perusahaan tekstil dan garment yang menyajikan laporan keuangan auditor independen pada periode 2010-2014.

c. Perusahaan tekstil dan garment melakukan praktik auditor switching

selama periode pengamatan. Tabel 3.2 Pemilihan Sampel

Keterangan Jumlah

Jumlah perusahaan yang listing di BEI periode 2010-2014.

17

Delisting pada periode pengamatan (2) Tidak menyajikan laporan keuangan

independen

(1)

Perusahaan melakukan praktik auditor switching

(6)

Sampel Terpilih 8

3.3 Jenis dan Data Sumber

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi, dengan cara mengumpulkan data perusahaan yang melakukan pergantian KAP berupa laporan keuangan perusahaan diperoleh dari BEI selama periode penelitian.

3.5 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah sebagai berikut: 3.5.1 Statistik Deskriptif

Statistik deskriptif merupakan metode analisa data yang menggambarkan atau mendeskripsikan data secara keseluruhan dengan menggunakan tabel statistic descriptive dari variabel dependen yaitu auditor switching, serta variabel independen yaitu kualitas audit, pergantian manajemen, pertumbuhan perusahaan, dan kondisi keungan perusahaan. Analisis ini selanjutnya memaparkan frekuensi (frequency), nilai minimum, nilai maximum, nilai rata-rata (mean), dan standar deviasi (standard deviation).

3.5.2 Menilai Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai keseluruhan model (overall model fit) data. Beberapa test statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai keseluruhan model adalah :

H0 : Model dihipotesiskan fit dengan data.

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi likehood. Likehood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi 2LogL. Penurunan likehood

(-2LL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data (Ghozalli, 2006).

3.5.3 Koefisien Determinasi

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi

likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untu memprediksi variasi variabel dependen.

3.5.4 Menguji Kelayakan Model Regresi

Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model ( tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistic Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0.05 maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai lebih besar dari 0,05 maka hipotesis nol tidak ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena cocok dengan data observasinya.

3.5.5 Matriks Klasifikasi

Matriks klasifikasi menunjukkan ketepatan prediksi dari model regresi untuk memprediksi probabilitas perusahaan yang melakukan auditor switching.

3.5.6 Analisis Regresi Logistik

Metode analisis yang digunakan pada penelitian ini adalah analisis regresi logistik (logistic regression) yaitu dengan melihat pengaruh kualitas audit, pergantian manajemen, pertumbuhan perusahaan, dan kondisi keuangan perusahaan terhadap auditor switching.

Pengujian yang dilakukan dengan tingkat signifikan (level of significance) 5% (α=5%). Ketentuan dalam pengambilan keputusan yaitu:

1. Jika nilai probabilitas (sig.) < α = 5% maka H0 ditolak. 2. Jika Jika nilai probabilitas (sig.) > α = maka H0 diterima

Adapun model regresi dalam penelitian ini adalah sebagai berikut:

SWITCH = β0 + β1AQUALITY + β2

β

MCHANGE +

3GRWTH +β4

Keterangan :

DBR+ ε

SWITCH= Switching

β0

AQUALITY = Kualitas Audit = Konstansta

MCHANGE = Pergantian manajemen GWRTH = Pertumbuhan perusahaan DBR= Rasio utang terhadap total aset

β1-β4

ε = residual error

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Singkat tentang Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan industri tekstil dan garment yang terdaftar di BEI tahun periode 2010-2014. Pengambilan sampel dilakukan berdasarkan metode purposive sampling. Jumlah perusahaan industri tekstil dan garment yang terdaftar di BEI tahun periode 2010-2014 adalah 17 perusahaan. Berdasarkan data yang diperoleh, perusahaan industri tekstil dan garment yang memenuhi kriteria dalam penelitian ini adalah sebanyak 8 perusahaan dan periode pengamatan selama 5 tahun sehingga jumlah observasi adalah 40.

Perusahaan yang menjadi sampel dalam penelitian ini adalah sebagai berikut.

Tabel 4.1

Perusahaan Yang Menjadi Sampel

No Kode Saham Nama Perusahaan

5 PBRX PT Pan Brothers Tbk 6 POLY PT Asia Pacific Fibers Tbk

7 SSTM PT Sunson Textile

Manufactures, Tbk

8 UNTX PT Unitex Tbk

4.2 Hasil Penelitian

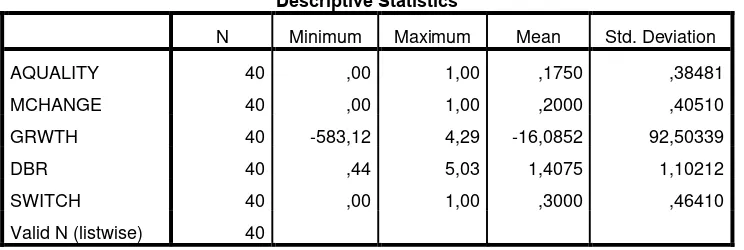

4.2.1 Statistik Deskriptif Data

Statistik deskriptif pada penelitian ini bertujuan untuk memberikan gambaran atau deskripsi mengenai kondisi data yang digunakan untuk setiap variabel. Untuk memberikan gambaran dari analisis ini nilai yang dapat diamati adalah nilai minimum, maksimum, mean (rata-rata), dan deviasi standar.

Tabel 4.2

Variabel independen dalam penelitian ini adalah kualitas audit, pergantian manajemen, pertumbuhan perusahaan, dan kondisi keuangan perusahaan. Sedangkan variabel dependennya adalah auditor switching. Berdasarkan tabel 4.2 variabel kualitas audit diukur dengan melihat KAP yang berkategori Big Four dan non Big Four. Variabel kualitas audit menunjukkan nilai minimum 0 dan nilai maksimum 1. Nilai kualitas audit sebesar 0 menunjukkan bahwa perusahaan diukur dan diaudit oleh KAP berkategori non big four dan nilai 1 menunjukkan bahwa perusahaandiaudit oleh KAP big four . Nilai mean kualitas audit (AQUALITY) adalah 0,1750 (17,5%). Nilai standar deviasi AQUALITY adalah 0,38481 (38,481%). Hal ini menunjukkan bahwa perusahaan mengalami 17,5 persen dari keseluruhan sampel pengamatan atau terdapat 15 perusahaan dikatakan berkualitas.

Nilai mean pada variabel pergantian manajemen (MCHANGE) adalah 0,2000 (20%) dengan nilai standar deviasi MCHANGE sebesar 0,40510 (40,51%). Hal ini menunjukkan bahwa terdapat 8 perusahaan yang melakukan pergantian manajemen dari 40 perusahaan yang dijadikan sampel selama periode 2010-2014.

(GRWTH) 92,50339 menunjukkan bahwa terdapat 37 perusahaan mengalami pertumbuhan selama periode pengamatan.

Nilai rata-rata variabel kondisi keuangan dengan menggunakan

debt to asset ratio (DBR) selama periode 2010-2014 adalah 1,4075 dengan nilai standar deviasi 1,10212 yang menunjukkan bahwa perusahaan mengalami 140,75 persen kondisi keuangan dari keseluruhan sampel pengamatan.

Berdasarkan hasil pengujian statistik deskriptif diatas, dengan nilai

mean sebesar 0.3000 (30%) dan nilai standar deviasi sebesar 0,46410 (46,41%). Hal ini menunjukkan bahwa sebanyak 30 persen dari keseluruhan sampel pengamatan menunjukkan perusahaan melakukan auditor switching.

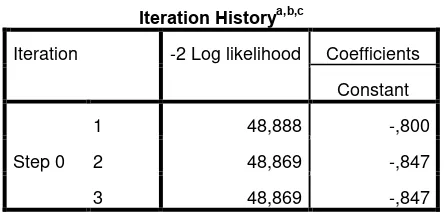

4.2.2 Menilai keseluruhan model (overall model fit)

Ukuran yang digunakan Likehood L adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi 2LogL. Penurunan

likehood (-2LL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data (Ghozalli, 2011).

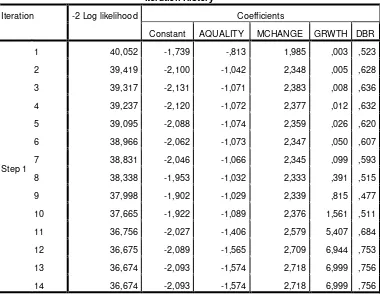

Tabel 4.3

Hasil Uji Overal Model Fit (Block Number = 0)

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 48,888 -,800

2 48,869 -,847

3 48,869 -,847

mengalami penurunan sebesar 48,869. Hal ini belum menunjukkan keadaan yang cukup baik untuk menjelaskan variabel independen dengan variabel dependen.

Tabel 4.4

Hasil Uji Overal Model Fit (Block Number = 1)

Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients

Constant AQUALITY MCHANGE GRWTH DBR

Step 1

Sedangkan berdasarkan tabel 4.4 hasil uji overal model fit (Block Number = 1) bila dibandingkan dengan Block Number = 0 mengalami perbedaan. Hasil uji overal model fit (Block Number = 1) dengan nilai -2

Log Likelihood akhir sebesar 36,674 dan nilai -2 Log Likelihood akhir pada

Block = 0 sebesar 48,869. Dengan adanya penuruan -2 Log Likelihood

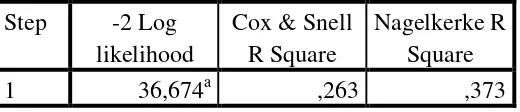

4.2.3 Koefisien Determinasi

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R Square pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untu memprediksi variasi variabel dependen.

Tabel 4.5

Hasil Koefisien Determinasi

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 36,674a ,263 ,373

Sumber: Hasil Output SPSS 21, 2015

Tabel 4.3 menunjukkan bahwa nilai Cox dan Snell’s R Square

pertumbuhan perusahaan, dan kondisi keuangan dengan diukur debt to asset ratio. Dan sisanya 73,7% dipengaruhi oleh faktor lain yang tidak diteliti. 4.2.4 Menguji Kelayakan Model Regresi

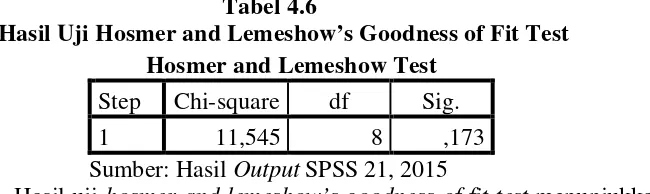

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test dengan tujuan untuk menguji hipotesis nol bahwa data empiris harus sesuai antara model dengan data sehingga model dapat dikatakan fit. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test kurang dari 0.05 maka hipotesis nol ditolak. Jika nilai lebih besar dari 0,05 maka hipotesis nol diterima dan model mampu memprediksi nilai observasinya. Hasil menguji kelayakan model regresi dapat dilihat pada tabel berikut.

Tabel 4.6

Hasil Uji Hosmer and Lemeshow’s Goodness of Fit Test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 11,545 8 ,173

Sumber: Hasil Output SPSS 21, 2015

Hasil uji hosmer and lemeshow’s goodness of fit test menunjukkan bahwa nilai probabilitas secara signifikan sebesar 0,173 (17,3%). Nilai tersebut lebih besar dari 0,05 (5%) sehingga model regresi dapat digunakan untuk analisis selanjutnya karena model dapat memprediksi nilai observasinya.

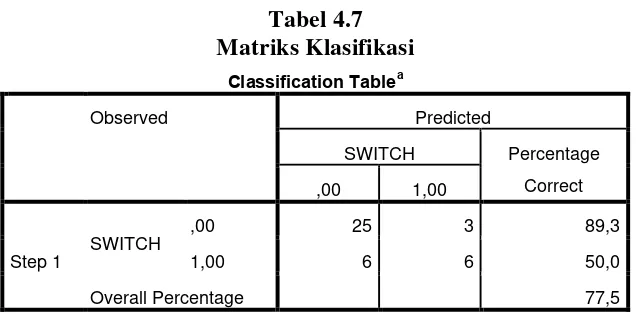

4.2.5 Matriks Klasifikasi

Tabel 4.7

Overall Percentage 77,5

Sumber: Data sekunder yang diolah periode 2010-2014

Berdasarkan hasil pengujian dengan menggunakan model regresi prediksi pada probabilitas perusahaan yang melakukan auditor switching

adalah sebesar 50% dan kemungkinan yang tidak melakukan auditor switching sebesar 89,3%. Hal ini menunjukkan bahwa perusahaan yang diprediksi yang melakukan auditor switching terdapat 6 perusahaan dari total 12 perusahaan yang melakukan auditor switching dan perusahaan yang diprediksi tidak melakukan audior switching terdapat 25 perusahaan dari total 28 perusahaan.

4.2.6 Analisis Regresi Logistik

Analisis regresi logistik bertujuan untuk mengetahui dampak variabel independen dan variabel dependen . Variabel independen dalam penelitian ini adalah kualitas audit, pergantian manajemen, pertumbuhan perusahaan, dan kondisi keuangan perusahaan sedangkan variabel dependennya adalah auditor switching. Pengujian yang dilakukan dengan tingkat signifikan (level of significance) 5% (α=5%).

1. Jika nilai probabilitas (sig.) < α = 5% maka H0 ditolak. 2. Jika Jika nilai probabilitas (sig.) > α = maka H0 diterima

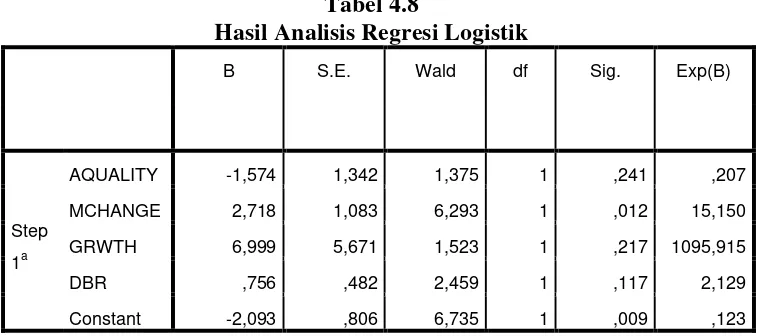

Tabel 4.8

Hasil Analisis Regresi Logistik

B S.E. Wald df Sig. Exp(B)

Step

1

AQUALITY

a

-1,574 1,342 1,375 1 ,241 ,207

MCHANGE 2,718 1,083 6,293 1 ,012 15,150

GRWTH 6,999 5,671 1,523 1 ,217 1095,915

DBR ,756 ,482 2,459 1 ,117 2,129

Constant -2,093 ,806 6,735 1 ,009 ,123

Sumber: Hasil Output SPSS 21, 2015

Pada tabel diatas dapat dilihat nilai konstanta -2,093. Nilai koefisien variabel kualitas audit (AQUALITY) sebesar -1,574. Pergantian manajemen (MCHANGE) sebesar 2,718. Pertumbuhan perusahaan (GRWTH) sebesar 6,999 dan variabel kondisi keuangan dengan menggunakan perhitungan debt to asset ratio (DBR) sebesar 0,756 . Jadi persamaan yang diperoleh untuk analisis regresi logistik yaitu sebagai berikut:

4.3 Pembahasan Hipotesis

4.3.1 Pengaruh Kualitas Audit terhadap Auditor Switching

Kualitas audit merupakan bagian dari kemampuan yang profesional dan harus dapat dipertahankan oleh akuntan publik. Akuntan publik adalah seorang akuntan yang independen dalam memberikan jasanya kepada pihak yang membutuhkan. Kualitas audit dalam penelitian ini diukur dengan variabel dummy. Jika perusahaan diaudit oleh KAP yang masuk dalam kategori Big Four, maka diberi nilai 1 dan jika KAP yang berkategori non

Big Four, maka diberi 0. Berdasarkan hasil pengujian variabel kualitas audit menunjukkan koefisien regresi negatif sebesar 1,574 dengan tingkat signifikansi sebesar 0,241 lebih besar dari α = 5%. Jika tingkat signifikansi

lebih besar dari α = 5%, maka hipotesis 1 ditolak. Penelitian ini berhasil

membuktikan bahwa variabel kualitas audit tidak berpengaruh signifikan terhadap auditor switching.

signifikansi sebesar 0,012, lebih kecil dari α = 5%. Karena tingkat

signifikansi lebih kecil dari α = 5% maka hipotesis ke-2 diterima. Koefisien

regresi bernilai positif sebesar 2,718 menunjukkan bahwa variabel pergantian manajemen memiliki pengaruh yang signifikan terhadap pergantian KAP. Hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Susan (2011), Sudarno (2012), dan Pratini (2013) yang menyatakan pergantian manajemen berpengaruh terhadap

auditor switching. Namun ada peneliti sebelumnya yang dilakukan oleh Juliantari (2013), Wijaya (2013), Kistini (2014) menemukan bahwa pergantian manajemen tidak berpengaruh pada auditor switching. Pergantian manajemen dalam perusahaan biasanya diikuti dengan perubahan kebijakan perusahaan, termasuk dalam pemilihan KAP (Susan, 2011). Hubungan antara pemilik perusahaan dengan manajemen sering terjadi konflik kepentingan yang menjadi salah satu hal yang menyebabkan pergantian manajemen dalam suatu perusahaan (Sudarno,2012). Jadi dapat disimpulkan pergantian manajemen berpengaruh positif terhadap auditor switching.

4.3.2 Pengaruh Pertumbuhan Perusahaan terhadap Auditor Switching

Pengaruh pertumbuhan perusahaan terhadap auditor switching

mempunyai skala lebih besar yang dapat meningkatkan reputasi perusahaan. Selama periode lima tahun pengamatan (2010-2014) pada Tabel 4.8 menunjukkan koefisien regresi sebesar 6,999 dengan nilai signifikansi 0,217 yang lebih besar dari 0,05. Jadi dapat disimpulkan pertumbuhan perusahaan tidak berpengaruh terhadap auditor switching. Hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Wijaya (2013) yang menyatakan pertumbuhan perusahaan berpengaruh terhadap

auditor switching.

4.3.4 Pengaruh Kondisi Keuangan terhadap Auditor Switching

BAB V PENUTUP 5.4 Kesimpulan

Penelitian ini memiliki tujuan untuk menganalisis pengaruh kualitas audit, pergantian manajemen, pertumbuhan perusahaan, dan kondisi keuangan perusahaan terhadap auditor switching pada perusahaan industri tekstil dan garment yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Hasil penelitian ini menyimpulkan bahwa:

a) Kualitas audit tidak berpengaruh signifikan terhadap auditor switching. Karena perusahaan go public yang menggunakan jasa audit dari KAP besar, bereputasi baik, dan dapat menunjukkan konsistensinya dalam mengaudit, maka perusahaan tidak akan melakukan perpindahan KAP.

b) Pergantian manajemen berpengaruh positif dan signifikan terhadap

c) Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap

auditor switching pada perusahaan industri tekstil dan garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

d) Kondisi keuangan perusahaan dengan menggunakan debt to asset ratio tidak berpengaruh terhadap auditor switching pada perusahaan industri tekstil dan garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

5.5 Keterbatasan

Penelitian ini memiliki keterbatasan yaitu:

a) Periode penelitian yang digunakan hanya terbatas lima tahun yaitu periode 2010-2014 yang tentunya dapat mempengaruhi hasil penelitian ini.

b) Populasi dalam penelitian hanya menggunakan satu subsektor industri yang terdaftar di Bursa Efek Indonesia.

c) Penelitian ini hanya menggunakan variabel kualitas audit, pergantian manajemen, pertumbuhan perusahaan dan kondisi keungan perusahaan untuk menguji pengaruh terhadap auditor switching.

d) Kualitas audit pada penelitian ini yang diproksikan oleh KAP big four

dan non big four dirasa kurang cocok untuk menilai kualitas audit. 5.6 Saran

a) Waktu pengamatan bisa diperluas sehingga hasil yang akan didapat lebih akurat.

b) Objek penelitian juga dapat diperluas menjadi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia sehingga hasilnya dapat digeneralisir.

c) Penelitian selanjutnya bisa dikembangkan dengan menambah variabel independen besarnya audit fee (Astuti, 2014 dan Juliantari, 2013 ),

opinion shopping (Siegel, 2008) yang memungkinkan dapat berpengaruh terhadap auditor switching.

d) Apabila menggunakan variabel kualitas audit diharapkan dengan menggunakan proksi lain seperti deteksi salah saji, kesesuaian dengan Standar Profesional Akuntan Publik, dan kepatuhan terhadap Standar Operasional Perusahaan. Karena dengan menggunakan KAP big four