BAB I PENDAHULUAN

1.1 Latar Belakang

Sejak otonomi daerah dilaksanakan pada tanggal 1 Januari 2001 melalui

UU No. 22 tahun 1999 tentang Pemerintahan Daerah yang direvisi menjadi UU

No. 32 tahun 2004 dan UU No. 25 tahun 1999 yang direvisi menjadi UU No. 33

tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat-Daerah,

berbagai kebijakan yang menyangkut keuangan daerah di Indonesia mengalami

perubahan. Pembangunan daerah yang sebelumnya dilaksanakan oleh wewenang

pusat berubah menjadi wewenang daerah dan dilaksanakan oleh daerah secara

otonom. Diberlakukannya Undang-undang ini memberikan peluang bagi daerah

untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam

rangka mewujudkkan kemandirian daerah.

Undang-undang No. 32 tahun 2004 menjelaskan prinsip otonomi daerah

menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan

kewenangan mengurus dan mengatur semua urusan pemerintahan yang di

tetapkan dalam undang-undang ini. Daerah memiliki kewenangan membuat

kebijakan daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa,

dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan

rakyat.

Materi Undang-undang No. 33 tahun 2004 mengatur mengenai

desentralisasi fiskal, yaitu penyerahan sumber keuangan dari pemerintah pusat

desentralisasi fiskal akan mengalami kegagalan, karena sebagian besar daerah

tidak akan mampu membiayai pengeluaran daerah. Pendapatan daerah yang

diharapkan sebagai penopang utama pembiayaan daerah tidak mampu untuk

menutupinya. Hal ini disebabkan karena masih rendahnya pendapatan dari setiap

daerah yang berimbas dari aktivitas ekonomi dan sumber daya alam setiap daerah

yang berbeda pula.

Pada dasarnya desentralisasi fiskal bertujuan untuk mendukung

pelaksanaan otonomi daerah, sehingga pengaturan materi Undang-undang No. 32

tahun 2004 dan Undang-undang No. 33 tahun 2004 merupakan satu kesatuan yang

tidak dapat dipisahkan.

Di dalam Undang-undang No. 33 tahun 2004, perimbangan keuangan

antara pemerintah pusat dan daerah mencakup pembagian keuangan antara

Pemerintah Pusat dan Daerah serta pemerataan antardaerah secara proporsional,

demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan

kebutuhan daerah. Wujud dari perimbangan keuangan tersebut adanya pendanaan

daerah yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana

Perimbangan tersebut terdiri dari Dana Bagi Hasil yang bersumber dari pajak dan

sumber daya alam, Dana Alokasi Khusus (DAK), dan Dana Alokasi Umum

(DAU). Ketiga jenis dana tersebut bersama dengan Pendapatan Asli Daerah dan

Lain-lain Pendapatan merupakan sumber dana daerah yang digunakan untuk

menjalankan roda pemerintahan daerah yang diharapkan mampu meningkatkan

Menurut Halim dalam Sutedi (2009), ciri-ciri utama suatu daerah mampu

melaksanakan desentralisasi fiskal adalah 1) kemampuan keuangan daerah, yang

berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali

sumber-sumber keuangan, mengelola dan menggunakannya sendiri untuk

membiayai penyelenggaraan pemerintah. 2) ketergantungan pada pusat harus

seminimal mungkin. Semakin sedikit dana transfer dari pusat, semakin tinggi

derajat kemandirian suatu daerah yang menunjukkan bahwa daerah tersebut

semakin mampu membiayai pengeluaran-nya sendiri tanpa bantuan dari

pemerintah pusat. Sebaliknya, semakin rendah derajat kemandirian suatu daerah

menunjukkan bahwa daerah tersebut semakin tidak mampu membiayai

pengeluarannnya sendiri. Maka, dengan adanya pembagian perimbangan

keuangan tersebut, akan mendukung daerah untuk melaksanakan desentralisasi

fiskal.

Distribusi sumber daya alam dan Pendapatan Asli Daerah (PAD) yang

yang tidak merata terhadap daerah otonom, menuntut adanya sumber pemasukan

daerah yang dapat mengurangi ketimpangan fiskal daerah (horizontal fiscal

imballance). Daerah yang mempunyai pendapatan asli daerah yang tinggi akan

dengan mudah membiayai pengeluarannya. Sedangkan daerah yang mempunyai

pendapatan asli daerah yang rendah akan mengalami kesulitan dalam membiayai

pengeluarannya. Hal ini juga akan berakibat pada perbedaan belanja antar daerah

untuk melaksanakan fungsi pemerintahan dan pelayanan kepada mayarakat yang

sangat bervariasi. Keadaan demikian akan mencerminkan tinggi rendahnya

Provinsi Sumatera Utara memiliki 33 Kabupaten/kota yang terdiri dari 25

Kabupaten dan 8 kota madya. Masing-masing daerah mempunyai aktivitas

ekonomi, luas wilayah, dan sumber daya alam yang berbeda sehingga Pendapatan

Asli Daerah yang diterima setiap daerah pun berbeda-beda. Berikut akan disajikan

data beberapa daerah dengan penerimaan PAD-nya:

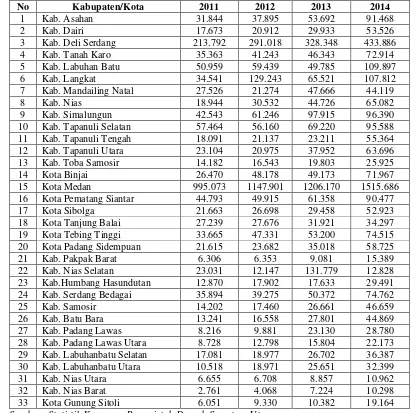

Tabel 1.1

Realisasi Pendapatan Asli Daerah (PAD) di Kabupaten/kota di Provinsi Sumatera Utara Tahun 2011-2014

(dalam miliar rupiah)

23 Kab.Humbang Hasundutan 12.870 17.902 17.633 29.491

24 Kab. Serdang Bedagai 35.894 39.275 50.372 74.762

25 Kab. Samosir 14.202 17.460 26.661 46.659

26 Kab. Batu Bara 13.241 16.558 27.801 44.869

27 Kab. Padang Lawas 8.216 9.881 23.130 28.780

28 Kab. Padang Lawas Utara 8.728 12.798 15.804 22.173

29 Kab. Labuhanbatu Selatan 17.081 18.977 26.702 36.387

30 Kab. Labuhanbatu Utara 10.518 18.971 25.651 32.399

31 Kab. Nias Utara 6.655 6.708 8.857 10.962

32 Kab. Nias Barat 2.761 4.068 7.224 10.298

33 Kota Gunung Sitoli 6.051 9.330 10.382 19.164

Jika dilihat dari tabel 1.1 penerimaan PAD selama tahun 2011-2014, maka

Kabupaten Nias Barat memiliki PAD yang paling rendah diantara daerah lainnya

di Sumatera Utara sebesar Rp. 10.298 miliar pada tahun 2014. Sedangkan

Penerimaan PAD yang paling tinggi terdapat pada kota Medan sebesar Rp.

1.515.686 miliar. Aktivitas ekonomi yang tinggi serta penerimaan pajak yang

besar menjadikan Kota Medan sebagai daerah di Sumatera Utara dengan PAD

yang paling tinggi. Kabupaten Langkat dengan luas wilayah terbesar memiliki

PAD pada tahun 2014 sebesar Rp. 107.812 miliar. Sedangkan daerah dengan luas

wilayah terkecil yaitu Sibolga memiliki PAD pada tahun 2014 sebesar Rp. 74.515

miliar.

Dari data diatas dapat dilihat bagaimana pendapatan daerah yang masih

belum merata. Dengan demikian tujuan pelaksanaan desentralisasi fiskal sebagai

pemerata kemampuan keuangan antardaerah harus tercapai, sehingga setiap

daerah di Indonesia memiliki kemampuan yang relatif sama dalam membangun

dan memberdayakan masyarakat.

Sesuai dengan fungsinya, menurut Soekarwo (2003) untuk mengatasi

ketimpangan fiskal yang terjadi maka Dana Alokasi Umum memegang peranan

penting dalam pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pengeluarannya dalam rangka desentralisasi. Dengan adanya Dana

Alokasi Umum diharapkan dapat mengatasi kesenjangan vertikal antara

pemerintah pusat dan pemerintah daerah serta kesenjangan horizontal antar

Penelitian yang dilakukan Hartina (2012), menunjukkan DAU memiliki

peranan dalam pemerataan kemampuan keuangan daerah Kab/kota Sumatera

Barat. Sebagaian besar daerah memiliki kemampuan keuangan yang bagus setelah

menerima DAU. Penelitian yang dilakukan Hermawan (2007) menunjukkan

bahwa pemerataan kemampuan keuangan antar daerah semakin baik setelah

dilaksanakannya desentralisasi fiskal. Hal itu terbukti dari menurunnya nilai

indeks Williamson dari 0,45 turun menjadi 0,23 - 0,33.

Selain sebagai pemerata kemampuan keuangan, desentraliasi fiskal juga

bertujuan untuk mempercepat pemerataan pembangunan daerah. Pemerintah

daerah memiliki wewenang dalam membuat kebijakan yang lebih terarah untuk

membangunan daerah dengan mengggunakan dan mengelola keuangannya

dibandingkan pemerintah pusat yang memiliki keterbatasan dalam menangani

berbagai permasalahan dan tuntutan kebutuhan masyarakat secara langsung.

Selain itu fungsi alokasi harus digunakan sebesar-besarnya oleh pemerintah

daerah dalam pembangunan sebagai pihak yang lebih mengetahui, kebutuhan,

kondisi, dan situasi masyarakat setempat (Kuncoro, 2011). Sehingga

pembangunan yang terjadi benar-benar dapat dirasakan oleh masyarakat.

Provinsi Sumatera Utara terdapat 33 Kabupaten/kota yang terdiri dari 25

Kabupaten dan 8 kota madya. Masing-masing Kabupaten/kota memiliki sumber

daya, dan aktivitas ekonomi yang berbeda-beda, sehingga mendapatkan DAU,

DAK, Dana Bagi Hasil yang berbeda-beda pula. Pembangunan yang terjadi juga

mengenai pelaksanaan desentralisasi fiskal terhadap kemampuan keuangan, dan

kinerja pembangunan daerah antar kabupten/kota di Provinsi Sumatera Utara.

Berdasarkan uraian latar belakang diatas, penulis mengangkat judul

Dampak Pelaksanaan Desentralisasi Fiskal terhadap Pemerataan

Kemampuan Keuangan Daerah dan Kinerja Pembangunan Daerah Provinsi

Sumatera Utara.

1.2 Rumusan Masalah

Salah satu tujuan pelaksanaan Desentralisasi fiskal adalah untuk

pemerataan dan pembangunan daerah yang bertujuan untuk mensejahterakan

masyarakat. Namun, tidak semua daerah memiliki kemamapuan keuangan yang

sama dalam memenuhi kebutuhan keuangan dalam pelaksanaan pembangunan.

Untuk mengatasi masalah pemerataaan kemampuan keuangan tersebut maka

digunakan Dana Alokasi Umum (DAU) sebagai alat untuk pemerata keuangan.

DAU digunakan untuk menutupi celah fiskal suatu daerah sehingga setiap daerah

mampu melaksanakan pembangunan daerah. DAU bukan satu-satunya sumber

pembiayaaan daerah, maka analisis kemampuan keuangan akan dihitung dari

besarnya pendapatan APBD dan dari DAU yang diterima masing-masing daerah

perkapita. Pendapatan APBD adalah semua penerimaan daerah yang berasal dari

PAD, Dana Perimbangan, dan Penerimaan lain-lain. Dengan meratanya sumber

keuangan diharapkan mampu mempercepat kinerja pembangungan

masing-masing daerah.

Pada saat penelitian ini dilakukan Undang-undang nomor 32 tahun 2004

Daerah dan diimplementasikan secara bertahap karena membutuhkan penataan

dan persiapan hingga 2 tahun. Untuk Undang-undang nomor 33 tahun 2004 belum

ada revisi terbaru yang telah disahkan. Sehingga penelitian ini masih berlandaskan

pada Undang-undang nomor 33 tahun 2004 tentang Keuangan Daerah.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya,

maka dapat dirumuskan beberapa permasalahan sebagai berikut:

1. Bagaimana dampak pelaksanaan desentralisasi fiskal dalam

meningkatkan pemerataan kemampuan keuangan kabupaten/kota di

Provinsi Sumatera Utara?

2. Bagaimana pengaruh desentralisasi fiskal terhadap kinerja

pembangunan daerah kabupaten/kota Provinsi Sumatera Utara?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini antara lain :

1. Menganalisis pelaksanaan desentralisasi fiskal terhadap pemerataan

kemampuan keuangan antar Kabupaten/kota di Provinsi Sumatera

Utara.

2. Menganalisis kinerja pembangunan daerah Kabupaten/Kota di provinsi

Sumatera Utara.

1.4 Manfaat Penelitian

Dari hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai

pihak, antara lain :

Melalui penelitian ini diharapkan dapat memberi masukan kepada

pemerintah kabupaten/kota Provinsi Sumatera Utara dalam

menentukan dan merencanakan kebijakan pembangunan sehingga

pembangunan dalam era desentralisasi fiskal dapat mencapai hasil

yang optimal dan mewujudkan pemerataan pembangunan guna

meningkatkan kesejahteraan masyarakat.

2. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan pandangan dan menambah

wawasan mengenai dampak otonomi daerah terhadap kemampuan

keungan daerah dan kinerja pembangunan yang terjadi kepada daerah

otonom.

3. Bagi Peneliti lain

Hasil penelitian ini diharapkan dapat digunakan oleh peneliti lainnya

sebagai informasi, bahan rujukan dan referensi bagi pengembangan

dan pengkajian konsep pada topik-topik penelitian yang berkaitan, baik