PENDETEKSIAN PERILAKU HERDING PADA PASAR SAHAM INONESIA DAN ASEAN

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Investor yang rasional akan memaksimalkan utilitasnya (imbal hasil dan resiko) berdasarkan informasi yang tersedia di pasar. Jika investor bertindak rasional maka pada saat harga saham menurun, saham tersebut akan dibeli. Demikian pula sebaliknya, jika harga suatu saham meningkat, maka saham tersebut akan dijual. Namun pada saat adanya krisis, para investor cenderung untuk berperilaku secara tidak rasional. Salah satu perilaku tidak rasional diantara para investor adalah perilaku herding. Perilaku herding merupakan kecenderungan perilaku investor untuk mengikuti konsensus pasar dan mengikuti perilaku investor lainnya tanpa melakukan analisis fundamental ekonominya. Sehingga yang terjadi adalah ketika harga saham turun, maka saham tersebut akan dijual karena melihat investor lainnya menjual saham yang mereka miliki.

internasional. Demikian pula halnya dengan investor domestik, baik institusional maupun individual, yang mengikuti pergerakan institusi asing.

Para pelaku herding yang memiliki pengetahuan fundamental yang cukup dapat menemukan saham perusahaan yang undervalue dan memborongnya, mengakibatkan apresiasi harga saham menuju tingkat wajarnya. Sebaliknya, herding juga dapat berlebihan dan justru mendorong harga saham jauh di atas tingkat wajarnya. Apalagi bila para pelaku tidak memiliki pengetahuan fundamental yang memadai. Herding dalam bursa saham lebih menunjukan konotasi negatif yang akan menimbulkan krisis dan bahkan crash di kemudian hari oleh karena akibat dari perbuatan sendiri. Feed-back trading dan herding dapat membuat lonjakan-lonjakan harga naik dan turun terlalu cepat karena transaksi berkelompok, akan mengurangi tingkat stabilitas bursa.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dalam penyusunan penelitian ini penulis merumuskan masalah yang nantinya dijadikan sebagai dasar kajian penelitian yang dilakukan, yaitu:

1. Apakah terdapat perilaku herding pada pasar saham Indonesia dilihat dari saham LQ45?

2. Apakah terdapat perilaku herding pada pasar saham global Asean dilihat dari indeks Dow Jones Asean?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menganalisis perilaku herding pada pasar saham Indonesia, dilihat dari saham LQ45.

2. Menganalisis adanya perilaku herding pada pasar saham global Asean dilihat dari indeks Dow Jones Asean.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan bisa menjelaskan pemahaman terhadap peran perilaku herding dalam berinvestasi, terutama bagi pihak-pihak terkait:

1. Bagi kalangan regulator

BEI, Otoritas Jasa Keuangan, dan Kementrian Keuangan, dapat menerapkan aturan dengan menjaga sentimen yang berlebih dan menstabilkan kondisi pasar modal.

Bisa lebih memahami apa itu perilaku herding sebagai cara pandang investor saat melakukan investasi serta dapat menentukan kebijakan dan pengambilan keputusan investasi yang paling tepat.

3. Bagi Penulis

Digunakan sebagai tambahan wawasan, pengetahuan dan pengalaman dalam bidang penelitian dan merupakan wujud dari aplikasi ilmu pengetahuan yang didapat selama perkuliahan.

1.5. Sistematika Penulisan

Sistematika penulisan dirancang agar peneliti lebih terarah dalam melakukan penelitian, penulisan penelitian ini dibagi menjadi lima bab yang secara lebih terperinci adalah sebagai berikut :

Bab I : Pendahuluan

Bab pendahuluan ini memuat beberapa bagian yang ada dalam proposal penelitian diantaranya latar belakang masalah, rumusan masalah penelitian, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika laporan penelitian.

Bab II : Tinjauan Pustaka

Bab ini berisi penjelasan dan pembahasan secara rinci kajian pustaka yang meliputi, hasil penelitian terdahulu, dan landasan teori. Inti ketiga pembahasan tersebut diformulasikan untuk membentuk kerangka penelitian. Bab III : Metode Penelitian

populasi dan sampel penelitian, sumber data dan teknik pengambilan sampel, definisi dan pengukuran variabel sampel, model penelitian, operasionalisasi hipotesis serta teknik analisa data.

Bab IV: Hasil dan Pembahasan

Bab ini berisi tentang pengujian hipotesis atas hipotesis yang dibuat dan hasil dari pengujian tersebut, serta pembahasan dan hasil analisis yang dikaitkan dengan teori yang berlaku.

Bab V : Kesimpulan dan Saran

BAB II

TINJAUAN PUSTAKA

2.1 Investor di Pasar Modal 2.1.1 Pengertian Investor

Menurut UU No. 25 Tahun 2007 arti dari penanam modal atau investor adalah perseorangan atau badan usaha yang melakukan penanaman modal, dapat berupa penanaman modal dalam negeri dan penanaman modal asing. Menurut BAPEPAM (2008), Investor adalah pihak-pihak yang melakukan kegiatan investasi. Dalam dunia keuangan, investor digolongkan menjadi beberapa tipe investor yaitu investor asing dan investor domestik, tipe investor masih ada penggolong berdasarkan individual (retail investor) dan institusional (institusional investor). Investor individu terdiri dari individu-individu yang melalukan investasi, sedangkan investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan pinjam), lembaga dana pensiun, reksadana, maupun perusahaan investasi.

pasar untuk berbagai instrumen keuangan jangka panjang yang bisa baik dalam bentuk hutang ataupun modal sendiri. Sementara Kasmir (2010:61) menyatakan bahwa pasar modal merupakan pasar bagi instrumen keuangan jangka panjang baik yang dikeluarkan oleh pemerintah maupun oleh perusahaan swasta seperti saham dan obligasi. Pasar modal adalah suatu sarana dengan mana surat berharga-surat berharga yang berjangka panjang diperjualbelikan. Pasar modal sebagai wadah untuk mencari dana bagi perusahaan dan wadah investasi bagi pemodal menyangkut kepentingan banyak pihak.

2.1.2 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya

(www.idx.co.id). Undang-Undang Pasar Modal No. 8 tahun 1995 tentang

Menurut Martono dan Harjito (2004), pasar modal (capital market) adalah suatu pasar yang mana dana-dana jangka panjang baik hutang maupun modal sendiri diperdagangkan. Dana jangka panjang yang diperdagangkan tersebut diwujudkan dalam bentuk surat-surat berharga. Jenis surat berharga yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun dan ada yang tidak memiliki jatuh tempo. Dana jangka panjang berupa hutang yang diperdagangkan biasanya berupa obligasi (bond), sedangkan dana jangka panjang yang merupakan modal sendiri berupa saham biasa (common stock) dan saham preferen (preferred stock). Pasar modal dalam arti sempit adalah suatu tempat (dalam pengertian

2.1.3 Jenis Investor di Pasar Modal

Dalam investasi di pasar modal dikenal berbagai jenis investor, yaitu:

1. Hedger, melakukan investasi untuk tujuan menjaga aset rill yang dimilikinya.

2. Spekulator, melakukan investasi untuk tujuan spekulasi atas pergerakan harga yang terjadi, biasanya untuk jangka pendek atau bahkan one day trading.

3. Arbitrage, melakukan investasi berdasarkan selisih perhitungan yang terjadi atau dapat timbul karena adanya perbedaan tempat, waktu dan kebijakan. Terjadi pada saham atau surat berharga (dual listing).

Menurut Halim (2005), Berdasarkan sifatnya investor juga dapat dikategorikan dalam tiga tingkatan yaitu:

1. Investor yang suka terhadap risiko (Risk Seeker)

Merupakan sifat investor yang suka mengambil investasi dengan risiko lebih besar. Investor jenis ini biasanya bersifat agresif dan spekulatif dalam mengambil keputusan investasi.

2. Investor yang netral terhadap risiko (Risk Neutrality).

Merupakan investor yang akan meminta kenaikan pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umunya cukup fleksibel dan bersikap hati-hati (prudent) dalam mengambil keputusan investasi.

Merupakan sifat investor yang lebih suka mengambil investasi dengan risiko yang lebih kecil. Investor jenis ini biasanya cenderung selalu mempertimbangkan secara matang dan terencana atas keputusan investasinya. Investor di pasar modal adalah investor yang beragam. Keberagaman tersebut dikontribusikan oleh beberapa aspek yaitu: motivasi investasi, daya beli (purchasing power), tingkat pengetahuan dan pengalaman investasi, serta perilaku investasi. Keberagaman tersebut mengakibatkan timbulnya perbedaan tingkat keyakinan (confidence) dan harapan (expectation) atas return dan risk dari kegiatan investasi. Disinilah pentingnya memahami perilaku keuangan (behavioral finance) diantara para investor pada saat transaksi saham.

2.2. Behavioral Finance

2.2.1. Pengertian Behavioral Finance

Fuller (2000) menjelaskan tiga poin penting dalam behavioral finance. Yang pertama adalah penjelasan bahwa behavioral finance adalah

penggabungan antara ekonomi klasik dan keuangan dengan psikologi dan ilmu pengambilan keputusan; dan perlu diketahui bahwa ilmu pengambilan keputusan juga berkembang mengikuti perkembangan zaman, sehingga penerapan teori ekonomi klasik yang relatif bersifat baku, berbeda-beda seiring dengan perkembangan zaman. Yang kedua, Fuller menjelaskan bahwa behavioral finance adalah suatu percobaan untuk menjelaskan apa penyebab beberapa anomali-anomali keuangan yang sudah terlihat dan dibukukan dalam literasi keuangan. Banyaknya studi kasus dan observasi dari kejadian sebelumnya diharapkan dapat menjadi dasar pengembangan teori behavioral finance di masa depan. Diharapkan anomali-anomali keuangan tersebut dapat dijelaskan melalui teori-teori baru. Yang terakhir, behavioral finance adalah suatu bidang studi yang menjelaskan bagaimana

investor secara sistematis membuat judgement yang salah atau "mentalmistakes".

Fuller (2000) juga menjelaskan bahwa sub bidang keuangan belum mempunyai banyak literasi keuangan yang membahas tentang behavioral finance sehingga sangat sulit untuk diajarkan secara baku pada kurikulum

dalam menganalisis pergerakan harga saham, biasanya pada kondisi jangka pendek.

Bodie, Kane, dan Marcus (2009) menjelaskan ada dua pemikiran, bahwa investor tidak selalu dapat memproses data dengan cara yang benar sehingga menciptakan probabilitas distribusi yang salah terhadap prediksi imbal balik masa depan. Kedua, jika distribusi dalam keadaan sebenarnya, investor cenderung juga membuat keputusan yang tidak optimal. Dua pemikiran ini menguatkan bahwa investor dapat mengambil keputusan secara irasional. Dan tentunya, keputusan investor-investor ini juga dapat mempengaruhi harga. Behavioral finance juga perlu dimasukkan dalam pengambilan keputusan karena bisa menjadi faktor penggerak harga pasar.

Pemahaman mengenai behavioral finance menjadi sangat penting bagi manager keuangan maupun untuk pembuat kebijaksanaan pasar modal. Pembuat kebijakan keuangan harus mengetahui perilaku investor, perilaku mana yang mungkin memperbesar volatilitas pasar dan destabilitasi pasar (Demier dan Kien, 2001).

2.2.2. Cogninive Bias dalam Behavioral Finance

Ritter (2003) menjelaskan beberapa bias yang mempengaruhi perilaku manusia pada umumnya:

1. Heuristics

yang diungkapkan pertama kali oleh ekonom Italia bernama Vilfredo Pareto banyak digunakan oleh manager keuangan untuk menyusun portfolionya. Spaziale (2010) pada bukunya mengatakan bahwa manager keuangan biasanya mengharapkan 80% portofolio imbal balikdihasilkan oleh 20% saham tertinggi pada portofolio tersebut. 2. Overconfidence

Ritter (2003) juga menjelaskan bahwa investor cenderung berinvestasi secara berlebihan hanya pada saham yang mereka sudah biasa atau familiar. Investor cenderung merasa terlalu percaya diri. 3. Framing

Pola berfikir manusia bisa dimanipulasi dengan presentasi konsep yang dikemas lebih menarik. Sebagai contoh, Bodie (2009) menjelaskan bahwa permainan "coin toss" yang memberikan imbalan $50 pada tails dan hadiah sebesar $50 yang di-bundling dengan kekalahan $50 jika yang keluar heads. Walaupun kedua hal diatas dapat menimbulkan kerugian $50, perilaku investor akan berbeda terhadap masing-masing taruhan.

4. Representativeness

5. Conservatism

Bodie, Kane, dan Marcus (2009) juga menjelaskan bahwa investor cenderung bereaksi "terlalu lambat" tentang perkembangan yang terjadi. Berlawanan dengan bias representativeness, investor menjadi "underreact" karena conservatism.

2.3. Perilaku Herding

2.3.1. Pengertian Perilaku Herding

Herding merupakan fenomena terjadinya pembelian ataupun

penjualan secara berkelompok atas satu atau lebih saham secara berkelompok yang terjadi di pasar modal atau bursa. Herding tidak semata-mata terjadi secara terencana setiap kali terjadi pembelian berkelompok. Kemampuan institusi-institusi dalam hal akses kecepatan memperoleh informasi relatif setara. Informasi-informasi yang sama yang diterima institusi (informasi publik), apabila diterjemahkan sama oleh masing-masing institusi, dapat juga menjadi penggerak transaksi berkelompok ke arah yang sama, seolah-olah terjadi herding (Bikchandani & Sharma, 2001).

Herding merupakan perilaku investor menjual atau membeli

saja melakukan jenis investasi yang sebenarnya tidak mereka pahami dan mengambil resiko yang sebenarnya tidak diperlukan.

Lakonishok et al. (1992) menguraikan perbedaan antara herding yang dilakukan dengan sadar dan yang tidak terencana. Dalam peristiwa semisal terjadi perubahan suku bunga, investor-investor akan melakukan penyesuaian terhadap tingkat kepemilikan saham. Dalam periode ini, sangat mungkin terjadi semua investor serta merta menaikkan atau menurunkan kepemilikan saham secara bersama-sama tanpa saling memperhatikan keputusan satu sama lain. Pada masa ini, terjadi “spurious/unintentional herding” dan bukan herding yang dipengaruhi oleh keputusan investor lain.

Di lain peristiwa, “intentional herding” terjadi saat mayoritas institusi melakukan keputusan investasi dengan mengikuti keputusan investasi yang dilakukan oleh institusi lain. Dalam fenomena ini, institusi-institusi pemegang informasi fundamental-pun seringkali mengabaikan informasi tersebut dan lebih memilih untuk mengikuti pergerakan mayoritas (Bikchandani & Sharma, 2001). Sekalipun ada perbedaan antara intentional dan unintentional herding, dalam tulisan ini tidak dibedakan antara keduanya karena pendekatan untuk memilah hal ini membutuhkan penelitian yang lebih mendalam.

2.3.2. Penyebab Terjadinya Herding

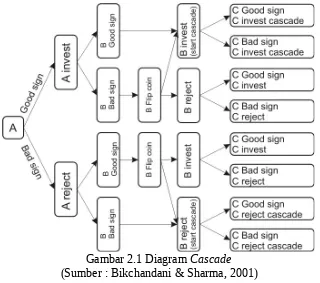

mengakibatkan bias dalam pengambilan keputusan. Dalam kondisi investor tidak memiliki informasi yang memadai atau meragukan informasi yang telah dimilikinya, investor akan melirik investor lain dalam mengambil keputusan investasinya. Investor akan cenderung merujuk pada keputusan investasi mayoritas investor dibandingkan dengan sinyal yang dimilikinya. Hal yang disebut sebagai “cascade” dijelaskan dalam Gambar 2.2.

Gambar 2.1 Diagram Cascade (Sumber : Bikchandani & Sharma, 2001)

Proposisi dari diagram adalah “cascade terjadi jika dan hanya jika jumlah keputusan invest para pendahulunya lebih besar daripada jumlah keputusan tidak invest/reject para pendahulunya yang lain.” Hal ini juga berlaku sebaliknya. Dengan memperhatikan Gambar 2.2, keputusan A untuk invest mempengaruhi peluang C sebesar 75% melakukan invest juga dan

Kedua, ada kepentingan manajer investasi untuk menjaga

reputasinya. Manajer investasi bervariasi dalam hal tingkat kemampuan, ada yang tinggi dan juga rendah. Manajer investasi berkemampuan tinggi memiliki kemampuan untuk membedakan sinyal informasi yang jelas dari noise. Mereka menjadikan sinyal tersebut sebagai dasar keputusan investasi.

Manajer berkemampuan rendah hanya mendapat sinyal berupa noise yang akurasinya diragukan sebagai dasar pengambilan keputusan.

Manajer investasi berkemampuan rendah akan memilih keputusan investasi berdasarkan noise yang dimilikinya dan keputusan investasi manajer lain yang telah lebih dahulu melakukan keputusan investasi. Para manajer investasi yang terdahulu mungkin memiliki kemampuan tinggi atau rendah. Manajer investasi yang terdahulu juga mungkin memutuskan berdasarkan sinyal yang jelas atau sekedar berupa noise.

memutuskan lebih dahulu juga terlindungi atas keputusan manajer lain yang mengikutinya karena membuktikan bila manajer lain juga setuju atas keputusannya.

Ketiga, skema kompensasi dari perusahaan juga ikut mempengaruhi

keputusan manajer investasi. Keberhasilan manajer investasi dinilai berdasarkan seberapa baik kinerja portofolionya bila dibandingkan dengan kinerja benchmark yang ditetapkan. Manajer investasi akan cenderung menghindari risiko untuk berusaha melampaui kinerja benchmark dan bahkan berusaha menyusun portofolionya sedekat mungkin dengan benchmark. Dampak negatif dari pola kompensasi ini adalah kemampuan

dan kerajinan manajer investasi tidak dapat terukur dan distribusi risiko dalam portofolio menjadi tidak sempurna. Risksharing dari portofolio yang homogen karena mirip benchmark akan berkurang.

Chang, Cheng, dan khorana (1999), memberikan empat alasan mengapa investor bertransaksi pada arah yang sama yaitu :

1. Investor mengolah informasi yang sama, seperti yang terjadi pada pasar emerging market yang memiliki keterbatasan informasi mikro dan lebih

fokus pada informasi makro.

2. Investor lebih memilih saham dengan ciri-ciri umum yaitu prudent, liquid atau bette-known.

investasi yaitu high skilled dan low skilled. Manager dengan low skilled mengikuti arah yang diterapkan oleh manager high skill.

4. Para manager investasi mengikuti valuasi harga saham dari manager lainnya. Hal ini menguatkan dugaan kemungkinan perilaku (herding) oleh investor institusi cenderung terjadi karena adanya tekanan peer pressure antar sesama manajer keuangan.

2.3.3. Akibat Perilaku Herding pada Pasar Modal

Motif transaksi investor institusi untuk bertransaksi ke arah yang sama dapat menyebabkan efek yang berbeda pada harga saham. Jika investor institusi sebagai investor yang sophisticated dan mendapatkan informasi yang lebih baik, maka herding dapat menggerakan harga saham ke arah intrinsic value. Sebaliknya, investor institusi dapat menggerakan harga saham ke arah menjauh dari intrinsic value kalau mereka herding berdasarkan karakteristik preferensi dan reputasi manager (Guiterrez dan Kelley, 2009).

Model ekonomi standar memakai asumsi bahwa investor tidak memakai emosi dan dapat membawa pasar modal ke arah net present value dari cash flow masa depan. Dan seperti yang kita ketahui, model seperti ini sangatlah tidak sesuai dengan kenyataan di lapangan (Baker dan Wurgler, 2007). Perilaku herding dapat memberikan risiko harga saham menjauh dari nilai fundamentalnya. Hal ini sangat berhubungan dengan momentum strategy beserta investor yang bereaksi berlebihan terhadapnya. Menurut

investor yang tidak terpengaruh dengan sentimen pasar, dan irasional investor yang terpengaruh dengan sentimen pasar. Menurut mereka ada dua faktor yang menyebabkan harga saham bergeser dari nilai fundamental: pergantian sentimen yang mempengaruhi irasional investor dan pembatasan untuk melakukan arbitrage bagi rasional investor. Dijelaskan juga bahwa batasan arbitrage adalah waktu yang tidak cukup, tingginya biaya dan risiko dari transaksi short sell.

2.4. Penelitian Terdahulu

Penelitian terdahulu tentang “Pendeteksian Perilaku Herding ipada Pasar Saham Inonesia dan Asean” seperti penelitian yang dilakukan oleh Gunawan dkk (2011) menyatakan bahwa indikasi perilaku herding di pasar saham Indonesia terlihat pada kondisi market stress. Sedangkan pada kondisi normal dan imbal hasil yang sangat tinggi, tidak terdapat indikasi perilaku herding. Hal ini didasarkan pada saham LQ45 maupun indeks sektoral. Pada pasar saham Asia pasifik, perilaku investor pada kondisi normal maupun kondisi imbal hasil yang sangat tinggi menunjukkan perilaku yang rasional. Sedangkan pada kondisi market stress, terdapat indikasi perilaku herding diantara investor. Pada pasar saham Indonesia dan pasar saham global Asia Pasifik secara umum memiliki perilaku yang sama.

mengindikasikan bahwa investor cenderung melakukan herding posisi beli pada perusahaan yang mempunyai kinerja keuangan baik. Penelitian ini berhasil membuktikan bahwa kinerja keuangan perusahaan berpengaruh pada perilaku herding investor. Semakin banyak investor melakukan herding, maka akan mengakibatkan return sahammengalami kenaikan atau

penurunan, tergantung pada herding pada posisi beli atau posisi jual.

Penelitian Safithri dan Siregar (2009) menyatakan bahwa perilaku herding pada keputusan strukturmodal terjadi baik berdasarkan

reputasimaupun berdasarkan informasi masa lalu. Perilaku herding berdasarkan reputasi terjadi karena struktur modal perusahaan follower mengikuti struktur modal perusahaan leader. Sedangkan herding berdasarkan informasi masa lalu terjadi karena baik perusahaan leader maupun perusahaan follower melakukan keputusan struktur modal berdasarkan struktur modal perusahaan itu sendiri pada periode sebelumnya.

2.5. Pengembangan Hipotesis

2.5.1. Perilaku herding pada pasar saham Indonesia

hasil yang sangat tinggi, tidak terdapat indikasi perilaku herding. Hal ini didasarkan pada saham LQ45 maupun indeks sektoral (Gunawan dkk, 2011). Hipotesis yang diajukan adalah:

Hipotesis 1 : Terdapat perilaku herding pada pasar saham Indonesia dilihat dari saham LQ45.

2.5.2. Perilaku herding pada pasar saham global Asean

Perilaku herding merupakan kecenderungan perilaku investor untuk mengikuti konsensus pasar dan mengikuti perilaku investor lainnya tanpa melakukan analisis fundamental ekonominya. Sehingga yang terjadi adalah ketika harga saham turun, maka saham tersebut akan dijual karena melihat investor lainnya menjual saham yang mereka miliki. Perilaku herding terlihat di beberapa negara di dunia, diantaranya Cina, Taiwan dan

Korea Selatan, Finlandia, Italia, Yunani dan Portugal dan lain-lain. Pada pasar saham Asia pasifik, perilaku investor pada kondisi normal maupun kondisi imbal hasil yang sangat tinggi menunjukkan perilaku yang rasional. Sedangkan pada kondisi market stress, terdapat indikasi perilaku herding diantara investor (Gunawan dkk, 2011). Pada pasar saham Indonesia dan pasar saham global Asia Pasifik secara umum memiliki perilaku yang sama. Sehingga integrasi ekonomi negara-negara ASEAN+3 pada tahun 2015 sudah terlihat di pasar keuangan. Hipotesis yang diajukan adalah:

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan, jadi populasi bukan sekedar jumlah yang ada pada subyek atau obyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu (Sugiyono, 2007). Sampel pada penelitian ini diambil dengan menggunakan metode purposive sampling dimana pengambilan sampel yang dilakukan secara tidak acak. Sampel penelitian harus memenuhi kriteria sebagai berikut:

1. Perusahaan yang tercatat sebagai saham LQ-45 dari bulan Januari 2010 sampai dengan bulan Desember 2014 di Bursa Efek Indonesia (BEI) 2. Indeks saham negara-negara ASEAN.

3.2 Metode Pengumpulan Data

(Indriantoro & Supomo, 2002). Data penelitian ini merupakan data sekunder yang diambil dari http://www.finance.yahoo.com dan http://www.bloomberg.com.

3.3 Variabel Penelitian

3.3.1. Variabel Dependen (Variabel Terikat)

Variabel dependen adalah variabel utama yang menjadi perhatian peneliti. Variabel dependen merupakan variabel yang nilainya dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (independen) (Sugiyono, 2009). Variabel dependen dalam penelitian ini adalah CSAD, yaitu dispersi return dari saham-saham yang digunakan sebagai sampel, 3.3.2. Variabel Independen (Variabel Bebas)

3.4 Teknik Analisis Data 3.4.1. Regresi linear berganda

Metode pengukuran herding menggunakan metode Chang, Cheng dan Khorana (2000) dengan data return saham dalam pengukuran. Model yang dikembangkan adalah sebagai berikut:

CSADt = + 1|Rm,t| + 2R2m,t + t... (1)

keterangan:

CSADt = cross-sectional absolute deviation, untuk mengukur dispersi dari return

= 1 N

∑

i=1N

|Ri, t−Rm ,t|

Rm,t = return pasar pada waktu t Ri,t = return saham i pada waktu t

CSAD merupakan ukuran yang merepresentasikan tingkat penyebaran imbal hasil saham. Sebagai langkah awal, hitung tingkat sensitivitas imbal hasil saham ke-i terhadap imbal hasil portofolio pasar berdasarkan persamaan (2). Kemudian hitung Nilai Deviasi Mutlak (AVD) dari sebuah imbal hasil saham ke-i pada waktu ke-t terhadap imbal hasil portofolio pasar dengan persamaan :

portofolio pasar. Dari persamaan tersebut, dapat dihitung nilai harapan dari Cross Sectional Absolute Deviation (E(CSAD) pada periode ke-t

E(CSADt) = meningkat antara tingkat penyebaran dengan nilai yang diharapkan dari imbal hasil portofolio pasar seperti

Nilai aktual dari CSADt dapat dihitung dengan menggunakan persamaan (5)

terhadap pasar, maka persamaan (5) menjadi

Langkah-langkah yang digunakan untuk pengujian hipotesis dengan menggunakan regresi linear berganda sebagai berikut.

1. Uji t

Uji-t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen, yaitu pengaruh masing-masing variabel independen (bebas) terhadap variabel dependen (terikatnya). Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji-t pada derajat keyakinan 95% atau alfa = 5%. Langkah-langkahnya sebagai berikut :

a Menentukan formula hipotesis

HO : b1 = 0, artinya variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen. Ha : bi 0, artinya variabel independen secara parsial

berpengaruh signifikan terhadap variabel dependen. b Membandingkan probabilitas tingkat kesalahan t hitung dengan

tingkat signifikausi tertentu. c Membuat keputusan.

Pengambilan keputusan uji hipotesis secara parsial didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS sebagai berikut :

1). Jika probabilitas 0,05 maka HO ditolak dan Ha diterima. 2). Jika probabilitas > 0,05 maka HO diterima dan Ha ditolak.

Uji F dilakukan untuk menguji apakah semua variabel independen yang diamati berpengaruh signifikan terhadap variabel dependen.

Pengambilan keputusan uji hipotesis secara parsial didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS sebagai berikut :

1). Jika probabilitas 0,05 maka HO ditolak dan Ha diterima. 2). Jika probabilitas > 0,05 maka HO diterima dan Ha ditolak. 3. Koefisien Determinasi Adjusted (Adj. R2)

Koefisien determinasi (R2) pada intinya dimaksudkan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi (R2) adalah antara 0 (nol) dan 1 (satu), dimana nilai R2 yang kecil atau mendekati 0 (nol) berarti kemampuan vaiiabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas, namun jika nilai R2 yang besar atau mendekati 1(satu) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

DAFTAR PUSTAKA

Annas M. 2010. Pengaruh Kinerja Keuangan Perusahaan terhadap Return Saham dengan Perilaku Herding sebagai Variabel Mediasi. Jurnal Akuntansi dan Manajemen, Vol. 21, No.3.

Baker, M., & Wurgler, J. 2007. Investor Sentiment in The Stock Market. Journal of Economuc Perspectives Vol. 21, No. 2, Spring 2007. 129-151.

Bikchandani, S., & Sharma, S. 2001. Herd Behavior in Financial Markets. IMF Staff Papers Vol. 47, No. 3 , 279-310.

Bodie, Z., Kane, A., & Marcus, A. J. 2009. Investments (8th ed.). Singapore: McGraw-Hill.

Chang, E. C., Cheng, J. W., & Khorana, A. 2000. An Examination of Herd Behavior in Equity Markets: An International Perspective. Journal of Banking & Finance 24 , 1651-1679.

Fakhruddin, M dan Hadianto M. 2001. Perangkat dan Model Analisis Investasi di Pasar Modal. PT. Gramedia Pustaka Utama, Jakarta.

Fuller, R. J. (2000). Behavioral Finance and The Source of Alpha. Journal of Pension Plan Investing, Winter 1998, Vol. 2, No. 3.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro.

Guiterrez, R., C., & Kelley, E., K. (2009). Institutional Herding and Future Stock Returns. Working Paper University of Oregon, University of Arizona. Gunawan, Wijayanto H, Achsani NA, Abdul Rahman, LA. 2011. Pendeteksian

Perilaku Herding pada Pasar Saham Indoesia dan Asia Pasifik. Jurnal Forum Statistika dan Komputasi, Vol.16, No.2.

Hadi, Nor. 2013. Pasar Modal: Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar Modal. Graha Ilmu, Yogyakarta.

Hartono, J. 2003. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta. Lakonishok, J., Shleifer, A., & Vishny, R. W. (1992). The impact of institutional

Ritter, J. R. 2003. Behavioral Finance. Pacific- Basin Finance Journal Vol. 11, No. 4. September 2003. 429-437.

Safithri AL dan Siregar B. 2010. Herding pada Keputusan Struktur Modal. Jurnal Akuntansi dan Manajemen, Vol. 21, No.1.

Statman, M. 1999. Behavioral Finance: Past Battles and Future Engagements. Association for Invetment Management and Research, 18-26.