BAB 1

PENDAHULUAN

1.1 Latar Belakang

Tujuan laporan keuangan adalah menyediakan informasi perusahaan

mengenai posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan

perusahaan, dimana informasi ini sangat diperlukan oleh pihak-pihak yang

berkepentingan dalam membuat keputusan. Posisi keuangan perusahaan

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas

dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungan.

Informasi kinerja keuangan perusahaan, terutama profitablitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan

dimasa depan. Informasi perubahan posisi keuangan perusahaan bermanfaat

untuk menilai aktivitas investasi, pendanaan dan operasi selama periode

pelaporan. Semua informasi yang berkaitan dengan laporan keuangan sangat

diperlukan bagi pihak-pihak yang berkepentingan pada perusahaan, baik itu pihak

eksternal maupun pihak internal perusahaan.

Untuk menyediakan informasi keuangan yang baik dan sesuai dengan

yang dibutuhkan oleh pihak-pihak yang berkepentingan maka perusahaan harus

menyediakan informasi keuangan yang memenuhi standar akuntansi keuangan.

Standar akuntansi keuangan yang mampu memberikan informasi keuangan bagi

pihak-pihak berkepentingan, terutama investor tentunya adalah standar yang

Indonesia, konvergensi IFRS dengan Pernyataan Standar Akuntansi Keuangan

(PSAK) merupakan hal yang sangat penting untuk menjamin daya saing

perusahaan nasional didalam persaingan global. Sejak Ikatan Akuntan Indonesia

(IAI) mendeklarasikan rencana Indonesia untuk melakukan konvergensi terhadap

IFRS dalam pengaturan standar akuntansi keuangan pada tahun 2008, Pernyataan

Standar Akuntansi Keuangan mengalami banyak perubahan yang disesuaikan

dengan International Financial Reporting Standard (IFRS). Adapun posisi IFRS

yang telah diadopsi ke PSAK sejak tahun 2009 hingga tahun 2011 sebagai upaya

konvergensi adalah sebagai berikut:

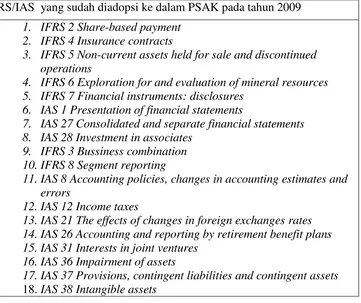

Tabel 1.1

RS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2009

1. IFRS 2 Share-based payment

2. IFRS 4 Insurance contracts

3. IFRS 5 Non-current assets held for sale and discontinued operations

4. IFRS 6 Exploration for and evaluation of mineral resources 5. IFRS 7 Financial instruments: disclosures

6. IAS 1 Presentation of financial statements

7. IAS 27 Consolidated and separate financial statements 8. IAS 28 Investment in associates

9. IFRS 3 Bussiness combination

10.IFRS 8 Segment reporting

11.IAS 8 Accounting policies, changes in accounting estimates and errors

12.IAS 12 Income taxes

13.IAS 21 The effects of changes in foreign exchanges rates 14.IAS 26 Accounting and reporting by retirement benefit plans 15.IAS 31 Interests in joint ventures

16.IAS 36 Impairment of assets

17.IAS 37 Provisions, contingent liabilities and contingent assets

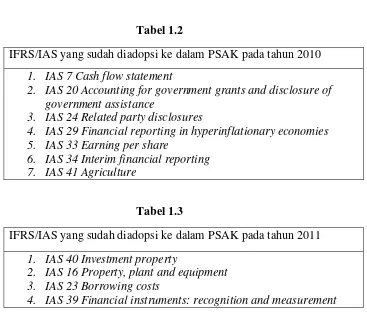

Tabel 1.2

IFRS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2010

1. IAS 7 Cash flow statement

2. IAS 20 Accounting for government grants and disclosure of government assistance

3. IAS 24 Related party disclosures

4. IAS 29 Financial reporting in hyperinflationary economies 5. IAS 33 Earning per share

6. IAS 34 Interim financial reporting 7. IAS 41 Agriculture

Tabel 1.3

IFRS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2011

1. IAS 40 Investment property

2. IAS 16 Property, plant and equipment 3. IAS 23 Borrowing costs

4. IAS 39 Financial instruments: recognition and measurement

International federation of accountants (IFAC) mengungkapkan bahwa

standar akuntansi internasional tunggal adalah kunci untuk perkembangan

ekonomi ketika mayoritas responden (89%) merasa terpenuhi dengan IFRS adalah

sangat penting (IFAC, 2007). AICPA (American Institute of certified Public

Accountant) juga mendukung pergerakan kearah pemusatan pada satu standar

akuntansi global dan penggunaan IFRS untuk laporan keuangan, dengan

mengenali bahwa “perubahan perlu terjadi pada auditing, pengaturan, dan

lingkungan legal Amerika “ (AICPA, 2007).

Rencana Indonesia untuk melakukan konvergensi IFRS melalui tiga

tahapan pengadopsian dinilai banyak kalangan sudah tepat karena masih banyak

perusahaan yang belum memiliki pengetahuan dan pemahaman yang memadai

keseluruhan IFRS ke PSAK, mempersiapkan infrastruktur dan mengevaluasi

dampak-dampak apa saja yang akan terjadi pasca penerapan IFRS. Tahapan

kedua dilakukan tahun 2011 untuk menuju persiapan akhir sebelum melakukan

implementasi keseluruhan isi dari IFRS yang dilaksanakan pada tahun 2012.

Tahapan ketiga adalah implementasi PSAK yang telah konvergen dengan IFRS.

Tahapan pertama konvergensi IFRS ke PSAK dimulai dengan adanya

revisi yang dilakukan atas PSAK yang dimulai pada tahun 2009. Beberapa PSAK

yang mengalami revisi 2009, yaitu PSAK NO 1 (Penyajian Laporan Keuangan),

PSAK NO 2 (Laporan Arus Kas), PSAK NO 4 (Laporan Keuangan Konsolidasi

dan Laporan Keuangan Tersendiri), PSAK NO 5 (Segmen Operasi), PSAK NO

15 (Investasi pada Entitas Asosiasi), PSAK NO 25 (Kebijakan Akuntansi,

Perubahan Estimasi, dan Kesalahan), PSAK NO 31 (Instrumen

Keuangan:Penggungkapan), PSAK NO 48 (Penurunan Nilai Aset), PSAK NO 57

(Kewajiban Estimasi, Kewajiban Kontingensi, dan Aset Kontingensi), dan PSAK

NO 58 (Aset Tidak Lancar yang dimiliki untuk dijual dan Operasi yang

Dihentikan). Selain revisi yang dilakukan atas PSAK pada tahun 2009, revisi

terus dilakukan atas PSAK di tahun 2010, dan 2011. Hal ini dilakukan untuk

penyempurnaan konvergensi IFRS ke PSAK.

Tahapan ketiga konvergensi IFRS di Indonesia adalah implementasi

keseluruhan isi IFRS yang dilaksanakan pada tahun 2012. Namun beberapa

perusahaan sebenarnya telah menerapkan IFRS beberapa tahun sebelumnya

walaupun belum secara keseluruhan. Beberapa perusahaan multinasional sejak

direvisi pada tahun 2009 dan 2010. Dari PSAK yang telah direvisi beberapa

diantaranya memberikan pengaruh yang signifikan terhadap laporan keuangan

konsolidasi perusahaan, namun banyak juga yang tidak memberikan pengaruh

atas revisi yang dilaksanakan pada PSAK. Beberapa diantara PSAK yang

memberikan pengaruh signifikan pada laporan keuangan konsolidasi perusahaan,

diantaranya PSAK NO 1 ( revisi 2009), PSAK NO 4 (revisi 2009), PSAK NO 5

(revisi 2009), dan PSAK NO 7 (revisi 2010).

Bagi perusahaan yang telah mulai menerapkannya sebelum tahun 2012

maka akan mendapatkan pengalaman-pengalaman berharga dan dapat dijadikan

tolak ukur keuangan perusahaan pada tahun sebelum dan setelah diterapkannya

IFRS secara keseluruhan. Oleh karena itu, penulis tertarik untuk melakukan

penelitian dan merumuskan judul, PENGARUH PENERAPAN IFRS

TERHADAP KINERJA KEUANGAN PERUSAHAAN PADA

PERUSAHAAN GO PUBLIC YANG TERDAFTAR DI BEI. 1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka masalah

yang akan dibahas oleh peneliti adalah: apakah ada pengaruh penerapan

International Financial Reporting Standard (IFRS) terhadap kinerja keuangan

perusahaan yang diukur dengan Return On Asset (ROA), Return On Equity

(ROE), Debt to Equity Ratio (DER), dan Debt to Total Asset Ratio (DR) pada

perusahaan go public yang terdaftar di BEI secara signifikan.

Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah untuk

mengetahui apakah ada pengaruh penerapan International Financial Reporting

Standard (IFRS) terhadap kinerja keuangan perusahaan go public yang terdaftar

di BEI.

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, penelitian ini akan memberikan wawasan pengetahuan

mengenai penerapan IFRS di Indonesia, terutama pengaruh

penerapan standar ini pada perusahaan go public yang terdaftar di

BEI.

2. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan rujukan

untuk melakukan penelitian selanjutnya mengenai IFRS dan kinerja

keuangan perusahaan go public yang terdaftar di BEI.

3. Bagi Manajemen perusahaan, hasil penelitian ini dapat dijadikan

sebagai masukan dalam membuat keputusan perusahaan terutama

yang berkaitan dengan standar yang digunakan perusahaan dalam