10 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka

2.1.1 Kualitas Audit

DeAngelo (1981) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Watkins dkk. (2004) telah mengidentifikasi empat buah definisi kualitas audit dari beberapa ahli, yaitu sebagai berikut :

a. kualitas audit adalah probabilitas nilaianpasar bahwa laporan keuangan mengandung kekeliruan material dan auditor akan menemukan dan melaporkan kekeliruan material tersebut,

b. kualitas audit merupakan probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material,

c. kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor,

11 bisa saja merupakan salah satu kecurangan yang dilakukan oleh perusahaan klien. Oleh karena itu, auditor memiliki peran yang penting dalam mengungkap kecurangan tersebut sehingga dapat meningkatkan kualitas audit.

Selanjutnya, istilah “kualitas audit” mempunyai arti yang berbeda-beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan audit.

2.1.2 Masa Perikatan Audit – Klien (Audit Tenure)

Audit Tenure merupakan Masa Perikatan antara Kantor Akuntan

Publik (KAP) dan klien terkait jasa audit yang dilakukan oleh audit terhadap perusahaan klien yang telah disepakati bersama atau dapat juga diartikan sebagai jangka waktu hubungan auditor dengan klien. Audit Tenure itu sendiri dapat berdampak terhadap kualitas audit, dimana

kualitas audit itu sendiri ditentukan antara lain oleh independensi auditor. Independensi ini berkaitan dengan masa perikatan audit yang cukup berpengaruh dalam independensi auditor dan mengurangi kualitas audit yang akan diberikan.

12 Keuangan No. 423/KMK.06/2002 dan No. 359/KMK.06/2003 yang dianggap sudah tidak memadai. Dalam Peraturan Menteri Keuangan tersebut terdapat pokok - pokok penyempurnaan peraturan mengenai pembatasan masa pemberian jasa bagi akuntan, laporan kegiatan, dan asosiasi profesi akuntan publik. Untuk pembatasan masa pemberian jasa bagi akuntan publik, sebelumnya KAP dapat memberikan jasa audit umum paling lama untuk 5 (lima) tahun buku berturut - turut kemudian dirubah menjadi 6 (enam) tahun buku berturut - turut dan untuk seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut - turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

2.1.3 Ukuran KAP

13 adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundangundangan dan mendapatkan izin usaha berdasarkan Undang -Undang ini. Pemerintah Republik Indonesia melalui Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 mengakui Institut Akuntan Publik Indonesia (IAPI) sebagai organisasi profesi akuntan publik yang berwenang melaksanakan ujian sertifikasi akuntan publik, penyusunan dan penerbitan standar profesional dan etika akuntan publik, serta menyelenggarakan program pendidikan berkelanjutan bagi seluruh akuntan publik di Indonesia.

2.1.4 Ukuran Perusahaan Klien

14 memiliki kualitas pengendalian yang lebih baik dibandingkan perusahaan kecil.

2.1.5 Spesialisasi Audit

Audit memiliki fungsi sebagai pihak yang memberikan kepastian terhadap integritas angka-angka akuntansi yang dihasilkan di dalam laporan keuangan. Pengetahuan yang harus dimiliki oleh auditor tidak hanya pengetahuan mengenai pengauditan dan akuntansi, namun juga jenis industri klien. Meskipun mengaudit perusahaan manufaktur prinsip-prinsipnya sama dengan mengaudit perusahaan perbankan, namun tentu saja ada perbedaan dalam hal sifat bisnis, prinsip akuntansi, sistim akuntansi, dan peraturan perpajakan yang berlaku mungkin berbeda. Hal ini mengharuskan auditor memiliki pengetahuan mengenai karakteristik industri tertentu yang mempengaruhi kualitas audit. Kondisi ini menunjukkan adanya kebutuhan terhadap spesialisasi auditor (Kusharyanti 2003).

15 tersebut memiliki kemampuan dan pengetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi.

Krishnan (2003) menyatakan bahwa perusahaan yang diaudit oleh auditor spesialis akan menghasilkan nilai akrual diskresioner yang lebih rendah dibandingkan dengan auditor yang non spesialis. Hal ini konsisten dengan penelitian Mehdi Safari (dalam Yuyetta dan Kono, 2013) yang menyatakan bahwa akrual diskresioner klien auditor spesialisasi industri lebih rendah dari akrual diskresioner klien non spesialisasi industri klien. Argumen-argumen ini menunjukkan bahwa spesialisasi auditor lebih memungkinkan untuk mendeteksi kekeliruan dan penyimpangan dari auditor non spesialis.

2.2 Tinjauan Penelitian Terdahulu

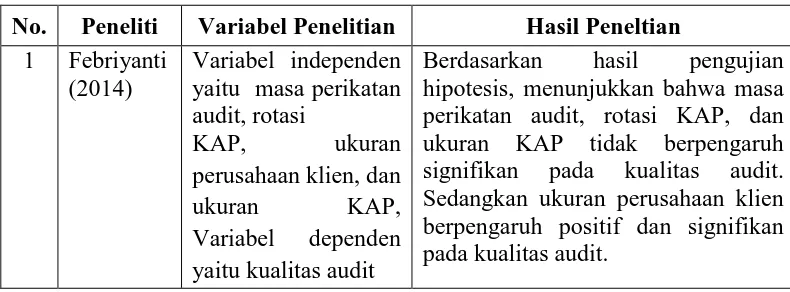

Hasil penelitian terdahulu yang berkaitan dengan Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien, dan Kualiatas Audit adalah sebagai berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Variabel Penelitian Hasil Peneltian 1 Febriyanti

(2014)

Variabel independen yaitu masa perikatan audit, rotasi

KAP, ukuran perusahaan klien, dan

ukuran KAP, Variabel dependen yaitu kualitas audit

16 2 Putri

(2014)

Variabel independen adalah auditor tenure,

ukuran kantor akuntan publik, dan ukuran perusahaan klien, sedangkan

kualitas audit merupakan variabel dependen

Hasil dari penelitian ini menunjukkan bahwa auditor tenure dan ukuran perusahaan klien memberikan pengaruh yang signifikan terhadap kualitas audit yang diproksikan dengan diskresioner akrual. Namun, ukuran kantor akuntan publik tidak memberikan pengaruh yang signifikan terhadap kualitas audit yang diproksikan dengan diskresioner akrual.

3 Sinaga (2012)

Variabel penelitian yang digunakan adalah Audit Tenure,

Ukuran KAP, Ukuran Perusahaan Klien sebagi independen varibel dan Kualitas Audit sebagai dependen variable

Hasil penelitian adalah sebagai berikut : (1) Audit Tenure tidak berpengaruh secara signifikan terhadap kualitas audit, (2) Ukuran KAP berpengaruh secara signifikan terhadap kualitas audit, (3) Ukuran Perusahaan Klien berpengaruh secara signifikan terhadap kualitas audit.

4 Chariri (2014)

Pengaruh Tenure, Ukuran KAP dan Spesialisasi Auditor terhadap Kualitas Audit

Hasil penelitian adalah sebagai berikut Audit Tenure tidakberpengaruh secara signifikan

terhadap kualitas audit,danSpesialisasiAuditorberpeng

aruh secara signifikan terhadap kualitas auditbegitupula dengan ukuran KAP

5 Syukma, M (2014)

Pengaruh Spesialisasi Audit, Tenur, dan Reputasi kantor akuntan publik

Terhadap kualitas audit

Hasil penelitian ini menunjukkan bahwa spesialisasi audit berpengaruh terhadap kualitas audit dan reputasi kantor akuntan publik berpengaruh terhadap kualitas audit, tenur kantor akuntan publik tidak berpengaruh terhadap kualitas audit.

17 Penelitian terdahulu yang berhasil ditemukan peneliti berkaitan dengan kualitas audit menunjukkan hasil yang berbeda.

Menurut Febriyanti (2014), dalam penelitiannya berjudul Pengaruh Masa Perikatan Audit, Rotasi KAP, Ukuran Perusahaan Klien, dan Ukuran KAP Pada Kualitas Audit, yang menguji pengaruh variabel masa perikatan audit, rotasi KAP, ukuran perusahaan klien, dan ukuran KAP pada variabel kualitas audit. Teknik analisis data yang dipakai berupa analisis regresi logistik dengan populasi yang digunakan dalam penelitian ini perusahaan manufaktur yang listing di BEI selama periode 2009, 2010, 2011, dan 2012, pemilihan sampel dengan menggunakan teknik purposive sampling, maka terdapat 28 perusahaan yang digunakan dalam penelitian ini dengan total sampel untuk periode 4 tahun penelitian sebanyak 112 perusahaan manufaktur yang listing di BEI. Berdasarkan hasil pengujian hipotesis, menunjukkan bahwa masa perikatan audit, rotasi KAP, dan ukuran KAP tidak berpengaruh signifikan pada kualitas audit. Sedangkan ukuran perusahaan klien berpengaruh positif dan signifikan pada kualitas audit.

18 Penelitian ini menggunakan 69 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Tahun 2010-2012. Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini adalah dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan auditan dari perusahaan manufaktur yang listing dan dipublikasikan oleh BEI melalui Indonesian Capital Market Directory (ICMD). Variabel independen dari penelitian ini adalah auditor tenure, ukuran kantor akuntan publik, dan ukuran perusahaan klien, sedangkan kualitas audit yang diproksikan oleh diskresioner akrual merupakan variabel dependen. Hasil dari penelitian ini menunjukkan bahwa auditor tenure dan ukuran perusahaan klien memberikan pengaruh yang signifikan terhadap kualitas audit yang diproksikan dengan diskresioner akrual. Namun, ukuran kantor akuntan publik yang diukur dengan variabel dummy, yaitu Big 4 dan Non Big 4, tidak memberikan pengaruh yang signifikan terhadap kualitas audit yang diproksikan dengan diskresioner akrual.

Menurut Sinaga (2012), dalam penelitiannya berjudul Analisis Pengaruh Audit Tenure,Ukuran KAP, dan Ukuran Perusahaan Klien, terhadap Kualitas

19 atau kategori berdasarkan atas jenis opini audit sebagai proksi kualitas audit yang diterimanya, yaitu kelompok perusahaan dengan opini audit going concern (OGC) dan perusahaan dengan opini audit non going concern

(NOGC). penelitian ini mencoba menguji pengaruh Audit Tenure, Ukuran KAP, dan Ukuran Klien, terhadap Kualitas Audit. Hasil penelitian adalah sebagai berikut : (1) Audit Tenure tidak berpengaruh secara signifikan terhadap kualitas audit, (2) Ukuran KAP berpengaruh secara signifikan terhadap kualitas audit, (3) Ukuran Perusahaan Klien berpengaruh secara signifikan terhadap kualitas audit.

Menurut Chariri (2014), dalam penelitiannya Pengaruh Tenure, Ukuran KAP, dan Spesialisasi Audit terhadap Kualitas Audit. Variabel penelitian yang digunakan adalah Spesialisasi Audit, Tenur, Reputasi Kantor Akuntan Publik, dan Kualitas Audit. Teknik analisis data yang dipakai berupa analisis regresi linier berganda dengan Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftardi Bursa Efek Indonesia (BEI) pada tahun 2010-2012. sampel sebanyak 193 perusahaan manufaktur yang listing di BEI pada 2010-2012. Hasil penelitian adalah sebagai berikut : Audit Tenure tidak berpengaruh secara signifikan terhadap kualitas audit, dan Spesialisasi Auditor berpengaruh secara signifikan terhadap kualitas audit begitu pula dengan ukuran KAP.

20 Reputasi Kantor Akuntan Publik, dan Kualitas Audit. Teknik analisis data yang dipakai berupa analisis regresi linier berganda dengan jenis data yang digunakan adalah data sekunder yaitu berupa laporan tahunan yang diperoleh dari situs resmi Bursa Efek Indonesia dari tahun 2008 – 2012, sampel sebanyak 45 perusahaan dengan 225 data pengamatan. perusahaan manufaktur yang listing di BEI. Hasil penelitian adalah sebagai berikut : Menunjukkan bahwa spesialisasi audit berpengaruh terhadap kualitas audit dan reputasi kantor akuntan publik berpengaruh terhadap kualitas audit, tenur kantor akuntan publik tidak berpengaruh terhadap kualitas audit.

Perbedaan hasil penelitian – penelitian yang terdahulu kemungkinan di karenakan perbedaan jumlah sampel perusahaan, uji regersi yang digunakan, dan perusahaan yang diteliti. Febriyanti (2014), meniliti 112 sampel perusahaan manufakturyang terdaftar di Bursa Efek Indonesia dari tahun 2009 – 2012.dengan uji regresi logistik sedangkan, Putri (2014), meniliti 69 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Tahun 2010-2012. dengan uji regresi linier berganda yang diproksikan dengan diskresioner akrual, sedangkan, Sinaga (2012), meniliti 200 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2006 - 2010 dan dikelompokkan ke dalam dua kelompok atau kategori berdasarkan atas jenis opini audit sebagai proksi kualitas audit yang diterimanya, opini audit going concern (OGC) dan opini audit non going concern (NOGC) dengan uji regresi logistik sedangkan, Chariri (2014),

21 Kualitas Audit

(Y)

pada 2010-2012, dengan uji regresi linier berganda yang diproksikan dengan diskresioner akrual sedangkan, Syukma (2014), meneliti 225 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada 2008 – 2012, dengan uji linier berganda

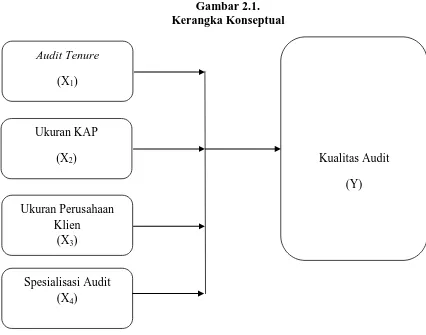

2.3 Kerangka Konseptual

Berdasarkan hal yang dikemukan diatas maka dapat digambarkan kerangka konseptual yang menjelaskan pengaruh Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien, Spesialisasi Audit terhadap Kualitas Audit. Berikut ini merupakan gambar kerangka konseptual penelitian ini.

Gambar 2.1. Kerangka Konseptual

Audit Tenure

(X1)

Ukuran KAP (X2)

Ukuran Perusahaan Klien

(X3)

22 Variabel independen dalam penelitian ini adalah Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien, dan Spesialisasi Audit. Variabel dependen adalah Kualitas Audit.

2.3.1. Hubungan antara Audit Tenure dengan Kualitas Audit

Pengaruh audit tenure terhadap kualitas audit telah menjadi perdebatan yang dikaitkan dengan indepedensi auditor yang merupakan dasar penting bagi auditor maupun akutansi itu sendiri, ditambah lagi adanya kasus-kasus korporasi yang melibatkan Kantor Akuntan Publik sehingga menimbulkan berkurangnya kepercayaan publik terhadap Kantor Akuntan Publik itu sendiri (Al-Thuneibat et al., 2011).

Publik berpendapat bahwa hubungan yang lama antara auditor dan kliennya berpotensi untuk menciptakan kedekatan antara auditor dan kliennya tersebut, cukup untuk menghalangi independensi auditor dan mengurangi kualitas audit. Waktu yang cukup lama ini akan menimbulkan rasa kekeluargaan yang berlebihan dapat berakibat pada berkurangnya kualitas laporan keuangan. Tenureyang lama mengakibatkan berkurangnya objektivitas dalam perilaku auditor (Al-Thuneibat et al., 2011).

2.3.2. Hubungan antara Ukuran KAP dengan Kualitas Audit

23 demikian, hal ini memberikan kepercayaan diri kembali bahwa ukuran auditor atau ukuran KAP akan berpengaruh positif terhadap kualitas audit.

Analisis data Al-Thuneibat et al. (2011) mengungkapkan bahwa “auditor di KAP besar membangun pengalaman belajar lebih cepat dibanding non-KAP besar”. Dengan demikian, auditor KAP besar, akan lebih cakap pada awal perikatan audit karena kecepatan dan keahlian mereka yang lebih besar dalam memperoleh pengetahuan yang diwajibkan serta mendapatkan kenalan yang diperlukan.

Uraian mengenai ukuran KAP yang telah dijelaskan sebelumnya masih memberikan pertanyaan. Apakah KAP besar benar-benar menunjukkan seberapa tinggi kualitas auditnya, ataukah KAP besar hanya menang atas brand yang diciptakannya. Apakah Enron-Enron yang lain akan bermunculan akibat ketidakkonsistenan kualitas audit pada ukuran KAP.

2.3.3. Hubungan antara Ukuran Perusahaan Klien dengan Kualitas

Audit

24 lebih memilih menggunakan jasa auditor besar yang independen dan profesional untuk mendapati hasil audit yang berkualitas dan relevan sehingga timbul hubungan yang positif antara kedua belah pihak.

Dari sudut pandang Perceived Quality, ketika baik perusahaan besar maupun perusahaan kecil memperoleh tingkat kepercayaan yang sama dari pengguna laporan keuangan bahwa laporan keuangan mereka telah bebas dari salah saji material, bagi perusahaan kecil tingkat kepercayaan ini menjadi lebih efektif. Outcome yang diperoleh perusahaan kecil ketika output (kepercayaan pengguna laporan keuangan) telah dicapai lebih besar dibandingkan perusahaan besar. Bagi perusahaan kecil, kepercayaan pengguna laporan keuangan bukan hanya mampu mempromosikan investasi mereka (Taylor, 2005 dalam Jackson et al., 2008), namun tentu saja membuat perusahaan mereka lebih diperhatikan publik dan investor. Sedangkan, bagi perusahaan besar yang sudah menjadi perhatian dan sorotan publik, tingkat kepercayaan ini hanya membantu dalam mempromosikan investasi. Sehingga dari sudut pandang Perceived Quality, jasa audit pada perusahaan kecil lebih berkualitas dibandingkan

dengan perusahaan besar dan tercipta hubungan negatif.

2.3.4. Hubungan antara Spesialisasi Audit dengan Kualitas Audit

25 terjadi pada laporan keuangan, sehinggga dapat membantu perusahaan dalam menyediakan informasi laba yang lebih baik. Manajer dan senior audit spesialis akan lebih baik dalam mendeteksi terjadinya kesalahan jika mereka diberikan tugas audit sesuai dengan spesialisasi mereka.

2.4 Hipotesis Penelitian