17

BAB IV PEMBAHASAN A. Tentang BPRS Bumi Rinjani Batu

1. Sejarah Perusahaan

Pada tahun 5 Oktober 2001 BPRS Bumi Rinjani awal didirikan dengan mengajukan izin prinsip pendirian Bank Syariah sesuai dengan ketetapan Departemen Kehakiman dan Hak Asasi Manusia RI Keputusan Mentri Kehakiman dan Hak Asasi Manusia RI. No. C-17734 HT 01. 01 Th 2002 tentang pengesahan akta pendirikan perseroan terbatas Mentri Kehakiman dan Hak Asasi Manusia RI bahwa mengesahkan pendirian PT. Bank Pengkreditan Rakyat Syariah Bumi Rinjani Batu NP. WP. 02. 212. 396.2.628.000 berkududukan di Batu, yang dibuat oleh Asrul Hikim, SH berkedudukan di Kepanajen. Selanjutanya melalui keputusan Dupati Gubernur BI no. 4/164/KEP.DPG/2002 tanggal 31 Oktober 2002 PT. BPRS Bumi Rinjani Batu mulai beroperasi pada tanggal 11 November 2002.

Dalam perkembangannya BPRS ini menjalankan usahanya berdasarkan prinsip syariah dan kehati-hatian. Sejak saat itu masyarakat lebih mengenal dengan sebutan BPRS Bumi Rinjani, yang berkantor di Jl Dewi Sartika 10 Kota Batu. BPRS Bumi Rinjani terus mengalami percepatan layanan dalam membantu masyarakat menyelesaikan masalah keuangan, itu sebabnya dua kantor cabang sudah berdiri tepatnya di Junrejo Kota Batu dan Sukun, Kota Malang.

Penghimpunan dana masyarakat dipergunakan untuk pembiayaan bagi hasil berdasarkan akad mudharabah atau musyawarah. BPRS Bumi Rinjani adalah menghimpun dana keuangan dari masyarakat dalam bentuk, simpanan berupa tabungan atau yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang serupa selama tidak bertentangan dengan prinsip syariah.

18

Produk pembiayaan yang sekarang ada seperti pembiayaan renovasi rumah, pembiayaan kendaraan mobil dan sepeda motor, modal kerja atau modal usaha, dana pendidikan, umroh, dana kesehatan, dan dana investasi. Pembiayaan berdasarkan akad murabahah, salam, atau isthina.

2. Jabatan di BPRS Bumi Rinjani Batu

Adapun jabatan-jabatan yang ada BPRS Bumi Rinjani Batu sebagaik berikut :

a. Dewan Komisaris tugas dan tanggung jawab:

dewan komisaris memiliki tugas mengawasi dan mengarahkan operasional yang dilaksanakan oleh direksi agar tetep mengikuti kebijakan bank seperti tercantum dalam UU Perbankan maupun anggaran dasar.

Dewan komisaris memiliki tanggu jawab sebagai berikut :

1) mempertimbangkan, menyempurnakan, dan mewakili para pemegang saham.

2) menyelenggarakan rapat umum luar biasa.

3) mempertimbangkan dan menyetujui rancangan anggaran perusahaan.

4) mempertimbangkan dan memutuskan permohonan pembiayaan yang diajuakan kepada bank.

5) menyetujui atau menolak jenis pelayanan baru yang diberikan. b. Dewan Pengawas Syariah memiliki tugas dan tanggung jawab

sebagai berikut:

1) Mengawasai dan mengevaluasi sisktem operasi dan produk-produk bank dan tida kmenyalahi onksep syariah.

2) Mengevaluasi kebijakan-kebijakan bank yang baru ditetapkan oleh direksi

3) Membantu direksi dalam mengoperasikan bank agar sasuai dengan syariah

19

c. Direksi anggota direksi terdiri dari Direktur Utama dan Direktur, adapun tugas dan tanggung jawabnya sebagai berikut:

Direktur Utama

1) Memimpin, mengkoordinasikan semua kegiatan bank 2) Membina tugas-tugas dalam lingkungan bank

3) Menjalin serta menjaga hubungan kerja sama dengan lembaga-lembaga perbankan

Direktur

1) Mengawasi dakn mengendaliakan kegitan perbankan 2) Menjaga likuiditas perbankan

3) Mengendalikan penyelesaian perhitungan utang piutang 4) Menjaga dan mengusahakan tata usaha yang diperlukan

oleh seluruh karyawan

5) Menyetujui dan menetapkan penarikan dan penyetoran keuangan bank pada lembaga keuangan lainnya

d. Markting atau pemasaran memiliki tugas dan tanggung jawab senbagai berikut :

1) Memantau perkembangan nasabah pinjaman

2) Mengakaji ulang permohonan pengajuan pembiayaank 3) Melaukan survey dan analisis pengajuan pembiayaan 4) Mencari nasabah baru maupun lama untuk melaukan

transaksi

5) Melaukan kookrdkinasi dengan AO tentang nasabah e. Account Officer (AO) memiliki tugas dan tanggung jawab :

1) Mencari sumber dana dengan melihat kemungkinan-kemungkinan layak atau tidaknya seorang nasabah

2) Mencari calon nasabah yang berpotensial 3) Memaghami semua bentuk produk perbankan

f. Administrasi pembiayaan dan umum memiliki tugas dan tanggung jawab sebagai berikut :

20

1) Menyiapkan akad perjanjian pembiayaan antara pihak bank dan nasabah

2) Memeriksa kelengkapan pengajuan pembiayaan 3) Mencari calon mudhorib yang potensial

4) Menjaga hubungan baik dengan nasabah

5) Memahami produk-produk atau jasa yang dimiliki oleh perbankan

g. Teller memiliki tugas dan tanggung jawab sebagai berikut :

1) Mengatur dan bertanggung jawab atas dana kas yang tersedia

2) Bertanggung jawab atas saldo akhir di sistem dengan uang cash

3) Menerima setoran dan penarikan yang dilakukan oleh nasabah

h. Accounting memiliki tugas dan tanggung jawab sebagai berikut : 1) Mengotorisasi slip-slip transaksi dari teller

2) Melakukan perhitungan laba rugi disetiap akhikr bulan dan perhitungan bagi hasil

3) Membuat laporan keuangan 4) Mencetak daftar transaksi harian

5) Memeriksa dan menyimpan bukti-bukti transaksi untuk diberikan kepada direksi

6) Membuat laporan semesteran, tahunan dan publikasi

i. Tim Remidial, yang memiliki tugas dan tanggung jawab sebagai berikut:

1) Melakukan penagihan terhadap nasabah yang memiliik tunggaakan atau bermasalah

2) Melakukan fungsi pengawasan atau monitoring pembiayaan yang sudah terrealisasi

21

22

B. Faktor- Faktor Penyebab Pembiayaan Bermasalah

Sebagaimana diketahui dalam pemberian pembiayaan diperlukan adanya prinsip kehati-hatian agar pembiayaan yang diberiakn bisa berjalan dengan baik. Unsur kepercayaan dalam pembiayaan harus bener-benar terwujud sehingga pembiayaan yang diberikan bisa terlaksanakan denKgan benar sesuai akad perjanjian diawal. Namun tidak semua pembiayaan berjalan sesuai dengan semestinya, ada saja pembiayaan yang bermasalah dalam pelakasanaanya yang menyebabank nasabah mendapati kesulitan dalam melunasi pembiayaanya.

Dari hasil wawancara bersama Bapak Imam Wahyudi selaku pimpinan BPRS Bumi Rinjani Batu Cabang Junrejo diperoleh hasil sebagi berikut:

1. Faktor internal, yaitu faktor yang berasal dari BPRS Bumi Rinjani itu sendiri. Kesalahan terjadi karena petugas dari BPRS Bumi Rinjani kurang dalam menganalisis pembiayaan dan salah perhitungan. Hal-hal yang menjadi pembiayaan bermasalah dari sektor internal BPRS Bumi Rinjani yaitu :

a. Kurangnya analisis calon nasabah berdasaran 5C

b. Terlalu besar dalam memberian pembiayaan yang tidak sesuai dengan kemampuan nasabah

c. Kesalahan laporan keuangan nasabah

d. Nasabah lama yang mengambil pembiayaan kembali tanpa melalui proses survei ulang

e. Kurangnya petugas BPRS Bumi Rinjani menjaga hubungan baik dengan nasabah pembiayaan

2. Faktor eksternal, yaitu faktor yang berasal dari nasabah itu sendiri. Berikut faktor-faktor yang menyebabkan pembiayaan bermasalah pada BPRS Bumi Rinjani Batu :

a. Penurunan kegitan usaha yang disebabkan gagal panen atau kebijakan ekonomi yang menyebabkan nasabah kesulitan

23

perekonomiannya. Mayoritas nasabah pembiayaan BPRS Bumi Rinajni Batu bermata pencahariaan sebagai petani dan pedagang. b. Nasabah pembiayaan BPRS Bumi Rinajni Batu sakit atau anggota

keluarga yang menjadi tanggungan nasabah mengalami sakit. c. Nasabah tidak memiliki iktikad baik untuk melunasi pembiayaan d. Kebiasaan kehidupan nasabah pembiayaan yang bermegah-megah

tanpa bisa memanjemen keuangnya.

e. Kebiasaan nasabah yang menganggap telat pemabayan itu sudah biasa

Dari beberapa faktor yang menyebabkan pembiayaan bermasalah pada BPRS Bumi Rinjani Batu kebanyakan disebabkan kesalahan petugas bank dalam menganalisis aspek 5C yang menjadi penyumbang utama dari faktor internal. Aspek 5C disini lebih ke arah jaminan yang yang tidak memliki nilai pasar, karakter dari calon nasabah pembiyaan serta pendapataan dari calon nasabah itu sendiri. Dari faktor ekternal yang menjadi penyumbang utama pembiayaan bermasalah yaitu kegagalan panen dari nasabah dan penurunan pendapatan dari penjualan mudhorib

C. Prosedur Penanganan Pembiayaan Bermasalah Sesuai Ketentuan Syariat Islam

Dalam prosedur pembiayaan bermasalah pada BPRS Bumi Rinjani Batu Cabang Junrejo sesuai ketentuakn syariat Islam dengan asas tolong menolong. Adapun prosedur penangana pembaiyaan bermasalah pada BPRS Bumi Rinjani Batu dengan akad murabhaha dan musyarokah sebagia berikut :

24

4.2 Alur Penanganan Pembiayaan Bermasalah

Sumber BPRS Bumi Rinjani Batu

Dalam prosedur penanganan pembiayaan bermasalah sesuai ketentuan ajaran Islam maka perlukan alur yang tepat:

1. Mudhorib menumi lembaga perbankan untuk mengaduhkan keluhannya

2. Pihak perbankan akan melakukan identifikasi masalah yang dihadapi oleh mudhoribnya dengan cara mengunjungi rumah dari mudhorib 3. Pemecahan masalah dengan cara musyawarah kekeluargaan untuk

menyelesaikan masalah yang dihadapi oleh mudhorib

4. Melakukan proses rescheduling, restukturing dan reconditioning dengan cara membatu usaha dari mudhorib

5. Apabila pembiayaan sulit untuk diminta oleh shohibul maal maka akan diberikan surat peringatan 1 samapi 3

6. Dilanjutkan dengan surat panggilan

7. Dan langkah terakhir yang dilakukan oleh shohibul maal yaitu menempuh jalur hukum untuk selanjtnya diadakan proses lelang jaminan

Dalam penangangan pembiayaan bermasalah pada BPRS Bumi Rinjani Batu diperoleh jumlah dari pembiyaan bermasalah sebagai beriku:

Mudhorib

Indikasi adanya masalah

Surat panggilan Pemecahan masalah

Resceduling,restukturing, recondiotioning

Mudhorib kurang baik SP I.II.III Mudhorib baik

Proses jual beli jaminan

Kunjungan ke tempat mudhorib Prinsip 5C

25

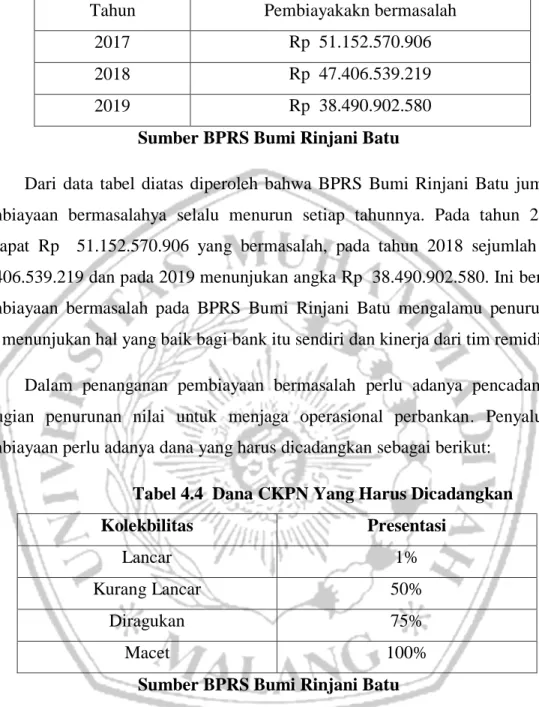

Tabel 4.3 Jumlah Pembiayaan Bermasalah

Tahun Pembiayakakn bermasalah

2017 Rp 51.152.570.906

2018 Rp 47.406.539.219

2019 Rp 38.490.902.580

Sumber BPRS Bumi Rinjani Batu

Dari data tabel diatas diperoleh bahwa BPRS Bumi Rinjani Batu jumlah pembiayaan bermasalahya selalu menurun setiap tahunnya. Pada tahun 2017 terdapat Rp 51.152.570.906 yang bermasalah, pada tahun 2018 sejumlah Rp 47.406.539.219 dan pada 2019 menunjukan angka Rp 38.490.902.580. Ini berarti pembiayaan bermasalah pada BPRS Bumi Rinjani Batu mengalamu penurunan dan menunjukan hal yang baik bagi bank itu sendiri dan kinerja dari tim remidial. Dalam penanganan pembiayaan bermasalah perlu adanya pencadangan kerugian penurunan nilai untuk menjaga operasional perbankan. Penyaluran pembiayaan perlu adanya dana yang harus dicadangkan sebagai berikut:

Tabel 4.4 Dana CKPN Yang Harus Dicadangkan

Kolekbilitas Presentasi

Lancar 1%

Kurang Lancar 50%

Diragukan 75%

Macet 100%

Sumber BPRS Bumi Rinjani Batu

Dari taben 4.4 dapat dijelaskan apabila pembiaya yang diasalurkan dalam BPRS Bumi Rinjani Batu maka pihak perbankan akan mencadangkan dananya dari cadangan kerugian penuruanan nilai dari jaminan yang dijaminkan berdasarkan nilai pasar. Pembiayaan lancar pencadangan sebesar 1% dari pembiayaan yang diajukan. Kurang lancar 50%, diragukan 75%, macet 100%. Untuk pembiayaan bermasalah untuk menanggung baki debit yang belum terlunasi.

26

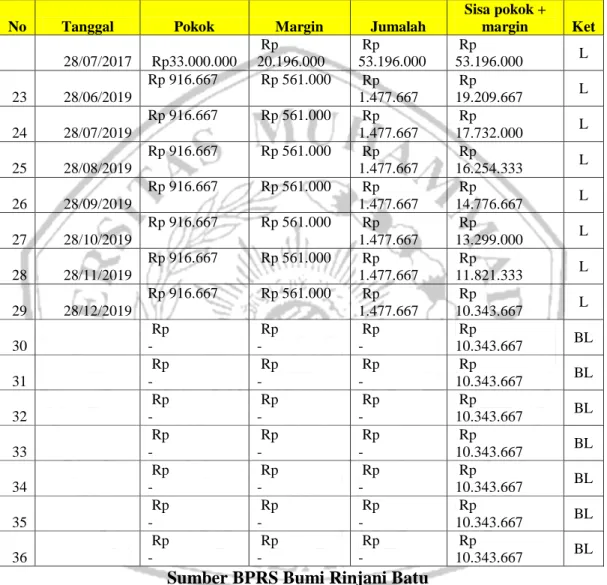

Seperti contoh kasus pembiayaan pada BPRS Bumi Rinjani Batu sesuai dengan prosedur pembiayaan bermasalah.

Tabel 4.5 Daftar Angsuran Nasabah

No Tanggal Pokok Margin Jumalah

Sisa pokok + margin Ket 28/07/2017 Rp33.000.000 Rp 20.196.000 Rp 53.196.000 Rp 53.196.000 L 23 28/06/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 19.209.667 L 24 28/07/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 17.732.000 L 25 28/08/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 16.254.333 L 26 28/09/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 14.776.667 L 27 28/10/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 13.299.000 L 28 28/11/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 11.821.333 L 29 28/12/2019 Rp 916.667 Rp 561.000 Rp 1.477.667 Rp 10.343.667 L 30 Rp - Rp - Rp - Rp 10.343.667 BL 31 Rp - Rp - Rp - Rp 10.343.667 BL 32 Rp - Rp - Rp - Rp 10.343.667 BL 33 Rp - Rp - Rp - Rp 10.343.667 BL 34 Rp - Rp - Rp - Rp 10.343.667 BL 35 Rp - Rp - Rp - Rp 10.343.667 BL 36 Rp - Rp - Rp - Rp 10.343.667 BL

Sumber BPRS Bumi Rinjani Batu

Ibu Alvani yang mempunyai pembiayaan di BPRS Bumi Rinjani Batu sebesar Rp. 33.000.000 dalam jangka waktu 36 Bulan dengan angsuran perbulannya Rp. 1.477.667 dengan akad murabhaha. Pembiayaan yang diberikan kepada ibu Alvani digunakan untuk modal kerja. Angsuran ibu Alvani selama 29 bulan berjalan dengan baik. Akan tetapi ditemuakan indikasi adanya masalah pada angsuran yang ke-30.

27

Hal pertama yang dilakukan oleh pihak BPRS Bumi Rinjani cabang Junrejo adalah menggunakan pendekatan ajaran Islam yang bersifat kekeluargaan dan tolong menolong antar umat beragama dengan sifat jujur dan memiliki nilai-nilai positif. Hal pertama yang dilakukan oleh pihak bank melakukan identifikasi atas masalah yang dialami oleh Ibu Alvani. Hal tersebut dikarenakan usaha ibu Alvani mengalami kesulitan, sehingga pendapatan Ibu Alvani mengalami penurunan yang mengakibatkan mengalami gagal bayar. Selanjutnya melakukan kunjungan langsung kepada Ibu Alvani. Ini dilakukan agar terjalin hubungan yang baik antara perbankan dan mudhorib untuk menentukan langkah yang tepat selanjutnya.

Dari hasil wawancara untuk menyelematkan pembiayaan bermasalah menurut pimpinan BPRS Bumi Rinjani Batu Bapak Imam Wahyudi sebagai berikut:

1. Tindakan penyelamatan

a. Penjadwalan kembali (Rescheduling)

Rescheduling diberikan dengan persyaratan tertentu yaitu memiliki prospek kedepanya dan memiliki iktikad baik serta memeliki sifat jujur. Dari ajaran Islam perlu adanya musyawarah dalam menyelesaikan permasalahan dengan cara memperpanjang waktu pembiayaan dengan syarat pembiayaan bisa terbayar tentunya jauh dari unsur riba, ghoro, dan maisir. Tentunya dengan pihak shohibul maal membantu kelancaran usaha Ibu Alvani dengan mempromosikan dari usaha mudhorib. Berbedah dengan bank konvensional yang memberikan perpanjangan waktu dengan tetap menabah nilai bayar dan tidak membatu dari usaha nasabah pembiayaannya.

b. Persyaratan Kembali (Reconditioning)

Persyaratan kembali untuk mempermudah kedua belah pihak dalam menyelesaikan pembiayaan yang bermasalah tentunya menggunakan ketentuan ajaran Islam. Persyaratan yang diberikan sesuai dengan kemampuan bayar dari nasabah pembiayaan dengan menentukan pendapatan yang diperoleh dari usaha yang dikelolah oleh mudhorib.

28

Persyartan kembali pada BPRS Bumi Rinjani Batu cabang Junrejo dengan cara pembayaran pokok dari pembiayaan yang diberikan shohibul maal. Tentunya pihak shohibul maal sebagia mitra kerja maka akan membatu apabila usaha yang dijalankan mudhorib mengalami masalah untuk mencari jalan keluar terbaik. Berbeda dengan perbankan konvensional yang akan menurunkan suku bunga yang dimiliki untuk merubah persyaratan tanpa membantu usaha dari nasabahnya.

c. Penataan Kembali (Restructuring)

Penataan kembali yang dapat dilakukan oleh BPRS Bumi Rinjani Batu cabang Junrejo yaitu merubah akad. Perubahan akad ini tidak sama sekali mengubah besarnya dari sisa tunggakan yang dimiliki oleh mudhorib. Hal ini dilakukan sesuai ajaran Islam dan kemampuan bayar dari mudhorib tanpa adanya unsur riba didalmnya

2. Penyelesaian Pembiayaan Bermasalah

Tindakan penyelesaian pembiayaan sesuai ajaran Islam mengutamakan sifat kekeluargaan apabila cara ini dirasa tidak berhasil maka pihak BPRS Bumi Rinjani Batu cabang Junrejo memberikan Surat Peringatan (SP) I,II,III dan surat panggilan. Adapun penyelesaianya dilauakan dengan cara sebagai berikut :

a. Penagihan

Dalam ajaran Isalam hutang harus dibayar maka BPRS Bumi Rinjani Batu cabang Junrejo melakukan penagihan terhadap nasabah yang mengalami pembiayaan bermasalah. Adapun langkah-langkahnya sebagai berikut:

1) Kunjungan langsung, petugas Bank mendatangi rumah nasabah pemabiayaan agar mempercepat penyelesaian pembiayaan bermasalah dengan harapan bisa menyelesaikan pembiayaan bermasalah tanpa unsur riba. Tentunya dengan perkataan yang baik tanpa menyinggung

29

salah satu pihak. Berbedah dengan perbankan konvensioanl yang hanya mau pembiayaannya bisa terlunasi pokok dan bunga.

b. Gugatan Hukum

Salah satu penyelesaian pembiayaan bermasalah adalah melalui gugatan hukum. Cara ini diambil bila tidak menemukan kesepakatan antara kedua belah pihak dan langkah terakhir yang dipilih setelah tidak tercapainya segala jenis upayah. Dasar pertimbangan BPRS Bumi Rinjani Batu cabang Junrejo melakukan gugatan hukum adalah:

1) Kualitas pembiayaan

a) Kualitas pembiayaan tergolong kurang lancar, diragukan, dan macet

b) Nasabah pembaiayaan tidak kooperatif menyelesaikan hutangnya dan tidak berperilaku baik

2) Aspek hukum agunan

a) Penagihan barang jaminan tidak sesuai dengan perjanjian diawal sehingga tidak bisa dieksekusi ini sudah menyalahi perjanjian yang ada di awal. Dalam syariah Islam barang yang dijaminkan harus sama dan sesuai. Apabila sudah menyalahi perjanjian maka nasabah ini memiliki sifat buruk

b) Bukti kepemilikan jaminan yang dimiliki bank mempunyai kekuatan hukum

c) Nilai hak tanggungan tidak mencukupi menutupi hutang sehingga untuk penyelesaian sisa hutang. Karena hutang harus dilunasi d) Melakukan eksekusi terhadap agunan Hak Tanggungan dan

30

3) Aspek terhadap perjanjian pengikatan pembiayaan

a) Pihak yang mendatangani perjanjian pembiayaan adalah orang yang berwenang yaitu pemilik jaminan dan masih anggota keluarga apabila itu SKMHT (Surat Kuasa Memberikan Hak Tanggung)sebagai jaminanya. Apabila Feducia maka kendaraan yang dijaminkakn harus dalam kondisi baik dan sesuai dengan BPKB (Bukti Kepemilikan Kendaraan Bermotor). Kesepakatan antar kedua belah pihak sangat penting karena memerlukan unsur saling rela

4) Pertimbangan ekonomis

a) Nilai agunan pembiayaan dapat menyelesaikan pembiayaan yang bermasalah

b) Barang agunan yang dibiarkan maka dapat menjadi tidak terawat sehingga akan berakibat turunnya nilai agunan.

c. Eksekusi Lelang Hak Tanggungan

Lelang adalah penjualan barang yang terbuka untuk umum dengan penawaran harga secara tertulis atau lisan dengan mempertimbangkan harga tertinggi. Lelang dilakukan secara suka rela atau paksaan untu melunasi pinjaman yang ada pada BPRS Bumi Rinjani Batu cabang Junrejo.

BPRS Bumi Rinjani Batu melakukan penjualan terhadap barang-barang yang dijadikan jaminan dalam rangka pelunsan kewajiban. BPRS Bumi Rinjani Batu akan menjual jaminan yang harganya lebih dari hutang nasabah, maka kelebihan dari kewajibannya akan dikembalikan, tetapi jika hasil penjualan barang jaminan tidak mencukupi keawajiban nasabah, maka pihak bank akan menagih kekurangannya.

31 d. WO (Write Off)

Write Off adalah penghapus bukuan untuk mengeluarkan rekening aset yang tidak produktif dari pembukuan. Selain itu juga dilakukan terhadap pembiayaan bermasalah yang diperkirakan tidak dapat ditagih lagi, walaupun pihak bank tetap dapat melakukan penagihan atas pembiayaan bermasalah dengan ketentuan bisa dilunasi dengan itktikad baik dari nasabah. Karena dalam ajaran Islam hutang harus dilunasi apabila tidak akan dibawa sampai mati dan memberatkan perhitungan di hari akhir.