BAB 2

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang RI nomor 10 tahun 1998 (revisi UU No. 14 Tahun1992) bahwa yang dimaksud Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Taswan (2006,p4) bahwa yang dimaksud Bank adalah lembaga yang menerima simpanan giro, deposito, dan membayar atas dasar dokumen yang ditarik pada orang atau lembaga tertentu, mendiskonto surat berharga, memberikan pinjaman dan menanamkan dananya dalam surat berharga.

Dari definisi bank tersebut, maka sifat usaha bank dapat dibedakan sebagai berikut, yaitu:

a. Sisi Aktiva, yaitu kegiatan usaha yang berhubungan dengan penggunaan atau pengalokasian dana terutama dimaksudkan untuk memperoleh keuntungan.

b. Sisi Pasiva, yaitu kegiatan melakukan penarikan dana dari masyarakat dan pihak ketiga lainnya dengan berbagai instrumen hutang.

c. Sisi Jasa-jasa, yaitu kegiatan yang berkaitan dengan jasa-jasa dalam mekanisme pembayaran.

2.1.2 Jenis-Jenis Bank

Menurut Kasmir (2003,p20) jenis-jenis Bank dibagi menjadi empat macam, yaitu:

a. Dilihat dari segi fungsinya. • Bank Umum

• Bank Perkreditan Rakyat (BPR) b. Dilihat dari segi kepemilikannya.

• Bank milik pemerintah, contoh: Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank Mandiri.

• Bank swasta nasional, contoh: Bank Bukopin, Bank Lippo. • Bank milik asing, contoh: HSBC, Deutsche Bank.

• Bank milik campuran, contoh: Bank PDFCI, Mitsubishi Bank. c. Dilihat dari segi status.

• Bank Devisa • Bank non Devisa

d. Dilihat dari segi cara menentukan harga. • Bank yang berdasarkan prinsip konvensional • Bank yang berdasarkan prinsip syariah

2.1.3 Fungsi Bank

Fungsi perbankan Indonesia adalah sebagai penghimpun, penyalur dan pelayan jasa dalam lalulintas pembayaran dan peredaran uang di masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut:

a. Penghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber,yaitu:

¾ Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

¾ Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas,

¾ Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam)

b. Penyalur atau pemberi kredit Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti dan memenuhi persyaratan. Kredit yang diberikan dalam bentuk:

¾ Kredit Investasi ¾ Kredit Model Kerja ¾ Kredit Perdagangan ¾ Kredit Konsumtif ¾ Kredit Produktif

c. Penyalur Dana. Dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

d. Memberikan pelayanan

¾ Menerima setoran-setoran seperti: pembayaran pajak, pembayaran telepon, pembayaran air dan listrik.

¾ Melayani pembayaran-pembayaran seperti: Gaji / pensiun / honorarium, pembayaran deviden, pembayaran kupon.

¾ Transfer (Kiriman Uang) merupakan jasa kiriman uang antar bank, baik antar bank yang sama maupun bank yang berbeda.

¾ Inkaso (Collection) merupakan jasa penagihan warkat antar bank yang berasal dari luar kota.

¾ Kliring (Clearing) merupakan jasa penarikan warkat (cek atau bilyet giro) yang berasal dalam satu kota.

¾ Safe Deposit Box merupakan jasa penyimpanan dokumen, berupa surat berharga atau benda berharga.

¾ Bank Card merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan tunai di ATM (Anjungan Tunai Mandiri).

¾ Bank Notes (Valas) merupakan kegiatan jual beli mata uang asing. ¾ Letter of Credit (L/C).

Namun jika fungsi diatas diklasifikasikan lagi maka fungsi bank dapat dibagi menjadi dua, yaitu:

¾ Fungsi Utama, meliputi: penghimpunan dana, pembiayaan, peningkatan faedah dari dana masyarakat, dan penanggung resiko. ¾ Fungsi Tambahan, meliputi: memberikan fasilitas pengiriman uang,

penggunaan cek, dan memberikan garansi bank.

2.1.4 Modal Bank

Pengertian modal bank menurut Paket Kebijakan 29 Mei 1993 yang dikutip dari Dahlan Siamat (2001, p104) maka ada dibedakan antara modal bagi bank yang didirikan dan berkantor pusat di Indonesia dan modal bagi kantor cabang yang berkedudukan di luar negeri.

Modal bagi bank yang didirikan dan berkantor pusat di Indonesia terdiri atas: Modal inti dan Modal Pelengkap.

Modal Inti. Komponen model inti dapat berupa: a. Modal disetor

Yaitu modal yang telah disetor secara efektif oleh pemiliknya. Bagi bank yang terbentuk hukum koperasi, modal disetor terdiri atas simpanan pokok, simpanan wajib dan modal penyertaan sebagaimana diatur dalam UU No.25 Tahun 1992 tentang Perkoperasian.

b. Agio saham

Yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Modal sumbangan

Yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual. Modal yang berasal dari donasi pihak luar yang diterima oleh bank yang berbentuk hukum koperasi juga termasuk dalam pengertian modal sumbangan.

d. Cadangan umum

Yaitu Cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai dengan ketentuan pendirian atau anggaran dasar masing-masing bank.

e. Cadangan tujuan

Yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

f. Laba yang ditahan

Yaitu saldo laba bersih setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

g. Laba tahun lalu

Yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham atau rapat anggota. Dalam hal ini bank mempunyai saldo rugi tahun-tahun lalu, maka seluruh kerugian tersebut menjadi fakor pengurang dari modal inti.

h. Laba tahun berjalan

Yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan tersebut yang diperhitungkan sebagi modal inti sebesar 50%. Dalam hal ini jika pada tahun berjalan bank mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

Jumlah modal inti adalah sebagaimana tersebut dalam huruf a sampai dengan h diatas, dikurangi dengan:

1. Goodwill yang ada dalam pembukuan bank.

2. Kekurangan jumlah penyisihan penghapusan aktiva produk dari jumlah yang seharusnya dibentuk sesuai dengan ketentuan Bank Indonesia.

Modal Pelengkap. Modal pelengkap bank dapat berupa: a. Cadangan revaluasi aktiva tetap

Yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jendral Pajak.

b. Penyisihan penghapusan aktiva produktif

Yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

Penyisihan penghapusan aktiva produktif yang dapat diperhitungan sebagai komponen modal pelengkap adalah maksimum sebesar 1,25% dari jumlah Aktiva Tertimbang Menurut Resiko (ATMR).

c. Modal pinjaman (sebelumnya disebut Modal kuasi)

Yaitu utang yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal dan mempunyai ciri-ciri sebagai berikut:

(1) Tidak dijamin oleh bank yang bersangkutan, dipersamakan dengan modal dan telah dibayar penuh.

(2) Tidak dapat dilunasi atau ditarik atas inisiatif pemilik, tanpa persetujuan Bank Indonesia.

(3) Mempunyai kedudukan yang sama dengan modal dalam hal jumlah kerugian bank melebihi laba yang ditahan dan cadangan-cadangan yang termasuk modal init, meskipun banyak belum dilikuidasi.

(4) Pembayaran bunga dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya tidak mendukung untuk membayar bunga tersebut.

Dalam pengertian modal pinjaman ini termasuk cadangan modal yang berasal dari penyertaanmodal yang efektif oleh pemilik bank yang belum didukung oleh modal dasar (yang sudah mendapat pengesahan dari instansi yang berwenang) yang mencukupi, dan tidak termasuk debt instruments pasar modal beserta semua deravatifnya. Untuk bank yang berbadan hokum koperasi, pengertian modal pinjaman sesuai dengan ketentuan yang diatur dalam UU No. 25 Tahun 1992 tentang Perkoperasian.

d. Pinjaman subordinasi

Yaitu pinjaman yang memenuhi syarat-syarat sebagai berikut : (1) Ada perjanjian tertulis antara bank dengan pemberi pinjaman.

(2) Mendapat persetujuan terlebih dahulu dari Bank Indonesia. Dalam hubungan ini pada saat bank mengajukan permohonan persetujuan, bank harus menyampaikan program pembayaran kembali pinjaman subordinasi tersebut. (3) Tidak dijamin oleh bank yang bersangkutan dan telah disetor penuh.

(4) Minimal berjangka waktu 5 tahun.

(5) Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia, dan dengan pelunasaan tersebut permodalan bank tetap sehat dan

(6) Hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada (kedudukannya sama dengan modal).

Perhitungan kebutuhan modal didasarkan pada ATMR. Pengertian aktiva dalam perhitungan ini mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administrasi sebagaimana tercermin pada kewajiban yang masih bersifat kontinjen dan/atau komitmen yang disediakan oleh bank bagi pihak ketiga. Dalam menghitung ATMR, terhadap masing-masing pos aktiva diberikan bobot resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri atau bobot resiko yang didasarkan pada golongan nasbah, penjamin serta sifat agunan. Dapat ditambahkan bahwa untuk kredit-kredit yang penarikannya dilakukan secara bertahap, maka bobot resiko dihitung berdasarkan besarnya penarikan kredit pada tahap yang bersangkutan.

Perhitungan kebutuhan modal bank dilakukan dengan cara sebagai berikut:

a. Kebutuhan modal minimum bank dihitung berdasarkan ATMR yang merupakan penjumlahan ATMR aktiva neraca dan ATMR aktiva administratif.

b. ATMR aktiva neraca diperoleh dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot resiko masing-masing aktiva.

c. ATMR aktiva administratif diperoleh dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan resiko.

d. Rasio modal bank dihitung dengan cara membandingkan modal bank (modal inti dan modal pelengkap) dengan ATMR.

e. Dari hasil perbandingan tersebut pada huruf d. akan dapat diketahui apakah bank yang bersangkutan memenuhi ketentuan penyediaan modal minimum bank atau tidak.

Tabel 2.1

Perhitungan Penyediaan Modal Minimum Bank Umum (Capital Adequacy Ratio)

No KETERANGAN Nominal

Bobot Resiko (%)

ATMR

I AKTIVA TERTIMBANG MENURUT RESIKO (ATMR) 1. AKTIVA NERACA (Rupiah & Valas)

1.1 Kas

1.2 Emas dan mata uang emas 1.3 Giro pada Bank Indonesia 1.4 Tagihan pada bank lain:

a. bank sentral negara lain b. bank lain

c. bank lain yang dijamin pemerintah pusat atau bank sentral

1.5 Surat berharga yang dimiliki: a. SBI --- --- --- --- --- --- --- 0 0 0 0 20 0 0 0 0 0 0 --- 0

b. Treasury Bill negara lain

c. Sertifikat bank sentral negara lain d. SPBU yang diterbitkan atau dijamin:

- bank sentral dan pemerintah pusat - uang kas, uang kertas asing, emas, mata uang emas serta giro, deposito dan tabungan pada bank yang bersangkutan sebesar nilai dari jaminan tersebut - bank lain, pemerintah daerah, lembaga nondepartemen di Indonesia dan bank pembangunan multilateral

- BUMN dan perusahaan pemerintah pusat negara lain

- pihak swasta lainnya

e. Saham dan Obligasi diterbitkan oleh: - bank lain

- BUMN dan perusahaan pemerintah pusat negara lain

- pihak swasta lainnya

1.6 a. Kredit yang diberikan kepada atau dijamin - Bank sentral

- Pemerintah Pusat

- Uang kas, uang kertas asing, emas, mata uang emas, serta giro, deposito dan tabungan pada bank yang bersengkutan

--- --- --- --- --- --- --- --- --- --- --- --- --- 0 0 0 0 20 50 100 20 50 100 0 0 0 0 0 0 0 0 --- --- --- --- --- --- 0 0 0

sebesar nilai dari jaminan tersebut. - Bank lain, pemerintah daerah, lembaga nondepartemen di Indonesia, bank pembangunan multilateral

- BUMN dan perusahaan milik pemerintah pusat negara lainnya

- Pihak-pihak lainnya 1.7 Penyertaan

1.8 Aktiva tetap dan inventaris (nilai buku) 1.9 Antar kantor aktiva (neto)

1.10 Rupa-rupa aktiva

1.11 Jumlah ATMR aktiva neraca

2. REKENING ADMINISTRATIF (Rupiah & Valas)

2.1. a. Fasilitas kredit yang belum digunakan yang disediakan s.d akhir tahun takwin berjalan yang disediakan bagi atau dijamin oleh atau dengan, atau yang dijamin surat berharga yang diterbitkan oleh:

- Bank Sentral - Pemerintah Pusat

- Uang kas, uang kertas asing, emas mata uang emas, serta giro, deposito dan tabungan pada bank yang bersangkutan sebesar nilai dari jaminan tersebut - Bank lain, pemerintah daerah, lembaga

--- --- --- --- --- --- --- --- --- --- --- 20 50 100 100 100 100 100 0 0 0 10 --- --- --- --- --- --- --- 0 0 0

non-departemen di Indonesia, bank pembangunan multilateral

- BUMN dan perusahaan milik pemerintah pusat negara lain

- Pihak-pihak lainnya

b. Yang disediakan dalam rangka kredit pemilikan rumah yang dijamin oleh hipotik pertama

dengan tujuan untuk dihuni 2.2 Jaminan bank

a. Dalam rangka pemberian kredit termasuk standby L/C dan risk sharing serta endosemen atau aval atas surat-surat berharga yang diberikan atas permintaan:

- Bank Sentral dan pemerintah pusat

- Bank lain, pemerintah daerah, lembaga non-departemen di Indonesia, bank pembangunan multilateral

- BUMN dan perusahaan milik pemerintah pusat negara lain

- Pihak-pihak lainnya

b. Bukan dalam rangka pemberian kredit seperti bid bonds, performance bonds dan advance payments bonds, yang diberikan atas permintaan:

- Bank Sentral dan pemerintah pusat

--- --- --- --- --- --- --- --- 25 50 25 0 20 50 100 0 --- --- --- 0 --- --- ---

- Bank lain, pemerintah daerah, lembaga non-departemen di Indonesia, bank pembangunan multilateral

- BUMN dan perusahaan milik pemerintah pusat negara lain

- Pihak-pihak lainnya

c. L/C yang masih berlaku (tidak termasuk standby L/C) yang diberikan atas permintaan: - Bank Sentral dan pemerintah pusat

- Bank lain, pemerintah daerah, lembaga non-departemen di Indonesia, bank pembangunan multilateral

- BUMN dan perusahaan milik pemerintah pusat negara lain

- Pihak-pihak lainnya

2.3 Kewajiban membeli kembali aktiva bank dengan syarat repurchase agreement

2.4 Posisi neto kontrak berjangka valuta asing dan swap bunga (exchange rate and interest contracts)

2.5 Jumlah ATMR rekening administratif 3. JUMLAH ATMR --- --- --- --- --- --- --- --- --- 10 25 50 0 4 10 20 100 4 0 --- --- --- 0 --- --- --- --- ---

No. KETERANGAN Jumlah Setiap Komponen JUMLAH II MODAL 1. Modal Inti 1.1 Modal disetor 1.2 Agio saham 1.3 Modal sumbangan 1.4 Cadangan umum 1.5 Cadangan tujuan

1.6 Laba ditahan setelah pajak

1.7 Laba tahun-tahun lalu setelah pajak 1.8 Rugi tahun-tahun lalu

1.9 Laba tahun berjalan setelah pajak (50%) 1.10 Rugi tahun berjalan

1.11 Sub Total

1.12 Good Will

1.13 Kekurangan jumlah penghapusan penyisihan aktiva produktif dari jumlah yang seharusnya dibentuk

1.14 Jumlah Modal Inti 2. Modal Pelengkap

2.1 Cadangan revaluasi aktiva tetap

2.2 Penyisihan penghapusan aktiva produktif (Max. 1.25% dari ATMR)

--- --- --- --- --- --- --- --- --- --- --- --- --- --- ---

2.3 Modal pinjaman

2.4 Pinjaman subordinasi (Max. 50% dari modal inti)

2.5 Jumlah modal pelengkap

2.6 Jumlah modal pelengkap yang diperhitungkan (Max. 100% dari modal inti)

3. Jumlah Modal (1.14 + 2.6)

--- ---

--- ---

III MODAL MINMUM (8% X jumlah ATMR)

IV KELEBIHAN ATAU KEKURANGAN MODAL

(II.3 – III)

V RASIO MODAL (II.3 : I.3) X 100

Sumber: Dahlan Siamat. (2001). Manajemen Lembaga Keuangan. FEUI, Jakarta

2.1.5 Kualitas Aktiva Produktif

Dalam Surat Keputusan Direksi Bank Indonesia No.30/267/Kep/Dir tanggal 27 februari 1998 disebutkan bahwa aktiva produktif yang dinilai kualitasnya meliputi penanaman dana baik dalam rupiah maupun valuta asing, dalam bentuk kredit dan surat berharga. Pengertian kualitas dimaksudkan sebagai keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali yang ditanamkan dalam surat-surat berharga atau sering juga disebut dengan istilah kolektivitas.

Kualitas aktiva produktif bank dinilai pada:

o Ketepatan pembangunan kembali pokok dan bunga serta kemampuan peminjam yang ditinjau dari keadaan usaha yang bersangkutan untuk kredit yang diberikan.

o Tingkat kemungkinan diterimanya kembali dana yang ditanam untuk surat berharga.

a. Kualitas Kredit

Pengolahan kualitas kredit menurut ketentuan Bank Indonesia ditetapkan sebagai berikut:

1. Lancar (pass), apabila memenuhi kriteria:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan b. Memiliki mutasi rekening yang aktif, atau

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash callateral).

2. Dalam Perhatian Khusus (special mention),apabila memenuhi

kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari; atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontak yang diperjanjikan; atau

e. Didukung oleh pinjaman baru.

3. Kurang Lancar (substandard), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi relatif rendah; atau

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari; atau

e. Terdapat indikasi masalah keuangan yang dihadapi debitur; atau f. Dokumentasi pinjaman yang lemah.

4. Diragukan (doubtful), apabila memenuhi kriteria:

a. Terdapat tunggakan anggsuran pokok dan/atau yang telah melampaui 180 hari; atau

b. Terjadi cerukan yang bersifat permanen; atau c. Terjadi kapitalisasi lebih dari 180 hari; atau d. Terjadi kapitalisasi bunga; atau

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet (loss), apabila memenuhi kriteria:

a. Terdapat tunggakan anggsuran pokok dan/atau yang telah melampaui 270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

b. Kualitas Surat Berharga

Surat berharga yang masuk dalam penilain kolektibilitas atau kualitas aktiva produktivitas menurut ketentuan Bank Indonesia (SKBI No. 30/267/KEP/DIR, 27 februari 1998) adalah penanaman dana dalam surat berharga pasar uang (SBPU), surat berharga komersial (commercial paper) dan obligasi yang diperdagangkan di pasar modal, tidak termasuk Sertifikat Bank Indonesia (SBI).

Surat berharga yang digolongkan: 1. Lancar (pass) adalah:

a. Surat berharga pasar uang (SPBU) dan/atau promes yang diterbitkan oleh bank dan belum jatuh waktu.

b. Wesel ekspor yang diaksep oleh bank (bankers aceptance) dan belum jatuh waktu.

c. Surat berharga komersial (commercial paper) yang belum jatuh waktu dengan peringkat PA1, PA2, PA3/PA4 (invesment grade) dari PT.Pemeringkat Efek Indonesia (PT.Pesindo).

d. Obligasi yang dicatat dan diperdagangkan di pasar modal dan belum jatuh waktu.

2. Macet (loss) apabila tidak memenuhi kriteria Lancar sebagaimana

dimaksud dalam huruf a.

2.1.6 Pembentukan Penyisihan Penghapusan Aktiva Produktif

Untuk mengantisipasi terjadinya resiko kerugian, bank perlu membentuk penyisihan atau cadangan penghapusan aktiva produktivitas. Bank Indonesia mewajibkan semua bank membentuk penyisihan penghapusan aktiva produktivitas

berdasarkan surat keputusan direksi Bank Indonesia No. 30/268/KEP/DIR tanggal 27 februari 1996.(Dahlan Siamat 2001, p137)

Besarnya pembentukan penyisihan penghapusan aktiva produktivitas menurut Bank Indonesia ditetapkan sebagai berikut:

a. Cadangan umum yang sekurang-kurangnya sebesar 1% dari total aktiva produktivitas.

b. Cadangan khusus untuk kredit yang diberikan yang sekurang-kurangnya sebesar =

o 5% dari kredit yang digolongkan Dalam Perhatian Khusus (special mention);dan

o 15% dari kredit yang digolongkan Kurang Lancar (substandard); dan o 50% dari kredit yang digolongkan Diragukan (doubtful); dan

o 100% dari kredit yang digolongkan Macet (loss) yang masih tercatat dalam pembukuan bank.

Masing-masing telah dikurangi dengan nilai angunan tunai (cash collateral) yaitu berupa giro, deposito atau tabungan yang diblokir oleh bank.

Cadangan khusus untuk surat berharga yang dimiliki bank yaitu dalam bentuk surat berharga pasar uang (SBPU), surat berharga komersial (commercial paper) dan obligasi yang diperdagangkan di pasar modal, tidak termasuk Sertifikat Bank Indonesia (SBI), sebesar 100% dari surat berharga yang digolongkan macet.

Selanjutnya, apabila ternyata jumlah penyisihan penghapusan aktiva produktivitas lebih kecil dari yang seharusnya dibentuk, maka jumlah kekurangan tersebut diperhitungkan sebagai pengurang modal inti dalam perhitungan kualitas penyediaan modal minimum bank.

2.2 Laporan Keuangan Bank

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung jawabkan penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan keuangan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditunjukan bagi pengguna laporan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dgn perusahaan. Laporan ini dipersiapkan atau dibuat dengan maksud memberikan gambaran atrau laporan kemajuan secara periodik yang dilakukan pihak manajemen yang bersangkutan.

Ikatan Akuntansi Indonesia (2004,p2) dlm Standar Akuntansi Keuangan, menyatakan bahwa:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan Laba Rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Pengertian laporan keuangan secara umum sebagai berikut: “Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan” Zaki Baridwan (2002,p17)

Menurut Donald Kieso, et.al (Tj,2003,p3) menyatakan: Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah perusahaan yang dikualifikasi dalam nilai moneter.

2.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Ikatan Akuntan Indonesia dalam standar Akuntansi Keuangan (2004,p4) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut N.Lapolina dan Daniel S. Kuswandi (2000,p13), Laporan keuangan bertujuan untuk memberikan:

a. Informasi keuangan yang dapat dipercaya mengenai posisi keuangan perusahaan pada suatu waktu tertentu.

b. Informasi keuangan yang dapat dipercaya mengenai hasil usaha perusahaan selama periode tertentu.

c. Informasi keuangan yang dapat membantu pihak-pihak berkepentingan untuk menilai kondisi dan potensi suatu perusahaan.

d. Informasi penting lainnya yang relevan dengan kebutuhan pihak-pihak yang berkepentingan dengan laporan keuangan yang bersangkutan.

2.2.3 Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan yang telah disusun dan disajikan memiliki sifat dan keterbatasan sebagai berikut (N.Lapolina dan Daniel S. Kuswandi 2000,p21) :

a. Laporan keuangan bersifat historis, merupakan kejadian yang sudah lewat. Karena itu laporan keuangan tidak dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan.

b. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

c. Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

d. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat beberapa kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih.

2.2.4 Laporan Keuangan di Indonesia

Menurut N. Lapolina dan Daniel S. Kuswandi (2000,p17), laporan keuangan perbankan di Indonesia mencakup:

a. Neraca

Penyajian pos-pos aktiva dan kewajiban dalam neraca tidak dikelompokkan menurut lancar dan tidak lancar, sedapat mungkin tetap disusun menurut tingkat likuiditas dan jatuh tempo.

b. Laporan komitmen dan kontijensi

Laporan komitmen dan kontijensi wajib disusun secara sistematis, sehingga dapat memberikan gambaran mengenai posisi komitmen dan kontijensi, baik yang bersifat tagihan maupun kewajiban pada tanggal laporan. Komitmen adalah suatu kontrak berupa janji yang tidak dapat dibatalkan secara sepihak, dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi, seperti komitmen kredit, komitmen penjualan atau komitmen aktiva bank, serta komitmen penyediaan fasilitas perbankan lainnya.

c. Perhitungan laba rugi

Perhitungan laba rugi bank wajib disusun sedemikian rupa, sehingga dapat memberikan gambaran mengenai hasil usaha bank dalam suatu periode tertentu.

Cara penyajian laba rugi bank adalah sebagai berikut: 1. Wajib memuat secara rinci unsur pendapatan dan beban.

2. Wajib harus dibedakan dari kegiatan operasional dan non-operasional. d. Laporan arus kas

Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan. Laporan ini menunjukan semua aspek penting dalam kegiatan bank, tanpa memandang apakah transaksi tersebut berpengaruh langsung pada kas.

e. Catatan atas laporan keuangan

Sebelum catatan atas laporan keuangan atau sebagai bagian dari catatan atas laporan keuangan, ikhtisar tersebut memuat ikhtisar kebijakan akuntansi yang penting yang dianut bank harus disajikan tersendiri penjelasan mengenai kebijakan-kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan. Bank juga wajib mengungkapkan dalam catatan tersendiri mengenai posisi devisa neto untuk setiap mata uang serta aktivitas lain seperti, penyimpanan harta dan program pensiun untuk karyawan sendiri.

2.3 Analisis Rasio Keuangan di Bank

Perbankan merupakan bisinis jasa yang tergolong dalam industri “kepercayaan” dan mempunyai rasio-rasio keuangan yang khas. Menurut Agnes Sawir (2001,p28) Rasio-rasio

keuangan perbankan dapat diklasifikasikan menjadi 5 (lima) kelompok rasio, yaitu: Rasio Likuiditas, Rasio Rentabilitas, Rasio Resiko Usaha Bank, Rasio Permodalan, Rasio Efisiensi Usaha. Berikut ini adalah penjelasannya secara detail:

a. Rasio Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan. Oleh karena itu, bank dikatakan likuid apabila:

o Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

o Bank tersebut memiliki cash assets yang lebih kecil dari butir 1 di atas, tetapi yang bersangkutan juga mempunyai asset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

o Bank tersebut mempunyai kemampuan untuk menciptakan cash assets melalui berbagai bentuk utang.

Rasio Likuiditas terdiri dari: Quick Ratio

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membiayai kembali kewajibannya kepada nasabah yang menyimpan dananya dengan cash assets yang dimilikinya.

Investing Policy Ratio

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan

dananya dengan mencairkan surat-surat berharga yang dipunyai bank. Semakin tinggi rasionya,semakin tinggi tingkat likuiditasnya. Banking Ratio

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan menarik kembali kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya,semakin tinggi tingkat likuiditasnya.

Loan to Assets ratio

Rasio ini untuk mengukur kemampuan bank dalam memenuhi permintaan debitur dengan asset bank yang tersedia. Semakin tinggi rasionya,semakin rendah tingkat likuiditasnya.

Cash Ratio

Rasio ini untuk mengetahui kemampuan bank dalam membayar kewajibannya yang sudah jatuh tempo dengan cash assets yang dimilikinya. Semakin tinggi rasionya,semakin tinggi tingkat likuiditasnya.

b. Rasio Rentabilitas

Rasio Rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Rasio Rentabilitas terdiri dari:

Gross Profit Margin

Rasio ini untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usahanya yang murni. Semakin tinggi rasionya,semakin baik hasilnya.

Net Profit Margin

Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut operating income-nya. Semakin tinggi rasionya,semakin baik hasil yang ditunjukkannya. Return on Equity Capital

Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut Equity Capital-nya. Semakin tinggi rasionya,semakin baik hasilnya

Return on Total Assets

Rasio ini untuk mengukur kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilakan berbagai income.

c. Rasio Resiko Usaha Bank

Setiap jenis usaha selalu dihadapkan pada berbagai resiko, begitu juga di dalam bisnis perbankan ini banyak pula resiko yang dihadapinya. Resiko-resiko ini dapat pula diukur secara kuantitatif antara lain:

Assets Risk Ratio/Capital Risk Ratio

Rasio ini untuk mengukur besarnya resiko terjadinya kerugian yang mengakibatkan penurunan aktiva bank yang bersangkutan sampai sejauh mana masih dapat diserap oleh modal bank tersebut.

Deposit Risk Ratio

Rasio ini memperlihatkan resiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi kewajiban kepada para nasabah yang menyimpan dananya diukur dengan jumlah permodalan yang dimiliki oleh bank yang bersangkutan.

Interest Rate Risk Ratio

Rasio ini memperlihatkan resiko yang mengukur kemungkinan interest yang diterima oleh bank lebih kecil dibandingkan dengan interest yang dibayar oleh bank.

d. Rasio Permodalan

Modal merupakan salah satu faktor yang penting bagi bank dalam rangka mengembangkan usaha dan menopang resiko kerugian yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung resiko serta untuk membiayai penanaman dalam aktiva lainnya.

Rasio Permodalan terdiri dari: Primary Ratio

Rasio ini untuk mengukur kemampuan permodalan pada suatu bank untuk menutup penurunan aktivanya akibat berbagai kerugian yang tidak dapat dihindarkan.

Capital Ratio

Rasio ini untuk mengukur kemampuan permodalan dalam menutupi kemungkinan kegagalan yang ada dalam proses permodalan kredit.

Capital Adequancy Ratio

Rasio diatas digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga.

Current Liabilities to Equity Ratio

Rasio ini untuk mengetahui berapa besar perbandingan antara utang lancar dan ekuitas suatu bank.

Rasio Permodalan sering disebut juga rasio-rasio solvabilitas atau capital adequacy ratio. Analisis solvabilitas digunakan untuk:

o Ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

o Sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari utang penjualan aset yang tidak terpakai dan lain-lain. o Alat pengukuran besar kecil kekayaan bak tersebut (kejayaan) yang

dimiliki oleh para pemegang sahamnya.

o Dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti dikehendaki oleh para pemilik modal pada bank tersebut.

e. Rasio Efisiensi

Untuk mengukur kinerja manajemen suatu bank apakah telah menggunakan faktor produksinya dengan tepat guna dan hasil guna, maka melalui rasio-rasio keuangan di sini juga dapat diukur secara kuantitatif tingkat efisiensi yang

telah dicapai oleh manajemen bank yang bersangkutan. Beberapa rumus yang dapat dipakai untuk mengukur usaha tersebut dapat disajikan sebagai berikut:

Leverage Multiplier Ratio

Rasio ini untuk mengukur kemampuan manajemen suatu bank di dalam mengelola aktiva yang dikuasainya, mengingat atas penggunaan aktiva tetap tersebut bank harus mengeluarkan sejumlah biaya yang tetap.

Assets Utilization Ratio

Rasio ini untuk mengukur kemampuan manajemen suatu bank di dalam memanfaatkan aktiva yang dikuasainya untuk memperoleh total income.

Fixed Assets Turnover Ratio

Rasio ini untuk mengukur kemampuan manajemen suatu bank dalam memanfaatkan aktiva tetapnya untuk menghasilkan total income.

Interest Expense Ratio

Rasio ini untuk mengukur besarnya biaya yang dikeluarkan untuk memperoleh dana yang berupa deposito.

Cost of Funds

Rasio ini untuk mengetahui besarnya biaya bunga rata-rata dana yang dapat diperoleh bank.

Costs of Money

Rasio tersebut untuk mengetahui berapa besarnya biaya rata-rata secara keseluruhan(biaya variable dan biaya tetap) yang digunakan oleh bank untuk dapat mengumpulkan dananya.

Costs of Loanable Fund

Rasio ini untuk mengukur besarnya biaya rata-rata (biaya variable saja) yang digunakan oleh suatu bank untuk memperoleh loanable fund.

Costs of Borrowing Fund

Rasio ini untuk mengukur besarnya biaya rata-rata (biaya variable dan biaya tetap) yang digunakan untuk memperoleh dana yang dipinjamkan kepada nasabahnya dalam berbagai bentuk.

Costs of Efficiency Ratio

Rasio ini untuk mengukur rata-rata biaya operasi dan biaya non-operasi bank yang dikeluarkan untuk earning assets.

Operating Ratio

Rasio ini untuk mengukur rata-rata biaya usaha dan biaya bukan usaha yang dikeluarkan bank untuk memperoleh pendapatan.

2.4 Kesehatan Bank

2.4.1 Pengertian Kesehatan Bank

Menurut Y.Sri Susilo (2000,p22) Kesehatan Bank adalah kemampuan bank untuk melakukan kegiatan operasional secara normal dan mampu memenuhi semua kewajiban dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Pengertian tentang kesehatan bank diatas merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup pelaksanaan seluruh kegiatan usaha perbankannya. Kegiatan tersebut meliputi:

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana dari masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

2.4.2 Aturan Kesehatan Bank

Berdasarakan UU No.10 Tahun 1998 tentang perubahan atas UU No.7 Tahun 1992 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia seperti yang dikutip oleh Lukman Dendawijaya (2003,p14), Undang-Undang tersebut menetapkan lebih lanjut bahwa:

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecakupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

b. Dalam memberikan kredit dan pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia wajib memberikan kesempatan bagi pemeriksaan buku-buku dan berkas-berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran

dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan public untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

f. Bank wajib menyampaikan kepada Bank Indonesia neraca dan perhitungan laba atau rugi tahunan serta penjelasannya serta laporan berkala lainnya dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca serta perhitungan laba atau rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntansi publik.

2.4.3 Pelanggaran Kesehatan Bank

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil alih tindakan-tindakan tertentu dengan tujuan dasar agar bank yang bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum.

Berdasarkan UU No.7 Tahun 1992 tentang perbankan , jika bank mengalami kesulitan yang membahyakan kelangsungan usahanya, Bank Indonesia dapat melakukan tindakan agar:

a. Pemegang saham menambah modal.

b. Pemegang saham megganti dewan komisaris dan direksi bank.

c. Bank menghapus-bukukan kredit atau pembiayaan berdasarkan prinsip syariah yang macet dan memperhitungkan kerugian bank dengan modalnya.

e. Bank dijual kepada pembeli yang bersedia mengambil alih seluruh kewajiban. f. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank kepada

pihak lain.

2.4.4 Penilaian Kesehatan Bank

Berdasarkan UU Republik Indonesia No.7 Tahun 1992 tentang perbankan pasal 29 disebutkan beberapa ketentuan sebagai berikut:

o Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia.

o Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas asset, kualitas manajemen, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

o Bank wajib memelihara kesehatan bank sesuai dengan ketentuan sebagaimana dimaksud ayat (2) dan wajib melakukan usaha sesuai dengan prinsip kehati-hatian.

Berdasarkan ketentuan dalam undang-undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan surat edaran No.26/5/BPP Tanggal 29 Mei 1993 yang mengatur tentang cara penilaian tingkat kesehatan bank, ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank Indonesia dengan surat edaran No.23/21/BPP Tanggal 28 Februari 1991.

Cara penilaian tingkat kesehatan bank dikenal dengan nama metode CAMEL. Menurut Lukman Dendawijaya (2003,p142) metode CAMEL berisikan langkah-langkah yang dimulai dengan menghitung besarnya masing-masing ratio pada komponen-komponen tersebut.

Tabel 2.2

Tata Cara Penilaian Tingkat Kesehatan Bank (CAMEL)

Uraian CAPITAL ASSETS MANAGEMENT EARNINGS LIQUIDITY

Yang Dinilai Kecukupan Modal Kualitas Aktiva Produktif

Kualitas Management Kemampuan bank dalam menghasilkan laba Kemampuan bank dalam menjaga liquidity Rasio (Rumus): (1) CAR (1) BDR (2) CAD (1) Manajemen Modal (2) Manajemen Aktiva (3) Manajemen Umum (4) Manajemen Rentabilitas (5) Manajemen Likuiditas (1) ROA (2) BOPO (1) LDR (2) NCM to CA Bobot 25% (1) 25% (2) 5% 25% (1) 5% (2) 5% (1) 5% (2) 5%

Sumber: Lukman Dendawijaya, Manjemen Perbankan (Jakarta,Ghalia Indonesia,2003)

a. CAPITAL

Dengan menggunakan perhitungan sebagai berikut : ¾ Capital Adequency Ratio (CAR)

%

100

(ATMR)

Resiko

Menurut

Tertimbang

Aktiva

Modal

CAR

=

X

Modal inti bank terdiri atas modal disetor, agio saham, cadangan umum, laba ditahan. Yang termasuk modal pelengkap antara lain adalah cadangan revaluasi aktiva tetap.

Nilai Kredit dihitung sebagai berikut :

o Untuk CAR = 0% atau (-) , nilai kredit = 0

o Untuk setiap kenaikan 0,1%, nilai kredit ditambah 1 dengan maximum o Bobot CAMEL untuk rasio kecukupan modal (CAR) adalah 25%

b. ASSET

Dengan mengguanakan perhitungan sebagai berikut : ¾ Bad Debt Ratio (BDR)

%

100

Produktif

Aktiva

asikan

diklasifik

yang

Produktif

Aktiva

x

Total

BDR

=

Aktiva produktif meliputi:

o Kredit yang telah diberikan bank dan telah dicairkan.

o Surat berharga (baik surat berharga pasar uang maupun surat berharga pasar modal)

o Penyertaan Saham o Tagihan pada bank lain

Nilai Kredit Rasio Aktiva Produktif yang diklasifikasikan dihitung sebagai berikut:

o Untuk BDR = 15,5% atau lebih, nilai kredit = 0

o Untuk setiap penurunan 0,15%, nilai kredit ditambah 1 dengan maximum 100

¾ Cadangan Aktiva yang Diklasifikasikan (CAD)

Berdasarkan ketentuan Bank Indonesia dalam surat keputusannya, setiap bank umum wajib membentuk cadangan khusus yang ditujukan guna menampung kemungkinan kerugian terjadi akibat penurunan kualitas aktiva produktif. Perhitungan cadangan dapat dilakukan sebagai berikut:

Tabel 2.3

Cadangan Aktiva yang Diklasifikasikan (CAD)

NO Kategori Kredit Cadangan yang Wajib Dibentuk

1 Lancar 0% x besarnya rekening dalam kategori tersebut.

2 Perhatian Khusus 5% x besarnya rekening dalam kategori tersebut.

3 Kurang Lancar 15% x besarnya rekening dalam kategori tersebut

4 Diragukan 50% x besarnya rekening dalam kategori tersebut

5 Macet 100% x besarnya rekening dalam kategori tersebut

Jumlah Aktiva Produktif yang Diklasifikasikan (APYD)

Jumlah dari Seluruh Nilai Diatas

Nilai Kredit rasio penyisihan (cadangan) penghapusan aktiva produktif yang diklasifikasikan dihitung sebagai berikut :

o Untuk rasio= 0 (tidak memiliki cadangan atau penyisihan), nilai kredit=0 o Untuk setiap kenaikan sebesar 1% nilai kredit ditambah 1 dengan

maximum 100

o Bobot CAMEL untuk penyisihan (cadangan) bagi aktiva produktif yang diklasifikasikan adalah 5%

c. MANAGEMENT

Penilaian kualitatif atas 2 aspek manajemen yang terdiri dari pertanyaan 85 untuk bank non devisa dan 100 untuk bank devisa, dengan perincian sebagai berikut:

o Manajemen umum 40 pertanyaan atau pernyataan. o Manajemen resiko 60 pertanyaan atau pernyataan. Penilaian:

Setiap pertanyaan yang dijawab ”ya” oleh pihak manajemen bank umum bank tersebut memperoleh kredit sebesar 0,25. Hasil penjumlahan setiap jawaban ”ya” menentukan nilai kredit dalam komponen CAMEL. Selanjutnya, angka nilai kredit ini dikalikan dengan bobot CAMEL untuk manajemen (25%) sehingga diperoleh nilai CAMEL untuk komponen ’M’.

d. EARNINGS

Dengan menggunakan perhitungan sebagai berikut : ¾ Return on Total Assets (ROA)

%

100

Aktiva

Pajak

sebelum

Laba

ROA

x

Total

=

Besarnya nilai laba sebelum pajak dapat dibaca pada perhitungan laba rugi yang disusun oleh bank yang bersangkutan. Perhitungan kredit dilakukan sebagai berikut:

o Untuk ROA sebesar 100% atau lebih, nilai kredit = 0

o Untuk setiap kenaikan 0,015%, nilai kredit ditambah 1 dengan maximum 100.

Selanjutnya, nilai kredit ini dikalikan dengan bobot CAMEL untuk ROA sehingga menghasilkan nilai CAMEL untuk komponen ROA tersebut.

¾ Beban Operasional terhadap Pendapatan Operasional (BOPO)

%

100

l

Operasiona

tan

l

Operasiona

Beban

BOPO

x

Pendapa

=

Besarnya angka untuk beban operasional maupun pendapatan operasional dapat dilihat pada perhitungan laba rugi lapora keuangan yang bersangkutan.

Nilai kredit dapat dihitung sebagai berikut:

o Untuk rasio 100% atau lebih, nilai kredit= 0

o Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan maximum 100.

Selanjutnya nilai kredit tersebut dikalikan dengan bobot CAMEL untuk rasio BOPO (5%) sehingga diperoleh nilai CAMEL untuk komponen BOPO.

e. LIQUIDITY

Dengan menggunakan perhitungan sebagai berikut: ¾ Loan to Deposit Ratio (LDR)

%

100

inti

Modal

KLBI

ketiga

pihak

Dana

diberikan

yang

kredit

Jumlah

LDR

x

+

+

=

Jumlah kredit yang diberikan adalah kredit yang diberikan bank yang sudah dicairkan. Dana pihak ketiga meliputi simpanan masyarakat yang berupa giro, tabungan, dan berbagai jenis deposito. Sedangkan KLBI adalah volume pemberian pinjaman (kredit) yang diberikan bank Indonesia kepada pihak yang bersangkutan.

Berdasarkan ketentuan yang ditetapkan oleh Bank Indonesia, modal inti bank terdiri atas modal yang disetor pemilik bank, agio saham, berbagai cadangan, laba ditahan setelah laba tahunan berjalan.

Nilai kredit LDR dihitung sebagai berikut:

o Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0 o Untuk rasio LDR dibawah 110%, nilai kredit = 100

Selanjutnya, nilai kredit tersebut dikalikan dengan bobot CAMEL untuk LDR 5% sehingga diperoleh nilai CAMEL untuk komponen LDR.

¾ Rasio Net Call Money (NCM to CA)

%

100

Assets

Current

Money

Call

Net

NCMCA

=

x

Net Call Money merupakan selisih antara volume transaksi call money yang diberikan oleh suatu bank umum kepada bank lain dengan volume transaksi call money yang diterima oleh bank tersebut dari bank lain. Current Assests bank terdiri atas kas, giro di Bank Indonesia serta piutang jangka pendek lainnya yang dapat segera dicairkan.

Penjumlahan nilai CAMEL yang telah dikalikan dengan bobotnya masing-masing akan diperoleh nilai CAMEL secara keseluruhan.

Selanjutnya nilai CAMEL ini dapat ditambah atau dikurangi dengan nilai kredit yang berasal dari penilaian atas pelaksanaan suatu bank terhadap ketentuan-ketentuan perbankan yang sanksinya dikaitkan dengan nilai kesehatan.

Berdasarkan nilai CAMEL keseluruhan atau secara popular disebut nilai CAMEL plus (nilai kredit CAMEL ditambah atau dikurangi reward atau penalty), ditetapkan 4 golongan predikat tingkat kesehatan bank sebagai berikut:

Nilai Kredit CAMEL Predikat

81-100 Sehat

66-<81 Cukup Sehat

51-<66 Kurang Sehat

Tingkat kesehatan bank yang sehat, cukup sehat, atau kurang sehat, akan diturunkan menjadi tidak sehat, apabila terdapat:

o Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam bank yang bersangkutan.

o Campur tangan pihak-pihak di luar bank dalam kepengurusan (manajemen) bank, termasuk di dalamnya kerjasama yang tidak wajar sehingga salah satu atau beberapa kantornya berdiri sendiri.

o Window dressing dalam pembukuan dan atau laporan bank yang secara materil berpengaruh terhadap keadaan keuangan sehingga mengakibatkan penilaian yang keliru terhadap bank.

o Praktek ”bank dalam bank” atau melakukan usaha bank di luar pembukuan bank, dan o Kesulitan keuangan yang mengakibatkan penghentian sementara atau pengunduran

diri dari keikutsertaan dalam kliring.

2.5 Go Public

2.5.1 Pengertian Go Public

Menurut UU No.8 TAHUN 1995, pengertian penawaran umum adalah penawaran umum dalam hal ini adalah meliputi penawaran efek yang dilakukan dalam wilayah RI atau kepada warga negara indonesia dengan menggunakan media massa atau ditawarkan kepada 100 pihak atau terjual kepada lebih dari 50 pihak dalam batas nilai serta batas waktu tertentu.

Berdasarkan pendapat Bambang Djinarto (2000,p229) untuk bisa melakukan go public, sebuah perusahaan harus memenuhi persyaratan:

o Mendapat rekomendasi dari BKPM untuk PMA dan PMDN; atau dari Bank Indonesia untuk lembaga keuangan atau perbankan, serta rating dari Pefindo untuk Obligasi.

o Adanya lembaga penunjang yang terdaftar di BAPEPAM seperti akuntan publik, konsultan hukum, Notaris, Perusahaan Penilai dan Biro Administrasi Efek (BFE), serta percetakan (dalam hal penerbitan obligasi terdapat wali amanat).

o Surat pernyataan pendaftaran dan efektif dari BAPEPAM. o Modal disetor yang dimiliki oleh pihak asing maksimal 49%. o Telah berdiri dan beroperasi minimal tiga tahun.

o Dalam dua tahun terakhir perusahaan memperoleh laba operasional dan laba bersih.

o Melakukan Tax Clearance.

2.5.2 Tujuan Go Public

Tujuan Go Public ada dua yaitu a. Tujuan Non Finansial Go Public:

¾ Meningkatkan profesionalisme

¾ Mengurangi pemilikan internal (untuk saham) ¾ Pemasaran perusahaan

¾ Meningkatakan kepercayaan berbagai pihak pada perseroan b. Tujuan Finansial

¾ Meningktakan modal perseroan (untuk emiten saham) ¾ Meningkatkan dan substansial perusahaan

¾ Memperbaiki struktur keuangan perseroan

2.5.3 Keuntungan Go Public

Berikut ini adalah keuntungan dari perusahaan yang telah melakukan go public: o Dapat memperoleh dana yang relatif besar dan diterima sekaligus o Biaya go public murah

o Tidak ada kewajiban pelunasan atau bunga (beban tetap) ,sehingga harga produk lebih kompetitif

o Pembagian deviden berdasarkan keuntungan

o Penyertaan masyarakat biasanya tidak berminat masuk dalam manajemen

o Perusahaan dituntut lebih terbuka sehingga hal ini dapat memacu perusahaan untuk meningkat profesional

o Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan sehinggga dapat mengurangi kesenjangan sosial.

o Emiten lebih dikenal oleh masyarakat (media promosi)

2.6 Data Time series dan Cross Section

Menurut Husein Umar (2004,p42) data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan, misalnya neraca perusahaan mulai tahun 1980 sampai tahun 1997. Jadi tidak ada data yang hilang diantara tahun-tahun itu.

Sedangkan data Cross-section atau sering disebut data suatu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu saja.

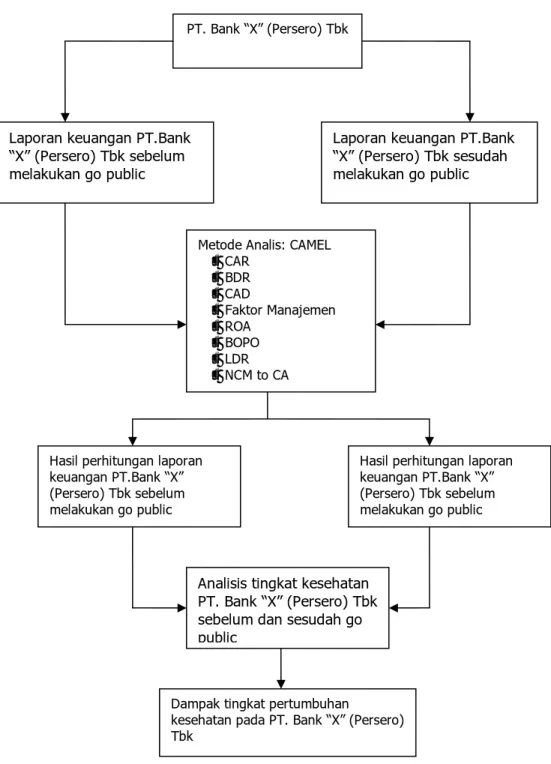

2.7 Kerangka Berpikir

Metode Analisis yang dipakai untuk menilai tingkat kesehatan bank adalah metode CAMEL. Metode CAMEL menilai tingkat modal, aktiva, manajemen, rentabilitas, dan likuiditasnya yang terbagi menjadi delapan rasio. Kedelapan rasio tersebut adalah rasio CAR, rasio BDR, rasio CAD, rasio ROA, rasio BOPO, rasio LDR, rasio NCM to CA, dan penilaian untuk faktor manajemen.

Hasil dari perhitungan tingkat kesehatan dengan metode CAMEL dibagi menjadi dua, yaitu penilaian tingkat kesehatan sebelum melakukan go public dan penilaian tingkat kesehatan sesudah melakukan go public.

Hasil perhitungan akan dianalisis sehingga dapat diketahui tingkat kesehatan PT. Bank “X” (Persero) Tbk sebelum dan sesudah melakukan go public. Setelah itu baru dilihat dampak tingkat pertumbuhan kesehatan pada PT. Bank “X” (Persero) Tbk ketika bank “X” belum melakukan go public dan ketika bank ”X” sudah melakukan go public.

Gambar 2.1 Kerangka Pemikiran

Laporan keuangan PT.Bank “X” (Persero) Tbk sebelum melakukan go public

Laporan keuangan PT.Bank “X” (Persero) Tbk sesudah melakukan go public

Metode Analis: CAMEL • CAR • BDR • CAD • Faktor Manajemen • ROA • BOPO • LDR • NCM to CA PT. Bank “X” (Persero) Tbk

Hasil perhitungan laporan keuangan PT.Bank “X” (Persero) Tbk sebelum melakukan go public Hasil perhitungan laporan

keuangan PT.Bank “X” (Persero) Tbk sebelum melakukan go public

Analisis tingkat kesehatan PT. Bank “X” (Persero) Tbk sebelum dan sesudah go public

Dampak tingkat pertumbuhan

kesehatan pada PT. Bank “X” (Persero) Tbk