A. Waktu Dan Tempat Penelitian

Penelitian ini merupakan studi empiris dengan tujuan untuk mengetahui pengaruh antara Return On Equity, Price Earning Ratio, dan Debt to Equity Ratio terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia tahun 2013 sampai 2015. Penelitian ini dilaksanakan pada bulan Januari – Juni tahun 2016 dan mengambil data di website www.idx.co.id

dan www.yahoo.finance.co.id.

B. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kausal (Causal Research). Penelitian Kausal merupakan bentuk hubungan antara dua variabel atau lebih yang bersifat sebab akibat, yang digunakan untuk mengetahui pengaruh satu atau lebih variabel bebas (independent variabel) terhadap variabel tak bebas atau terikat (dependent variabel). Dalam hal ini, variabel bebas yang digunakan adalah ROE, PER, dan DER. Sedangkan variabel terikat yang digunakan adalah return saham perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI).

C. Definisi dan Operasionalisasi Variabel

Penelitian ini menggunakan variabel independen dan dependen.

1. Variabel independen yang digunakan dalam penelitian ini adalah faktor fundamental yang mempengaruhi return saham yang meliputi : Return

On Equity (ROE), Debt To Equity Ratio (DER) dan Price Earning Ratio (PER).

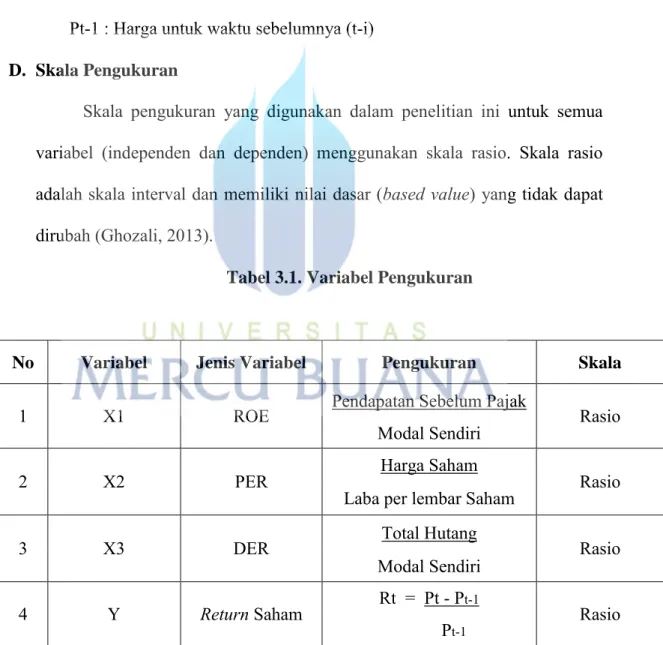

a. Return On Equity (ROE)

Kemampuan dari modal sendiri untuk menghasilkan keuntungan dari para pemegang saham preferen dan saham biasa. Rasio menggambarkan laba bersih sesudah pajak terhadap modal sendiri, mengukur tingkat hasil pengembalian dari investasi para pemegang saham. Rasio ini digambarkan dengan rumus sebagai berikut :

Pendapatan Sebelum Pajak

ROE = x 100% ………... (3.1)

Modal sendiri

b. Debt to Equity Ratio

Debt to equity ratio (DER) adalah rasio leverage yang merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap shreholders’equity yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan. Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Secara sistematis debt to equity ratio (DER) dapat dirumuskan sebagai berikut :

DER = Total Hutang

Modal Sendiri ……….……….. (3.2) (Kasmir, 2008:158)

c. Price Earning Ratio

Price Earning Ratio (PER) yang mewakili rasio pasar. PER merupakan perbandingan antara harga pasar perlembar dengan laba perlembar. Rasio ini merupakan indicator yang digunakan untuk menentukan apakah harga saham tertentu dinilai terlalu tinggi atau rendah. Faktor-faktor yang mempengaruhi PER adalah rasio laba yang dibayar sebagai dividen, tingkat keuntungan yang diharapkan pemodal dan pertumbuhan deviden. Semakin tinggi nilai rasio ini maka invesrtor mengharapkan nilai saham perusahaan akan naik. PER menerangkan perbandingan harga pasar dari setiap lembar saham terhadap laba per lembar saham. Secara Sistematis price earning ratio dapat dirumuskan sebagai berikut :

(Gill dan Moira, 2008:67) 2. Variable Dependen

Variabel dependen dalam penelitian ini adalah return saham actual (actual return). Return aktual merupakan return yang sesungguhnya terjadi. Return saham merupakan keuntungan yang diterima dari investasi

PER = Harga Saham

saham selama periode pengamatan yang secara sistematis diperoleh dengan rumus :

Rt = Pt – P P t-1

t-1 ……….. (3.4)

Keterangan :

Rt : Return saham perusahaan pada waktu (t) Pt : Harga untuk waktu t

Pt-1 : Harga untuk waktu sebelumnya (t-i)

D. Skala Pengukuran

Skala pengukuran yang digunakan dalam penelitian ini untuk semua variabel (independen dan dependen) menggunakan skala rasio. Skala rasio adalah skala interval dan memiliki nilai dasar (based value) yang tidak dapat dirubah (Ghozali, 2013).

Tabel 3.1. Variabel Pengukuran

No Variabel Jenis Variabel Pengukuran Skala

1 X1 ROE Pendapatan Sebelum Pajak Rasio

Modal Sendiri

2 X2 PER Harga Saham Rasio

Laba per lembar Saham

3 X3 DER Total Hutang Rasio

Modal Sendiri

4 Y Return Saham Rt = Pt - Pt-1 Rasio

E. Populasi Dan Sampel

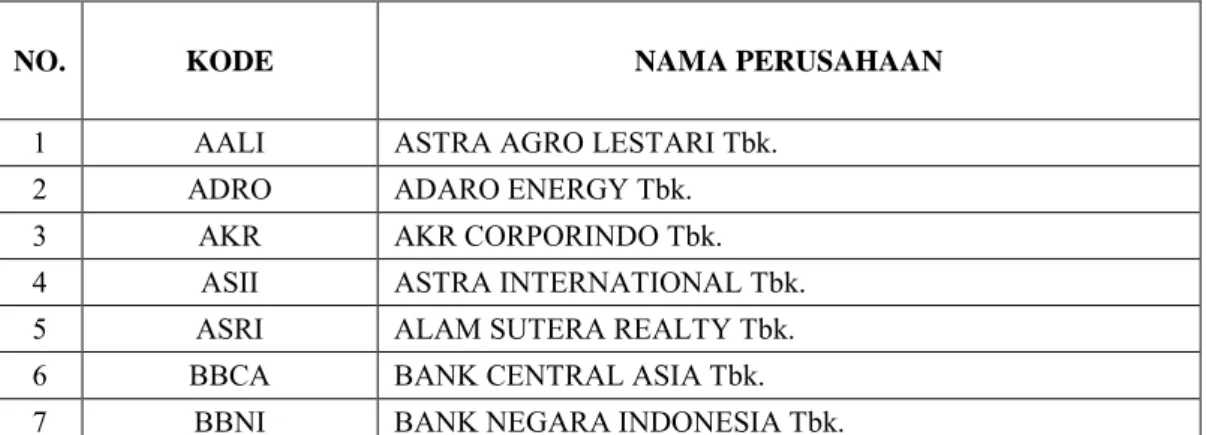

Populasi dari penelitian ini adalah perusahaan LQ 45 yang telah tercatat dan menerbitkan laporan keuangan di Bursa Efek Indonesia (BEI) periode 2013, 2014 dan 2015. Pemilihan Sampel dalam penelitian ini menggunakan metode purposive sampling yaitu, pengambilan sample kriteria. Adapun kriterianya adalah sbb :

1. Perusahaan yang konsisten dalam indeks LQ 45 mulai dari tahun 2013 s/d 2015.

2. Perusahaan telah mempublikasikan laporan keuangan untuk periode yang berakhir 31 Desember 2013, 2014 dan 2015.

Berdasarkan kriteria tersebut dari perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia diambil 26 perusahaan yang memenuhi kriteria tersebut. Jumlah sample yang di kumpulkan diakui relatif, namun jumlah sampel tersebut telah memenuhi kriteria yang mengatakan bahwa seluruh untuk sampel dengan jumlah yang besar secara umum di katakan berdistribusi normal jika sampelnya berjumlah 12, kecuali untuk sample finite atau terbatas (Netter, dkk, 1996:44). Daftar perusahaan tersebut antara lain :

Tabel 3.2 Daftar Sampel Perusahaan

NO. KODE NAMA PERUSAHAAN

1 AALI ASTRA AGRO LESTARI Tbk. 2 ADRO ADARO ENERGY Tbk. 3 AKR AKR CORPORINDO Tbk. 4 ASII ASTRA INTERNATIONAL Tbk. 5 ASRI ALAM SUTERA REALTY Tbk. 6 BBCA BANK CENTRAL ASIA Tbk. 7 BBNI BANK NEGARA INDONESIA Tbk.

8 BBRI BANK RAKYAT INDONESIA Tbk. 9 BMTR GLOBAL MEDIACOM Tbk. 10 BSDE BUMI SERPONG DAMAI Tbk.

11 CPIN CHAROEN POKPHAND INDONESIA Tbk. 12 GGRM GUDANG GARAM Tbk.

13 ICBP INDOFOOD CBP SUKSES MAKMUR Tbk. 14 INCO VALE INDONESIA Tbk.

15 INDF INDOFOOD SUKSES MAKMUR Tbk. 16 INTP INDOCEMENT TUNGGAL PRAKARSA Tbk. 17 JSMR JASA MARGA (PERSERO) Tbk.

18 KLBF KALBE FARMA Tbk. 19 LPKR LIPPO KARAWACI Tbk. 20 LSIP PP LONDON SUMATERA Tbk.

21 PGAS PERUSAHAAN GAS NEGARA (PERSERO) Tbk.

22 PTBA TAMBANG BATUBARA BUKIT ASAM (PERSERO) Tbk. 23 SMGR SEMEN INDONESIA (PERSERO) Tbk.

24 TLKM TELEKOMUNIKASI INDONESIA (PERSERO) Tbk. 25 UNTR UNITED TRACTORS Tbk.

26 UNVR UNILEVER INDONESIA Tbk.

Dari jenis dan sumber data yang di gunakan di atas akan di peroleh seluruh kebutuhan data dalam penelitian ini, seperti laporan keuangan, kode perusahaan,sejarah dan manajemen perusahaan, rasio laporan keuangan perusahaan dengan penelitian ini, sehingga dapat hasil penelitian yang signifikan dan akan mendukung penelitian berikutnya dimana hal ini akan memberi kejelasan data dan kevalid informasi yang akan di rumuskan dalam penelitian ini.

F. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah library research (Studi Pustaka). Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari beberapa literatur dan internet. Data yang diambil berupa laporan keuangan perusahaan yang dipublikasikan di BEI pada website

www.idx.co.id.

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder. Data yang digunakan dan diolah adalah data laporan keuangan yang diperoleh dari data statistik tahunan pada Bursa Efek Indonesia.

G. Metode Analisis

Penelitian ini memiliki lebih dari satu variabel independen dan tujuan penelitian ini untuk mengetahui pengaruh antara variabel independen dengan variabel dependen, sehingga analisis data menggunakan analisis regresi berganda data panel. Penelitian ini menggunakan aplikasi EViews dalam melakukan analisis data

Jenis data dalam penelitian ini adalah data panel karena dalam penelitian ini terdapat 26 perusahaan LQ 45 yang menjadi objek penelitian dengan periode penelitian secara time series sejak tahun 2013 – 2015. Data panel adalah data yang bersifat time series dan cross section, sehingga terdiri atas beberapa objek dan meliputi beberapa periode. (Wing Wahyu Winarno 2015:1.2)

Persamaan regresi data panel dalam penelitian ini bisa digambarkan dengan persamaan sebagai berikut:

Y

it=

α

it+

β

1X

1it+ β

2X

2it+ β

3X

3it+

e

it ………. (3.5)Keterangan:

: Return Saham Perusahaan : Konstanta Saham Perusahaan

β1,β2, β3 : Koefisien regresi

: ROE Perusahaan : PER Perusahaan : DER Perusahaan

: Error

Dalam melakukan pengujian analisis regresi dengan data panel untuk pengujian hipotesis penelitian, maka terlebih dahulu harus melakukan pengujian data sebagai berikut:

1. Analisa Deskriptif

Analisa deskriptif adalah analisis yang dilakukan untuk melihat gambaran umum sampel penelitian. Dengan melakukan analisis deskriptif makan dapat diketahui jumlah data, nilai rata-rata, nilai tengah dan juga standar deviasi. Dan dalam mengolah analisi deskriptif dalam penelitian ini menggunakan fasilitas analisi deskriptif yang sudah ada pada Eviews.

2. Penentuan Model Regresi Data Panel

Dalam melakukan uji regresi data panel terdapat beberapa metode yang biasa digunakan untuk mengestimasi model regresi. Diantaranya dengan metode pooling least square (common effect), pendekatan efek tetap (Fixed Effect) dan pendekatan efek random (Random Effect).

Model common effect merupakan model yang paling sederhana. Model ini tidak dapat membedakan antara silang tempat dan titik waktu karena memiliki intercept yang tetap, dan bukan bervariasi secara random. Kelemahan asumsi ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya.

Untuk memperbaiki kelemahan dalam model common effect maka dibuat model Fixed Effect (efek tetap). Model efek tetap mengasumsikan bahwa intercept berbeda untuk setiap subjek, sedangkan slope tetap sama antara subjek. Efek tetap di sini maksudnya adalah bahwa satu objek, memiliki konstanta yang tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besarnya dari waktu ke waktu (time invariant).

Wing Wahyu Winarno (2015:9.15) menjelaskan bahwa dalam membedakan satu objek dengan objek lainnya, digunakan variabel semu (dummy). Oleh karena itu, model ini sering juga disebut dengan Least Squares Dummy Variables dan disingkat LSDV. Karena menggunakan variabel semu, maka terkadang model mengalami ketidakpastian. Sehingga untuk memperbaiki kelemahan ini maka digunakanlah pendekatan dengan efek random.

Metode efek random menggunakan residual, yang diduga memiliki hubungan antarwaktu dan antarobjek. Namun untuk menganalisis dengan metode efek random ini ada syarat, yaitu objek data silang harus lebih besar dari banyaknya koefisien. Wing Wahyu Winarno (2015:9.17)

Dalam aplikasi EViews untuk memilih model regresi data panel yang tepat maka bisa menggunakan Uji Hausman. Uji hausman dapat didefinisikan sebagai pengujian statistik untuk memilih apakah model efek tetap atau efek random yang paling tepat digunakan. Hipotesis Uji Hausman adalah sebagai berikut:

H0 : Model Efek Random

Uji Hausman mengikuti distribusi statistik chi square dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai p-value lebih besar dari 5% dapat disimpulkan bahwa model efek tetap lebih baik bila dibandingkan dengan model efek random, dan begitu juga sebaliknya jika nilai p-value lebih kecil lebih dari 5% maka model yang lebih cocok adalah model efek random lebih baik dibandingkan dengan model efek tetap.

3. Uji Asumsi Klasik

Ada berbagai macam masalah yang sering dijumpai dalam analisis regresi diantaranya adalah: multikolinieritas, heteroskedastisitas, otokorelasi dan normalitas. Untuk mengatasi masalah tersebut maka harus dilakukan uji asumsi klasik.

a. Uji Multikolinieritas

Menurut Wing Wahyu Winarno (2015:5.1) multikolinieritas adalah kondisi adanya hubungan linier antarvariabel independen. Lebih lanjut Wing Wahyu Winarno juga menjelaskan bahwa kondisi terjadinya multikolinier ditunjukan dengan berbagai informasi berikut:

1. Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan.

2. Dengan menghitung koefisien korelasi antarvariabel independen. Apabila koefisien rendah, maka tidak terdapat multikolinieritas.

3. Dengan melakukan regresi auxiliary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama – sama (misalnya X 2 dan X3) mempengaruhi satu

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. (Diana Puspita Sari, 2010:61)

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas.

Ada beberapa metode yang digunakan untuk melakukan uji heteroskedastisitas, salah satu metode yang digunakan adalah dengan menggunakan metode grafik. Metode ini relative mudah, yaitu dengan menampilkan grafik sebar (scatter plot) dari variabel residual kuadrat dan variabel independen. Variabel residual kuadrat dapat dihasilkan dari variabel residual. Variabel residual baru akan dihitung bila sudah melakukan estimasi (atau regresi). (Wing Wahyu Winarno, 2015:5.9)

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2006) ;

A. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

B. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. c. Uji Autokorelasi

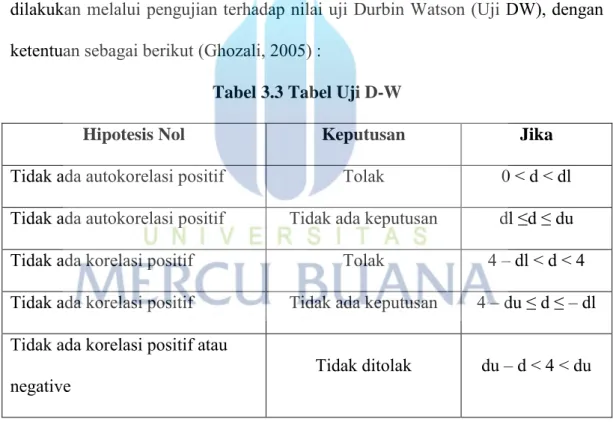

Menurut Wing Wahyu Winarno (2015:5.29) Autokorelasi (autocorrelation) adalah hubungan antara residual satu dengan residual observasi lainnya. Wing Wahyu Winarno (2015:5.30) juga menjelaskan bahwa Autokorelasi terbagi dua yaitu otokorelasi positif dan otokorelasi negatif . Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengujian terhadap adanya fenomena autokorelasi dalam data yang dianalisis dapat dilakukan dengan menggunakan Durbin-Watson Test. (Diana Puspitasari,2010:61)

Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (Uji DW), dengan ketentuan sebagai berikut (Ghozali, 2005) :

Tabel 3.3 Tabel Uji D-W

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif Tidak ada keputusan dl ≤d ≤ du Tidak ada korelasi positif Tolak 4 – dl < d < 4 Tidak ada korelasi positif Tidak ada keputusan 4 – du ≤ d ≤ – dl Tidak ada korelasi positif atau

negative Tidak ditolak du – d < 4 < du

d. Uji Normalitas

Salah satu asumsi dalam analisis statistik adalah data berdistribusi normal. Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal

ataukah tidak mempunyai distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Karena penelitian ini menggunakan aplikasi EViews maka untuk melakuka uji normalitas menggunakan dua cara yaitu dengan histogram dan uji Bera. Wing Wahyu Winarno (2015:5.410) menjelaskan bahwa Jarque-Bera adalah uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis data dan dibandingkan dengan apabila datanya bersifat normal. Rumus yang digunakan adalah:

Jarque – Bera

=

……….. (3.6)S = skewness K= kurtosis

K =banyaknya koefisien dalam persamaan

Dalam melakukan uji normalitas lebih mudah jika melihat dari hasil koefisien uji Jarque – Bera dan probabilitasnya dibandingkan jika harus melihatnya dari gambar histogram karena seringkali polanya tidak mengikuti bentuk kurva normal sehingga sulit untuk disimpulkan. Ketentuan melihat koefisien dan probabilitas Jaque-Bera adalah sebagai berikut:

- Bila nilai J-B tidak signifikan (lebih kecil dari 2), maka data berdistribusi normal.

- Bila probabilitas lebih besar dari 5% (bila menggunakan tingkat signifikansi tersebut), maka data berdistribusi normal (hipotesis nolnya adalah data berdistribusi normal).

4. Pengujian Hipotesis

Pada bab sebelumnya, bahwa dalam penelitian ini terdapat empat hipotesis sebagai berikut:

H1 : ROE, PER, dan DER secara bersama (simultan) memiliki pengaruh terhadap return saham

H2 : ROE berpengaruh positif terhadap return saham H3 : PER berpengaruh positif terhadap return saham H4 : DER berpengaruh positif terhadap return saham

Untuk membuktikan kebenaran hipotesis tersebut perlu dilakukan pengujian hipotesis. Penelitian ini terdapat empat hipotesis, yaitu pengaruh salah satu variabel independen yang telah diuraikan sebelumnya (ROE, PER, dan DER) dengan satu variabel dependen (return saham). Dan pengaruh antara dua variabel independen atau lebih (ROE, PER, dan DER) dengan satu variabel dependen secara bersama-sama.

Dibawah ini diuraikan metode pengujian secara parsial dan simultan. Model yang digunakan untuk menguji kebenaran hipotesis dan menguji persamaan regresi data panel.

Uji T Statistik digunakan untuk menguji pengaruh masing-masing variabel independen (ROE, PER, dan DER) terhadap variabel independen (return saham) secara parsial.

Untuk menghitung t statistik menggunakan rumus:

………..……… (3.7) Dimana:

b = koefisien regresi sampel = koefisien regresi populasi Sb = Standar Deviasi koefisien

Pengujian hipotesis dengan t statistik dalam penelitian ini adalah sebagai berikut:

1. H2-0 :

β

2 = 0 : ROE tidak berpengaruh positif terhadap return sahamH2-a :

β

2 ≠ 0 : ROE berpengaruh positif terhadap return sahamKriteria pengujian:

- H2-0 diterima jika (-) t hitung > (-) t tabel, atau (+) t hitung < (+) t tabel

- H2-a diterima jika (-) t hitung < (-) t tabel, atau (+) t hitung > (+) t tabel

2. H3-0 :

β

3 = 0 : PER tidak berpengaruh positif terhadap return sahamH3-a :

β

3 ≠ 0 : PER berpengaruh positif terhadap return sahamKriteria pengujian:

- H 3-0 diterima jika (-) t hitung > (-) t tabel, atau (+) t hitung < (+) t table

- H 3-a diterima jika (-) t hitung < (-) t tabel, atau (+) t hitung > (+) t tabel

H4-a :

β

4 ≠ 0 : DER berpengaruh positif terhadap return sahamKriteria pengujian:

- H 4-0 diterima jika (-) t hitung > (-) t tabel, atau (+) t hitung < (+) t table

- H 4-a diterima jika (-) t hitung < (-) t tabel, atau (+) t hitung > (+) t tabel

b. Uji Hipotesis Secara Simultan.

Uji statistik F menunjukkan apakah semua variabel independen (ROE, PER, dan DER) yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (return saham).

Untuk menghitung F statistik menggunakan rumus sebagai berikut:

Fh = ………..…. (3.8)

Dimana:

R = Koefisien korelasi ganda k = Jumlah Variabel independen n = Jumlah anggota sampel

Pengujian hipotesis dengan F statistik dalam penelitian ini adalah sebagai berikut:

H1-0: ≠ 0 : ROE, PER, dan DER secara bersama-sama (simultan) tidak

berpengaruh terhadap return saham

H1-a : ≠0: ROE, PER, dan DER secara bersama-sama (simultan)

berpengaruh terhadap return saham Kriteria pengujian:

- H 1-a diterima jika (-) f hitung < (-) f tabel, atau (+) f hitung > (+) f tabel

c. Koefisien Determinasi

Nilai koefisien determinasi (R2) berkisar diantara nol dan satu (0 < R2 <1).

Nilai R2 yang kecil atau mendeksti nol artinya kemampuan variabel independen

dalam menjelaskan variabel dependen sangat rendah, dan hal ini terjadi sebaliknya nilai R2 yang semakin besar dan mendekati 1 menunjukan

kemampuan variabel independen dalam menjelaskan variabel dependen sangat kuat.

Setelah dilakukan uji koefisien korelasi kemudian dilakukan uji koefisien determinasi (adjusted R2). Koefisien determinasi didapat dari mengkuadratkan

hasil koefisien korelasi. Koefisien determinasi (adjusted R2) berfungsi untuk

melihat sejauh mana keseluruhan variabel independen dapat menjelaskan variabel dependen. (Diana Puspita Sari, 2010:62)