ISSN 2356 - 4385

I. PENDAHULUAN

Operasi perusahaan sehari‐hari dipengaruhi oleh lingkungan ekonomi makro. Melalui analisa saham dalam meramalkan kondisi ekonomi makro di masa yang akan datang akan sangat berguna untuk pengambilan keputusan yang mendatangkan laba bagi para investor. Untuk itu, seorang investor harus memikirkan baik-baik untuk menentukan beberapa indikator ekonomi makro yang bisa membantu investor dalam membuat keputusan investasinya. Indikator ekonomi makro yang dimaksud adalah fluktuasi tingkat bunga, inflasi, kurs rupiah, dan volume perdagangan.

Perkembangan pasar modal dapat ditunjukkan oleh perubahan harga saham yang diperdagangkan

dan volume transaksi perdagangan saham itu sendiri. Pergerakan harga saham dapat memberikan petunjuk tentang peningkatan dan penurunan aktivitas pasar modal dan pemodal dalam melakukan transaksi jual beli saham. Lebih spesifik lagi, satu aspek yang paling sering menjadi bahan perbincangan adalah masalah penentuan harga saham dalam perdagangan pasar modal. Seluruh konsep dasar dari evaluasi harga saham tersebut berlandaskan atas kepercayaan bahwa semua efek ekuitas mempunyai nilai intrinsik yang merupakan nilai suatu aktiva yang terdapat pada pemikiran investor tertentu dan nilai ini dibenarkan oleh fakta dan dapat berbeda dari harga pasar aktiva saat ini. Dengan mengetahui nilai intrinsik sebagai harga teoritis dari suatu saham maka akan memberikan jawaban kepada investor tentang apa

Pengaruh Makro Ekonomi Terhadap Harga

Saham Pada Perusahaan Sektor Perbankan

di Bursa Efek Indonesia

Saripudin1), Hilman Lutfi2)

Akuntansi, Institute Keuangan dan Perbankan Asia Perbanas, Jakarta. Jalan Perbanas Karet Kuningan Setiabudi

1) Email: [email protected] 2) Email: [email protected]

Abstract: This study aims to examine empirically the effect of macroeconomic variables, namely: the rate of inflation, interest rate of Bank Indonesia certificates, foreign exchange, and trading volume on the index of banking shares in Indonesia Stock Exchange. The analysis technique used is multiple regression. The results found that only the exchange rates significantly affect the price index of banking shares while the rate of inflation, the SBI rate and trading volume has no effect on the index of banking shares in Indonesia Stock Exchange. This study uses only four macroeconomic variables, so that further research needs to find other macroeconomic variables are supposed to influence the index of banking shares in Indonesia Stock Exchange.

Keywords: inflation, interest rate of Bank Indonesia certificates, foreign exchange, and trading volume, stock index bank

Abstrak: Penelitian ini bertujuan untuk menguji secara empiris pengaruh variabel makroekonomi, yaitu: tingkat inflasi, suku bunga sertifikat Bank Indonesia, valuta asing, dan volume perdagangan pada indeks saham perbankan di Bursa Efek Indonesia. Teknik analisis yang digunakan adalah regresi berganda. Hasilnya ditemukan bahwa hanya nilai tukar secara signifikan mempengaruhi indeks harga saham perbankan, sementara tingkat inflasi, suku bunga SBI dan volume perdagangan tidak berpengaruh pada indeks saham perbankan di Bursa Efek Indonesia. Penelitian ini hanya menggunakan empat variabel ekonomi makro, sehingga penelitian lebih lanjut perlu menemukan variabel makroekonomi lainnya seharusnya mempengaruhi indeks saham perbankan di Bursa Efek Indonesia.

Kata kunci: tingkat inflasi, suku bunga sertifikat Bank Indonesia, valuta asing, dan volume perdagangan, indeks saham bank

Kalbisocio,Volume 4 No. 2 Agustus 2017

150

yang dapat dibeli dengan cara menentukan harga yang seharusnya dari suatu saham. Sehingga seorang investor tentunya akan membeli suatu saham yang harga pasarnya tidak melebihi nilai intrinsiknya (Husnan, 2001). Faktor-faktor yang mempengaruhi harga saham menurut (Alwi, 2008) ada dua, yaitu :

A. Faktor Internal

Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan. Pengumuman pendanaan (financing

announcements), seperti pengumuman yang

berhubungan dengan ekuitas dan hutang.

Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakusisian dan diakuisisi. Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earning Per Share (EPS), Dividen Per Share (DPS), price earning ratio, net profit margin, return on assets (ROA)..

B. Faktor Eksternal

Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

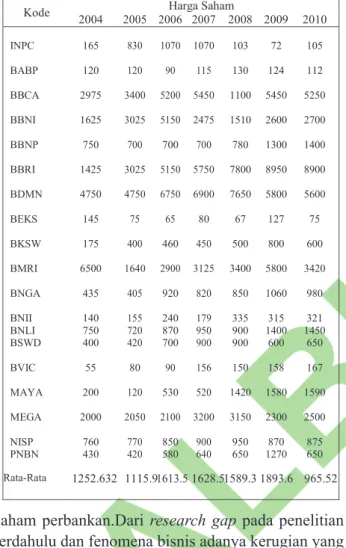

Berdasarkan penelitian terdahulu yang diperoleh bahwa nilai tukar rupiah, tingkat suku bunga, inflasi dan volume transaksi perdagangan yang diperoleh

dari Bursa Efek Indonesia selama periode 2004 -2010 telah terjadi beberapa perubahan-perubahan yang sangat fluktuatif sehingga mengakibatkan perubahan harga saham terhadap perusahaan yang masuk dalam sektor perbankan di Bursa Efek Indonesia. Penelitian ini dilakukan karena termotivasi adanya fenomena atas berbedanya hasil penelitian yang dilakukan oleh beberapa penelitian terdahulu. Penelitian yang dilakukan Rahayu (2003) berhasil membuktikan bahwa tingkat suku bunga berpengaruh signifikan terhadap harga saham. Namun penelitian yang dilakukan oleh Wardhane (2003) dalam Praboto (2004) membuktikan bahwa tingkat suku bunga tidak berpengaruh signifikan terhadap harga saham. Penelitian yang dilakukan Rahayu (2003) berhasil membuktikan bahwa nilai tukar rupiah berpengaruh signifikan terhadap harga saham. Namun penelitian yang dilakukan oleh Wardhane (2003) dalam Amos (2004) membuktikan bahwa nilai tukar rupiah tidak berpengaruh signifikan terhadap harga saham. Penelitian ini didasarkan karena adanya fenomena bisnis yang terjadi yaitu adanya indikasi kerugian yang dialami oleh investor akibat perubahan harga saham antara harga saham penutupan yang lebih kecil dibandingkan harga saham periode pembukuan yang menimbulkan perubahan yang bernilai negatif. Untuk lebih jelasnya dapat dilihat fenomena bisnis yang menunjukkan perubahan harga saham yang negatif pada beberapa bank yang ada di BEJ periode tahun 2004 - 2010 pada Tabel 1.

Berdasarkan research gap pada beberapa penelitian terdahulu, dan fenomena bisnis yang terjadi pada periode 2004 - 2010, maka penelitian ini ”Pengaruh makro ekonomi terhadap Harga Saham (Studi Empiris pada Perusahaan Sektor Perbankan Di Bursa Efek Indonesia Periode 2004 - 2010)”. Berdasarkan latar belakang penelitian diketahui bahwa beberapa variabel yang diduga berpengaruh terhadap harga saham antara lain nilai tukar rupiah, suku bunga SBI ,inflasi dan volume transaksi perdagangan. Namun demikian hasil dari penelitian-penelitian sebelumnya menunjukkan bahwa pengaruh variabel-variabel tersebut terhadap harga saham dari waktu ke waktu belum konsisten (research gap). Demikian pula dengan fenomena empiris yang terjadi pada perusahaan perbankan selama 2004 -2010, beberapa variabel menunjukkan fenomena yang tidak sesuai dengan seharusnya (research problem). Berdasarkan hal tersebut muncul permasalahan untuk diteliti lebih lanjut, bagaimana sesungguhnya pengaruh variabel nilai tukar rupiah, suku bunga SBI, inflasi dan volume transaksi perdagangan terhadap harga

saham perbankan.Dari research gap pada penelitian terdahulu dan fenomena bisnis adanya kerugian yang dialami investor periode bulanan tahun 2004 - 2010, oleh karena itu dalam penelitian ini dirumuskan

research question sebagai berikut: 1) Apakah terdapat

pengaruh antara nilai tukar rupiah terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010. 2) Apakah terdapat pengaruh antara tingkat suku bunga SBI terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010. 3) Apakah terdapat pengaruh antara inflasi terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010. 4) Apakah terdapat pengaruh antara volume transaksi perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010.

Tujuan penelitian ini adalah: (1) Untuk menganalisis pengaruh antara nilai tukar rupiah terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010; (2) Untuk menganalisis pengaruh antara tingkat suku bunga SBI terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek

Indonesia periode bulanan tahun 2004 - 2010; (3) Untuk menganalisis pengaruh antara inflasi terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010; dan (4) Untuk menganalisis pengaruh antara volume transaksi perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia periode bulanan tahun 2004 - 2010.

Kegunaan secara teoritis bagi pengembangan ilmu pengetahuan, hasil penelitian ini diharapkan dapat berguna sebagai masukan pengetahuan ilmu ekonomi, terutama dalam hal melihat pengaruh antara nilai tukar rupiah, tingkat suku bunga SBI, inflasi dan volume transaksi transaksi perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia. Kegunaan Praktis. Bagi Investor, penelitian ini diharapkan dapat memberikan informasi yang dapat dijadikan masukan bagi investor, terutama yang terlibat dalam pasar modal dalam menentukan pengaruh antara nilai tukar rupiah, tingkat suku bunga SBI. Bagi Akademik, Penelitian ini diharapkan memberikan tambahan wacana untuk literature perpustakaan yang membahas penelitian tentang pengaruh nilai tukar rupiah, tingkat suku bunga SBI, inflasi dan volume transaksi perdagangan terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia. Bagi Peneliti, Penelitian ini diharapkan dapat menambah pengetahuan tentang pengaruh antara nilai tukar rupiah, tingkat suku bunga SBI, inflasi dan volume transaksi perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia.

II. METODE PENELITIAN

A. Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data sekunder bulanan, yang meliputi: data mengenai tingkat suku bunga SBI jangka waktu 1 bulan periode 2004 - 2010 diperoleh dari Statistik Ekonomi Keuangan Indonesia, Bank Indonesia. Data inflasi diambil dari data bulanan periode 2004 - 2010 yang terdapat pada indikator ekonomi dari BPS. Data kurs valuta asing yang diperoleh dari Statistik Ekonomi Keuangan Indonesia, Bank Indonesia.tahun 2004 - 2010, dan Data yang publikasikan divisi riset pengembangan BEI: Monthly Statistic,Fact book IDX,

Indonesian Capital Market Directory.Data sekunder

diperoleh dengan metode pengamatan saham‐saham perbankan yang listed selama pengamatan dari bulan Januari 2004 sampai dengan Desember 2010 dengan membagi menjadi 1596 periode pengamatan.

Kode 2004 2005 2006 2007 2008 2009 2010 Harga Saham INPC 165 830 1070 1070 103 72 105 BABP 120 120 90 115 130 124 112 BBCA 2975 3400 5200 5450 1100 5450 5250 BBNI 1625 3025 5150 2475 1510 2600 2700 BBNP 750 700 700 700 780 1300 1400 BBRI 1425 3025 5150 5750 7800 8950 8900 BDMN 4750 4750 6750 6900 7650 5800 5600 BEKS 145 75 65 80 67 127 75 BKSW 175 400 460 450 500 800 600 BMRI 6500 1640 2900 3125 3400 5800 3420 BNGA 435 405 920 820 850 1060 980 BNII 140 155 240 179 335 315 321 BNLI 750 720 870 950 900 1400 1450 BSWD 400 420 700 900 900 600 650 BVIC 55 80 90 156 150 158 167 MAYA 200 120 530 520 1420 1580 1590 MEGA 2000 2050 2100 3200 3150 2300 2500 NISP 760 770 850 900 950 870 875 PNBN 430 420 580 640 650 1270 650 Rata-Rata 1252.632 1115.9 1613.5 1628.5 1589.3 1893.6 1965.52

TVA = Jumlah saham yang beredar Jumlah saham yangdiperdagangkan

T2

Ta

TaTabel 3. Output Estimasi

Variable Coefficient Std. Error t-Statistic Prob. C 15.31412 0.928400 16.49518 0.0000 NILAI_TUKAR? -0.948111 0.100800 -9.405868 0.0000 SUKU_BUNGA? -0.068401 0.003012 -22.70717 0.0000 INFLASI? -0.011058 0.001043 -10.60475 0.0000 VOLUME? 0.017113 0.001320 12.95981 0.0000 R-squared 0.998240 Mean dependent var 15.06837 Adjusted

R-squared 0.998216 S.D. dependent var 23.74826 S.E. of

regression 1.003135 Sum squared resid 1582.877 F-statistic 40561.88 Durbin-Watson stat 1.113558 Prob(F-statistic) 0.000000 Inflasi - - - Volume Transaksi Perdagangan + Nilai Tukar Rupiah Harga Saham Perbankan Suku Bunga SBI

Tabel 1. Data harga saham penutupan (closing price) periode 2004 – 2010

Kalbisocio,Volume 4 No. 2 Agustus 2017

152

B. Populasi dan Sample

Populasi merupakan jumlah keseluruhan dari semua unsur yang ciri‐cirinya akan diduga. Populasi dalam penelitian ini adalah indeks harga saham sektor perbankan di BEI Januari 2004 - 2010 yang telah dibuat indeksnya oleh BEI.Penentuan pemilihan sampel dalam penelitian ini dengan menggunakan teknik purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu.Populasi dari penelitian ini adalah indeks harga saham sektor perbankan di Bursa Efek Indonesia selama periode penelitian 2004 - 2010.Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah non probabilitas. Metode penelitian sampel yang digunakan adalah purposive sampling , dimana peneliti memiliki kriteria atau tujuan tertentu terhadap sampel yang akan diteliti.Sampel penelitian diambil secara purposive sampling, dimana sampel harus memenuhi kriteria:Indeks harga saham sektor perbankan di Bursa Efek Indonesia pada Januari 2004 sampai dengan Desember 2010.

C. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel Independen secara bersama‐sama maupun secara sendiri‐sendiri terhadap variabel dependen.Hubungan fungsional antara satu variabel dependen dengan variabel independen dapat dilakukan dengan regresi berganda dan menggunakan data gabungan antara cross section dan time series.

Metode analisis yang digunakan adalah regresi Model Linier dengan model sebagai berikut :

Y = a + b1X1+ b2X2 + b3X3 + b4X4+e

Dimana :

Y = Indeks harga saham sektor perbankan a = konstanta

b1, b2, b3,b4 = koefisien regresi X1 = Nilai tukar US$

X2 = Tingkat bunga SBI X3 = Inflasi

X4 = Volume transaksi perdagangan e = error

D. Kerangka Teori 1. Harga Saham

Alat kepemilikan atau penyerahan pemegangnya atas perusahaan yang mengeluarkan saham tersebut

itu yang dimaksud dengan saham. Saham juga sebagai bukti pengambilan bagian atau peserta dalam suatu perusahaan yang berbentuk Perseroan Terbatas.Apabila Perusahaan yang sudah go public dapat menjual sahamnya kepada masyarakat luas. Perusahaan Terbatas yang telah memiliki brand

go public dapat menjual sahamnya di Bursa Efek

dengan cara mendaftarkan saham-sahamnya di Bursa Efek tersebut. (Agus Harjito, 2010:230)

2. Nilai Tukar Rupiah

Perdagangan valas muncul karenanya adanya permintaan dan penawaran. Perdagangan ini terjadi akibat adanya transaksi ekonomi internasional. Jual beli valuta asing disebabkan impor/ekspor barang, jasa atau modal antara satu negara dengan negara lain yang akan menimbulkan Transaksi dalam perdagangan valas terdiri transaksi tunai, transaksi tunggal dan transaksi barter. Transaksi tunai merupakan transaksi jual beli valas, dimana penyerahan valuta yang diperjualbelikan dilaksanakan dua hari setelah transaksi terjadi. Transaksi tunggal merupakan transaksi yang dilakukan antara suatu mata uang terhadap mata uang lainnya, dimana batas penyerahannya dilakukan pada suatu waktu tertentu di masa yang akan datang. Sedangkan transaksi barter merupakan gabungan dari membeli dan menjual dua mata uang secara tunai yang diikuti dengan membeli dan menjual kembali mata uang yang sama secara tunai dan tunggak, yaitu pembelian dan penjualan suatu mata yang terhadap mata uang lainnya yang dilakukan bersamaan dengan batas waktu yang berbeda. (Anoraga, 2004:283)

3. Tingkat Suku Bunga SBI

Suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. (Sunariyah, 2004:80)

4. Volume Perdagangan

Jumlah lembar saham suatu emiten yang diperjual belikan di pasar modal setiap hari bursa dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui broker perdagangan saham di pasar modal, yang dikenal dengan lot yang terdiri dari 500 lembar saham dalam setiap 1 lot disebut dengan Volume perdagangan. Volume perdagangan saham sangat penting bagi investor, karena bagi investor volume perdagangan saham menggambarkan kondisi pengaruh yang

Saripudin, Pengaruh Makro Ekonomi Terhadap Harga Saham...

153

diperjualbelikan di pasar modal. Bagi penanam modal (investor), sebelum melakukan investasi atau penanaman modal hal terpenting adalah tingkat likuiditas dari efek. (Wijayanto, 2005)

Volume perdagangan dihitung dalam jumlah lembar saham yang diperdagangkan dalam transaksi perdagangan saham pada periode waktu tertentu (Neny dan Aris, 2004:43). Selain itu volume perdagangan saham dapat digunakan untuk melihat ada atau tidaknya reaksi pasar terhadap suatu peristiwa tertentu, untuk melihat pengaruh pemecahan saham terhadap volume perdagangan saham dilihat dari aktivitas perdagangan saham yang bersangkutan yang diukur dengan Trading Volume Aktivity (TVA).

Volume perdagangan saham adalah jumlah lembar saham perusahaan yang ditransitkan relative terhadap jumlah lembar saham perusahaan yang sedang beredar di BEI. Alat ukur yang digunakan adalah:

5. Inflasi

Suatu kejadian yang mendeskripsikan suatu situasi dan kondisi di mana harga barang mengalami kenaikan dan nilai mata uang mengalami pelemahan, dan jika ini terjadi secara terus-menerus maka akan mengakibatkan memburuknya kondisi ekonomi secara menyeluruh serta mampu mengguncang tatanan stabilitas politik suatu Negara disebut dengan Inflasi (Irham Fahmi, 2011:186).

E. Kerangka Berfikir

Atas dasar uraian permasalah diatas maka pengaruh dari masing-masing variabel tersebut terhadap harga saham maka dapat digambarkan dalam model paradigma seperti ditunjukkan dalam

Gambar 1. Pengaruh masing-masing variabel terhadap harga saham

F. Hipotesis Penelitian

H1 : Terdapat pengaruh yang negatif nilai tukar rupiah terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

H2: Terdapat pengaruh yang negatif suku bunga SBI terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

H3: Terdapat pengaruh yang negatif inflasi terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

H4: Terdapat pengaruh yang positif volume perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek

III. HASIL DAN PEMBAHASAN

Hasil dari pengujian statistik dapat dilihat pada Tabel 2 dan Tabel 3.

Tabel 2. Hasil uji

Uji multikolinearitas

Tahapan pengujian melalui program Eviews dengan pendekatan koralasi parsial dengan tahapan sebagai berikut (Rahmanta, 2009: 330)

Ketentuan: Bila nilai R2

1 > R22 , R23, R24, R25 maka model tidak diketemukan adanya multikolonearitas. Bila nilai R2

1 < R22 , R23, R24, R25 maka model diketemukan adanya multikolonearitas

Analisa Hasil Output pada tabel 3, menunjukan bahwa nilai R2

1 > R22 , R23, R24, R25 maka dalam model tidak diketemukan adanya multikolonearitas

Uji otokorelasi

Berdasarkan hasil estimasi terlihat di tabel

2 bahwa Durbin Watson stat sebesar 1.113558

berdasarkan teori adanya korelasi positif. Mengingat MET (Model Effect Tetap) tidak membutuhkan asumsi terbebasnya model dari serial korelasi, maka uji tentang otokorelasi dapat diabaikan. ( Nachrowi : 2006, 331 )

Kode 2004 2005 2006 2007 2008 2009 2010 Harga Saham

INPC 165 830 1070 1070 103 72 105 BABP 120 120 90 115 130 124 112 BBCA 2975 3400 5200 5450 1100 5450 5250 BBNI 1625 3025 5150 2475 1510 2600 2700 BBNP 750 700 700 700 780 1300 1400 BBRI 1425 3025 5150 5750 7800 8950 8900 BDMN 4750 4750 6750 6900 7650 5800 5600 BEKS 145 75 65 80 67 127 75 BKSW 175 400 460 450 500 800 600 BMRI 6500 1640 2900 3125 3400 5800 3420 BNGA 435 405 920 820 850 1060 980 BNII 140 155 240 179 335 315 321 BNLI 750 720 870 950 900 1400 1450 BSWD 400 420 700 900 900 600 650 BVIC 55 80 90 156 150 158 167 MAYA 200 120 530 520 1420 1580 1590 MEGA 2000 2050 2100 3200 3150 2300 2500 NISP 760 770 850 900 950 870 875 PNBN 430 420 580 640 650 1270 650 Rata-Rata 1252.632 1115.9 1613.5 1628.5 1589.3 1893.6 1965.52

TVA = Jumlah saham yang beredar

Jumlah saham yangdiperdagangkan

T2

Ta

TaTabel 3. Output Estimasi

Variable Coefficient Std. Error t-Statistic Prob. C 15.31412 0.928400 16.49518 0.0000 NILAI_TUKAR? -0.948111 0.100800 -9.405868 0.0000 SUKU_BUNGA? -0.068401 0.003012 -22.70717 0.0000

R-squared 0.998240 Mean dependent var 15.06837

Adjusted

R-squared 0.998216 S.D. dependent var 23.74826 S.E. of

regression 1.003135 Sum squared resid 1582.877 F-statistic 40561.88 Durbin-Watson stat 1.113558

Prob(F-statistic) 0.000000 Inflasi - - - Volume Transaksi Perdagangan + Nilai Tukar Rupiah Harga Saham Perbankan Suku Bunga SBI INPC 165 830 1070 1070 103 72 105 BABP 120 120 90 115 130 124 112 BBCA 2975 3400 5200 5450 1100 5450 5250 BBNI 1625 3025 5150 2475 1510 2600 2700 BBNP 750 700 700 700 780 1300 1400 BBRI 1425 3025 5150 5750 7800 8950 8900 BDMN 4750 4750 6750 6900 7650 5800 5600 BEKS 145 75 65 80 67 127 75 BKSW 175 400 460 450 500 800 600 BMRI 6500 1640 2900 3125 3400 5800 3420 BNGA 435 405 920 820 850 1060 980 BNII 140 155 240 179 335 315 321 BNLI 750 720 870 950 900 1400 1450 BSWD 400 420 700 900 900 600 650 BVIC 55 80 90 156 150 158 167 MAYA 200 120 530 520 1420 1580 1590 MEGA 2000 2050 2100 3200 3150 2300 2500 NISP 760 770 850 900 950 870 875 PNBN 430 420 580 640 650 1270 650 Rata-Rata 1252.632 1115.9 1613.5 1628.5 1589.3 1893.6 1965.52

TVA = Jumlah saham yang beredar Jumlah saham yangdiperdagangkan

T2

Ta

TaTabel 3. Output Estimasi

Variable Coefficient Std. Error t-Statistic Prob. C 15.31412 0.928400 16.49518 0.0000 NILAI_TUKAR? -0.948111 0.100800 -9.405868 0.0000 SUKU_BUNGA? -0.068401 0.003012 -22.70717 0.0000 INFLASI? -0.011058 0.001043 -10.60475 0.0000 VOLUME? 0.017113 0.001320 12.95981 0.0000

R-squared 0.998240 Mean dependent var 15.06837

Adjusted

R-squared 0.998216 S.D. dependent var 23.74826 S.E. of

regression 1.003135 Sum squared resid 1582.877 F-statistic 40561.88 Durbin-Watson stat 1.113558

Prob(F-statistic) 0.000000 Inflasi - - Volume Transaksi Perdagangan + Rupiah Harga Saham Perbankan Suku Bunga SBI 2004 2005 2006 2007 2008 2009 2010 INPC 165 830 1070 1070 103 72 105 BABP 120 120 90 115 130 124 112 BBCA 2975 3400 5200 5450 1100 5450 5250 BBNI 1625 3025 5150 2475 1510 2600 2700 BBNP 750 700 700 700 780 1300 1400 BBRI 1425 3025 5150 5750 7800 8950 8900 BDMN 4750 4750 6750 6900 7650 5800 5600 BEKS 145 75 65 80 67 127 75 BKSW 175 400 460 450 500 800 600 BMRI 6500 1640 2900 3125 3400 5800 3420 BNGA 435 405 920 820 850 1060 980 BNII 140 155 240 179 335 315 321 BNLI 750 720 870 950 900 1400 1450 BSWD 400 420 700 900 900 600 650 BVIC 55 80 90 156 150 158 167 MAYA 200 120 530 520 1420 1580 1590 MEGA 2000 2050 2100 3200 3150 2300 2500 NISP 760 770 850 900 950 870 875 PNBN 430 420 580 640 650 1270 650 Rata-Rata 1252.632 1115.9 1613.5 1628.5 1589.3 1893.6 1965.52

TVA = Jumlah saham yang beredar Jumlah saham yangdiperdagangkan

T2

Ta

TaTabel 3. Output Estimasi

Variable Coefficient Std. Error t-Statistic Prob. C 15.31412 0.928400 16.49518 0.0000 NILAI_TUKAR? -0.948111 0.100800 -9.405868 0.0000 SUKU_BUNGA? -0.068401 0.003012 -22.70717 0.0000 INFLASI? -0.011058 0.001043 -10.60475 0.0000 VOLUME? 0.017113 0.001320 12.95981 0.0000 R-squared 0.998240 Mean dependent var 15.06837 Adjusted

R-squared 0.998216 S.D. dependent var 23.74826 S.E. of

regression 1.003135 Sum squared resid 1582.877 F-statistic 40561.88 Durbin-Watson stat 1.113558 Prob(F-statistic) 0.000000 Inflasi - - - Volume Transaksi Perdagangan + Rupiah Harga Saham Perbankan Suku Bunga SBI

Kalbisocio,Volume 4 No. 2 Agustus 2017

154

Uji Hipotesis

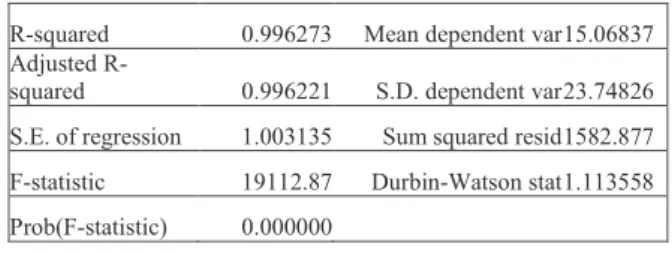

Koefisien determinasi digunakan untuk mengetahui seberapa besar kemampuan variabel bebas dalam menerangkan variabel terikat. Nilai determinasi ditentukan dengan nilai Adjusted R

Square. Terlihat dalam tabel 1 bahwa nilai dari

Adjusted R² adalah 0.99 hal tersebut berarti bahwa 99% variabel indeks harga saham dijelaskan oleh variabel independennya yaitu nilai tukar, suku bunga, inflasi, volume perdagangan.sisanya yaitu sebesar 1% dijelaskan oleh variabel-variabel yang lain di luar persamaan.

Tabel 3. Output estimasi

Pembahasan

Uji hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan (baik positif atau negatif) antara variabel bebas yaitu: nilai tukar rupiah, suku bunga SBI, inflasi, volume perdagangan saham terhadap variabel terikatnya yaitu Indeks Harga Saham. Dalam uji hipotesis ini dilakukan dengan uji t (secara parsial) dan uji F (secara simultan). Berikut ini adalah Tabel 4 dan rincian penjelasan antara hipotesa dan hasil penelitian:

Tabel 4. Uji hipotesis

Uji t atau uji secara individual (parsial)

Uji hipotesis t atau uji secara individual (parsial) antara variabel bebas variabel bebas : nilai tukar rupiah, suku bunga SBI, inflasi , volume perdagangan saham terhadap variabel terikatnya yaitu Indeks Harga Saham.

a). H1 : Terdapat pengaruh yang negatif nilai tukar rupiah terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

Formulasi hipotesisnya:

Ho : βi = 0 nilai tukar tidak berpengaruh terhadap indeks harga saham perbankan

H1 : βi ≠ 0 nilai tukar berpengaruh terhadap indeks harga saham perbankan

Kriteria:

jika angka probabilitas ≥ 0,05, maka Ho tidak ditolak, jika angka probabilitas < 0,05, maka Ho ditolak.

Berdasarkan hasil penghitungan pada tabel 4 maka diperoleh data yakni nilai tukar memiliki nilai koefsien regresi sebesar -0.948111 dengan nilai P-value atau tingkat signifikan sebesar 0.0000 Dengan tingkat signifikansi sebesar α = 0.05 maka koefisien regresi tersebut signifikan maka Ho tidak ditolak dimana 0.0000 < 0.05, jadi dapat disimpulkan variabel Nilai Tukar tidak berpengaruh dan signifikan terhadap indeks harga saham perbankan.

Tidak adanya pengaruh yang signifikan ini mengindikasikan bahwa besar kecilnya nilai tukar rupiah pada periode bulanan tahun 2004 – 2010 tidak berdampak besar pada naik turunnya harga saham. Tidak adanya pengaruh yang signifikan ini disebabkan karena sektor perbankan menggunakan mata uang rupiah dalam melakukan transaksi dengan nasabahnya sehingga nilai tukar ruiah terhadap dollar tidak berpengaruh pada harga saham perusahaan.

H1 : Terdapat pengaruh yang negatif nilai tukar rupiah terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia diterima.

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Wiyani (2005), Utami dan Rahayu (2003) Avonti dan Hudi Praboto (2004) dimana hasil penelitiannya diperoleh bahwa ada pengaruh yang signifikan dan positif antara nilai tukar rupiah terhadap Harga Saham.

b) H2 : Terdapat pengaruh yang negatif suku bunga SBI terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

Formulasi hipotesisnya:

Ho : βi = 0 Suku Bunga tidak berpengaruh terhadap Indeks harga saham perbankan

H1 : βi ≠ 0 Suku Bunga berpengaruh terhadap Indeks harga saham perbankan

Kriteria:

jika angka probabilitas ≥ 0,05, maka Ho tidak ditolak, jika angka probabilitas < 0,05, maka Ho ditolak.

Berdasarkan hasil penghitungan pada tabel 4 maka diperoleh data yakni Suku Bunga memiliki nilai koefsien regresi sebesar -0.068401 dengan nilai P-value atau tingkat signifikan sebesar 0.000. Dengan tingkat signifikansi sebesar α = 0.05 maka koefisien regresi tersebut signifikan maka Ho tidak ditolak dimana 0.0000 < 0.05, jadi dapat disimpulkan variabel Suku Bunga tidak berpengaruh dan signifikan terhadap Indeks harga saham perbankan. Tidak Adanya pengaruh yang signifikan dan negatif

Kode 2004 2005 2006 2007 2008 2009 2010 Harga Saham INPC 165 830 1070 1070 103 72 105 BABP 120 120 90 115 130 124 112 BBCA 2975 3400 5200 5450 1100 5450 5250 BBNI 1625 3025 5150 2475 1510 2600 2700 BBNP 750 700 700 700 780 1300 1400 BBRI 1425 3025 5150 5750 7800 8950 8900 BDMN 4750 4750 6750 6900 7650 5800 5600 BEKS 145 75 65 80 67 127 75 BKSW 175 400 460 450 500 800 600 BMRI 6500 1640 2900 3125 3400 5800 3420 BNGA 435 405 920 820 850 1060 980 BNII 140 155 240 179 335 315 321 BNLI 750 720 870 950 900 1400 1450 BSWD 400 420 700 900 900 600 650 BVIC 55 80 90 156 150 158 167 MAYA 200 120 530 520 1420 1580 1590 MEGA 2000 2050 2100 3200 3150 2300 2500 NISP 760 770 850 900 950 870 875 PNBN 430 420 580 640 650 1270 650 Rata-Rata 1252.632 1115.9 1613.5 1628.5 1589.3 1893.6 1965.52

TVA = Jumlah saham yang beredar Jumlah saham yangdiperdagangkan

T2

Ta

TaTabel 3. Output Estimasi

Variable Coefficient Std. Error t-Statistic Prob. C 15.31412 0.928400 16.49518 0.0000 NILAI_TUKAR? -0.948111 0.100800 -9.405868 0.0000 SUKU_BUNGA? -0.068401 0.003012 -22.70717 0.0000 INFLASI? -0.011058 0.001043 -10.60475 0.0000 VOLUME? 0.017113 0.001320 12.95981 0.0000 R-squared 0.998240 Mean dependent var 15.06837 Adjusted

R-squared 0.998216 S.D. dependent var 23.74826 S.E. of

regression 1.003135 Sum squared resid 1582.877 F-statistic 40561.88 Durbin-Watson stat 1.113558 Prob(F-statistic) 0.000000 Inflasi - - - Volume Transaksi Perdagangan + Nilai Tukar Rupiah Harga Saham Perbankan Suku Bunga SBI

T4

No Pengaruh indeks harga saham Hipotesis Hasil Keputusan 1 Nilai tukar (H1) - Signifikan diterima

2 Suku bunga (H2) - Signifikan diterima

3 Inflasi (H3) - Signifikan diterima

4 Volume erdagang

(H4) + Tidak signifikan diterima

T5

R-squared 0.996273 Mean dependent var 15.06837 Adjusted

R-squared 0.996221 S.D. dependent var 23.74826 S.E. of regression 1.003135 Sum squared resid 1582.877 F-statistic 19112.87 Durbin-Watson stat 1.113558 Prob(F-statistic) 0.000000

ini mengindikasikan bahwa semakin besar suku bunga SBI pada periode bulanan tahun 2004 – 2010 berdampak pada menurunnya harga saham. Dengan suku bunga SBI yang kecil menyebabkan peningkatan tingkat kepercayaan investor dalam menanamkan sahamnya di perusahaan perbankan.

Hipotesa H2 : Terdapat pengaruh yang negatif suku bunga SBI terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia diterima. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Mulyono (2000) dengan hasil bahwa Suku Bunga SBI berpengaruh negatif terhadap Harga Saham dimana hasil penelitiannya diperoleh bahwa ada pengaruh yang signifikan dan negatif antara Suku Bunga SBI terhadap Harga Saham. Namun penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Wahyu Wiyani (2005); Mudji Utami dan Mudjilah Rahayu (2003) serta Amos Amoroso Avonti dan Hudi Praboto (2004).

c) H3 : Terdapat pengaruh yang negatif inflasi terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia

Formulasi hipotesisnya :

Ho : βi = 0 Inflasi tidak berpengaruh terhadap Indeks harga saham perbankan

H1 : βi ≠ 0 Inflasi berpengaruh terhadap Indeks harga saham perbankan

Kriteria:

jika angka probabilitas ≥ 0,05, maka Ho tidak ditolak, jika angka probabilitas < 0,05, maka Ho ditolak.

Berdasarkan hasil penghitungan pada tabel 4 maka diperoleh data yakni Inflasi memiliki nilai koefsien regresi sebesar -0.011058 dengan nilai P-value atau tingkat signifikan sebesar 0.0000. Dengan tingkat signifikan sebesar α = 0.05 maka koefisien regresi tersebut signifikan maka Ho tidak ditolak dimana 0.0000 < 0.05, jadi dapat disimpulkan variabel Inflasi tidak berpengaruh dan signifikan terhadap Indeks harga saham perbankan.

Tidak adanya pengaruh yang signifikan ini mengindikasikan bahwa besar kecilnya Inflasi pada periode bulanan tahun 2004 – 2010 tidak berdampak besar pada naik turunnya harga saham. Hasil ini menunjukkan bahwa kondisi inflasi menyebabkan investor tidak ingin berspekulasi atau cenderung bersikap menunggu agar kondisi inflasi lebih stabil, sehingga resiko kerugian yang dialami investor tidak sangat besar.

Hipotesa H3 : Terdapat pengaruh yang negatif inflasi terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia diterima

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Utami dan Rahayu (2003) dimana hasil penelitiannya diperoleh bahwa tidak ada pengaruh yang signifikan antara Inflasi terhadap Harga Saham.

d ) H4 : Terdapat pengaruh yang positif volume perdagangan terhadap harga saham pada perusahaan sektor perbankan di BEI

Formulasi hipotesisnya :

Ho : βi = 0 Volume Transaksi tidak berpengaruh terhadap Indeks harga saham perbankan

H1 : βi ≠ 0 Volume Transaksi berpengaruh terhadap Indeks harga saham perbankan

Kriteria :

jika angka probabilitas ≥ 0,05, maka Ho tidak ditolak, jika angka probabilitas < 0,05, maka Ho ditolak.

Berdasarkan hasil penghitungan pada tabel 4 maka diperoleh data yakni volume transaksi memiliki nilai koefsien regresi sebesar 0.017113 dengan nilai P-value atau tingkat signifikan sebesar 0.0000. Dengan tingkat signifikan sebesar α = 0.05 maka koefisien regresi tersebut signifikan maka Ho ditolak dimana 0.0000 < 0.05, jadi dapat disimpulkan variabel Volume Transaksi berpengaruh positif namun tidak signifikan terhadap Indeks harga pada saham perbankan.

Adanya pengaruh yang positif ini mengindikasikan bahwa semakin besar volume perdagangan saham perusahaan akan semakin besar pula harga saham perusahaan. Dan semakin rendah volume perdagangan saham perusahaan akan semakin rendah pula harga saham perusahaan. Hasil ini menunjukkan bahwa volume perdagangan yang tinggi mengindikasikan banyaknya investasi yang masuk ke perusahaan perusahaan perbankan, sehingga akan menyebabkan harga saham perusahaan menjadi meningkat.

Hipotesa H4 : Terdapat pengaruh yang positif volume perdagangan terhadap harga saham pada perusahaan perusahaan sektor perbankan di Bursa Efek Indonesia diterima

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Wiyani (2005) dimana hasil penelitiannya diperoleh bahwa tidak ada pengaruh yang signifikan antara Volume Perdagangan Saham terhadap Harga Saham.

E. Pengujian Hipotesis Secara Simultan (Uji F)

Untuk mengetahui apakah antara semua variabel independen mampu menjelaskan variabel dependennya, maka perlu dilakukan uji hipotesa

Kalbisocio,Volume 4 No. 2 Agustus 2017

156

secara simultan dengan menggunakan uji f.

Tabel 5 Uji F

Untuk menguji kesignifikanan pengaruh tersebut maka perlu dilakukan pengujian dengan f-test. Adapun hipotesisnya sebagai berikut :

Ho : β1 = β2 = β3 = β4= 0; Nilai tukar, suku bunga,inflasi,volume perdagangan secara simultan tidak berpengaruh terhadap indeks harga saham H1 : β1 ≠ β2 ≠ β3 ≠ β4≠ 0; Nilai tukar, suku

bunga,inflasi,volume perdagangan secara simultan berpengaruh terhadap indeks harga saham

Dengan tingkat signifikan sebesar α = 0.05. yang mana akan diperoleh suatu hipotesis dengan kriteria: jika angka probabilitas ≥ 0,05, maka Ho tidak ditolak, jika angka probabilitas < 0,05, maka Ho ditolak.

Setelah melakukan uji f dengan menggunakan model fixed Effect dapat kita lihat pada tabel 5 maka diperoleh nilai P-Value dari F atau tingkat signifikan adalah sebesar 0.0000 lebih kecil dari 0.05 (α), maka Ho ditolak. Artinya bahwa variabel X1, X2, , X3, dan X4 berpengaruh secara bersama-sama (simultan ) terhadap Indeks harga saham perbankan.

IV. SIMPULAN

Berdasarkan hasil analisis yang telah dilakukan terhadap hipotesis yang telah dirumuskan, maka dapat ditarik kesimpulan sebagai berikut: (1) Hasil pengujian pertama diperoleh terdapat pengaruh yang negatif dan signifikan antara nilai tukar rupiah terhadap Harga Saham secara parsial. Adanya pengaruh yang negatif ini disebabkan karena sektor perbankan menggunakan mata uang rupiah dalam melakukan transaksi dengan nasabahnya sehingga nilai tukar ruiah terhadap dollar tidak berpengaruh pada harga saham perusahaan; (2) Hasil pengujian kedua diperoleh terdapat pengaruh negatif dan signifikan antara Suku Bunga SBI terhadap Harga Saham secara parsial. Dengan suku bunga SBI yang kecil menyebabkan peningkatan tingkat kepercayaan investor dalam menanamkan sahamnya di perusahaan perbankan; (3) Hasil pengujian ketiga diperoleh terdapat pengaruh yang negatif dan signifikan antara Inflasi terhadap Harga Saham secara parsial. Hasil ini menunjukkan bahwa kondisi inflasi menyebabkan

investor tidak ingin berspekulasi atau cenderung bersikap menunggu agar kondisi inflasi lebih stabil, sehingga resiko kerugian yang dialami investor tidak besar; (4) Hasil pengujian keempat diperoleh terdapat pengaruh yang positif namum tidak signifikan antara Volume Perdagangan Saham terhadap Harga Saham secara parsial. Hasil ini menunjukkan bahwa volume perdagangan yang tinggi mengindikasikan banyaknya investasi yang masuk ke perusahaan perbankan, sehingga akan menyebabkan harga saham perusahaan menjadi meningkat; dan (5) Hasil pengujian dari nilai tukar,suku bunga, inflasi, volume perdagangan terhadap indeks harga saham perbankan sejalan dengan hipotesa yang dirumuskan dan keputusannya diterima.

V. DAFTAR RUJUKAN

Halim, A & Hidayat, N. (2000), Studi Empiris Tentang Pengaruh Volume Perdagangan dan Return Terhadap Bid-Ask Spread Saham Industri Rokok di BEJ dengan Model Korelasi Kesalahan, Jurnal Riset Akuntansi Indonesia. Vol, 3 hal.69-85.

Manurung, A. H. (2003), Memahami Seluk Beluk Investasi, PT. Adler Manurung, Jakarta.

Alwi, I. Z, 2008. Pasar Modal Teori dan Aplikasi, Yayasan Pancur Siwah, Jakarta.

Anoraga, P. dan Pakarti, P. (2001), Pasar Modal, Keberadaan dan Manfaatnya Bagi Pembangunan, Jakarta : PT. Rineka Cipta.

Arikunto, S. (1998), Prosedur Penelitian Suatu Pendekatan

Praktek, Jakarta: Rineka Cipta

Budiantara M, (2010), Pengaruh Tingkat Suku Bunga, Nilai Kurs, dan Inflasi terhadap indeks harga saham gabungan di bursa efek Indonesia periode tahun 2005-2010,

jurnal sosiohumaniora vol 3 Mei 2010, Yogyakarta

Fahmi, I. (2011), Manajemen Investasi: Teori dan Tanya

Jawab. Jakarta: Salemba Empat

Ghozali, I. (2005), Apliksi Analisis Multivariate dengan program SPSS, Semarang; Badan Penerbit Universitas Diponegoro.

Husnan, S. (2001), Dasar-dasar Teori Portofolio, Edisi Kedua. UPP AMP YKPN, Yogyakarta.

Jogiyanto, (2008), Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Lumbantoruan, M. (2004), Ensiklopedia ekonomi,beisnei, dan manajemen cetakan ketiga. Jakarta : PT Delta Pamungkas

Mankiw, N. G. (2007), Teori Makroekonomi. J a k a r t a : Erlangga.

T4

No Pengaruh indeks harga saham Hipotesis Hasil Keputusan

1 Nilai tukar (H1) - Signifikan diterima

2 Suku bunga (H2) - Signifikan diterima

3 Inflasi (H3) - Signifikan diterima

4 Volume erdagang

(H4) + Tidak signifikan diterima

T5

R-squared 0.996273 Mean dependent var 15.06837 Adjusted

R-squared 0.996221 S.D. dependent var 23.74826 S.E. of regression 1.003135 Sum squared resid 1582.877 F-statistic 19112.87 Durbin-Watson stat 1.113558 Prob(F-statistic) 0.000000

Maryanne, D. M. D. (2009), Pengaruh nilai tukar rupiah,

tingkat suku bunga SBI, inflasi dan volume transaksi transaksi perdagangan terhadap harga saham pada perusahaan sektor perbankan di Bursa Efek Indonesia tahun 2004-2007

Nachrowi, 2006, Pendekatan populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan, Jakarta, Lembaga Penerbit Fakultas Ekonomi universitas Indonesia

Nany, M. dan Aris, M. A. (2004). Pengujian Stabilitas Struktural Pengaruh Harga Saham, Return Saham, Varian Return Saham Dan Volume Perdagangan Terhadap Bid-Ask Spread Pra Dan Pasca Laporan Keuangan. Jurnal Empirika. Vol.17 No.1, Hal 40-49 Martono & Harjito, D. A. (2010), Manajemen Keuangan

Ekonisia Kampus Fakultas Ekonomi UII, Yogyakarta. Rahmanta, (2009), Aplikasi Eviews Dalam Ekonometrika.

Universitas Sumatera Utara, Medan.

Sukirno, S. (2006), Ekonomi Pembangunan Proses masalah dan Dasar Kebijakan, cetakan ketiga, Penerbit Kencana, Jakarta

Santoso , S. (2001), SPSS versi 10-Mengolah data statistic Secara Profesional. Jakarta: PT. Elex Media Komputindo.

Santosa, S. (2001), SPSS versi 10.0 Mengolah Data

Statistik Secara Profesional, Jakarta: PT. Elex Media

Komputindo.

Sunariyah, (2000), Pengantar Pasar Modal, Cetakan Kedua, UPP AMK,

Yogyakarta.

Sutrisno, W. et al. (2000). Pengaruh stock split terhadap Likuiditas dan Return saham di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan. Vol. 2. No. 2: 1-13.

Wiyani, W. dan Wijayanto, A. (2005), Pengaruh Nilai Tukar

Rupiah, Tingkat Suku Bunga Deposito dan Volume Perdagangan Saham terhadap Harga Saham, Jurnal Keuangan dan Perbankan, Tahun IX, No. 3 September.