JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 70 EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PROSES

PEMBERIAN KREDIT PADA PT. MANDIRI TUNAS FINANCE KOTA LUBUKLINGGAU

Dheo Rimbano

(Dosen Tetap STIE Musi Rawas )

ABSTRAK

Perumusan masalah dalam penelitian ini adalah : bagaimana sistem pengendalian intern pemberian kredit yang diterapkan Pada PT. Mandiri Tunas Finance. Tujuan penelitian adalah untuk mengetahui penerapan sistem pengendalian intern terhadap proses pemberian kredit Pada PT. Mandiri Tunas Finance (MTF) Kota Lubuklinggau. teknik pengupulan data yang digunakan adalah observasi Sedangkan teknik analisis data mengunakan metode kualitatif. Hasil penelitian menujukan bahwa evaluasi terhadap proses pemberian kredit Pada PT. Mandiri Tunas Finance (MTF) Kota Lubuklinggau baik dari segi dokumen, struktur organisasi, sistem otorisasi, praktek yang sehat dan sumber daya manusia yang kompeten yang meliputi prosedur atau standar operasional prosedur

Kata Kunci : SPI, Pemberian Kredit. Pendahuluan

Perekonomian semakin maju dan dunia usaha berkembang pesat seiring dengan perkembangan ilmu pengetahuan dan teknologi. Pada umumnya perkembangan ini selalu dihadapkan pada situasi persaingan dunia usaha yang semakin ketat sehingga perusahaan dituntut lebih bekerja keras untuk lebih meningkatkan kinerjanya guna mencapai tujuan yang diinginkan

perusahaan. Hal ini berpengaruh terhadap strategi perusahaan, baik dalam hal produktifitas maupaun peningkatan efektifitas kerja. Pemberian kredit memiliki sebuah resiko yaitu adanya kredit macet. Kredit macet memberikan dampak yang kurang baik bagi negara, masyarakat, dan perbankan Indonesia. Untuk itu diperlukan sistem pengendalian intern yang kuat sebagai dasar kegiatan operasional yang sehat

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 71 dan aman dalam manajemen. Sistem

pengendalian intern menurut Mulyadi meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

PT. Mandiri Tunas Finance Cabang Lubuklinggau merupakan perusahaan yang bergerak dalam jasa usaha pembiayaan konsumen. Pemberian kredit kepada konsumen melewati proses pengajuan kredit dan melalui proses analisis pemberian kredit terhadap kredit yang diajukan. Setelah menyelesaikan prosedur administrasi. Analisis yang digunakan adalah analisis 5C Yaitu character, capacity, capital, condition, collateral. Tujuan dari analisis kredit adalah menilai mutu permintaan kredit baru yang diajukan oleh calon debitur ataupun permintaan tambahan kredit terhadap kredit yang yang sudah diberikan yang diajukan oleh calon debitur.

Pemberian kredit oleh PT. Mandiri Tunas Finance Cabang Lubuklinggau kepada konsumen telah menerapkan

prinsip 5C Yaitu charakter (sifat atau Watak) yaitu karakter yang dimiliki konsumen, seperti latar belakang keluarga, gaya hidup yang dijalani, pekerjaan dan kebiasaan-kebiasaan lainnya. Capatity (kemampuan nasabah dalam membayar kredit). ini berhubungan dengan latar belakang pendidikan dan pengalamannya. Capital (modal), ini berhubungan dengan modal yang dimiliki oleh seseorang pada saat melaksanakan bisnisnya. Conditional ( kondisi ekonomi dalam usaha ), kondisi perekonomian yang tengah berlangsung di suatu Negara seperti tingkat pertumbuhan ekonomiyang tengah terjadi.

Sebelum konsumen diberikan kreditnya, terdapat beberapa langkah kerja surveyor dalam melakukan tuags nya sebagai berikut :

a) Surveyor menerima data minimal calon konsumen berupa fotocopy KTP

b) Sebelum melakukan proses survey, survey wajib

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 72 melakukan konfirmasi lewat telpon

dengan pemohon mengenai kebenaran rencana pengajuan kredit. c) Survey mengkonfirmasi langsung

dengan pemohon mengenai perhitungan kreditnya.

d) Survey memberikan formulir pemohon kredit untuk di isi dengan lengkap. Menjelaskan isi dokumen perjanjian yaitu besar angsuran, jatuh tempo, denda keterlambatan dan ditanda tangani olek pemohon (konsumen)

e) Surveyor wajib meminta kelengkapan data kepada pemohon atau konsumen seperti fotocofy KTP pemohon( suami dan istri), fotocofy kartu keluarga atau buku nikah, fotocofy PBB atau rekening listrik dan slip gaji.

f) Melakukan survey lingkungan agar mendapat informasi yang sebanyak-banyaknya mengenai calon konsume. Survey ikut bertanggung jawab terhadap kelancaran pembayaran angsuran yang

disurveynya sampai dengan angsuran ke-6 dengan cara ikut menangih dengan collection.

Dalam pelaksanaan pemberian kredit, resiko kemacetan kredit merupakan masalah yang sangat berpengaruh terhadap kesehatan kredit. Oleh karena itu, dibutuhkan sistem pengendalian intern untuk menilai pelaksaan pengawasan internal serta mengetahui kebijakan manajemen dalam menjalankan tugasnya. PT. Mandiri Tunas Finance (MTF) Lubuklinggau menetapkan pembayaran angsuran dengan jangka waktu satu satu sampai dengan tujuh tahun. Tidak semua costumer dapat melunasi angsuran pembayaran dengan baik, hal ini dapat dilihat dari klasifikasi angka kredit yang bermasalah pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau yang masih saja terdapat tunggakan dari tahun ke tahun.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 73 Tabel 1

unit % unit % unit % unit % unit % unit %

31-Jan-12 678 4,1 378 2,3 17 0,1 1.073 6,5 14.442 93,5 15.515 100 28-Feb-12 767 4,7 382 2,4 47 0,3 1.196 7,4 15.054 92,6 16.250 100 31-Mar-12 632 4 403 2,5 78 0,5 1.113 7 14.868 93 15.981 100 30-Apr-12 637 4,1 381 2,4 111 0,7 1.129 7,2 14.557 92,8 15.686 100 31-Mei-12 534 3,5 434 2,8 152 1 1.120 7,3 14.318 92,7 15.438 100 30-Jun-12 604 4 355 2,3 187 1,2 1.146 7,5 14.116 92,5 15.262 100 31-Jul-12 507 3,4 279 1,9 171 1,2 957 6,5 13.906 93,6 14.863 100 31-Agu-12 493 3,3 261 1,8 194 1,3 948 6,4 13.874 93,6 14.822 100 30-Sep-12 893 6,1 279 1,9 222 1,5 1.394 9,5 13.326 90,5 14.720 100 31-Okt-12 437 3 319 2,2 236 1,6 992 6,8 13.385 93,1 14.377 100 30-Nov-12 705 5 304 2,2 223 1,6 1.232 8,8 12.781 91,2 14.013 100 31-Des-12 412 3 328 2,4 235 1,7 975 7,1 12.539 92,8 13.514 100

Sumber : Data Angka Kredit Bermasalah 2012

WO > 180 hari

Klasifikasi Angka Kredit Bermasalah PT. Mandiri Tunas Finance Kota Lubuklinggau Tahun 2012 Total

TANGGAL LANCAR1-30 Hari 31-80 HariMACET total overdue Not Yet Due

BERMASALAH

Dari tabel 1 dapat kita lihat bahwa bulan Januari 2012 total angka kredit bermasalah berjumlah 1.073 unit atau sebesar 6,5% dari total penjualan sebanyak 16.515 unit. Pada bulan Februari 2012 angkanya meningkat menjadi 1.196 unit atau sebesar 7,4 % dari total penjualan 15.981. tetapi pada bulan Maret hingga bulan Agustus 2012 perusahaan mengalami situasi yang bisa dikatakan tidak stabil karena terjadi penurunan dan kenaikan angka kredit

bermasalah secara terus-menerus dimulai angka 1.113, 1.129, 1.120, 1.146, 957, 948.

Hingga pada bulan September 2012 angka kredit bermasalah kembali melonjak mencapai 1.394 unit atau sebesar 9,5% dari penjualan 14.720 , dan pada bulan Oktober hingga bulan Desember perusahaan kembali lagi mengalami situasi

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 74 yang bisa dikatakan tidak stabil

karena terjadi penurunan dan kenaikan angka kredit bermasalah.

Tabel 2

unit % unit % unit % unit % unit % unit %

31-Jan-13 557 4,2 321 2,4 256 1,9 1.134 8,5 12.090 91,4 13.224 100 28-Feb-13 710 5,4 326 2,5 283 2,1 1.319 10 11.920 90 13.239 100 31-Mar-13 513 3,9 360 2,7 317 2,4 1.190 9 12.065 91 13.255 100 30-Apr-13 495 3,7 353 2,7 330 2,5 1.178 8,9 12.027 91,1 13.205 100 31-Mei-13 534 4,1 373 2,9 361 2,8 1.268 9,8 11.800 90,3 13.068 100 30-Jun-13 529 4,1 384 3 388 3 1.301 10,1 11.701 90 13.002 100 31-Jul-13 464 3,6 401 3,1 401 3,1 1.266 9,8 11.704 90,2 12.970 100 31-Agu-13 475 3,7 382 3 428 3,3 1.285 10 11.664 90,1 12.949 100 30-Sep-13 692 5,3 416 3,2 436 3,4 1.544 11,9 11.415 88,1 12.959 100 31-Okt-13 446 3,5 487 3,8 472 3,7 1.405 11 11.433 89,1 12.838 100 30-Nov-13 568 4,4 507 4 509 4 1.584 12,4 11.235 87,6 12.819 100 31-Des-13 434 3,5 527 4,2 505 4 1.466 11,7 11.088 88,3 12.554 100

Sumber : Data Angka Kredit Bermasalah 2013

Klasifikasi Angka Kredit Bermasalah PT. Mandiri Tunas Finance Kota Lubuklinggau Tahun 2013

TANGGAL total overdue Not Yet Due Total

> 180 hari 31-80 Hari 1-30 Hari WO MACET LANCAR BERMASALAH

Jika dibandingkan dengan tabel 2 kondisi angka kredit bermasalah yang terjadi di tahun 2013 tak jauh beda. Hal ini dapat dilihat dari total angka kredit overdue pada Januari 2013 yang mengalami kenaikan 60 unit atau sebesar 2,1% dari bulan Januari tahun 2012. Selain iu, total angka overdue bulan Februari mengalami kenaikan yang cukup tinggi hingga mencapai 1.319 unit atau sebesar 10% dari total

penjualan 13.239 unit. Kondisi pada bulan Maret sampai bulan Desember perusahaan mengalami situasi yang bisa dikatakan tidak stabil karena terjadinya penurunan dan kenaikan angka kredit bermasalah secara terus menerus dari dimulai angka 1.190, 1.178, 1.268, 1.301, 1.266, 1.285, 1.544, 1.405, 1.584, 1.466.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 75 Penggolongan kredit bermasalah menurut

Iswi Hariyani (2011, h. 36) yaitu sebagai berikut :

a) Golongan Lancar ( pass)

b) Golongan dalam perhatian khusus (special mention) yaitu tunggakan belum melampaui 90 hari

c) Kredit kurang lancar (substandard) yaitu tunggakan angsuran melampaui 90 hari d) Kredit diragukan ( doubtful ) yaitu

tunggakan angsuran melampaui 180 hari

e) Kredit macet ( bad-debt ) yaitu tunggakan angsuran melampaui 279 hari

Rumusan Masalah

Berdasarkan uraian masalah diatas, maka perumusan masalah dalam penelitian ini : “Bagaimana sistem pengendalian intern pemberian kredit yang diterapkan Pada PT. Mandiri Tunas Finance ?

Tujuan Penelitian

Adapun Tujuan dari penelitian ini adalah untuk mengetahui penerapan sistem pengendalian intern terhadap proses

pemberian kredit pada PT. Mandiri Tunas Finance (MTF) Kota Lubuklinggau.

Tinjauan Pustaka

Definisi Sistem Pengendalian

Intern

Diana dan Setiawati (2011, h. 82) pengendalian intern adalah sebuah rencana organisasional, metode dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaan,

mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan.

Menurut Mulyadi (2013, h. 163) sistem pengendalian intern meliputi struktur organisasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntasi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 76 Berdasarkan dari defenisi – defenisi

diatas, maka pada prinsipnya para ahli mempunyai persamaan pandangan tentang pengendalian intern adalah struktur organisasi yang baik maka sistem pengendalian intern tersebut harus meliputi prosedur – prosedur yang dapat menemukan tentang terjadinya kejanggalan – kejanggalan dalam sistem pertanggungjawaban atas transaksi atau kekayaan dalam rangka mencapai tujuan perusahaan.

Tujuan Pengendalian Intern

Tujuan pengendalian intern menurut Mulyadi (2013, h.164) adalah sebagai berikut :

1) Menjaga kekayaan organisasi 2) Mengecek ketelitian dan keandalan

data akuntansi 3) Mendorong efisiensi

4) Mendorong dipatuhinya kebijakan manajemen

Unsur-Unsur Pengendalian

Intern

Menurut Mulyadi (2013, h. 164) unsur pokok pengendalian intern adalah sebagai berikut:

1) Struktur organiasasi yang memisahkan tanggung jawab fungsional secara tegas.

2) Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

3) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang pendapatan dan biaya.

4) Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang

5) untuk menyetujui terjadinya transaksi tersebut.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 77 6) Praktik yang atau nilai sehat dalam

melaksanakan tugas dan fungsi setiap unit organisasi.

7) Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

8) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

9) Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum dan perusahaan tetap

mampu menghasilkan

pertanggungjawaban keuangan yang dapat di andalkan.

Komponen Pengendalian Intern

Menurut Diana dan Setiawati (2011, h. 83) ada lima komponen dalam pengendalian COSO adalah :

1) Lingkungan Pengendalian

Setiap organisasi, tidak perlu apakah organisasi tersebut perusahaan besar

ataupun perusahaan kecil, harus memiliki lingkungan pengendalian yang kuat. Lingkungan pengendalian yang lemah kemungkinan besar diikuti dengan kelemahan dalam komponen pengendalian internal yang lain. Lingkungan pengendalian, sebagai komponen pengendalian yang pertama meliputi faktor-faktor sebagai berikut :

a. Filosophi manajemen dan gaya operasi

b. Komitmen terhadap integritas dan nilai-nilai etika c. Komitmen terhadap potensi d. Komite audit dari dewan

direksi

e. Struktur organisasi

f. Metode penetapan otoritas dan tanggung jawab

g. Kebijakan dan praktik sumber daya manusia

2) Penaksiran Resiko

Semua perusahaan, baik besar maupun kecil, pasti menghadapi resiko internal

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 78 maupun eksternal dalam usaha

mencapai tujuan perusahaan. Resiko tersebut bersumber dari: a. Tindakan tidak sengaja

seperti:

1) Kesalahan yang disebabkan oleh kecerobohan karyawan, kegagalan karyawan untuk mengikuti prosedur tertentu, dan karyawan yang tidak atau kurang terlatih

2) Kesalahan yang tidak di sengaja.

3) Kesalahan dalam meng-copy data.

4) Sistem yang tidak dapat memenuhi kebutuhan perusahaan atau tidak mampu menangani tujuan yang telah ditetapkan.

b. Tindakan sengaja

1) Sabotase, tindakan dengan sengaja merusak system informasi akuntansi.

2) Kecurangan karyawan dengan mencuri atau menyalahgunakan harta perusahaan. Adakalanya tindakan ini diikuti dengan

pemalsuan catatan akuntansi untuk menutupi kecurangan yang dilakukan.

c. Bencana alam atau kerusuhan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang, atau kerusuhan masa,

d. Kesalahan perangkat lunak dan kegagalan peralatan computer,

1) Kerusakan hardware 2) Kurusakan system operasi 3) Kerusakan perangkat

lunak

4) Arus listrik yang tidak stabil

3) Aktivitas pengendalian Aktivitas pengendalian yang terkait pelaporan keuangan antara lain meliputi :

a. Desain dokumen yang baik dan bernomor urut tercetak b. Pemisahaan tugas

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 79 c. Otorisasi yang memadai atas

setiap transaksi bisnis yang terjadi

d. Mengamankan harta dan catatan perusahaan

4) Menciptakan adanya pengecekan

independen atas pekerjaan

karyawan lain.

5) Informasi dan Komunikasi Informasi harus diidentifikasi, diproses, dan dikomunikasikan ke personil yang tepat sehingga setiap orang dalam perusahaan dapat melaksanakan tanggung jawab mereka dengan baik, system informasi akuntansi karus bisa menghasilkan laporan keuangan yang andal.

Tujuan utama sebuah system informasi akuntansi antara lain meliputi :

a. Mengidentifikasi dan mencatat semua transaksi yang valid

b. Mengklasifikasikan transaksi sebagaimana seharusnya c. Mencatat transaksi sesuai

dengan nilai moneter yang tepat

d. Mencatat transaksi pada periode akuntansi yang tepat e. Menyajikan transaksi dan

pengungkapan terkait dalam laporan keuangan secara tepat.

6) Pengawasan kinerja

Kegiatan utama dalam pengawasan kinerja meliputi: a. Supervise yang aktif

Supervise yang efektif meliputi pelatihan terhadap karyawan, memonitoring kinerja karyawan, mengkoreksi kesalahan yang mereka

lakukan, serta

mengamanakan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. b. Akuntansi Pertanggungjawaban System informasi pertanggung jawaban meliputi :

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 80 1) Penyusunan anggaran, kuota,

penjadwalan, harga pokok standar, dan standar kualitas. 2) Laporan kinerja yang

membandingkan kinerja actual dengan rencana dan menginformasikan jika ada penyimpangan yng signifikan 3) Prosedur untuk mengkoreksi

kondisi yang menyebabkan terjadinya penyimpangan tersebut. c. Pengauditan internal

Pengauditan internal mencakup : 1) Review terhadap reliabilitas dan

intengritas informasi operasional dan informasi financial

2) Penilaian terhadap efektivitas pengendalian internal

3) Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur manajemen dan terhadap aturan dan regulasi yang berlaku

4) Evaluasi terhadap efektivitas dan efisiensi manajemen

Kredit

Pengertian Kredit

Menurut undang-undang perbankan nomor 10 tahun 1998 (2012, h. 112) kredit adalah penyediaan uang atau tagihan yang di dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberi bunga. Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut dalam setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Unsur-unsur Kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain dalam kata kredit terkandung unsure-unsur yang direkatkan menjadi satu. Sehingga jika kita bicara kredit, maka termasuk membicarakan unsur-unsur yang terkandung didalamnya.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 81 Menurut kasmir (2012, h. 112) unsur–unsur

yang terkandung dalam pemberian suatu fasilitas kredit adalan sebagai berikut :

1) Kepercayaan

yaitu suatu keyakinan bagi kreditur bahwa kredit yang diberikan ( baik berupa uang, jasa atau barang ) akan benar–benar diterimanya kembali dimasa yang akan datang sesuai jangka waktu kredit. kepercayaan diberikan oleh bank sebagai dasar utama yang dilandasi mengapa suatu kredit berani dikucurkan. Oleh karena itu, sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang konsidi nasabah, baik secara interen maupun eksteren. Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan amsa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

2) Kesepakatan

Di samping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. kesepatan ini di tuangkan

dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

3) Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,jangka waktu itu mencakup merupakan batas waktu pengembalian angsuran kredit yang telah disepakati.jangka waktu tersebut bisa berbentuk jangka pendek ( dibawah 1 tahun ), jangka menengah (ampai 3 tahun ) dan jangka panjang ( di atas 3 tahun ).

Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 82 4) Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit. semakin panjang jangka waktu kredit, maka semakin besar resikonya, demikian nuga sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah, maupun risiko yang tidak sengaja.

5) Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. dalam bank jenis konvensional balas jasa kita kenal dengan nama bunga. Di samping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan pringsip syariah balas jasanya ditentukan dengan bagi hasil.

Tujuan Kredit

Pemberian kredit mempunyai tujuan tertentu. Menurut Kasmir (2012. h, 115) Tujuan utama pemberian kredit adalah sebagai berikut :

1) Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini di peroleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank, disamping itu keuntungan juga dapat membesarkan usaha bank. Bagi bank yang terus-menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidir( dibubarkan). Oleh karena itu, sangat penting bagi bank untuk memperbesar keuntungannya mengingat biaya operasional bank juga relative cukup besar.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 83 2) Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang membutuhkan dana, baik dana untuk investasi maupun dana untuk modal kerja.Dengan data itu maka pihak debitur dapat mengembangkan dan memperluas usahanya. Dalam hal ini baik bank maupun nasabah sama-sama diuntungkan.

3) Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berate adanya kucuran dana dalam rangka peningkatan pembanguan diberbagai sector, terutama sector rill.

Fungsi kredit

Menurut Kasmir (2012. h, 89) selain memiliki tujuan pemberian, suatu fasilitas kredit juga memiliki beberapa fungsi, antara lain :

1) Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang

2) maksudnya jika uang hanya disimpan saja tidak menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

3) Untuk meningkatkan peredaran dan lalu lintas uang

4) Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

5) Untuk meningkatkan daya guna barang Kredit yang diberikan oleh pihak bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 84 6) Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

7) Sebagai alat stabilitas ekonomi Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemudian kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

8) Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi nasabah yang memiliki modal yang pas-pasan.

9) Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Di samping itu, masyarakat sekitar pabrik juga akan dapat meningkatkan pendapatannya dengan membuka warung atau menyewa rumah kontrakan atau jasa lainnya. 10) Untuk meningkatkan hubungan

internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 85 Jenis-jenis Kredit

Menurut Kasmir (2012, h. 90) jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut :

1. Dilihat dari segi kegunaan a) Kredit Investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. Masa pemakaiannya untuk periode yang lebih lama.

b) Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit a) Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan

untuk menghasilkan barang atau jasa.

b) Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang atau jasa yang dihasilkan, karena memang digunakan oleh konsumen untuk tujuan konsumtif misalnya pembelian kendaraan bermotor, renovasi rumah, pembelian tanah. c) Kredit Perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangn tersebut.

3. Dilihat dari segi jangka waktu a) Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun, dan biasanya digunakan untuk

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 86 keperluan modal kerja.

Contohnya kredit untuk peternakan ayam.

b) Kredit Jangka Menengah

Merupakan kredit yang memiliki jangka waktu kredit berkisar antara 1 tahun sampai dengan 3 tahun, dan biasanya kredit ini digunakan untuk melakukan investasi.

c) Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. Misalnya kredit untuk perkebunan karet, manufaktur atau kredit konsumtif seperti pembangunan perumahan.

4. Segi Jaminan

a) Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan tersebut tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau jaminan tersebut harus melebihi

jumlah kredit yang diajukan si calon debitur.

b) Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

Prinsip pemberian kredit

Ada beberapa pringsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5C dan 7P.

Penilaian kredit dengan menggunakan 5C adalah sebagai berikut :

1) Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk membaca watak atau sifat dari calon debitur dapat dilihat dari latar belakang si nasabah. Baik yang bersifat latar belakang pekerjaan maupun yang

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 87 bersifat latar belakang pekerjaan maupun

yang bersifat pribadi. 2) Capacity

Capacity adalah analisis untuk

mengetahui kemampuan nasabah dalam membayar kredit. dari penilaian ini terlihat kemampuan nasabah dalam mengolah bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama ini dalam mengolah usahanya. Sehingga akan terlihat kemampuan dalam mengembalikan kredit yang disalurkan. Capacity sering disebut dengan nama Capability

3) Capital

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat dari laporan keuangan (neraca dan laporan laba rugi ) yang disajikan dengan melakukan pengukuran seperti dari segi likuiditas dan solvabilitasnya, rentabilitas dan ukuran lainnya. Analisis capital juga harus menganalisis dari mana saja modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan

dijalankan, berapa modal sendiri dan berapa modal pinjaman.

4) Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonimi, social dan politik yang ada sekarang dan prediksi untuk dimasa yang akan dating. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

5) Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Penilaian kredit dengan menggunakan 7P adalah sebagai berikut :

1) Personality

Yaitu menilai nasabah dari segi kepribadianya atau tingkah laku

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 88 sehari-hari maupun kepribadian masa

lalu. Penilaian personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah dan menyelesaikannya.

2) Party

Yaitu mengklasifikasi nasabah ke dalam klasifikasi tertentu atau golongan tertentu berdasarkan modal, loyalitas serta karakternya. Nasabah yang digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang berbeda dari bank.

3) Purpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang di inginkan nasabah. Tujuan pengambilan kredit dapat bermacam - macam sesuai kebutuhan. Sebagai contoh

apakah untuk modal kerja, investasi, konsumtif, produktif dan lain-lain. 4) Prospect

Untuk menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai

prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas yang dibiayai tanpa

mempunyai prospek, bukan hanya bank yang rugi, akan tetapi juga nasabah.

5) Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk untuk pengembalian kredit. semakin banyak sumber penghasilan debitur, maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

6) Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari period ke periode, apakah akan tetap sama atau akan semakin meningkat. Apalagi dengan tambahan kredit yang akan diperolehnya.

7) Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapat jaminan perlindungan, sehingga

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 89 kredit yang diberikan benar-benar

aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan

barang atau orang atau jaminan asuransi.

Kerangka Pemikiran

Gambar 1 : Kerangka Pemikiran

Metode Penelitian

Variabel Penelitian dan Defenisi Operasional Variabel

Menurut Sugiyono (2012, h. 3) mendefenisikan sebagai atribut seseorang, atau objek yang mempunyai variasi antara satu orang dengan yang lain. Variabel adalah suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk mempelajari atau ditarik kesimpulan.

Penerapan sistem pengendalian intern terhadap pemberian kredit

1. Adanya struktur organisasi

2. Sistem Otorisasi dan prosedur pencatatan 3. Praktik Yang Sehat

4. Sumber Daya Manusia Yang kompeten 5. pengawasan aktivitas karyawan 6. meminimalisir kredit macet

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 90 Tabel 3

Operasionalisasi Variabel

Variabel Devenisi Operasional Indikator

Efektifitas sistem pengendalian intern pemberian kredit

Sistem pengendalian intern meliputi struktur organisasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntasi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. a. Adanya struktur organisasi penjualan kredit. b. Adanya sistem otorisasi pemberian kredit. c. Adanya praktik yang sehat. d. Adanya sumber daya manusia yang kompeten. e. Adanya pengawasan aktivitas karyawan. f. Meminimalisir kredit macet

Sumber dan Teknik Pengumpulan Data

Sumber Data

Menurut Nur Indrianto dan Bambang (2009, h. 146) sumber pengambilannya, data dapat dibedakan menjadi dua yaitu :

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber penelitinya.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 91 2. Data Sekunder

Data sekunder merupakan sumber data peneliti yang di

peroleh peneliti secara tidak langsung melalui media Perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah di susun dalam arsip (data dokumen).

Dari sumber data di atas penelitian menggunakan sumber data primer yaitu dokumen PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

Teknik pengumpulan data

Menurut Sugiono (2010, h. 137) metode pengumpulan data adalah sebagai berikut:

1. Interview ( Wawancara )

Interview merupakan metode pengumpulan data dengan cara bertanya langsung dengan responden.

2. Kuesioner ( Angket )

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk dijawabnya.

3. Observasi ( Pengamatan )

Observasi adalah teknik pengumpulan data yang mempunyai ciri yang spesifik bila dibandingkan dengan teknik yang lain, yaitu wawancara dan kuesioner.

4. Dokumentasi

Dokumentasi adalah ditunjukan untuk memperoleh data langsung dari peneliti meliputi buku-buku yang relevan, laporan kegiatan, foto-foto serta data yang relevan.

Teknik pengumpulan data yang peneliti gunakan adalah teknik observasi melalui pengumpulan data dokumen pada proses pemberian dan penagihan kredit PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

Teknik Analisis Data

Analisis data menurut Suharsimin Arikunto (2010, h. 282) dibedakan menjadi 2 (dua), yaitu analisis kuantitatif dan analisis kualitatif

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 92 a. Analisis Kuantitatif

Analisis kuantitatif dapat diartikan sebagai metode penelitian yang berbentuk angka – angka. data yang diperoleh dari penyebaran angket dan dikelompokkan sesuai dengan bentuk intrumen yang digunakan.

b. Analisis Kualitatif

Analisis kualitatif adalah metode yang penelitian yang berbentuk kata – kata atau simbol. dimana data kualitatif yang berbentuk kata – kata tersebut disisihkan untuk sementara, karena akan sangat berguna untuk menyertai dan melengkapi gambaran yang diperoleh dari analisis data kuantitatif.

Dari kedua data teknis analisis data di atas, peneliti menggunakan analisis kualitatif. Analisis data yang peneliti lakukan adalah dengan melakukan pengamatan terhadap system pengendalian

inter terhadap pemberian kredit pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau. Adapun teknik analisis data yang dilakukan adalah sebagai berikut: 1) Struktur organiasasi yang

memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang pendapatan dan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 93 Pembagian tanggung jawab fungsional

dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat di andalkan.

Hasil Penelitian dan Pembahasan Gambaran Umum Lokasi Penelitian PT. Mandiri Tunas Finance (MTF) adalah untuk membiayai kendaraan yang beralamatkan di jalan yossudarso RT.006 Kelurahan Majapahit Kecamatan Lubuklinggau Timur I.

PT Mandiri Tunas Finance adalah perusahaan yang memberikan solusi pembiayaan yang mudah, inovatif

dan kompetitif bagi konsumen untuk memiliki mobil (baru dan bekas), sepeda motor (khusus daerah tertentu), dan kendaraanniaga baik untuk perorangan maupun korperasi.

Visi dan Misi Perusahaan Visi Perusahaan

Menjadi Perusahaan

Pembiayaan Otomotif Terbaik, Terbesar dan Terpercaya di Indonesia.

Misi Perusahaan

a) Berorientasi kepada pemenuhan kebutuhan pasar dengan service excellent.

b) Mengembangkan sumber daya manusia profesional. c) Ikut berkontribusi positif

dalam perekonomian nasional.

d) Memberi keuntungan yang

maksimal bagi

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 94 Tujuan Perusahaan

Tujuan dari PT. Mandiri Tunas Finance (MTF) Lubuklinggau adalah untuk memberikan kredit yang sebanyak-banyaknya

kepada pelanggan dalam rangka untuk mendapatkan laba yang sebesar-besarnya.

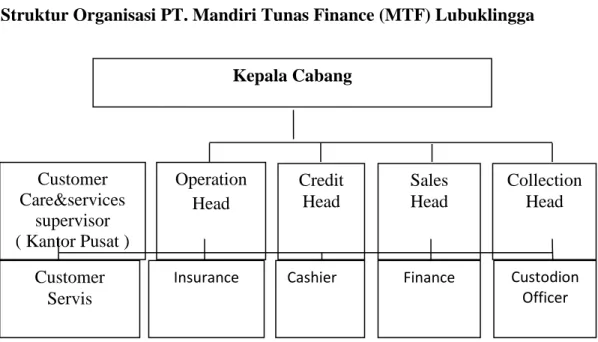

Struktur Organisasi PT. Mandiri Tunas Finance (MTF) Lubuklingga

Gambar 1 Struktur Organisasi

Berdasarkan bagan struktur organisasi pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau, maka selanjutnya akan dijelaskan tugas dan tanggung jawab sebagai berikut : Kepala cabang

1) Bertanggung jawab pada direktur marketing

2) Bertanggung jawab terhadap target penjualan yang telah di tetapkan

3) Memberikan motivasi kerja kepada supervisor dan kepala administrasi Kepala Cabang Collection Head Sales Head Credit Head Operation Head Customer Care&services supervisor ( Kantor Pusat ) Custodion Officer Finance Cashier Insurance Customer Servis

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 95 4) Mencari informasi mengenai leasing

untuk kemajuan perusahaan

5) Menyetujui calon debitur secara selektif dengan menandatangani aplikasi kredit sesuai dengan peraturan yang telah di tetapkan.

6) Memperhatikan fasilitas yang diperlukan demi kelancaran jalannya perusahaan.

Bagian pemasaran 1) Supervisor marketing

Bertugas memgawasi kegiatan yang ada dibagian pemasaran demi tercapainya tujuan perusahaan

2) Account officer

Memasarkan produk perusahaan dan memenuhi semua kebutuhan keperluan customer yang akan menggunakan produk perusahaan tersebut.

3) Reaper Order Cordinator

Bertugas melakukan query (mencari data) dari komputer untuk mendapatkan customer yang pembayarannya baik untuk selanjutnya ditawarkan kembali produk-produk milik PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

4) Customer Service

Bertugas berhadapan dengan customer baik secara langsung maupun tidak langsung dan bertanggungjawab atas pelayanan yang memuaskan kepada customer.

Operation Head

Fungsi OH adalah membantu Kepala Cabang dalam segala aktivitas operasional perusahaan (non marketing) baik Internal maupun Eksternal sesuai dengan sistem dan prosedur yang berlaku.

Tugas OH

1) Melakukan verifikasi seluruh dokumen keuangan, baik dari segi nilai maupun lampirannya.

2) Menandatangani seluruh dokumen dan laporan keuangan.

3) Mengawasi seluruh pemakaian dokumen cetakan yang pre-number.

4) Mengawasi pemakaian ATK, cetakan, biaya listrik dan biaya telepon (efisiensi budget biaya).

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 96 5) Memonitor dan memfollow up

claim asuransi yang masih outstanding.

6) Memonitor dan memfollow up BPKB dan STNK yang masih outstanding.

7) Memonitor dan memfollow up atas overdue A/R

8) Bertanggung jawab terhadap sistem filing yang rapih dan aman.

9) Bertanggung jawab terhadap seluruh pekerjaan dari divisi yang dibawahinya.

10) Menjaga sinkronisasi kerja dengan divisi lain yang terkait ( operasional ).

11) Mendelegasikan dan mengawasi tugas rutin daripada bawahannya.

12) Melaporkan seluruh pekerjaan yang dilakukan kepada kepala cabang.

13) Menjaga kekompakan ,motivasi dan kedisiplinan kerja dari seluruh bawahannya.

14) Bertanggung jawab atas keamanan , kenyamanan dan kebersihan lingkungan kerja. 15) Mengusulkan dan menerapkan

hal-hal yang dianggap perlu untuk menambah efisiensi dan efektifitas dari seluruh kegiatan operasional cabang, tanpa harus melanggar peraturan yang ada.

16) Bertanggung jawab atas berjalannya sistem dan prosedur

yang telah ditetapkan oleh kantor pusat.

Bagian Kredit

1) Supervisor Credit Analyst Bertugas mengawasi dan menganalisa tugas yang dilakukan oleh credit anlyst. 2) Credit Analist

Bertugas memeriksa, menganalisa serta melakukan survey untuk dibuatkan scoring guna diajukan kepada kredit komite.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 97 Sales Head

1) Membuat target penjualan dan strategi pencapaiannya.

2) Membuat activity plan bulanan dan tahunan untuk mencapai target penjualan.

3) Mengarahkan dan menggerakan masing-masing team supervisor sesuai rencana aktifitas disesuaikan dengan segmentasi dan target market.

4) Setiap hari memonitor aktifitas masin-masing team terhadap target penjualan dan tindakan perbaikan dan pengembangan personal supervisor dan wiraniaga.

Casier

1) Menerima dan melakukan penginputan pembayaran angsuran customer dan collectorsecara tunai.

2) Melakukan pencetakan kwitansi sebagai alat bukti pembayaran untuk customer, 3) Melakukan transfer account kasir

minimum sehari 2 kali.

4) Menyiapkan uang hasil penerimaan dari customer / collector yang akan disetorkan ke Bank minimum sehari 2 kali,

5) Bertanggung jawab terhadap penggunaan dana petty cash, 6) Bertanggung jawab terhadap

penggunaan kwitansi kasir serta membuat laporan setiap harinya. 7) Membuat laporan harian

penerimaan kas besar dan pengeluaran kas kecil. 8) Membuat laporan bulanan

penerimaan kas besar dan pengeluaran kas kecil. Finance

1) Menarik mutasi Bank minimal sehari 2 kali. 2) Melakukan penginputan

pembayaran Customer melalui bank dan giro. 3) Melakukan request

pembayaran autopayment untuk PO dan getting showroom serta verifikasi dan validasi data dokumen. 4) Membuat payment voucher

untuk pembayaran rutin dan non rutin.

5) Menginput / request by system pembayaran yang

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 98 menggunakan budget Opex

maupun Capex.

6) Bertanggung jawab terhadap penyimpanan dan pencairan giro,

7) Menarik bukti Pembayaran (PV) setiap 3 kali sehari, 8) Melakukan penginputan

perubahan nomor rekening showroom dan sales, 9) Filling semua dokumen

finance dengan baik, 10) Membuat laporan harian, 11) Sebagai pengganti Kasir

jika kasir berhalangan. 12) Membuat laporan bulanan.

Insurance

1) Melakukan pengcoveran asuransi secara sistem terhadap kontrak yang sudah di Golive sampai print SPPA,

2) Melakukan follow up terhadap penerimaan polis dari perusahaan asuransi ke cabang MTF dan melakukan penginputan polis received date,

3) Menerimaan laporan klaim dari customer dan melaporkan klaim tersebut ke pihak asuransi.

Head Collection

1) Bertanggung jawab kepada kepala cabang.

2) Bertanggung jawab terhadap Over Due

3) Membuat Laporan overdue untuk kepala cabang.

4) Memeriksa kebenaran informasi dari Collection dan Eksecutor. 5) Memeriksa customer yang ada di

Surat Keterangan Tarik (SKT). 6) Membuat LP untuk customer macet

dan sayembara.

7) Menyelesaikan perkara di kepolisian.

8) Memotifasi dan mengawasi pelaksanaan tugas para staff-nya.

Hasil Penelitian

Adapun hasil uraian diatas sistem pengendalian intern terhadap proses pemberian kredit pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau yaitu :

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 99 Struktur organisasi yang memisahkan

tanggung jawab fungsional secara tegas Sudah adanya pemisahan tugas antara orang yang berwenang dibagian nya masing-masing sesuai dengan struktur organisasi. Sehingga tidak terjadinya kecurangan-kecurangan yang dapat dilakukan oleh karyawan yang dapat mengakibatkan pihak manajemen tidak dapat mengambil keputusan karena kurangnya informasi yang dibutuhkan serta merugikan perusahaan. Karena rasionalisasi dari pemisahan tugas adalah bahwa tugas dari seorang karyawan seharusnya dapat memberikan dasar yang memadai untuk mengevaluasi pekerjaan karyawan lainnya. Jadi, hasil pekerjaan seorang karyawan dapat diperiksa silang (cross check) kebenarannya oleh karyawan lainnya.

Sistem otorisasi Pada PT. Mandiri Tunas Finance (MTF)

Penyalahgunaan wewenang/otorisasi pemberian kredit jatuh tempo yang dilakukan oleh unit marketing dengan membubuhkan tanda tangan yang merupakan tembusan surat order dalam persetujuan yang seharusnya diotorisasikan

oleh supervisor marketing yang dapat mengakibatkan kerugian perusahaan.

Dampak kelemahan atas

penyalahgunaan pemberian kredit disebabkan belum bakunya penetapan SOP (Sistem Operasional Prosedur) dan uraian tugas-tugas yang mengikat seluruh karyawan PT. Mandiri Tunas Finance (MTF) Lubuklinggau dalam melakukan tugas mereka masing-masing.

Prosedur pencatatan Pada PT. Mandiri Tunas Finance (MCF) Kota Lubuklinggau

Kurangnya ketelitian karyawan dalam hal pencatatan nomor urut. Karena prosedur pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap.

Praktik yang sehat pada PT. mandiri Tunas Finance (MTF) kota lubuklinggau

Kurangnya pengecekan Sehingga ketelitian atas dokumen sebagai

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 100 sumber bukti (pendukung) atas

pemberian tidak terkontrol dengan baik yang membantu untuk mencegah terjadinya transaksi yang tidak dicatat.

Sumber Daya Manusia Yang

Kompeten PT. mandiri Tunas

Finance (MTF) kota lubuklinggau Kurangnya tuntutan pengembangan pendidikan karyawan yang sesuai dengan jabatannya, sehingga kurangnya kemampuan karyawan dalam melakukan tanggung jawab sesuai tuntutan perusahaan.

Pembahasan

Struktur Organisasi Pada PT.

Mandiri Tunas Finance (MTF) Lubuklinggau

Pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau dalam uraian tugas dalam masing-masing unit dalam struktur organisasi perusahaan sudah sesuai dengan struktur organisasi yang ada dalam perusahaan.dalam hal ini fungsi kepala cabang yaitu bertanggung jawab pada seluruh karyawan yang ada di dalam perusahaan. Bagian

pemasaran bertugas dalam melakukan kegiatan yang ada di bagian pemasaran demi tercapainya tujuan pemasaran. Fungsi operation Head adalah membantu kepala cabang dalam segala aktivitas operasional perusahan (non marketing) baik internal maupun eksternal sesuai dengan prosedur yang berlaku. Bagian kredit bertugas mengawasi, memeriksa, menganalisa, dan melakukan survey untuk di buatkan scoring guna diajukan kepada credit komite. Kasir bertugas menerima dan melakukan penginputan pembayaran angsuran customer dan colektor secara tunai. Finance menarik mutasi bank minimal sehari

dua kali dan melakukan pengimputan pembayara customer melalui bank dan giro. Incurance melakukan pengcoperan asuransi secara sistem terhadap kontrak yang sudah di go- live sampai prin SPPA. Head colection bertanggung jawab tehadap overdue accounts receivables dan membuat laporan overdue untuk kepala cabang. Berdasarkan hasil evaluasi peneliti selama melakukan penelitian pada PT.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 101 Mandiri Tunas Finance (MTF) Lubuklinggau

struktur Organisasi pada perusahaahn tersebut masing-masing karyawan telah melakukan fungsi dan tugas nya sesuai dengan standar operasional yang berlaku.

Sistem Otorisasi Pemberian Kredit

Kendaraan Mobil Pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau Proses persetujuan kredit customer PT. Mandiri Tunas Finance (MTF) adalah sebagai berikut :

1. Sales Head (SH)

a. Menerima dan melakukan verifikasi serta validasi kelengkapan dokumen persyaratan kredit customer khususnya yabg bersifat wajib. b. Memeriksa kelengkapan pengisian

formulir lembar hasil survey yang sudah ditanda tangani oleh sales officer

c. Melakukan analisa ulang untuk setiap aplikasi yang tidak di rekomendasikan persetujuan oleh kredit risk head.

2. Credit Administration (CA)

a. Menerima formulir lembar kerja survey (LKS) yang sudah

ditandatangani sales officer sales head dan credit risk head dan data customer lainnya.

b. Melakukan pengimputan data / dokumen customer pada system e-star menu kredit

3. Credit Risk Head (CRH)

a. Melakuakn verifikasi dan kelengkapan data sesuai dengan yang dipersyaratakan dalam SOP Pembiayaan. b. Apabila dokumen yang

diserahkan oleh SH belum lengkap khususnya untuk dokumen mandatory maka CRH wajib mengendalikan dokumen tersebut untuk dilengkapi oleh SH dan team nya.

c. Dalam rangka penerapan prinsip kehati-hatian, credit head/brach manager wajib melakukan validasi rekening costumer yang terdapat di bank mandiri melalui departemen produk dan operations risk

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 102 4. Branch Manager (BM)

a. Melakukan analisa ulang terhadap aplikasi customer b. Lakukan cek ke customer

apabila ditemukan hal-hal yang perlu dilakukan cross check ulang secara on the spot.

c. Melakukan approved/rejected pada system e-star sesuai limit wewenang member kredit (WMK) yang dimiliki

5. Credit risk regional (CRR) a. Melakukana analisa ulang

tehadap aplikasi customer b. Melakukan re-check ke

customer apabila ditemukan hal-hal yang perlu dilakukan cross check ulang secara on the sport

c. Melakukan

approved/rejected pada system e-star sesuai limit WMK yang dimiliki

6. Credit documentasi reviewer (CDR)

a. Cetak surat pemberitahuan persetujuan pemberian

fasilitas pembiayaan konsumen (SPPPFPK) dan purchas order (PO)

b. Melakukan penyimpanan seluruh dokumen yang berkaitan dengan pembiayaan secara baik dan tertib.

7. Sales officer (SO)

a. Menginformasikan ke customer dan Showroom/deler atas persetujuan aplikasi pembiayaan

b. Bersama dengan sales head bertanggung jawab atas pemenuhan/pelaksanaa diposisi atau catatan dari komite kredit. baik sebelum maupun setelah proses go-live.

Berdasarkan hasil evaluasi peneliti selama melakukan penelitian pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau telah menetapkan langkah-langkah dalam langkap persetujuan pemberian kredit yang harus dilakukan oleh karyawan sehingga tidak terjadinya kecurangan atau resiko internal dalam mencapai tujuan perusahaan.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 103 Sistem Informasi Akuntansi Pemberian

Kredit Kendaraan Mobil Pada PT.

Mandiri Tunas Finance (MTF)

Lubuklinggau

Prosedur kredit adalah tahapan yang harus dilalui sebelum kredit diberikan untuk menilai kelayakan calon debitur. Berdasarkan hasil evaluasi penulis selama melaksanakan penelitian pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau, didalam prosedur pemberian kredit kendaraan bermotor menetapkan langkah-langkah yang harus ditempuh oleh calon debitur mulai dari pengajuan permohonan untuk pemberian kredit sampai dengan tahap pencairan kredit.

Berikut ini adalah prosedur dari pemberian kredit kendaraan mobil pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau :

A. Tahap permohonan kredit dari dealer ke PT. Mandiri Tunas Finance Lubuklinggau.

Calon debitur pertama-tama datang ke dealer atau showroom PT. Mandiri Tunas Finance (MTF) Lubuklinggau untuk membeli kendaraan bermotor dengan cara pembayaran secara kredit,

dengan menentukan PT. Mandiri Tunas Finance (MTF) Lubuklinggau sebagai pihak yang mendanai fasilitas pembiayaan tersebut.

Dalam tahap ini setelah pihak dealer menerima pesanan kendaraan bermotor dari debitur (dokumen terlampir), pihak dealer akan mengajukan surat permohonan kredit kepada PT. Mandiri Tunas Finance (MTF) Lubuklinggau, dimana PT. Mandiri Tunas Finance (MTF) Lubuklinggau merupakan lembaga pembiayaan yang bertugas untuk memperhitungkan besarnya kredit dan banyaknya angsuran yang dibebankan kepada pihak debitur (dokumen terlampir).

B. Tahap Permohonan Pembiayaan Kemudian calon debitur akan mengisi form aplikasi (dokumen terlampir) dan memenuhi persyaratan yang telah ditentukan untuk kemudian diajukan kepada PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

C. Tahap Pengecekan Atau Survey

Berdasarkan aplikasi dari permohonan, maka section operational

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 104 akan melakukan pengecekan atas

kebenaran dari pengisian formulir aplikasi tersebut dengan melakukan analisis dan evaluasi terhadap data dan informasi yang telah diterima, dengan melakukan pekerjaan sebagai berikut : 1. Kunjungan ketempat calon

peminjam.

2. Pengecekan ke tempat lain, misalnya tempat usaha.

3. Observasi secara umum atau khusus

Laporan hasil survey ini kemudian diserahkan oleh section operasional kepada credit head untuk dianalisis. Apabila hasil survey menunjukan bahwa keadaan calon debitur tidak sesuai dengan data-data yang tercantum dalam form aplikasi permohonan pembiayaan, maka section operasional dapat langsung menolak permohonan pembiayaan tanpa melalui persetujuan koordinator credit head dan kepala cabang PT. Mandiri Tunas Finance.

D. Tahap Analisis Kredit

Bagian credit head akan menganalisis dan memberikan kesimpulan mengenai laporan hasil survey berdasarkan hasil pemeriksaan lapangan yang dilakukan oleh section operational. Dalam pemberian kredit PT. Mandiri Tunas Finance (MTF) Lubuklinggau sangat terpaku pada prinsip 5C yaitu :

1. Character

Penilaian ini berdasarkan reputasi konsumen dan latar belakang atas pengalaman calon konsumen dalam memenuhi kewajibannya terhadap perusahaan, selain itu pemohon tidak termasuk dalam daftar hitam maksudnya pemohon tidak pernah terdaftar kredit macet pada bank lain. 2. Capacity

Penilaian ini diutamakan pada kemampuan calon debitur untuk dapat membayar angsuran yang telah ditetapkan perusahaan sesuai dengan jangka waktu yang telah ditentukan. 3. Capital

Penilaian atas modal yang disetor dapat berupa uang muka yang

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 105 diberikan oleh konsumen atau pemohon

kepada pihak PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

4. Collateral

Pada umunya setiap aktivitas pemberian kredit diperlukan suatu agunan yang digunakan sebagai suatu sumber pembayaran kembali kredit jika konsumen mengalami kesulitan dalam memenuhi kewajibannya dikemudian hari. 5. Condition

Penilaian ini dititikberatkan pada kondisi atau keadaan politik, social, ekonomi dan budaya yang akan mempengaruhi pada suatu saat maupun untuk kurun waktu tertentu yang kemungkinan dapat mempengaruhi kelancaran pengembalian kredit yang telah diberikan.

Setelah selesai dianalisis, data-data laporan hasil survey diberikan kepada coordinator credit head untuk direkomendasikan kepada kepala cabang apakah pemohonan tersebut disetujui atau ditolak. Persetujuan atau penolakan pembiayaan ditentukan oleh

kepala cabang dengan

mempertimbangkan hasil survey dan analisis yang teah dilakukan. Apabila permohonan pembiayaan ditolak, maka konsumen akan diberitahu melalui surat penolakan, sedangkan apabila disetujui maka PT. Mandiri Tunas Finance (MTF) Lubuklinggau siap mengadakan pengikatan kontrak perjanjian pembiayaan konsumen.

E. Tahap Pengikatan Kontrak

Perjanjian Pembiayaan

Konsumen

Setelah permohonan pembiayaan disetujui oleh kepala cabang, maka tahap berikutnya adalah tahap pengikatan kontrak perjanjian yang harus diisi oleh calon debitur adalah sebagai berikut :

1. Surat perjanjian pembiayaan konsumen dengan penyerahan 2. hak milik secara fisudia

menerangkan fasilitas dana pembiayaan kepada debitur.

3. Surat pernyataan debitur dimana surat ini terdiri dari tiga jenis surat pernyataan telah diperolehnya

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 106 fasilitas pembiayaan dari PT.

Mandiri Tunas Finance (MTF) Lubuklinggau, surat pernyataan telah bersedianya calon debitur membalik namakan STNK dan BPKB, surat pernyataan yang memberikan persetujuannya untuk mengadakan pemblokiran atas hak sampai seluruh hutang-hutangnya dibayar lunas (dokumen terlampir). 4. Surat pernyataan bersama merupakan perjanjian antara PT. Mandiri Tunas Finance (MTF) Lubuklinggau dengan dealer (dokumen terlampir)

F. Tahap Pembayaran Kepada

Dealer

Setelah barang diserahkan oleh dealer kepada debitur, selanjutnya dealer akan melakukan penagihan kepada PT. Mandiri Tunas Finance (MTF) Lubuklinggau dengan melampirkan hal-hal sebagai berikut :

1. Kuitansi penuh (dokumen terlampir).

2. Kuitansi uang muka dan atau bukti pelunasan uang muka (dokumen terlampir).

3. Bukti pengiriman dan surat tanda penerimaan barang (dokumen terlampir).

4. Surat pernyataan Pemberian kuasa khusus BPKB (dokumen terlampir).

G. Tahap Penagihan Atau

Monitoring Pembayaran

Setelah seluruh proses pembayaran kepada dealer dilakukan, proses selanjutnya adalah pembayaran angsuran dari debitur sesuai dengan jadwal yang telah ditentukan. Collection department akan mengawasi pembayaran angsuran berdasarkan jatuh tempo pembayaran yang telah ditentukan dan berdasarkan system pembayaran yang diterapkan PT. Mandiri Tunas Finance.

Apabila seluruh kewajiban debitur telah dilunasi, maka kreditur akan mengembalikan semua surat-surat dan bukti-bukti pemilikan kendaraan termasuk BPKB.

JURNAL MEDIA EKONOMI Vol. 21, No.3 Desember 2016 ISSN: 1693-4768

STIE MURA LUBUKLINGGAU Jurnal Media Ekonomi Vol. 21 No.3, Desember 2016 107

Praktek yang sehat dalam

Pemberian Kredit Kendaraan Mobil Pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau.

Prosedur persetujuan kredit customer PT. Mandiri Tunas Finance (MTF) adalah sebagai berikut :

1. Sales officer (SO) a. Pemeriksa Kelengkapan dokumen persyaratan kredit jika dokumen persyaratan pembiayaan belum lengkap, catat kekurangan dokumen untuk ditindaklanjuti pada saat survey

kunjungan ke

customer.

b. Jika customer terdaftar dalam blacklist customer dan termasuk kriteria yang harus di tolak.

Cantumkan keterangan tolak/rejeck Beritahu customer perihal

penolakan permohonan

pembiayaan.

Serahkan permohon customer dan dokumen persyaratan kredit dalam map aplikasi.

c. Jika customer tidak terdaftar dalam daftar blacklist customer atas proses pembiayaan bisa dilanjutkan, maka lakukan proses selanjutnya.

d. Siapkan map aplikasi berisikan dokumen yang harus ditandatangani oleh customer dalam pemeriksaan dokumen.

e. Hubungi customer untuk mengatur jadwal dan tempat kunjungan dan informasikan data-data.

f. Lanjutkan dengan proses pelaksanaan survey.

Berdasarkan hasil evaluasi peneliti selama melakukan penelitian pada PT. Mandiri Tunas Finance (MTF) Lubuklinggau di dalam proses pemberian kredit ini aplikasi

yang digunakan marketing belum menggunakan penomoran sehingga membuat kesulitan untuk mengetahui berapa aplikasi yang sudah terpakai dan yang batal atau reject.