BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja 2.1.1 Pengertian Modal Kerja - Pengaruh Modal Kerja pada Laporan Keuangan terhadap Harga Saham pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga mengakibatkan adanya dana menganggur (idle fund), karena dana tersebut

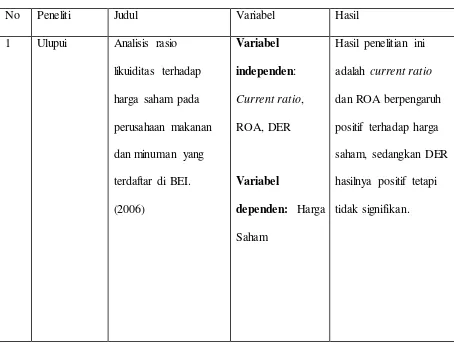

Dari hasil penelitian ini dapat disimpulkan bahwa ada pengaruh rasio lancar dan rasio perputaran modal kerja terhadap profitabilitas pada perusahaan industri makanan dan minuman

Modal kerja dari suatu perusahaan jasa akan relatif lebih rendah dibandingkan dengan kebutuhan modal kerja perusahaan dagang. Sedangkan modal kerja perusahaan

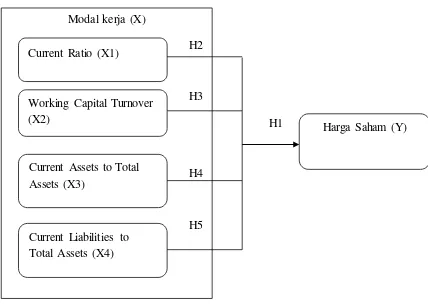

Penelitian ini bertujuan untuk mengetahui apakah modal kerja dan perputaran modal kerja berpengaruh secara signifikan secara parsial maupun secara simultan terhadap

Penelitian ini bertujuan untuk mengetahui apakah modal kerja dan perputaran modal kerja berpengaruh secara signifikan secara parsial maupun secara simultan terhadap

Perputaran Modal Kerja terhadap Profitabilitas (ROE) pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI).”. 1.2

Kas merupakan aktiva yang paling likuid atau merupakan unsur modal kerja yang paling tinggi likuiditasnya yang berarti semakin besar jumlah yang dimiliki oleh suatu perusahaan

Sebagai contoh dalam industri telekomunikasi, rata-rata perusahaan memiliki hutang (debt) yang lebih besar dibandingkan modal sendiri (equity) dibandingkan industri