i

PENGARUH TINGKAT HUTANG DAN KESULITAN

KEUANGAN TERHADAP KONSERVATISME AKUNTANSI

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI PADA TAHUN 2011-2013

Oleh :

OMEGA CARANA MAHARSHI NIM : 232011157

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

vi

HALAMAN MOTTO

“ Berbahagialah orang yang tidak berjalan menurut nasihat orang

fasik, yang tidak berdiri di jalan orang berdosa, dan yang tidak duduk

dalam kumpulan pencemooh, tetapi yang kesukaannya ialah Taurat

Tuhan, dan yang merenungkannya siang dan malam.

Ia seperti pohon, yang ditanam di tepi aliran air, yang menghasilkan

buah pada musimnya, dan yang tidak layu daunnya;

Apa saja yang diperbuatnya berhasil.”

vii ABSTRACT

Various conditions in the current economic uncertainty which will come from both inside and outside the company has became the reason of the principle of conservatism. Presentation of financial information in recognizing and measuring assets and profits performed with prudent because of economic and business activity bounded uncertainty. Acoounting conservatism has a several factors there are leverage and financial distress. This study aims to determine the effect of leverage and effect of financial distress on accounting conservatism Samples were manufacturing companies listed in Indonesia Stock Exchange. The sample was selected using purposive sampling method. The sample used a total of 64 manufacturing companies in 2011-2013. Hypothesis testing using multiple regression analysis. This research showed that leverage has not significant effect to the accounting conservatism but financial distress has a significant effect. Researchers suggested for further research should add another variable, using different types of industrial of the beginning of bankruptcy, then anticipate that possibility.

viii SARIPATI

Berbagai kondisi ketidakpastian ekonomi di saat yang akan datang baik dari dalam maupun luar perusahaan telah menjadi alasan dari prinsip konservatisme. Penyajian informasi keuangan dalam mengakui dan mengukur aktiva serta laba dilakukan dengan penuh kehati-hatian. Konservatisme akuntansi mempunyai beberapa faktor yaitu tingkat hutang dan kesulitan keuangan. Penelitian ini bertujuan untuk mengetahui pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel dipilih dengan menggunakan metoda purposive sampling. Jumlah perusahaan yang diambil sebagai sampel adalah 64 perusahaan pada tahun 2011-2013. Pengujian hipotesis dengan menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi dan kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi. Peneliti menyarankan bagi peneliti selanjutnya sebaiknya menambahkan variabel lain, menggunakan jenis industri perusahaan yang berbeda, dan hendaknya memperpanjang rentang waktu penelitian dan bagi manajemen dapat mengenali sejak dini tanda-tanda awal kebangkrutan, kemudian mengantisipasi kemungkinan tersebut.

ix

KATA PENGANTAR

Skripsi yang berjudul “Pengaruh Tingkat Hutang dan Kesulitan Keuangan terhadap Konservatisme Akuntansi pada Perusahaan Manufaktur yang Terdaftar di BEI pada Tahun 2011-2013” dibuat untuk memenuhi salah satu syarat akademik yang harus dipenuhi oleh penulis untuk memperoleh gelar Sarjana Ekonomi strata satu dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga. Skripsi ini merupakan hasil penelitian yang dilaksanakan penulis mengenai pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2013 yang didukung dengan data sekunder berupa laporan keuangan yang sesuai data yang dibutuhkan untuk penelitian bagi penulis. Penulis memilih judul penelitian ini untuk mengetahui pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2013.

Penulis menyadari bahwa skripsi ini belum sempurna dan masih terdapat banyak kekurangan. Oleh karena itu, penulis mengharapkan saran, kritik dan koreksi yang membangun.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Salatiga, 3 Febuari 2015

x

UCAPAN TERIMA KASIH

Segala hormat dan syukur bagi Tuhan Yesus Kristus, yang selalu melimpahkan berkat dan kasih serta penyertaan-Nya sehingga skripsi yang berjudul “Pengaruh Tingkat Hutang dan Kesulitan Keuangan Perusahaan terhadap Konservatisme Akuntansi pada Perusahaan yang Terdaftar di BEI pada Tahun 2011-2013” dapat terselesaikan dengan baik. Terima kasih untuk, kesehatan, kekuatan, kesabaran dan sikap tidak mudah menyerah yang telah Tuhan karuniakan kepada penulis selama penyusunan skripsi ini. Kiranya terus mengalir segala berkat yang melimpah dan semuanya itu dikembalikan melalui puji dan sembah untuk kemuliaan Bapa di surga.

Penyusunan skripsi ini bertujuan untuk memenuhi tugas akhir yang merupakan salah satu syarat kelulusan pada Fakultas Ekonomi, jurusan Akuntansi, Universitas Kristen Satya Wacana, Salatiga. Skripsi ini tidak dapat terselesaikan dengan baik tanpa adanya bantuan dari pihak-pihak yang terkait.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini ;

1. Keluarga penulis, Papa Hasta Amanjaya, Mama Henny Murtini yang selalu sabar dan selalu mendoakan kelancaran dalam penulisan skripsi ini, saudara kembar penulis Alfa Carana Dharani yang selalu memberi dukungan dan membantu dalam pembuatan skripsi ini, saudara dekat penulis Bramantyo, Aurea Arinda, Galih Saputra, Mbak Yuni, Mbak Aya, Mas Nug, dan Mba Mike yang selalu mendoakan kelancaran skripsi ini, dan juga keluarga besar Soepomo dan Ngaridjo yang tidak dapat disebutkan satu per satu yang telah memberikan doa dan dukungan baik secara moril maupun materiil.

2. Bapak Hari Sunarto SE., MBA., PhD sebagai Dekan Fakultas Ekonomika dan Bisnis serta dosen pembimbing yang dengan tulus dan sabar dalam mendampingi, memberikan arahan, petunjuk serta nasehat kepada penulis.

xi

3. Ibu Gustin Tanggulungan, SE., M.Ak sebagai dosen wali yang telah membimbing dan mendukung hingga skripsi ini terselesaikan. Dan Ko Hans Hananto Andreas, SE., Msi yang telah membantu mengarahkan saat mengolah data, dan membantu mengecek penulisan dalam skripsi ini.

4. Seluruh staf pengajar, dan staf tata usaha yang telah membantu selama masa perkuliahan penulis serta penyusunan skripsi, baik secara langsung maupun tidak langsung.

5. Teman-teman sebaya yang turut berperan dalam pengambilan data penelitian skripsi, Robby Setiawan, Astrid Natali, Giovania Kartika, Christina Raida serta teman-teman lain yang tidak bisa disebutkan satu per satu.

6. Seluruh sahabat selama perkuliahan hingga selesainya skripsi ini, Melisa Septiana, Albie Nugrahanta, Wahyu Tri Wibowo, Yosefine Christin Wijaya, Yoanita Avilioni, Riska IE, Hervina, Mega Sekar, Aliawati, Arda, dan Haris Yodha serta teman-teman lain yang tidak bisa disebutkan satu per satu, yang telah mendoakan dan selalu memberi semangat serta dukungan.

7. Teman-teman seangkatan 2011 yang selalu memberi semangat untuk cepat selesai dalam penulisan skripsi ini.

8. Adik angkatan 2014 yang menjadi anak fasilitator penulis yang selalu mendoakan hingga terselesaikannya skripsi ini. .

9. Keluarga besar panitia “Go Ahead”, makrab “FUSION”, “JAC NAS”, Fasilitator OMB 2014, dan “Dies Natalis FEB ke 55” yang selalu memberikan dukungan.

10. Keluarga besar kost Seruni 423, ci San, ci Er, Kak Mayang, Ines, Kak Nila, Kak Ola, dan tetangga sebelah kost yang selalu menemani.

11. Teman-teman Susana Weningtyas yang senantiasa menjadi sahabat setia sedari kecil hingga saat ini dan tidak putus-putusnya memberikan doa dan dukungan dan memberikan semangat serta membantu dalam penulisan skripsi ini hingga selesai.

Penulis menyadari skripsi ini jauh dari sempurna karena masih terdapat banyak kekurangan serta keterbatasan dalam penyusunannya. Namun demikian

xii

penulis berharap kiranya skripsi ini dapat berguna bagi pihak-pihak yang membutuhkannya.

Salatiga, 3 Febuari 2015

xiii DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan / Pengesahan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... xi

Daftar Tabel ... xiii

Daftar Gambar ... xiv

PENDAHULUAN ... 1

Rumusan Masalah dan Persoalan Masalah ... 3

Tujuan Penelitian ... 3 Manfaat Penelitian ... 4 KAJIAN PUSTAKA ... 4 Konservatisme Akuntansi ... 4 Tingkat Hutang ... 5 Kesulitan Keuangan ... 7 Penelitian Terdahulu ... 9 Perumusan Hipotesis ... 10 Kerangka Pemikiran ... 11 METODA PENELITIAN ... 11

Populasi dan Sampling ... 11

Jenis dan Data Sumber ... 12

Teknik Pemilihan Sampel ... 12

Variabel Penelitian dan Pengukuran Variabel ... 13

HASIL ANALISIS DAN PEMBAHASAN ... 18

Diskripsi Objek Penelitian ... 18

xiv

Uji Asumsi Klasik ... 19

Analisis Regresi Linear Berganda ... 22

Uji Koefisien Determinasi (R2 ) ... 23

Uji Simultan (Uji F) ... 23

Uji Parsial (Uji T) ... 24

Pembahasan ... 25

SIMPULAN, KETERBATASAN, DAN SARAN ... 26

Simpulan ... 26

Keterbatasan ... 27

Saran ... 28

DAFTAR REFERENSI ... 28

xv

DAFTAR TABEL

Tabel 1 Prosedur Pemilihan Sampel ... 13

Tabel 2 Statistik Diskriptif ... 18

Tabel 3 Uji Normalitas Data ... 19

Tabel 4 Uji Multikolinearitas ... 20

Tabel 5 Uji Heterokedastisitas ... 21

Tabel 6 Uji Autokorelasi ... 21

Tabel 7 Regresi antara Konservatisme Akuntansi dengan Tingkat Hutang dan Kesulitan Keuangan ... 22

Tabel 8 Koefisien Determinasi ... 23

Tabel 9 Nilai F Regresi ... 23

Tabel 10 Nilai T Regresi ... 24

xvi

DAFTAR GAMBAR

1 PENDAHULUAN

Informasi keuangan perusahaan digunakan oleh pihak internal dan pihak eksternal dalam proses pengambilan keputusan berupa laporan keuangan. Laporan keuangan tersebut harus memenuhi tujuan, aturan serta prinsip-prinsip akuntansi yang sesuai dengan standar yang berlaku umum agar dapat menghasilkan laporan keuangan yang bisa dipertanggungjawabkan dan bermanfaat bagi setiap penggunanya.

Informasi dalam laporan keuangan yang disusun memberikan fleksibilitas bagi pelaporan keuangan yang sesuai dengan koridor SAK (Standar Akuntansi Keuangan) bagi manajemen dalam memilih metoda maupun estimasi akuntansi yang digunakan. Fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan. Kebebasan dalam memilih metoda maupun estimasi akuntansi yang digunakan akan menghasilkan laporan keuangan yang berbeda pada tiap perusahaan (Alhayati, 2013). Salah satu prinsip yang digunakan dalam akuntansi adalah prinsip konservatisme akuntansi. Prinsip konservatisme akuntansi merupakan prinsip kehati-hatian, dimana mengakui beban dan rugi lebih cepat sedangkan pendapatan dan untung lebih lambat. Praktek konservatisme terjadi karena Standar Akuntansi yang berlaku di Indonesia memperbolehkan perusahaan untuk memilih salah satu metoda, misalnya PSAK No. 14 mengenai persediaan yang terkait dengan pemilihan perhitungan biaya persediaan, PSAK No. 16 mengenai aktiva tetap, PSAK No. 19 mengenai aktiva tidak berwujud yang berkaitan dengan amortisasi, dan PSAK No. 23 mengenai pengakuan, pengukuran, pengungkapan pendapatan dividen, royalti, dan bunga. Penerapan metoda yang berbeda akan mempengaruhi perbedaan Laporan Keuangan baik neraca maupun Laba Rugi.

Karena aktivitas perusahaan yang dilingkupi dengan ketidakpastian maka penerapan prinsip konservatisme menjadi salah satu pertimbangan perusahaan dalam akuntansi dan laporan keuangannya. Prinsip konservatisme akuntansi jika diterapkan akan menghasilkan angka-angka pendapatan dan aset cenderung

2

rendah, serta angka-angka biaya cenderung tinggi. Akibatnya, laporan keuangan akan menghasilkan laba yang terlalu rendah (Fatmariani, 2013).

Faktor pertama yang mempengaruhi konservatisme adalah tingkat hutang (leverage). Tingkat hutang adalah penggunaan aset dan sumber dana (sources of

funds) dengan beban tetap dengan salah satu maksud meningkatkan keuntungan

potensial pemegang saham (Sartono, 2001). Leverage yang tinggi menunjukkan besarnya sumber dana pinjaman yang digunakan untuk pembiayaan aktiva perusahaan. Leverage dikatakan menguntungkan apabila perusahaan dapat menghasilkan laba yang melebihi biaya pembelanjaan tetapnya (bunga obligasi dan dividen saham preferen yang konstan). Semakin besar leverage perusahaan maka semakin besar risiko kegagalan perusahaan. Lo (2005) menyatakan jika perusahaan mempunyai hutang yang tinggi, maka kreditur juga mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan operasional perusahaan, yang mengakibatkan perusahaan menerapkan prinsip kehati-hatian dalam pelaporan laba.. Hal ini terjadi karena semakin tinggi tingkat leverage, maka semakin besar kemungkinan konflik yang akan muncul antara manajer, pemegang saham dan kreditur yang pada akhirnya akan mempengaruhi permintaan kontraktual terhadap akuntansi yang konservatis. Dengan demikian perusahaan yang memiliki hutang tinggi akan memilih penerapan akuntansi konservatif.

Faktor kedua yang mempengaruhi konservatisme adalah kesulitan keuangan. Kondisi keuangan perusahaan yang bermasalah dapat memicu terjadinya kesulitan keuangan (financial distress) dan akhirnya jika perusahaan tidak mampu keluar dari kondisi tersebut, maka perusahaan akan mengalami kebangkrutan. Kesulitan keuangan bisa diartikan sebagai munculnya sinyal atau gejala-gejala awal kebangkrutan terhadap penurunan kondisi keuangan yang dialami oleh suatu perusahaan. Dalam teori akuntansi positif memprediksi bahwa tingkat kesulitan keuangan yang semakin tinggi akan mendorong manajer untuk mengurangi tingkat konservatisme akuntansi (Suprihastini dan Pusparini, 2007). Kondisi keuangan perusahaan yang buruk dapat mendorong pemegang saham untuk melakukan pergantian manajer, dan dapat menurunkan nilai pasar manajer yang bersangkutan di pasar tenaga kerja. Ancaman tersebut dapat mendorong

3

manajer untuk mengatur pelaporan laba akuntansi yang merupakan salah satu tolak ukur kinerja bagi manajer. Pemakai laporan keuangan perlu memahami kemungkinan bahwa perubahan laba akuntansi selain dipengaruhi oleh kinerja manajer juga dapat dipengaruhi oleh kebijakan konservatisme yang ditempuh manajer. Sebaliknya, teori signaling memprediksi bahwa kondisi keuangan perusahaan yang bermasalah dapat mendorong manajer untuk menaikkan tingkat konservatisme akuntansi (Lo, 2005). Dalam teori signaling menjelaskan bahwa jika kondisi keuangan dan prospek perusahaan baik, manajer memberi sinyal dengan menyelenggarakan akuntansi liberal yang tercermin akrual diskresioner positif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih baik daripada yang diimplikasikan oleh laba

non-diskresioner periode kini. Jika perusahaan dalam kesulitan keuangan dan

mempunyai prospek buruk, manajer memberi sinyal dengan menyelenggarakan akuntansi konservatif yang tercermin dalam akrual diskresioner negatif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih buruk dari pada laba non‐diskresioner periode kini. Dengan demikian, tingkat kesulitan keuangan yang semakin tinggi akan mendorong manajer untuk menaikkan tingkat konservatisme akuntansi (Lo, 2005).

Penelitian ini mengambil dari penelitian sebelumnya yang meneliti analisis pengaruh kesulitan keuangan terhadap konservatisme akuntansi yang dilakukan Lo (2005). Ningsih (2013) meneliti tentang pengaruh tingkat kesulitan keuangan perusahaan dan risiko litigasi terhadap konservatisme akuntansi. Alhayati (2013) meneliti tentang pengaruh tingkat hutang (leverage) dan tingkat kesulitan keuangan perusahaan terhadap konservatisme akuntansi. Dan Fatmariani (2013) meneliti tentang pengaruh struktur kepemilikan, debt covenant, dan growth

opportunities terhadap konservatisme akuntansi pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013.

4

Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel bebas yang digunakan dalam penelitian ini adalah tingkat hutang dan kesulitan keuangan perusahaan. Peneliti hanya mengambil variabel ini karena melihat dari penelitian sebelumnya banyak yang tidak konsisten mengenai variabel kesulitan keuangan yaitu pada penelitian Lo (2005) yang mengatakan bahwa kesulitan keuangan berpengaruh positif sedangkan Ningsih (2013) mengatakan bahwa kesulitan keuangan berpengaruh negatif terhadap konservatisme akuntansi dan Alhayati (2013) mengatakan bahwa kesulitan keuangan tidak berpengaruh terhadap konservatisme akuntansi. Dan pada variabel tingkat hutang karena peneliti ingin mengetahui seberapa besar pengaruh tingkat hutang mempengaruhi konservatisme akuntansi.

Seperti penelitian sebelumnya, penelitian ini dilakukan pada perusahaan publik sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini dilakukan dengan alasan bahwa perusahaan publik sektor manufaktur merupakan kelompok yang dominan pada seluruh perusahaan yang terdaftar di BEI, selain itu juga perusahaan manufaktur cukup sensitif terhadap setiap kejadian (Gantyowati, 1998).

RUMUSAN MASALAH DAN PERSOALAN MASALAH

Di dalam dunia bisnis terdapat metoda yang berbeda terhadap pengelolaan akuntansi. Diantaranya banyak perusahaan manufaktur di Indonesia yang menerapkan prinsip konservatisme akuntansi. Maka dari itu rumusan masalah dalam penelitian ini adalah “Pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi pada perusahaan manufaktur di BEI pada tahun 2011-2013”

TUJUAN PENELITIAN

Berdasarkan perumusan masalah yang telah diuraikan diatas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi.

5 MANFAAT PENELITIAN

1. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan mengenai pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi.

2. Bagi investor, memberikan gambaran mengenai pengaruh faktor-faktor konservatisme sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

3. Bagi peneliti selanjutnya, sebagai sumbangan ilmu pengetahuan dan referensi bagi mahasiswa lain dalam kajian berikutnya.

KAJIAN PUSTAKA

Konservatisme merupakan salah satu prinsip yang digunakan dalam akuntansi. Wolk (2001) mendefinisikan konservatisme akuntansi sebagai usaha untuk memilih metoda akuntansi berterima umum yang (a) memperlambat pengakuan pendapatan, (b) mempercepat pengakuan beban, (c) merendahkan penilaian aktiva, dan (d) meninggikan penilaian utang. Dalam situasi-situasi tertentu, sebagian dari kriteria ini bisa saling bertentangan. Sehingga income yang lebih rendah akan lebih dulu dipertimbangkan daripada penilaian aset yang lebih tinggi dalam menentukan apakah suatu metode atau pendekatan bersifat konservatif atau tidak.

Basu (1997) mendefinisikan konservatisme sebagai praktik mengurangi laba (mengecilkan aktiva bersih) dalam merespon berita buruk (bad news), tetapi tidak meningkatkan laba (meninggikan aktiva bersih) dalam merespon berita baik (good news).

Wibowo (2002) dalam Ningsih (2013) mendefinisikan konservatisme merupakan prinsip yang penting dalam pelaporan keuangan agar pengakuan dan pengukuran aktiva serta laba dilakukan dengan penuh kehati-hatian, karena aktivitas ekonomi dan bisnis dilingkupi oleh ketidakpastian.

Jadi dapat disimpulkan bahwa prinsip konservatisme akuntansi merupakan prinsip yang sangat hati-hati saat memperlambat pengakuan pendapatan, yaitu

6

ketika adanya pendapatan atau penerimaan kas maka perusahaan tidak akan langsung mencatat berapa nilai pendapatan tersebut. Sedangkan mempercepat pengakuan beban adalah ketika ada beban maka nilai beban itu akan langsung dicatat nilainya sebagai beban. Sehingga laba akan cenderung lebih rendah. Pada umumnya akuntansi akan segera mengakui biaya atau rugi yang kemungkinan besar akan terjadi tetapi tidak mengantisipasi (mengakui lebih dahulu) untung atau pendapatan yang akan datang walaupun kemungkinannya besar terjadi, bisa dikatakan juga sebagai tidak suka risiko.

Berbagai kondisi ketidakpastian ekonomi di saat yang akan datang baik dari dalam maupun luar perusahaan telah menjadi alasan dari prinsip konservatisme. Penyajian informasi keuangan dalam mengakui dan mengukur aktiva dan laba dilakukan dengan penuh kehati-hatian dikarenakan aktivitas ekonomi dan bisnis yang dilingkupi ketidakpastian.

Pengukuran pada penelitian ini menggunakan pengukuran Model Zhang (2007) menggunakan convaccrual sebagai salah satu pengukuran konservatisme.

Convaccrual didapatkan dengan membagi akrual non operasi dengan total aset.

Akrual non operasi memperlihatkan pencatatan kejadian buruk yang terjadi dalam perusahaan, contohnya biaya restrukturiasi dan penghapusan aset. Dalam penelitiannya Zhang (2007) mengalikan convaccrual dengan -1 agar mempermudah

analisa. Dimana, semakin tinggi nilai convaccrual menunjukkan penerapan

konservatisme yang semakin tinggi pula. Rumus :

Non operating accruals

Convaccrual = x (-1)

Total aset

Faktor-faktor yang mempengaruhi konservatisme adalah tingkat hutang dan tingkat kesulitan keuangan perusahaan. Faktor yang pertama adalah tingkat hutang. Pada perusahaan yang mempunyai hutang yang tinggi, kreditur mempunyai hak lebih besar untuk mengetahui dan mengawasi penyelenggaraan

7

operasi dan akuntansi perusahaan. Hak lebih besar yang dimiliki kreditur akan mengurangi asimetri informasi di antara kreditur dengan manajer perusahaan. Manajer mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Kreditur berkepentingan terhadap distribusi aktiva bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif (Lo, 2005).

Leverage merupakan salah satu rasio solvabilitas yaitu rasio untuk

mengetahui kemampuan perusahaan dalam membayar kewajiban ketika perusahaan itu dilikuidasi. Rasio solvabilitas yang lain adalah dalam bentuk Debt

to Equity Ratio (DER), yaitu suatu perbandingan antara nilai seluruh hutang (total debt) dengan total ekuitas. Rasio ini menunjukkan persentase penyediaan dana

oleh pemegang saham terhadap pemberi pinjaman.

Rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset. Semakin besar leverage perusahaan, maka semakin besar pula risiko kegagalan perusahaan. Dalam penelitian ini leverage akan diukur berdasarkan Debt to Equity Ratio (DER) yang melihat sampai sejauh mana kemampuan perusahaan bisa menutupi semua hutangnya terhadap pihak luar jika diukur dari modal pemilik. Semakin rendah DER maka semakin baik, karena semakin tinggi kemampuan perusahaan untuk bisa membayar seluruh kewajibannya. Sebaliknya, semakin tinggi hasil dari rasio ini maka cenderung semakin besar risiko keuangan bagi kreditur maupun pemegang saham.

Perusahaan yang menggunakan dana dengan biaya tetap dikatakan menghasilkan leverage yang menguntungkan jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar dari biaya tetap penggunaan dana itu, dan finansial leverage akan merugikan jika perusahaan tidak dapat memperoleh pendapatan dari penggunaan dana tersebut sebanyak biaya yang harus dibayar (Suprihastini dan Pusparini, 2007).

Dalam penerapan konservatisme, semakin tinggi tingkat hutang maka pengakuan terhadap laba akan dilakukan oleh pihak manjemen secara lebih hati-hati dengan memperlambat pengakuannya (konservatif). Karena pihak kreditur cenderung akan mengawasi penyelenggaraan operasi dan akuntansi perusahaan.

8

Oleh karena itu, semakin tinggi tingkat hutang suatu perusahaan, maka permintaan akan penerapan akuntasi yang konservatif semakin tinggi pula karena disini kreditur berkepentingan terhadap keamanan dananya yang diharapkan dapat menguntungkan bagi dirinya dimasa mendatang

Faktor yang kedua yang mempengaruhi konservatisme adalah kesulitan keuangan. Sedangkan kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya atau tidak bisa membayar hutangnya. Ada beberapa definisi kesulitan keuangan, sesuai tipenya, yaitu economic failure, business failure, technical insolvency, insolvency

in bankruptcy, dan legal bankruptcy (Brigham dan Gapenski, 1997). Berikut ini

adalah penjelasannya:

a) Economic failure atau kegagalan ekonomi

adalah keadaan dimana pendapatan suatu perusahaan tidak bisa menutupi total biaya, termasuk cost of capitalnya. Bisnis ini dapat melanjutkan operasinya sepanjang kreditur mau menyediakan modal dan pemiliknya mau menerima tingkat pengembalian (rate of return) di bawah pasar. Meskipun tidak ada suntikan modal baru saat aset tua sudah harus diganti, perusahaan dapat juga menjadi sehat secara ekonomi.

b) Business failure atau kegagalan bisnis

Didefinisikan sebagai bisnis yang menghentikan operasi dengan akibat kerugian kepada kreditur.

c) Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika ketika jatuh tempo tidak dapat memenuhi kewajiban lancarnya. Ketidakmampuan membayar hutang secara teknis menunjukkan kekurangan likuiditas yang sifatnya sementara, dan jika diberi waktu perusahaan mungkin dapat membayar hutangnya dan bisa survive. Di sisi lain, jika technical insolvency adalah gejala awal kegagalan ekonomi, ini mungkin menjadi perhentian pertama menuju bencana keuangan (financial

9

d) insolvent in bankruptcy

Perusahaan dikatakan dalam keadaan insolvent in bankruptcy jika nilai buku hutang melebihi nilai pasar aset. Kondisi ini lebih serius daripada

technical insolvency karena, umumnya ini adalah tanda economic failure,

dan bahkan mengarah kepada likuidasi bisnis. Perusahaan yang dalam keadaan insolvent in bankruptcy tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

e) Legal bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan tuntutan secara resmi dengan undang-undang (Brigham dan Gapenski, 1997).

Risiko kebangkrutan bagi perusahaan bisa dilihat dan diukur dengan laporan keuangan, dengan cara melakukan analisis rasio terhadap laporan keuangan pada suatu perusahaan. Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis rasio keuangan dalam memprediksi kegagalan atau kebangkrutan suatu perusahaan. Dalam penelitian ini menggunakan Altman

Z-Score. Salah satu studi tentang prediksi ini adalah multiple discriminan analysis (MDA) yang biasa disebut metode Z-Score model Altman (Setiadi,

2011). Metoda Z-Score (Altman) adalah skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan (Supardi, 2003:73).

Dalam Darsono, dkk (2004) Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Metoda Z-Score Altman untuk perusahaan manufaktur yang telah go public ditentukan dengan menggunakan rumus sebagai berikut:

Z= 1,2 (WCTA )+ 1,4 (RETA) + 3,3 (EBITTA) + 0,6 (MVEBVL) + 1 (STA)

Keterangan :

X1 = WCTA (Working capital to total asset atau modal kerja dibagi total aset)

10

X2 =RETA (Retained earning to total asset atau laba ditahan dibagi total aktiva)

X3 = EBITTA (Earning before interest and taxes to total

asset atau laba sebelum pajak dan bunga dibagi total

aktiva)

X4 = MVEBVL (Market value of equity to book value of

liability atau nilai pasar sekuritas dibagi dengan nilai

buku utang)

X5 = STA (Sales to total asset atau penjualan dibagi total aktiva).

Indikator dari fungsi diskriminan Z (Zeta) ini adalah (Muslich, 2000:60): Z > 2,99 diklasifikasikan sebagai perusahaan sehat

Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut

1,81-2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu

PENELITIAN TERDAHULU

Beberapa penelitian terdahulu telah dilakukan oleh para peneliti untuk menguji pengaruh tingkat hutang dan kesulitan keuangan konservatisme akuntansi, antara lain: Penelitian yang dilakukan oleh Lo (2005), Ningsih (2013), Alhayati (2013), dan Fatmariani (2013).

Lo (2005) menyatakan bahwa tingkat kesulitan keuangan perusahaan berpengaruh positif terhadap kebijakan tingkat konservatisme akuntansi yang dibuat oleh manajer perusahaan. Simpulan ini mendukung prediksi teori signaling mengenai pengaruh tingkat kesulitan keuangan terhadap tingkat konservatisme akuntansi.

Ningsih (2013) menyatakan tingkat kesulitan keuangan perusahaan berpengaruh signifikan negatif terhadap konservatisme akuntansi, dan risiko litigasi berpengaruh signifikan positif terhadap konservatisme akuntansi,

11

Alhayati (2013) menyatakan tingkat hutang berpengaruh signifikan positif terhadap tingkat konservatisme akuntansi dan tingkat kesulitan keuangan tidak berpengaruh terhadap tingkat konservatisme akuntansi.

Dalam Fatmariani (2013) menyatakan struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme akuntansi, debt covenant tidak berpengaruh signifikan negatif terhadap konservatisme akuntansi, growth

opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi.

PERUMUSAN HIPOTESIS

a. Tingkat hutang terhadap konservatisme akuntansi

Ketika tingkat hutang tinggi perusahaan akan lebih berhati-hati karena tingkat hutang yang tinggi akan menjadi ancaman bagi kelangsungan hidup perusahaan. Menurut Lo (2005), tingkat hutang berpengaruh terhadap konservatisme akuntansi. Pada perusahaan yang mempunyai hutang tinggi, kreditur mempunyai hak lebih besar untuk mengetahui dan mengawasi penyelenggaraan operasi dan akuntansi perusahaan. Hak lebih besar yang dimilki oleh kreditur akan mengurangi asimetri informasi di antara kreditur dengan manajer perusahaan. Manajer pun akan mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Karena kreditur berkepentingan terhadap distribusi aset bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif. Seperti pada teori signaling ketika manajer memberikan sinyal maka kreditur dan pemegang saham akan cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif. Teori Signaling merupakan langkah manajemen dari perusahaan yang sebenarnya memberikan petunjuk secara implisit kepada investor tentang bagaimana manajemen memandang prospek perusahaan (Steven dan Lina, 2011).

H1 = Tingkat hutang berpengaruh positif terhadap konservatisme akuntansi.

12

Teori signaling diasumsikan bahwa pemberian informasi yang mengakui adanya laba yang rendah akan membantu mengurangi konflik antara menajer dan pemegang saham, karena manajer dengan teori ini berusaha menyampaikan informasi secara jujur dengan penuh kehati-hatian. Konservatisme akuntansi adalah prinsip kehati-hatian, dengan adanya kesulitan keuangan maka perusahaan akan lebih berhati-hati lagi dalam menghadapi lingkungan yang tidak pasti ini. Dengan demikian, tingkat kesulitan keuangan perusahaan yang semakin tinggi akan mendorong manajer untuk menaikkan tingkat konservatisme akuntansi, dan jika tingkat kesulitan keuangan rendah manajer akan menurunkan tingkat konservatisme akuntansi. Penelitian yang dilakukan Lo (2005) menyatakan bahwa tingkat hutang berpengaruh positif terhadap konservatisme akuntansi. Maka diperoleh hipotesis:

H2 = Kesulitan keuangan berpengaruh positif terhadap konservatisme

akuntansi.

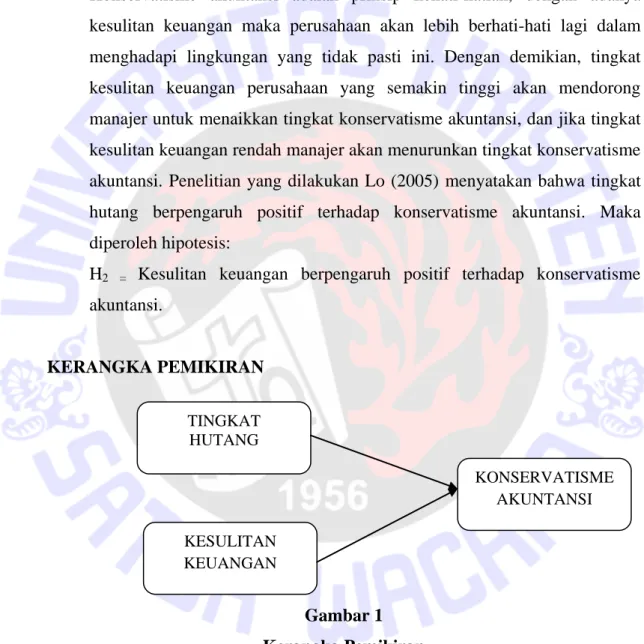

KERANGKA PEMIKIRAN

Gambar 1 Kerangka Pemikiran

METODA PENELITIAN Populasi dan Sampling

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013. Data yang dikumpulkan adalah

TINGKAT HUTANG KONSERVATISME AKUNTANSI KESULITAN KEUANGAN

13

data laporan keuangan yang dipubikasikan di Bursa Efek Indonesia tahun 2011-2013. Di Indonesia ada 140 perusahaan manufaktur terdaftar di Bursa Efek Indonesia. Alasan peneliti memilih perusahaan manufaktur karena perusahaan manufaktur banyak terdaftar di BEI dan memiliki cakupan yang luas di bidang usaha.

Jenis dan Data Sumber

Berdasarkan judul dan permasalahan, maka jenis penelitian ini adalah penelitian kausatif yaitu penelitian yang bertujuan untuk melihat sejauhmana variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh tingkat hutang dan tingkat kesulitan keuangan perusahaan sebagai variabel independen terhadap konservatisme akuntansi yang merupakan variabel dependen.

Teknik Pemilihan Sampel

Teknik pemilihan sampel yang digunakan adalah purposive sampling.

Purposive sampling adalah sampel yang dipilih mempunyai tujuan atau target

tertentu dalam memilih sampel secara tidak acak. Ada beberapa kriteria pengambilan sampel dalam penelitian ini, yaitu:

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013.

2. Perusahaan yang mempublikasikan laporan tahunan secara berturut-turut selama periode 2011-2013.

3. Perusahaan manufaktur yang menggunakan nilai rupiah dalam pelaporan keuangan.

Dari keseluruhan jumlah perusahaan manufaktur yang ada di BEI periode 2011-2013 terdapat 64 perusahaan yang memenuhi kriteria yang telah ditetapkan dalam pemilihan sampel.

14

TABEL 1

Hasil Pemilihan Sampel

NO KETERANGAN JUMLAH

1. Perusahaan manufaktur yang terdaftar di BEI 140 2. Perusahaan manufaktur yang laporan keuangan

2011-2013 tidak tersedia lengkap (tidak ada laporan keuangannya dari tahun 2011, 2012, atau 2013)

(54)

3. Perusahaan manufaktur yang laporan keuangan tidak menggunakan rupiah

(22)

Total perusahaan yang dipakai tahun 2011-2013 64

Variabel Penelitian Dan Pengukuran Variabel 1. Variabel Dependen (Y)

Konservatisme akuntansi

Variabel dependen adalah suatu bentuk variabel terikat yang merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini berupa konservatisme akuntansi. Variabel ini diukur dengan menggunakan model Convaccrual Zhang (2007), dengan rumus:

Non operating accruals

Convaccrual = x (-1)

Total aset

Dimana:

Non operating accruals = Total accruals (before depreciation) – Operating accruals

Total accruals (before depreciation) = (net income + depreciation) – cash flow from operational.

Operating accruals = ∆ account recivable + ∆ inventories +

∆prepaid expense - ∆ account payable - ∆ accrued expense - ∆ tax payable.

15 2. Variabel Independen (X):

Variabel independen adalah variabel bebas yang merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel bebas.

Tingkat Hutang (X1)

Tingkat Hutang dalam penelitian ini menggunakan rasio dari Debt to Equity Ratio dengan rumus:

Total Hutang

Debt to Equity Ratio =

Total Modal Kesulitan Keuangan (X2)

Kesulitan keuangan dalam penelitian ini menggunakan model Altman Z-Score dengan rumus sebagai berikut yang dikemukakan oleh Darsono dan Ashari (2004).

Z = 1,2 (WCTA ) + 1,4 (RETA) + 3,3 (EBITTA) + 0,6 (MVEBVL) + 1 (STA)

Keterangan :

X1 = WCTA (Working capital to total asset atau modal kerja dibagi total aset)

X2 =RETA (Retained earning to total asset atau laba ditahan dibagi total aktiva)

X3 = EBITTA (Earning before interest and taxes to total

asset atau laba sebelum pajak dan bunga dibagi total

aktiva)

X4 = MVEBVL (Market value of equity to book value of

liability atau nilai pasar sekuritas dibagi dengan nilai

buku utang)

X5 = STA (Sales to total asset atau penjualan dibagi total aktiva).

16

Indikator dari fungsi diskriminan Z (Zeta) ini adalah (Muslich, 2000:60):

Z > 2,99 diklasifikasikan sebagai perusahaan sehat

Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut 1,81-2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu

Analisis Data:

1. Uji Normalitas Residual

Uji ini dilakukan untuk mengetahui apakah data berdistribusi normal atau tidak. Sebelum dilakukan uji normalitas data untuk melihat apakah data ini menggunakan uji analisis parametrik atau non parametrik. Pengujian ini menggunakan metoda Kolmogrov Smirnov dengan kriteria pengujian α=0,05. Jika sig > α berarti data sampel berdistribusi normal. 2. Uji Multikolonearitas

Pengujian uji multikolonearitas dimaksudkan untuk mengetahui apakah terdapat korelasi yang tinggi antara variabel–variabel bebas dalam model yang digunakan.

Korelasi antara variabel independen dapat dideteksi dengan menggunakan

Variance Inflation Factor (VIF) dengan kriteria (Singgih, 2010) yaitu :

a. Jika angka tolerance > 0,1 dan VIF < 10 dikatakan tidak terjadi multikolonearitas.

b. Jika angka tolerance < 0,1 dan VIF > 10 dikatakan terjadi multikolonearitas.

3. Uji Heterokedastisitas

Uji heterokedastisitas adalah uji yang bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian residual dari suatu pengamatan lain. Untuk menguji terjadi tidaknya heterokedastisitas digunakan Uji Spearman rho. Dimana dilakukan perhitungan dari korelasi spearman antara variabel absolut ut dengan

variabel-variabel bebas. Kemudian nilai dari semua rank spearman tersebut dibandingkan dengan nilai signifikansi 0,05. Tidak terjadi

17

masalah heterokedastisitas bila rank spearman antara variabel absolut residual regresi dengan variabel-variabel bebas lebih besar dari 0,05. 4. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi atau tidak terjadi autokorelasi.

Dasar pengambilan keputusan uji autokorelasi dengan menggunakan uji

Durbin-Watson memiliki ketentuan sebagai berikut:

a. Jika d lebih besar dari dL atau lebih besar dari (4-dL), maka hipotesis nol ditolak, yang berarti terdapat autokorelasi.

b. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

c. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

TEKNIK ANALISIS DATA Analisis Regresi Linier Berganda

Untuk memprediksi pengaruh variabel bebas terhadap variabel terikat. Analisis regresi juga dapat dilakukan untuk mengetahui kelinieritas variabel terikat dengan variabel bebasnya, selain itu juga dapat menunjukkan ada atau tidaknya data yang outlier atau data yang ektrim. Untuk mengetahui variabel bebas terhadap variabel terikat digunakan model regresi linier berganda dengan persamaan sebagai berikut:

Y = a + b1x1 + b2x2 + e

Keterangan:

Y = Konservatisme Akuntansi a = Konstanta

b1,b2 = Koefisien regresi variabel independen

18 x2 = Kesulitan keuangan

e = standar eror

Pengujian Model Penelitian

1. Uji Koefisien Determinasi (R2)

Dilakukan untuk mengukur proporsi variasi dari variabel dependen yang dijelaskan oleh variabel independen atau ukuran yang menyatakan kontribusi dari variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen. Artinya semakin besar R2, maka akan semakin baik model regresi dengan data yang ada, sehingga semakin tepat model tersebut digunakan dalam menjelaskan variabel dependen oleh variabel independen.

2. Pengujian secara bersama-sama (Uji F)

Pengujian dilakukan untuk mengetahui apakah variabel independen secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen. Toleransi kesalahan yang ditetapkan dalam penelitian ini adalah 5% (α = 0.05), dengan batasan:

Ho akan ditolak bila nilai sig > 0.05 atau tidak terdapat pengaruh antara tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi secara bersama-sama.

Ho akan diterima bila nilai sig < 0.05 atau terdapat pengaruh antara tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi secara bersama-sama.

3. Pengujian secara Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara individu. Hipotesis yang akan diuji menggunakan uji t adalah H1, dan H2. Toleransi yang ditetapkan dalam penelitian ini adalah 5%

(α = 0.05), dengan batasan:

Ho akan ditolak bila nilai sig > 0.05 atau tidak terdapat pengaruh antara tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi secara parsial.

19

Ho akan diterima bila nilai sig < 0.05 atau terdapat pengaruh antara tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi secara parsial.

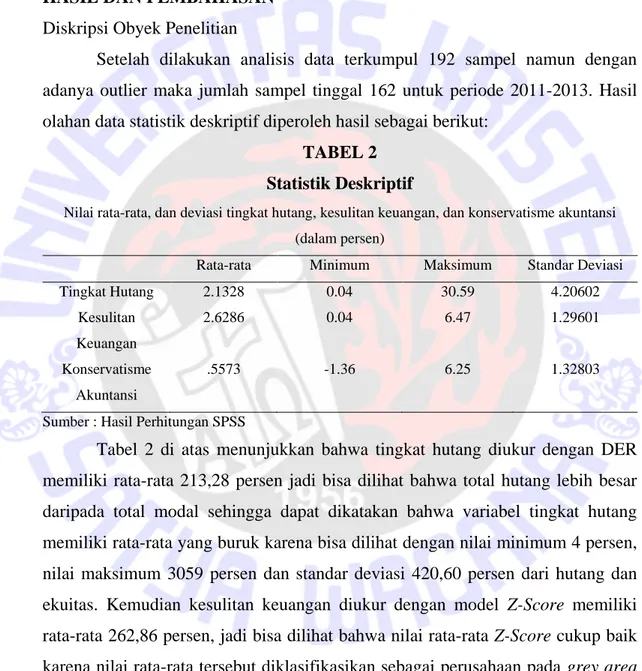

HASIL DAN PEMBAHASAN Diskripsi Obyek Penelitian

Setelah dilakukan analisis data terkumpul 192 sampel namun dengan adanya outlier maka jumlah sampel tinggal 162 untuk periode 2011-2013. Hasil olahan data statistik deskriptif diperoleh hasil sebagai berikut:

TABEL 2 Statistik Deskriptif

Nilai rata-rata, dan deviasi tingkat hutang, kesulitan keuangan, dan konservatisme akuntansi (dalam persen)

Rata-rata Minimum Maksimum Standar Deviasi

Tingkat Hutang 2.1328 0.04 30.59 4.20602 Kesulitan Keuangan 2.6286 0.04 6.47 1.29601 Konservatisme Akuntansi .5573 -1.36 6.25 1.32803

Sumber : Hasil Perhitungan SPSS

Tabel 2 di atas menunjukkan bahwa tingkat hutang diukur dengan DER memiliki rata-rata 213,28 persen jadi bisa dilihat bahwa total hutang lebih besar daripada total modal sehingga dapat dikatakan bahwa variabel tingkat hutang memiliki rata-rata yang buruk karena bisa dilihat dengan nilai minimum 4 persen, nilai maksimum 3059 persen dan standar deviasi 420,60 persen dari hutang dan ekuitas. Kemudian kesulitan keuangan diukur dengan model Z-Score memiliki rata-rata 262,86 persen, jadi bisa dilihat bahwa nilai rata-rata Z-Score cukup baik karena nilai rata-rata tersebut diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu dengan nilai minimum 4 persen, nilai maksimum 647 persen dan standar deviasi 129,60 persen dari modal kerja, total aktiva, laba ditahan, laba sebelum bunga pajak, nilai pasar modal sendiri, total hutang, dan penjualan. Dan konservatisme akuntansi diukur dengan Convaccrual memiliki rata-rata 55,73

20

persen dapat dilihat bahwa nilai non operating accruals lebih besar dari total aset sehingga konservatisme memiliki rata-rata yang baik dengan nilai minimum -136 persen, nilai maksimum 625 persen, dan standar deviasi 132,80 persen dari laba bersih, depresiasi, arus kas operasi dan total aset.

UJI ASUMSI KLASIK

Sebelum dilakukannya perhitungan regresi berganda, ada beberapa syarat pengujian asumsi klasik agar dapat memenuhi persyaratan analisis regresi. Ada beberapa uji yang digunakan untuk menjelaskan hasil penelitian, yaitu:

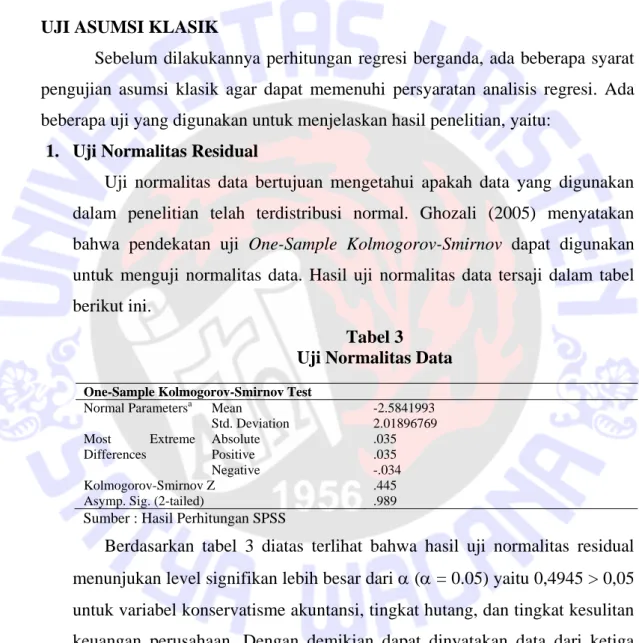

1. Uji Normalitas Residual

Uji normalitas data bertujuan mengetahui apakah data yang digunakan dalam penelitian telah terdistribusi normal. Ghozali (2005) menyatakan bahwa pendekatan uji One-Sample Kolmogorov-Smirnov dapat digunakan untuk menguji normalitas data. Hasil uji normalitas data tersaji dalam tabel berikut ini.

Tabel 3 Uji Normalitas Data

Sumber : Hasil Perhitungan SPSS

Berdasarkan tabel 3 diatas terlihat bahwa hasil uji normalitas residual menunjukan level signifikan lebih besar dari ( = 0.05) yaitu 0,4945 > 0,05 untuk variabel konservatisme akuntansi, tingkat hutang, dan tingkat kesulitan keuangan perusahaan. Dengan demikian dapat dinyatakan data dari ketiga variabel penelitian terdistribusi normal sehingga layak dipakai untuk analisis regresi berganda.

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean -2.5841993

Std. Deviation 2.01896769 Most Extreme Differences Absolute .035 Positive .035 Negative -.034 Kolmogorov-Smirnov Z .445

21 2. Uji Multikolinearitas

Multikolinearitas merupakan pengujian yang digunakan untuk mengetahui korelasi antar variabel independen. Model regresi yang baik mengharapkan korelasi yang rendah antar variabel independen. Keberadaan multikolinearitas dideteksi dengan Varians Inflating Factor (VIF) dan

Tolerance (Singgih, 2010). Hasil uji multikolinieritas tersaji pada tabel 4

berikut ini.

Tabel 4

Uji Multikolinearitas Data

Variabel Collinearity Statistics Tolerance VIF (Constant) Tingkat_hutang .982 1.019 Kesulitan_keuangan .982 1.019

Sumber : Hasil Perhitungan SPSS

Catatan : Dependent Variable adalah Konservatisme

Berdasarkan tabel 4 diatas menunjukan bahwa nilai tolerance masing-masing variabel lebih besar dari 0,10 (nilai tolerance adalah 0,982), begitu juga dengan VIF, masing-masing variabel lebih kecil dari 10 (nilai VIF adalah 1,019). Hal ini berarti bahwa hasil nilai menunjukkan tidak adanya masalah multikolinearitas yang serius sehingga layak digunakan model regresi berganda.

3. Uji Heterokedastisitas

Model regresi yang baik adalah yang homokedastisitas atau tidak heterokedastisitas (Ghozali, 2005). Uji heterokedastisitas dapat dilihat pada tabel berikut ini dengan menggunakan uji Spearman rho.

22 TABEL 5 UJI HETEROKEDASTISITAS Tingkat_Hutang Kesulitan_Keu angan Abs_res Spearman’ s rho Tingkat_hutan g Corellastion coefficient 1.000 .391 .404 (2_tailed) . .000 .000 N 162 162 162 Kesulitan_keua ngan Corellastion coefficient .391 1.000 .791 (2_tailed) .000 . .000 N 162 162 162 Abs_res Corellastion coefficient .404 .791 1.000 (2_tailed) .000 .000 . N 162 162 162

Sumber : Hasil Perhitungan SPSS

Berdasarkan tabel 5 diatas, dapat diperoleh hasil bahwa korelasi rank

spearman antara tingkat hutang dengan ut adalah 0,404, korelasi rank

spearman antara kesulitan keuangan antara ut adalah 0,791, korelasi rank

spearman antara abs_res dengan ut adalah 1,000. Tidak ada masalah

heterokedastisitas karena semua nilai korelasi rank spearman lebih besar dari 0,05.

4. Uji Autokorelasi

Uji Autokorelasi adalah untuk menguji apakah di dalam model regresi liniear ada korelasi suatu variabel independen antara periode t dengan periode sebelum t-1. Asumsi klasik yang harus dipenuhi adalah tidak ada korelasi

antara observasi dengan data observasi sebelumnya menggunakan Uji

Durbin-Watson.

Tabel 6

Uji Autokorelasi Data Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 .442a .195 .185 1.19894 2.109

Sumber : Hasil Perhitungan SPSS Catatan : Median

23

Berdasarkan tabel 6 diatas dapat dilihat bahwa nilau uji Durbin-Watson adalah 2,109 yang berada pada interval 1,760 sampai 2,24. Hal ini menunjukkan bahwa pada model regresi tidak terjadi autokorelasi.

ANALISIS DATA

Analisis Regresi Linear Berganda

Setelah dilakukannya uji asumsi klasik maka dilakukan pengolahan regresi berganda dengan hasil sebagai berikut:

Tabel 7

Regresi antara Konservatisme Akuntansi dengan Tingkat Hutang dan Kesulitan Keuangan

Variabel Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.540 .226 -2.387 .018 Tingkat_hutang -.023 .023 -.074 -1.025 .307 Kesulitan_keuangan .436 .074 .426 5.928 .000

Sumber : Hasil Perhitungan SPSS

Dari Analisis tabel 7 diatas maka dapat diperoleh persamaan regresi berganda dengan hasil sebagai berikut:

Y = -0.540 – 0.023 (X1) + 0.436 (X2) + e

Dari persamaan diatas dapat dijelaskan bahwa: a. Konstanta (α)

Nilai konstanta yang diperoleh sebesar -0,540. Hal ini menunjukkan tanpa adanya kenaikan tingkat hutang dan kesulitan keuangan maka konservatisme akuntansi akan turun 0,540.

b. Koefisien Regresi (β)(X1)

Nilai koefisien regresi variabel tingkat hutang (leverage) sebesar -0,023. Hal ini menunjukkan bahwa setiap peningkatan satu item tingkat hutang akan mengakibatkan penurunan koefisien konservatisme akuntansi sebesar 0,023. c. Koefisien Regresi (β)(X2)

Nilai koefisien regresi variabel tingkat kesulitan keuangan perusahaan sebesar 0,436. Hal ini menunjukkan bahwa setiap peningkatan satu item tingkat

24

kesulitan keuangan akan mengakibatkan peningkatan konservatisme sebesar 0,436.

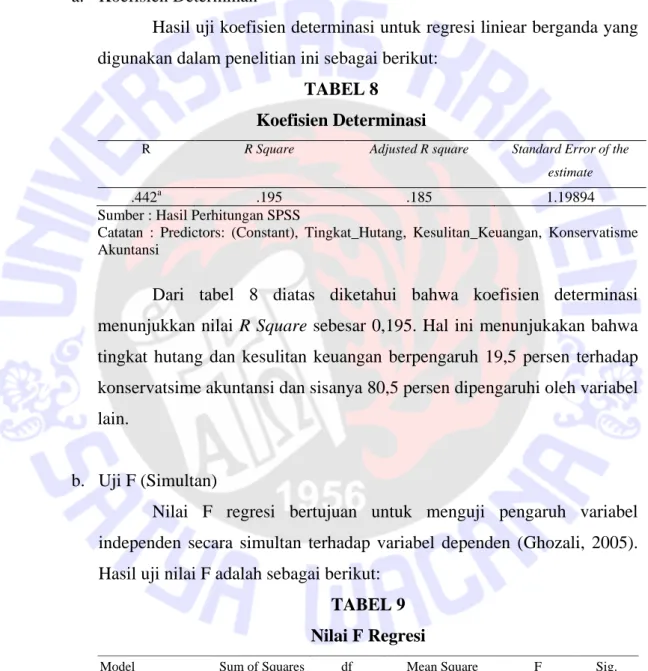

Pengujian Model Penelitian a. Koefisien Determinan

Hasil uji koefisien determinasi untuk regresi liniear berganda yang digunakan dalam penelitian ini sebagai berikut:

TABEL 8 Koefisien Determinasi

R R Square Adjusted R square Standard Error of the

estimate

.442a .195 .185 1.19894

Sumber : Hasil Perhitungan SPSS

Catatan : Predictors: (Constant), Tingkat_Hutang, Kesulitan_Keuangan, Konservatisme Akuntansi

Dari tabel 8 diatas diketahui bahwa koefisien determinasi menunjukkan nilai R Square sebesar 0,195. Hal ini menunjukakan bahwa tingkat hutang dan kesulitan keuangan berpengaruh 19,5 persen terhadap konservatsime akuntansi dan sisanya 80,5 persen dipengaruhi oleh variabel lain.

b. Uji F (Simultan)

Nilai F regresi bertujuan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen (Ghozali, 2005). Hasil uji nilai F adalah sebagai berikut:

TABEL 9 Nilai F Regresi

Model Sum of Squares df Mean Square F Sig.

1 Regression 55.3975 2 27.698 19.269 .000a

Residual 228.555 159 1.437

Total 283.952 161

Sumber: Hasil Perhitungan SPSS

25

Uji F menunjukkan bahwa nilai F hitung sebesar 19,269 dengan tingkat sig 0,000 atau terdapat nilai signifikansi 0,000 < 0.05. Hal tersebut membuktikan bahwa terdapat pengaruh signifikan antara tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi.

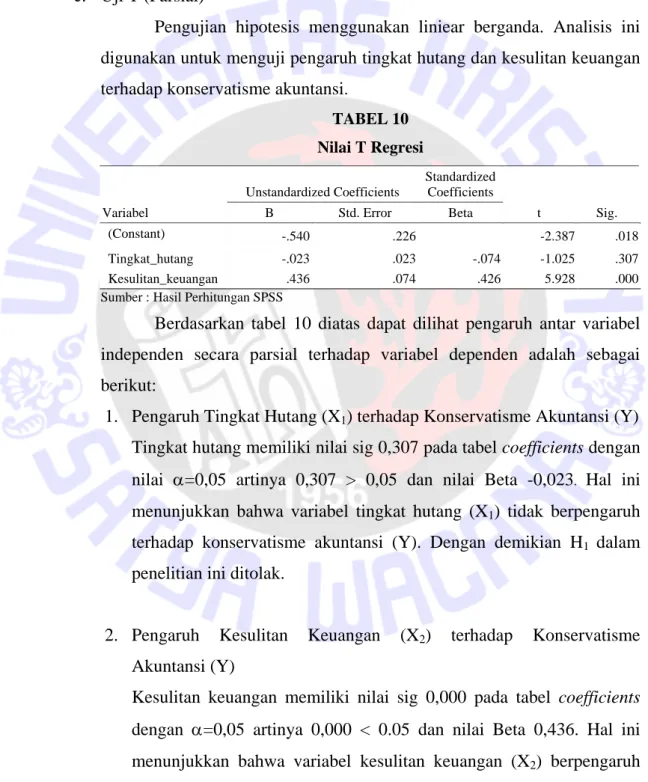

c. Uji T (Parsial)

Pengujian hipotesis menggunakan liniear berganda. Analisis ini digunakan untuk menguji pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi.

TABEL 10 Nilai T Regresi Variabel Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -.540 .226 -2.387 .018 Tingkat_hutang -.023 .023 -.074 -1.025 .307 Kesulitan_keuangan .436 .074 .426 5.928 .000

Sumber : Hasil Perhitungan SPSS

Berdasarkan tabel 10 diatas dapat dilihat pengaruh antar variabel independen secara parsial terhadap variabel dependen adalah sebagai berikut:

1. Pengaruh Tingkat Hutang (X1) terhadap Konservatisme Akuntansi (Y)

Tingkat hutang memiliki nilai sig 0,307 pada tabel coefficients dengan nilai =0,05 artinya 0,307 > 0,05 dan nilai Beta -0,023. Hal ini

menunjukkan bahwa variabel tingkat hutang (X1) tidak berpengaruh

terhadap konservatisme akuntansi (Y). Dengan demikian H1 dalam

penelitian ini ditolak.

2. Pengaruh Kesulitan Keuangan (X2) terhadap Konservatisme

Akuntansi (Y)

Kesulitan keuangan memiliki nilai sig 0,000 pada tabel coefficients dengan =0,05 artinya 0,000 < 0.05 dan nilai Beta 0,436. Hal ini menunjukkan bahwa variabel kesulitan keuangan (X2) berpengaruh

26

positif terhadap konservatisme akuntansi (Y). Dengan demikian H2

dalam penelitian ini diterima. PEMBAHASAN

Berdasarkan pengujian hipotesis yang telah dilakukan, diperoleh bahwa tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi. Sedangkan kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi.

Hipotesis pertama dalam penelitian ini bertujuan untuk menguji pengaruh positif tingkat hutang terhadap konservatisme akuntansi. Hasil uji regresi menunjukkan bahwa variabel tingkat hutang memiliki nilai sig 0,307 > 0,05 dan nilai Beta -0,023. Hal ini menunjukkan bahwa variabel tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi (Y). Dengan demikian Hipotesis pertama dalam penelitian ini ditolak. Berbeda dengan penelitian Alhayati (2013) bahwa tingkat hutang berpengaruh positif terhadap konservatisme akuntansi. Sartono (2001) menjelaskan bahwa tingkat hutang adalah penggunaan aset sumber dana (sources of funds) dengan beban tetap dengan salah satu maksud meningkatkan keuntungan potensial pemegang saham. Semakin besar leverage maka akan besar pula risiko kegagalan perusahaan begitu juga sebaliknya ketika

leverage perusahaan rendah maka risiko kegagalan dalam perusahaan pun akan

rendah. Pada penelitian ini tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi. Dengan demikian manajer cenderung tidak menerapkan prinsip konservatisme akuntansi. Karena tingkat hutang dapat dikategorikan sebagai hutang berisiko (risky debt) dan hutang yang bebas risiko (risk free debt) mungkin tingkat hutang pada penelitian ini masih dalam kategori risk free debt sehingga hutang perusahaan tidak tinggi dan tidak berisiko untuk mengalami kebangkrutan. Apabila tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi maka manajer tidak perlu mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Sebab kreditur berkepentingan terhadap distribusi aktiva bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif ketika tingkat hutang perusahaan tinggi. Oleh karena itu, ketika perusahaan mempunyai hutang tinggi atau rendah tidak akan menjadikan

27

perusahaan semakin konservatif. Kreditur pun percaya bahwa dananya aman dan akan mendatangkan manfaat baginya dimasa mendatang.

Hipotesis kedua dalam penelitian ini bertujuan untuk menguji pengaruh positif kesulitan keuangan terhadap konservatisme akuntansi. Hasil uji regresi menunjukkan bahwa variabel kesulitan keuangan memiliki nilai sig 0,00 < 0,05 dan nilai Beta 1,342. Hal ini menunjukkan bahwa variabel tingkat kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi (Y). Dengan demikian Hipotesis kedua dalam penelitian ini diterima. Berbeda dengan penelitian Alhayati (2013) dan Ningsih (2013) bahwa kesulitan keuangan berpengaruh negatif terhadap konservatisme akuntansi. Koefisien regresi memberikan nilai positif, yang berarti semakin tinggi kesulitan keuangan maka perusahaan akan cenderung meningkatkan konservatisme akuntansi. Hasil penelitian ini mendukung hasil penelitian Lo (2005) yang menyatakan bahwa kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi. Hasil tersebut mendukung hipotesis teori signaling bahwa tingkat kesulitan keuangan perusahaan berpengaruh positif terhadap tingkat konservatisme akuntansi. Hal ini bisa jadi karena konservatisme merupakan sikap hati-hati yang harus dimiliki oleh akuntan untuk menghadapi ketidakpastian dalam pengakuan suatu kejadian ekonomi maka dengan adanya kesulitan keuangan perusahaan harus lebih berhati-hati lagi dalam menghadapi lingkungan yang tidak pasti ini. Dengan demikian semakin tinggi tingkat kesulitan keuangan maka perusahaan akan semakin konservatif.

SIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh tingkat hutang dan kesulitan keuangan terhadap konservatisme akuntansi. Hasil penelitian membuktikan bahwa tidak semua variable independen yang digunakan dalam penelitian ini berpengaruh terhadap konservatisme akuntansi. Hanya variabel kesulitan keuangan yang memberikan pengaruh positif terhadap konservatisme akuntansi. Hal ini mendukung teori signaling bahwa tingkat kesulitan keuangan perusahaan berpengaruh positif terhadap konservatisme akuntansi. Hal ini terjadi

28

karena konservatisme merupakan sikap hati-hati yang harus dimiliki akuntan untuk menghadapi ketidakpastian dalam pengakuan suatu kejadian ekonomi maka dengan adanya kesulitan keuangan perusahaan harus lebih hati-hati lagi dalam menghadapi lingkungan yang tidak pasti ini.

Sebaliknya, pada variabel independen tingkat hutang tidak memiliki pengaruh terhadap konservatisme akuntansi, bahkan memiliki arah yang negatif. Sehingga dapat dikatakan bahwa tingkat hutang memang tidak berdampak pada konservatisme akuntansi. Dengan demikian manajer cenderung tidak menerapkan prinsip konservatisme akuntansi. Karena tingkat hutang dapat dikategorikan sebagai hutang berisiko (risky debt) dan hutang yang bebas berisiko (risk free

debt) mungkin tingkat hutang pada penelitian ini masih dalam kategori risk free debt sehingga hutang perusahaan tidak tinggi dan tidak berisiko untuk mengalami

kebangkrutan. Apabila tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi maka manajer tidak perlu mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Sebab kreditur berkepentingan terhadap distribusi aktiva bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif ketika tingkat hutang perusahaan tinggi. Hal ini menunjukkan jika perusahaan mempunyai hutang tinggi atau rendah tidak akan menjadikan perusahaan semakin konservatif. Dan kreditur percaya bahwa dananya aman dan akan mendatangkan manfaat baginya dimasa mendatang. Sehingga tidak akan terjadi konflik antara pihak manajer, kreditur dan pemegang saham.

KETERBATASAN

Seperti kebanyakan penelitian lainnya, penelitian ini memiliki keterbatasan yaitu: 1. Mengabaikan besaran perusahaan.

2. Tingkat hutang tidak hanya berpengaruh terhadap konservatisme tapi kemungkinan berpengaruh terhadap kesulitan keuangan perusahaan.

29 SARAN

Sesuai simpulan yang telah diuraikan tersebut, maka dapat disampaikan beberapa saran:

a. Bagi peneliti selanjutnya hendaknya memperpanjang rentang waktu penelitian agar dapat memperoleh hasil yang lebih baik dan menggunakan jenis industri perusahaan yang berbeda (tidak hanya perusahaan manufaktur saja) untuk dapat membandingkan penerapan prinsip konservatisme akuntansi yang dilakukan oleh perusahaan, dan menambahkan variabel independen yang lainnya, seperti struktur kepemilikan managerial, taxes, dan variabel lain yang dapat mempengaruhi konservatisme akuntansi.

b. Bagi manajemen dapat mengenali sejak dini tanda-tanda awal kebangkrutan, kemudian mengantisipasi kemungkinan tersebut. c. Bagi investor dapat melakukan analisa laporan keuangan sehubungan

dengan keputusan dalam menanamkan modal kepada perusahaan dengan melihat dari leverage dan financial distress.

DAFTAR REFERENSI

Basu, Sudipta. 1997. The Conservatism Principle and the Asymmetric Timeliness of Earnings. Journal of Accounting and Economics 24: 3-37.

Brigham, E.F., and L. C. Gapenski. 1997. Financial Management Theory and Practice. The Dryden Press. Eight Edition. p. 1034-1067.

Darsono dan Ahari. 2004. Pedoman Praktis Memahami Laporan Keuangan. Semarang: Penerbit Andi.

Fatmariani. 2013. Pengaruh Struktur Kepemilikan, Debt Covenant dan Growth

Opportunities terhadap Konservatisme Akuntansi pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek. Skripsi: Universitas Negeri Padang.

30

Gantyowati, Evi. 1998. Hubungan Operating Cash Flow dan Accrual dengan Return Saham pada Bursa Efek Jakarta. Thesis: Program Pascasarjana UGM Yogyakarta.

Givoly, D., dan Hayn. 2002. The Changing Time-Series Properties of Earnings, Cash Flows and Accruals: Has Financial Reporting Become More Conservative? Journal of Accounting and Economics 29 Juni : 287-320.

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Kedua. Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Edisi Revisi. Jakarta: Rajawali Pers.

Alhayati, Fajri. 2013. Pengaruh Tingkat Hutang (Leverage) dan Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisme Akuntansi (Studi Empiris pada Perusahaan yang terdaftar di PT BEI). Skripsi: Universitas Negeri Padang.

Idris. 2006. Aplikasi SPSS dalam analisa data kuantitatif. FE: UNP.

Indonesia Stock Exchange (Bursa Efek Indonesia). Laporan keuangan dan tahunan. Available at http://www.idx.co.id.

Juanda, Ahmad. 2007. Pengaruh Risiko Litigasi Dan Tipe Strategi Terhadap Hubungan Antara Konflik Kepentingan Dan Konservatisme Akuntansi.

Simposium Nasional Akuntansi X: Makasar.

Lo, Eko Widodo. 2005. Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisme Akuntansi. Simposium Nasional Akuntansi

VIII: Solo.

Muslich, Mohamad. 2000. Manajemen Keuangan Modern (Analisis, Perencanaan, dan Kebijaksanaan). Jakarta: Bumi Aksara.

31

Ningsih, Euis. 2013. Pengaruh Tingkat Kesulitan Keuangan Perusahaan dan Risiko Litigasi Terhadap Konservatisme Akuntansi (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI). Skripsi: Universitas Negeri Padang.

Prasetya, Chalendra. 2013. Analisis Faktor yang Mempengaruhi Kemungkinan Terjadinya Financial Distress. Skripsi: Universitas Diponegoro Semarang.

Resti. 2012. Analisis Faktor-Faktor yang Mempengaruhi Konseravtisme Akuntansi (Studi pada Perusahaan Manufacture yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010). Skripsi: Universitas Hasanuddin Makasar.

Sari, C., dan Desi. 2009. Konservatisme Perusahaan di Indonesia dan Faktor Faktor yang Mempengaruhinya. Simposium Nasional Akuntansi XII: Solo.

Sartono, Agus. 2001. Manajemen Keuangan Edisi 3. BPFE. Yogyakarta.

Setiadi, Beni. 2011. Analisis Tingkat Kebangkrutan Suatu Perusahaan dengan Menggunakan Metode Altman Z-Score (Studi Kasus Pada PT Indofood Sukses Makmur Tbk). Skripsi: Universitas Hasanuddin

Singgih, Santoso. 2010. Statistik Parametrik Konsep dan Aplikasi dengan SPSS. Jakarta: Elex Media Komputindo.

Steven dan Lina. 2011. Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Jurnal Bisnis dan Akuntansi. Vol. 13, No. 3. Desember 2011, Hlm. 163-181.

Supardi dan Sri Mastuti. 2003. Validitas Penggunaan Z-Score Altman Untuk Menilai Kebangkrutan Pada Perusahaan Perbankan Go Publik di Bursa Efek Jakarta.

Suprihastini, E., dan H. Pusparini. 2007. Pengaruh Tingkat Kesulitan Keuangan dan Tingkat Hutang Terhadap Konservatisme Akuntansi pada Perusahaan

32

Manufaktur yang Terdaftar di Bursa Efek Jakarta 2001-2005. Jurnal Riset

Akuntansi. Vol.6.

Watts, Ross.L. 2003. Conservatism in Accounting. Part II: Evidence and Research Opportunities. Accounting Horizons 4: 287-301.

Wolk, Harry I, Michael G. Tearney dan James L. Dodd. 2001. Accounting Theory

A Conceptual and Institutional Approach. Fifth Edition. USA: South

Western College Publishing.

Zhang, Jieying. 2007. The Contracting Benefit of Accounting Conservatism to Lenders and Borrowers. Journal of Accounting and Economics 45: 27-54.

http://pojokceleban.wordpress.com/2012/07/13/perusahaan-perusahaan manufaktur-yang-terdaftar-di-bei diakses pada 20 Juli 2014.

1

DAFTAR RIWAYAT HIDUP

Nama : Omega Carana Maharshi

Tempat, Tanggal, Lahir : Ambarawa, 3 Agustus 1993

Agama : Kristen

Alamat : Jl. Laamtoro RT. 04RW. XI No. C90,

Perumahan Mustika Jati, Bawen, Jawa Tengah

Email : [email protected]

RIWAYAT PENDIDIKAN:

1. 2011-2015 : Universitas Kristen Satya Wacana 2. 2008-2011 : SMA Negeri 1 Ambarawa

3. 2005-2008 : SMP Pangudi Luhur Ambarawa 4. 1999-2005 : SD Mardi Rahayu I & II Ungaran

PENGALAMAN PANITIA:

1. 2014 : Panitia Dies Natalies FEB ke 55 2. 2014 : Fasilitator OMB UKSW 2014 3. 2013 : Panitia Makrab FEB “FUSION” 4. 2013 : Panitia Seminar FEB “JAC NASSA” 5. 2012 : Panitia Makrab Akuntansi “Go Ahead”

PENGALAMAN KERJA:

1. Guru les privat tahun 2013