2 D a t m 2 A m m H k k m m m s u d p c 2.1. Obeject Dilihat dari akhir ini ad tantangan te mempertaha 2.2 Concept Astra Cred menguasai m mobil cash Hubungan y keberhasilan kompetitor-k munculnya mobil Toyo masa yang semakin ket untuk memb dan profit d peluang unt conceptual f

E

tives isu bisnis y dalah bagaim ersebut, sehi ankan posisin tual Framew dit Compan market share dan kredit, yang baik d n dari As kompetitorp Toyota Astr ota Astra Cr akan datan tatnya persa buat strategi dimasa yang tuk meningk framework bEKSPLOR

yang ada pa mana ACC d ingga ACC nya sebagai work nies merupa e sebesar 17 , dan sebes dengan deale tra Credit un bermunc ra Finance y redit Compa ng harus m ingan, Astra i dan menca akan datan katkan mark berikut ini: Gambar 2.1BAB II

RASI ISSU

ada bab sebe dapat tetap g dapat tetap market lead akan sebuah 7% dari tota ar 30% unt er mobil ad Companie culan sehing yang mengur anies, karena melalui Toyo a Credit Com ari peluang u ng. Untuk m ket share da 1. Conceptual Fr

UE BISNIS

elumnya, ma growth dalam p meningkat er dimasa ya h perusahaa al market sh tuk total pe dalah merup s. Dengan gga persain rangi porsi k a pembiayaa ota Astra F mpanies pun untuk menin membuat stra an profit m rameworkS

aka tujuan d m kondisi y tkan market ang akan datan pembiay hare seluruh enjualan sec akan salah berjalanny gan begitu kredit untuk an mobil To inance. Ol n harus teru ngkatkan ma ategi baru da maka dapat d 19 dari proyek yang penuh share dan tang. yaan yang h penjualan cara kredit. satu kunci ya waktu, ketat, dan k pembiaan oyota pada leh karena us berusaha arket share an mencari dilihat dari

20

2.3 Analisa Industri

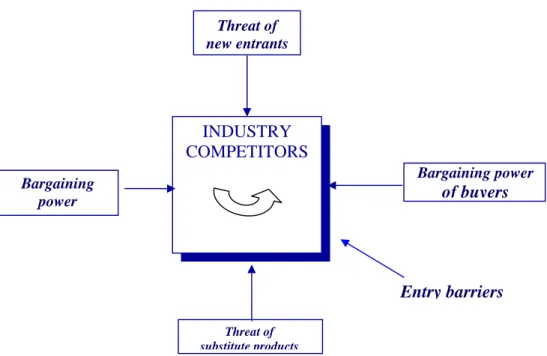

2.3.1 Teori Porter’s Five Forces

Untuk melihat dari Analisa Industri, model Porter’s Five Force adalah satu model yang digunakan dalam persaingan yang berdampak pada penyesuaian resiko yang mungkin terjadi antara perusahaan dengan pesaing-pesaingnya di industri yang sama. Dimana dari beberapa studi ekonomi yang menegaskan beberapa industri bisa bertahan dengan tingkat keuntungan yang berbeda-beda, bagian perbedaan ini dijelaskan pada struktur industri. (Porter, M.E., 1985, Competitive Advantage: Creating and Sustaining Superior Performance, New York, The Free Press)

Gambar 2.2. Porter’s Five Forces

Sumber: (Competititve Advantage: Michael E. Porter: 1985)

INDUSTRY COMPETITORS Bargaining power of buyers Threat of new entrants Bargaining power Entry barriers Threat of substitute products

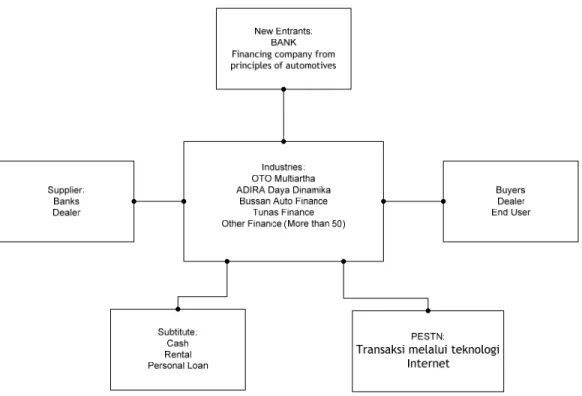

21 2.3.2 Analisa Porter’s Five Force Astra Credit Companies

Gambar 2.3. Analisa 5 Forces ACC

2.3.2.1 Industries

Terdapat beberapa pemain dalam industri pembiayaan mobil, Pemain dalam industri tersebut dapat dibagi menjadi dua, yaitu perusahaan penyalur kredit berlatar belakang Bank dan perusahaan penyalur kredit non Bank. Perusahaan penyalur kredit berlatar belakang Bank terdiri dari Bank itu sendiri dan perusahaan multifinance yang dibentuk oleh Bank. Sedangkan perusahaan penyalur kredit non Bank, terbagi menjadi dua yaitu perusahaan pembiayaan yang dibentuk oleh ATPM dan perusahaan pembiayaan yang dibentuk oleh suatu perusahaan non ATPM. Contoh Bank yang menyalurkan kredit adalah Bank BCA, BII, Permata, Niaga, Mandiri, dan lain-lain. Contoh perusahaan multifinance yang dibentuk oleh Bank adalah BII Finance, BCA Finance, Niaga Finance, Clipan, Adira dan lain-lain. Contoh perusahaan yang dibentuk oleh ATPM adalah indomobil finance dan Toyota Astra Finance. Sedangkan contoh multifinance non Bank dan yang bukan dibentuk oleh ATPM adalah Oto

22

Multiartha, U Finance, Tunas Finance, BFI Finance dan lain-lain. Posisi Astra Credit Companies sendiri terletah diantara perusahaan multifinance/leasing yang dimiliki oleh perusahaan non Bank dan juga perusahaan pemilik ATPM. Untuk dapat mengetahui lebih jelas lagi mengenai pemain-pemain perusahaan penyalur kredit untuk mobil dapat dilihat dari gambar berikut ini:

Gambar 2.4 Pemain Perusahaan Pembiayaan Mobil

Dari hasil interview dengan beberapa sales dari dealer mobil baru dan bekas, didapatkan informasi bahwa, hampir semua sales-sales dari dealer tersebut menawarkan kepada end user perusahaan kredit yang dapat memberikan suku bunga yang rendah, suku bunga yang rendah banyak diberikan oleh “Bank finance” atau oleh Bank itu sendiri. Bila dibandingkan dengan kredit yang disalurkan oleh Bank untuk kredit mobil, bunga yang ditawarkan oleh ACC lebih tinggi 1 sampai dengan 3% dibandingkan kredit yang diberikan oleh Bank.

Pemain utama dari perusahaan-perusahaan pembiayaan yang memiliki aset lebih dari 2 triliun rupiah adalah ACC, OTO Multiartha, Dipostar, ORIX, Cat Finance, dan Adira. Perusahaan yang memiliki aset 1 sampai 2 triliun adalah Tunans Financindo, Adira, Mitsui Leasing, Indomobil Finance, BFI Finance, U Finance, Tiga Berlian Auto Finance, BOT Finance. Menurut pihak management ACC,

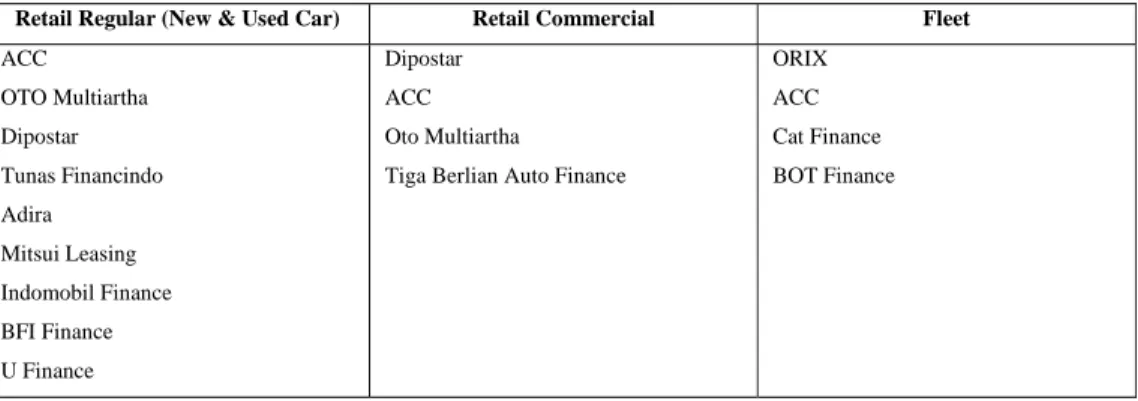

23 pemberian kredit yang dilakukan ACC sebagian besar diperuntukan untuk pemberian kredit untuk retail/personal, pemberian kredit oleh ACC untuk komersial tidak sebanyak retail. Sebaliknya, beberapa perusahaan seperti DIPO Star Finance lebih banyak memberikan pembiayaan untuk komersial dibandingkan pembiayaan untuk retail. Selain pembiayaan untuk mobil-mobil Astra, ACC juga membiayai mobil untuk keluaran non Astra, masuknya ACC untuk mobil non Astra sedikit terlambat, karena dalam mobil keluaran non Astra sudah terdapat pemain yang cukup kuat yang berarti sudah terdapat kompetitor yang sudah dekat dengan key person dari dealer mobil non Astra. ACC memiliki banyak competitor dalam menjalankan bisnisnya, berikut dapat dilihat competitor dari ACC menurut segmentnya:

Tabel 2.1 Kompetitor Berdasarkan Segment

Retail Regular (New & Used Car) Retail Commercial Fleet

ACC OTO Multiartha Dipostar Tunas Financindo Adira Mitsui Leasing Indomobil Finance BFI Finance U Finance Dipostar ACC Oto Multiartha

Tiga Berlian Auto Finance

ORIX ACC Cat Finance BOT Finance

Dari hasil observasi terhadap sales dari dealer mobil baru baik Astra maupun non Astra, bunga yang ditawarkan oleh ACC sangat kompetitif bila dibandingkan dengan beberapa perusahaan kredit non Bank.

Melihat penjualan mobilnya melalui kredit, beberapa ATPM pun tergiur untuk membentuk perusahaan pembiayaan sendiri untuk menyalurkan kredit untuk mobilnya. Contoh perusahaan finance yang dimiliki oleh ATPM adalah Toyota Astra Finance, Indomobil Finance. Perusahaan-perusahaan ini merupakan competitor yang memiliki pengaruh cukup besar terhadap Astra Credit Companies karena ini akan mengurangi porsi dari penjualan dari perusahaan, khususnya

24

Toyota Astra Finance. Bagi ACC, Toyota memiliki separuh dari total pembiayaan mobil keluaran Astra, ini dapat dilihat dari tabel berikut:

Tabel 2.2 Porsi Penjualan Toyota terhadap Astra Sumber: Astra Credit Companies

Jumlah (unit) Total Penjualan ACC 91951 Total penjualan

Toyota 20740

Total Penjualan Astra 40117

Total penjualan mobil baru ACC (Mobil baru dan mobil bekas) tahun 2007 adalah sebesar 40.117 unit mobil, dan untuk penjualan mobil Toyota yang dibiayai ACC pada tahun 2007 adalah sebesar 20.740 unit mobil. Dengan kata lain, Toyota memegang sebesar 51,69% dari total pembiayaan mobil baru dan mobil bekas. Sedangkan total pembiayaan mobil baru ASTRA oleh ACC memegang 45% porsi dari seluruh pembiayaan yang dilakukan oleh ACC. Dengan demikian ACC akan kehilangan 22,26% dari total pembiayaan yang dilakukan oleh ACC. Kekhawatiran juga muncul dari pihak Astra International, Astra Inernational khawatir bagaimana bila semua ATPM memiliki perusahaan pembiayaan sendiri, ini berarti porsi 45% itu akan hilang seluruhnya.

Dengan adanya TAF, TAF akan mengambil alih seluruh pembiayaan mobil Toyota. Karena TAF baru dibentuk, pembiayaan Toyota masih terbagi dengan ACC dan perusahaan pembiayaan lainnya. TAF pada tahun 2007 memiliki target untuk membiayai mobil Toyota sebesar 50%. Saat ini TAF baru memiliki 8 kantor cabang, dalam waktu 3 tahun mendatang TAF akan membangun 13 cabang lagi. ASTRA yang merupakan perusahaan induk dari ACC dan TAF mengatur kebijakan agar pemberian kredit untuk mobil Toyota saat ini 70% diberikan oleh Toyota dan 30% diberikan oleh ACC. Persentase tersebut berlaku untuk penjualan mobil Toyota di TSO (Toyota Sales Operation). Tetapi untuk dimasa yang akan datang, penjualan mobil toyota (TSO) seluruhnya akan diambil alih oleh Toyota Astra Finance.

25 2.3.2.2 New Entrants

Persaingan yang cukup mempengaruhi ACC adalah persaingan yang berasal dari perusahaan finance yang dimiliki oleh pabrikan mobil tertentu, dan dimasa yang akan datang tidak menutup kemungkinan akan lebih banyak bermunculan finance yang didirikan oleh pabrikan mobil (ATPM), ketika itu terjadi ACC bahkan perusahaan pembiayaan lainnya pun akan sulit mempertahankan market share nya karena finance yang didirikan oleh pabrikan mobil akan lebih diutamakan ketimbang finance lainnya. Saat ini sudah muncul beberapa perusahaan pembiayaan mobil yang didirikan oleh ATPM antara lain Indomobil Finance dan Toyota Astra Finance.

Pedatang baru yang perlu dipertimbangkan juga berasal dari Bank. Bank saat ini sedang mengalami likuidasi yang sangat tinggi, oleh karena itu penyaluran pinjaman mobil saat ini sedang menjadi perhatian dari Bank. Menurut pihak management ACC persaingan dengan Bank mulai terasa pada tahun 2007, pada tahun 2007 Bank mulai menyalurkan pembiayaan untuk mobil dengan bunga yang sangat rendah. Tidak hanya itu, Bank juga mulai membentuk perusahaan multifinance untuk pembiayaan mobil dengan melakukan akusisi pada perusahaan pembiayaan mobil yang sudah ada. Ini bertujuan agar pembiayaan untuk mobil lebih terfokus lagi.

2.3.2.3 Supplier

Astra Credit Companies dalam menjalankan bisnisnya tidak dapat terlepas dari pinjaman dari beberapa pihak. Dalam hal ini Astra Credit Companies mendapatkan beberapa pinjaman dari sejumlah Bank seperti bank Mandiri, BCA, Permata, Niaga, dsb. Selain pinjaman dari Bank, ACC juga mendapat pendanaan dari penerbitan surat obligasi. Dalam hal ini ACC mendapatkan tantangan yang sangat besar, karena sumber dana dari ACC dari Bank, sedangkan Bank sendiri juga memiliki bisnis yang sama dengan ACC, sehingga ACC akan sangat sulit untuk bersaing dalam pemberian suku bunga kredit kepada end user. Bunga yang ditawarkan juga bergantung pada BI Rate yang berlaku saat itu.

26

2.3.2.4 Subtitutes

Bila diliat dari subtitute dari kredit mobil, saat ini belum menjadi sebuah ancaman yang serius karena penjualan mobil, 60-70% penjualan dilakukan melalui dengan cara kredit dibanding penjualan dengan cara cash, dan diperkirakan oleh Gaikindo akan terus tumbuh pada tahun 2008 ini sebesar 20% . Terdapat sebuah subtitute dari kredit melalui perusahaan kredit mobil non bank, dan itu dapat mempengaruhi market share, subtitute tersebut adalah personal loan yang di berikan individu kepada individu lain, dan personal loan tersebut digunakan untuk membeli sebuah kendaraan roda empat. Namun demikian hal ini tidak terlalu mengancam karena jumlah modal individu yang memberikan personal loan tersebut tidaklah sebesar perusahaan seperti Astra Credit Companies.

2.3.2.5 Buyers

Dari informasi yang diperoleh dari pihak management Astra Credit Companies, Astra Credit Companies memiliki dua customer yaitu dealer dan End User. Strategi dari Astra Credit Companies sendiri adalah lebih cenderung mem-fokuskan pada dealer, ACC lebih banyak melakukan pendekatan terhadap dealer dibandingkan terhadap End User.

Customer dealer untuk mobil baru terdapat beberapa kategori yaitu: Dealer mobil baru dan dealer mobil bekas. Dealer mobil Baru dibagi menjadi dua kategori yaitu: Direct dan indirect. Yang termasuk Direct adalah dealer resmi yang dimiliki oleh Toyota (TSO), Daihatsu (DSO), Isuzu (ISO), BMW, Peugeot, dan Nissan Diesel Sedangkan yang termasuk undirect adalah Dealer lain selain dari dealer resmi dari Toyota, Daihatsu, Isuzu, BMW, Peugeot dan Nissan Diesel, biasanya dealer undirect dimiliki oleh individu atau Perseroan. Customer untuk pabrikan mobil yang dimiliki ASTRA (direct) memiliki hubungan yang lebih mengikat, dengan kata lain, lebih mudah untuk menggunakan jasa ACC dibandingkan jasa perusahaan kredit lainnya, ini diakibatkan karena ada keterikatan antara perusahaan-perusahaan yang dimiliki oleh ASTRA International. Berbeda dengan dealer undirect, dealer undirect ini tidak lebih terikat untuk menggunakan jasa kredit dari Astra Credit Companies. Dari hasil observasi penulis di beberapa

27 kunjungan di pameran-pameran mobil yang diadakan di mall-mall di Jakarta dan Bandung, penulis mendapatkan hasil pengamatan sebagai berikut:

1. Pameran-pameran mobil lebih banyak ditemui oleh penulis adalah dealer undirect dan Non Astra

2. Sales Officer merekomendasikan menggunakan kredit melalui ACC bila customer memang sudah pernah menggunakan jasa ACC dengan alasan, proses dapat lebih cepat, walaupun suku bunga yang ditawarkan tetap lebih tinggi dari ACC dibandingkan dengan perusahaan kredit yang pertama mereka rekomendasikan.

Persaingan sangat dirasakan oleh perusahaan-perusahaan kredit untuk mendapatkan order dari dealer-dealer, Perusahaan-perusahaan kredit biasanya memiliki kedekatan dengan key person dari dealer berbeda-beda, kedekatan tersebut dipengaruhi oleh faktor emosioal dan transaksional. Emosional dengan artian kedekatan antara officer ACC dengan key person tersebut sedangkan transaksional dengan artian key person akan dekat dengan melihat berapa banyak yang bisa diberikan oleh ACC secara materi. Perusahaan-perusahaan kredit saling berlomba-lomba untuk mendapatkan kedekatan dengan key person tersebut.

Pihak Management ACC menyebut customer penerima kredit adalah sebagai end user. Sejak awal berdirinya ACC, pendekatan yang dilakukan lebih kepada dealer bukan end user. Sebenarnya keberadaan end user disini sangatlah penting, tanpa adanya end user tidak ada kredit yang dapat disalurkan.

Untuk menjaga kedekatan terhadap end user, belum banyak hal yang dilakukan dari pihak perusahaan. Usaha yang telah dilakukan yang sampai saat ini masih dijalankan adalah memberikan gift dalam bentuk souvenir pada end user, souvenir yang diberikan pun disesuaikan dengan kondisi yang ada saat itu.

Dari hasil interview dengan beberapa end user yang melakukan pembelian mobil secara kredit, tidak sedikit end user memilih perusahaan kredit karena rekomendasi atau anjuran dari dealer, tetapi ketika end user membeli / akan membeli mobil secara kredit lagi saat ini, end user lebih memilih perusahaan kredit yang menawarkan suku bunga yang rendah. Beberapa end user memilih

28

perusahaan kredit yang direkomendasikan dealer, karena mereka belum banyak mengerti mengenai perusahaan kredit.

2.3.2.6 PESTN 2.3.2.6.1 Ekonomi

Untuk memperoleh margin yang lebih besar salah satu faktornya adalah mendapatkan nilai COF yang rendah. Contribution value adalah merupakan selisih antara selling rate (suku bunga yang dibebabkan kepada end user) dengan Cost Of Fund (Biaya yang dibebankan kepada perusahaan untuk beban pinjaman yang dilakukan oleh ACC). Besarnya nilai Cost of Fund selalu mengikuti nilai dari BI rate, bila BI rate mengalami kenaikan, maka COF juga akan mengalami kenaikan begitu pula bila sebaliknya. BI rate sangat mempengaruhi selling rate dari ACC karena dengan naik atau turunnya nilai BI rate, maka akan mempengaruhi suku bunga pinjaman dari sumber pendanaan ACC dalam hal ini adalah Bank. Bank akan menurunkan tingkat suku bunga pinjaman kepada Astra Credit Companies ketika BI rate mengalami penurunan, begitu juga Bank akan menaikan bunga pinjaman kepada Astra Credit Companies bila BI rate naik.

2.3.2.6.2 Teknologi

Dalam analisa industri pengaruh teknologi memiliki peran yang perlu dipertimbangkan dalam menjalankan sebuah bisnis. Untuk saat ini sistem penjualan dapat dilakukan dengan cara konvensional tetapi untuk dimasa yang akan datang, penjualan lebih mengarah pada penjualan melalui dunia digital (internet).

2 T a t p s P n P p t d d P d 4 I m b t 2.4 Industri Total aset i akhir 2007 triliun. Berd pembiayaan sebelumnya Pencapaian nasional Rp Pembiayaan pertumbuhan terbesar aset dan obligas diperkirakan Perusahaan dari pertumb 433.341unit Indonesia te mengalami belum meng tahun. i Lifecycle ndustri peru tumbuh me dasarkan dat n tumbuh seb hanya 12,2 aset pembia p130 triliun n Indonesia n pada indu t industri pem si sekitar R n mencapai R multifinance buhan penju kendaraan erdapat 50 kenaikan ka galami kejen Gambar usahaan pem enjadi Rp127 ta Bank Ind besar 17,5% 2% dengan t ayaan itu ha n atau ter (APPI) D ustri pembi mbiayaan m Rp13 triliun Rp16 triliun. e untuk pem ualan mobil. baru. Dan juta kendar arena kebut nuhan ini terb

r 2.5 Product Lif mbiayaan (m 7,26 triliun donesia per D % atau lebih total aset pa ampir mende rpaut 2,5%. Dennis D. F iayaan sekit masih dari pin

n. Bahkan, . mbiayaan mo . Penjualan dari data raan. Penjua tuhan masya bukti ATPM fecycle multifinance) dari tahun Desember 2 besar diban ada 2005 se ekati predik . Sekjen A Firmansjah tar 15% set njaman bank rencana ob obil sangat m mobil pada Gaikindo d alan mobil arakat Indon M terus memp ) secara nas sebelumnya 2007 total as ndingkan pe ebesar Rp96 si pertumbu Asosisiasi P mengatakan tiap tahun. k sekitar Rp8 ligasi pada mengikuti p tahun 2007 idapat juga tiap tahun nesia akan m produksi mo 29 sional pada a Rp108,34 set industri ertumbuhan 6,52 triliun. uhan secara Perusahaan n rata-rata Kontribusi 83,7 triliun tahun ini pertumuhan 7 mencapai bahwa di juga akan mobil juga obilnya tiap

30

2.5 TOWS 2.5.1 Threats

- Ancaman yang muncul yaitu berasal dari Bank karena Bank saat ini sangat gencar dalam menyalurkan kredit terutama untuk kredit mobil. Bank memberikan pembiayaan untuk mobil dengan bunga yang sangat rendah. Bunga yang ditawarkan oleh Bank dapat lebih rendah 1-3% dari bunga yang ditawarkan oleh ACC. Bank juga melakukan pendekatan terhadap end user secara langsung dengan melakukan pendekatan terhadap nasabahnya yang dianggop potensial untuk melakukan pembelian mobil melalui kredit.

- Ancaman yang berikutnya muncul adalah dari perusahaan pembiayaan mobil yang didirikan oleh sebuah ATPM. Sebut saja Toyota Astra Finance yang muncul sebagai perusahaan pembiayaan yang dibentuk oleh sebuah ATPM Toyota. Astra Credit Companies akan sangat sulit untuk bersaing dengan perusahaan pembiayaan seperti itu karena dari pihak ATPM sendiri akan cenderung memberikan kebijakan untuk menjual mobilnya secara kredit melalui perusahaan pembiayaan yang juga milihmya.

2.5.2 Opportunities

- Peluang yang dapat diharapkan adalah adanya pertumbuhan penjualan mobil akan tumbuh sebesar 20% pada tahun 2008 menurut Gaikindo. Dengan meningkatnya penjualan mobil maka ini juga akan berdampak pada perusahaan pembiayaan mobil dimana penjualan mobli sampai saaty ini dilakukan sebagian besar dengan cara kredit.

- Dengan kondisi ekonomi yang seperti saat ini, pembiayaan mobil melalui kredit juga diprediksi oleh pihak management akan meningkat karena perpindahaan pembelian dengan cara cash menjadi pembelian mobil melalui kredit.

- Dengan jumlah database customer yang besar yang dimiliki oleh Astra Credit Companies ACC sampai saat, ACC belum melakukan pendekatan langsung terhadap end user. Dari jumlah customer end user tahun 2002 sampai dengan tahun 2006 jumlah customer yang melakukan repeat order maupun additional

31 order hanya sebesar 15,37% saja, ini berarti peluang untuk mendapatkan income dari existing customer end user juga masih besar.

2.5.3 Weakness

- Astra Credit Companies memiliki kelemahan terhadap suku bunga yang ditawarkan kepada end user. Dibandingkan dengan Bank maupun perusahaan multifinance yang berbasiskan pada Bank, Astra Credit Companies memilihi nilai suku bunga yang lebih tinggi sebesar 1 -3%.

- Penjualan ACC bergantung kepada dealer, dengan demikian Astra Credit Companies akan mendapatkan jumlah aplikasi yang banyak bila partner dealer tersebut aktif dalam mencari customernya. Akan tetapi Astra Credit Companies menilai bahwa banyak rekanan dealer mobil bekas ACC sangat pasif dalam menjual mobilnya. Dealer mobil bekas rekanan ACC hanya menunggu customer datang untuk membeli mobilnya, dengan demikian jumlah pembeliannya akan menjadi kurang maksimal, apabila penjualan dealer kurang maksimal maka jumlah aplikasi yang diterima Astra Credit Companies pun secara otomatis akan menjadi kurang maksimal.

- Menurut pihak Astra Credit Companies, kecepatan proses approval aplikasi dinilai cukup lambat dibandingkan dengan beberapa kompetitornya. Ini diakibatkan karena model survey yang dilakukan ACC menggunakan survey langsung terhadap end user, sedangkan kompetitor kebanyakan menggunakan metode check list.

- Kelemahan yang dimiliki ACC adalah persaingan insentif yang diberikan kepada dealer, ACC memberikan insentif yang tidak lebih besar dibandingkan dengan kompetitornya, hal tersebut dapat dilihat dari tabel berikut ini.

32

Tabel 2.3 Perbandingan insentif Dealer

ACC OTO BCA

Finance

ADIRA Tunas

Insentif 22,5% 30% Max 40% 25% 25%

- Kelemahan yang dirasakan oleh Astra Credit Companies adalah kurangnya direct access untuk ATPM untuk produk non Astra, ini menjadikan penjualan mobil Non Astra masih sangat kurang yaitu hanya sebesar 16% dari porsi seluruh penjualan dari Astra Credit Companies.

2.5.4 Strength

- Salah satu kekuatan yang dimiliki oleh Astra Credit Companies adalah bahwa Astra Credit Companies dimiliki oleh Astra International, dengan demikian Astra Credit Companies memiliki hubungan yang kuat dengan anak perusahaan Astra international yang lainnya, sedangkan anak perusahaan Astra International adalah sebagian besar merupakan ATPM, dengan demikian Astra Credit Companies dapat lebih mengikat ATPM untuk melakukan pembiayaan melalui Astra Credit Companies karena adanya kebijakan dari Astra International yang mengatur hal tersebut.

- Telah dikatakan sebelumnya bahwa Astra Credit Companies merupakan perusahaan pembiayaa yang sudah berdiri sangat lama, dengan demikian jumlah database customer ACC sangat besar yaitu sebesar 600.000 customer lebih. Ini adalah sebuah kekuatan yang dimiliki oleh Astra Credit Companies.

- Astra Credit Companies memiliki reputasi yang baik dimata masyarakat, oleh karena itu Astra Credit Companies dapat memperoleh sumber pendanaan yang kuat dari Bank yang menjadi sumber pendanaan ACC, ini menjadikan ACC dapat sedikit bersaing melalui suku bunga.

- ACC sampai saat ini juga sudah memiliki kantor cabang yang banyak yang terletak dibeberapa kota besar di Indonesia, sehingga jangkauan yang dapat

d p 2 D m v 2 dilakuakn o pembayaran 2.6 Value P Dalam men memiliki va value prepor 2.6.1 Value 2.6.2 V

Functi

Bene

Kind Produc & UseFunct

Ben

Prod Car oleh ACC ju n yang cukup Preposition njalankan b alue proport rtion masing Preportion Value Prepoonal

efit

d Of ct (New ed Car)tional

efit

uct New & used car uga dapat se p banyak. bisnisnya A tion masing g-masing. n ACC Gambar 2. ortion Bank Gambar 2.Emotio

Benef

Link to s Astra Pr Goo reputa Comp Persyar yang fleEmot

Ben

Dire with emakin luas Astra Credi g-masing, su 6 Value Preport k 7 Value Preportonal

fit

strong roduk od ation pany ratan eksibeltional

nefit

ct contact h end user s. ACC juga it Compani ub-bab dibaw tion ACC tion BankFinanci

Benefi

Point Rew to dealFina

Be

L a memiliki p iesdan kom wah akan mal

t

ward erancial

enefit

Low rate 33 point-point mpetitornya menjelaskan34 2.6.3 V 2.7 ST Astra segme Comp Kredit

Fu

B

P Value Prepo TP Astra Cr Credit Com ent pembiay anies adalah t.nctional

Benefit

Product New & Used Car ortion Mult Gambar 2.8 redit Compa mpanies adala aan untuk o h semua or Gambw

Em

tifinance No Value Preportio anies ah sebuah p otomotif (m rang yang m bar 2.9 STP Astrmotiona

Benefit

Proses approval Cepat Persyarata fleksibel on Bank on Multifinance erusahaan p mobil). Targe membeli mo ra Credit Compaal

nF

Non Bank pembiayaan et yang disa obil baru d aniesFinancia

Benefit

High Insent to deale Point Rewa to Deale yang menga asar Astra C dan bekas seal

tive er ard er ambil Credit ecara2 2 P o b d B p p d p 2 A u m N h y d 2.8 Marketi 2.8.1 Produ Produk utam otomotif. AC baru non A dibidang oto Bila dilihat peningkatan perusahaan) dapat diliha penjualan m 2.8.2 Price ACC memil untuk kedu memberikan Nett tersebu harga yang yaitu 7% sa dalam bent ing Mix uk ma yang di CC menyed Astra, mobil omotif saja. dari grafik n amount fi ACC selalu at dari data mobil baru da

lki dua custo ua customer n kredit deng ut hampir ti dikeluarkan ampai deng tuk insentif imiliki oleh diakan produ l bekas. Sam Gambar 2.10 Sumber: A Sales Perfor inance (besa u mengikuti p statistik Gai an bekas ada omer sehing rnya (deale gan harga N idak pernah n untuk mob an 10%. U f yang bera h ACC sem uk untuk pem mpai denga 0 Performa ACC Astra Credit Com

rmance ACC arnya total perkembang ikindo. Dari alah sebesar 6 gga terdapat er dan end Nett 5,25% s h dikeluarka bil bekas bia ntuk dealer asal dari a muanya berk mbiayaan m an saat ini 2004-2007 mpanies C 2004-200 dana kredi gan dari penj i grafik por 61%-34%. harga yang d user). Un ampai denga an untuk pe asanya meng sendiri AC asuransi dan kaitan denga mobil baru A ACC masih 7, dapat dili it yang dite jualan mobil si yang dica di sediakan ntuk End u an 8,25%, te embelian mo ggunakan co CC member n PDC. PD 35 an industri Astra, mobil h bergerak ihat bahwa erima oleh l baru yang apai antara oleh ACC user ACC etapi harga obil bekas, ounter rate, ikan harga DC adalah

36 menam ditamb Rate y dengan nett, k mengi bunga suku b besar. dengan Dari h yang sedang Bila d dari ta penuru menur penuru beriku mbahkan be bahkan itu d yang ditawar n dengan A karena komp ikuti maka h yang diber bunga count Akan tetap n ACC. List hasil intervie didapatkan gkan dari kre

diperhatikan ahun 2005 sa unan contri runnya sellin unan selling ut: eberapa per diberikan kep rkan oleh ko ACC. Untuk etitor juga m harga ACC rikan untuk ter, yang ar pi harga cou t suku bunga ew dengan dari kredi edit mobil b Gamba nilai contrib ampai denga ibution valu ng rate dari p g rate. Penu rsen bunga pada dealer. ompetitor ter mobil baru memberikan akan menj mobil beka rtinya ACC unter komp a dapat diliha Nasional M it mobil ba ekas profit b ar 2.11 Perkemba bution value an tahun 200 ue, yaitu m perusahaan. urunan sellin dari coun rutama Bank ACC meng rate yang sa adi terlihat as, suku bun dapat mend petitor tetap at dihalaman Marketing He aru adalah berasal dari m angan Spread M e tersebut me 7. Terdapat meningkatny Dari data ya ng rate dap nter rate, d k lebih rend geluarkan ra angat rendah lebih maha nga yang di dapatkan ma lebih renda n lampiran. ead, dikatak melalui vo margin dari b Margin engalami pe dua indikasi ya suku bu ang diperole pat dilihat d dan beban dah dibandin ate dengan h h, bila ACC al. Berbeda itawarkan ad argin yang ah dibandin kan bahwa p olume penju bunga. enurunan dim i mengapa te unga bank h ternyata te dari data seb

yang ngkan harga tidak suku dalah lebih ngkan profit ualan mulai erjadi atau erjadi bagai

37 Tabel 2.4 Efektif Rate 2007-2006

Sumber: Astra Credit Companies 2007 2006 Toyota 14.53 19.5 Daihatsu 16.95 22.07 ISUZU 17.18 22.86 BMW 12.92 17.3 PEUGEOT 15.6 19.68 Nissan Diesel 16.22 20.76 Used Car C2C 19.52 23.18 Used Car R 18.59 22.79 NONA 15.93 20.73 Rata‐rata 16.38% 20.99%

Terjadi penurunan selling rate pada tahun 2006-2007, ini terjadi karena adanya persaingan yang semakin ketat. Ini juga dikatakan oleh pihak management ACC bahwa saat ini persaingan begitu ketat, persaingan hargapun tidak dapat dihindarkan.

2.8.3 Promosi

Menurut Nasional Marketing Head Astra Credit Companies, ACC tidak pernah melakukan promosi melalui media cetak maupun media elektronik yang ditujukan untuk end user. Biaya promosi dialihkan untuk me-“maintenance” key person dari dealer. Tetapi setelah munculnya C2C, menurut kepala cabang bagian C2C Jakarta, ACC mulai melakukan promosi melalui media masa, radio maupun dengan mengadakan pameran yang diadakan dari pihak ACC sendiri untuk end user, promosi yang dilakukan lebih terfokus untuk program C2C. Promosi yang dilakukan ACC terhadap end user lebih banyak bergantung kepada dealer rekanan dari ACC terutama dealer mobil baru ASTRA direct. Seringkali dealer direct dalam mempromosikan produknya mengikut sertakan nama ACC sebagai penyedia jasa kredit mobil.

38

2.8.4 Place

ACC tidak secara langsung melayani end user, karena tempat transaksi pembiayaan melalui dealer. Kantor-kantor yang dimiliki oleh ACC lebih berfungsi sebagai after sales service, yaitu tempat sebagai pembayaran angsuran, complain, dan mengurus urusan administrasi lainnya.

Astra Credit Companies saat ini memiliki 36 kantor cabang di 26 kota besar, jumlah ini tidak banyak bila dibandingkan dengan perusahaan kredit lain milik Astra International yaitu FIF. Jumlah cabang dari ACC tidak sebanyak FIF karena dilihat dari segment customer yang diincarnya, ACC lebih mengincar segment masyarakat menengah sampai menengah keatas, berbeda dengan FIF yang lebih mengincar segment yang lebih bawah lagi. Kantor pusat dari ACC sendiri terletak di Jakarta Selatan. Dengan adanya kantor cabang yang terletak menyebar dibeberapa kota besar, diharapkan banyak masyarakat yang dapat menggunakan jasa ACC lebih banyak lagi.

Berikut lokasi kantor-kantor cabang dari ACC:

Tabel 2.5 Lokasi Kantor Cabang ACC

Medan Pekanbaru Jambi Palembang Padang Lampung

Jakarta Tangerang Bekasi

Bogor Bandung Kerawang

Bekasi Sukabumi Tasikmalaya

Purwokerto Tegal Semarang

Yogyakarta Surakarta Kediri

Surabaya Malang jember

Denpasar Mataram Makasar

Manado Cirebon Samarinda

39 2.8.5 Proses

Tidak hanya tempat, proses bisnis yang dilakukan ACC juga mengandalakan dealer sebagai tempat transaksi. Proses yang ditawarkan ACC menurut pihak management masih biasa saja, dalam artian terdapat kompetitor yang dapat menawarakan proses bisnis dari pengajuan aplikasi sampai dengan approval dalam waktu yang lebih cepat. Tetapi proses bisnis yang diberikan ACC dapat lebih cepat dibandingkan Bank ketika end user kurang memenuhi persyaratan kredit. Berikut adalah proses bisnis secara global dari ACC:

Gambar 2.12 Proses Bisnis Global ACC

2.8.6 People

ACC sendiri memiliki karyawan yang berkualitas. Karyawan yang berkualitas ini didapatkan melalui Astra Human Resource Management System (AHRM). AHRM merupakan suatu sistem pengelolaan sumber daya manusia astra yang terpadu yang dijabarkan dalam bentuk aturan/policy yang jelas untuk mendukung tercapainya tujuan organisasi.

Menurut management ACC keberadaan end user disini sangatlah penting, tanpa adanya end user tidak ada kredit yang dapat disalurkan, tetapi tidak semata-mata semua end user adalah customer yang dapat memberikan profit bagi ACC, terdapat banyak end user yang bahkan dapat merugikan. Contoh end user yang dapat merugikan perusahaan adalah end user yang tidak melunasi angsurannya secara penuh atau sering mengalami keterlambatan dalam mengangsur. Dari hasil FGD terhadap pemilik dealer dan customer, didapatkan bahwa pelayanan yang diberikan ACC kurang memuaskan.

Customer Dealer Transaksi Dealer dengan customer Transaksi Dealer dengan ACC

40

Tabel 2.6 Hasil FGD Dealer dan Customer Sumber: Astra Credit Companies

Komentar Showroom

Cara survey kurang bagus, surveyor ketus! sehingga konsumen tersinggung dan mencari leasing lain

. Surveyor Bandung mesti diperhatikan

. U finance juga menggunakan surveyor independent, tapi orangnya bagus

. Surveyor ACC dalam mewawancara tidak ramah sehingga menyebabkan customer tidak simpatik, berbeda dengan kompetitor yang menggunakan sistem CMO (SO, Surveyor, Underwriting) oleh satu orang saja.

. Customer Service sangat kurang ramah, CS yang dulu lebih bagus

Penerima tamu / Customer Service harus yang bagus, jangan yang jutek dan suka cemberut, CS yang dulu baguuss banget

2.8.7 Physical Evidence

Logo dari Astra Credit Companies adalah gambar seseorang yang sedang mengendarai mobil dengan ceria, ini menggambarkan bahwa akan menyenangkan untuk membeli mobil melalui Astra Credit Companies. Saat ini ACC memiliki 36 kantor cabang, setiap kantor cabang tidak memiliki bentuk bangunan yang seragam, peralatan didalam masing-masing kantor cabang juga semuanya sama, seperti contohnya adalah mesin antrian, tidak semua cabang memiliki mesin antrian.

2.9 Perilaku customer

Sebelum Bank gencar menyalurkan kredit untuk kendaraan bermotor, end user tidak terlalu banyak pertimbangan dalam memilih perusahaan pembiayaan karena suku bunga yang ditawarkan perusahaan pembiyaan yang satu dengan yang lain tidak jauh berbeda, end user lebih memilih suatu perusahaan pembiayaan atas dasar rekomendasi dari dealer. Sejak Bank mulai gencar masuk dalam industri ini, Bank memiliki strategy dengan menawarkan suku bunga yang rendah, dan hal ini menjadi pertimbangan bagi end user dalam memilih perusahaan kredit.

41 Dari hasil interview dengan beberapa end user yang melakukan pembelian mobil secara kredit, tidak sedikit end user memilih perusahaan kredit karena rekomendasi atau anjuran dari dealer, tetapi ketika end user membeli / akan membeli mobil secara kredit lagi saat ini, end user lebih memilih perusahaan kredit yang menawarkan suku bunga yang rendah.

Untuk mengetahui bagaimana customer dalam memilih perusahaan maka dilakukan penelitian melalui interview tehadap customer ACC. Berikut adalah gambar grafik yang menggambarkan alasan mengapa customer ACC memilih ACC sebagai sumber pembiayaan mobilnya:

Gambar 2.13 Alasan customer memilih ACC

Untuk mengetahui kepuasan pelanggan maka dapat dilihat dari research yang telah dilakukan perusahaan pada akhir tahun 2007. Research tersebut menggunakan metode servqual. Dalam research tersebut metode yang digunakan adalah sebagai berikut:

1. Menggunakan SERQUAL Measurement

2. Pengukuran GAP current level of service vs customer expectation 3. Questionnaire, berdasarkan random sampling disemua cabang

0 2 4 6 8 10 12 Proses approval Persyaratan yang fleksibel Rekomendasi Dealer Rate Pelayanan Brand Image

42

Dengan metode servqual maka dapat memasukan beberapa dimensi yang erat hubungannya dengan kepuasan pelanggan, dimensi-dimensi tersebut adalah reliability, tangibles, empathy, assurance, responsiveness.

Salah satu metode yang dapat digunakan untuk mengukur kepuasan pelanggan atas jasa yang diterimanya adalah metode SERVQUAL. Metode ini termasuk salah satu cara dimana responden diminta untuk menilai tingkat harapan mereka terhadap atribut tertentu dan juga tingkat yang mereka rasakan. Metode yang dikembangkan oleh Zeithaml (1990) ini, khusus digunakan untuk mengukur kepuasana pelanggan atas jasa yang diberikan. Metode ini menggunakan user based-approach (melakukan pendekatan), yang mengukur kualitas jasa secara kuantitatif dalam bentuk kuisioner dan mengandung dimensi-dimensi jasa seperti tangibles, responsiveness, realibility, assurance dan empathy.

Tujuan dari penggunaan dimensi servqual dalam pengukuran kesenjangan adalah untuk melakukan program perbaikan dalam pengendalian jasa layanan yang digunakan sebagai alternatif usulan dalam perbaikan kualitas jasa yang berorientasi terhadap kepuasan pelanggan, sebagai salah satu strategi perusahaan dalam memberdayakan Total Quality Service. Hasil pengolahan data kuestioner akan dilakukan dengan menggunakan analisa diagram Kartesius dan probabilistik kesenjangan (gap), yang merupakan penerapan dari Metoda Servqual (Service Quality). Pada metode Servqual dibutuhkan data skor harapan (expected score) dan skor persepsi (perceive score). Perbedaan antara kedua skor ini memiliki sasaran penilaian pelanggan untuk mengetahui kualitas jasa yang diterima pelanggan dengan menggunakan metode penilaian (assessment) yang disebut dengan nama servqual. Langkah-langkah yang harus dilakukan pada metode Servqual ini adalah sebagai berikut :

1. Menentukan daftar atribut-atribut pelayanan yang akan diukur. Untuk menentukan atribut apa saja yang akan ditampilkan, penyedia jasa dapat memuali dengan mengacu pada lima dimensi utama kualitas jasa sebagai variabel penelitian. Atribut-atribut yang dibuat berupa pertanyaan yang sesuai dengan maksud dari variabel masing-masing penelitian.

43 2. Mengetahui pendapat pelanggan tentang atribut-atribut tersebut.

Responden diminta untuk menjawab pertanyaan masing-masing atribut yang ada dalam daftar tersebut, yaitu seberapa penting atau seberapa besar harapan pelanggan terhadap atribut tersebut, berapa besar bobot yang diberikan untuk masing-masing pelayanan yang diberikan dan seberapa baik prestasi jasa yang dirasakan pelanggan setelah memakainya.

3. Terhadap setiap pelanggan tentukan servqual score (Si) untuk setiap pelayanan/atribut dengan persamaan sebagai berikut:

Si = Pi – Ei; I = 1,2,3,…,n dimana

Pi : Nilai persepsi yang diberikan untuk pertanyaan ke-i

Ei : Nilai harapan yang diberikan pelanggan untuk pertanyaan ke-i N : nomor pertanyaan.

4. Terhadap pelanggan, jumlahkan nilai Servqual yang didapat untuk setiap dimensi, kemudian bagi jumlahnya dengan banyaknya pertanyaan/ atribut pada dimensi tersebut. Persamaan yang digunakan adalah dimana

Ski : Nilai rata-rata Servqualuntuk setiap dimensi N : Jumlah pertanyaan yang mewakili dimensi tersebut

Terhadap setiap pelanggan, kalikan nilai Ski dengan bobot (wi) yang diberikan untuk setiap dimensi sehingga didapatkan nilai Servqual terbobot (Sqi) untuk setiap dimensi.

5. Terhadap setiap pelanggan, kalikan nilai Ski dengan bobot (wi) yang diberikan untuk setiap dimensi sehingga didapatkan nilai Servqual terbobot (Sqi) untuk setiap dimensi.

6. Perhitungan TSQ seluruh pelanggan dijumlahkan lalu dibagi dengan n untuk mendapatkan rata-rata nilai Servqual

44 Mekan Survey dealer langsu terkum hasil depart nisme yang d y dilakukan -dealer reka ung, dilakuk mpul, kemud pengolahan temen terkait digunakan a Gamb Su n dengan me anan dari A kan juga su dian diolah o akan dian t. Data yang Gambar S dalah sebaga ar 2.14 mekanis umber: Astra Cr enyebarkan ACC. Selain urvey melal oleh service nalisa yang g terkumpul d r 2.15 Perolehan Sumber Astra Cr ai berikut:

sme reserch CSI redit Companies kuisioner k dengan me lui telepon. head ataupu kemudian dari survey t n Responden Res edit Companies I DSI kepada end u enyebarkan Dari hasil un sales hea dijadikan f tersebut adal search user dan ke kuisioner se kuisioner ad dan kemu feedback ke lah: epada ecara yang udian epada

45 Hasil dari research untuk end user adalah sebagai berikut:

Grafik 2.16 Marketing/sales dimata end user Sumber: Astra Credit Companies

Grafik 2.17 Gap Perception vs expectation Marketing Sumber Astra Credit Companies

Grafik 2.18 Bobot Marketing Sumber: Astra Credit Companies

46

Grafik 2.19 Final score Marketing Sumber: Astra Credit Companies

Dari hasil research tersebut, maka diperoleh hasil ternyata customer kurang puas terhadap suku bunga yang ditawarkan oleh ACC. Untuk hasil untuk dealer didapatkan pula bahwa dealer menginginkan rate yang lebih kompetitif.