45 BAB III PEMBAHASAN

Pada bab ini akan dijelaskan mengenai penerapan suku bunga stokastik ke

dalam penghitungan nilai sekarang dan nilai masa depan anuitas akhir, kemudian

akan dilakukan simulasi pembangunan pohon suku bunga sesaat, penghitungan

anuitas dengan suku bunga stokastik, dan penghitungan ukuran galat.

A. Konsep Anuitas dengan Suku Bunga Sesaat

Pada bab sebelumnya telah dibahas mengenai anuitas serta rumus yang

menyertainya, secara lebih spesifik yaitu pada persamaan (2.36) dan (2.37) yang

mendefinisikan nilai sekarang (present value), dan nilai masa depan (future value)

dari sebuah anuitas dengan jangka waktu 𝑡 dan tingkat suku bunga 𝑖. Persamaan

(2.36) dan (2.37) menggunakan tingkat suku bunga yang sama tiap tahunnya atau

dapat dikatakan bahwa penghitungan nilai anuitas sesuai kedua persamaan tersebut

menganut model suku bunga deterministik. Apabila tingkat suku bunga yang

dipakai berubah-ubah maka dapat dikatakan bahwa anuitas mengikuti model suku

bunga stokastik. Subbab ini akan memperkenalkan konsep anuitas yang mengikuti

model suku bunga stokastik.

Menurut Definisi 22, anuitas adalah serangkaian pembayaran yang

dilakukan pada selang waktu yang sama. Jika dilakukan suatu pembayaran sebesar

1 di akhir setiap periode selama 𝑛 periode, maka nilai sekarang anuitas adalah

jumlahan setiap pembayaran di tiap periode yang nilainya telah disesuaikan di titik

46

pembayaran di periode ke-𝑛 dilakukan dengan mengalikan 1 ke faktor diskon yang

berlaku dari titik waktu ke-0 hingga titik waktu ke-𝑛. Apabila suku bunga yang

berlaku di tiap-tiap selang periode merupakan suku bunga sesaat 𝑟(𝑡) dengan 𝑡 =

0,1,2,3, . . . , 𝑛 − 1, di mana 𝑟(𝑡) adalah suku bunga sesaat yang berlaku di antara

waktu ke-𝑡 dan 𝑡 + 1, maka faktor diskon yang berlaku dari waktu ke-𝑡 hingga

waktu ke-𝑡 + 1 didefinisikan sebagai berikut:

𝜐𝑡 = (1 + 𝑟(𝑡))−1.

(3.1)

Nilai sekarang anuitas yang dihitung dengan menggunakan suku bunga sesaat (𝑎𝑛∗) kemudian dapat dirumuskan dengan logika berpikir yang sama dengan perumusan

nilai sekarang anuitas dengan suku bunga deterministik sebagai berikut:

𝑎𝑛∗ =𝜐0+𝜐0𝜐1+ ⋯ +𝜐0𝜐1𝜐2… 𝜐𝑛−1 = 1 1 + 𝑟(0)+ 1 (1 + 𝑟(0))(1 + 𝑟(1))+ ⋯ + 1 (1 + 𝑟(0))(1 + 𝑟(1)) … (1 + 𝑟(𝑛 − 1)) = (1 + 𝑟(0))−1+ ((1 + 𝑟(0))(1 + 𝑟(1)))−1+ ⋯ + ((1 + 𝑟(0))(1 + 𝑟(1)) … (1 + 𝑟(𝑛 − 1)))−1 = ∑ ∏(1 + 𝑟(𝑖))−1 𝑗 𝑖=0 𝑛−1 𝑗=0 . (3.2)

Sedangkan nilai masa depan dari anuitas adalah jumlahan dari setiap pembayaran

47

Penyesuaian nilai pembayaran pada waktu ke-𝑡 ke titik waktu terakhir (titik waktu

ke-𝑛) dengan 𝑡 < 𝑛 dilakukan dengan mengalikan nilai pembayaran di waktu ke-𝑡

dengan faktor akumulasi yang berlaku antara waktu ke-𝑡 dan waktu ke-𝑛. Untuk

suku bunga sesaat 𝑟(𝑡), faktor akumulasi yang berlaku di waktu ke-𝑡 hingga waktu

ke-𝑡 + 1 didefinisikan sebagai berikut:

𝛼𝑡 = 1

𝜐𝑡= (1 + 𝑟(𝑡)). (3.3)

Nilai masa depan anuitas yang dihitung menggunakan suku bunga sesaat (𝑠𝑛∗) kemudian dirumuskan dengan teori yang diperkenalkan Kellison (1991) yaitu

bahwa nilai masa depan anuitas diperoleh dari perkalian nilai sekarang anuitas

dengan faktor akumulasi dari waktu ke-0 hingga waktu ke-𝑛:

𝑠𝑛∗ =𝑎𝑛∗ 𝛼0𝛼1𝛼2… 𝛼𝑛 = [(1 + 𝑟(0))−1+ ((1 + 𝑟(0))(1 + 𝑟(1)))−1+ ⋯ + ((1 + 𝑟(0))(1 + 𝑟(1)) … (1 + 𝑟(𝑛 − 1)))−1] (1 + 𝑟(0))(1 + 𝑟(1))(1 + 𝑟(2)) … (1 + 𝑟(𝑛)) = 1 + (1 + 𝑟(𝑛 − 1)) + (1 + 𝑟(𝑛 − 1))(1 + 𝑟(𝑛 − 2)) + ⋯ + (1 + 𝑟(𝑛 − 1))(1 + 𝑟(𝑛 − 2)) … (1 + 𝑟(1)) = 1 + ∑ ∏(1 + 𝑟(𝑖)) 𝑛−1 𝑖=𝑗 𝑛−1 𝑗=1 . (3.4)

48 B. Sumber dan Karakteristik Data

Data yang akan digunakan untuk membangun pohon suku bunga sesaat

model BDT adalah data United States Treasury Zero Coupon Yield Curve yang

diperoleh dari www.quandl.com periode 1 Januari 2010-31 Desember 2010 untuk

waktu jatuh tempo 1, 2, 3, 4, dan 5 tahun seperti tercantum pada Lampiran 1. Data

kemudian diolah dengan menghitung rerata tingkat imbal hasil tahunan dan

volatilitas imbal hasil untuk setiap waktu jatuh tempo. Hasil olahan data seperti

pada lampiran 1 disajikan pada Tabel 4 sebagai berikut:

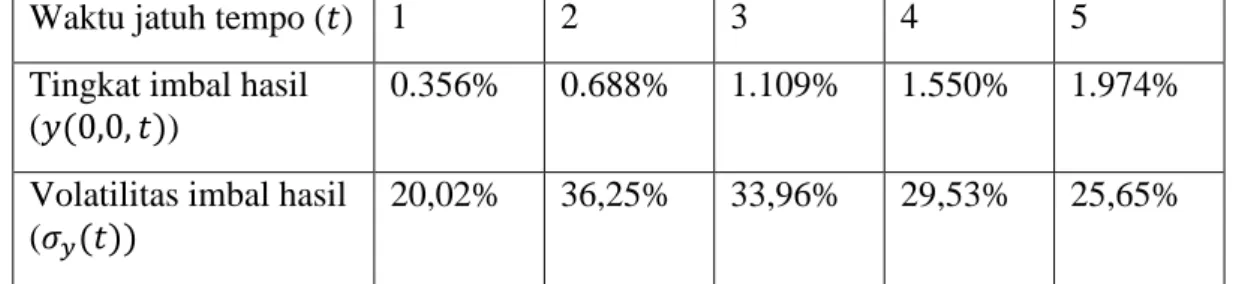

Tabel 5. Tabel data olahan United States Treasury Zero Coupon Yield Curve

Waktu jatuh tempo (𝑡) 1 2 3 4 5

Tingkat imbal hasil (𝑦(0,0, 𝑡))

0.356% 0.688% 1.109% 1.550% 1.974%

Volatilitas imbal hasil (𝜎𝑦(𝑡))

20,02% 36,25% 33,96% 29,53% 25,65%

Adapun data suku bunga aktual yang digunakan adalah suku bunga aktual tahun

2010-2014 untuk negara Amerika Serikat yang diperoleh dari data.worldbank.org.

Tabel 6. Tabel suku bunga aktual negara Amerika Serikat tahun 2010-2014

2010 2011 2012 2013 2014

2.004173% 1.161394% 1.429119% 1.734107% 1.765223%

C. Model BDT untuk Data US Treasury Zero Coupon Yield Curve

Pada subbab ini akan dibahas mengenai proses membangun pohon suku

49

Curve yang disajikan pada Tabel 4. Pohon suku bunga sesaat akan dibangun

berdasarkan langkah-langkah yang telah dijelaskan di bab sebelumnya.

1. Ditetapkan 𝑦(0,0,1) sebagai 𝑟(0,0) sehingga nilai 𝑟(0,0) = 𝑦(0,0,1) =

0,356%. Kemudian akan dihitung nilai 𝐴(0,0,1,0) dan 𝐴(0,0,1,1).

𝐴(0,0,1,0) = 𝐴(0,0,1,1) = 1 2(1 + 𝑟(0,0))

= 1

2(1 + 0,356%)= 0,4982. (3.5)

2. Diketahui 𝑦(0,0,2) = 0,688% dan 𝜎𝑦(2) = 36,25%. Dengan

menggunakan persamaan (2.50) diperoleh hubungan antara 𝑟(1,0) dan

𝑟(1,1) sebagai berikut:

𝑟(1,1) = 𝑒2(36,25%)𝑟(1,0)

= 2,065𝑟(1,0). (3.6)

Kemudian akan ditentukan persamaan untuk memecahkan 𝑟(1,0) yaitu

menggunakan Persamaan (2.51) sehingga diperoleh:

( 1 1 + 𝑦(0,0,2)) 2 = 𝐴(0,0,1,0) 1 + 𝑟(1,0)+ 𝐴(0,0,1,1) 1 + 𝑒2𝜎𝑦(2)𝑟(1,0) ( 1 1 + 0,688%) 2 = 0,4982 1 + 𝑟(1,0)+ 0,4982 1 + 2,065𝑟(1,0) 0,9864 = 0,4982 1 + 𝑟(1,0)+ 0,4982 1 + 2,065𝑟(1,0). (3.7)

Dengan metode numerik, 𝑟(1,0) dapat diselesaikan dan menghasilkan nilai

𝑟(1,0) sebesar 0,769%. Nilai 𝑟(1,1) dapat ditemukan dengan hubungan

50

Setelah nilai 𝑟(1,0) dan 𝑟(1,1) ditemukan selanjutnya akan digunakan

program R untuk membantu penghitungan suku bunga sesaat untuk periode

selanjutnya hingga 𝑡 = 4. Script dari program R dapat dilihat di Lampiran 2. Hasil

output dari program R untuk pohon suku bunga sesaat model BDT sesuai dengan

informasi pada Tabel 5 seperti pada Lampiran 3 disajikan dalam Tabel 7.

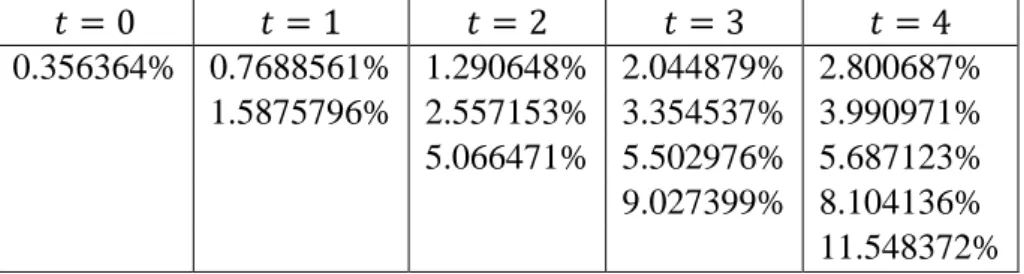

Tabel 7. Pohon suku bunga sesaat dari data aktual.

𝑡 = 0 𝑡 = 1 𝑡 = 2 𝑡 = 3 𝑡 = 4 0.356364% 0.7688561% 1.290648% 2.044879% 2.800687% 1.5875796% 2.557153% 3.354537% 3.990971% 5.066471% 5.502976% 5.687123% 9.027399% 8.104136% 11.548372%

Pohon suku bunga sesaat model BDT yang dihasilkan oleh output program

R pada Tabel 7 ternyata memuat suatu penyimpangan. Suku bunga sesaat yang

dihasilkan tidak memenuhi sifat 𝑟(𝑡, 𝑙) > 𝑟(𝑡 + 1, 𝑙). Hal ini mengakibatkan suku

bunga sesaat yang seharusnya memiliki satu kemungkinan naik dan satu

kemungkinan turun malah menghasilkan dua kemungkinan naik. Terjadinya kasus

semacam ini dapat disebabkan oleh fluktuasi tingkat imbal hasil dan volatilitas

imbal hasil (Qoyyimi: 2008, 72). Pohon suku bunga sesaat yang telah dibangkitkan

dari data aktual pada Tabel 7 kurang baik untuk dipakai dalam perhitungan anuitas

karena ketiadaan pergerakan turun dari suku bunga sesaat dapat memberikan

ilustrasi yang kurang lengkap terhadap berbagai kemungkinan fluktuasi nilai

51

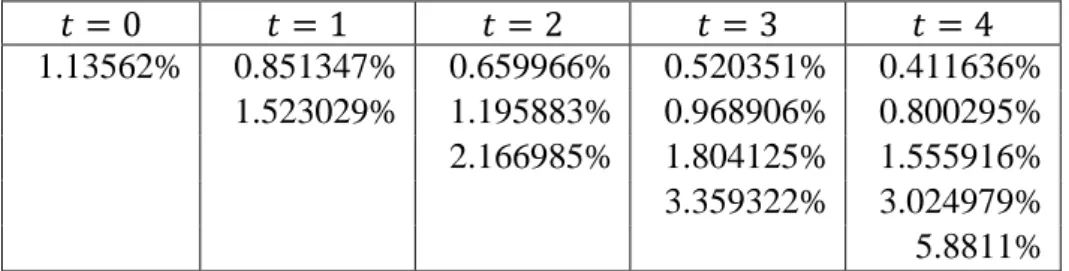

Strategi yang dipakai penulis untuk mengatasi hal ini adalah dengan

menggunakan satu tingkat imbal hasil dan satu volatilitas imbal hasil. Tingkat imbal

hasil yang akan digunakan adalah rerata dari tingkat imbal hasil periode 1-5 yaitu

sebesar 1,13562% dan volatilitas yang digunakan adalah rerata dari volatilitas imbal

hasil periode 1-5 yaitu 29,0818%. Kemudian digunakan program R untuk

membangun pohon suku bunga sesaat dengan nilai tingkat imbal hasil dan

volatilitas imbal hasil yang baru. Hasil output seperti pada Lampiran 4 dapat dilihat

pada Tabel 8 berikut.

Tabel 8. Pohon suku bunga sesaat dari data baru.

𝑡 = 0 𝑡 = 1 𝑡 = 2 𝑡 = 3 𝑡 = 4 1.13562% 0.851347% 0.659966% 0.520351% 0.411636% 1.523029% 1.195883% 0.968906% 0.800295% 2.166985% 1.804125% 1.555916% 3.359322% 3.024979% 5.8811%

Tabel 8 memperlihatkan pohon suku bunga sesaat yang konsisten dengan

semua suku bunga sesaat memiliki kemungkinan naik dan turun yang tepat. Pohon

suku bunga sesaat pada Tabel 8 nantinya akan digunakan untuk menghitung anuitas

dengan pendekatan suku bunga stokastik pada subbab selanjutnya.

D. Penghitungan Anuitas

Pohon suku bunga sesaat yang ditampilkan oleh Tabel 6 merupakan pohon

suku bunga yang akan dipakai untuk penghitungan anuitas pada subbab ini.

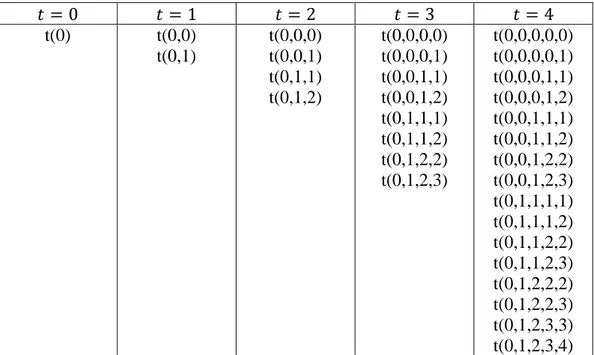

Terlebih dahulu dibuat lintasan-lintasan suku bunga sesaat berdasarkan Tabel 6.

kemungkinan-52

kemungkinan pergerakan nilai anuitas. Diagram lintasan tersebut disajikan pada

Tabel 9.

Tabel 9. Tabel lintasan suku bunga sesaat.

𝑡 = 0 𝑡 = 1 𝑡 = 2 𝑡 = 3 𝑡 = 4 t(0) t(0,0) t(0,1) t(0,0,0) t(0,0,1) t(0,1,1) t(0,1,2) t(0,0,0,0) t(0,0,0,1) t(0,0,1,1) t(0,0,1,2) t(0,1,1,1) t(0,1,1,2) t(0,1,2,2) t(0,1,2,3) t(0,0,0,0,0) t(0,0,0,0,1) t(0,0,0,1,1) t(0,0,0,1,2) t(0,0,1,1,1) t(0,0,1,1,2) t(0,0,1,2,2) t(0,0,1,2,3) t(0,1,1,1,1) t(0,1,1,1,2) t(0,1,1,2,2) t(0,1,1,2,3) t(0,1,2,2,2) t(0,1,2,2,3) t(0,1,2,3,3) t(0,1,2,3,4)

Sebagai contoh, jalan lintasan t(0,1,2,2,3) dapat dilihat di gambar 2.

53

Kemungkinan lintasan untuk suku bunga sesaat sampai tahun ke-5 banyaknya ada

16 lintasan. Ke-16 lintasan ini nantinya akan dibandingkan nilai anuitasnya dengan

nilai anuitas yang menggunakan suku bunga aktual.

Suku bunga aktual pada Tabel 6 kemudian digunakan untuk mencari nilai

sekarang anuitas dengan suku bunga aktual menggunakan persamaan (3.2).

Tabel 10. Nilai sekarang anuitas dengan suku bunga aktual

2010 2011 2012 2013 2014

0.980352 1.949449 2.904892 3.844048 4.766914

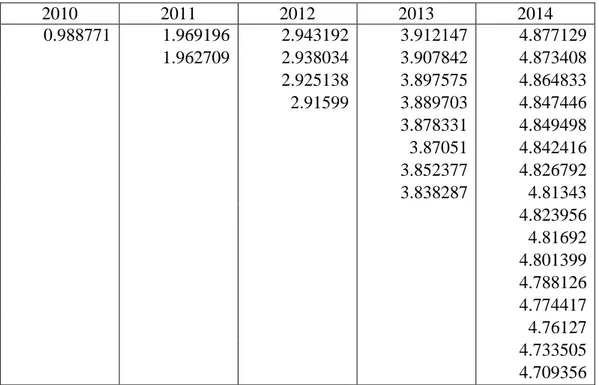

Diperoleh nilai sekarang anuitas untuk tahun 2010-2014 yang berkisar antara

0.980352 hingga 4.766914.

Adapun nilai sekarang dari anuitas dengan suku bunga stokastik yang

menggunakan lintasan suku bunga pada Tabel 9 dan persamaan (3.2) disajikan pada

54

Tabel 11. Nilai sekarang anuitas dengan suku bunga stokastik

2010 2011 2012 2013 2014 0.988771 1.969196 2.943192 3.912147 4.877129 1.962709 2.938034 3.907842 4.873408 2.925138 3.897575 4.864833 2.91599 3.889703 4.847446 3.878331 4.849498 3.87051 4.842416 3.852377 4.826792 3.838287 4.81343 4.823956 4.81692 4.801399 4.788126 4.774417 4.76127 4.733505 4.709356

Kemudian dilakukan perbandingan antara nilai sekarang anuitas dengan

suku bunga aktual dan nilai sekarang anuitas dengan suku bunga stokastik dengan

55

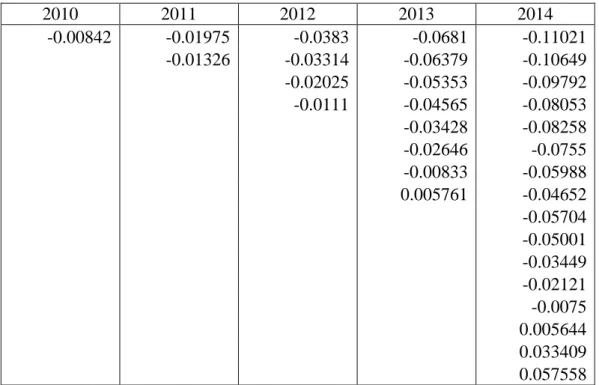

Tabel 12. Selisih nilai sekarang anuitas suku bunga aktual dan stokastik

2010 2011 2012 2013 2014 -0.00842 -0.01975 -0.0383 -0.0681 -0.11021 -0.01326 -0.03314 -0.06379 -0.10649 -0.02025 -0.05353 -0.09792 -0.0111 -0.04565 -0.08053 -0.03428 -0.08258 -0.02646 -0.0755 -0.00833 -0.05988 0.005761 -0.04652 -0.05704 -0.05001 -0.03449 -0.02121 -0.0075 0.005644 0.033409 0.057558

Selisih yang didapat pada Tabel 12, khususnya untuk tahun 2014, kemudian

digunakan untuk mencari MAPE (Mean Absolute Percentage Error) dan MSE

(Mean Square Error). Dengan penghitungan yang dilakukan di Microsoft Excel,

diperoleh nilai MAPE dan MSE untuk nilai sekarang anuitas masing-masing adalah

1,2147% dan 0,004358.

Perbandingan antara nilai anuitas dengan suku bunga aktual dan suku bunga

stokastik tidak hanya berpatokan pada nilai sekarang. Nilai masa depan juga

merupakan salah satu faktor perbandingan yang akan dilakukan antara nilai anuitas

suku bunga aktual dengan suku bunga stokastik. Nilai masa depan untuk anuitas

dengan suku bunga aktual dihitung dengan persamaan (3.4) dan menghasilkan nilai

56

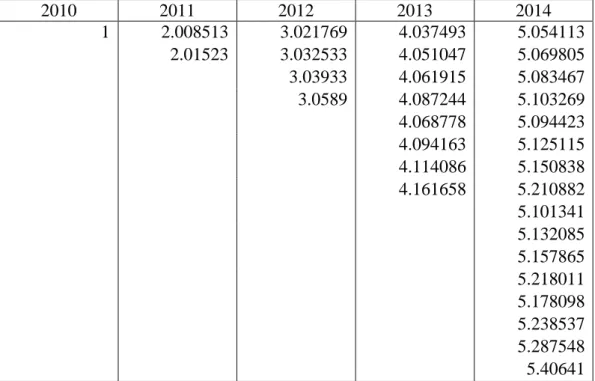

Tabel 13. Nilai masa depan anuitas dengan suku bunga aktual

2010 2011 2012 2013 2014

1 2.011614 3.040362 4.093085 5.165338

Nilai masa depan anuitas dengan suku bunga stokastik dapat diperoleh

dengan persamaan (3.4) dan menggunakan lintasan tingkat suku bunga pada tabel

9. Hasil penghitungan nilai anuitas tersebut dapat dilihat di Tabel 14. Selisih nilai

masa depan anuitas dengan suku bunga aktual dan suku bunga stokastik disajikan

pada tabel 15.

Tabel 14. Nilai masa depan anuitas dengan suku bunga stokastik

2010 2011 2012 2013 2014 1 2.008513 3.021769 4.037493 5.054113 2.01523 3.032533 4.051047 5.069805 3.03933 4.061915 5.083467 3.0589 4.087244 5.103269 4.068778 5.094423 4.094163 5.125115 4.114086 5.150838 4.161658 5.210882 5.101341 5.132085 5.157865 5.218011 5.178098 5.238537 5.287548 5.40641

57

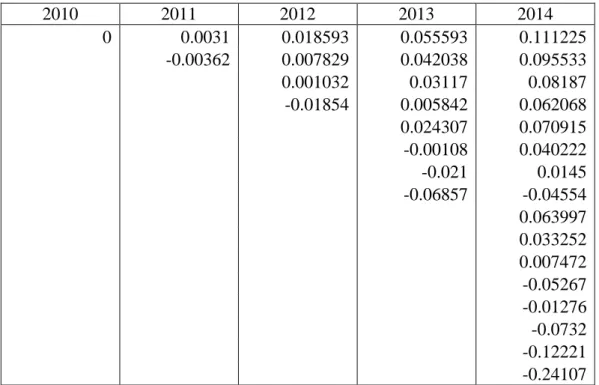

Tabel 15. Selisih nilai masa depan anuitas suku bunga aktual dan stokastik

2010 2011 2012 2013 2014 0 0.0031 0.018593 0.055593 0.111225 -0.00362 0.007829 0.042038 0.095533 0.001032 0.03117 0.08187 -0.01854 0.005842 0.062068 0.024307 0.070915 -0.00108 0.040222 -0.021 0.0145 -0.06857 -0.04554 0.063997 0.033252 0.007472 -0.05267 -0.01276 -0.0732 -0.12221 -0.24107

Selisih nilai masa depan anuitas suku bunga aktual dan suku bunga stokastik pada

tahun 2014 kemudian digunakan untuk menghitung MAPE dan MSE. Hasilnya