73

BAB IV

ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian

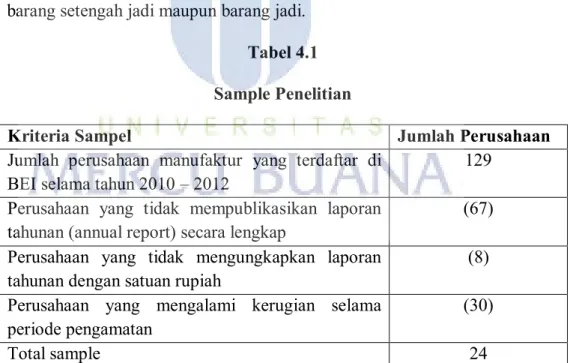

Berdasarkan data yang diperoleh dari IDX dan IICG, diketahui bahwa perusahaan manufaktur yang go public yang terdaftar berjumlah 129 perusahaan dalam rentang waktu 2010-2012 dan menerbitkan laporan tahunan. Dipilihnya kelompok industri ini sebagai populasi karena industri ini merupakan industri yang produk jadinya berhubungan langsung dengan konsumen. Selain itu perusahaan manufaktur merupakan perusahaan yang menjalankan proses produksi pembuatannya dari barang mentah menjadi barang setengah jadi maupun barang jadi.

Tabel 4.1 Sample Penelitian

Kriteria Sampel Jumlah Perusahaan

Jumlah perusahaan manufaktur yang terdaftar di

BEI selama tahun 2010 – 2012 129

Perusahaan yang tidak mempublikasikan laporan

tahunan (annual report) secara lengkap (67) Perusahaan yang tidak mengungkapkan laporan

tahunan dengan satuan rupiah (8)

Perusahaan yang mengalami kerugian selama

periode pengamatan (30)

Data keuangan diperoleh melalui laporan keuangan dan laporan tahunan dari perusahaan sampel selama tahun 2010-2012, sehingga dilakukan 72 observasi. Perusahaan yang menjadi sampel penelitian dapat dilihat dalam Tabel 4.2 berikut.

Tabel 4.1

Daftar Perusahaan yang Menjadi Obyek Penelitian

NO. Kode Nama Perusahaan

1 ADES PT. Akasha Wira International, Tbk 2 ALMI PT. Alumindo Light Metal Industry Tbk 3 AMFG PT. Asahimas Flat Glass Tbk

4 ASII PT. Astra International Tbk 5 AUTO PT Astra Otoparts Tbk 6 BRNA PT. Berlina Tbk

7 BTON PT. Betonjaya Manunggal Tbk 8 ETWA PT. Eterindo Wahanatama Tbk 9 FASW PT. Fajar Surya Wisesa Tbk 10 GJTL PT. Gajah Tunggal Tbk 11 INAF PT. Indofarma (Persero) Tbk 12 INAI PT. Indal Aluminium Industry Tbk 13 INDF PT. Indofood Sukses Makmur Tbk 14 INTP PT. Indocement Tunggal Prakarsa Tbk 15 JPRS PT. Jaya Paris Steel Tbk

16 KAEF PT. Kimia Farma (Persero) Tbk 17 KLBF PT. Kalbe Farma Tbk

18 PSDN PT. Prasidha Aneka Niaga Tbk

19 SMCB PT. Holcim Indonesia Tbk 20 SMGR PT. Semen Gresik (Persero) Tbk 21 TOTO PT. Surya TOTO Indonesia Tbk. 22 ULTJ PT. Ultrajaya Tbk

23 UNVR PT. Unilever Indonesia Tbk 24 YPAS PT. Yanaprima Hastapersada Tbk

Variabel-variabel yang diteliti dari perusahaan sampel meliputi ROE dan ROA, serta indeks CSR dan proporsi dewan komisaris sebagai variabel independen, Tobins Q sebagai variabel dependen. Untuk menghitung nilai Tobins Q diperlukan data mengenai harga penutupan saham akhir tahun, jumlah saham beredar akhir tahun, total utang, dan total aktiva dari masing-masing perusahaan sampel.

B. Hasil Analisis Data

1. Hasil Analisis Statistik Deskriftif

Pada bagian ini akan digambarkan atau dideskripsikan data masing-masing variabel pada tahun 2010-2012 yang telah diolah dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari masing-masing variabel.

Hasil dari pengujian statistik deskriptif dari variabel ROE, ROA, Tobin’s Q, dewan komisaris dan CSR dari tahun 2010-2011 disajikan dalam tabel dibawah ini.

Tabel 4.3

Hasil Uji Statistik Deskriftif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 72 ,00293 1,21943 ,2104370 ,19926286 ROA 72 ,00095 ,40377 ,1137379 ,08369529 TobinsQ 72 ,73192 15,94134 2,4162387 2,77802820 DK 72 ,00 ,80 ,3985 ,12629 CSR 72 ,05 ,48 ,2157 ,09936 Valid N (listwise) 72

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari hasil uji statistik deskriptif pada tabel diatas, didapatkan informasi sebagai berikut:

Variabel ROE memiliki nilai rentang dari 0,00293 hingga 1,21943. Nilai terendah dimiliki oleh PT. Fajar Surya Wisesa Tbk pada tahun 2012, sedangkan nilai yang tertinggi dimiliki oleh PT Unilever Indonesia Tbk pada tahun 2012. Nilai rata-rata ROE menunjukkan nilai 0,2104370. Sedangkan standar deviasi menunjukkan nilai 0,19926286.

Variabel ROA memiliki nilai rentang dari 0,00095 hingga 0,40377. Nilai terendah dimiliki oleh PT. Fajar Surya Wisesa Tbk pada tahun 2012, sedangkan nilai yang tertinggi dimiliki oleh PT Unilever Indonesia Tbk pada tahun 2012. Nilai rata-rata ROA menunjukkan nilai 0,1137379. Sedangkan standar deviasi menunjukkan nilai 0,8369529.

Variabel prosentase dewan komisaris memiliki rentang nilai dari 0,00 hingga 0,80. Prosentase dewan komisaris terendah dimiliki oleh PT. Indofarma (Persero) Tbk pada tahun 2011, dan prosentase dewan komisaris tertinggi dimiliki oleh PT Unilever Indonesia Tbk pada tahun 2011 dan 2012. Rata-rata prosentase dewan komisaris menunjukkan angka 0,3985 dan deviasi standar 0,12629.

Variabel pengungkapan CSR memiliki rentang nilai dari 0,05 hingga 0,48. Rentang nilai terendah dimiliki oleh PT. Indal Aluminium Industry Tbk pada tahun 2010, 2011 dan 2012. Rentang nilai tertinggi dimiliki oleh PT. Semen Gresik (Persero) Tbk pada tahun 2011. Nilai rata-rata dari

variabel CSR 0,2157 dan deviasi standarnya bernilai 0,09936. Jika dilihat dari nilai rata-rata variabel CSR, dapat diperoleh informasi bahwa rata-rata jumlah item yang diungkapkan oleh para emiten kurang lebih hanya 16 dari 79 item pengungkapan.

Variabel Tobins Q memiliki rentang nilai dari 1,02 hingga 9,56. Nilai terendah dimiliki oleh PT. Indofarma (Persero) Tbk pada tahun 2012, dan nilai tertinggi dimiliki oleh PT Akasha Wira International, Tbk pada tahun 2010. Nilai rata-rata Tobins Q 3,9092 dan deviasi standarnya bernilai 2,23586. Tobins Q yang bernilai lebih dari 1 mempunyai arti bahwa perusahaan menghasilkan earning dengan tingkat return yang sesuai dengan harga perolehan aset-asetnya.

2. Hasil Uji Asumsi Klasik a. Hasil Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel depeden telah memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011).

Pada Penelitian ini menggunakan uji normalitas data dengan menggunakan uji statistik Kolomogrov-Smirnov. Uji statistik

non-parametrik Kolomogrov-Smirnov (K-S) dilakukan dengan membuat hipotesis (Ghozali, 2011) :

Tabel 4.4

Hasil Uji Normalitas Data

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari hasil pengujian normalitas dengan uji Kolomogrov-Smirnov untuk variabel Tobins Q yang tersaji pada tabel 4.4, memperlihatkan besarnya signifikanberada diatas 0,05 atau 5% yaitu 0,792. Dengan demikian dapat disimpulkan bahwa nilai seluruh variabel memiliki distribusi normal.

b. Hasil Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan deviasi standar nilai variabel dependen pada setiap variabel independen. Pengujian ini juga bertujuan untuk menguji

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b Mean ,0000000 Std. Deviation 1,08895388

Most Extreme Differences

Absolute ,077

Positive ,077

Negative -,046

Kolmogorov-Smirnov Z ,650

Asymp. Sig. (2-tailed) ,792

a. Test distribution is Normal. b. Calculated from data.

apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Jika variance dari residual suatu pengamatan ke pengamatan tetap maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas (Ghozali, 2011). Hasil uji heteroskedastisitas dapat diligat pada tabel 4.5 sebagai berikut:

Tabel 4.5

Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,711 ,298 2,388 ,020 ROE ,372 ,859 ,110 ,433 ,666 ROA 2,692 2,010 ,335 1,339 ,185 DK ,050 ,739 ,009 ,067 ,946 CSR -1,227 ,869 -,181 -1,411 ,163

a. Dependent Variable: AbsUt

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dengan melihat hasil tampilan ouput SPSS uji heteroskedastisitas pada tabel 4.5 untuk variabel dependen Tobins Q, secara jelas menunjukkan bahwa tidak ada satupun variabel yang signifikan secara statistik mempengaruhi variabel dependen nilai absolute Ut (AbsUt). Hal ini terlihat dari profitabilitas signifikansinya di atas tingkat kepercayaan 5% ( 0,05). Maka dapat ditarik kesimpulan bahwa model regresi tidak mengandung adanya heteroskedastisitas.

c. Hasil Uji Autokorelasi

Uji Autokorelasi digunakan untuk melihat apakah terjadi korelasi antar suatu periode t dengan periode t-1 (sebelumnya), jika terjadi korelasi, maka dinamakan ada masalah autokorelasi (Ghozali, 2011). Dalam penelitian ini, pengujian autokorelasi dilakukan dengan menggunakan Durbin-Watson (DW). Hasil pengujian autokorelasi dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,920a ,846 ,837 1,12098876 1,960

a. Predictors: (Constant), CSR, DK, ROA, ROE b. Dependent Variable: TobinsQ

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari hasil pengujian autokorelasi unruk variabel dependen Tobins Q diperoleh nilai DW sebesar 1,960, nilai DW tersebut berada diantara -2 sampai +2. Nilai DW lebih besar dari batas atas (du) 1,7753 dan kurang dari 4 – 1,7753. Maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

d. Hasil Uji Multikolinearitas

Pengujian ini bertujuan menguji apakah model regresi yang ditemukan adanya korelasi antar variabel bebas (independen). Model

Regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.Menurut Ghozali (2006) multikolinieritas dilihat dari :

Nilai tolerance, dan lawannya Variance Inflation Factor (VIF)

Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala multikolinieritas adalah apabila memiliki hasil nilai tolerance tidak kurang dari 0,10 dan nilai VIF yang tidak lebih dari 10. Hasil pengujian model regresi diperoleh nilai-nilai tolerance dan VIF masing-masing variabel ini dapat dilihat dalam tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Multikolinieritas

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari hasil pengujian terhadap variabel dependen Tobins Q menunjukkan bahwa tidak ada variabel yang memiliki nilai tolerance kurang dari 0,10 yang berati tidak ada korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukan hal yang sama, tidak ada variabel independen yang memiliki nilai VIF lebih dari 10.

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,365 ,525 -,695 ,489 ROE 11,230 1,515 ,806 7,411 ,000 ,194 5,151 ROA 4,483 3,546 ,135 1,264 ,211 ,201 4,977 DK -,185 1,305 -,008 -,142 ,888 ,652 1,534 CSR -,083 1,533 -,003 -,054 ,957 ,763 1,311 a. Dependent Variable: TobinsQ

Jika dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen untuk variabel dependen Tobins Q.

3. Hasil Uji Hipotesis

1) Hasil Uji Koefisien Determinasi (R2)

Hasil Uji Koefisien Determinasi (R2) merupakan koefisien yang

akan menjelaskan perubahan yang terjadi pada variabel terkait, sedangkan sisanya berati dijelaskan oleh faktor-faktor lain. Nilai koefisien determinasi antara nol dan satu. Hasil perhitungan koefisien determinasi dapat dilihat pada tabel 4.8 berikut ini:

Tabel 4.8

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,920a ,846 ,837 1,12098876

a. Predictors: (Constant), CSR, DK, ROA, ROE b. Dependent Variable: TobinsQ

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Terlihat dalam tabel 4.8 menunjukan besarnya adjusted 𝑅2

untuk variabel dependen Tobins Q adalah 0,837. Hal ini berarti 83,7% variabel Tobin’s Q dapat dijelaskan oleh variabel independen yang terdiri dari ROA, ROE, CSR dan Dewan Komisaris. Sedangkan sisanya sebesar 16,3% dijelaskan oleh faktor lain yang tidak dimasukan dalam model regresi.

2) Hasil Uji Signifikansi Simultan (Uji Statistik F)

Uji simultan dapat diketahui dengan melakukan uji statistik F. Uji statstik F digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan dapat mempengaruhi variabel independen (Ghazali, 2011). Uji Statistik F dapat dilihat pada tabel 4.9 berikut ini:

Tabel 4.9

Hasil Uji Statistik F

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari Uji ANOVA atau F test pada tabel 4.8 didapat nilai sig sebesar 0,000 Karena nilai sig untuk variabel dependen tersebut ≤ 0,05 maka Ha diterima, artinya variabel independen dalam penelitian yang meliputi ROE, ROA, CSR dan Dewan Komisaris memiliki pengaruh yang signifikan terhadap nilai perusahaan. Atau variabel independen secara bersama- sama berpengaruh terhadap variabel dependen.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 463,745 4 115,936 92,261 ,000b

Residual 84,193 67 1,257

Total 547,938 71

a. Dependent Variable: TobinsQ

3) Hasil Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dengan nilai signifikan uji t ≤ 0,05 maka H0 ditolak artinya variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. Jika nilai signifikan uji t ≥ 0,05 maka H0 diterima artinya variable independen tidak mempunyai pengaruh signifikan terhadap variabel dependen. Hasil uji t dapat dilihat pada tabel:

Tabel 4.10

Hasil Uji Statistik t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,365 ,525 -,695 ,489 ROE 11,230 1,515 ,806 7,411 ,000 ROA 4,483 3,546 ,135 1,264 ,211 DK -,185 1,305 -,008 -,142 ,888 CSR -,083 1,533 -,003 -,054 ,957

a. Dependent Variable: TobinsQ

Sumber: Data Sekunder diolah melalui SPSS 21, 2014 Dari tabel 4.9 diperoleh hasil:

1. Return On Equity (ROE)

Hasil uji t antara variabel ROE terhadap nilai perusahaan (Tobins Q) menunjukkan nilai signifikan sebesar 0,000 0,05, maka dapat disimpulkan bahwa secara individu Return On Equity berpengaruh signifikan terhadap nilai perusahaan (Tobins Q)

2. Return On Assets (ROA)

Hasil uji t antara variabel ROA terhadap nilai perusahaan (Tobins Q) menunjukkan nilai signifikan sebesar 0,211 ≥ 0,05, maka dapat disimpulkan bahwa secara individu Return On Assets tidak berpengaruh signifikan terhadap kinerja pasar perusahaan.

3. Dewan Komisaris

Hasil uji t antara variabel dewan komisaris terhadap nilai perusahaan (Tobins Q) menunjukkan nilai signifikan sebesar 0,888 ≥ 0,05, maka dapat disimpulkan bahwa secara individu dewan komisaris tidak berpengaruh signifikan terhadap nilai perusahaan.

4. Corporate Sosial Responsibility (Tanggung Jawab Sosial Perusahaan)

Hasil uji t antara variabel CSR (Tanggung Jawab Sosial Perusahaan) terhadap nilai pasar perusahaan (Tobin’s Q) menunjukkan nilai signifikan sebesar 0,957 0,05, maka dapat disimpulkan bahwa secara individu Tanggung jawab Sosial perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

4. Hasil Uji Regresi Berganda

Analisis regresi berganda dilakukan untuk mengetahui sejauh mana variabel independen (ROE, ROA, CSR, dan Dewan Komisaris) mempengaruhi variabel dependen (Tobin’s Q). Berdasarkan perhitungan statistik dengan program SPSS 21 di peroleh hasil sebagai berikut:

Tabel 4.11

Hasil Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients B Std. Error 1 (Constant) -,365 ,525 ROE 11,230 1,515 ROA 4,483 3,546 DK -,185 1,305 CSR -,083 1,533

a. Dependent Variable: TobinsQ

Sumber: Data Sekunder diolah melalui SPSS 21, 2014

Dari tabel tersebut diperoleh nilai B pada kolom Unstandardized Coefficients sebagai koefisien regresi. Dengan demikian dapat dibuat persamaan regresi sebagai berikut:

Tobins Q = -365 + 11,230 ROE + 4,483 ROA – 0,185 DK – 0,083 CSR

Persamaan regresi tersebut mempunyai makna sebagai berikut:

1. Nilai Konstanta sebesar -365 memiliki arti bahwa variabel Tobins Q mempunyai nilai sebesar -365 tanpa adanya pengaruh dari variabel dependen (ROE, ROA, CSR, dan Dewan Komisaris).

2. Koefisien regresi b1 = 11,230 yang berarti bahwa setiap terjadi

kenaikan ROE sebesar satu satuan maka Tobins Q akan naik sebesar 11,2 atau 112,30% tanpa dipengaruhi faktor lainnya (faktor lainnya tetap).

3. Koefisien regresi b2 = 4,483 yang berarti bahwa setiap terjadi kenaikan

ROA sebesar satu satuan maka Tobins Q akan naik sebesar 4,483 atau 44,83 % tanpa dipengaruhi faktor lainnya (faktor lainnya tetap).

4. Koefisien regresi b3 = -0,185 yang berarti bahwa setiap terjadi

kenaikan Dewan Komisaris sebesar satu satuan maka Tobins Q akan turun sebesar (0,185) atau 18,5% tanpa dipengaruhi faktor lainnya (faktor lainnya tetap).

5. Koefisien regresi b4 = -0,083 yang berarti bahwa setiap terjadi

kenaikan CSR sebesar satu satuan maka Tobins Q akan naik sebesar (0,083) atau 8,3% tanpa dipengaruhi faktor lainnya (faktor lainnya tetap).

C. Interpretasi Hasil 1. Pengujian Hipotesis

Hipotesis 1

Hasil regresi linear sederhana menunjukkan nilai R2 sebesar 0,837

yang berarti bahwa 83,7 persen variasi nilai perusahaan dijelaskan oleh ROA dan ROE sedangkan sisanya, yaitu 16,3 persen dijelaskan oleh variabel lain yang tidak dimasukkan dalam model. Variabel bebas ROA memiliki t hitung sebesar 1,264 dengan tingkat signifikansi 0,211. Nilai t hitung sebesar 1,264, sehingga H0 ditolak dan H1 diterima, sedangkan tingkat signifikansinya adalah 0,211 yang berarti lebih besar daripada tingkat signifikansi 5% atau 0,05 sehingga dapat disimpulkan bahwa variabel ROA tidak berpengaruh terhadap nilai perusahaan. Variabel

bebas ROE memiliki t hitung sebesar 7,411 dengan tingat signifiasi 0,000. Nilai t hitung sebesar 7,411 sehingga H0 ditolak H1 diterima, sedangan tingat signifiasinya adalah 0,000 yang berati lebih kecil dari tingat signifikasi 5% atau 0,05 sehingga dapat disimpulan bahwa variabel ROE berpengaruh terhadap nilai perusahaan. Hasil persamaan model regresi linear tersebut menunjukkan bahwa hipotesis pertama yang menyatakan bahwa kinerja keuangan dapat mempekuat atau memperlemah terhadap nilai perusahaan terbukti sehingga hipotesis pertama diterima dan ditolak. Ini menunjukkan bahwa semakin baik kinerja keuangan perusahaan semakin tinggi nilai perusahaan ataupun sebalinya bahwa semakin buruk kinerja keuangan perusahaan semain rendah nilai perusahaan.

Hipotesis 2

Hipotesis kedua menguji pengaruh variabel pengungkapan CSR yang diduga mempengaruhi hubungan variabel Tobins Q. Tingkat signifikansi probabilitas CSR sebesar 0,957 dan tingkat signifikansi sangat jauh diatas 0,05, maka dapat disimpulkan hipotesis kedua (h2) ditolak atau tidak mempunyai pengaruh signifikan. ini berati investor belum memberikan respon terhadap pengungkapan CSR yang dilakukan perusahaan dalam meningkatan nilai perusahaan.

Hipotesis 3

Hipotesis ketiga menguji pengaruh variabel dewan komisaris (DK) yang diduga mempengaruhi hubungan dengan Tobins Q. Variabel

bebas Dewan Komisaris memiliki tingat probabilitas 0,888 dan tingkat signifikasi sangat jauh di atas 5% atau 0,005. Maka disimpulkan bahwa hipotesis ketiga (H3) diterima atau tidak mempunyai pengaruh signifikan terhadap nilai perusahaan. Ini berati dewan komisaris belom memberikan respon positif dalam meningkatkan nilai perusahaan karena dewan komisaris hanya untuk meningatkan monitoring perusahaan.

2. Pembahasan

Berdasarkan dari hasil uji hipotesis maka hubungan antara variabwl independen dan dependen akan dibahas sebagai berikut:.

a. Pengaruh Kinerja Keuangan terhadap nilai perusahaan

Dari hasil uji parsial ROE terhadap nilai perusahaan diketahui bahwa ROE berpengaruh terhadap nilai perusahaan. Hasil ini mendukung penelitian yang dilakukan oleh Yuniarsih dan Wirakusuma (2007) serta Sasongko dan Wulandari (2006) bahwa ROE berpengaruh terhadap nilai perusahaan. Dalam hal ini perusahaan mampu menghasilkan keuntungan bagi pemegang saham dengan modal sendiri yang dimiliki. Semakin tinggi nilai ROE maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan laba bagi perusahaan, sehingga akan berdampak pada tingginya nilai perusahaan. Tingginya kemakmuran pemegang saham, maka semakin tinggi pula harga saham yang mencerminkan nilai suatu perusahaan. Dalam annual report perusahaan sampel, terdapat laporan kinerja emiten, diantaranya sambutan direksi, dewan komisaris yang

didalamnya bisa diperoleh informasi bahwa pada harga saham pada tahun 2011 terjadi perubahan dalam menjual saham perusahaan masing-masing sample dengan dilaukannya pemecahan saham tersebut dan adanya perubahan dalam PSAK yang berlaku pada tahun 2011 terhadap perekonomian nasional dan masih berlanjut hingga tahun 2012. Melemahnya permintaan pelanggan dan meningkatnya penawaran di pasar memaksa perusahaan untuk mengubah strategi penjualannya dengan menurunkan harga jual produk/jasa yang berarti turun pula laba yang didapat. Para investor memilih untuk mengamankan uang dengan menariknya besar-besaran, sehingga nilai perusahaan pun menyusut. Keadaan ini akan memaksa perusahaan untuk meminimalisir kerugian dengan melakukan restrukturisasi modal yang akan menambah pinjaman, sehinnga para investor melihat terlebih dahulu Return On Equity (ROE) pada perusahaan, sedangkan ROA (Return On Assets) tidak berpengaruh terhadap nilai perusahaan. penelitian yang dilakukan oleh Yuniasih dan Wirakusuma (2007) bahwa ROA berpengaruh positif statistis pada nilai perusahaan. Ini menunjukkan bahwa semakin baik kinerja keuangan perusahaan semakin tinggi nilai perusahaan. Hasil ini mendukung teori yang dikemukan oleh Modigliani dan Miller serta penelitian yang dilakukan oleh Ulupui (2007).

b. Pengaruh pengungkapan Corporate Social Responsibility terhadap nilai perusahaan.

Dari hasil pengujian diketahui bahwa pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan. Hasil ini mendukung penelitian Hidayat (2010). Secara teori, pengungkapan CSR seharusnya dapat menjadi pertimbangan investor sebelum berinvestasi, karena didalamnya mengandung informasi sosial yang telah dilakukan perusahaan. Informasi tersebut diharapkan dapat menjadi pertimbangan untuk berinvestasi oleh para investor (Verecchia, 1983, dalam Basamalah et al, 2005), akan tetapi hasil penelitian ini menunjukkan bahwa investor tidak merespon atas pengungkapan CSR yang telah dilakukan oleh perusahaan.

Dalam UU Perseroan Terbatas No 40 Tahun 2007 Bab IV mengenai Tanggung Jawab Sosial dan Lingkungan disebutkan bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Terdapat indikasi bahwa para investor tidak perlu melihat pengungkapan CSR yang telah dilakukan oleh perusahaan, tetapi para konsumen akan lebih mengapresiasi perusahaan yang mengungkapkan CSR dibandingkan dengan perusahaan yang tidak mengungkapkan CSR bahwa perusahaan pasti melaksanakan CSR dan mengungkapkannya, karena apabila perusahaan tidak melaksanakan CSR, maka perusahaan akan terkena sanksi sesuai dengan ketentuan peraturan perundang-undangan.

c. Pengaruh Good Corporate Governance terhadap nilai perusahaan.

Dari hasil variabel Dewan Komisaris terhadap nilai perusahaan diketahui bahwa Dewan Komisaris tidak berpengaruh terhadap nilai perusahaan. Dewan komisaris yang bertugas melakukan pengawasan terhadap manajemen, tidak boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi transaksi dengan pihak ketiga (FCGI, 2002).

Dewan komisaris merupakan wakil para pemegang saham dalam mengawasi pengelolaan perusahaan dan mencegah pengendalian yang berlebihan oleh manajemen. Teori agensi menjelaskan bahwa ukuran dewan komisaris yang semakin besar akan memudahkan dilakukan pengendalian terhadap agen dan mencegah terjadinya penyimpangan. Pengawasan yang dilakukan dewan komisaris menjadikannya sebagai pusat ketahanan dan kesuksesan perusahaan (FCGI, 2002). Ukuran dewan komisaris yang besar akan meningkatkan kemampuan monitoring perusahaan dan berkontribusi untuk meningkatkan kinerja perusahaan (Pfeffer dan Salancik, 2003). Oleh sebab itu, perusahaan yang memiliki ukuran dewan komisaris semakin besar akan memiliki kinerja perusahaan yang semakin baik.

Proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan. Penjelasan yang dapat diberikan bahwa penambahan anggota dewan komisaris independen dimungkinkan hanya sekedar memenuhi ketentuan formal, sementara pemegang saham

mayoritas (pengendali/founders) masih memegang peranan penting sehingga kinerja dewan tidak meningkat (Gideon, 2005). Hasil ini juga diperkuat dengan pendapat (Sylvia dan Siddharta, 2005 dalam Tirta, 2009) yang menyatakan bahwa pengangkatan dewan komisaris independen oleh perusahaan mungkin hanya dilakukan untuk pemenuhan regulasi saja dan tidak dimaksudkan untuk menegakkan good corporate governance (GCG) didalam perusahaan. Kondisi ini juga ditegaskan dari hasil survey Asian Development Bank dalam Gideon (2005) yang menyatakan bahwa kuatnya kendali pendiri perusahaan dan kepemilikan saham mayoritas menjadikan dewan komisaris tidak independen.

Fungsi pengawasan yang seharusnya menjadi tanggung jawab anggota dewan menjadi tidak efektif maka kinerja perusahaan akan menurun, dengan menurunnya kinerja perusahaan maka nilai perusahaan tidak dapat tercapai. Hasil penelitian ini juga sesuai dengan penelitian Andri dan Hanung (2007) yang menyimpulkan bahwa proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan (Tirta, 2009).