SKRIPSI

Diajukan untuk memenuhi salah satu persyaratan memperoleh

gelar Sarjana Ekonomi Jurusan Manajemen

Disusun Oleh :

Ari Widyatmoko ( 012214213 )

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS TINGKAT KESEHATAN

BANK PERKREDITAN RAKYAT (BPR)

Studi Kasus : BPR Yuwana Nindya Raharja Wonosari

SKRIPSI

Diajukan untuk memenuhi salah satu persyaratan memperoleh

gelar Sarjana Ekonomi Jurusan Manajemen

Disusun Oleh :

Ari Widyatmoko ( 012214213 )

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

(Studi kasus pada BPR Yuwana Nindya Raharja)

Ari Widyatmoko Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan bank pada

tahun 2002 – 2006 yang meliputi faktor permodalan, kualitas aktiva produktif,

manajemen, rentabilitas, dan likuiditas.

Teknik pengumpulan data menggunakan kuesioner, studi dokumen, dan

wawancara. Teknik analisis data untuk menjawab permasalahan yang ada dengan

metode CAMEL yaitu suatu metode yang digunakan untuk mengukur tingkat

kesehatan bank yang terdiri dari lima faktor yang meliputi Capital Adequacy Ratio, Assets Quality, Management, Earning Ability and Liquidity.

Berdasarkan hasil analisis dan pembahasan diperoleh kesimpulan bahwa

tingkat kesehatan BPR Yuwana Nindya Raharja tahun 2002 – 2007 mendapat

ABSTRACT

ANALYSIS ON THE SOUNDNESS OF BANK PERKREDITAN RAKYAT (BPR)

(A CASE STUDY AT BPR YUWANA NINDYA RAHARJA)

Ari Widyatmoko Sanata Dharma University

Yogyakarta 2007

The purposes of this research are to know the soundness of a bank in

2002 – 2006, based on its Capital Adequacy Ratio, Assets Quality, Management,

Earning Power and Liquidity.

The techniques for data collection are questionnaire, documentation and

interview. The technique for data analysis was the CAMEL method, the method

consists of Capital Adequacy Ratio, Assets Quality, Management, Earning Ability

and Liquidity.

Based on the analysis, the study concluded that BPR Yuwana Nindya

rahmat dan karunia yang telah dilimpahkan mulai dari perencanaan sampai

dengan terselesaikannya skripsi ini.

Skripsi ini berjudul, “Analisis Tingkat Kesehatan Bank Perkreditan Rakyat (BPR)”. Lokasi penelitian di BPR Yuwana Nindya Raharja. Tujuan penulisan skripsi ini untuk memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata

Dharma Yogyakarta.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Alex Kahu Lantum, M.S, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. G.Hendra Poerwanto, M.Si, selaku Kepala Program Studi

Manajemen Universitas Sanata Dharma Yogyakarta.

3. Ibu Dra. C. Wahyu Estining R, M.Si., selaku Dosen Pembimbing I yang selalu

mendampingi dan memberikan dorongan dan saran kepada penulis dari awal

hingga terselesainya skripsi ini.

4. Bapak A. Yudi Yuniarto, SE. MBA., selaku Dosen Pembimbing II yang telah

meluangkan waktu dan memberikan masukan hingga terselesainya skripsi ini.

5. Ibu Dra. Y. Rini Hardanti, M.Si, selaku dosen penguji yang telah memberikan

6. Yang terhormat ibu Rinaras Widi Atmini SE; selaku pimpinan BPR Yuwana

Nindya Raharja yang telah memberikan ijin penulis untuk melakukan

penelitian.

7. Seluruh staf BPR Yuwana Nindya Raharja khususnya untuk bagian SPI, mbak

Sudaryanti, yang telah begitu banyak membantu dan memberi masukan.

8. Ayah Bundaku, terimakasih atas pengertiannya, kasih sayangnya, nasehatnya,

motivasinya, dukungannya baik moril maupun materiil, doa dan restunya, aku

akan mempersembahkan yang terbaik untuk kalian.

9. Adik-adikku (Banar, Candra, Dian), kalianlah semangat dan keceriaanku,

berhati- hatilah dalam menjalani hidup dan rajinlah belajar.

10.Peni, terimakasih karena tidak pernah lela h memberi dukungan dan nasehat.

11.Keluarga besar Munir Yasin, khususnya Mbak Niraina Masrika dan Mas Daru,

terimakasih untuk waktu, nasehat, dan bantuannya.

12.Keluwargo Ageng Narto Pawiro, Keluwargo Ageng Tugiwiyono, dan

Keluwargo Ageng Wiryo Pawiro. Maturnuwun sanget..

13.Sahabat-sahabatku Agus, Soni, Cahyo, Mezoem, Wowok, Ndower, Mamat,

Morries, Irma, Moniq, Topan, Boni, Dewan & Danies, David, Roni, Martin,

Bambang, Michael, Danol & Wi, Cicil & Basil, dll. Dan semua teman-teman

di “Songket Reggae Community”. Terimakasih untuk dreadlock,

persahabatan, dan persaudaraan.

14.Teman-teman KKP-ku dari “Waluyo’s Cow Stable Gank” (Markus, Anton,

16.Teman-teman “Komoenitas Rakjat Djelata” (Agungevara, Yoyok Gimbal,

Doleo, Azan, Tofek, Faisal, Aji). Keep The Revolution Till Indonesia Raja

Gemah Ripah Loh Djinawi!!

17.PC Pentium II-ku dan Canon BJC 2100SP. Uzur usiamu, handal kerjamu. Dan

Almarhum Blue Tigerku yang telah setia mengantarku kemanapun aku pergi.

18.Semua pihak yang belum disebutkan, yang telah membantu dan mengganggu

terselesainya skripsi ini, penulis mengucapkan banyak terimakasih dan hore!!

Menyadari masih banyak kekurangan dalam penyusunan skripsi ini, maka

kritikan terhadap tulisan ini menjadi bahan pertimbangan yang sangat penting

dalam merevisi dan menyempurnakannya. Semoga skripsi ini dapat memberikan

manfaat bagi yang membutuhkan.

Yogyakarta, 2 November 2007

Penulis,

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ...v

ABSTRAK ... vi

ABSTRACK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL... xiv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II. LANDASAN TEORI... 7

A. Perbankan... 7

B. Bank BPR... 11

C. Karakteristik BPR... 12

D. Manfaat Kesehatan Bank ... 13

B. Tempat dan Waktu Penelitian... 27

C. Subyek dan Obyek Penelitian... 27

D. Data yang diperlukan... 28

E. Metode Pengumpulan Data ... 28

F. Teknik Analisis Data... 29

BAB IV. GAMBARAN UMUM LOKASI PENELITIAN ... 38

A. Sejarah Singkat BPR Yuwana Nindya Raharja ... 38

B. Kegiatan Usaha ... 39

C. Susunan Pengurus ... 38

D. Kepemilikan... 39

E. Struktur Organisasi ... 39

F. Produk dan Jasa ... 45

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 47

A. Hasil Perhitungan Tingkat Kesehatan BPR Yuwana Nindya Raharja tahun 2002 - 2006 ... 47

1. Hasil Perhitungan CAR tahun 2002 – 2006 ... 47

2. Hasil Perhitungan KAP tahun 2002 – 2006 ... 48

3. Hasil Perhitungan Manajemen tahun 2002 – 2006... 50

4. Hasil Perhitungan Rentabilitas tahun 2002 – 2006 ... 52

5. Hasil Perhitungan Likuiditas tahun 2002 – 2006 ... 53

B. Hasil Penentuan Predikat Tingkat Kesehatan BPR Yuwana Nidya Raharja ... 55

BAB VI. PENUTUP ... 59

A. Kesimpulan ... 59

C. Saran... 60

DAFTAR PUSTAKA

Tabel III.1 Predikat Tingkat Kesehatan Bank ... 25

Tabel V.1 Hasil Perhitungan CAR... 47

Tabel V.2 Hasil Perhitungan KAP ... 49

Tabel V.3 Hasil Perhitungan PPAP ... 50

Tabel V.4 Hasil Perhitungan Aspek Manajemen... 50

Tabel V.5 Hasil Perhitungan ROA ... 52

Tabel V.6 Hasil Perhitungan BOPO ... 53

Tabel V.7 Hasil Perhitungan Likuiditas... 54

Tabel V.8 Hasil Perhitungan LDR ... 54

Tabel V.9 Hasil Nilai Kredit dan Predikat Tingkat Kesehatan Bank tahun 2002... 56

Tabel V.10 Hasil Nilai Kredit dan Predikat Tingkat Kesehatan Bank tahun 2003... 56

Tabel V.11 Hasil Nilai Kredit dan Predikat Tingkat Kesehatan Bank tahun 2004... 57

Tabel V.12 Hasil Nilai Kredit dan Predikat Tingkat Kesehatan Bank tahun 2005... 58

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan perbankan di Indonesia merupakan suatu lembaga

yang bertugas menghimpun dana dari masyarakat dan menyalurkannya kepada

masyarakat. Perbankan di Indonesia mempunyai misi sebagai penunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pertumbuhan

ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat.

Dengan diberlakukannya Undang-Undang no. 7 tahun 1992 yang

kemudian ditegaskan lagi dengan dikeluarkannya Undang-Undang no. 10

tahun 1998 maka perbankan di Indonesia ada 2 macam yaitu Bank Umum dan

Bank Perkreditan Rakyat (BPR). Bank Umum adalah suatu badan usaha yang

kegiatan utamanya menerima simpanan dari masyarakat atau pihak lainnya,

kemudian menyalurkannya dalam bentuk pinjaman terutama pinjaman jangka

pendek serta menyediakan jasa dalam lalulintas pembayaran. Bank Umum

merupakan lembaga keuangan yang memberikan layanan jasa-jasa keuangan,

sebagai financial intermediary ( perantara keuangan ), bank memerlukan

pengelolaan yang terpadu antara tujuan mendapatkan keuntungan di satu sisi

dengan keamanan dana di sisi lain.

Menurut Undang-undang Nomor 10 Tahun 1998, disebutkan bahwa Bank

memberikan jasa dalam la lu lintas pembayaran. Keberadaan lembaga

keuangan bank khususnya Bank Perkreditan Rakyat merupakan alternatif

untuk mengurangi adanya dualisme keuangan di Indonesia. Dualisme

keuangan ditunjukkan dengan adanya lembaga keuangan terorganisir (bank)

dan lembaga keuangan yang tidak terorganisir (rentenir atau lintah darat).

BPR mempunyai peranan menghimpun dana dari sektor rumah tangga

(kelompok masyarakat berpendapatan rendah) dan menyalurkannya kepada

sektor perusahaan (kelompok pengusaha ekonomi lemah). Munculnya BPR

tersebut menunjukkan bahwa selama ini kelompok masyarakat berpendapatan

rendah dan kelompok pengusaha ekonomi lemah belum mampu melakukan

akses ke lembaga keuangan yang sudah ada. Oleh karena itu peranan lembaga

keuangan BPR sebagai penghimpun dan penyalur dana masyarakat diharapkan

dapat meningkatkan kesejahteraan masyarakat Indonesia terutama

kesejahteraan masyarakat berpendapatan rendah dan kelompok pengusaha

ekonomi lemah.

Dewasa ini perbankan di Indonesia mengalami perkembangan yang sangat

pesat. Banyak bank-bank baru bermunculan yang tentu saja membuat

persaingan yang semakin tajam di industri perbankan. Persaingan yang

semakin tajam harus diikuti oleh manajemen yang semakin baik untuk bisa

bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh

bank untuk bisa survive adalah kondisi kesehatan bank. Tingkat kesehatan

3

pengelolaan, pemilik dan sisi kuantitatif yang meliputi permodalan, kualitas

aktiva produktif, manajemen , rentabilitas dan likuiditas.

Untuk melakukan penilaian kesehatan sebuah bank dapat dilihat dari

berbagai aspek. Penilaian ini bertujuan untuk menentukan apakah bank

tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat,

sehingga Bank Indonesia sebagai pengawas dan Pembina bank-bank dapat

memberikan arahan bagaimana bank tersebut harus dijalankan dengan baik

atau bahkan dihentikan operasinya. Metode yang sering digunakan untuk

menilai kesehatan bank adalah metode CAMEL, yang penilaiannya meliputi :

( Lukman Dendawijaya, 2001: 142 )

• Capital, untuk rasio kecukupan modal.

• Assets, untuk rasio kualitas aktiva.

• Management, untuk menilai kualitas manajemen.

• Earning, untuk rasio-rasio rentabilitas bank.

• Liquidity, untuk rasio-rasio likuiditas bank.

Kondisi bank yang sehat sangat diharapkan oleh semua pihak yaitu antara

lain pemilik bank, pengelola bank (pihak manajeman), masyarakat pengguna

jasa bank dan Bank Indonesia sebagai pengawas bank. Untuk itu kesehatan

bank sangatlah penting bagi eksistensi sebuah bank temasuk Bank Perkreditan

Rakyat, maka dari itu penulis tertarik untuk menganalisis tingkat kesehatan

sebuah bank khususnya BPR dengan judul “Analisis Tingkat Kesehatan Bank

B. Rumusan Masalah

Bagaimana tingkat kesehatan Bank Perkreditan Rakyat Yuwana Nindya

Raharja di Wonosari Tahun 2002-2006 berdasarkan metode CAMEL ?

C. Batasan Masalah

Faktor-faktor yang akan digunakan dalam penelitian ini meliputi faktor

permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

Sedangkan data yang akan diolah dalam penelitian ini adalah data yang

tersedia pada tahun 2002-2006. Data yang diambil tidak menya ngkut

kerahasiaan bank.

D. Tujuan Penelitian

Mengetahui tingkat kesehatan Bank Perkreditan Rakyat Yuwana Nindya

Raharja di Wonosari pada tahun 2002-2006 berdasarkan metode CAMEL.

E. Manfaat Penelitian

1. Bank

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

membuat keputusan oleh pihak manajemen.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi bahan wacana dan studi

5

3. Penulis

Hasil penelitian ini diharapkan dapat memperdalam pengetahuan yang

diperoleh di bangku kuliah khususnya tentang perbankan dan penulis juga

dapat menerapkan ilmu yang diperoleh di bangku kuliah.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang pemilihan judul, batasan maslah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan teori tentang pengertian perbankan, macam- macam bank,

pengertian BPR, karakteristik BPR, manfaat kesehatan bank dan tingkat

kesehatan bank.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang jenis penelitian, waktu dan tempat penelitian,

subyek dan obyek penelitian data yang diperlukan, metode pengumpulan data

dan teknis analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang sejarah berdirinya usaha atau jasa, permodalan,

struktur organisasi, wilayah operasional BPR Yuwana Nindya Raharja di

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang data penelitian, perhitungan tingkat kesehatan,

analisis tingkat kesehatan BPR Yuwana Nindya Raharja.

BAB VI PENUTUP

Bab ini berisi tentang kesimpulan, keterbatasan dan saran yang bisa dijadikan

BAB II

LANDASAN TEORI

A. Perbankan

1. Pengertian Perbankan

Bank merupakan suatu bentuk lembaga keuangan. Menurut Ruddy

Tri Santoso (1994:1) :

” Bank adalah suatu industri yang bergerak dibidang kepercayaan, yang

dalam hal ini adalah sebagai perantara keuangan (financial intermediary)

antara debitur dan kreditur dana. ” Sedangkan Menurut UU no 7 tahun

1992 yang diubah menjadi UU no 10 tahun 1998 : ” Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masya rakat dalam rangka meningkatkan taraf

hidup rakyat. ”

2. Fungsi Perbankan

Secara umum fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik

fungsi bank adalah sebagai berikut (Y. Srisusilo, Sigit Triandaru dan A.

Totok Budi Santosa, 2000:6) :

a. Agent of trust

mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

b. Agent of development

Sektor dalam kegiatan pereknomian masyarakat yaitu sektor moneter

dan sektor riil tidak dapat dipisahkan. Tugas bank sebagai penghimpun

dana dan penyalur dana sangat diperlukan untuk kelancaran kegiatan

perekonomian disektor riil. Kegiatan tersebut memungkinkan

masyarakat melakukan investasi, distribusi, konsumsi barang dan jasa.

Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain

adalah pembangunan perekonomian masyarakat.

c. Agent of service

Disamping melakukan kegiatan penghimpunan dana dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

seperti jasa pengiriman uang, jasa penitipan barang berharga, jasa

pemberian jaminan bank, dan jasa penyelesaian tagihan.

3. Jenis Bank

Bank dapat digolongkan dalam beberapa kelompok yaitu sebagai berikut :

a. Jenis bank menurut kegiatan usahanya :

Menurut UU no 7 tahun 1992 ( dikutip dalam : Y. Srisusilo, 2000 :

9

1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatan memberikan jasa dalam lalu lintas pembayaran.

2) Bank Perkreditan Rakyat (BPR)

BPR adalah lembaga keuangan bank yang menerima simpanan

hanya dalam bentuk deposita berjangka, tabungan, dana dan atau

bentuk lainnya yang dipersamakan dengan itu dan menyalurkan

dana sebagai usaha BPR.

b. Jenis bank menurut kepemilikannya. (Ruddy Tri Santoso, 1994 : 5-6) :

1) Bank Pemerintah

Bank Pemerintah adalah bank yang seluruh modalnya berasal dari

kekayaan negara yang dipisahkan dan pendiriannya di bawah UU

sendiri, contohnya : BNI 46, BRI.

2) Bank Pembangunan Daerah

Bank Pembangunan Daerah adalah bank yang pendiriannya

berdasarkan peraturan daerah tingkat I dan sebagian besar

sahamnya dimilki oleh pemerintah daerah tingkat II di wilayah

bersangkutan dan modalnya merupakan harta kekayaan milik

pemerintah daerah yang dipisahkan. Contoh : BPD DKI Jakarta,

3) Bank Swasta Nasional

Bank Swasta Nasional adalah bank milik swasta yang didirikan

dalam bentuk hukum perseroan terbatas dimana seluruh sahamnya

dimiliki oleh WNI dan atau badan-badan hukum di Indonesia serta

pengelolaan manajemennya ditangani oleh para WNI itu sendiri,

contohnya : Bank Lippo, Bank Niaga, BCA.

4) Bank Swasta Asing

Bank Swasta Asing adalah bank yang didirikan dalam bentuk

cabang bank yang sudah ada di luar negeri atau dalam bentuk

campuran antara bank asing dengan bank nasional di Indonesia,

contohnya : ABN AMRO Bank, Bank of Tokyo, Standard

Chartered Bank.

5) Bank Koperasi

Bank Koperasi adalah bank yang pengoperasiannya berlandaskan

hukum koperasi dan anggotanya sendiri terdiri dari badan-badan

hukum koperasi, contohnya : Bank Umum Koperasi Indonesia.

c. Jenis bank menurut kegiatan operasionalnya :

1) Bank Devisa

Bank Devisa adalah bank yang mempunyai hak dan wewenang

yang diberikan oleh Bank Indonesia untuk melakukan transaksi

valuta asing dan lalu lintas devisa serta hubungan koresponden

11

2) Bank Swasta Non Devisa

Bank Swasta Non Devisa adalah bank yang dalam operasionalnya

hanya melaksanakan transaksi di dalam negeri (Rupiah) dalam

bentuk simpanan dan pinjaman serta tidak melaksanakan transaksi

valuta asing atau hubungan dengan luar negeri.

d. Jenis bank berdasarkan penciptaan uang giral :

1) Bank Primer

Bank Primer adalah bank yang dalam kegiatan operasionalnya

tidak sekedar mengumpulkan dana dan menyalurkan pinjaman,

tetapi juga melaksanakan segala macam transaksi yang

berhubungan langsung dengan kas.

2) Bank Sekunder

Bank Sekunder adalah bank yang kegiatan operasionalnya hanya

sekedar melayani transaksi kas langsung seperti pemberian

pinjaman.

B. Bank Perkreditan Rakyat (BPR)

Pengertian BPR menurut UU no 7 tahun 1992 adalah lembaga keuangan

bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan,

dan atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana

sebagai usaha BPR. Adanya perkembangan lembaga keuangan BPR pasca UU

pengertian BPR mengalami perubahan dengan munculnya UU perbankan no 10

tahun 1998 pasal 1. Dengan munculnya UU perbankan no 10 tahun 1998 pasal 1,

disebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan

kegiatan usahanya secara konvensial atau berdasarkan prinsip syariahyang dalam

kegiatannya tidak memberikan jasa dalam lalulintas pembayaran.

C. Karakteristik Bank Perkreditan Rakyat (BPR)

Adapun usaha- usaha BPR adalah (Astuti Purnamawati dan Ruddy

Badrudin, 2002:120) :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan

dengan itu.

2. Memberikan kredit.

3. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, dan atau tabungan pada bank lain.

Agar peranan BPR sebagai penghimpun dan penyalur dana khususnya

untuk kelompok masyarakat berpendapatan rendah dan kelompok pengusaha

ekonomi lemah yang belum mampu melakukan akses ke lembaga keuangan yang

ada dapat optimal, maka BPR dilarang melakukan kegiatan usaha sebagai berikut

( Pasal 14 UU Nomor 7 Tahun 1992 ) :

1. Menerima simpanan berupa giro.

2. Melakukan kegiatan usaha dalam valuta asing.

13

4. Melakukan usaha lain diluar kegiatan usaha sebagaimana yang dimaksud

dalam usaha BPR.

D. Manfaat Kesehatan Bank.

Bank merupakan suatu bentuk dari lembaga keuangan yang menjalankan

usahanya berdasarkan atas kepercayaan. Tanpa adanya kepercayaan masyarakat

terhadap perbankan dan juga sebaliknya tanpa adanya kepercayaan perbankan

terhadap masyarakat maka kegiatan perbankan tidak dapat berjalan dengan baik.

Setiap nasabah pasti menginginkan uang yang disimpan di bank itu aman.

Mengingat kondisi seperti itu, maka bank wajib menjaga kesehatan usahanya dan

bank wajib melaksanakan usahanya dengan prinsip kehati- hatian. Bila bank dapat

menjaga kesehatannya, otomatis bank akan memberikan jaminan dan akan

mampu menimbulkan rasa kepercayaan masyarakat terutama nasabah yang

menyimpan dananya di bank.

E. Tingkat Kesehatan Bank

Untuk melakukan penilaian kesehatan sebuah bank dapat dilihat dari

berbagai aspek. Penilaian ini bertujuan untuk menentukan apakah bank

tersebut untuk menentukan apakah bank tersebut dalam kondisi sehat, cukup

sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas dan

pembina bank-bank dapat memberikan arahan bagaimana bank tersebut harus

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank

Indonesia. Seperti yang tertera pada Undang- undang RI No 7 tahun 1992 tentang

perbankan pasal 29, yang isinya adalah :

1. Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia

2. Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan

memperhatikan aspek permodalan, kualitas aset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan

dengan usaha bank.

3. Bank wajib memelihara kesehatan bank sesuai dengan ketentuan

sebagaimana dimaksud dalam ayat (2) dan wajib melakukan usaha sesuai

dengan prinsip-prinsip kehati- hatian.

Tingkat kesehatan bank dinilai dengan pendekatan kua ntitatif. Pendekatan

ini meliputi penilaian terhadap faktor- faktor yang meliputi permodalan, kualitas

aktiva produktif, manajemen, rentabilitas, dan likuiditas. Penilaian ini biasa

disebut dengan analisis CAMEL ( Lukman Dendawijaya, 2001: 142 ), yaitu :

Capital, Asset, Management, Earning, dan Liquidity. Disamping kuantifikasi

komponen-komponen dari faktor CAMEL, di dalam surat keputusan Direksi BI

No. 30/KEP/DIR tanggal 30 April 1997, penilaian tingkat kesehatan bank juga

dikaitkan dengan pemenuhan ketentuan tertentu yaitu Batas Maksimum

Pemberian Kredit (BMPK). Selain itu juga dilakukan judgement serta melihat

faktor- faktor lain yang dapat mempengaruhi hasil penilaian akhir kesehatan bank.

Berikut ini merupakan faktor-faktor yang meliputi dalam analisis

15

1. Permodalan (Capital Adequacy Ratio)

Modal adalah dana yang diinvestasikan oleh pemilik dalam rangka

pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan

usaha bank disamping memenuhi peraturan yang ditetapkan. Kewajiban

penyediaan modal minimum Bank Perkreditan Rakyat diatur dalam surat

edaran Bank Indonesia No. 26/2/BPPP tanggal 29 Mei 1993. Dalam surat

edaran BI tersebut dijelaskan bahwa modal merupakan faktor yang penting

bagi Bank Perkreditan Rakyat dalam rangka pengembangan usaha dan

menanggung risiko kerugian. Modal bagi Bank Perkreditan Rakyat terdiri

dari modal inti dan modal pelengkap.

a. Modal inti, yaitu modal yang terdiri dari :

1) Modal Disetor

Modal Disetor adalah modal yang telah disetor secara efektif oleh

pemiliknya.

2) Modal Sumbangan

Modal Sumbangan adalah modal yang diperoleh kembali dari

sumbangan saham, termasuk selisih antara nilai yang tercatat dengan

harga jual apabila saham tersebut dijual.

3) Cadangan Umum

Cadangan Umum adalah cadangan yang dibentuk dari penyisihan

laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan

4) Cadangan Tujuan

Cadangan Tujuan adalah bagian laba setelah dikurangi pajak yang

disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat

umum pemegang saham atau rapat anggota.

5) Laba Yang Ditahan

Laba Yang Ditahan adalah saldo laba bersih setelah dikurangi pajak

yang oleh rapat umum pemegang saham atau rapat anggota diputuskan

untuk tidak dibagi.

6) Laba Tahun Lalu

Laba Tahun Lalu adalah seluruh laba bersih tahun-tahun yang lalu

setelah dikurangi pajak dan belum ditetapkan penggunaannya oleh

rapat umum pemegang saham atau rapat anggota.

7) Laba Tahun Berjalan

Laba Tahun Berjalan laba yang diperoleh dalam tahun buku berjalan

setelah dikurangi taksiran hutang pajak. Jumlah laba tahun buku

berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%.

Jika dalam tahun berjalan BPR mengalami kerugian, maka seluruh

kerugian tersebut menjadi faktor pengurang dari modal inti.

b. Modal pelengkap, yaitu modal yang terdiri dari :

1) Cadangan revaluasi aktiva tetap merupakan cadangan yang

dibentuk dari selisih penilaian kembali aktiva tetap yang mendapat

17

2) Penyisihan penghapusan aktiva produktif yang selama ini dikenal

sebagai cadangan aktiva yang diklasifikasikan yaitu penyisihan

penghapusan yang dibentuk dengan cara membebani laba rugi

tahun berjalan, dengan maksud untuk menampung kerugian yang

mungkin timbul sebagai akibat dari tidak diterimanya kembali

sebagian atau seluruh aktiva produktif. Jumlah penyisihan

penghapusan aktiva produktif yang dapat diperhitungkan sebagai

komponen modal pelengkap adalah maksimum 1,25% dari jumlah

Aktiva Tertimbang Menurut Risiko (ATMR).

3) Modal pinjaman

Modal pinjaman merupakan hutang yang didukung oleh instrumen

atau warkat yang memiliki sifat seperti modal.

4) Pinjaman subordinasi

Pinjaman subordinasi adalah pinjaman yang hak tagihnya dalam hal

terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada.

Pinjaman subordinasi yang dapat diperhitungkan sebagai modal adalah

pinjaman subordinasi dikurangi amortisasi yang dihitung dengan

menggunakan metode garis lurus. Disamping itu jumlah pinjaman

subordinasi yang dijadikan komponen modal pelengkap adalah

maksimum 50% dari modal inti.

Perhitungan kebutuhan modal didasarkan pada Aktiva Tertimbang

terkandung pada aktiva itu sendiri. Aktiva yang likuid bobot risikonya

hanya 0%. Antar bank aktiva kredit pada bank lain atau bank pemerintah

bobot risikonya masing- masing sebesar 20%. Sedangkan untuk aktiva

tetap investasi dan kredit yang diberikan bobot risikonya 100% kecuali

kredit pemilikan rumah (KPR) bobot risikonya hanya 50%.

Kewajiban Penyediaan Modal Minimum (KPMM) Bank

Perkreditan Rakyat diatur secara khusus dalam SK Direksi BI

no.30/12/KEP/DIR tanggal 30 April 1997. Sesuai dengan surat keputusan

tersebut penilaian terhadap penentuan KPMM ditetapkan sebagai berikut:

a. Pemenuhan KPMM sebesar 8% diberikan predikat sehat dengan nilai

kredit 81 dan untuk setiap kenaikan 0,1 % dari pemenuhan KPMM

sebesar 8% nilai kredit ditambah 1 hingga maksimum 100.

b. Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberikan

predikat kurang sehat dengan nilai kredit 65 dan untuk setiap

penurunan 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit

dikurangi 1 dengan nilai minimum 0.

Untuk mengkuantifikasi permodalan digunakan rumus :

Modal

CAR = --- X 100 % ATMR

2. Kualitas Aktiva Produktif (Asset Quality)

Sesuai dengan Surat Edaran Bank Indonesia No.26/4/BPPP tanggal

29 Mei 1993 mengenai kualitas aktiva produktif, yang dimaksud dengan

19

dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai

dengan fungsinya. Aktiva produktif tersebut meliputi : kredit yang

diberikan, surat-surat berharga, penempatan dana pada bank lain, dan

penyertaan. Sedangkan aktiva produktif yang diklasifikasikan datanya

berasal dari pengklasifikasian kolektibilitas aktiva produktif yang

prosentasenya sudah ditentukan oleh Bank Indonesia. Prosentasenya

adalah : 50% dari aktiva produktif yang digolongkan kurang lancar, 75%

dari aktiva produktif yang digolongkan diragukan, 100% dari aktiva

produktif yang digolongkan macet.

Dan untuk penyisihan penghapusan aktiva produktif, datanya

diperoleh langsung dari bank. Sedangkan penyisihan penghapusan aktiva

produktif yang wajib dibentuk oleh bank, datanya berasal dari : 0,5% dari

aktiva produktif yang tergolong lancar, 10% dari aktiva produktif kurang

lancar, 50% dari aktiva produktif diragukan, dan 100% dari aktiva

produktif yang tergolong macet.

Perhitungan terhadap faktor kualitas aktiva produktif (KAP)

menurut surat keputusan Direksi Bank Indonesia no 30/12/KEP/DIR

tanggal 30 April 1997 dibedakan atas dua rasio yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif:

Aktiva produktif yang diklasifikasikan

b. Rasio penyisihan penghapusan aktiva produktif (PPAP) yang dibentuk

oleh bank terhadap penyisihan penghapusan aktiva produktif yang

wajib (PPAPW) dibentuk oleh bank :

PPAP yang dibentuk

PPAP = --- X 100% PPAP yang wajib dibentuk

3. Manajemen (Management)

Penilaian terhadap faktor manajemen menggunakan daftar

pertanyaan yang telah disediakan menurut SK Direksi BI no

30/12/KEP/DIR tanggal 30 April 1997. Daftar pertanyaan sebagai berikut :

a. 10 pertanyaan untuk manajemen umum

b. 15 pertanyaan untuk manajemen risiko

Cara penilaiannya ditetapkan sebagai berikut :

a. Perhitungan nilai kredit didasarkan pada hasil penilaian jawaban atas

aspek-aspek pertanyaan.

b. Memberikan nilai kredit maksimal 4 untuk aspek-aspek yang dinilai

positif dengan rincian sebagai berikut :

1) Nilai 0 mencerminkan kondisi lemah.

2) Nilai 1,2, dan 3 mencerminkan kondisi antara.

3) Nilai 4 mencerminkan kondisi baik.

4. Rentabilitas (Earning)

Penilaian terhadap faktor rentabilitas didasarkan pada dua rasio

21

a. Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama.

Laba sebelum pajak

ROA = --- X 100 % Rata-rata volume usaha

Yang dimasukkan ke dalam Laba sebelum pajak adalah

penjumlahan antara pendapatan operasional bersih, pendapatan/beban

operasional, dan pendapatan/beban luar biasa. Yang termasuk dalam

rata-rata volume usaha adalah jumlah dari seluruh aktiva pada neraca.

b. Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan

operasional dalam periode yang sama (BOPO).

Biaya operasional

BOPO = --- X 100 % Pendapatan operasional

Yang dimasukkan ke dalam biaya operasional adalah biaya

atau beban yang berhubungan langsung dengan kegiatan usaha bank.

Pendapatan operasional berisikan semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha utama bank.

Penilaian terhadap faktor rentabilitas ditetapkan sebagai berikut :

a. Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama sebesar 0% atau negatif diberi

nilai kredit 0 dan untuk setiap kenaikan 0,015% mulai dari 0% nilai

b. Rasio Biaya Operasional dalam 12 bulan terakhir terhadap pendapatan

operasional dalam periode yang sama sebesar 100% atau lebih dari

nilai kredit 0 dan untuk setiap penurunan sebesar 0,08% nilai kredit

ditambah 1 dengan maksimum 100.

5. Likuiditas (Liquidity)

Penilaian terhadap faktor likuiditas didasarkan pada 2 rasio yaitu :

a. Rasio alat likuid terhadap hutang lancar

Alat likuid

Likuiditas = --- X 100 % Hutang lancar

Menurut Surat Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April

1997, yang dimaksud dengan alat likuid meliputi kas dan penanaman

pada bank lain dalam bentuk giro dan tabungan dikurangi dengan

tabungan bank lain pada bank. Sedangkan hutang lancar meliputi

kewajiban segera, tabungan, dan deposito.

b. Rasio kredit terhadap dana yang diterima oleh bank

Kredit yang diberikan

LDR = --- X 100 % Dana yang diterima

Menurut Surat Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April

1997, yang dimaksud dengan kredit yang diberikan meliputi :

1). Kredit yang diberikan kepada masyarakat dikurangi dengan bagian

kredit sind ikasi yang dibiayai bank lain.

2). Penanaman kepada bank lain, dalam bentuk kredit yang diberikan

23

3). Penanaman kepada bank lain dalam bentuk kredit dalam rangka

kredit sindikasi.

Sedangkan yang dimaksud dengan dana yang diterima menurut Surat

Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April 1997, yang

meliputi :

1). Deposito dan tabungan masyarakat

2). Pinjaman bukan dari bank lain dengan jangka waktu lebih dari 3

(tiga) bula n (diluar pinjaman subordinasi)

3). Deposito dan pinjaman dari bank lain dengan jangka waktu lebih

dari 3 bulan

4). Modal inti

5). Modal pinjaman

Penilaian terhadap faktor likuiditas ditetapkan sebagai berikut :

a. Rasio alat likuid terhadap hutang lancar sebesar 0% diberi kredit 0 dan

untuk setiap kenaikan 0,05% nilai kredit ditambah 1 dengan

maksimum 100.

b. Rasio kredit terhadap dana yang diterima oleh bank sebesar 115% atau

lebih diberi nilai kredit 0 dan untuk setiap penurunan 1% mulai dari

F. Pelaksanaan ketentuan lain.

1. Pelaksanaan ketentuan yang sanksinya dikaitkan dengan penilaian tingkat

kesehatan bank adalah pelanggaran terhadap ketentuan Batas Maksimum

Pemberian Kredit (BMPK).

2. Pelanggaran terhadap ketentuan BMPK sebagaimana dimaksud dalam

ketentuan dihitung berdasarkan jumlah kumulatif pelanggaran BMPK kepada

debitur individual, debitur kelompok dan pihak terkait dengan bank terhadap

modal bank.

3. Pelanggaran sebagaimana tersebut diatas mengurangi nilai kredit hasil

penilaian tingkat kesehatan dengan perhitungan :

1) Untuk setiap pelanggaran BMPK nilai kredit dikurangi 5

2) Untuk setiap 1% pelanggaran BMPK nilai kredit dikurangi lagi dengan

0,05 dengan maksimum 10.

Menurut SK Direksi BI No. 30/12/KEP/DIR tanggal 30 April 1997 bobot

nilai yang diberikan untuk setiap komponen sebagai berikut :

Faktor yang Dinilai Komponen Bobot

Capital Rasio Modal terhadap aktiva tertimbang 30 %

(permodalan) menurut risiko

Assets 30 %

(Kualitas Aktiva a. Rasio aktiva yang diklasifikasikan

Produktif) terhadap aktiva produktif 25 %

b. Rasio Penyisihan penghapusan aktiva penyisihan yang dibentuk Bank terhadap Penyisihan penghapusan

aktiva produktif yang wajib dibentuk 5 %

Management 20 %

(Manajemen) a. Manajemen Umum 10 %

25

Earnings 10 %

(Rentabilitas) a. Rasio Laba terhadap total asset 5 %

b. Rasio Biaya operasional terhadap

pendapatan operasional 5 %

Liquidity 10 %

(Likuiditas) a. Rasio alat likuid terhadap hutang lancar 5 % b. Rasio Biaya operasional terhadap

pendapatan operasional 5 %

Sumber : Surat Keputusan Direktur BI Nomor 30/12/KEP/DIR tanggal 30 April 1997

Nilai kredit hasil penilaian kuantitatif terhadap lima faktor beserta

komponennya tersebut dijumlahkan, sehingga akan diperoleh hasil penilaian

faktor yang dikuantifikasi. Atas dasar nilai kredit dari faktor- faktor yang

dinilai, diperoleh nilai kredit gabungan setelah itu diberikan predikat atas

penilaian berdasarkan bobot masing- masing.

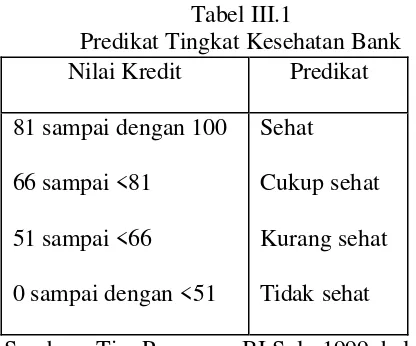

Predikat yang diberikan antara lain :

Tabel III.1

Predikat Tingkat Kesehatan Bank

Nilai Kredit Predikat

81 sampai dengan 100

66 sampai <81

51 sampai <66

0 sampai dengan <51

Sehat

Cukup sehat

Kurang sehat

Tidak sehat

Sumber : Tim Pengawas BI Solo 1999, hal 3

G. Faktor Judgment

Komponen yang tidak dapat dikuantifikasi menurut SK Direksi Bank

1. Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam

bank yang bersangkutan.

2. Campur tangan pihak-pihak di luar bank dalam kepengurusannya ata

manajemen bank, termasuk didalamnya kerjasama yang tidak wajar yang

mengakibatkan salah satu atau beberapa kantornya berdiri sendiri.

3. Window Dressing dalam pembukuan dan atau laporan bank yang secara

materiil dapat berpengaruh terhadap keuangan bank yang secara materiil

dapat berpengaruh terhadap keuangan.

4. Praktek “Bank dalam Bank” atau melakukan usaha bank diluar

pembukuan.

5. Kesulitan keuangan yang mengakibatkan ketidakmampuan untuk

memenuhi kewajibannya kepada pihak ketiga.

6. Praktek perbankan lain yang menyimpang yang dapat membahayakan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian merupakan studi kasus pada Bank Perkreditan Rakyat

(BPR) Yuwana Nindya Raharja Wonosari. Oleh karena itu, hasil penelitian dan

kesimpulan yang diambil hanya berlaku pada Bank Perkreditan Rakyat (BPR)

Yuwana Nindya Raharja Wonosari.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan pada BPR Yuwana Nindya Raharja di Wonosari.

2. Waktu Penelitian

Penelitian dilakukan dari tanggal 14 Mei sampai dengan 23 Mei tahun

2007.

C. Subje k dan Objek Penelitian

1. Subjek Penelitian

a. Pihak manajemen

b. Kepala Bagian Operasional

2. Objek Penelitian

a. Laporan Keuangan yang meliputi neraca, laporan laba/rugi, laporan

kewajiban penyediaan modal minimum, dan laporan batas pemberian

kredit.

b. Faktor Permodalan, kualitas aktiva produktif, manajemen, rentabilitas,

dan likuiditas.

D. Data yang diperlukan

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari perusahaan

melalui wawancara antara lain sejarah berdirinya perusahan, struktur

organisasi dan data lain yang diperlukan.

2. Data Sekunder

Data sekunder merupakan data yang didapat atau dikumpulkan dari pihak

lain baik internal maupun eksternal.

E. Metode Pengumpulan Data

Untuk memberikan data primer dan data sekunder, metode yang digunakan

adalah:

1. Wawancara

Wawancara merupakan metode pengumpulan data dengan tanya jawab

secara langsung dengan pihak perusahaan sebagai pemilik informasi, untuk

29

2. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan membuat daftar

pertanyaan yang harus dijawab oleh responden atau pihak manajemen.

3. Studi Dokumentasi

Studi Dokumentasi merupakan teknik pengumpulan data yang dilakukan

dengan cara melihat berkas, catatan akuntansi dan dokumen lainnya yang

berkaitan dengan objek penelitian.

F. Teknik Analisis Data

Berikut ini merupakan faktor- faktor yang dinilai dalam analisis CAMEL:

1. Permodalan (Capital Adequacy Ratio)

Untuk mengkuantifikasi permodalan digunakan rumus :

Modal

CAR = --- X 100 % Aktiva Tertimbang Menurut Risiko (ATMR)

Hasil penilaian :

a. Sehat : 8%

b. Kurang Sehat : 6,5% sampai dengan <8%

c. Tidak Sehat : <6,5%

Dari hasil CAR tersebut kemudian dicari nilai kreditnya :

CAR

2. Kualitas Aktiva Produktif (Asset Quality)

Perhitungan terhadap faktor kualitas aktiva produktif (KAP)

dibedakan atas dua rasio yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif:

Aktiva produktif yang diklasifikasikan

KAP = --- X 100 % Aktiva produktif

Aktiva produktif meliputi : kredit yang diberikan, surat-surat

berharga, penempatan dana pada bank lain, dan penyertaan. Sedangkan

aktiva produktif yang diklasifikasikan datanya berasal dari

pengklasifikasian kolektibilitas aktiva produktif yang prosentasenya sudah

ditentukan oleh Bank Indonesia. Prosentasenya adalah : 50% dari aktiva

produktif yang digolongkan kurang lancar, 75% dari aktiva produktif yang

digolongkan diragukan, 100% dari aktiva produktif yang digolongkan

macet.

Hasil penilaian :

1) Sehat : 0,0% sampai dengan <10,35%

2) Cukup sehat : >10,35% sampai dengan <12,60%

3) Kurang sehat : <12,60% sampai dengan <14,85%

31

Dari hasil KAP tersebut kemudian dicari nilai kreditnya :

22,5 % - KAP %

N.K = --- x 1 (maksimal 100) 0,15 %

b. Rasio penyisihan penghapusan aktiva produktif (PPAP) yang dibentuk

oleh bank terhadap penyisihan penghapusan aktiva produktif yang

wajib (PPAPW) dibentuk oleh bank :

PPAP yang dibentuk

PPAP = --- X 100% PPAP yang wajib dibentuk

Dan untuk penyisihan penghapusan aktiva produktif, datanya

diperoleh langsung dari neraca. Sedangkan penyisihan penghapusan aktiva

produktif yang wajib dibentuk oleh bank, datanya berasal dari : 0,5% dari

aktiva produktif yang tergolong lancar, 10% dari aktiva produktif kurang

lancar, 50% dari aktiva produktif diragukan, dan 100% dari aktiva

produktif yang tergolong macet.

Hasil penilaian :

1) Sehat : 81,0%

2) Cukup sehat : 66,0% sampai dengan <81,0%

3) Kurang sehat : 51,0% sampai dengan <66,0%

Dari hasil PPAP tersebut kemudian dicari nilai kreditnya :

N.K : PPAP % x 1 (maksimal 100)

3. Manajemen (Management)

Penilaian terhadap faktor manajemen menggunakan daftar

pertanyaan yang telah disediakan menurut SK Direksi BI no

30/12/KEP/DIR tanggal 30 April 1997. Daftar pertanyaan sebagai berikut :

a. 10 pertanyaan untuk manajemen umum

b. 15 pertanyaan untuk manajeme n risiko

Sepuluh (10) pertanyaan manajemen umum terdiri dari 1

pertanyaan tentang strategi dan sasaran, 2 pertanyaan tentang struktur, 4

pertanyaan tentang sistem dan 3 pertanyaan tentang kepemimpinan.

Sedangkan lima belas (15) pertanyaan manajemen risiko terdiri dari 2

pertanyaan tentang risiko likuiditas, 3 pertanyaan risiko tentang kredit, 3

pertanyaan tentang risiko operasional dan 3 pertanyaan tentang risiko

hukum, serta 4 pertanyaan tentang resiko pemilik dan pengurus bank

Ketentuan penilaian :

a. Setiap jawaban diberi nilai 0,1,2,3,4.

b. Nilai 0 : lemah, nilai 1,2,3 : antara, nilai 4 : baik

Cara perhitungan :

Jumlah Nilai Aspek Manajemen Umum

33

Jumlah Nilai Aspek Manajemen Risiko

Manajemen Risiko : --- x 100% 0,6

Hasil penilaian :

a. Sehat : 81,0%

b. Cukup sehat : 66,0% sampai dengan <81,0%

c. Kurang sehat : 51,0% sampai dengan <66,0%

d. Tidak sehat : <51,0%

Dari hasil perhitungan aspek manajemen tersebut, kemudian dicari nilai

kreditnya :

N. K = (40 x Nilai Manajemen Umum) + (60 x Nilai Manajemen Risiko)

4. Rentabilitas (Earning)

Penilaian terhadap faktor rentabilitas didasarkan pada dua rasio

yaitu :

a. Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama :

Laba sebelum pajak

ROA = --- X 100 % Rata-rata volume usaha

Yang dimasukkan ke dalam Laba sebelum pajak adalah

operasional, dan pendapatan/beban luar biasa. Yang termasuk dalam

rata-rata volume usaha adalah jumlah dari seluruh aktiva pada neraca.

Hasil penilaian :

1) Sehat : >1,215%

2) Cukup sehat : >0,999% sampai dengan <1,215%

3) Kurang sehat : >0,765% sampai dengan <0,999%

4) Tidak sehat : <0,765%

Dari hasil ROA tersebut kemudian dicari nilai kreditnya :

ROA %

N.K = --- (maksimal 100) 0,015 %

b. Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan

operasional dalam periode yang sama (BOPO):

Biaya operasi

BOPO = --- X 100 % Pendapatan operasional

Yang dimasukkan ke dalam biaya operasional adalah biaya

atau beban yang berhubungan langsung dengan kegiatan usaha bank.

Pendapatan operasional berisikan semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha utama bank.

Hasil penilaian :

35

2) Cukup sehat : >93,52% sampai dengan <94,72%

3) Kurang sehat : >94,72% sampai dengan <95,92%

4) Tidak sehat : <95,92%

Dari hasil ROA tersebut kemudian dicari nilai kreditnya :

100 % - BOPO %

N.K = --- (maksimal 100) 0,08 %

5. Likuiditas (Liquidity)

Penilaian terhadap faktor likuiditas didasarkan pada 2 rasio yaitu :

a. Rasio alat likuid terhadap hutang lancar

Alat likuid

Likuiditas = --- X 100 % Hutang lancar

Menurut Surat Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April

1997, yang dimaksud dengan alat likuid meliputi kas dan penanaman

pada bank lain dalam bentuk giro dan tabungan dikurangi dengan

tabungan bank lain pada bank. Sedangkan hutang lancar meliputi

kewajiban segera, tabungan, dan deposito.

Hasil penilaian :

1) Sehat : >4,05%

2) Cukup sehat : >3,30% sampai dengan <4,05%

Dari hasil likuiditas tersebut kemudian dicari nilai kreditnya :

Likuiditas %

N.K = --- (maksimal 100) 0,05 %

b. Rasio kredit terhadap dana yang diterima oleh bank :

Kredit yang diberikan

LDR = --- X 100 % Dana yang diterima

Menurut Surat Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April

1997, yang dimaksud dengan kredit yang diberikan meliputi :

1). Kredit yang diberikan kepada masyarakat dikurangi dengan bagian

kredit sindikasi yang dibiayai bank lain.

2). Penanaman kepada bank lain, dalam bentuk kredit yang diberikan

dengan jangka waktu lebih dari 3 (tiga) bulan.

3). Penanaman kepada bank lain dalam bentuk kredit dalam rangka

kredit sindikasi.

Sedangkan yang dimaksud dengan dana yang diterima menurut Surat

Edaran Bank Indonesia No.30/3/UPPB tanggal 30 April 1997, yang

meliputi :

1). Deposito dan tabungan masyarakat

2). Pinjaman bukan dari bank lain dengan jangka waktu lebih dari 3

(tiga) bulan (diluar pinjaman subordinasi)

3). Deposito dan pinjaman dari bank lain dengan jangka waktu lebih

37

4). Modal inti

5). Modal pinjaman

Hasil penilaian :

1) Sehat : <94,75%

2) Cukup sehat : >94,75% sampai dengan 98,5%

3) Kurang sehat : >98,5% sampai dengan 102,25%

4) Tidak sehat : >102,25%

Dari hasil LDR tersebut kemudian dicari nilai kreditnya :

A. Sejarah Singkat PT BPR Yuwana Nindya Raharja

PT BPR Yuwana Nindya Raharja berkedudukan di Jalan Tentara Pelajar

No.97, Kranon, Kepek, Wonosari. PT BPR Yuwana Nindya Raharja didirikan

berdasarkan akta nomor 001 tangga l 02 April 1994, notaris Koesharyati Tito, SH.

Anggaran dasar telah mengalami beberapa kali perubahan. Perubahan terakhir

adalah akta nomor 113/VII/ 2004 tanggal 20 Juli 2004, notaris Koesharyati Tito,

SH dan telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dalam Surat Keputusan nomor C-17645 HT.01.04.TH.20035

tertanggal 24 Juni 2005.

B. Kegiatan Usaha

Kegiatan Usaha PT BPR Yuwana Nindya Raharja adalah :

• Menghimpun dana masyarakat dalam bentuk simpanan : Deposito berjangka

dan Tabungan.

• Menempatkan dana dalam bentuk deposito berjangka dan tabungan di bank

lain.

• Menyalurkan kembali dananya dalam bentuk kredit yang diberikan.

C. Susunan Pengurus

40

Komisaris Bagus Kris Bawono, SE

Direktur Utama : Drs. Sudjut Budi Utomo

Direktur : Rinaras Widi Atmini, SE

D. Kepemilikan

Kepemilikan PT BPR Yuwana Nindya Raharja :

• PT Usaha Karya Bina Mandiri 67,34 %

• Bagus Kris Bawono 6,06 %

• Alfius Wastono 6,06 %

• Sri Murniyati 6,06 %

• Zamsuri 6,06 %

• Prambudi 4,38 %

• Rinaras Widi Atmini 6,06 %

--- +

100,00 %

E. Struktur Organisasi

Keterangan :

Garis Instruksi

Garis Koordinasi

Berikut ini akan diuraikan tugas dan tanggung jawab, serta wewenang

masing- masing bagian :

1. RUPS (Rapat Umum Pemegang Saham)

Rapat Umum Pemegang Saham ini merupakan kekuasaan tertinggi

dalam perseroan yang bertugas dan berkewajiban menetapkan anggaran

dasar, yang di dalamnya memuat bahwa dewan komisaris dan dewan

42

yang secara langsung menetapkan jumlah gaji bulanan yang diberikan

kepada dewan komisaris dan dewan direksi.

2. Dewan Komisaris

Dewan Komisaris ini bertanggungjawab kepada RUPS atas segala

usaha dan kebijaksanaan yang ia keluarkan. Dewan Komisaris bertugas

melakukan pengawasan dan kepengurusan perseroan yang dilakukan oleh

direksi. Maka ia memiliki wewenang untuk melakukan pemeriksaan

terhadap buku-buku, surat-surat, bukti-bukti, mencocokkan keadaan uang

kas, minta penjelasan mengenai suatu hal kepada direksi, dan sebagainya.

3. Direksi

Direksi bertanggung jawab memimpin kegiatan yang dilakukan

atas nama perusahaan, baik didalam maupun diluar perusahaan.

Memimpin secara mutlak terhadap seluruh kegiatan operasional maupun

non operasional yang dijalankan oleh seluruh perusahaan. Direksi bertugas

untuk memikirkan, merumuskan, dan menetapkan kebijaksanaan dalam

menentukan program kerja untuk kegiatan yang dilakukan perusahaan.

4. SPI (Satuan Pengawas Intern)

Satuan Pengawas Intern bertanggung jawab langsung kepada Direksi.

SPI memiliki tugas antara lain :

a. Menyusun rencana kerja pengawasan tahunan.

b. Mempersiapkan pelaksanaan pengawasan.

e. Melakukan pengujian efektifitas pengendalian intern yang

digunakan.

Adapun wewenang-wewenang yang dimiliki Satuan Pengawas Intern

antara lain :

a.Menetapkan cara-cara pengawasan yang akan dilakukan.

b.Meminta keterangan dari segenap karyawan.

c.Meminta data.

d.menetapkan cara pelaporan.

e.Memperoleh peraturan-peraturan baik intern maupun ekstern.

f.Meminta informasi dari semua karyawan.

5. Bagian Pemasaran dan Kredit

Bagian Pemasaran dan Kredit ini membawahi langsung beberapa

kepala seksi, yaitu : Seksi Account Officer, Seksi Administrasi Kredit, dan

Seksi Penilai Jaminan & Investigasi. Bagian Pemasaran dan Kredit

memiliki tugas antara lain :

a. Membantu direksi dalam melaksanakan tugas-tugas yang

berhubungan dengan program di bidang dana dan perkreditan.

b. Menyampaikan saran-saran kepada pimpinan sehubungan dengan

pelaksanaan tugas-tugas di bidang dan dan perkreditan.

c. Menyusun rencana kerja dan anggaran bidang dana dan perkreditan

sebagai usulan untuk mendapatkan persetujuan Dewan Komisaris.

d. Menyusun jadwal kegiatan rencana anggaran yang telah disetujui

44

e. Mengatur pengelolaan uang kas dalam rangka pengendalian

likuiditas secara efektif dan efisien.

f. Membantu Direksi dalam merumuskan kebijaksanaan bidang

perkreditan.

g. Membantu Direksi untuk menjalankan kebijaksanaan dalam bidang

kredit.

h. Menghubungi sasaran kredit yang potensial baik terhadap sektor

pemerintah, swasta maupun sasaran lainnya.

6. Bagian Operasional

Bagian Operasional ini membawahi langsung beberapa seksi, yaitu

Seksi Tabungan / Deposito, Seksi Teller, dan Seksi Accounting. Bagian

Operasional bertanggung jawab langsung kepada direksi. Tugas dari

Bagian Operasional adalah :

a. Menyusun jadwal kerja dan peta kerja seksi.

b. Menilai hasil kerja staf dan seksi.

c. Memeriksa kelayakan permohonan kredit

d. Mengarahkan bawahan.

Wewenang dari Bagian Operasional itu sendiri adalah :

a.Memilih sistem.

b.Memberi penilaian

c.Memilih program memberi tugas.

Bagian Personalia dan Umum membawahi langsung beberapa

seksi, yaitu : Seksi Personalia, Seksi Umum, Sopir, Seksi Keamanan, dan

Office Boy. Bagian Personalia dan Umum memiliki tugas antara lain :

a. Menerima surat masuk.

b. Membuat surat keluar.

c. Mengarsipkan surat masuk dan keluar

d. Mencatat semua inventaris

e. Mencatat mutasi sisa persediaan.

f. Mengatur penjagaan keamanan

g. Merencanakan kebutuhan karyawan

h. Memeriksa presensi karyawan

i. Membuat surat perintah dinas.

j. Mengurus fasilitas karyawan.

Sedangkan wewenang Bagian Personalia dan Umum antara lain :

a.Membuka dan membaca surat masuk.

b.Menggunakan sarana yang ada.

c.Menetapkan cara pengarsipan.

d.Meneliti semua inventaris

e.Melarang karyawan yang tidak berhak menggunakan formulir.

f.Memerintah petugas yang terkait.

g.Mengusulkan penambahan persediaan kepada Direksi.

h.Menolak presensi yang tidak sah.

46

8. Kantor Kas

Kantor Kas memiliki beberapa seksi, yaitu : Seksi Acc. Officer,

Seksi Teller & Administrasi, Seksi Keamanan, dan Office Boy

F. Produk dan Jasa

Bank adalah mitra bagi siapa saja. Bukan hanya bagi dunia usaha, tapi juga

untuk perorangan dan keluarga. Di BPR Yuwana Nindya Raharja, nasabah akan

mendapatkan pelayanan yang ramah, professional dan personal untuk beberapa

jasa perbankan. Produk dan Jasa BPR Yuwana Nindya Raharja antara lain:

1. Tabungan

a. Tabungan Raharja, adalah tabungan untuk masyarakat umum

b. Tabungan Kusuma, adalah tabungan untuk masyarakat yang dikhususkan

untuk wanita.

a. Deposito

Deposito dengan jangka waktu 1,3,6,dan 12 bulan. Dapat diperpanjang

secara otomatis. Deposito ini juga dapat dipergunakan sebagai jaminan

kredit.

3. Kredit

a. Kredit Modal Usaha

b. Kredit Konsumtif

c. Kredit Pembiayaan Kendaraan Bermotor Bekas

Kredit tunai jangka pendek maksimal 3 bulan untuk keperluan usaha

dengan pengembalian berupa angsuran bunga, sedangkan pokok

pinjaman dilunasi pada saat jatuh tempo.

e. Kredit Kusuma (kredit tanpa agunan)

Dengan syarat :

i. Wanita

ii. Berkelompok

iii. Memiliki usaha yang produktif

BAB V

ANALISIS DATA DAN PEMBAHASAN

Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan atas

berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan bank. Data

yang diambil dari PT BPR Yuwana Nindya Raharja adalah data yang meliputi

neraca, laporan laba/rugi, laporan pelampauan Batas Maksimal Pemberian Kredit

(BMPK) bagi peminjam dan kelompok peminjam.

A. Hasil Perhitungan Tingkat Kesehatan Bank Perkreditan Rakyat Yuwana Nindya Raharja tahun 2002 – 2006.

1. Hasil Perhitungan CAR (Capital Adequacy Ratio) tahun 2002 – 2006. Tabel V.1

Hasil Perhitungan Capital Adequacy Ratio BPR Yuwana Nindya Raharja

Tahun 2002 - 2006

Tahun Modal

(000)

ATMR (000)

CAR (%) Nilai Kredit

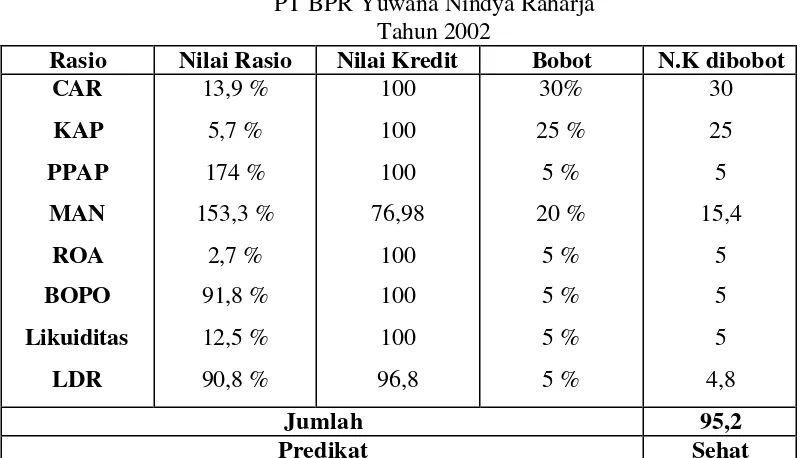

2002 607.738 4.368.519 13,9 % 100

2003 474.392 3.704.493 12,8 % 100

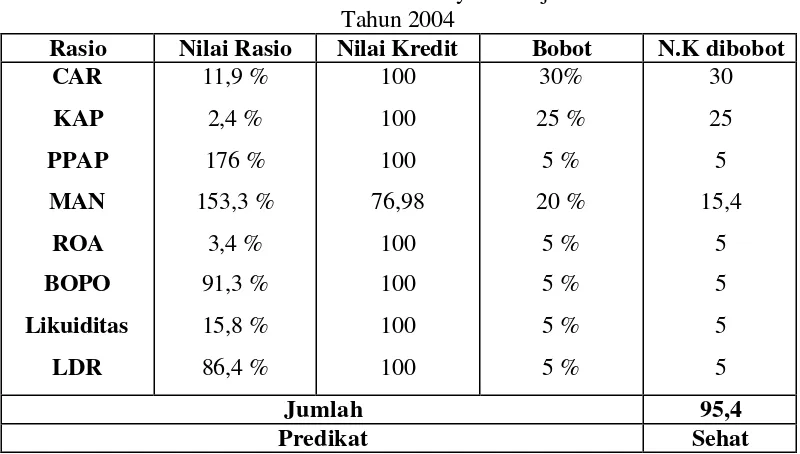

2004 531.116 4.451.771 11,9 % 100

2005 795.403 8.089.180 9,8 % 99

2006 1.241.720 14.245.453 8,7 % 88

Sumber : Lampiran II.1 sampai dengan Lampiran II.3

Dari tabel tersebut, dapat diketahui adanya penurunan nilai CAR. Pada tahun

2002, nilai CAR cukup tinggi sebesar 13,9 %, yang menunjukkan bahwa bank

telah memenuhi persyaratan penyediaan modal minimum yaitu sebesar 8 %.

yang dimiliki bank sebesar Rp 3.704.937. Pada tahun 2003, penurunan nilai CAR

masih berlangsung pada tahun ini yaitu menjadi sebesar 11,9 %. Ini diakibatkan

karena adanya kenaikan jumlah modal menjadi sebesar Rp 531.116 ribu diikuti

dengan kenaikan besarnya ATMR menjadi sebesar Rp 4.451.771 ribu. Hal ini

pun, lagi- lagi tidak mempengaruhi pada kesehatan permodalan BPR Yuwana

Nindya Raharja. Pada tahun 2005, sisa modal minimum yang dihasilkan pada

tahun ini sebesar Rp 148.269 ribu, mengalami penurunan dari tahun lalu yang

menyebabkan nilai CAR juga mengalami penurunan menjadi sebesar 9,8 %. Hal

ini disebabkan karena laba ditahan lebih kecil dari tahun lalu sehingga

mengurangi jumlah modal bank. Sedangkan ATMR yang ada sebesar Rp

8.089.180 ribu naik dari tahun lalu. Tahun 2006 merupakan tahun dimana rasio

CAR yang dihasilkan terendah dari tahun-tahun sebelumnya yaitu sebesar 8,7 %.

Ini terjadi karena kenaikan modal yang disetor oleh pemegang saham dan

kenaikan laba yang dihasilkan juga diikuti oleh kenaikan jumlah ATMR sebesar

Rp 14.245.453 ribu.

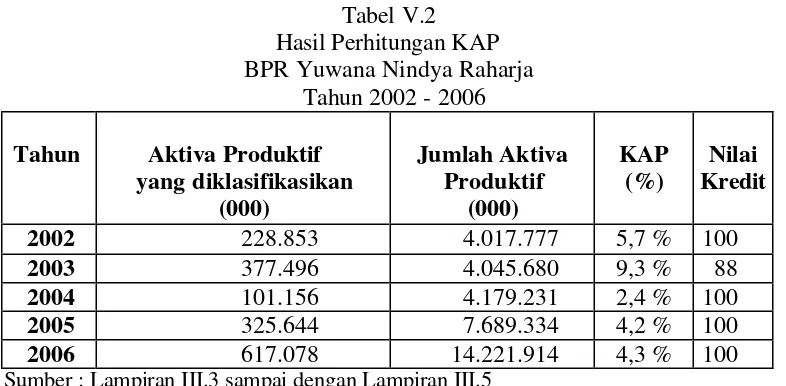

2 Hasil Perhitungan Kualitas Aktiva Produktif (Asset Quality) tahun 2002 – 2006.

Perhitungan terhadap faktor kualitas aktiva produktif (KAP)

dibedakan atas dua rasio yaitu :

49

Tabel V.2 Hasil Perhitungan KAP BPR Yuwana Nindya Raharja

Tahun 2002 - 2006

Tahun Aktiva Produktif yang diklasifikasikan

Sumber : Lampiran III.3 sampai dengan Lampiran III.5

Dari tabel V.2 dapat dilihat bahwa besarnya nilai rasio KAP yang

dihasilkan pada tahun 2002 adalah sebesar 5,6 % dengan nilai kredit 113

melebihi nilai maksimal yaitu 100. Tetapi nilai tersebut turun menjadi 9,3 % pada

tahun 2003. Karena rasio yang meningkat maka nilai kredit yang dihasilkan

menurun. Tapi pada tahun 2004 dan seterusnya, nilai rasio KAP meningkat

kembali dan menjadi stabil di kisaran sehat. Hal ini menunjukkan bahwa BPR

Yuwana Nindya Raharja telah mengelola dengan baik aktiva produktifnya, karena

bank tidak memiliki risiko kerugian yang disebabkan oleh dapat diterimanya

aktiva produktif yang diklasifikasikan jika dibandingkan dengan aktiva produktif

yang dimilikinya. Semakin kecil rasio maka kesehatan bank semakin baik.

Tabel V.3

Hasil Perhitungan PPAP BPR Yuwana Nindya Raharja

Tahun 2002 - 2006

Tahun PPAP yang dibentuk

(000)

PPAP yang wajib dibentuk (000)

Sumber : Lampiran III.5 sampai dengan Lampiran III.6

Dari tabel V.3 dapat dilihat bahwa nilai rasio PPAP yang diperoleh BPR

Yuwana Nindya Raharja pada tahun 2002 - 2006 mengalami kenaikan dan

penurunan. Tapi hal itu masih dalam batas ketentuan BI karena nilai kredit yang

dihasilkan masih melebihi nilai maksimal.

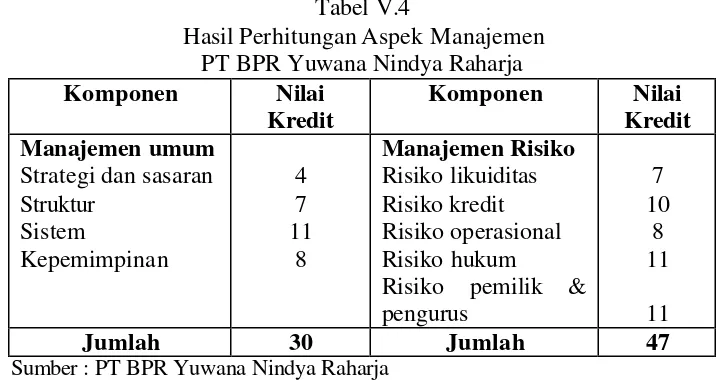

3. Hasil Perhitungan Aspek Manajemen (Management) tahun 2002 - 2006

Tabel V.4

Hasil Perhitungan Aspek Manajemen PT BPR Yuwana Nindya Raharja

Komponen Nilai Kredit

Komponen Nilai Kredit Manajemen umum

Strategi dan sasaran Struktur

Risiko pemilik & pengurus

Pada aspek ini penulis hanya bisa mewancara narasumber pada

51

narasumber bila analisis dilakukan per tiap tahun. Sehingga hasil

wawancara diasumsikan bahwa jawaban pertanyaan itu mencakup pada

periode tahun yang diteliti yaitu tahun 2002 sampai dengan tahun 2006.

Dari analisis kumulatif dapat diketahui bahwa nilai kredit yang dihasilkan

dari 25 pertanyaan yang diajukan adalah sebesar 30 untuk Manajemen

Umum, dan 47 untuk Manajemen Risiko. Sehingga nilai yang didapatkan

adalah sebesar :

a. Manajemen Umum :

Jumlah Nilai Aspek Manajemen Umum

M. Umum : --- x 100% 0,4

30

: --- x 100% 0,4

: 75 %

b. Manajemen Risiko :

Jumlah Nilai Aspek Manajemen Risiko

M. Risiko : --- x 100% 0,6

47

: --- x 100% 0,6

: 78,3 %

Nilai Kredit yang diperoleh yaitu :

N. K = (40 x Nilai Manajemen Risiko) + (60 x Nilai Manajemen Risiko)

= (40 x 75%) + (60 x 78,3%)

Ini menunjukkan bahwa bank memiliki predikat “cukup sehat”

untuk kesehatan manajemen. Dari hasil tersebut berarti aspek – aspek

manajemen yang disyaratkan oleh Bank Indonesia telah dijalankan dengan

cukup baik.

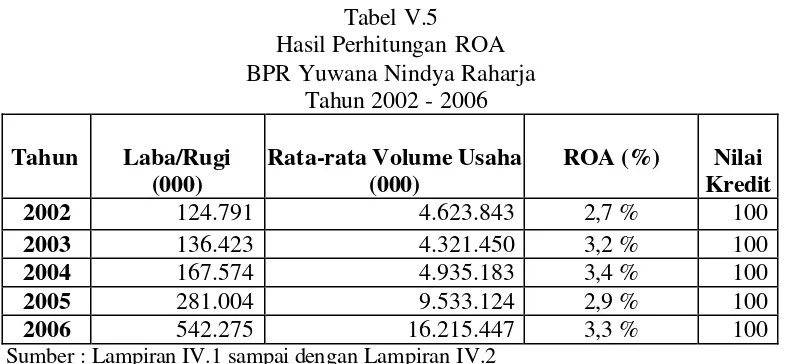

4. Hasil Perhitungan Rentabilitas (Earning) tahun 2002 - 2006

Penilaian terhadap faktor rentabilitas didasarkan pada dua rasio

yaitu :

a. Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama :

Tabel V.5

Hasil Perhitungan ROA BPR Yuwana Nindya Raharja

Tahun 2002 - 2006

Tahun Laba/Rugi (000)

Rata-rata Volume Usaha (000)

ROA (%) Nilai Kredit

2002 124.791 4.623.843 2,7 % 100

2003 136.423 4.321.450 3,2 % 100

2004 167.574 4.935.183 3,4 % 100

2005 281.004 9.533.124 2,9 % 100

2006 542.275 16.215.447 3,3 % 100

Sumber : Lampiran IV.1 sampai dengan Lampiran IV.2

Dari tabel V.5, dapat dilihat bahwa pada tahun 2002 – 2006, BPR Yuwana

Nindya Raharja memperoleh rasio ROA yang stabil di kisaran sehat. Ini berarti

bahwa pihak BPR Yuwana Nindya Raharja telah mengelola dengan baik

penggunaan aset-asetnya, sehingga tingkat keuntungan yang dicapai bank akan

semakin baik. ROA juga dapat menunjukkan kemampuan bank untuk

53

b. Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama (BOPO):

Tabel V.6

Hasil Perhitungan BOPO BPR Yuwana Nindya Raharja

Tahun 2002 – 2006

Tahun Biaya Operasional (000)

Pendapatan Operasional

(000)

BOPO (%) Nilai Kredit

2002 1.403.406 1.528.406 91,8 % 100

2003 1.673.996 1.810.119 92,5 % 93,7

2004 1.768.472 1.936.648 91,3 % 100

2005 2.268.009 2.466.711 91,9 % 100

2006 4.441.070 4.983.169 89,1 % 100

Sumber : Lampiran IV.3

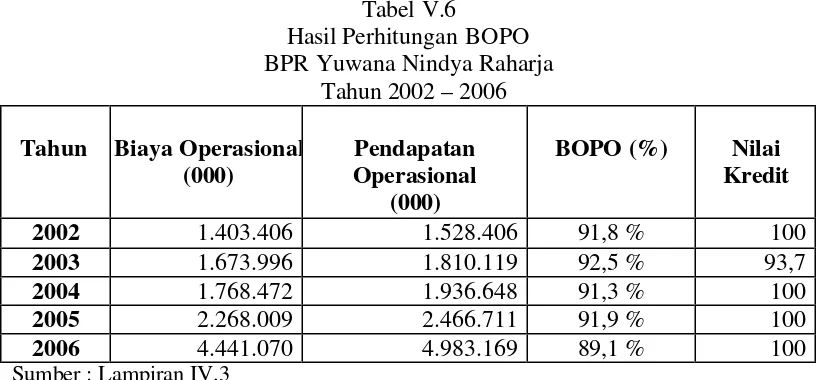

Dari tabel V.6, dapat dilihat bahwa pada tahun 2003, rasio BOPO BPR

Yuwana Nindya Raharja mengalami penurunan. Tapi penurunan tersebut masih

dalam kisaran sehat. Hal ini bisa terjadi karena pendapatan yang diperoleh dari

kegiatan operasional tinggi. Sehingga dapat disimpulkan bahwa tingkat efisiensi

dan kemampuan bank dalam mengelola dan melakukan kegia tan operasi dapat

dikategorikan “sehat”. Semakin tinggi rasio yang dicapai semakin rendah pula

pendapatan yang diperoleh, semakin kecil rasio maka semakin baik manajemen

bank dalam efisiensi dalam mengelola kegiatan operasionalnya. Ini terbukti

karena adanya penurunan pada nilai rasio yang diperoleh menyebabkan kenaikan

nilai kredit yang diperoleh melebihi nilai maksimum.

5. Hasil Perhitungan Likuiditas (Liquidity) tahun 2002 – 2006

Tabel V.7

Hasil Perhitungan Likuiditas BPR Yuwana Nindya Raharja

Tahun 2002 – 2006

Tahun Alat Likuid Hutang Lancar Likuiditas (%)

Sumber : Lampiran V.1 dan Lampiran V.2

Dari tabel V.7, dapat dilihat bahwa pada tahun 2003, rasio Likuiditas BPR

Yuwana Nindya Raharja mengalami penurunan dibandingkan dengan tahun 2002.

Tapi penurunan tersebut masih dalam kisaran sehat. Pada tahun 2004 – 2006, BPR

Yuwana Nindya Raharja dapat meningkatkan rasio Likuiditasnya. Bahkan pada

tahun 2005, BPR Yuwana Nindya Raharja dapat meningkatkan Likuiditasnya

menjadi 17%. Hal ini berarti bahwa bank memiliki kemampuan untuk segera

menutup kewajiban-kewajiban lancar dengan alat-alat likuid yang dimiliki

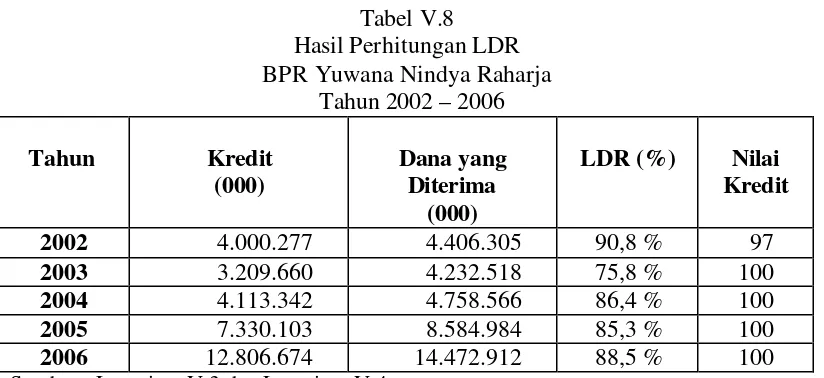

b. Rasio kredit terhadap dana yang diterima oleh bank:

Tabel V.8 Hasil Perhitungan LDR BPR Yuwana Nindya Raharja

Tahun 2002 – 2006

55

Dari tabel V.8, dapat dilihat bahwa pada tahun 2002 - 2006, rasio

Likuiditas BPR Yuwana Nindya Raharja mengalami kenaikan dan penurunan.

Tapi penurunan tersebut masih dalam kisaran sehat. Dengan nilai rasio ini,

berarti bank mampu menekan biaya kredit, karena hanya sedikit dana yang

menganggur dilihat dari dana yang diterima untuk disalurkan .

B. Hasil Penentuan Predikat Tingkat Kesehatan BPR Yuwana Nindya Raharja tahun 2002 – 2006.

Atas dasar nilai kredit dari faktor-faktor yang dinilai kemudian diperoleh

nilai kredit gabungan dari hasil penilaian tingkat kesehatan bank secara

keseluruhan dengan pembagian dalam empat golongan yaitu:

(1) nilai kredit 81 sampai dengan 100 diberi predikat sehat,

(2) nilai kredit 66 dampai dengan kurang dari 81 diberi predikat cukup

sehat,

(3) nilai kredit 51 sampai dengan kurang dari 66 diberi predikat kurang

sehat, dan

(4) nilai kredit 0 sampai dengan nilai kredit kurang dari 31 diberi predikat