i

KONTRIBUSI PAJAK KENDARAAN BERMOTOR DAN PAJAK BEA

BALIK NAMA KENDARAAN BERMOTOR TERHADAP PENDAPATAN

ASLI DAERAH SETELAH OTONOMI DAERAH

Studi Kasus pada Pemerintah Kepulauan Riau

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Andar Rosalina

NIM: 042114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria pelindungku

Papaku Antonius Hermanto dan Mamaku Agnes Sri Dariningsih tercinta

Adik-adikku tersayang Katharina Dian Roswina

Maria Elisabeth Krisanti Putri dan Maria Nirmala Andya Kristantri

Dan seluruh keluarga besarku Hidup adalah perjuangan, Perjuangan adalah cita-cita

Cita-cita membuatku semakin kuat Dan kekuatanku datang dari pada Tuhan…

(Penulis)

Stand at the crossroads and look ask for the ancient

paths. Ask where the good way is and walk in it and

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapatkan banyak bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih tak terhingga kepada:

1. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan kepada penulis untuk belajar dan mengembangkan kepribadian dan bakat.

2. Prof. Dr. James J. Spillane, SJ, selaku Pembimbing I yang telah banyak membantu penulis dalam menyelesaikan skripsi ini, memberikan banyak masukan baik secara moril dan spiritual.

3. Ibu Firma Sulistiyowati, SE. M.Si, selaku Pembimbing II yang telah membantu penulis dalam menyelesaikan skripsi ini dan memberi banyak masukan bagi penulis.

viii

5. Papa Antonius Hermanto dan Mama Agnes S.D., kedua orang tuaku yang sangat mendukung anaknya, mendoakan dan memberi semangat yang begitu melimpah selama menulis skripsi ini hingga selesai.

6. Ketiga adikku yang paling kusayangi, Katharina Dian, Maria Elisabeth Krisanti, dan Maria Nirmala Andya yang selalu bikin aku kangen untuk pulang. Terima kasih untuk dukungan dan doa kalian.

7. Keluarga Budeku dan Pakdeku, Mbak Dayu dan Mas Ardi, Mbak Siska dan Mas Gandhi yang banyak membantu, mendukung, dan setia selalu menjemput dan mengantarku pulang.

8. Keluarga keduaku, Bapak, Mama, Inge adikku yang selalu cerewet tapi baik banget bawain aku makan, dan Mas Tomy, untuk semua yang selalu membantu aku dan sayang padaku. Untuk Vani yang berada di Jakarta, terima kasih untuk doanya.

9. Temen-temen kostku, Makaria Asfina Ratu, Desinata Purnamasari, Veronika Br Barus, dan Wisni Yuliastuti, yang sudah setia banget menemani aku baik saat senang dan susah. Arum, Rani, Mbak Wayan, Tuti, dan semuanya yang tinggal di Narlim, terima kasih buat semangatnya.

ix

Cecilia Evie Setyorini dan Mbak Estu Kuncoro Ismartono, terima kasih untuk semangatnya.

11. Temen-temen kampusku, Noviana H. dan Raymont H. atas semua saran dan idenya yang sudah banyak membantu menyelesaikan skripsi ini, Maria Novitri I. yang rela pulsanya habis untuk menemaniku sms saat mengerjakan skripsi setiap malam, Dadang R., Agnes Ari, Agnes kecil, Hendra, Willy, dan Desi untuk dukungan dan semangatnya. A. Indah yang berjuang bersama dari MPT hingga Skripsi. Christ S., Sudilah, Rita W., Ucok, dan Elisabeth, atas semangatnya. Terima kasih untuk semua teman-teman kampusku yang telah membantu aku.

12. Suster Irene, FCJ yang selalu jadi tempat curhatku, terima kasih untuk semua nasehat dan doanya.

13. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, September 2008

x DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PUBLIKASI ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR... xiv

ABSTRAK ... xv

ABSTRACT... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

F. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 11

A. Pengertian Kontribusi ... 11

B. Pengertian Pajak... 11

C. Pendapatan Asli Daerah ... 16

D. Pajak Daerah ... 19

E. Pajak Kendaraan Bermotor (PKB)... 20

xi

G. Model Perhitungan ... 23

H. Penetapan Tarif ... 23

I. Sistem Pemungutan... 24

J. Pengecualian Pajak... 24

K. Pengertian Efektivitas ... 25

L. Penelitian Terdahulu ... 27

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian... 29

B. Tempat dan Waktu Penelitian ... 29

C. Jadwal Penelitian... 30

D. Subyek dan Objek Penelitian ... 30

E. Data Yang Diperlukan... 31

F. Teknik Pengumpulan Data... 31

G. Teknik Analisis Data... 32

BAB IV GAMBARAN UMUM PROPINSI KEPULAUAN RIAU ... 39

A. Propinsi Kepulauan Riau... 39

B. Visi dan Misi Kepulauan Riau ... 40

C. Pertumbuahan Penduduk dan Tenaga Kerja ... 41

D. Angka Pengangguran ... 41

E. Potensi Kepulauan Riau ... 42

F. Gambaran Pendapatan Asli Daerah Propinsi Kepulauan Riau .. 43

BAB V ANALISIS DATA DAN PEMBAHASAN... 45

A. Deskripsi Data... 45

B. Analisis Data ... 49

C. Pembahasan... 60

BAB VI PENUTUP ... 66

xii

B. Keterbatasan Penelitian... 67

C. Saran... 67

DAFTAR PUSTAKA ... 70

xiii

DAFTAR TABEL

Halaman Table 1 : Tabel Jadwal Penelitian ... 30 Tabel 2 : Contoh Tabel Kontribusi Pajak Kendaraan Bermotor

Terhadap PAD ... 32 Tabel 3 : Contoh Tabel Kontribusi Pajak Bea Balik Nama Kendaraan

Bermotor Terhadap PAD ... 33 Tabel 4 : Contoh Tabel AnalisisTrendPerkembangan Pajak

Kendaraan Bermotor Terhadap PAD ... 34 Tabel 5 : Contoh Tabel AnalisisTrendPerkembangan Pajak Bea Balik

Nama Kendaraan Bermotor Terhadap PAD... 34 Tabel 6 : Contoh Tabel Analisis Efektivitas Pajak Kendaraan Bermotor ... 37 Tabel 7 : Contoh Tabel Analisis Efektivitas Pajak Bea Balik Nama

Kendaraan Bermotor... 37 Tabel 8 : Data Realisasi Pajak Kendaraan Bermotor Dan Realisasi Pajak

Bea Balik Nama Kendaraan Bermotor Tahun 2004 Sampai

Dengan Tahun 2007 ... 45 Tabel 9 : Data Realisasi Pendapatan Asli Daerah Tahun 2004

Sampai Dengan Tahun 2007 ... 46 Tabel 10 : Realisasi Pajak Kendaraan Bermotor dan Realisasi

Pajak Bea Balik Nama Kendaraan Bermotor ... 47 Tabel 11 : Realisasi Pajak Kendaraan Bermotor, Realisasi Pajak Bea

Balik Nama Kendaraan Bermotor dan Realisasi

Pendapatan Asli Daerah... 47 Tabel 12 : Realisasi Pajak Kendaraan Bermotor dan Realisasi

Pajak Bea Balik Nama Kendaraan Bermotor Tahun 2004

Sampai Dengan Tahun 2007 ... 48 Tabel 13 : Data Target Pajak Kendaraan Bermotor dan Target

Pajak Bea Balik Nama Kendaraan Bermotor Tahun 2004

xiv

Tabel 14 : Kontribusi Pajak Kendaraan Bermotor Terhadap

Pendapatan Asli Daerah ... 50

Tabel 15 : Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap Pendapatan Asli Daerah ... 51

Tabel 16 : Perhitungan Persamaan GarisTrendAtas Perkembangan Kontribusi Pajak Kendaraan Bermotor Terhadap PAD ... 51

Tabel 17 : TrendAtas Perkembangan Kontribusi Pajak Kendaraan Bermotor Terhadap PAD ... 52

Tabel 18 : Perhitungan Persamaan GarisTrendAtas Perkembangan Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD ... 53

Tabel 19 : TrendAtas Perkembangan Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD ... 54

Tabel 20 : Uji Multikolinieritas Atas PAD... 57

Tabel 21 : Tabel Uji Hipotesa... 59

Tabel 22 : Efektivitas Pajak Kendaraan Bermotor ... 59

Tabel 23 : Efektivitas Pajak Bea Balik Nama Kendaraan Bermotor... 60

Tabel 24 : Tabel Ringkasan Skripsi Pendukung... 73

Tabel 25 : Target dan Realisasi Penerimaan Pajak Daerah Propinsi Kepulauan Riau ... 78

xv

DAFTAR GAMBAR

Halaman Gambar I : TrendAtas Perkembangan Pajak Kendaraan Bermotor

Terhadap PAD ... 53 Gambar II : Trendatas perkembangan kontribusi pajak bea balik nama

xvi ABSTRAK

KONTRIBUSI PAJAK KENDARAAN BERMOTOR DAN PAJAK BEA BALIK NAMA KENDARAAN BERMOTOR TERHADAP PENDAPATAN

ASLI DAERAH SETELAH OTONOMI DAERAH Studi Kasus pada Pemerintah Propinsi Kepulauan Riau

Fransiska Andar Rosalina NIM: 042114028 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk mengetahui seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah. Latar belakang penelitian ini adalah Propinsi Kepulauan Riau yang struktur wilayahnya terdiri dari lembah dan perbukitan, tidak memungkinkan adanya alat transportasi tanpa motor penggerak. Sehingga pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor dapat menjadi sector utama dalam penerimaan pendapatan asli daerah.

Jenis penelitian ini adalah studi kasus. Data diperoleh melalui dokumentasi. Teknik analisis data yang digunakan adalah analisis Trend dengan metode kuadrat terkecil, uji F, dan analisis efektivitas.

xvii ABSTRACT

THE CONTRIBUTION OF VEHICLES TAX AND FEE FOR CONVERSION OF VEHICLE OWNERSHIP TOWARD REGIONAL ORIGINAL REVENUE

AFTER REGIONAL AUTHONOMY A Case Study on Riau Government

Fransiska Andar Rosalina NIM: 042114028

University of Sanata Dharma Yogyakarta

2008

The aims of this research were to know how much was the contribution of vehicle tax and fee for conversion of vehicle ownership toward regional original revenue. The background of this research was that in Riau province where the region structure consisted of valley and hill, it was impossible for the existence of transportation to be without engine activator. Thus, vehicle tax and fee for conversion of vehicle ownership can be a major sector in gaining regional original revenue.

This research was a case study. The data were obtained by documentation. The data analysis technique used was Trend analysis with least square’s method, F test and effectiveness analysis.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu fungsi dari pemerintah, baik pemerintah pusat maupun pemerintah daerah adalah sebagai lembaga ekonomi. Pemerintah pusat sebagai lembaga ekonomi akan melakukan pengeluaran berbagai macam biaya untuk semua kegiatan operasional, maka pemerintah akan melakukan berbagai upaya untuk memperoleh pendapatan guna memenuhi pengeluaran atas biaya tersebut.

Namun, sejak krisis ekonomi yang melanda Indonesia tahun 1997 membawa dampak di berbagai aspek kehidupan, terutama sektor ekonomi yang ditandai dengan menurunnya aktivitas ekonomi masyarakat. Dalam hal ini pemerintah pusat telah mengeluarkan berbagai kebijakan untuk mengatasi krisis tersebut, salah satunya adalah dengan memberlakukan otonomi daerah.

penting. Pemasukan terbesar pada Anggaran Pendapatan dan Belanja Negara (APBN) didominasi oleh sektor pajak.

Pajak tidak hanya dirasakan manfaatnya bagi kepentingan pemerintah pusat tetapi juga pemerintah daerah. Menurut lembaga pemungutannya, pajak dibagi menjadi dua, yaitu pajak pusat dan pajak daerah. Pajak daerah sendiri dibagi lagi menjadi dua, yaitu pajak tingkat provinsi dan pajak tingkat kabupaten/ kotamadya. Penerimaan daerah bersumber dari pajak hotel dan restoran, pajak kendaraan alat berat, pajak kendaraan bermotor, pajak bea balik nama kendaran bermotor, pajak bahan bakar, pajak pengambilan air bawah tanah, pajak pengambilan air permukaan, sisa kewajiban pokok perseroan terbatas, kompensasi penggunaan lahan, bagi hasil penjualan kayu, pajak penjualan atas barang mewah, pajak pengalihan hak atas tanah dan bangunan (PPHTB).

Propinsi Kepulauan Riau memiliki luas wilayah 251,810,71 kilometer persegi, yang terdiri dari enam pulau besar yaitu Batam, Karimun, Bintan, Natuna, Tanjung Pinang dan Lingga. Wilayah kepulauan riau, 96 % terdiri dari lautan seluas 96.866 kilometer persegi dan sisanya terdiri dari daratan. Menurut data kependudukan Maret 2005 (BPS Kota Batam) dapat dilihat bahwa penduduk Propinsi Kepulauan Riau berjumlah 1.245.708 jiwa. Kota Batam memiliki jumlah penduduk terbesar yaitu 599.561 Jiwa (48,13%). (<Http://www.kepulauan riau.go.id/indeks.kepri pasca pemekaran.htm>)

Struktur Kepulauan Riau yang demikian, menjadikan Kepulauan Riau didominasi oleh berbagai jenis kendaraan bermotor, seperti motor, mobil, truk, bis, dan lainnya.

Kendaraan bermotor merupakan objek pajak bagi Propinsi Kepulauan Riau yang memberikan kontribusi cukup besar bagi pendapatan asli daerah. Secara garis besar, Kepulauan Riau tidak termasuk propinsi dengan tingkat kemiskinan yang tinggi, yang terlihat dari data dari Badan Koordinasi Keluarga Berencana (BKKBN) bahwa tingkat kemiskinan di Kepulauan Riau hanya sebesar 1 % dari jumlah penduduk kota Kepulauan Riau atau ± 3.566 kepala keluarga (data November 2005). Hal ini menunjukkan bahwa sebagian besar masyarakat Kepulauan Riau cukup mampu untuk membeli kendaraan bermotor seperti sepeda motor dan mobil.

penerimaan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor. Dari data statistik Departemen Perhubungan Republik Indonesia didapat informasi bahwa pada tahun 2005 angka pertumbuhan pembelian kendaraan bermotor sebesar 13,5%, lebih rendah dibandingkan tahun 2004 yang mencapai 28,1%. Pada tahun 2006 jumlah kendaraan bermotor mencapai 423.571 unit, sedangkan pada tahun 2007 jumlah kendaraan bermotor mencapai 489.751 unit.

Pemungutan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di Kepulauan Riau dilaksanakan dengan Sistem Administrasi Manunggal Dibawah Satu Atap, yang dikenal dengan sebutan SAMSAT. Dimana pada umumnya kantor cabang SAMSAT berada di daerah kotamadya atau kabupaten (Dati II). Dari data tahun 2004, Propinsi Kepulauan Riau telah menganggarkan pendapatan daerah dari bagi hasil pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor sebesar Rp 21.700.000.000,00 dengan realisasi sebesar Rp 20.125.406.221,00 (92,74%), dan data tahun 2005 pemerintah menganggarkan dana sebesar Rp 21.000.000.000,00 dan terealisasi (per 16 September 2005) sebesar Rp 8.820.644.055.00 (42%).

signifikan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap PAD, juga untuk mengetahui apakah penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di Propinsi Kepulauan Riau 2000 sampai dengan tahun 2006 telah efektif.

B. Rumusan Masalah

Dari latar belakang yang telah dijelaskan pada bab sebelumnya, maka peneliti merumuskan beberapa masalah yang akan dipertimbangkan dalam penelitian ini, yaitu:

1. Seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD) Propinsi Kepulauan Riau setelah otonomi daerah dari tahun 2004 – 2007?

2. Bagaimanakah perkembangan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap PAD dari tahun 2004 hingga tahun 2007, apakah mengalami peningkatan atau penurunan?

4. Apakah penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di Propinsi Kepulauan Riau tahun 2004 sampai dengan tahun 2007 telah efektif?

C. Batasan Masalah

Dalam penulisan laporan ini, penulis membatasi masalah yang diteliti pada pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor, sehingga tidak dibahas sumber-sumber pendapatan asli daerah Propinsi Kepulauan Riau yang lain.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD) Propinsi Kepulauan Riau setelah otonomi daerah dari tahun 2004 – 2007.

3. Untuk mengetahui apakah ada pengaruh yang signifikan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah Propinsi Kepulauan Riau.

4. Untuk mengetahui apakah penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di Propinsi Kepulauan Riau tahun 2004 sampai dengan tahun 2007 telah efektif.

E. Manfaat Penelitian

Manfaat dari penelitian ini bagi berbagai pihak, diantaranya: 1. Bagi instansi pemerintah Propinsi Kepulauan Riau

Penelitian ini diharapkan dapat membantu instansi pemerintah Propinsi Kepulauan Riau untuk mengevaluasi kinerja dan lebih mengoptimalkan kinerja instansi. Selain itu dapat pula dijadikan masukan dalam usaha peningkatan pendapatan asli daerah.

2. Bagi Penulis

3. Bagi mahasiswa dan pembaca laporan

Penelitian ini diharapkan dapat membantu mahasiswa yang ingin mendalami tentang perpajakan, khususnya tentang pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor. Bagi para pembaca, diharapkan hasil penelitian ini dapat menjadi wawasan baru dan tambahan pengetahuan.

4. Bagi Universitas Sanata Dharma

Untuk menambah referensi kepustakaan dan literatur perpajakan, yang diharapkan dapat digunakan bagi pihak-pihak yang ingin mempelajari tentang perpajakan pada instansi pemerintah khususnya tentang kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah.

F. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang penelitian, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Bab III Metode Penelitian

Dalam bab ini akan diuraikan mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan objek penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisis data. ditinjau dari jenis penelitian, penelitian ini termasuk dalam studi kasus, dimana penelitian ini akan dilakukan di propinsi Kepulauan Riau. Data yang dibutuhkan akan diperoleh melalui dokumentasi.

Bab IV Gambaran Umum Propinsi Kepulauan Riau

Dalam bab ini akan diuraikan tentang keadaan Propinsi Kepulauan Riau secara umum yang meliputi keadaan geografis, visi dan misi propinsi Kepulauan Riau, pertumbuhan penduduk dan tenaga kerja, angka penganguran, potensi Propinsi Kepulauan Riau dan gambaran pendapatan asli daerah Propinsi Kepulauan Riau.

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan dibahas data-data yang telah diperoleh dari hasil penelitian yang dilakukan di Propinsi Kepulauan Riau, dengan metode dan teknik analisis data yang telah diuraikan dalam metodologi penelitian.

Bab VI Penutup

11 BAB II

LANDASAN TEORI

A. Pengertian Kontribusi

Menurut T. Guritno (Kamus Akuntansi, 2000: 61)

“Kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan, biaya, atau kerugian tertentu atau bersama”.

Menurut Tesaurus Bahasa Indonesia (Endarmoko, 2006: 335)

“Kontribusi adalah andil, bantuan, jasa, pemberian, pertolongan saham, sokongan, sumbangan, partisipasi, peran serta”.

Menurut Kamus Lengkap Bahasa Indonesia (Fajri dan Senja : 486)

“Kontribusi adalah sumbangan atau uang iuran kepada organisasi atau perkumpulan”.

B. Pengertian Pajak

Menurut Rochmat Soemitro (Mardiasmo, 2004: 1)

Berdasarkan definisi di atas, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak adalah negara. Iuran tersebut berupa uang bukan barang.

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal balik atau kontraprestasi dari negara secara langsung dapat ditunjuk.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Ada dua fungsi pajak, yaitu: 1. Fungsibudgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2004: 2) :

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan pajak harus adil. Adil dalam perundang-undangan diantaranya adalah dengan mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3. Tidak mengganggu perekonomian (syarat ekonomi)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansial)

Biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

a. Hukum pajak

Hukum pajak mengatur hubungan antara pemerintah (fiscus) selaku pemungut pajak dengan rakyat sebagai wajib pajak. Ada dua macam hukum pajak, yaitu:

1. Hukum pajak materiil

Memuat norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek), siapa yang dikenakan pajak (subyek), berapa besar pajak yang dikenakan (tarif), segala sesuatu tentang timbul dan hapusnya hutang pajak, dan hubungan antara pemerintah dan wajib pajak.

2. Hukum pajak formil

Memuat bentuk atau tata cara untuk mewujudkan hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materil). Hukum ini terdiri dari:

a. Tata cara penyelenggaraan penetapan suatu utang pajak.

b. Hak-hak fiskus utnuk mengadakan pengawasan terhadap wajib pajak mengenai keadaan, perbuatan dan peristiwa yang menimbulkan utang pajak.

b. Asas pemungutan pajak (Mardiasmo, 2004:7) 1. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam dan luar negeri.

2. Asas sumber

Negara berhak menetapkan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

3. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. c. Sistem pemungutan pajak

1. Official Assessment

Official Assessment adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang.

3. With Holiday System

C. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Menurut Soeratno dan Suparmono ( 2002: 15)

“Pendapatan asli daerah merupakan pendapatan asli daerah yang potensinya berada di daerah dan dikelola oleh pemerintah daerah yang bersangkutan“.

2. Sumber keuangan daerah (Samudra, 1995: 52-54)

a. Sumber keuangan daerah menurut Undang-Undang No. 22 Tahun 1999, yaitu:

1. Pendapatan asli daerah terdiri atas: a) Hasil pajak daerah.

b) Hasil retribusi daerah.

c) Hasil perusahaan milik daerah dan hasil pengelolaan daerah lainnya yang dipisahkan.

d) Lain-lain pendapatan asli daerah yang sah. 2. Dana perimbangan terdiri atas:

a) Bagian daerah dari penerimaan PBB, bea perolehan hak atas tanah dan bangunan dari sumber daya alam.

b) Dana alokasi umum. c) Dana alokasi khusus. 3. Pinjaman daerah.

b. Sumber pendapatan Daerah menurut Undang-Undang No. 25 tahun 1999, terdiri atas:

1. Pendapatan Asli Daerah, terdiri dari: a) Hasil pajak Daerah.

b) Hasil retribusi Daerah.

c) Hasil perusahaan milik Daerah dan hasil pengelolaan kekayaan Daerah lainnya yang dipisahkan.

d) Lain-lain Pendapatan Asli Daerah yang sah. 2. Dana Perimbangan terdiri dari:

a) Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan penerimaan dari sumber daya alam.

b) Dana Alokasi Umum. c) Dana Alokasi Khusus.

c. Sumber pendapatan Daerah menurut Undang-Undang No. 32 tahun 2004, terdiri atas:

1. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu: a) Hasil pajak daerah

b) Hasil retribusi daerah

c) Hasil pengelolaan kekayaan daerah yang dipisahkan d) Lain-lain PAD yang sah

2) Dana Alokasi Umum 3) Dana Alokasi Khusus.

3. Lain-lain pendapatan daerah yang sah.

d. Sumber keuangan daerah menurut Undang-Undang No. 331tahun 2004, terdiri atas:

1. PAD bersumber dari: a) Pajak Daerah. b) Retribusi Daerah.

c) Hasil pengelolaan kekayaan Daerah yang dipisahkan 2. Lain-lain PAD yang sah

a) Hasil penjualan kekayaan Daerah yang tidak dipisahkan. b) Jasa giro.

c) Pendapatan bunga.

d) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

e) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan.

f) Pengadaan barang dan/atau jasa oleh daerah.

D. Pajak Daerah

Pengertian Pajak Daerah

Menurut Mardiasmo (Samudra, 1995: 61)

“Pajak daerah adalah pungutan yang dilakukan oleh daerah berdasarkan peraturan perundang-undangan yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik”.

Menurut Rochmat Soemitro (Halim, 2001: 143)

“Pajak daerah merupakan iuran rakyat kepada kas Negara (peralihan kekayaan negara dari sektor partikelir kepada sektor pemerintah) dengan tiada mendapat timbal balik yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum”

Ciri-ciri pajak daerah:

1. Pajak daerah merupakan setoran sebagian kekayaan individu atau badan untuk kas negara sesuai ketentuan undang-undang.

2. Sifat pungutannya dapat dipaksakan dan tidak mendapatkan prestasi atau imbalan kembali secara langsung.

3. Penerimaan pajak oleh daerah dipakai untuk pengeluaran daerah dan melayani kepentingan masyarakat.

Secara adminisratif, pajak daerah digolongkan menjadi: 1. Pajak Daerah Tingkat Propinsi

Contoh: Pajak Kendaraan Bermotor (PKB), Pajak Bea Balik Nama Kendaraan Bermotor (BBNKB).

2. Pajak Daerah Tingkat Kota atau Kabupaten

E. Pajak Kendaraan Bermotor (PKB) 1. Dasar Hukum

Yang menjadi dasar hukum pemungutan Pajak Kendaraan Bermotor adalah:

a. Undang-Undang nomor 18 tahun 1997 terutang pajak daerah dan retribusi daerah Undang-Undang nomor 34 tahun 2000.

b. Peraturan Pemerintah nomor 65 tahun 2001 tentang pajak daerah. c. Keputusan Menteri Dalam Negeri nomor 11 tahun 2002 tentang

perhitungan dasar pengenaan pajak kendaraan bermotor dan bea balik nama kendaraan bemotor tahun 2002.

d. Surat keputusan bersama KAPOLRI, Dirjen Pemerintahan Umum dan Dirut. PT. Jasa Raharja (Persero) nomor SKEP/06/X/1999, nomor 937-1228, nomor SKEP/02/X/1999 yang mengatur tentang pedoman tata laksana Sistem Administrasi Manunggal Dibawah Satu Atap (SAMSAT).

2. Pengertian

namanya tercantum di dalam Bukti Pemilikan Kendaraan Bermotor (BPKB) dan Surat Tanda Nomor Kendaraan (STNK).

3. Teori dasar pengenaan pajak kendaraan bermotor.

a. Gross Weight/Net Weight (berat kotor atau berat bersih kendaraan bermotor).

b. Horse Power(kekuatan mesin). c. Ownership(pemilikan).

d. Seat Capacity(kapasitas tempat duduk). e. Type(jenis kendaraan).

4. Objek pajak kendaraan bermotor (Samudra, 1995: 148-149)

Ordonasi pajak kendaraan bermotor tahun 1934, telah merinci objek pajak kendaraan bermotor secara jelas, yaitu:

a. Kendaraan bermotor: yang digerakkan oleh motor, yang dihidupkan dengan generator, gas, arang, atau oleh motor yang memakai bahan bakar minyak tanah dan bensin.

b. Segala kendaraan bermotor lainnya yang tidak digerakkan oleh motor yang semata-mata memakai bensin sebagai bahan bakar. c. Kendaraan bermotor, yang digerakkan oleh motor dengan

d. Kereta tambahan (kereta gandengan) dari kendaraan bermotor (wagon trailers).

5. Jenis pajak yang dapat dikenakan terhadap kendaraan bermotor. (Samudra, 1995: 144 -145)

Ada beberapa jenis pajak yang dapat dikenakan terhadap kendaraan bermotor menurut Troy J. Cauley, yaitu:

a. MotorFuels Tax (pajak minyak atas kendaraan bermotor).

b. MotorVehicle License Tax(pajak lisensi atas kendaraan bermotor). c. License Tax/DLT(pajak atas surat ijin mengemudi).

d. Motor Vehicle Purcase Tax (pajak pembelian atas kendaran bermotor).

F. Pajak Bea Balik Nama Kendaraan Bermotor (PBBN-KB) 1. Dasar pengenaan

Dasar pengenaan Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah nilai jual kendaraan bermotor. Subyek pajak bea balik nama kendaraan bermotor adalah orang pribadi atau badan yang dapat menerima penyerahan kendaraan bermotor.

2. Pengertian

karena jual beli, tukar menukar, hibah termasuk hibah wasiat dan hadiah, atau pemasukan kedalam badan usaha.

G. Model Perhitungan

Model perhitungan Pajak Kendaraan Bermotor (Samudra, 1995: 151) PKB = Nilai Jual Kendaraan Bermotor x Bobot x Tarif Nilai jual kendaraan bermotor diperoleh berdasarkan harga pasaran umum. Bobot mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Model perhitungan Bea Balik Nama Kendaraan Bermotor

PBBN-KB = Nilai Jual Kendaraan Bermotor x Tarif

H. Penetapan Tarif

1. Tarif Pajak Kendaraan Bermotor (Samudra, 1995: 152-154) a. 1,5% untuk kendaraan bermotor bukan umum (pribadi). b. 1 % untuk kendaraan bermotor umum.

c. 0,5% untuk kendaraan bermotor alat-alat berat dan besar.

2. Tarif Pajak Bea Balik Nama Kendaraan Bermotor (Samudra, 1995: 152-154)

d. 10 % untuk kendaraan bermotor bukan umum (pribadi). e. 10 % untuk kendaraan bermotor umum.

f. 3 % untuk kendaraan bermotor alat-alat berat dan besar.

I. Sistem Pemungutan

1. Sistem Pemungutan yang berlaku pada Pajak Kendaraan Bermotor pada dasarnya menganut sistemSelf Assessment (Penetapan Pajak oleh wajib pajak sendiri).

2. Dalam sistem ini wajib pajak harus aktif, sedang fiskus dalam pelaksanaanya hanya memberi bimbingan, pengarahan dan mengawasinya.

3. Keuntungan sistem ini bahwa wajib pajak (WP) dapat langsung mengontrol pajaknya. Kesalahan penetapan pajaknya dapat dengan mudah dikoreksi dan pelayanannya lebih cepat.

4. Sistem ini dilaksanakan dengan Sistem Administrasi Manunggal dibawah Satu Atap yang dikenal dengan SAMSAT.

J. Pengecualian pajak

1. Pengecualian pajak kendaraan bermotor

b. Kendaran Bermotor milik Perwakilan Negara Asing, Badan/Organisasi Internasional di Indonesia.

c. Kendaraan Bermotor milik Pabrikan, importir yang semata-mata tersedia untuk dijual dan tidak digunakan dalam lalu-lintas bebas. d. Kendaraan Bermotor milik Pelancong (turis) dan lain-lain yang

berada di wilayah kabupaten atau kota tersebut.

e. Kendaraan Bermotor yang menurut bentuk dan sifatnya, semata-mata digunakan untuk mengangkut orang sakit, jenazah danbulldozer. f. Kendaraan Bermotor milik Lembaga-lembaga keagamaan.

2. Pengecualian pajak bea balik nama kendaraan bermotor a. Pemerintah Pusat dan Pemerintah Daerah

b. Kedutaan, konsulat, perwakilan asing, dan lembaga-lembaga internasional dengan asas timbal balik sebagaimana yang berlaku untuk pajak Negara

c. Subjek Pajak lainnya yang ditetapkan dengan Peraturan Daerah.

K. Pengertian Efektivitas

Menurut Abdul Halim (2004: 135)

Menurut Anthony- Dearden- Bedford2

“Efektifitas adalah hubungan antara keluaran suatu pusat pertanggungjawaban dengan sasaran yang harus dicapai. Semakin besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan semakin efektif unit tersebut”.

Efektivitas merupakan perbandingan output dengan outcome. Pengukuran efektivitas bertujuan untuk mengetahui keberhasilan suatu organisasi dalam mencapai tujuannya. Apabila organisasi berhasil mencapai tujuannya, maka organisasi tersebut dapat dikatakan efektif.

Kemampuan daerah dalam melaksanakan tugasnya, dikategorikan efektif apabila rasio yang dicapai minimal sebasar 1 (satu) atau 100 %, sehingga apabila rasio efektivitasnya semakin tinggi, menggambarkan kemampuan daerah yang semakin baik.

Efektifitas dalam pemerintah daerah dapat diartikan sebagai kegiatan tepat pada waktunya dan di dalam batas anggaran yang tersedia. Dapat juga berarti pencapaian suatu tujuan dan sasaran atas apa yang telah direncanakan. Namun demikian, apabila yang dilakukan oleh pemerintah daerah dalam pelaksanaannya melenceng dari rencana semula, tetapi memiliki dampak yang menguntungkan bagi penerima, maka dapat dikatakan efektif (Halim, 2004: 74).

Apabila konsep efektivitas dikaitkan dengan pajak kendaraan bermotor dan pajak bea balik nama, maka efektivitas yang dimaksud adalah seberapa besar

realisasi penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama dalam mencapai target yang seharusnya dalam periode tertentu.

L. Penelitian Terdahulu

Berbagai penelitian terdahulu telah dilakukan yang berhubungan dengan penelitian terhadap pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor. Penelitian yang dilakukan oleh Handaru Purnandita (2005), yang meneliti apakah ada pengaruh signifikan pajak kendaraan bermotor terhadap pendapatan asli daerah propinsi Daerah Istimewa Yogyakarta menunjukkan bahwa ada pengaruh yang signifikan dari pajak kendaraan bermotor periode tahun 1998 sampai dengan tahun 2003 terhadap pendapatan asli daerah. Hal ini menunjukkan bahwa peningkatan pajak kendaraan bermotor menyebabkan peningkatan pada Pendapatan Asli Daerah periode tahun 1998 – 2003.

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan studi deskriptif yaitu berdasarkan kasus pada instansi pemerintah Propinsi Kepulauan Riau dengan mencari data periode tahun 2004 sampai dengan tahun 2007. Metode pengumpulan data yang digunakan adalah metode observasi, dimana peneliti mencari data ke instansi pemerintah Propinsi Kepulauan Riau, melakukan dokumentasi data statistik dan kemudian menganalisnya.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian : Penelitian dilakukan di instansi pemerintah Propinsi Kepulauan Riau.

2. Waktu penelitian : Penelitian dilakukan mulai bulan Oktober 2007 sampai Juli 2008. Data yang dicari yaitu dari periode tahun 2004 sampai dengan tahun 2007.

C. Jadwal Penelitian

Jadwal penelitian akan berlangsung selama 12 (sebelas) bulan, yang dimulai sejak bulan September 2007 sampai dengan bulan Agustus 2008. Jadwal terperinci akan terlihat dalam tabel dibawah.

Tabel 3.1

Tabel Jadwal Penelitian No

eksplorasi pustaka X X

3 Proposal final X X

4 Ijin penelitian X X

5 Penelitian lapangan X X X

6 Analisis data X X

7 Penyusunan laporan

akhir X X X X X

D. Subyek dan Obyek Penelitian

1. Subyek penelitian ini meliputi:

Orang-orang yang memberikan informasi secara langsung yaitu staf dan karyawan instansi pemerintah Propinsi Kepulauan Riau (Dinas Pendapatan Dan SAMSAT). Subyek penelitian meliputi bagian akuntansi dan bagian perpajakan.

2. Obyek penelitian

b. Laporan Realisasi Pajak Kendaraan bermotor (PKB) dan Pajak Bea Balik Nama Kendaraan Bermotor (PBBN-KB)

c. Peraturan pemerintah tentang undang-undang perpajakan. d. Peraturan pemerintah daerah tentang otonomi daerah.

E. Data yang Diperlukan

1. Sejarah dan gambaran umum Pemerintah Propinsi Kepulauan Riau. 2. Data statistik pengguna kendaraan bermotor.

3. Data realisasi penerimaaan pendapatan asli daerah.

4. Data Realisasi Pajak Kendaraan bermotor (PKB) dan Pajak Bea Balik Nama Kendaraan Bermotor (PBBN-KB) selama periode tahun 2004 sampai dengan tahun 2007.

5. Peraturan Pemerintah Republik Indonesia Nomor 19 Tahun 1997 tentang peraturan perpajakan.

6. Peraturan Daerah Kota Batam Nomor 07 Tahun 2006.

F. Teknik Pengumpulan Data

a. Dokumentasi

b. Observasi

Observasi yaitu teknik pengumpulan data yang dilakukan dengan cara mengamati secara langsung kegiatan operasional instansi pemerintah Propinsi Kepulauan Riau yang bersangkutan.

G. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yaitu:

1. Untuk mengetahui seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD)

Kontribusi PKB tahun X = Realisasi Pajak Kendaraan Bermotor x 100% Realisasi Pendapatan Asli Daerah

Tabel 3.2

Contoh Tabel Kontribusi Pajak Kendaraan Bermotor Terhadap PAD Tahun Realisasi PKB Realisasi PAD Kontribusi %

Tabel 3.3

Contoh Tabel Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD

Tahun Realisasi PBBN-KB Realisasi PAD Kontribusi % 2004

2005 2006 2007 Total

2. Untuk mengetahui perkembangan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap PAD. Dengan menggunakan metode Trend dengan Metode Jumlah Kuadrat Terkecil (The Least Square’s Method) (Boedijoewono, Noegroho Drs. 2001. Hal 267-269):

Y’ = a + bx Keterangan:

Y’ = nilai variabel yang ditentukan

a = nilai Y apabila x sama dengan 0 (nol) b = perubahan nilai Y dari waktu ke waktu x = periode waktu dari tahun dasar

Nilai a dan b dapat dicari dengan rumus: a = Y

n b = XY

Tabel 3.4

Contoh Tabel Analisis Trend Perkembangan Pajak Kendaraan Bermotor Terhadap PAD

Contoh Tabel Analisis Trend Perkembangan Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD

Tahun Penerimaan

3. Untuk mengetahui apakah ada pengaruh yang signifikan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah dari tahun ke tahun, dilakukan dengan langkah-langkah:

a. Melakukan uji asumsi klasik (Oktarina, 2006 : 89-105) 1) Uji Normalitas

gambar titik-titik data menyebar disekitar garis diagonal dan penyebaran data searah mengikuti garis diagonal.

2) Uji Heterokedasitisitas

Heterokedastisitas menunjukkan bahwa dalam persamaan regresi berganda terjadi ketidaksamaan varian dari residual pengamatan yang satu dengan pengamatan yang lain. Heterokedastisitas dapat dilihat dari grafik scatterplot denagn pola titik-titik yang teratur baik menyempit, melebar maupun bergelombang.

3) Uji Multikolinearitas

Multikolinearitas digunakan untuk mengukur tingkat hubungan atau korelasi antara variable independen melalui besaran koefisien korelasi (r). dikatakan tidak terjadi multikolinearitas jika koefisien antar variable bebas lebih kecil atau sama dengan 0,6 (r≤0,6).

b. Melakukan pengujian hipotesa Uji F

Tujuan uji F untuk melihat apakah terdapat pengaruh yang signifikan ditunjukkan oleh variabel independen terhadap variabel dependen secara bersama-sama. Langkah-langkah pengujian:

a) Formula uji hipotesis

1. Ho: PKB≠ PBBNKB ≠ 0

2. Ha: PKB = PBBNKB = 0

Artinya pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor secara bersama-sama berpengaruh secara signifikan terhadap pendapatan asli daerah.

b) Menentukanlevel of significance(α)

Taraf nyata yang digunakan sebesar 5 %. Untuk menetukan derajat bebas (d) digunakan rumusd= (k-1) (n-k).

c) Menentukan kriteria pengujian Kriteria pengujian hipotesis adalah Hoditerima jika Fhitung≤Ftabel

Haditerima jika FhitungFtabel

d) Menghitung Fhitung dengan program SPSS 13

e) Mengambil kesimpulan

Membandingkan nilai F tabel dengan F hitung untuk mengambil kesimpulan dengan kriteria:

Hoditerima jika Fhitung≤Ftabel

Haditerima jika FhitungFtabel

f) Menarik kesimpulan

Kesimpulan yang ditarik dari pengujian ini adalah jika Ho

4. Untuk mengetahui apakah penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di pemerintah Propinsi Kepulauan Riau tahun 2004 sampai dengan tahun 2007 telah efektif.

%

Contoh Tabel Analisis Efektivitas Pajak Kendaraan Bermotor

Tahun Realisasi PKB Target PKB Efektivitas % 2004

2005 2006 2007

Pajak kendaraan bermotor dikatakan efektif apabila rasio efektivitas yang dicapai minimal sebesar 1 (satu) atau 100 %, sehingga semakin tinggi rasio efektivitas yang dicapai berarti kemampuan pemerintah Propinsi Kepulauan Riau dalam melakukan pemungutan pajak kendaraan bermotor semakin baik.

Contoh Tabel Analisis Efektivitas Pajak Bea Balik Nama Kendaraan Bermotor Tahun Realisasi PBBN-KB Target PBBN-KB Efektivitas %

39 BAB IV

GAMBARAN UMUM PROPINSI KEPULAUAN RIAU

A. Propinsi Kepulauan Riau

Propinsi Kepulauan Riau dibentuk berdasarkan Undang-Undang No. 25 tahun 2002 dan diresmikan pada tanggal 1 Juli 2004 di kota Tanjung Pinang. Propinsi Kepulauan Riau terdiri dari 4 kabupaten dan 2 kota yaitu, Kota Batam, Kabupaten Karimun, Kabupaten Bintan, Kabupaten Natuna,

Kota Tanjung Pinang dan Kabupaten Lingga.

(<Http://www.KepRi.go.id/index.php.kependudukan>.)

Secara administrasi, pemerintahan Kepulauan Riau saat ini memiliki 11 kecamatan, 65 Desa, dan 8 Kelurahan. Ke-11 kecamatan tersebut, masing-masing, Bintan Utara, Gunung Kijang, Bintan Timur, Teluk Bintan, Senayang, Lingga, Singkep, Singkep Barat, Tambelan, Lingga Utara dan Teluk Sebong. Sedangkan penduduk Kepulauan Riau berdasarkan hasil sensus tahun 2000 berjumlah 181.166 jiwa dengan kepadatan 44 jiwa perkilometer persegi. Dengan Kota Batam merupakan tempat penduduk terbesar yaitu 599.561 Jiwa (48,13 %), Kabupaten Karimun 199.697 jiwa (16,03 %), Kabupaten Kepulauan Riau 117.512 (9,43 %), Kota Tanjung Pinang 158.514 jiwa (12,73 %), Kabupaten Natuna 89.832 jiwa (7,21 %) dan Kabupaten Lingga 80.592 Jiwa (6,47 %). Antara tahun 1990 sampai dengan tahun 2000, pertumbuhan penduduk Kepulauan Riau mencapai rata-rata sebesar 2,93 persen pertahun.

B. Visi dan Misi Propinsi Kepulauan Riau

1. Visi : Terwujudnya masyarakat Kepulauan Riau yang damai, demokratis, bermoral, berbudaya, berdaya saing, maju dan sejahtera dengan landasan ekonomi rakyat yang tangguh serta didukung sumber daya manusia (SDM) yang handal.

2. Misi

a. Meningkatkan kinerja Pemerintah Daerah (PemDa) dalam bidang pemerintahan, pembangunan dan pelayanan publik.

c. Meningkatkan kualitas kehidupan beragama, kesejahteraan sosial dan ketahanan budaya.

C. Pertumbuhan Penduduk dan Tenaga Kerja

Pertumbuhan penduduk Kepulauan Riau relatif tinggi, yaitu 3, 79 % per tahun selama periode tahun 1998 sampai dengan 2002. tingkat ini melebihi tingkat pertumbuhan penduduk nasional pada periode tahun yang sama (sebesar 1,4 %). Tingginya pertumbuhan penduduk ini disebabkan oleh tingginya migrasi dari daerah lain dalam kurun waktu lima (5) tahun. Tingginya perputaran roda ekonomi dan peluang lapangan kerja di Kepulauan Riau menjadi incaran masyarakat diluar Kepulauan Riau untuk datang dalam rangka mencari pekerjaan. Berdasarkan data sensus tahun 2000, jumlah penduduk yang bermigrasi ke Propinsi Riau mencapai 206. 514 jiwa.

Jumlah tenaga kerja di Kepulauan Riau menigkat dari tahun ke tahun sejalan dengan pertumbuhan penduduk yang relatif cukup tinggi. Jumlah angkatan kerja pada tahun 2004 adalah 476.091 orang. (data Desember 2007)

D. Angka Pengangguran

Rencana penerapan Special Economic Zone(SEZ) yang dicanangkan oleh Presiden Presiden Susilo Bambang Yudhoyono (SBY), di Batam, Bintan, dan Karimun ternyata belum mampu memberikan ekspektasi positif bagi pertumbuhan sektor riil yang diharapkan dapat menyerap tenaga kerja.

E. Potensi Kepulauan Riau

Propinsi Kepulauan Riau merupakan gerbang wisata mancanegara kedua setelah Propinsi Bali. Jumlah wisatawan asing yang masuk ke Kepulauan Riau sebesar 1,5 juta orang pada tahun 2005. Sebagai propinsi kepulauan, sektor kelautan menjadi pendukung utama pemasukan propinsi Riau, baik dari sektor pariwisata dan sektor kelautan.

1. Sektor Kelautan

Kota Batam, Kabupaten Lingga, dan Natuna memiliki potensi yang sangat besar dibidang perikanan. Dengan wilayah yang sebagian besar terdiri dari lautan, mendukung dilakukannya pengembangan atas budidaya ikan kakap, rumput laut, dan budidaya ikan air tawar.

2. Sektor Pariwisata

Bintan. Sedangkan Kabupaten Natuna terkenal dengan wisata baharinya seperti snorkeling.

3. Sektor Pertanian

Hampir diseluruh wilayah Kabupaten/Kota di Provinsi Kepulauan Riau berpotensi untuk diolah menjadi lahan pertanian dan peternakan mengingat tanahnya subur. Sektor pertanian merupakan sektor yang strategis terutama di Kabupaten Bintan, Kabupaten Karimun, dan Kota Batam.

Disamping palawija dan holtikultura, tanaman lain seperti kelapa, kopi, gambir, nenas, dan cengkeh sangat baik untuk dikembangkan di Kepulauan Riau. Di Kepulauan Riau dan Lingga juga sangat cocok untuk ditanami buah-buahan dan sayuran.

F. Gambaran Pendapatan Asli Daerah Propinsi Kepulauan Riau

45 BAB V

DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

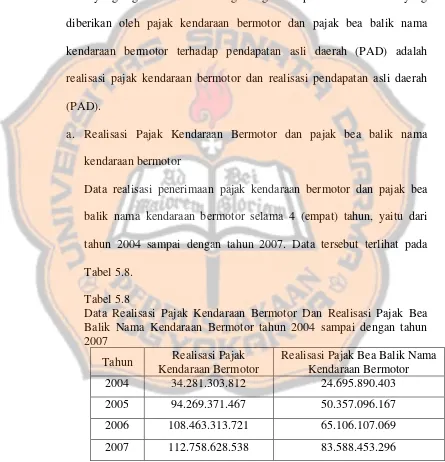

1. Data yang digunakan untuk menghitung seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD) adalah realisasi pajak kendaraan bermotor dan realisasi pendapatan asli daerah (PAD).

a. Realisasi Pajak Kendaraan Bermotor dan pajak bea balik nama kendaraan bermotor

Data realisasi penerimaan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor selama 4 (empat) tahun, yaitu dari tahun 2004 sampai dengan tahun 2007. Data tersebut terlihat pada Tabel 5.8.

Tabel 5.8

Data Realisasi Pajak Kendaraan Bermotor Dan Realisasi Pajak Bea Balik Nama Kendaraan Bermotor tahun 2004 sampai dengan tahun 2007

Tahun Realisasi Pajak Kendaraan Bermotor

Realisasi Pajak Bea Balik Nama Kendaraan Bermotor

2004 34.281.303.812 24.695.890.403

2005 94.269.371.467 50.357.096.167

2006 108.463.313.721 65.106.107.069

2007 112.758.628.538 83.588.453.296

Dalam rumusan masalah ini, data realisasi pajak kendaraan bermotor dan realisasi pajak bea balik nama kendaraan bermotor yang dibutuhkan yaitu dari tahun 2004 sampai dengan tahun 2007. Tujuannya adalah untuk mengetahui seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor, yang ditunjukkan dalam perhitungan persentase (%).

b. Realisasi Pendapatan Asli Daerah (PAD) Tabel 5.9

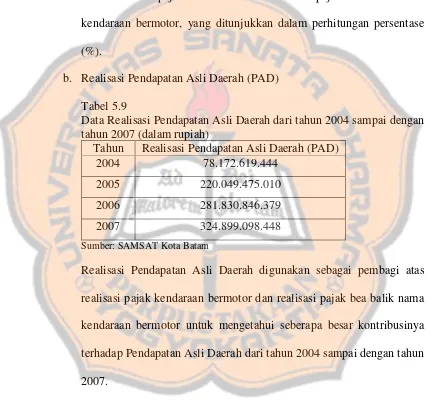

Data Realisasi Pendapatan Asli Daerah dari tahun 2004 sampai dengan tahun 2007 (dalam rupiah)

Tahun Realisasi Pendapatan Asli Daerah (PAD)

2004 78.172.619.444

2005 220.049.475.010

2006 281.830.846.379

2007 324.899.098.448

Sumber: SAMSAT Kota Batam

Realisasi Pendapatan Asli Daerah digunakan sebagai pembagi atas realisasi pajak kendaraan bermotor dan realisasi pajak bea balik nama kendaraan bermotor untuk mengetahui seberapa besar kontribusinya terhadap Pendapatan Asli Daerah dari tahun 2004 sampai dengan tahun 2007.

peningkatan atau penurunan adalah data penerimaaan/realisasi Pajak Kendaraan Bermotor dan data penerimaan/realisasi Pajak Bea Balik Nama Kendaraan Bermotor dari tahun 2004 sampai dengan tahun 2007.

Tabel 5.10

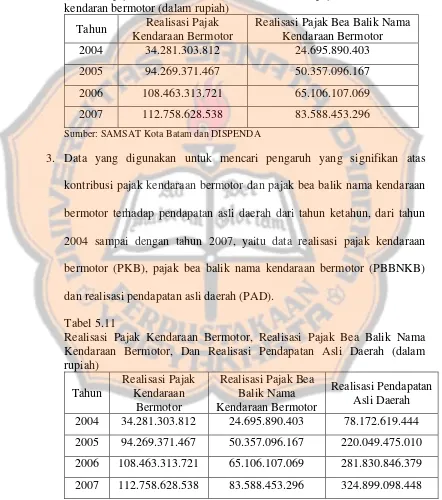

Realisasi pajak kendaraan bermotor dan realisasi pajak bea balik nama kendaran bermotor (dalam rupiah)

Tahun Realisasi Pajak Kendaraan Bermotor

Realisasi Pajak Bea Balik Nama Kendaraan Bermotor

2004 34.281.303.812 24.695.890.403

2005 94.269.371.467 50.357.096.167

2006 108.463.313.721 65.106.107.069

2007 112.758.628.538 83.588.453.296

Sumber: SAMSAT Kota Batam dan DISPENDA

3. Data yang digunakan untuk mencari pengaruh yang signifikan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah dari tahun ketahun, dari tahun 2004 sampai dengan tahun 2007, yaitu data realisasi pajak kendaraan bermotor (PKB), pajak bea balik nama kendaraan bermotor (PBBNKB) dan realisasi pendapatan asli daerah (PAD).

Tabel 5.11

Realisasi Pajak Kendaraan Bermotor, Realisasi Pajak Bea Balik Nama Kendaraan Bermotor, Dan Realisasi Pendapatan Asli Daerah (dalam rupiah)

Tahun

Realisasi Pajak Kendaraan

Bermotor

Realisasi Pajak Bea Balik Nama Kendaraan Bermotor

4. Data yang digunakan untuk mencari apakah penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di pemerintah Propinsi Kepulauan Riau tahun 2004 sampai dengan tahun 2007 telah efektif adalah data realisasi pajak kendaraan bermotor dan realisasi pajak bea balik nama kendaraan bermotor, serta data target pajak kendaraan bermotor dan target pajak bea balik nama kendaraan bermotor dari tahun 2004 sampai dengan 2007, dapat dilihat pada tabel 5.12 dan 5.13.

a. Data Realisasi Pajak Kendaraan Bermotor dan Realisasi pajak bea balik nama kendaraan bermotor

Tabel 5.12

Data Realisasi Pajak Kendaraan Bermotor dan Realisasi pajak bea balik nama kendaraan bermotor tahun 2004 sampai dengan tahun 2007

Tahun Realisasi Pajak Kendaraan Bermotor

Realisasi Pajak Bea Balik Nama Kendaraan Bermotor

2004 34.281.303.812 24.695.890.403

2005 94.269.371.467 50.357.096.167

2006 108.463.313.721 65.106.107.069

2007 112.758.628.538 83.588.453.296

b. Data Target Pajak Kendaraan Bermotor dan Target Pajak Bea Balik Nama Kendaraan Bermotor.

Tabel 5.13

Data Target Pajak Kendaraan Bermotor dan Target pajak bea balik nama kendaraan bermotor tahun 2004 sampai dengan tahun 2007

Tahun Target Pajak Kendaraan Bermotor

Target Pajak Bea Balik Nama Kendaraan Bermotor

2004 22.500.000.000 27.000.000.000

2005 81.069.000.000 45.621.000.000

2006 105.858.000.000 57.265.000.000

2007 131.990.294.000 81.591.950.000

Sumber: SAMSAT Kota Batam

Data target dan realisasi atas Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor diperbandingkan untuk mengetahui apakah target yang ditetapkan dengan realisasi yang diperoleh efektif. Dikatakan efektif apabila persentase efektivitas mencapai angka 1 (satu) atau melebihi angka 1.

B. Analisis Data

1. Analisis atas kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD)

a. Pajak Kendaraan Bermotor

Contoh perhitungan:

Kontribusi PKB tahun 2004= 34.281.303.812 x 100% 78.172.619.444

= 43,85 %

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel 5.14.

Tabel 5.14

Kontribusi Pajak Kendaraan Bermotor terhadap Pendapatan Asli Daerah (dalam rupiah)

Tahun Realisasi PKB Realisasi PAD Kontribusi % 2004 34.281.303.812 78.172.619.444 43,85 2005 94.269.371.467 220.049.475.010 42,84 2006 108.463.313.721 281.830.846.379 38,48 2007 112.758.628.538 324.899.098.448 34,71 Sumber: Data diolah

b. Pajak Bea Balik Nama Kendaraan Bermotor

Contoh perhitungan:

Kontribusi PBBN-KB tahun 2004 = 24,695,890,403 x 100% 78,172,619,444

= 31.59 %

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel 5.15.

Tabel 5.15

Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah (dalam rupiah)

Tahun Realisasi PBBN-KB Realisasi PAD Kontribusi % 2004 24.695.890.403 78.172.619.444 31,59

2005 50.357.096.167 220.049.475.010 22,88 2006 65.106.107.069 281.830.846.379 23,10 2007 83.588.453.296 324.899.098.448 25,73 Sumber: Data diolah

2. Analisis atas perkembangan kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap PAD dari tahun 2003 hingga tahun 2007, apakah mengalami peningkatan atau penurunan.

a. Pajak Kendaraan Bermotor Tabel 5.16

Perhitungan Persamaan Garis Trend atas perkembangan kontribusi pajak kendaraan bermotor terhadap PAD (dalam rupiah)

Tahun PKB X X2 XY

2004 34.281.303.812 -3 6 (102843.911.436)

2005 94.269371.467 -1 1 (94.269.371.467)

2006 108.463.313.721 1 1 108.463.313.721

2007 112.758.628.538 3 6 338.275.885.614

Jumlah Y= 349.772.617.538 X=0 X2=14 XY= 249.625.916.432 Sumber: Data diolah

Persamaan garis trend Y’ = a + bX, dapat dicari dengan menghitung besarnya a dan b terlebih dahulu. Cara menentukan besarnya nilai a dan b adalah sebagai berikut:

∑Y 349.772.617.538

a = = = 87.443.154.388

Sedangkan nilai,

∑XY 249.625.916.432

b = = = 17.830.422.602

∑X2

14

Jadi persamaan garis Y’ = 87.443.154.388 + 17.830.422.602 X, sehingga dapat dicari nilai trend setiap periodenya dengan menerapkan persamaan tersebut, yaitu sebagai berikut:

Y04= 87.443.154.388 + 17.830.422.602 (-3)

= 87.443.154.388 – 53.491.267.807 = 33.951.886.578

Y05= 87.443.154.388 + 17.830.422.602 (-1)

= 87.443.154.388 – 17.830.422.602 = 69.612.731.782

Y06= 87.443.154.388 + 17.830.422.602 (1)

= 87.443.154.388 + 17.830.422.602 = 105.273.576.987

Y07= 87.443.154.388 + 17.830.422.602 (3)

= 87.443.154.388 + 53.491.267.807 = 140.934.422.191

Tabel 5.17

Trend atas perkembangan kontribusi pajak kendaraan bermotor terhadap PAD (dalam rupiah)

Tahun PKB Y’

2004 34.281.303.812 33.951.886.578 2005 94.269.371.467 69.612.731.782 2006 108.463.313.721 105.273.576.987 2007 112.758.628.538 140.934.422.191 Jumlah Y= 349.772.617.538 Y’= 349.772.617.538

Gambar I:TrendAtas Perkembangan Pajak Kendaraan Bermotor Terhadap PAD

b. Pajak Bea Balik Nama Kendaraan Bermotor Tabel 5.18

Perhitungan Persamaan Garis Trend atas perkembangan kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD (dalam rupiah)

Tahun PBBN-KB X X2 XY

2004 24.695.890.403 -3 6 (74.087.671.209)

2005 50.357.096.167 -1 1 (50.357.096.167)

2006 65.106.107.069 1 1 65.106.107.069

2007 83.588.453.296 3 6 250.765.359.888

Jumlah Y= 223.747.546.935 X= 0 X2= 14 XY= 191.426.699.581 Sumber: Data diolah

Persamaan garis trend Y’ = a + bX, dapat dicari dengan menghitung besarnya a dan b terlebih dahulu. Cara menentukan besarnya nilai a dan b adalah sebagai berikut:

34,281,304

2004 2005 2006 2007

Gambar 1

Trend atas Perkembangan Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah (dalam ribuan rupiah)

PKB

∑Y 191.426.699.581

Jadi persamaan garis Y’ = 47.856.674.895 + 15.981.967.638 X, sehingga dapat dicari nilai trend setiap periodenya dengan menerapkan persamaan tersebut, yaitu sebagai berikut:

Y04= 47.856.674.895 + 15.981.967.638 (-3)

= 47.856.674.895 - 47945902915 = (89.228.019)

Y05= 47.856.674.895 + 15.981.967.638 (-1)

= 47.856.674.895 - 15981967638 = 31.874.707.257

Y06= 47.856.674.895 + 15.981.967.638 (1)

= 47.856.674.895 + 15981967638 = 63.838.642.533

Y07= 47.856.674.895 + 15.981.967.638 (3)

= 47.856.674.895 + 47945902915 = 95.802.577.810

Tabel 5.19

Trend Atas Perkembangan Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor Terhadap PAD (dalam rupiah)

Tahun PBBN-KB Y’

2004 24.695.890.403 (89.228.019)

2005 50.357.096.167 31.874.707.257 2006 65.106.107.069 63.838.642.533 2007 83.588.453.296 95.802.577.810 Jumlah Y= 223.747.546.935 Y’= 191.426.699.581

Gambar II: Trend atas perkembangan kontribusi pajak bea balik nama kendaraan bermotor terhadap PAD

24,695,890

50,357,096

65,106,107

83,588,453

(89,228)

31,874,707 63,838,643

95,802,578

(20,000,000) 0 20,000,000 40,000,000 60,000,000 80,000,000 100,000,000 120,000,000

2004 2005 2006 2007

Gambar 2

trend atas perkembangan kontribusi pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (dalam ribuan rupiah)

PBBN-KB

3. Analisis penga pajak bea balik dari tahun keta a) Uji Asumsi

1) Uji Nor

Gambar

Berdasa terdistr disekit mengikut

ngaruh signifikan atas kontribusi pajak kendaraa balik nama kendaraan bermotor terhadap pendap

ketahun. Langkah-langkah: sumsi Klasik

Normalitas

ar III: Uji Normalitas untuk PAD

asarkan gambar 3, dapat disimpulkan bahwa distribusi secara normal karena titik-titik

kitar garis diagonal dan penyebaran titik-tit ngikuti garis diagonal.

raan bermotor dan ndapatan asli daerah

2) Uji Heterokedasitisitas

Gambar IV: Uji Heterokedasitisitas untuk PAD

Berdasarkan gambar 4, maka disimpulkan bahwa variabel PAD tidak mengalami heterokedasitisitas (terjadi homokedastisitas) karena titik-titik data menyebar dan mempunyai pola yang tidak teratur.

3) Uji Multikolinearitas Table 5.20

Uji Multikolinearitas atas PAD

Coefficient Correlationsa

1.000 -.928

Dependent Variable: PAD a.

Regression Standardized Predicted Value 1.0

0.5

0.0

-0.5

-1.0

Pada tabel 5.20, dapat dilihat bahwa output koefisien korelasi antar variabel bebas jauh dibawah 0,6 sehingga dapat disimpulkan antar variabel bebas tidak terjadi multikolinearitas.

Secara keseluruhan, berdasarkan hasil uji asumsi klasik dapat disimpulkan bahwa dalam variabel yang digunakan tidak terjadi penyimpangan asumsi klasik, artinya model regresi pada penelitian signifikan dan representative atau disebut BLUE (Best Linear Unbiased Estimator).

b) Uji F

Hipotesa yang diuji dalam uji F ini yaitu: 1. Ho: PKB≠PBBNKB ≠0

Artinya pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor secara bersama-sama tidak berpengaruh secara signifikan terhadap pendapatan asli daerah.

2. Ha: PKB = PBBNKB = 0

Artinya pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor secara bersama-sama berpengaruh secara signifikan terhadap pendapatan asli daerah.

Tabel 5.21

Tabel Uji Hipotesa

4. Analisis efektivitas atas penerimaan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor.

a. Pajak kendaraan bermotor

%

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel 5.22.

Tabel 5.22

Efektivitas Pajak Kendaraan Bermotor (dalam rupiah)

Tahun Realisasi PKB Target PKB Efektivitas % 2004 34.281.303.812 22.500.000.000 152,36 2005 94.269.371.467 81.069.000.000 116,28 2006 108.463.313.721 105.858.000.000 102,46 2007 112.758.628.538 131.990.294.000 85,43 Sumber: Data diolah

ANOVAb

3E+022 2 1.738E+022 577.871 .029a

3E+019 1 3.007E+019

3E+022 3

Squares df Mean Square F Sig.

Predictors: (Constant), PBBNKB, PKB a.

b. Pajak bea balik nama kendaraan bermotor

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel 5.23.

Tabel 5.23

Efektivitas Pajak Bea Balik Nama Kendaraan Bermotor (dalam rupiah) Tahun Realisasi PBBN-KB Target PBBN-KB Efektivitas %

2004 24.695.890.403 27.000.000.000 91,47 2005 50.357.096.167 45.621.000.000 110,38 2006 65.106.107.069 57.265.000.000 113,69 2007 83.588.453.296 81.591.950.000 102,45 Sumber: Data diolah

C. Pembahasan

1. Kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD) a. Pajak Kendaraan Bermotor

pajak kendaraan bermotor yang terealisasi sebesar Rp 34.281.303.812 dengan kontribusi terhadap pendapatan asli daerah sebesar 43,85%. Hal ini sejalan dengan tingkat pembelian kendaraan bermotor pada tahun 2004 yang mencapai 28,1%. Pada tahun 2005, terjadi penurunan prosentase atas realisasi pajak kendaraan bermotor sebesar 1,01% terhadap realisasi pendapatan asli daerah. Dari tahun 2005 sampai dengan tahun 2007 terjadi penurunan signifikan sebesar 4,36% pada tahun 2006 dan 3,77% pada tahun 2007.

b. Pajak Bea Balik Nama Kendaraan Bermotor

bermotor naik sebesar 0,22% dengan realisasi pajak bea balik nama kendaraan bermotor sebesar Rp65.106.107.069. Pada tahun 2007 persentase kontribusi pajak bea balik nama kendaraan bermotor naik sebesar 2,63% dengan realisasi sebesar Rp 83.588.453.296.

2. Perkembangan kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap PAD dari tahun 2003 hingga tahun 2007.

Berdasarkan analisis Trend yang terdapat dalam tabel 5.17, terlihat bahwa perkembangan atas kontribusi pajak kendaraan bermotor dari tahun ke tahun semakin meningkat. Pada tahun 2005 penerimaan pajak kendaraan bermotor mengalami kenaikan sebesar Rp 59.988.067.655, pada tahun 2006 mengalami kenaikan sebesar Rp 14.193.942.254 dan pada tahun 2007 mengalami kenaikan sebesar Rp 4.295.314.817. Dilihat dari trend perkembangan kontribusi pajak kendaraan bermotor kinerja aparatur pemungut pajak propinsi Kepulauan Riau cenderung selalu mengalami peningkatan dari tahun ke tahun yang dilihat dari persamaan garis trend Y’= 87.443.154.388 + 17.830.422.602 X, dimana b positif (+17.830.422.602), maka penerimaan pajak kendaraan bermotor dari tahun ke tahun akan terus meningkat.

tahun 2006 dan tahun 2007 mengalami kenaikan sebesar Rp14.749.010.902 dan Rp18.482.346.227.

3. Pengaruh signifikan atas kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah dari tahun ketahun

Berdasarkan hasil dari perhitungan Uji F pada tabel 5.21, pajak kendaraan bermotor dan pajak bea balik nama kendaran bermotor memiliki pengaruh yang signifikan terhadap pendapatan asli daerah (PAD), dengan demikian hipotesa yang diterima yaitu Ha yang berarti pajak kendaraan bermotor

dan pajak bea balik nama kendaraan bermotor secara bersama-sama berpengaruh terhadap pendapatan asli daerah. Sesuai dengan latar belakang penelitian ini yang mengemukakan bahwa kendaraan bermotor menjadi alat transportasi utama di Kepulauan Riau, maka peranan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor berpengaruh cukup besar terhadap nilai PAD.

4. Efektivitas atas penerimaan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor

yang dilakukan oleh aparatur pemungut pajak propinsi Kepulauan Riau telah efektif. Efektif yang dimaksudkan disini berarti aparatur pemungut pajak propinsi kepulauan riau mampu menjalankan seluruh target atas pajak kendaraan bermotor melebihi target yang diharapkan. Namun dari tahun 2005 sampai dengan tahun 2007, efektivitas atas pemungutan pajak kendaraan bermotor mengalami penurunan yang besar dari target yang diharapkan. Pada tahun 2005, mengalami penurunan sebesar 36,08% dengan prosentase efektivitas sebesar 116,28%. Pada tahun 2006 mengalami penurunan sebesar 13,82% dengan persentase efektivitas sebesar 102,46%. Penurunan persentase pada tahun 2006 lebih sedikit dibandingkan penurunan pada tahun 2005. Pada tahun 2007 mengalami penurunan persentase sebesar 17,03% dengan realisasi pajak kendaraan bermotor sebesar Rp112.758.628.538.

66 BAB VI

PENUTUP

A. Kesimpulan

Berdasarkan rumusan masalah dan analisis data yang dilakukan maka diperoleh kesimpulan:

1. Terjadi penurunan prosentase atas kontribusi pajak kendaraan bermotor terhadap pendapatan asli daerah (PAD) dari tahun ke tahun. Penurunan tertinggi terjadi pada tahun 2006 sebesar 4,36%. Pada pajak bea balik nama kendaraan bermotor terjadi penurunan prosentase atas kontribusi terhadap pendapatan asli daerah sebesar 8,71% pada tahun 2005. Sedangkan pada tahun 2006 dan 2007 mengalami kenaikan.

2. Berdasarkan analisis Trend yang dilakukan pada pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor cenderung mengalami kenaikan dari tahun ke tahun yang terlihat dari persamaan garis Trend Y’= 87.443.154.388 + 17.830.422.602 X, dimana b positif (+17.830.422.602). Hal ini berarti kinerja pemerintah propinsi Kepulauan Riau dari tahun ke tahun selalu mengalami peningkatan yang lebih baik kearah yang diharapkan oleh pemerintah.

4. Prosentase efektivitas atas penerimaan pajak kendaraan bermotor dari tahun ke tahun mengalami penurunan. Penurunan prosentase terbesar terjadi pada tahun 2005 yaitu sebesar 36,08%. Penurunan ini searah dengan penurunan pembelian kendaraan bermotor sebesar 14,6% dari tahun 2004 (data statistik Departemen Perhubungan Republik Indonesia). Sedangkan pada penerimaan pajak bea balik nama kendaraan bermotor, dari tahun 2004 sampai dengan tahun 2006 mengalami kenaikan, dengan tingkat efektivitas diatas 100% baru dicapai pada tahun 2006 dan tahun 2007. Pada tahun 2007 terjadi penurunan prosentase sebesar 11,24%.

B. Keterbatasan Penelitian

Pada penelitian ini, peneliti memiliki keterbatasan pada pemilihan waktu penelitian. Peneliti hanya dapat meneliti selama 4 tahun dari waktu penelitian yang diharapkan oleh peneliti pada awal penelitian. Hal ini dikarenakan data yang ada di pemerintah Propinsi Kepulauan Riau dimulai sejak 1 Juli 2004, terhitung sejak berdiri menjadi propinsi sendiri.

C. Saran

1. Bagi Pemerintah Kepulauan Riau

Untuk itu, pemerintah Kepulauan Riau diharapkan mampu mengoptimalkan pemungutan atas pajak kendaraan bermotor dan bea balik nama kendaraan bermotor agar dapat memberikan kontribusi yang lebih besar bagi pendapatan asli daerah. Pengoptimalan pemungutan pajak dapat dilakukan dengan berbagai cara seperti:

a. Perbaikan pengelolaan sistem perpajakan yang terkait dengan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor, seperti memperpendek sistem birokrasi yang panjang dalam pembayaran pajak (sistem administrasi), sehingga lebih memudahkan bagi para pemilik kendaraan bermotor dalam membayar pajak.

b. Program pemutihan yang telah dilaksanakan oleh pemerintah kepulauan riau dalam program pembebasan bea balik nama kendaraan bermotor II (BBN-KB II)3 sebelumnya pada tahun 2005, dapat dilaksanakan kembali untuk menarik minat pemilik kendaraan untuk mengubah plat kendaraan bermotor dari luar daerah atau kendaraan bermotor non BM menjadi plat BM, sehingga untuk pembayaran pajak kendaraan bermotor untuk tahun selanjutnya menjadi pemasukan bagi pemerintah kepulauan riau.

3

2. Bagi Peneliti Selanjutnya

![Kontribusi pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah setelah otonomi daerah : studi kasus pada pemerintah kepulauan Riau...[Abstrak dan teks sedang dalam proses].](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)