ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN PENGGUNAAN, DAN PERSEPSI KEPUASAN PENGGUNA WAJIB PAJAK ORANG PRIBADI DENGAN PENERAPAN E-FILING DALAM PELAPORAN

SURAT PEMBERITAHUAN (SPT)

Studi Kasus di KANTOR PELAYANAN PAJAK PRATAMA MAUMERE

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Michaela Monica Cefin Prasticia NIM : 132114007

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2018

ii

iii

iv

MOTTO DAN PERSEMBAHAN

Percayalah kepada TUHAN dengan segenap hatimu, dan janganlah bersandar kepada pengertianmu sendiri. Akuilah Dia dalam segala lakumu, maka Ia

akan meluruskan jalanmu.

(Amsal 3:5-6)

Change your life today. Don’t gamble on the future, act now, without delay.

(Simone de Beauvoir)

Kupersembahkan Skripsi ini untuk : Tuhan Yesus, Bunda Maria, dan Santo Mikael Bapa Mikhael Yunus Abraham dan Mama Maria Ranversiana

Adik Chatryne dan Adik Gracela Ernesto Dhoninho Pulupina, S.T Katharina Dewi Waramiranti

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul : ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN

PENGGUNAAN, DAN PERSEPSI KEPUASAN PENGGUNA WAJIB PAJAK ORANG PRIBADI DENGAN PENERAPAN E-FILING DALAM

PELAPORAN SURAT PEMBERITAHUAN (SPT) Studi Kasus di Kantor Pelayanan Pajak Pratama Maumere

Dan diajukan untuk diuji pada tanggal 6 Juni 2018 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada tulisan aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri.

Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran sendiri, berarti gelar ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 23 Mei 2018 Yang membuat pernyataan

Michaela Monica Cefin Prasticia

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Michaela Monica Cefin Prasticia

Nomor Mahasiswa : 132114007

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN PENGGUNAAN, DAN PERSEPSI KEPUASAN PENGGUNA WAJIB PAJAK ORANG PRIBADI DENGAN PENERAPAN E-FILING DALAM

PELAPORAN SURAT PEMBERITAHUAN (SPT) Studi Kasus di Kantor Pelayanan Pajak Pratama Maumere

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 23 Mei 2018 Yang menyatakan,

Michaela Monica Cefin Prasticia

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaiakan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak, oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Tuhan Yesus Kristus yang selalu menyertai dan memberkati serta menguatkan penulis dalam setiap proses kehidupan yang dipelajari.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian.

3. Dra. YMF. Gien Agustinawansari, M.M., Ak., CA selaku pembimbing yang telah banyak membantu serta dengan sabar memberikan bimbingan, saran, dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

4. Kepala Kantor serta pegawai KPP Pratama Maumere yang telah memberikan persetujuan serta memberikan kesempatan bagi penulis dalam melakukan penelitan.

5. Bapak Syamsul Badron, Bapak Yusuf, Bapak Manfed, Bapak Muhrim, Bapak Fendi, Bapak Falens, Bapak Edi, Bapak Piter, Mama Tintian

viii

Sumarni, dan Mama Rinny Da Costa yang sudah memberikan ilmu dan pengalaman kepada penulis dalam melakukan penelitian.

6. Kedua orang tua, adikku tersayang Chatryne dan Gracela, yang selalu membantu, memberi semangat yang luar biasa, serta mendoakan penulis sehingga skripsi ini dapat diselesaikan.

7. Kakak Ernesto Dhoninho Pulupina, S.T yang selama ini sudah membantu memberikan semangat, dan selalu ada menemani penulis dalam menyelesaikan skripsi.

8. Katharina Dewi Waramiranti yang selalu ada disaat menyelesaikan skripsi, selalu mendoakan dan memberikan dukungan.

9. Sahabat-sahabat saya ( Mariana Srikandi Putri Sali, Januaria Lepan Lewar, dan Gregorius Irmiphian) yang melalui dukungan dan sindirannya yang membuat penulis semangat untuk menyelesaikan skripsi ini.

10. Teman-teman bimbingan kelas MPAT.

11. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 23 Mei 2018

Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Pajak ... 8

1. Pengertian ... 8

2. Fungsi Pajak ... 9

B. Wajib Pajak ... 10

1. Pengertian ... 11

2. Jenis-jenis Wajib Pajak ... 11

C. Persepsi ... 11

1. Persepsi Kebermanfaatan ... 12

2. Persepsi Kemudahan Penggunaan ... 13

3. Persepsi Kepuasan Pengguna ... 14

D. Surat Pemberitahuan (SPT) ... 16

1. Pengertian ... 16

2. Fungsi SPT ... 16

3. Jenis SPT ... 17

4. Bentuk SPT ... 17

E. E-FILING ... 18

F. Penelitian Terdahulu ... 20

G. Hipotesis ... 25

H. Kerangka Penelitian ... 27

BAB III METODE PENELITIAN... 30

A. Jenis Penelitian ... 30

B. Waktu dan Tempat Penelitian ... 30

x

C. Subjek dan Objek Penelitian ... 30

D. Data Penelitian ... 31

E. Data dan Teknik Pengumpulan Data ... 32

F. Populasi dan Sampel ... 33

G. Definisi Operasional Variabel ... 33

1. Persepsi Kebermanfaatan (X1) ... 34

2. Persepsi Kemudahan Penggunaan (X2) ... 38

3. Persepsi Kepuasan Penggunaa (X3) ... 41

4. Penerapan e-filing ... 45

H. Pengukuran Variabel ... 47

I. Teknik Analisis Data ... 47

1. Deskripsi Data ... 47

2. Pengujian Instrumen Penelitian ... 48

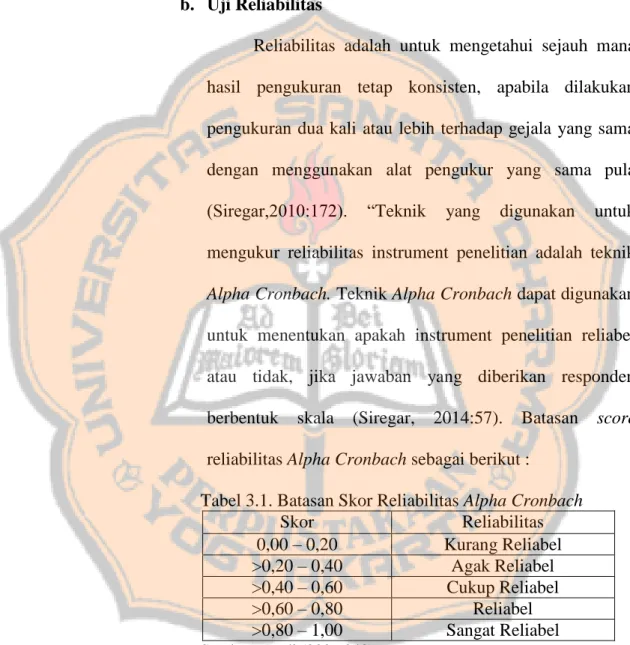

3. Analisis Korelasi Spearman (Korelasi Rank Spearman) .... 50

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 53

A. Sejarah Singkat KPP Pratama Maumere ... 53

B. Visi dan Misi KPP Pratama Maumere ... 54

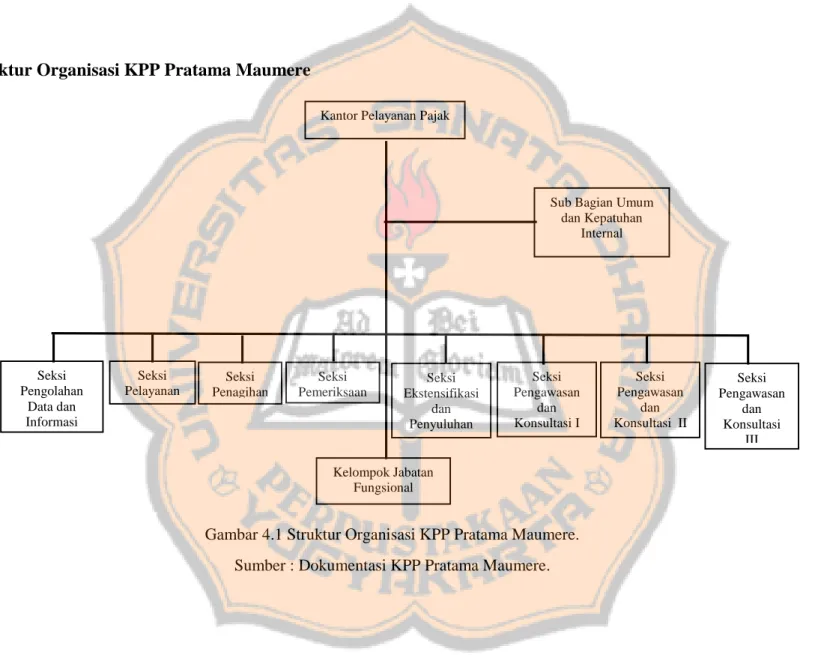

C. Struktur Organisasi KPP Pratama Maumere... 55

D. Uraian Tugas ... 56

E. Penggunaan E-Filing di KPP Pratama Maumere ... 58

F. Wajib Pajak Orang Pribadi Terdarftar di KPP Pratama Maumere ... 59

BAB V ANALISIS DATA DAN PEMBAHASAN ... 61

A. Deskripsi Data ... 61

B. Gambaran Responden ... 65

C. Pengujian Instrumen Penelitian ... 68

1. Validitas dan Reliabilitas ... 68

D. Analisis Data ... 73

1. Uji Normalitas ... 73

2. Uji Korelasi Peringkat Spearman (Rank-Spearman) ... 78

E. Pembahasan ... 82

1. Pembahasan Hubungan Persepsi Kebermanfaatan Wajib Pajak Orang Pribadi dengan Penerapan e-filing... 83

2. Pembahasan Hubungan Persepsi Kemudahan Wajib Pajak Orang Pribadi dengan Penerapan e-filing ... 85

3. Pembahasan Hubungan Persepsi Kepuasan Wajib Pajak Orang Pribadi dengan Penerapan e-filing ... 86

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

B. Keterbatasan Penelitian ... 90

C. Saran ... 90

DAFTAR PUSTAKA ... 91

LAMPIRAN ... 95

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Batasan Skor Reliabilitas Alpha Cronbach ... 49

Tabel 3.2 Kriteria Kekuatan Hubungan antara Dua Variabel ... 51

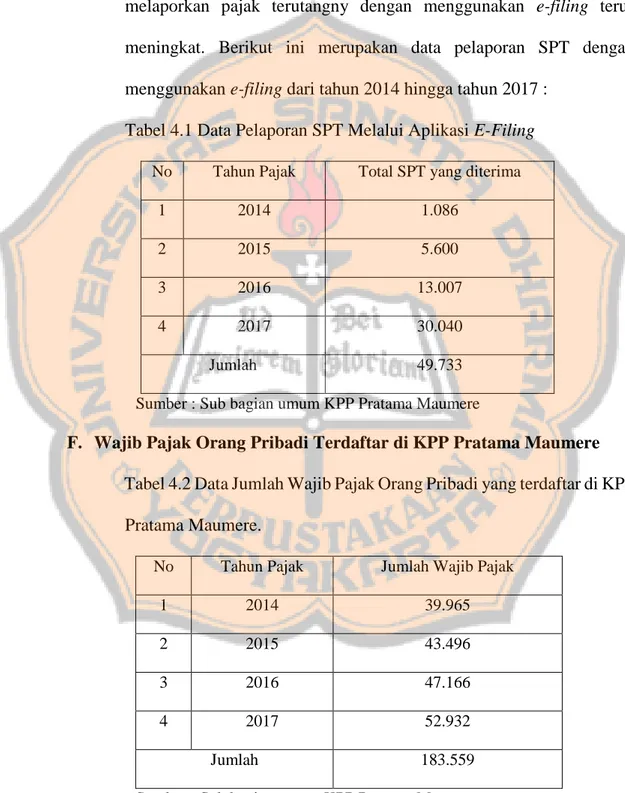

Tabel 4.1 Data Pelaporan SPT Melalui Aplikasi E-Filing ... 59

Tabel 4.2 Data Jumlah Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Maumere ... 59

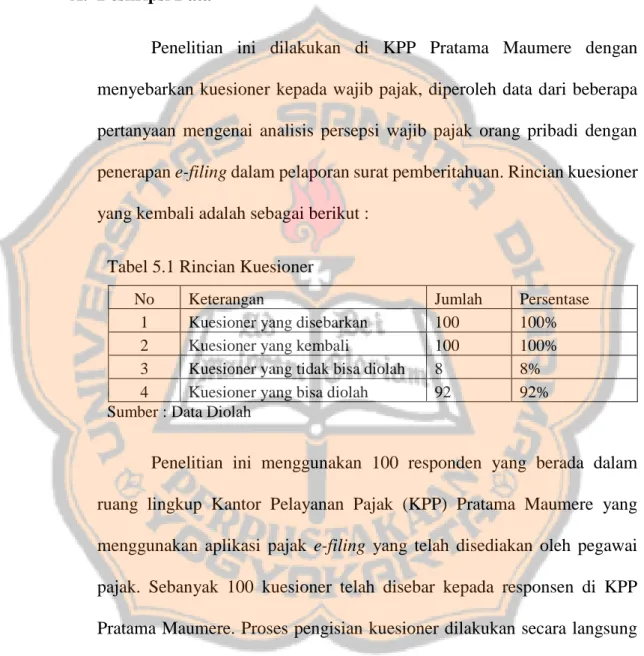

Tabel 5.1 Rincian Kuesioner ... 61

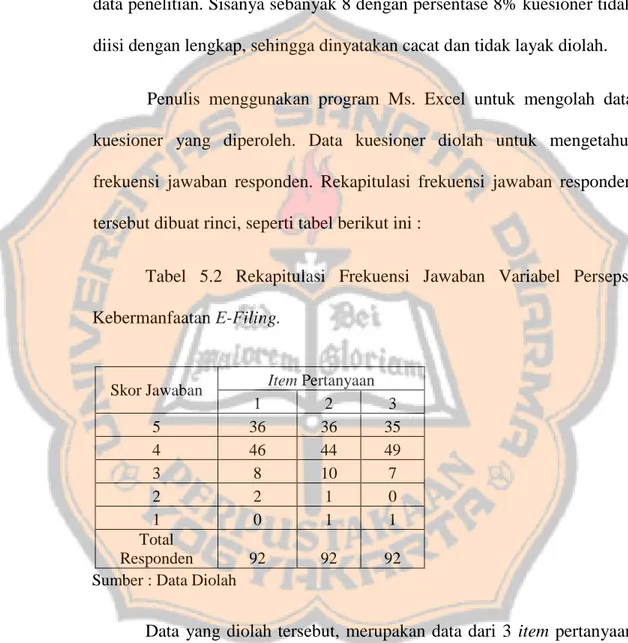

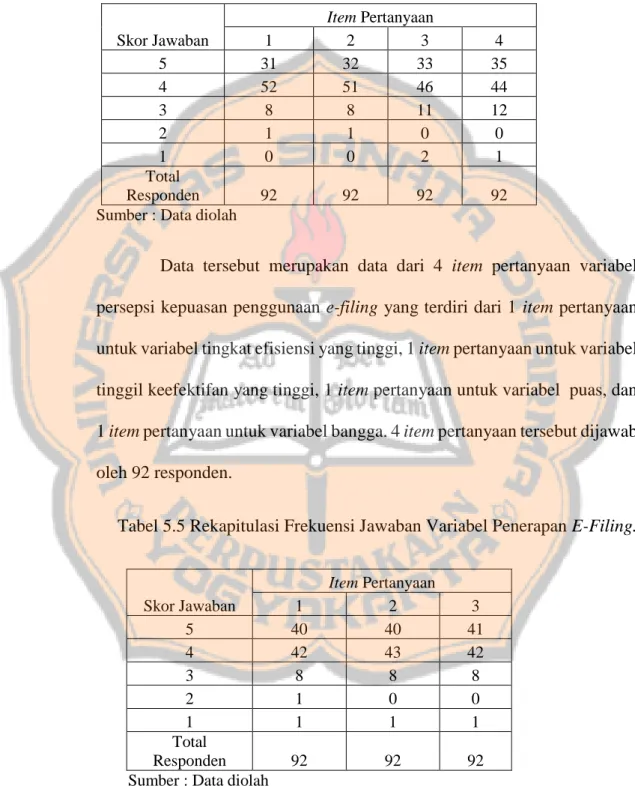

Tabel 5.2 Rekapitulasi Frekuensi Jawaban Variabel Persepsi Kebermanfaatan E-Filing ... 62

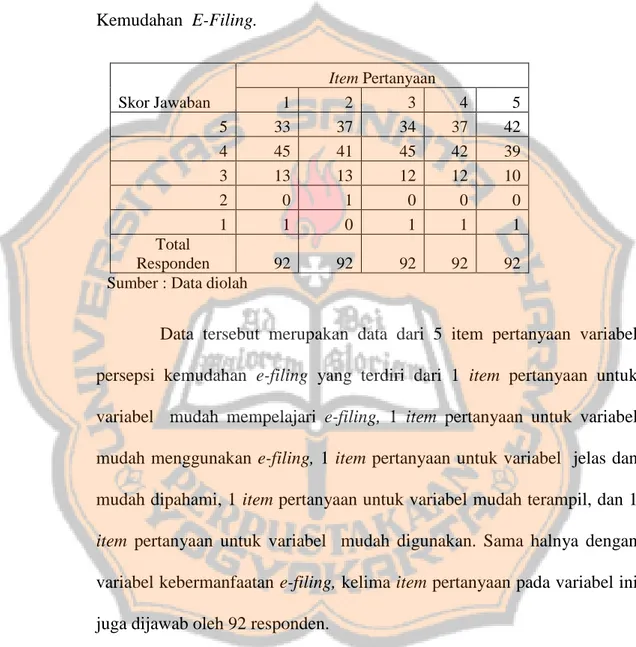

Tabel 5.3 Rekapitulasi Frekuensi Jawaban Variabel Persepsi Kemudahan E- Filing ... 63

Tabel 5.4 Rekapitulasi Frekuensi Jawaban Variabel Persepsi Kepuasan Penggunaan E-Filing ... 64

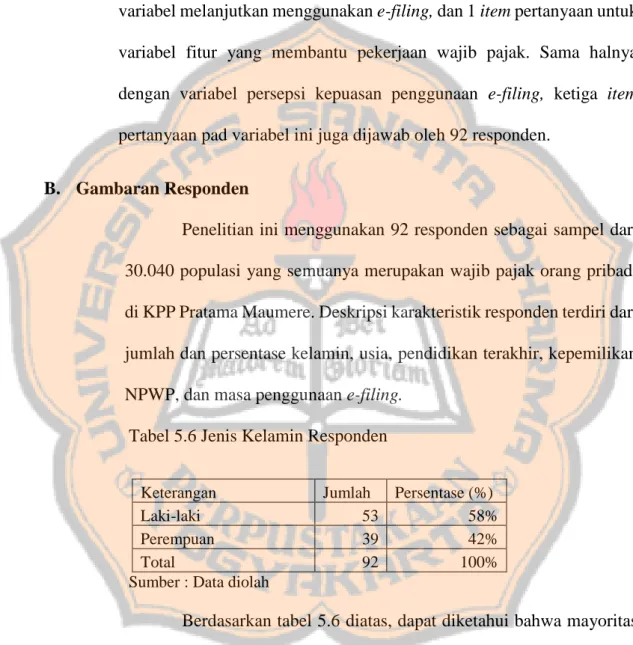

Tabel 5.5 Rekapitulasi Frekuensi Jawaban Penerapan E-Filing ... 64

Tabel 5.6 Jenis Kelamin Responden ... 65

Tabel 5.7 Umur Responden... 66

Tabel 5.8 Pendidikan Responden ... 66

Tabel 5.9 Kepemilikan NPWP ... 67

Tabel 5.10 Masa Penggunaan E-Filing ... 67

Tabel 5.11 Hasil Uji Validitas Persepsi Kebermanfaatan ... 69

Tabel 5.12 Hasil Uji Reliabilitas Persepsi Kebermanfaatan ... 69

Tabel 5.13 Hasil Uji Validitas Persepsi Kemudahan ... 70

Tabel 5.14 Hasil Uji Reliabilitas Persepsi Kemudahan ... 70

Tabel 5.15 Hasil Uji Validitas Persepsi Kepuasan ... 71

Tabel 5.16 Hasil Uji Reliabilitas Persepsi Kepuasan ... 72

Tabel 5.17 Hasil Uji Validitas Penerapan E-Filing ... 72

Tabel 5.18 Hasil Uji Reliabilitas Penerapan E-Filing ... 73

Tabel 5.19 Hasil Uji Normalitas ... 74

Tabel 5.20 Rekapitulasi Uji Normalitas ... 74

Tabel 5.21 Hasil Uji Normalitas Setelah Transformasi Data ... 78

Tabel 5.22 Hasil Uji Korelasi Rank Spearman Persepsi Kebermanfaatan .. 79

Tabel 5.23 Hasil Uji Korelasi Rank Spearman Persepsi Kemudahan ... 80

Tabel 5.24 Hasil Uji Korelasi Rank Spearman Persepsi Kepuasan ... 81

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Desain Penelitian ... 27

Gambar 4.1 Struktur Organisasi Kantor KPP Pratama Maumere ... 55

Gambar 5.1 Bentuk Histogram Variabel Persepsi Kebermanfaatan ... 75

Gambar 5.2 Bentuk Histogram Variabel Persepsi Kemudahan ... 76

Gambar 5.3 Bentuk Histogram Variabel Persepsi Kepuasan... 76

Gambar 5.4 Bentuk Histogram Variabel Penerapan E-Filing ... 77

xiii ABSTRAK

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN PENGGUNAAN, DAN PERSEPSI KEPUASAN PENGGUNA WAJIB PAJAK ORANG PRIBADI DENGAN PENERAPAN E-FILING DALAM PELAPORAN

SURAT PEMBERITAHUAN (SPT)

(Studi Kasus di KANTOR PELAYANAN PAJAK PRATAMA MAUMERE)

Michaela Monica Cefin Prasticia NIM : 132114007

Universitas Sanata Dharma Yogyakarta

2018

Tujuan penelitian ini adalah untuk mengetahui analisis persepsi kebermanfaatan, persepsi kemudahaan penggunaan, dan persepsi kepuasan pengguna wajib pajak orang pribadi dengan penerapan e-filing dalam pelaporan surat pemberitahuan di wilayah Kantor Pelayanan Pajak (KPP) Pratama Maumere.

Metode penelitian ini adalah berjenis studi kasus. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pengumpulan data dalam penelitian ini adalah dengan menyebarkan kuesioner, yang berisikan pernyataan dari persepsi kebermanfaatan, persepsi kemudahaan penggunaan, dan persepsi kepuasan pengguna wajib pajak orang pribadi terhadap penerapan e-filing dalam pelaporan surat pemberitahuan (SPT). Analisis data dalam penelitian ini menggunakan korelasi Rank Spearman.

Hasil penelitian ini menunjukkan bahwa persepsi kebermanfataan WPOP dengan penerapan e-filing dalam pelaporan surat pemberitahuan (SPT) termasuk dalam kriteria setuju bahwa e-filing merupakan sistem yang bermanfaat. Persepsi kemudahan WPOP dengan penerapan e-filing sebagai sarana dalam pelaporan surat pemberitahuan termasuk dalam kriteria setuju bahwa e-filing merupakan sistem yang mudah digunakan.

Persepsi kepuasan WPOP dengan penggunaan e-filing sebagai sarana dalam pelaporan surat pemberitahuan termasuk dalam kriteria setuju bahwa e-filing memberikan kepuasan bagi penggunannya.

Kata Kunci : persepsi, e-filing, dan surat pemberitahuan.

xiv ABSTRACK

ANALYSIS OF USEFULNESS PERCEPTION, EASE OF USE PERCEPTION, AND THE SATISFACTION OF USE PERCEPTION FROM INDIVIDUAL TAXPAYER WITH THE IMPLEMENTATION OF E-FILING WITHIN THE

REPORT OF NOTIFICATION LETTER.

(A Case Studi at Maumere Tax Office)

Michaela Monica Cefin Prasticia Student Number : 132114007

Sanata Dharma University Yogyakarta

2018

The aim of this research was to knew the relation between perception of usability, perception of ease and perception of user satisfaction from the individual tax payer toward the implementation of e-filing reporting in notification letter at the area of tax service office pratama maumere.

The method of this research was case study. The sampling technique was Convenience Sampling. The data collection in this research was spreading the questioner which contains the statement of usefulness perception, ease of use perception, and ease of use perception from the taxpayer individual user towards the implementationof e-filing for reporting the notification letter. The data analysis in this research was Rank Spearman correlation.

The result of this research showed that the e-filing implementation in the matter of tax letters report was reach at the agree criteria that e-filing is the useful system according to usefulness perception. The ease of use perception of taxpayers with the e-filing as the tool for tax letters report was reach at the agree criteria that e-filing is easy to use. The satisfaction perception of taxpayers with the e-filing implementation was reach at the agree criteria that e-filing can confer the satisfaction for user.

Keywords: Perception, e-filing, and tax letters

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Teknologi internet memberikan pengaruh yang cukup besar terhadap perkembangan informasi dunia. Perkembangan informasi menjadi kunci terpenting dalam kehidupan manusia. Kemajuan teknologi informasi telah banyak mengubah paradigma dan perilaku manusia modern.

Kemajuan teknologi informasi ini juga disadari oleh Direktorat Jendral Pajak (DJP), berbagai terobosan terkait dengan aplikasi teknologi informasi dalam sistem perpajakan terus dilakukan dalam rangka intensifikasi perpajakan. Direktorat Jendral Pajak merupakan lembaga yang mengelola pajak yang dinaungi oleh Departemen Keuangan Republik Indonesia. Salah satu upaya dalam rangka memperbaharui sistem perpajakan di Indonesia dengan memanfaatkan teknologi informasi, yang dilakukan DJP ialah dengan melakukan reformasi perpajakan seperti memperbaiki sistem administrasi, sistem pelayanan serta melakukan penyempurnaan pada kebijakan perpajakan hingga dirasa optimal dan efisien. Metode pelaporan pajak secara online dan realtime atau disebut juga dengan e-filing merupakan salah satu modernisasi sistem yang dilakukan oleh DJP. Tujuan utama layanan pelaporan pajak dengan aplikasi e-filing adalah untuk menyediakan fasilitas pelaporan SPT secara online dan realtime.

Wajib Pajak Orang Pribadi (WPOP) dapat menggunakan e-filing untuk melaporkan SPT, dengan begitu WPOP tidak perlu lagi menunggu antrean yang panjang di lokasi dropbox maupun di Kantor Pelayanan Pajak (KPP). Pengiriman data Surat Pemberitahuan (SPT) dapat dilakukan dimana saja dan kapan saja, data akan dikirim langsung ke database Direktorat Jendral Pajak dengan fasilitas internet yang disalurkan melalui satu atau beberapa Penyedia Jasa Aplikasi yang telah ditunjuk oleh Direktorat Jendral Pajak. Penggunaan sistem e-filing dalam melaporkan pajak merupakan salah satu terobosan baru dalam pelaporan SPT yang digulirkan DJP, sehingga WPOP dapat melakukannya dari rumah atau tempatnya bekerja.

Setiap wajib pajak yang terdaftar di KPP bisa melaporkan pajak secara manual dan bagi yang sudah mengerti penggunakan e-filing juga bisa menggunakan aplikasi e-filing dalam proses melaporkan pajak. Pajak yang dilaporkan menggunakan aplikasi e-filing akan membantu Wajib Pajak Orang Pribadi (WPOP) mengurangi biaya dan waktu yang dibutuhkan WPOP untuk melaporkan SPT ke KPP secara benar dan tepat waktu.

Aplikasi e-filing juga membantu KPP dalam penerimaan laporan SPT dan menyingkat kegiatan pendataan dan pengarsipan laporan SPT.

Direktorat Jendral Pajak memperkenalkan aplikasi pembayaran pajak online diharapkan dapat memberi manfaat yang tinggi, kemudahan dalam melaporkan pajak, dan kepuasan penggunaan sistem e-filing bagi Wajib Pajak. Persepsi Wajib Pajak mengenai kebermanfaatan menjadi penentu bahwa pelaporan pajak secara e-filing ini dapat diterima atau tidak. Wajib

Pajak yang beranggapan bahwa e-filing akan bermanfaat bagi mereka dalam melaporkan SPT, akan menyebabkan mereka tertarik untuk menggunakan e-filing. Semakin besar ketertarikan mereka menggunakan e-filing, maka semakin besar juga intensitas pengguna dalam menggunakan aplikasi tersebut.

Persepsi kemudahan penggunan juga menjadi penentu bahwa aplikasi e-filing ini dapat diterima atau tidak. Wajib Pajak yang beranggapan bahwa e-filing itu mudah digunakan, akan mendorong mereka untuk terus menggunakan aplikasi tersebut. Kemudahan yang diberikan e-filing akan menyebabkan Wajib Pajak senang dalam menggunakan dan akan mengesampingkan kekurangan yang ada dalam e-filing dan sebaliknya, jika Wajib Pajak merasakan ketidakmudahan pada e-filing maka yang akan terjadi adalah Wajib Pajak menjadi tidak bersemangat dalam menggunakannya.

Kepuasan pengguna juga menjadi penentu bahwa dengan pelaporan pajak secara e-filing ini dapat diterima atau tidak. Kepuasan yang dirasakan oleh Wajib Pajak setelah menggunakan e-filing akan menyebabkan Wajib Pajak tertarik untuk menggunakan kembali aplikasi tersebut, dan jika Wajib Pajak merasa dikecewakan setelah menggunakan e-filing maka yang akan terjadi adalah Wajib Pajak menjadi malas menggunakan e-filing.

Berdasarkan latar belakang dan teori yang ada, penulis ingin menguji hubungan persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan

persepsi kepuasan Wajib Pajak terhadap penerapan e-filing dalam pelaporan surat pemberitahuan (SPT).

B. Rumusan Masalah

1. Bagaimana hubungan persepsi kebermanfaatan pengguna Wajib Pajak Orang Pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere ?

2. Bagaimana hubungan persepsi kemudahaan penggunaan pengguna Wajib Pajak Orang Pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere?

3. Bagaimana hubungan persepsi kepuasan pengguna Wajib Pajak Orang Pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere ?

C. Batasan Masalah

Penelitian ini memiliki beberapa batasan masalah, yaitu pada variabel persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan wajib pajak dengan penerapan e-filing bagi Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Maumere. Peneliti hanya memfokuskan penelitian pada Wajib Pajak Orang Pribadi yang menggunakan e-filing.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui:

1. Hubungan persepsi kebermanfaatan pengguna Wajib Pajak Orang Pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere.

2. Hubungan persepsi kemudahaan pengguna Wajib Pajak Orang Pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere.

3. Hubungan persepsi kepuasan penggunan wajib pajak orang pribadi dengan penerapan e-filing dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP) Pratama Maumere.

E. Manfaat Penelitian

Hasil penelitian ini, diharapkan dapat memberikan manfaat bagi : 1. Direktorat Jendral Pajak

Penelitian ini dapat memberikan umpan balik yaitu manfaat yang lebih, kemudahan dan kepuasan kepada wajib pajak orang pribadi dengan penerapan e-filing dalam pelaporan SPT.

2. Kantor Pelayanan Pajak Pratama Maumere.

Penelitian ini diharapkan dapat menjadi sarana bahan evaluasi mengenai penerapan e-filing terhadap pelaporan SPT yang dilakukan wajib pajak.

3. Wajib Pajak.

Penelitian ini dapat digunakan untuk menambah wawasan wajib pajak mengenai sistem informasi dan penggunaan e-filing.

4. Penulis.

Penelitian ini sebagai sarana untuk menambah pengetahuan dan wawasan dalam penerapan teori-teori yang diperoleh di bangku perkuliahan dengan keadaan sebenarnya yang terjadi di lapangan.

F. Sistematika Penulisan

Penulisan penelitian ini dikelompokan menjadi enam bab, yaitu bab pendahuluan, bab landasan teori, bab metode penelitian, bab gambaran umum KPP Pratama Maumere, bab analisis data dan pembahasan, serta bab penutup.

Bab I : Pendahluan

Bab ini menjelaskan latar belakang masalah, rumusan masakah, batasan masalah, tujuan penelitian, manfaat penelitian, serta penulisan.

Bab II : Landasan Teori

Bab ini menjelaskan teori-teori yang berkaitan dengan masalah yang diteliti sebagai dasar dalam melakukan penelitian.

Bab III : Metode Penelitian

Bab ini menjelaskan jenis penelitian, subjek dan objek penelitian, waktu penelitian, tempat penelitian, populasi dan sampel.

Bab IV : Gambaran Umum KPP Pratama Maumere

Bab ini menjelaskan sejarah, visi-misi dan moto pelayanan, struktur organisasi KPP Pratama Maumere, serta penerapan e-Filing di KPP Pratama Maumere.

Bab V : Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskriptif data, analisis data, interprestasi hasil data dan argumen terhadap hasil penelitian.

Bab VI : Penutup

Bab ini berisi kesimpulan-kesimpulan yang diperoleh dari hasil pengolahan data penelitian, selain itu dalam bab ini juga berisi saran-saran bagi penelitian lainnya.

8

BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian

Undang-undang Nomor 16 pasal 1 ayat (1) Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, mendeskripsikan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang sifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara dan sebesar-besarnya kemakmuran rakyat. Pajak juga dapat diartikan sebagai iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan (Agus Sambodo:

2014). Pengertian-pengertian pajak di atas dapat disimpulkan bahwa pajak memiliki ciri-ciri diantaranya sebagai kontribusi wajib dari masyarakat kepada negara; tanpa kontraprestasi secara langsung;

dipungut oleh pemerintah pusat maupun pemerintah daerah;

berdasarkan undang-undang dan aturan pelaksanaannya, sehingga

sanksi tegas dan bisa dipaksakan; digunakan untuk membiayai pelaksanaan pemerintahan atau kemakmuran masyarakat;

2. Fungsi Pajak

Pajak yang dipungut dari masyarakat tentunya memiliki fungsi tersendiri. Menurut Agus Sambodo (2014:7) terdapat 5 (lima) fungsi yaitu :

a. Fungsi Penerimaan (budgetair).

Pemungutan pajak dalam fungsi sebagai penerimaan mendeskripsikan bahwa adanya kepentingan dari masing-masing warga negara, termasuk kepentingan dalam perlindungan jiwa dan harta.

b. Fungsi Mengatur (reguleren).

Pajak yang dipungut kepada masyarakat juga memiliki fungsi untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi, yaitu diterapkannya tarif yang tinggi terhadap beberapa barang mewah untuk mengurangi kesenjangan sosial di kehidupan masyarakat, sedangkan pajak sebagai fungsi ekonomi yaitu diterapkannya pembebasan pajak untuk komoditi ekspor yang diharapkan dapat meningkatkan ekspor sehingga dapat meningkatkan kegiatan di bidang perekonomian.

c. Fungsi Stabilitas

Pajak yang sudah dipungut oleh negara akan digunakan kembali untuk membiayai semua kepentingan umum, termasuk

juga untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga, sehingga inflasi dapat dikendalikan dan membantu proses pembangunan sarana dan prasarana di Indonesia.

d. Fungsi Redistribusi Pendapatan.

Pajak yang sudah dipungut oleh negara akan digunakan kembali untuk membiayai semua kepentingan umum, ternasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

e. Fungsi Demokrasi.

Pemungutan pajak oleh pemerintah diharapkan dapat memberikan pendapatan yang besar bagi Indonesia, dengan demikian pemerintah juga harus memberikan pelayanan terbaik bagi masyarakat.

B. Wajib Pajak 1. Pengertian

Undang-undang Nomor 16 pasal 1 ayat (2) Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, mendeskripsikan bahwa Wajib Pajak adalah orang pribadi atau badan, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Jenis-jenis Wajib Pajak

Wajib Pajak dapat dibagi dalam tiga jenis yaitu (Pandiangan, 2014:20) :

a. Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi adalah semua orang yang telah memperoleh penghasilan, yaitu penghasilan yang merupakan objek pajak dan dikenai tarif umum yang jumlahnya di atas Penghasilan Tidak Kena Pajak.

b. Wajib Pajak Badan

Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha, maupun yang tidak melakukan usaha, seperti perseroan terbatas dan perseroan komanditer.

c. Bendahara

Bendahara adalah pejabat yang ada dalam Satuan Kerja di instansi pemerintah atau lembaga negara yang ditunjuk pimpinannya dengan Surat Keputusan untuk melaksanakan tugas kebendaharaan.

C. Persepsi

Menurut Walgito (2010:109) dari sisi psikologi, menyatakan bahwa persepsi merupakan suatu proses yang didahului oleh proses penginderaan, yaitu proses diterimannya stimulus oleh individu melalui alat indera atau juga disebut sensoris. Departemen Pendidikan Nasional

(2008:1061) juga mengartikan persepsi sebagai tanggapan (penerimaan) langsung dari sesuatu, serapan, dan proses seseorang mengetahui beberapa hal melalui pancainderannya. Persepsi bersifat sangat subyektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan oleh faktor personal (sikap, motivasi, kepercayaan, pengalaman dan pengharapan) dan faktor situasional (waktu, keadaan sosial dan tempat kerja).

Pengertian-pengertian mengenai persepsi di atas dapat disimpulkan bahwa, persepsi adalah suatu respon atau tanggapan seseorang dalam memberikan penilaian terhadap informasi yang diterima, dan dalam hal ini persepsi yang dimaksudkan dalam penelitian ini adalah suatu proses penilaian seseorang terhadap penerapan sistem e-filing.

Direktorat Jendral Pajak memperkenalkan metode pembayaran pajak melalui e-filing, diharapkan dapat memberi manfaat yang tinggi, kemudahan dalam melaporkan pajak, dan kepuasan penggunaan sistem e-filing bagi Wajib Pajak.

1. Persepsi Kebermanfaatan

“Persepsi kebermanfaatan adalah tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah sistem akan meningkatkan kerjanya” (Davis 1989:320). Dalam konteks penerapan e-filing di penelitian ini, persepsi kebermanfaatan dapat diartikan sebagai seberapa besar manfaat sistem e-filing bagi wajib pajak orang pribadi

dalam melaporkan surat pemberitahuan (SPT), yaitu menjadikan proses pelaporan SPT ini menjadi lebih mudah. Oleh karena itu, besarnya manfaat yang diperoleh mempengaruhi perilaku wajib pajak dalam menggunakan sistem tersebut. Indikator yang digunakan pada penelitian ini meliputi (1) Mengembangkan kinerja, (2) Manfaat sistem, (3) Menambah produktifitas, dan (4) Mempertinggi efektivitas.

2. Persepsi Kemudahan Penggunaan

Suatu sistem informasi dapat dikatakan berkualitas jika sistem tersebut dirancang untuk memenuhi kepuasan pengguna melalui kemudahan dalam menggunakan sistem informasi tersebut. “Persepsi kemudahan penggunaan adalah tingkatan sejauh mana seseorang percaya teknologi mudah untuk dipahami” (Davis 1989:320).

Kemudahan yang dimaksudkan adalah tingkatan dimana seseorang percaya bahwa dengan penggunaan suatu sistem tertentu dapat menjadikan orang tersebut bebas dari suatu usaha (free of effort). Bebas dari suatu usaha diartikan ketika seseorang menggunakan suatu sistem, ia hanya memerlukan sedikit waktu untuk mempelajari sistem tersebut karena sistem yang digunakan itu sederhana, tidak rumit, dan mudah dipahami, sudah dikenal (familiar).

Persepsi kemudahan diartikan sebagai keyakinan atau proses penilaian seseorang bahwa dengan penerapan sistem e-filing yang mudah dipahami dan tidak merepotkan seseorang ketika menggunakannya, dan sebaliknya jika seseorang memberikan penilaian

bahwa penerapan sistem e-filing ini sulit dipahami, maka ia tidak akan menggunakannya. Indikator yang digunakan dalam penelitian ini meliputi (1) Fleksibilitas, (2) Mudah dipahami, (3) Mudah digunakan, (4) Mudah beradaptasi, (5) Mudah untuk berinteraksi, dan (5) Terampil digunakan.

3. Persepsi Kepuasan Pengguna

“Persepsi kepuasaan pengguna merupakan perasaan senang atau tidak senang dalam menerima sistem informasi dari keseluruhan manfaat yang diharapkan seseorang dimana perasaan tersebut ada akibat dari adanya interaksi dengan sistem informasi tersebut” (Seddon 1997:242). Berdasarkan pengertian diatas, kepuasan pengguna yang dimaksudkan dalam sistem e-filing adalah seseorang telah merasa bangga dan puas dalam menggunakan sistem e-filing karena telah memenuhi kebutuhan wajib pajak orang pribadi dalam melaporkan surat pemberitahuan (SPT) dengan menggunakan e-filing. Kepuasan pengguna menggambarkan keselarasan antara harapan seseorang dan hasil yang diperoleh dari adanya suatu sistem, dimana seseorang tersebut turut berpartisipasi dalam pengembangannya. Dan ketidakmampuan suatu sistem informasi tersebut dalam memenuhi harapan pengguna dapat menyebabkan kegagalan suatu sistem.

Pengujian empiris yang dilakukan oleh McGill, Hobbs dan Klobas (2003) terhadap keseluruhan dimensi dalam model keberhasilan sistem informasi dari DeLone dan McLean (1992), yaitu dilakukan

pada lingkungan user yang sekaligus menjadi developer system. Hasil pengujian mereka menunjukkan bahwa kepuasan pengguna akhir suatu sistem informasi memaikan peranan signifikan dalam menentukan penggunaan sistem aplikasi. Indikator yang mereka gunakan untuk mengukur kepuasan penggunaan yaitu efisiensi sistem, keefektivan sistem, dan kepuasan. Indikator kepuasam sering dipakai sebagai proksi akan kesusksesan sebuah sistem informasi. Kesuksesan sebuah sistem informasi yang dapat mempengaruhi kepuasan pengguna dapat dilihat pada tingkat yang berbeda yaitu tingkat teknikal, semantik, dan keefektivan sistem. Tingkat teknikal dari komunikasi sebagai keakuratan dan keefisienan sistem komunikasi yang menghasilkan suatu informasi. Tingkat semantik merupakan kesuksesan informasi dalam menyampaikan maksud atau arti yang diharapkan. Tingkat keefektivan merupakan efen informasi pada penerima.

Sistem informasi memerlukan beberapa indikator untuk mengukur kepuasan pengguna dalam kaitannya dengan sistem e-Filing yang diterapkan oleh Direktorat Jendral Pajak. Dan dalam penelitian ini, variabel kepuasan pengguna diukur dengan indikator McGill et al.

(2003) yang terdiri dari 3 item yaitu efisiensi sistem, keefektivan sistem, dan kepuasan , dan ditambah dengan indikator lain yaitu kebanggaan penggunaan saat menggunakan sistem (Gita, 2010).

Indikator kebanggaan ditambahkan karena ketika seseorang itu bangga terhadap suatu sistem, berarti orang tersebut merasa puas telah

menggunakan sistem tersebut. Penambahan indikator ini diperlukan karena kepuasan penggunaan merupakan variabel lain yang tidak dapat diukur secara langsung. Indikator yang terdapat dalam penelitian ini meliputi (1) Efisiensi sistem, (2) Keefektivan sistem, (3) Kepuasan (rasa puas), dan (4) Kebanggaan menggunakan sistem.

D. Surat Pemberitahuan (SPT) 1. Pengertian

Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, menjelaskan bahwa surat pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Terdapat dua macam surat pemberitahuan (SPT) dalam perpajakan yaitu SPT Masa dan SPT Tahunan. Pengertian dari SPT Masa adalah surat pemberitahuan untuk suatu jangka waktu yang menjadi dasar Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu, sedangkan SPT Tahunan adalah surat pemberitahuan untuk suatu Tahun Pajak atau bagian tahun pajak.

2. Fungsi SPT

Pengisian dan pelaporan SPT memiliki beberapa tujuan penting bagi wajib pajak (Etty Muyassaroh 2012:26) yaitu :

a. Sarana untuk melaporkan pajak yang terutang.

b. Sarana untuk mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang.

c. Sebagai laporan tentang pemenuhan pembayaran pajak yang telah dilaksanakan atau bagian tahun pajak.

d. Sebagai laporan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak orang pribadi atau badan lain dalam suatu masa pajak.

e. Sebagai laporan penghasilan yang merupakan objek pajak dan/atau bukan objek pajak.

f. Sebagai laporan harta dan kewajiban.

3. Jenis SPT

Menurut Mardiasmo (2013:34) secara garis besar SPT dibedakan menjadi dua, yaitu :

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. Surat Pemberitahuan Tahunan adalah Susar Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

4. Bentuk SPT

Terdapat dua bentuk SPT (Liberti Pandiangan 2014:192), yang pertama berbentuk formulir kertas (hardcopy) dan yang kedua berbentuk data elektronik yaitu e-SPT (softcopy). Bentuk formulir kertas SPT (hardcopy) dapat diambil secara langsung di tempat yang

ditetapkan oleh Dirjen Pajak, akan tetapi pengisian formulir SPT telah diubah ke dalam bentuk yang lebih mudah yaitu ke dalam bentuk elektronik. Formulir SPT yang berbentuk e-SPT dapat diambil secara langsung oleh WP dengan cara mengunduh format SPT atau aplikasi e-SPT dari situs DJP.

E. E-Filing

Menurut Direktorat Jendral Pajak (2012), “e-filing adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jendral Pajak (http://www.pajak.go.id) atau Penyedia Layanan SPT Elektronik atau Appication Service Provider (ASP)”. Layanan e-filing melalui website Direktorat Jenderal Pajak telah terintegrasi dalam layanan DJP Online (http://djponline.pajak.go.id). Wajib Pajak yang hendak menyampaikan laporan SPT Tahunan PPh Orang Pribadi dengan menggunakan Formulir 1770S dan 1770SS dapat mengisi dan menyampaikan laporan SPT secara langsung pada aplikasi e-filing di DJP online. Penggunaan e-filing diharapkan mampu memberikan manfaat lebih bagi Wajib Pajak dalam melaporkan pajak yang terutang.

Prosedur penggunaan e-filing dapat dilakukan beberapa tahap yaitu :

1. Mengajukan permohonan e-FIN ke Kantor Pelayanan Pajak terdekat yang merupakan nomor idenditas Wajib Pajak (WP) bagi pengguna e-filing.

2. Mendaftarkan diri sebagai Wajib Pajak (WP) e-filing di situs Direktorat Jendral Pajak (DJP) paling lama 30 hari setelah diterbitkannya e-FIN, dan

3. Melaporkan SPT Tahunan PPh Wajib Pajak Orang Pribadi secara e- filing melalui situs Direktorat Jendral Pajak (Ivana Lie dan Arja Sadjiarto,2013:4). Melaporkan SPT Tahunan PPh WP Orang Pribadi melalui empat langkah prosedural yaitu (1) mengisi e-SPT pada aplikasi e-Filing di situs DJP , (2) meminta kode verifikasi untuk pengiriam e-SPT yang akan dikirimkan melalui email atau SMS, (3) mengirimkan SPT secara online dengan mengisikan kode verifikasi, dan (4) notifikasi status e-SPT dan Bukti Penerimaan Elektronik akan diberikan kepada WP melalui email.

Dalam hal Wajib Pajak sudah mendapatkan e-FIN tetapi belum mendaftarkan diri sebagai Wajib Pajak e-Filing melalui website Direktorat Jendral Pajak sampai batas waktu yang ditentukan, atau e- FIN hilang sebelum Wajib Pajak mendaftarkan diri sebagai Wajib Pajak e-Filing melalui website Direktorat Jendral Pajak, maka Wajib Pajak dapat mengajukan kembali permohonan e-FIN. Wajib Pajak yang telah terdaftar sebagai WP e-Filing melalui website Direktorat Jendral Pajak, dapat melaporkan SPT Tahunan dengan cara mengisi e-SPT dengan

benar, lengkap, dan jelas. Wajib Pajak yang telah mengisi e-SPT lalu meminta kode verifikasi pada website Direktorat Jendral Pajak. Untuk mengakses e-Filing dapat dilakukan melalui alamat http://efiling.pajak.go.id pada Internet Browser atau mengklik tautan yang terdapat pada laman muka situs www.pajak.go.id (Pandingan, 2014 :39).

F. Penelitian Terdahulu

Davis FD (1998) mengembangkan model Technology Acceptance Model (TAM) untuk memiliki faktor-faktor determinan dari penggunaan Teknologi Informasi oleh pengguna. Menurut Davis, penggunaan Teknolofi Informasi dipengaruhi oleh minat (intention) pemanfaatan Teknologi Informasi. Penelitian yang dilakukan oleh Davis ini, minat dipengaruhi oleh perceived usefulness dan perceived ease of use.

Jogiyanto (2008) menjelaskan teori yang berkaitan dengan manfaat yang dirasakan oleh Wajib Pajak Orang Pribadi dari segi persepsi kebermanfaatan, dan dari manfaat yang diperoleh tersebut membuat Wajib Pajak berkeingingan untuk menggunakan e-filing di masa depan atau periode tahun pajak selanjutnya. Salah satu yang membuat penggunaan e-filing bermanfaat bagi Wajib Pajak adalah dapat menggunakan waktu luangnya saat bekerja untuk melaporkan SPT dengan menggunakan e-filing. Hasil teori yang ada menyatakan bahwa perceived usefulness didefinisikan sebagai sejauh mana seseorang

percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya (“as the extent to wich a person beleives that using a technology will enhance her or his performance”). Jadi, apabila seseorang merasa percaya bahwa sistem informasi berguna maka dia akan menggunakannya. Temuan dari hasil penelitian tersebut menyatakan bahwa ada kemudahan yang dirasakan oleh Wajib Pajak saat menggunakan e-filing, yaitu e-filing mudah digunakan dalam melaporkan Surat Pemberitahuan secara online dan realtime.

Kemudahan yang dirasakan Wajib Pajak dikarenakan sudah terbiasa menggunakan sistem informasi teknologi, dan hal tersebut menjadi salah satu faktor pendukung penerapan e-filing. Kemudahan dalam menggunakan e-filing berhubungan erat dengan kemauan Wajib Pajak untuk menggunakan e-filing. Dari hasil tersebut, diketahui bahwa konstruk kemudahan penggunaan persepsian (perceived ease of use) ini juga merupakan suatu kepercayaan (belief) tentang proses pengambilan keputusan.

Penelitian dilakukan oleh Noviandini (2012), yang berjudul

“Pengaruh Penerapan Sistem E-Filing Terhadap Kepatuhan Wajib Pajak dengan Pemahanan Internet Sebagai Variabel Pemoderasi pada KPP Pratama Klaten”, menyataka bahwa dengan adanya sistem e-filing Wajib Pajak akan lebih mudah melaksanakan kewajibannya tanpa harus mengantri di Kantor Pelayanan Pajak sehingga dirasa lebih efektif dan efisien. Selain itu, pengiriman data Surat Pemberitahuan (SPT) dapat

dilakukan dimana saja dan kapan saja baik di dalam maupun di luar negeri, tidak tergantung pada jam kantor dan dapat pula dilakukan di hari libur dan tanpa kehadiran Petugas Pajak (24 jam dalam 7 hari), dimana data akan dikirim langsung ke data base Direktorat Jendral Pajak dengan fasilitas internet yang disalurkan melalui satu atau beberapa Perusahaan Penyedia Jasa Aplikasi (ASP), sehingga Wajib Pajak dapat merasakan manfaat dari adanya sistem e-filing. Penerapan e-filing dalam pelaporan Surat Pemberitahuan juga memberikan kepuasan tersendiri bagi Wajib Pajak. Kepuasan pengguna (user satisfaction) memiliki hubungan yang signifikan terhadap intensitas penggunaan (use).

Kepuasan pengguna akan mempengaruhi penggunaan sistem e-filing.

Jika penggunaan sistem tersebut memiliki kemampuan untuk memenuhi kebutuhan pengguna, maka penggunaan sistem berpotensi akan dilakukan secara terus-menerus sehingga intensitas penggunaan (use) sistem e-filing tersebut dapat meningkat.

Penelitian dilakukan oleh Ni Putu Arisna Dewi (2016), yang berjudul “Hubungan Persepsi Kualitas Pelayanan Aplikasi Pajak Online Dengan Persepsi Kepuasan Wajib Pajak Orang Pribadi (Studi Kasus di Kantor Pelayanan Pajak Pratama Badung Utara).” Temuan dari hasil penelitian tersebut menyatakan bahwa variabel kualitas pelayanan aplikasi pajak online dalam hal ini aplikasi e-filing sangat menentukan tingkat kepuasan wajib pajak orang pribadi di KPP Badung Utara.

Pelayanan pelaksanaan sistem elektronik perpajakan telah terbukti

memberikan kepuasan kepada Wajib Pajak Orang Pribadi di KPP Badung Utara, dan salah satunya adalah pelayanan pajak yang berkaitan dengan sistem e-filing.

Penelitian dilakukan oleh Mellinda Octariani (2015), mengenai Persepsi Wajib Pajak Orang Pribadi Terhadap Hubungan Penerapan E-Filing Dengan Efisiensi Pelaporan SPT, menyatakan bahwa penerapan e-filing pada KPP Pratama Sleman menurut persepsi wajib pajak dinilai sangat optimal, ditunjukkan dengan presentase skala sikap sebesar 75%. Pelaporan SPT dengan menggunakan e-filing menurut persepsi wajib pajak dinilai sangat efisien, ditunjukkan dengan presentase skala sikap sebesar 72,5%.

Penelitian dilakukan oleh Yohanes Rilo Prabowo (2015) , melakukan penelitian dengan judul Analisis Persepsi Wajib Pajak Orang Pribadi Terhadap Penggunaan E-Filing Sebagai Sarana Pelaporan Pajak (Studi kasus di Universitas Negeri Yogyakarta). Temuan dari hasil penelitian tersebut menyatakan bahwa terdapat pengaruh persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna secara bersama-sama terhadap penggunaan e-filing.

Septi Dharniati (2013) melakukan penelitian mengenai Analisis Penerimaan Wajib Pajak Terhadap Penggunaan E-Filing Sebagai Sarana Pelaporan Pajak Secara Online dan Realtime. Dalam penelitian tersebut, disimpulkan bahwa hipotesis 1 menunjukkan bahwa kerumitan (complexity) e-Filing secara signifikan berpengaruh negatif

terhadap persepsi kegunaan (perceived usefulness) dan penggunaan senyatanya (actual use). Hipotesis 2 menunjukan bahwa persepsi kegunaan (perceived usefulness) e-Filing secara signifikan berpengaruh terhadap sikap menggunakan (attitude to use) e-Filing, dan tidak signifikan terhadap minat menggunakan (intention to use) e-Filing.

Hipotesis 3 menunjukkan bahwa persepsi kemudahan penggunaan (perceived ease to use) secara signifikan berpengaruh negative terhadao menggunakan (attitude to use) e-Filing. Hipotesis 4 menunjukkan bahwa sikap terhadap menggunakan (attitude toward using) e-Filing secara signifikan berpengaruh positif terhadap minat perilaku menggunakan (itention to use) e-Filing. Hipotesis 5 menunjukkan bahwa perilaku minat menggunakan (itention to use) e-Filing secara signifikan berpengaruh positif terhadap penggunaan sesungguhnya (actual use) e-Filing.

Persamaan penelitian ini terletak pada objek yang diteliti dan aplikasi e-Filing yang dibicarakan. Perbedaan terletak pada variabel yang digunakan yaitu kerumitan, persepsi kegunaan, persepsi kemudahan penggunaan, sikat terhadap menggunakan, dan minat perilaku menggunakan e-Filing, sedangkan pada penelitian ini variabel yang digunakan adalah persepsi kebermanfaatan, persepsi kemudahan penggunaan,dan persepsi kepuasan pengguna.

G. Hipotesis

Sebagaimana yang telah diuraikan dalam landasan teori, variabel-variabel yang mempengaruhi wajib pajak dalam menggunakan e-Filing untuk melaporkan SPT adalah variabel persepsi kebermanfaatan, variabel persepsi kemudahan penggunaan, dan variabel persepsi kepuasan penggunaan.

Seddon dan Kiew (1994) , kepuasan pengguna merupakan perasaan bersih dari senang atau tidak senang dalam menerima sistem informasi dari keseluruhan manfaat yang diharapkan seseorang dimana perasaan tersebut dihasilkan dari interaksi dengan sistem informasi.

Kepuasan adalah faktor yang di lihat peneliti mampu menilai pandangan wajib pajak dalam menggunakan sistem e-Filing untuk melaporkan SPT, dan hasil yang diperoleh dari adanya suatu sistem ini, dimana seseorang tersebut turut berpartisipasi dalam pengembangannya.

Penggunaan e-Filing merupakan suatu proses dimana wajib pajak menggunakan sistem e-Filing untuk melaporkan SPT secara online dan realtime. E-Filing diciptakan dengan tujuan memberikan keuntungan dan kemudahan bagi pihak Direktorat Jendral Pajak dan Wajib Pajak dalam pelaporan SPT. Dengan adanya e-Filing Wajib Pajak mendapatkan keuntungan yaitu efisiensi dan efektivitas dalam melakukan proses pelaporan SPT tahunan tanpa perlu mengkhawatirkan jam kerja operasional kantor pajak, karena Wajib Pajak dapat menggunakan e-Filing tanpa perlu datang ke kantor pajak. Namun saat

ini masih sedikit Wajib Pajak yang menggunakan e-Filing karena Wajib Pajak masih menganggap bahwa penggunaan sistem komputer dalam pelaporan SPT merupakan hal yang membingungkan dan menyulitkan.

Hal ini dikarenakan masih banyak terdapat Wajib Pajak yang belum paham tentang pengoperasian e-Filing dan kemampuan Wajib Pajak untuk menggunakan e-Filing masih minim. Padahal pelaporan SPT melalui e-Filing memiliki manfaat yang lebih besar bagi Wajib Pajak maupun Direktorat Jenderal Pajak (DJP). Oleh karenanya penting untuk melihat pandangan-pandangan atau persepsi wajib pajak selama menggunakan sistem e-Filing dalam pelaporan SPT. Variabel persepsi kebermanfaatan dan kemudahan pengguna dari Davis (1989) ditambahkan dengan variabel kepuasan pengguna dari DeLone dan McLean adalah variabel yang digunakan oleh peneliti dalam penelitian ini.

Berdasarkan kajian teori yang ada, maka dapat dirumuskan hipotesis sebagai berikut :

Ho : Menurut persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna wajib pajak orang pribadi, tidak ada hubungan antara penerapan e-Filing dalam pelaporan SPT.

Ha : Menurut persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna wajib pajak orang

pribadi, ada hubungan antara penerapan e-Filing dalam pelaporan SPT.

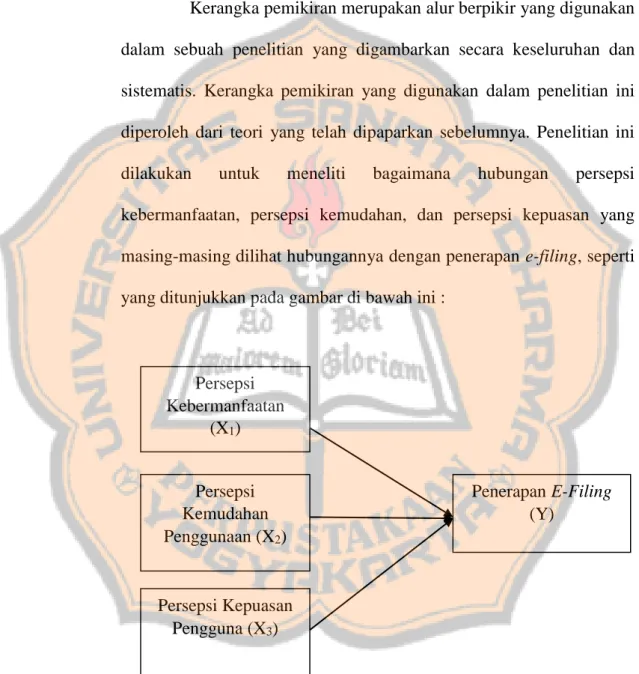

H. Kerangka Pemikiran

Kerangka pemikiran merupakan alur berpikir yang digunakan dalam sebuah penelitian yang digambarkan secara keseluruhan dan sistematis. Kerangka pemikiran yang digunakan dalam penelitian ini diperoleh dari teori yang telah dipaparkan sebelumnya. Penelitian ini dilakukan untuk meneliti bagaimana hubungan persepsi kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan yang masing-masing dilihat hubungannya dengan penerapan e-filing, seperti yang ditunjukkan pada gambar di bawah ini :

Gambar : 2.1 Desain Penelitian Persepsi

Kebermanfaatan (X1)

Persepsi Kemudahan Penggunaan (X2)

Persepsi Kepuasan Pengguna (X3)

Penerapan E-Filing (Y)

Desain penelitian pada gambar 2.1 mendeskripsikan hubungan antar variabel persepsi sebagai variabel X dengan penerapan e-filing sebagai variabel Y.

1. Hubungan persepsi kebermanfaatan (X1) dengan penerapan e- filing (Y)

Peneliti menggunakan 3 (tiga) indikator dari variabel persepsi kebermanfaatan yang terlampir pada kuesioner yaitu (1) penggunaan e-filing dapat meningkatkan kinera penyampaian pelaporan pajak, (2) penggunaan e-filing dapat meningkatkan efektivitas penyampaian pelaporan pajak, (3) penggunaan e-filing dapat menyederhanakan proses pelaporan pajak.

2. Hubungan persepsi kemudahan pengguna (X2) dengan penerapan e-filing (Y).

Peneliti menggunakan 5 (lima) indikator dari variabel persepsi kemudahaan penggunaan yang terlampir pada kuesioner yaitu (1) mudah bagi saya untuk mempelajari penggunaan e-filing, (2) mudah bagi saya untuk menggunakan e-filing, (3) interaksi saya dengan e-filing adalah jelas dan mudah dimengerti//dipahami, (4) mudah bagi saya untuk menjadi terampil dalam menggunakan e- filing, (5) secara umum e-filing adalah mudah digunakan.

3. Hubungan persepsi kemudahan pengguna (X3) dengan penerapan e-filing (Y).

Pada variabel ini peneliti menggunakan 4 (empat) indikator yang terlampir pada kuesioner yaitu (1) sistem e-filing memiliki efisiensi yang tinggi, (2) sistem e-filing memiliki keefektifan yang tinggi, (3) saya merasa puas dengan adanya sistem e-filing , (4) saya merasa bangga bisa menggunakan sistem e-filing dalam melaporkan SPT saya.

30

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus dengan menyebar kuesioner pada Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Maumere. Penelitian ini hanya terfokus pada WPOP di KPP Pratama Maumere, begitu juga dengan kesimpulan atas hasil penelitiannya hanya berlaku untuk KPP Pratama Maumere.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilakukan selama 2 (dua) bulan, yaitu dari bulan September-Oktober 2017.

2. Tempat Penelitian

Tempat dilakukannya penelitian adalah di Kantor Pelayanan Pajak (KPP) Pratama Maumere, yang beralamat di Jalan El Tari, Kabupaten Sikka, Maumere, Nusa Tenggara Timur.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah Wajib Pajak Orang Pribadi yang telah menggunakan e-filing yang terdaftar di Kantor Pajak Pelayanan (KPP) Pratama Maumere.

2. Objek Penelitian

Objek penelitian ini adalah penerapan e-filing dalam pelaporan surat pemberitahuan (SPT) menurut persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna Wajib Pajak Orang Pribadi (WPOP). WPOP yang dimaksud dalam penelitian ini adalah WPOP yang menggunakan aplikasi e-filing.

D. Data Penelitian

Jenis data dalam penelitian ini adalah data primer yang bersifat kualitatif tetapi dapat diubah (ditransformasi) menjadi data kuantitatif. Data yang bersifat kualitatif terhadap jawaban dari responden mengenai persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna wajib serta penerapan e-filing dalam pelaporan surat pemberitahuan dapat dikuantitatifkan dengan memberi skor atau ranking (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5) sangat tidak setuju. Data penelitian ini diperoleh dengan metode pembagian kuesioner kepada Wajib Pajak yang sudah menggunakan e-filing di Kantor Pelayanan Pajak (KPP) Pratama Maumere. Kuesioner berisikan pernyataan mengenai persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan pengguna wajib pajak serta penerapan e-filing dalam pelaporan surat

pemberitahuan. Kuesioner berisi identitas responden dan pernyataan-pernyataan yang bersifat tertutup.

E. Data dan Teknik Pengumpulan Data 1. Jenis Data

Jenis data dalam penelitian ini adalah data primer, yaitu data yang diperoleh secara langsung dari sumber asli. Data dalam penelitian ini diperoleh dengan cara mendistribusikan kuesioner kepada responden yang merupakan Wajib Pajak pengguna e-Filing yang terdarftar di Kantor Pelayanan Pajak (KPP) Pratama Maumere.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2012).

Kuesioner yang disebarkan berupa daftar pertanyaan mengenai masalah yang berkaitan dengan objek yang diteliti. Kuesioner dalam penelitian ini terdiri dari identitas responden dan pernyataan terkait variabel penelitian.

F. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah 30.040 Wajib Pajak Orang Pribadi yang menggunakan e-filing dan terdaftar di KPP Pratama Maumere.

2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah convenience sampling. Menurut Indriantoro (2013:130) convenience sampling merupakan metode yang memilih sampel dari elemen populasi yang datanya mudah diperoleh peneliti.

G. Definisi Operasional Variabel

Definisi operasional variabel (X) yang digunakan dalam penelitian ini adalah variabel persepsi kebermanfaatan (X1), persepsi kepuasan penggunaan (X2), dan persepsi kemudahan penggunaan (X3), sedangkan untuk variabel dependen (Y) adalah penerapan e-filling.

Instrumen yang digunakan untuk mengatur variabel penelitian ini adalah instrumen yang pernah digunakan dalam penelitian-penelitian sebelumnya, sehingga memungkinkan untuk meningkatan validitas dan reliabilitas pengukuran. Validitas menunjukkan tingkat dari kemampuan tes untuk mencapai sasarannya (Issac dan Michael, 1981:120), sedangkan reliabilitas

suatu pengukur menunjukkan stabilitas dan konsistensi dari suatu instrumen yang mengukur suatu konsep dan guna mengakses

“kebaikan” dari suatu pengukur (Sekaran, 2003:203). Pengukuran masing-masing variabel melalui pembagian kuesioner yang mengacu pada penelitian sebelumnya Romartha Situmorang dalam skripsi yang berjudul Hubungan Persepsi Kebermanfaatan, Persepsi Kemudahaan, Perspesi Kepuasan, Perpsesi Kerumitan, Persepsi Risiko Wajib Pajak Orang Pribadi Dengan Penggunaan E-Filing (2016) dan Yohanes Rilo Prabowo dalam skripsi yang berjudul Analisis Persepsi Wajib Pajak Orang Pribadi Terhadap Penggunaan E-Filing Sebagai Sarana Pelaporan Pajak (2015).

1. Persepsi Kebermanfaatan (X1)

“Persepsi kebermanfaatan adalah tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah sistem akan meningkatkan kerjanya” (Davis 1989:320). Indikator dari persepsi kebermanfaatan adalah penggunaan e-filing dapat mempercepat proses pelaporan surat pemberitahuan bagi wajib pajak orang pribadi. Indikator variabel persepsi kebermanfaatan diwakili dengan tiga pernyataan bagian C yang terdapat dalam lembar kuesioner yaitu :

a. Pengunaan e-filing dapat meningkatkan produktifitas penyampaian pelaporan pajak saya.

Menurut Kamus Besar Bahasa Indonesia produktif memiliki arti baik; berguna; bermanfaat; bernilai; menguntungkan;

dan produktivitas memiliki arti sebagai daya cipta; sifat menghasilkan; daya kerja; keproduktifan; kinerja. Hubungan antara produktifitas penyampaian pelaporan pajak dengan e- filing adalah apakah metode pelaporan pajak secara e-filing memberikan manfaat yang lebih baik dari pada metode pelaporan sebelumnya yaitu secara manual atau sebaliknya.

Tujuan utama layanan pelaporan dengan aplikasi e-filing adalah untuk menyediakan fasilitas secara online dan realtime, sehingga wajib pajak dapat melakukannya dari lokasi kantor atau usahanya atau bahkan dari rumah. Aplikasi ini akan membantu memangkas biaya dan waktu yang dibutuhkan oleh wajib pajak dalam mempersiapkan, memproses, dan melaporkan SPT ke Kantor Pajak secara benar dan tepat waktu. Sehingga wajib pajak akan semakin banyak melakukan proses pelaporan secara e-filing karena lebih memudahkan bagi wajib pajak.

b. Pengunaan e-filing dapat meningkatkan efektivitas penyampaian pelaporan pajak saya.

Pengertian efektif menurut Kamus Besar Bahasa Indonesia adalah baik; berdaya guna; berhasil guna; praktis.

Penggunaan e-filing memiliki kaitan dengan meningkatkan efektivitas penyampaian pelaporan pajak, yaitu apakah metode e-filing dinilai sudah baik dan mampu secara efektif dalam memenuhi keperluan wajib pajak secara umum dalam proses pelaporan SPT jika dibandingkan dengan proses pelaporan secara manual. Selain itu, penggunaan e-filing dapat mengurangi beban proses administrasi laporan pajak menggunakan kertas (Dewi dan Ratih, 2009). Pelaporan SPT secara e-filing untuk wajib pajak orang pribadi ke DJP melalui sebuah ASP (Application Service Provider atau Penyedia Jasa Aplikasi) dengan memanfaatkan jalur komunikasi internet secara online dan realtime, sehingga WP tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara manual.

Penerapan sistem e-filing juga membantu karena ada media pendukung dari ASP yang akan membantu selama 24 jam sehari dan 7 hari dalam seminggu. Dengan begitu, penerapan sistem e-filing ini dinilai lebih efektif untuk semua kalangan,

bukan hanya untuk para pekerja kantoran, tapi juga untuk semua kalangan masyarakat biasa.

c. Pengunaan e-filing dapat menyederhanakan pelaporan pajak saya.

Menurut Kamus Besar Bahasa Indonesia menyederhanakan memiliki arti yaitu memudahkan, mengentengkan, menggampangkan. Menyederhanakan proses pelaporan pajak bagi wajib pajak melalui penggunaan e-filing menjelaskan bahwa wajib pajak tidak perlu lagi melakukan antrean yang panjang, harus mendatangi KPP dahulu, dan harus menyiapkan berkas-berkas atau dokumen yang banyak.

Metode e-filing adalah sistem pelaporan SPT yang menggunakan sarana internet tanpa melalui pihak lain dan tanpa biaya apapun melalui efiling.pajak.go.id, yang dibuat oleh DJP untuk memberikan kemudahan bagi wajib pajak dalam pengisian dan penyerahan laporan SPT. Pelaporan pajak dengan e-filing tidak akan banyak menggunakan volume berkas fisik dokumen.

Instrumen pengukuran menggunakan tiga item pernyataan dengan skor satu sampai lima (menyatakan sangat tidak setuju sampai dengan sangat setuju) dengan menggunakan skala Likert (Davis, 1989).

2. Persepsi Kemudahan Penggunaan (X2)

“Persepsi kemudahan penggunaan adalah tingkatan sejauh mana seseorang percaya teknologi mudah untuk dipahami”

(Davis 1989:320). Indikator dari kemudahan penggunaan dalam penelitian ini adalah dengan penerapan sistem e-filing bagi wajib pajak orang pribadi dapat memberikan kemudahan dalam melaporkan surat pemberitahuan, apabila wajib pajak merasa kesulitan dalam menggunakan sistem e-filing maka untuk kedepannya wajib pajak tidak ada menggunakan sistem e-filing lagi. Indikator variabel persepsi kemudahan penggunaan diwakili dengan lima pernyataan bagian D yang terdapat dalam lembar kuesioner yaitu :

a. Mudah bagi saya untuk mempelajari penggunaan e-filing.

Direktorat Jendral Pajak (DJP) berperan penting dalam membantu wajib pajak untuk mempelajari pelaporan pajak menggunakan e-filing, seperti melakukan penyuluhan dan pengoperasian komputer ke seluruh wilayah Indonesia.

Metode e-filing yang dibuat oleh DJP memberikan kemudahan bagi wajib pajak dalam pengisian dan penyerahan laporan SPT. Mempelajari menurut Kamus Besar Bahasa Indonesia adalah belajar (sesuatu) dengan sungguh-sungguh; mendalami (sesuatu). Berkaitan dengan penggunaan e-filing, maka wajib pajak akan mendapatkan

kemudahan dalam mengisi SPT karena pengisian SPT dalam bentuk bentuk formulir isian secara online yang terhubung dengan jaringan internet.

b. Mudah bagi saya untuk menggunakan e-filing.

Setelah mempelajari penggunaan e-filing dalam pelaporan pajak, selanjutnya wajib pajak akan selalu melaporkan pajak secara e-filing karena dinilai memberikan kemudahan bagi wajib pajak. Ketika wajib pajak menilai dan meyakini bahwa e-filing mudah digunakan makan dia akan menggunakannya.

Kemudahan menggunakan e-filing didukung dengan proses yang singkat hanya melalui 3 (tiga) tahapan saja, yait mengajukan permohonan e-FIN yang merupakan nomor identitas WP bagi pengguna e-Filing dan dipakai hanya sekali seumur hidup. Sehingga WP hanya perlu sekali saja mengajukan permohonan melalui KPP terdekat. Kedua, mendaftarkan diri sebagai WP e-Filing di efiling.pajak.go.id.

Dan ketiga, menyampaikan SPT Tahunan secara e-Filing melalui efiling.pajak.go.id.

c. Interaksi saya dengan e-filing adalah jelas dan mudah dimengerti/dipahami.

Interaksi dalam penggunaan e-filing memiliki makna yang sangat luas, meliputi hubungan antara wajib pajak dengan penggunaan e-filing memiliki kejelasan dalam transaksi atau

proses pelaporan pajak, serta sistem e-filing yang jelas pada saat digunakan. Jelas yang berarti jelas dalam melaporkan asal-usul atau sumber objek pajak, keakuratan data wajib pajak selama menggunakan e-filing, dan transparansi dalam penggunaan e-filing. Wajib pajak sudah mengetahui bahwa metode e-filing selain ramah lingkungan juga memberikan banyak manfaat, dan apa yang dibutuhkan oleh wajib pajak dapat dipenuhi.

d. Mudah bagi saya untuk menjadi terampil dalam menggunakan e-filing.

Penggunaan e-filing secara terus menerus akan memberikan dampak yang positif yaitu memberikan kemudahan bagi wajib pajak dalam proses pelaporan pajak, karena wajib pajak sudah mengetahui cara menggunakan e-filing dan manfaatnya. Selain itu wajib pajak juga akan semakin terampil dalam menggunakn e-filing. Arti terampil menurut Kamus Besar Bahasa Indonesia adalah cakap dalam menyelesaikan tugas; mampu. Kaitannya dengan kemudahan e-filing mengindikasikan bahwa wajib pajak akan tetap untuk menggunakan e-filing karena tidak menimbulkan kerepotan dan mudah dipahami.