TAHUNAN PPH ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MAROS

NOVIANTI 105 73 01913 10

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

“Keberhasilan adalah sebuah proses.

Niatmu adalah awal keberhasilan.

Peluh keringatmu adalah penyedapnya.

Tetesan air matamu adalah pewarnanya.

Doamu dan doa orang-orang disekitarmu adalah bara api yang mematangkannya.

Kegagalan di setiap langkahmu adalah pengawetnya.

Akan dari itu, bersabarlah!

Allah selalu menyertai orang-orang yang penuh kesabaran dalam proses menuju keberhasilan.

Sesungguhnya kesabaran akan membuatmu mengerti bagaimana cara mensyukuri arti sebuah keberhasilan”.

”Hidup ini seperti puzzle yang besar, sahabatmu, semua orang yang terkasih, setiap pengalaman baru, setiap tragedi, dan

setiap kebahagiaan adalah satu di antara potongan-potongan itu.

Beberapa di antaranya dengan mudah terpasang, tetapi yang lain-lain harus didorong, diputar,

dan dibalik untuk membuatnya cocok.

Pada akhirnya mereka semua pas, dan bila begitu, gambaran hidupmu lengkap.

Tetapi sampai waktu itu, sekurang-kurangnya sampai kau menemukan satu potongan terakhir itu,

kau masih memiliki satu hari baru untuk hidup dan untuk kau nikmati.”

“Jangan Pernah Menyerah, karena Kita dilahirkan untuk Sukses”

iii

Karya ini ku persembahkan kepada Ayah dan Ibu tercinta, untuk kesabaran, Cinta, Kasih Sayang, Perhatian, dan Doanya.

Kakak dan Adikku serta Abang yang slalu memberiku motivasi dan Doanya.

Teman-teman yang selalu Memberikan Semangat dan Doanya, Terimah Kasih atas Seegalanya.

iii

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT atas karunia, petunjuk, rahmat, dan hidayahNya, sehingga penulis dapat menyelesaikan Skripsi ini dengan judul “Peranan Sistem Informasi Direktorat Jenderal Pajak Dalam Pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Maros”. Adapun tujuan penulisan Skripsi ini adalah untuk memenuhi salah satus syarat dalam memperoleh kelulusan pada program sarjana Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Penulisan Skripsi ini tidak terlepas dari dukungan dan bantuan dari berbagai pihak, oleh karena itu ucapan terima kasih yang tak terhingga kepada kedua orang tua penulis, Ibunda dan Ayahanda yang tercinta, sanak saudara dan semua keluarga besar ku terima kasih atas segala jerih payah, dorongan dan doanya demi mencapai keberhasilan penulis dalam menempuh cita-cita. Dalam penyusunan skripsi ini, berbagai cobaan maupun kesulitan, rintangan dan hambatan yang penulis temui sejak dari awal pembuatan skripsi hingga menjelang penyelesaiannya tetapi dapat teratasi berkat prinsip yang disadari penulis.

Demikian pula, kepada bapak Jamaluddin, M.SE., M.Si. selaku pembimbing I dan bapak Abd. Salam HB, SE., M.Si., Ak selaku pembimbing II, yang telah memberikan bimbingan, arahan serta motivasi sejak awal penyusunan proposal hingga selesainya skripsi ini.

iii

2. Bapak Dr. H. Mahmud Nuhung, SE., MA., selaku Dekan Fakultas Ekonomi dan Bisnis.

3. Bapak Ismail Badollahi, SE., M.Si., Ak., selaku Ketua Jurusan Akuntansi.

4. Serta seluruh dosen dan para staf pegawai dalam lingkungan Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar yang telah membekali penulis dengan serangkaian ilmu pengetahuan yang sangat bermanfaat bagi penulis.

5. Pimpinan Kantor Pelayanan Pajak (KPP) Pratama Maros yang Telah Bersedia Menirima penulis Untuk Melaksanakan Penelitian.

Akhirnya, dengan segala kerendahan hati, penulis senantiasa mengharapkan kritikan dan saran dari berbagai pihak, selama saran dan kritikan tersebut sifatnya membangun karena penulis yakin bahwa suatu persoalan tidak akan berarti sama sekali tanpa adanya kritikan. Mudah-mudahan dapat memberi manfaat bagi para pembaca, terutama bagi diri pribadi penulis. Aamiin..\

Billahi FiiSabililhaq, Fastabiqul Khaerat,

Wassalamu Alaikum Warahmatullahi Wabarakatuh.

Makassar, Juni 2014

Penulis

iv

iii vi

vii

pada Kantor Pelayanan Pajak (KPP) Pratama Maros. Dibimbing oleh Jamaluddin M.SE.,M.Si. dan Abd.Salam HB,SE.,M.Si.,Ak.

Penelitian ini bertujuan untuk mengetahui system informasi DJP dalam pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi dan bagaimana peranan sistem pelaporan Surat Pemberitahuan secara elektronik (e- SPT) . Data penelitian ini diperoleh melalui beberapa studi kepustakaan dan beberapa laporan tertulis dari KPP Pratama Maros yaitu dengan meminta data penerimaan pajak tahun 2013 dan jumlah Wajib Pajak dalam melaporkan Surat Pemberitahuan (SPT) secara manual dan elektronik, kemudian diproses dan dianalisis dengan menggunakan analisis deskriptif.

Dari hasil penelitian diketahui bahwa Sistem pelaporan Surat Pemberitahuan secara elektronik (e-SPT) yang baru diterapkan pada tahun 2013, wajib pajak orang pribadi sebagian besar melaporkan SPT secara manual dibandingkan dengan secara online (E-SPT). Dari jumlah pelaporan SPT sebagian masyarakat masih melaporkan SPT secara manual. Total pelaporan SPT secara manual adalah 29.527 wajib pajak yang lebih besar dibanding menggunakan fasilitas e-SPT yang berjumlah 27 wajib pajak.

Dapat disimpulkan bahwa faktor-faktor Wajib Pajak belum menerapkan sistem pelaporan Surat Pemberitahuan secara elektronik (e-SPT) dikarenakan masih kurangnya sosialisasi dari KPP sehingga masih banyak Wajib Pajak belum mengetahuinya.

Kata Kunci: Sistem Informasi DJP, Surat Pemberitahuan Elektronik (e-SPT).

viii DAFTAR ISI

HALAMAN JUDUL……… . i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN………... iii

MOTTO ……….. ... iv

KATA PENGANTAR………. v

ABSTRAK……… vii

DAFTAR ISI……… viii

DAFTAR GAMBAR……….. xi

DAFTAR TABEL……… xii

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II: TINJAUAN PUSTAKA A. Konsep Dasar Perpajakan Di Indonesia……… 10

B. Sistem Informasi Direktorat Jenderal Pajak (SIDJP)……… 18

C. Ketentuan Umum Dan Tata Cara Perpajakan………... 23

D. Pajak Penghasilan………...………... 42

E. Penelitian Terdahulu……….. 45

F. Rerangka Pikiran……… 46

BAB III: METODOLOGI PENELITIAN

A. Lokasi Penelitian ... 49

B. Metode Pengumpulan Data ... 49

C. Jenis dan Sumber data ... 50

D. Metode Analisis ... 51

BAB IV: GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya Instansi……….. 52

B. Kedudukan KPP Pratama Maros……….. 54

C. Visi dan Misi Kantor Pelayanan Pajak Pratama Maros………. 57

D. Tugas Utama Tiap-tiap Seksi………. 57

E. Struktur Organisasi KPP Maros………. 59

BAB V: HASIL PENELITIAN DAN PEMBAHASAN A. Reformasi Perpajakan (Tax Reform) dalam Praktik Penyampaian Surat Pemberitahuan (SPT)……… 61

B. Peranan Sistem Informasi DJP dalam pengelolaan SPT Tahunan PPh Orang Pribadi………. 64

C. Perbandingan Pelaporan E-SPT dan SPT……….. 65

D. Peranan Sistem Informasi DJP terhadap Kantor Pelayanan Pajak (KPP) Pratama Maros………. 74

BAB VI: KESIMPULAN DAN SARAN A. Kesimpulan……… 81

B. Saran……….. 82

DAFTAR PUSTAKA……… 83

LAMPIRAN……… 85

RIWAYAT HIDUP……… 86

vii

Pemeriksaan……… 42 Gambar 2.4: Rerangka Pemikiran……… 46 Gambar 4.1: Struktur Organisasi KPP Maros………... 60 Gambar 2.3: Flowchart Tata Cara Penerimaan dan Pengelolaan SPT

Tahunan……… 67

xi

vii

jenisnya……… 40 Tabel 5.1: Laporan pengolahan Data SPT Tahunan Orang Pribadi Tahun

2013………. 63

xii

1 A. Latar Belakang

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-Undang dasar 1945, bertujuan mewujudkan tata kehidupan negara dan bangsa yang adil dan sejahtera, aman, tentram, dan tertib, serta menjamin kedudukan hukum yang sama bagi warga masyarakat. Untuk mencapai tujuan dimaksud, pembangunan nasional yang dilaksanakan secara berkesinambungan dan berkelanjutan serta merata di seluruh tanah air memerlukan biaya besar yang harus digali terutama dari sumber kemampuan sendiri.

Dalam rangka kemandirian, pemerintah berupaya meningkatkan penerimaan negara dari sektor pajak melalui intensifikasi dan ekstensifikasi pemungutan pajak. Upaya tersebut dilakukan seiring dengan makin dominannya penerimaan pajak dalam RAPBN maupun APBN Indonesia beberapa tahun terakhir.

Penerimaan dari sektor perpajakan merupakan penerimaan terpenting dalam anggaran pendapatan dan belanja.

Beberapa upaya telah dilakukan oleh pemerintah dalam rangka meningkatkan penerimaan pajak, antara lain dengan melakukan reformasi pajak (tax reform). Tujuan utama dari reformasi pajak ialah untuk lebih menegakkan kemandirian negara dalam membiayai pembangunan nasional dengan jalan lebih mengarahkan segenap potensi dan kemampuan dari dalam negeri, khususnya dengan cara meningkatkan penerimaaan negara melalui perpajakan dari berbagai sumber di luar minyak bumi dan gas.

Dalam reformasi perpajakan tahun 1983, sistem pemungutan pajak telah mengalami perubahan yang cukup signifikan yaitu official assesment system menjadi self assesment system. Berbeda dengan official assesment system, dalam self assesment system, Wajib Pajak diberikan kepercayaan untuk menghitung, menyetor dan melaporkan sendiri pajaknya.

Undang-undang pajak di Indonesia saat ini dalam melaksanakan pemungutan pajak menganut sistem self assesment. Sistem pemungutan ini mempunyai arti bahwa besarnya pajak yang terutang dipercayakan kepada Wajib Pajak (WP) itu sendiri, dimana WP harus melaporkan secara teratur seluruh jumlah pajak yang terutang dan jumlah pajak yang telah ditentukan dalam peraturan perUndang-undangan perpajakan. Oleh sebab itu untuk mendukung keberhasilan diterapkannya sistem self assesment salah satu hal mendasar yang harus dilakukan adalah melaksanakan penegakan hukum (law enforcement) perpajakan. Penegakan hukum dalam perpajakan mempunyai korelasi yang positif dengan kesuksesan penerimaan pajak artinya, pelaksanaan penegakan hukum pajak secara tegas dan konsisten akan mampu menciptakan kepatuhan yang lebih baik dari wajib pajak dan akan bermuara pada peningkatan penerimaan dari sektor pajak. Tindakan pemeriksaan ini dilakukan sebagai sarana penegakan hukum (law enforcement) bagi Wajib Pajak (WP) atau Penanggung Pajak (PP) yang lalai dalam memenuhi kewajiban perpajakannya, untuk memperkecil jumlah tunggakan pajak yang terutang oleh Wajib Pajak, dan merupakan salah satu langkah penting dalam mengamankan dan meningkatkan penerimaan Negara dari sektor pajak.

Jika hal tersebut dapat dilaksanakan dengan sebaik-baiknya dan faktor-faktor

penghambat dalam pelaksanaan pemeriksaan dapat diatasi maka upaya peningkatan penerimaan negara dari sektor pajak tentunya akan tercapai.

Pajak merupakan masalah yang menyangkut kepentingan masyarakat dan Negara. Setiap warga Negara dan anggota masyarakat, sudah selayaknya mengetahui dan memahami hal-hal yang berhubungan dengan pajak. Melalui reformasi perpajakan pada tahun 1983 sistem pemungutan pajak yang berlaku di Indonesia telah di ubah dari system official assessment menjadi system self assessment. Dalam sistem ini anggota masyarakat wajib pajak diberi kepercayaan untuk dapat menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang.

Seiring berkembangnya teknologi informasi, Direktorat Jendral Pajak (DJP) melakukan modernisasi sistem administrasi perpajakan guna meningkatkan kualitas pelayanan perpajakan sehingga dapat meningkatkan penerimaan negara.

Modernisasi perpajakan meliputi reformasi kebijakan, reformasi administrasi dan reformasi pengawasan. Reformasi kebijakan terdiri dari amandemen undang- undang antara lain UU No. 36 tahun 2008 mengenai Pajak Penghasilan, UU No.

16 tahun 2009 mengenai Ketentuan Umum dan Tata Cara Perpajakan (KUP), UU No. 42 tahun 2009 mengenai PPN dan PPnBM. Reformasi administrasi merupakan reformasi yang dilakukan berkaitan dengan organisasi, teknologi informasi dan Sumber Daya Manusia (SDM), sedangkan reformasi pengawasan terkait dengan adanya kode etik pegawai seirama dengan pelaksanaan good governance dan equal treatment dapat berjalan dengan baik.

Untuk melakukan reformasi perpajakan tersebut maka system informasi perpajakan sangatlah dibutuhkan. System informasi dalam administrasi perpajakan di lingkungan Kantor Direktorat Jenderal Pajak (DJP) dengan menggunakan perangkat lunak dan keras yang dihubungkan dalam suatu jaringan lokal.

Agar target penerimaan pajak tercapai harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan wajib pajak dalam melakukan kewajibannnya. Salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan adalah e-SPT yang merupakan aplikasi (software) yang disediakan oleh Direktorat Jendral Pajak (DJP) untuk digunakan oleh wajib pajak guna memudahkan dalam penyampaian Surat Pemberitahuan (SPT), baik itu SPT Masa maupun Tahunan. Penggunaan e- SPT dimaksudkan agar semua proses kerja dan pelayanan perpajakan berjalan dengan baik, lancar, akurat serta mempermudah wajib pajak dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan wajib pajak diharapkan akan meningkat.

Namun dalam praktiknya, persepsi kemudahan menjadi penentu suatu sistem dapat diterima atau tidak, Wajib Pajak yang beranggapan bahwa e-SPT itu mudah digunakan akan mendorong mereka untuk terus menggunakannya.

Kemudahan yang diberikan oleh e-SPT adalah penentu yang menyebabkan wajib pajak senang dalam menggunakannya, begitu juga sebaliknya jika wajib pajak telah merasakan ketidaknyamanan pada e-SPT tersebut, maka yang akan terjadi adalah wajib pajak menjadi enggan menggunakannya.

Surat Pemberitahuan (SPT) Tahunana Pajak Penghasilan sebagai sarana bagi wajib pajak untuk melaporkan dan mempertanggungjawabkan perhitungan atau pembayaran pajaknya, harus diisi dengan benar, jelas dan lengkap. Oleh karena itu buku petunjuk pengisian SPT Tahunan PPh harus benar, lengkap dan jelas sesuai dengan ketentuan perundang-undangan yang berlaku. Sehubungan dengan ditetapkannya Peraturan Direktur Jenderal Pajak Nomor 24/PJ/2008 tentang Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan dan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi beserta petunjuk pengisiannya, perlu menetapakan Instruksi Direktur Jenderal Pajak tentang penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

Melaporkan semua kewajiban perpajakan melalui Surat Pemberitahuan (SPT) adalah kewajiban bagi setiap Wajib Pajak terdaftar. Dalam ajaran material, kewajiban ini timbul pada saat terutangnya pajak yaitu setelah berakhirnya masa pajak untuk pajak yang terutang dalam suatu masa pajak atau setelah berakhirnya tahun pajak untuk pajak yang terutang dalam satu tahun pajak. Semua kewajiban perpajakan yang dilaporkan meliputi kewajiban menghitung, memperhitungkan, dan membayar pajak yang terutang serta kewajiban memotong, memungut, dan menyetor pajak yang terutang.

Salah satu contoh pelaksanaan dari sistem tersebut adalah penyampaian Surat Pemberitahuan (SPT) Tahunan oleh Wajib Pajak ke Kantor Pelayanan Pajak (KPP) Pratama Maros. Kita mengetahui bahwa setiap awal tahun sampai bulan batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan, Direktur Jenderal

Pajak selalu disibukkan dengan pekerjaan rutin, yaitu Surat Pemberitahuan (SPT) Tahunan yang harus disampaikan oleh Wajib Pajak melalui Kantor Pelayanan Pajak (KPP) Pratama dimana Wajib Pajak terdaftar. Surat Pemberitahuan (SPT) Tahunan yang mempunyai arti penting untuk mengetahui sebarapa jauh tingkat kepatuhan Wajib Pajak dalam memenuhi satu kewajiban perpajakan tersebut.

Untuk memberikan kemudahan dan menjawab masalah Wajib Pajak yang menjadi diadakanya Sosialisasi Tata Cara Penyampaian SPT Tahunan Orang Pribadi melalui e-filing dan e-SPT PPh Pasal 21 oleh KPP Pratama Maros dengan tujuan agar masyarakat Wajib Pajak mengetahui bahwa Direktorat Jenderal Pajak (DJP) telah mempunyai sistem penyampaian SPT Tahunan melalui internet (e- filing) dan SPT PPh Pasal 21 secara elektronik (e-SPT) yang dapat mengurangi penggunaan kertas dalam pelaporannya.

Dalam sosialisasi tersebut tampak antusias peserta dalam mengikuti pelatihan dari jumlah peserta yang hadir dan banyaknya pertanyaan dari Wajib Pajak seputar materi yang disampaikan, hal ini memang dikarenakan bahwa kewajiban pelaporan e-SPT PPh Pasal 21 sudah diberlakukan sejak 1 Januari 2014 dengan terbitnya Peraturan Direktur Jenderal Pajak nomor PER-14/PJ/2013 dan selain sudah mendekatinya batas waktu penyampaian SPT Tahunan Orang Pribadi Tahun Pajak 2013 pada 31 Maret 2014 nanti, juga karena sistem pelaporan SPT Tahunan melalui e-filing merupakan hal yang baru bagi Wajib Pajak.

Kegiatan sosialisasi penyampaian SPT secara e-filing akan terus diadakan oleh KPP Pratama Maros dengan bekerjasama dengan KP2KP dan sampai dengan batas waktu penyampaian SPT Tahunan Orang Pribadi, mulai

penyampaian materi e-filing atau dengan mengadakan Bimbingan Teknis pengisian SPT Tahunan Orang Pribadi yang menggunakan Formulir 1770S dan 1770SS di beberapa instansi, BUMN/BUMD dan perusahaan Pemberi Kerja.

Namun demikian, bagi Wajib Pajak yang akan menyampaikan SPT Tahunan secara manual tetap akan dilayani dan diterima melalui mekanisme dropbox, yang sebelumnya tentu disarankan kepada Wajib Pajak untuk menyampaikan SPT Tahunannya melalui http://efiling.pajak.go.id penyampaian SPT yang lebih murah, mudah dan cepat.

Sehubungan dengan Penyampaian SPT Tahunan PPh Tahun Pajak 2013 (Wajib Pajak Orang Pribadi). Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Sulawesi Selatan, menyelenggarakan “Pekan Panutan SPT Tahunan PPh Tahun Pajak 2013”.

Tujuan diadakannya acara ini adalah untuk mendukung peningkatan kepatuhan penyampaian SPT Tahunan PPh Tahun Pajak 2013. Mereka diharapkan bisa menjadi contoh bagi masyarakat, khususnya Wajib Pajak untuk menyampaikan SPT Tahunan PPh-nya tepat waktu. Seperti diketahui, kesadaran masyarakat khususnya Wajib Pajak yang terdaftar di Kanwil Direktorat Jenderal Pajak (DJP) Sulawesi Selatan untuk menyampaikan SPT Tahunan PPh masih cukup rendah, terbukti dari tingkat kepatuhan penyampaian SPT Tahunan PPh Tahun Pajak 2012 yang hanya mencapai 54.99 % dengan jumlah SPT Tahunan PPH Tahun Pajak 2012 yang masuk sebesar 455.695 Wajib Pajak. Sementara jumlah Wajib Pajak yang wajib lapor SPT Tahunan di Kanwil DJP terdaftar sebesar 828.726 Wajib Pajak.

Diharapkan dengan adanya Pekan Panutan SPT Tahunan PPh kali ini, dapat mendorong seluruh Wajib Pajak untuk segera melaksanakan kewajiban menyampaikan SPT Tahunan PPh-nya tepat waktu. “Semoga dengan adanya pekan panutan ini, para Wajib Pajak Orang Pribadi yang belum sempat menyampaikan SPT Tahunannya, tergugah untuk segera menyampaikan. Harapan kami bisa lebih bagus dibanding tahun lalu.

Direktur Jenderal Pajak, Fuad Rahmany mengungkapkan bahwa kegiatan Pekan Panutan yang dilaksanakan rutin setiap tahun oleh Direktorat Jenderal Pajak (DJP) ini dinilai efektif meningkatkan kepatuhan Wajib Pajak untuk melaporkan SPT Tahunannya.

Kantor Pelayanan Pajak (KPP) Pratama Maros sebagai instansi yang melayani masyarakat khususnya masyarakat Wajib Pajak diharapkan dapat menciptakan administrasi pelayanan yang tidak terlalu membebani Wajib Pajak dan mudah dipahami. Atas dasar latar belakang tersebut, penulis mencoba menelaah mengenai bagaimana “Peranan Sistem Informasi Direktorat Jenderal Pajak dalam Pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Maros”.

B. Rumusan Masalah

Berdasarkan Latar belakang yang telah diuraikan di atas maka rumusan masalah dalam penelitian ini adalah Bagaimana peranan sistem informasi DJP dalam pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi?

C. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang telah uraikan di atas, maka penelitian ini bertujuan:

1. Untuk mengetahui peranan system informasi DJP dalam pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi.

2. Untuk memberikan tambahan informasi bagi pihak yang membutuhkan, terutama kepada Wajib Pajak yang menyampaikan Surat Pemberitahuan (SPT).

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini diantaranya:

1. Bagi Kantor Pelayanan Pajak (KPP) Pratama Maros

Membantu sosialisasi dalam menyampaikan dan melaporkan Surat Pemberitahuan (SPT) Tahunan kepada masyarakat.

2. Bagi masyarakat

Agar masyarakat mengerti bagaimana cara menyampaikan dan melaporkan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi di Kantor Pajak.

3. Bagi penulis

Penelitian ini untuk menambah wawasan dan pengetahuan sebagai bekal untuk menerapkan suatu keadaan secara teoritis maupun praktis, khususnya yang berkenaan dengan Pengelolaan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Maros.

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Perpajakan Di Indonesia 1. Pengertian Pajak

Pengertian pajak dan pandangan para ahli dalam bidang tersebut memberikan berbagai definisi tentang pajak yang berbeda-beda, tetapi pada dasarnya definisi tersebut mempunyai tujuan yang sama. Untuk lebih jelasnya dan untuk memahami pengertian tentang apa yang dimaksud dengan pajak, maka dikemukakan beberapa definisi pajak sebagai berikut:

1. Undang – undang No.28 Tahun 2007 tentang Perubahan Ketiga atas Undang – Undang No.6 Tahun 1983 tentang Kententuan Umum dan Tata Cara Perpajakan (KUP) bahwa: “Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat”.

2. Menurut Prof. Dr. Mardiasmo (2011: 1) bahwa : “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum”.

3. Menurut Adriani dalam Sugeng Wahon (2012: 2) bahwa: “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan dengan tidak mendapat prestasi

10

kembali, yang langsung dapat ditunjuk dan yang gunanya untuk membiayai pengeluaran – pengeluaran umum berhubungan dengan tugas negara menyelenggarakan pemerintahan.”

Definisi-definisi di atas, dapat disimpulkan bahwa pajak memiliki unsur-unsur sebagai berikut:

1. luran dan rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. luran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal (kontraprestasi) dan negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat di tunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeIuaran yang bermanfaat bagi masyarakat luar.

2. Fungsi Pajak

Menurut Sugeng Wahono (2012: 3) ada 4 fungsi pajak, yaitu:

a) Fungsi Anggaran (Budgetair)

Yaitu sebagai sumber pendapatan Negara, pajak berfungsi untuk membiayai pengeluaran – pengeluaran negara.

b) Fungsi Mengatur (Regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi ini pajak bisa digunakan sebagai alat untuk mencapai tujuan.

c) Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan.

d) Fungsi Redisrtibusi Pendapatan

Pajak yang sudah dipungut oleh Negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

3. Jenis – Jenis Pajak

Menurut Siti Resmi (2013: 7) jenis pajak dapat digolongkan menjadi 3 macam, yaitu menurut golongan, sifat dan lembaga pemungutnya:

a. Menurut Golongan

1) Pajak langsung, adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan.

2) Pajak tidak langsung, adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

b. Menurut Sifatnya

1) Pajak Subyektif, adalah pajak yang pengenaannya memperhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang meperhatikan keadaan subjeknya.

2) Pajak objektif, adalah pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib Pajak) maupun tempat tinggal.

c. Menurut Lembaga Pemungutan

1) Pajak negara (pajak pusat), adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya.

2) Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

4. Tarif Pajak

Menurut Prof. Dr. Mardiasmo (2011: 9) ada 4 macam tarif pajak, yaitu:

a. Tarif sebanding/proporsional,yaitu tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

b. Tarif tetap, yaitu tarif berupa jumlah yang tetap terhadap jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

c. Tarif progresif, yaitu tarif persentase yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar

d. Tarif degresif, persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin kecil.

5. Asas Pemungutan Pajak

Agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan Negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Sebagai contoh di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa: ”segala pajak untuk keuangan negara ditetapkan berdasarkan Undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasa-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak”.

Terdapat beberapa asas yang dapat dipakai oleh Negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Menurut Trisni Suryarini dan Tarsis Tarmudji (2012: 3), bahwa asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

a. Asas Domisili atau disebut juga asas kependudukan (domicile/residence principle), berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkependudukan di negara itu.

b. Asas Sumber, Negara yang menganut asa sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di Negara itu.

c. Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle). Dalam asas ini yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang pribadi atau badan yang memperoleh penghasilan.

6. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka menurut Prof. Dr. Mardiasmo (2011: 2) pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan. Undang-Undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang- undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing – masing. Sedang adil dalam pelaksanaanya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada pertimbangan Pajak.

b. Pemungutan pajak harus berdasarkan Undang – undang (syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik Negara maupun warganya.

c. Tidak mengganggu perekonomian (syarat ekonomi)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Pemungutan pajak harus efisien (syarat financial)

Sesuai dengan budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan sederhana akan memudahkan dalam mendorong masyarakat untuk memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang– undang perpajakan yang baru.

7. Sistem Perpajakan di Indonesia

Sistem perpajakan disuatu negara terdiri dari tiga unsur, yakni Tax Policy, Tax Law dan Tax Administration. Sistem perpajakan dapat disebut sebagai metode atau cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat mengalir ke kas negara. Sejak perubahan ketentuan peraturan perundang-undangan perpajakan pada tahun 1983 yang merupakan awal dimulainya reformasi perpajakan Indonesia menggantikan peraturan perpajakan yang dibuat oleh kolonial Belanda seperti ordonansi PPs 1925 dan ordonansi PPd 1944.

Sistem pemungutan pajak di Indonesia dapat dibagi menjadi tiga menurut Siti Resmi (2013: 11) yaitu:

1. Official Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sediri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur perpajakan).

2. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan Wajib Pajak. Wajib Pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti penting membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan untuk:

1) Menghitung sendiri pajak yang terutang;

2) Memperhitungkan sendiri pajak yang terutang;

3) Membayar sendiri jumlah pajak yang terutang;

4) Melaporkan sendiri jumlah pajak yang terutang; dan

5) Mempertanggungjawabkan pajak yang terutang.

Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada Wajib Pajak sendiri (peranan dominan ada pada Wajib Pajak).

3. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menetukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penunjukkan pihak ketiga ini dilakukan sesuai peraturan perundang-undangan perpajakan, menyetor, dan mempertanggung jawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

B. Sistem Informasi Direktorat Jenderal Pajak (SIDJP) 1. Konsep Sistem Informasi di Lingkungan DJP

Perkembangan Teknologi Informasi (TI) Ditjen Pajak dimulai awal 90-an, yaitu dengan penerapan Network Processing Control System (NPCS) yang berfungsi untuk mengawasi dan mengevaluasi pembayaran pajak. Pada awal 1994, mulai diperkenalkan Sistem Informasi Perpajakan untuk menggantikan NPCS yang berfungsi sebagai sarana pengawasan SPT sekaligus untuk mengawasi dan mengevaluasi pembayaran pajak, serta dapat juga berperan sebagai sarana pendukung pengambilan keputusan.

Pada tahun 2002, DJP mengimplementasikan penggunaan SAPT di KPP WP Besar dan hal tersebut masih terus digunakan sampai saat ini di KPP WP Besar, untuk memudahkan pelayanan dan pengawasan terhadap Wajib Pajak serta meningkatkan produktivitas aparat. Berdasarkan Peraturan Direktorat Jenderal Pajak No. SE-15/PJ/2007 JO. SE-25/PJ/2008, tentang persiapan penerapan Modernisasi Sistem Administrasi Perpajakan, Sistem informasi yang pertama kali digunakan seirama dengan modernisasi perpajakan adalah Sistem Administrasi Perpajakan Terpadu (SAPT) di kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar dan Kantor Pelayanan Pajak Wajib Pajak Besar. Selain itu, Ditjen pajak juga menerapkan aplikasi baru meliputi:

a. Situs Internet Ditjen Pajak (http://www.pajak.go.id) yang memuat peraturan perpajakan dan informasi perpajakan.

b. Pengembangan knowledge base di beberapa kanwil yang berisi petunjuk praktis tentang beberapa permasalahan di bidang perpajakan yang dapat dijadikan pedoman oleh fiskus dalam menjawab pertanyaan dari wajib pajak.

c. Situs Internet Direktorat Jenderal Pajak yang merupakan sarana komunikasi internal Ditjen Pajak dan sekaligus pintu masuk menuju program aplikasi PK- PM dan MP3.

d. Program aplikasi PK-PM yang berfungsi untuk menyandingkan Faktur Pajak Masukan PKP Pembeli dengan Faktur Pajak Keluaran PKP penjual.

e. Program aplikasi “kriteria seksi” sebagai sarana pemilihan pemeriksaan pajak berdasarkan tingkat resiko.

f. Program Aplikasi Monitoring Pelaporan dan Pembayaran Pajak (MP3) yang berfungsi untuk memonitor dan mengawasi penerimaan pajak secara online.

g. Program aplikasi e-registration, sistem pendaftaran wajib pajak memperoleh NPWP secara online.

h. Program aplikasi e-filling, sistem menyampaikan Surat Pemberitahuan Pajak secara online. Program aplikasi e-SPT yang merupakan sarana bagi wajib untuk dapat menyampaikan SPT melalui media elektronik.

i. Sistem Informasi Geografis (SIG) yang telah dikembangkan menjadi suatu

“smart map” sehingga dapat memuat info rinci yang terkait dengan suatu nomor objek pajak (NOP).

j. Program terbaru adalah pengembangan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) untuk menggantikan SIP. Sistem ini dikembangkan hanya pada kantor yang telah menerapkan adminstrasi modern.

Berdasarkan tujuan dari Modernisasi Sistem Administrasi Perpajakan, terdapat beberapa karakteristik antara lain:

1) Menurut Peraturan Direktorat Jenderal Pajak No. 6/PJ/2009, tentang tata cara penyampaian surat pemberitahuan dalam bentuk elektronik. Maka seluruh kegiatan sistem administrasi perpajakan harus menggunakan administrasi yang berbasis teknologi, fasilitas tersebut antara lain Website, Call Center, e-Filling, e-SPT, Online payment. Hal ini dilakukan untuk memberi kemudahan dan kenyamanan pelayanan kepada Wajib Pajak.

2) Seluruh Wajib Pajak diwajibkan melaporkan Surat Pemberitahuan (SPT) secara elektronik (e-Filling) dengan diterbitkan peraturan Direktur Jenderal

Pajak Nomor KEP-05/PJ/2005 JO. KEP-47/PJ/2008 tentang tata cara penyampaian Surat Pemberitahuan (SPT) secara Elektronik (e-Filling) melalui perusahaan Applied Services Provider (ASP).

3) Seluruh Wajib Pajak diwajibkan melaporkan kewajiban perpajakannya dengan menggunakan media komputer (e-SPT).

4) e-SPT merupakan salah satu bagian dari proses modernisasi system administrasi perpajakan untuk memperoleh kemudahan dalam memenuhi kewajiban Wajib Pajak sehingga pelaporan perpajakan lebih mudah dilaksanakan.

5) Seluruh Wajib Pajak diwajibkan membayar setoran pajak. Pembayaran setoran pajak melalui sistem pembayaran online dilakukan melalui PT. Pos Indonesia (Persero) atau Bank Persepsi/Devisa persepsi online, maupun menggunakan fasilitas alat transaksi yang disediakan oleh Bank Persepsi/Devisa Persepsi Online.

System Adminintrasi Perpajakan Terpadu (SAPT) menghasilkan data pembayaran dan kewajiban perpajakan setiap Wajib Pajak secara dinamis. Kemudian dikembangkan lagi menjadi Sistem Informasi Direktorat Jenderal Pajak (SI-DJP) dengan menggunakan perangkat keras dan lunak yang dihubungkan dengan suatu jaringan kerja di Kantor Pusat.

2. Pengertian Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

Sistem Informasi Direktorat Jenderal Pajak (SIDJP) didefinisikan sebagai suatu sistem informasi yang terpadu di dalam suatu jaringan kerja dengan menggunakan perangkat lunak dan perangkat keras komputer sebagai pengolah data, hak dan kewajiban perpajakan menjadi informasi yang

bermanfaat untuk mengambil keputusan dalam rangka melaksanakan undang-undang perpajakan. Menurut Idrus dalam Rochmah (2008: 44).

Dalam pengembangan implementasi SIDJP terbagi menjadi beberapa sub sistem, salah satu diantaranya adalah e-filling / e-SPT merupakan suatu layanan yang disediakan oleh DJP agar wajib pajak dapat menyampaikan suatu pemberitahuan SPT pajak beserta lampirannya dengan sistem online dan real time melalui sebuah perusahaan penyedia jasa aplikasi (ASP) yaitu pajakku.com dengan menggunakan jalur internet.

Dengan cara e-filling ini maka pelaporan pajak dapat dilakukan dengan cepat, mudah dan aman. Setiap SPT pajak yang dikirimkan akan di encrypted sehingga terjamin kerahasiaannya. Pihak pihak yang tidak berkepentinagan tidak akan dapat mengetahui isi SPT pajak tersebut.

Tujuan utama layanan pelaporan pajak secara e-filling ini adalah:

1) Membantu para wajib pajak untuk menyediakan fasilitas pelaporan SPT secara elektronik via internet kepada wajib pajak, sehingga wajib pajak orang pribadi dapat melakukannya dari lokasi kantornya atau tempat usahanya. Hal ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh wajib pajak untuk mempersiapkan, memproses, dan melaporkan SPT ke kantor pajak secara benar dan tepat waktu.

2) Memberikan dorongan kepada Kantor Pelayanan Pajak dalam hal percepatan penerimaan pelaporan SPT dan perampingan kegiatan administrasi, pendataan juga akurasi data, distribusi dan pengarsipan laporan SPT.

C. Ketentuan Umum Dan Tata Cara Perpajakan

Dalam Undang-Undang No.28 Tahun 2007 pada Pasal 1 mengenai ketentuan umum dan tata cara perpajakan antara lain meliputi:

1) Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2) Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

3) Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

4) Pengusaha kena pajak adalah pengusaha sebagaimana dimaksud pada angka 3 yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa

Kena Pajak yang dikenakan pajak berdasarkan Undang-undang pajak pertambahan nilai 1984 dan perubahannya.

5) Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

6) Masa Pajak adalah jangka waktu yang menjadi dasar bagi wajib pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam Undang-undang ini.

7) Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

8) Bagian tahun pajak adalah bagian dari jangka waktu 1 (satu) tahun pajak.

9) Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak, atau dalam bagian tahun pajak menurut ketentuan peraturan perundang-undangan perpajakan.

10) Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

11) Surat Pemberitahuan Masa adalah suatu surat pemberitahuan untuk suatu masa pajak.

12) Surat Pemberitahuan Tahunan adalah surat pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.

13) Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

1. Surat Pemberitahuan (SPT)

Menurut Prof. Dr. Mardiasmo (2011: 31) “Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Surat Pemberitahuan pada masa sebelum tax reform merupakan bentuk kerjasama antara Wajib Pajak dengan Direktorat Jenderal Pajak sebagai sarana yang penting untuk menetapkan besarnya jumlah pajak yang terutang.

Berdasarkan Ordonansi Pajak Pendapatan 1944, Wajib Pajak memberikan data- data melalui Surat Pemberitahuan (SPT) dan barulah kemudian Kantor Pelayanan Pajak akan menentukan besarnya pajak yang terutang dengan Surat Ketetapan Pajak (SKP).

Reformasi yang terjadi di bidang perpajakan (tax reform) membawa beberapa perubahan dan menyempurnakan beberapa ketentuan mengenai Surat Pemberitahuan. Salah satu perubahan yang terjadi atas sistem penyampaian Surat Pemberitahuan yaitu sistem penyampaian secara elektronik atau biasa disebut dengan e-Filling yang disampaikan secara on-line yang real time melalui website

Direktorat Jenderal Pajak (www.pajak.go.id ) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

2. Fungsi Surat Pemberitahuan (SPT)

Sebagaimana ditentukan dalam Undang-undang Perpajakan Pasal 3 ayat (1) UU (No. 28 Tahun 2007), fungsi pelaporan pada Surat Pemberitahuan (SPT) dapat dibedakan menurut yang melaporkannya, diantaranya:

1) Bagi Wajib Pajak, sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan terkait beberapa kegiatan, diantaranya :

- Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungut pihak lain dalam tahun pajak atau bagian tahun pajak.

- Penghasilan yang merupakan objek pajak dan/atau yang bukan objek pajak.

- Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

- Harta dan kewajiban.

2) Bagi Pengusaha Kena Pajak, sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah PPN dan PPnBM yang sebenarnya terutang serta melaporkan tentang :

- Pengkreditan pajak masukan terhadap pajak keluaran.

- Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3) Bagi pemotong/pemungut pajak, sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang telah dipotong atau dipungut dan disetorkannya.

3. Jenis-jenis Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) dapat dibedakan berdasarkan jenisnya yaitu:

1) SPT Masa, yaitu Surat Pemberitahuan suatu masa pajak yang digunakan untuk menghitung, menyetor dan melaporkan pajak yang terhutang dalam jangka waktu 1 bulan kalender atau paling lama 3 bulan kalender. Jenis pajak yang dilaporkan melalui SPT masa adalah: PPh Pasal 21/26, PPh Pasal 22, PPh Pasal 23/26, PPh Pasal 25, PPh Pasal 4(2), PPh Pasal 15, PPN, PPnBM.

2) SPT Tahunan, yaitu surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu tahun pajak. Jenis-jenis Surat Pemberitahuan Tahunan yang dilaporkan adalah :

a. SPT Tahunan PPh Wajib Pajak Orang Pribadi

b. SPT untuk Wajib Pajak yang berstatus sebagai pegawai

c. SPT untuk Wajib Pajak Orang Pribadi yang berstatus sebagai usahawan d. SPT untuk Wajib Pajak Orang Pribadi yang berstatus sebagai pegawai

dengan jumlah penghasilan bruto setahun kurang dari Rp. 60.000.000,- e. SPT Tahunan PPh Wajib Pajak Badan (1771)

f. SPT Tahunan PPh Pasal 21 (1721)

4. Pengisian dan Penyampaian SPT

Kewajiban melaporkan penghitungan dan/ atau pembayaran pajak, objek pajak dan/ atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan dalam surat pemberitahuan tercantum dalam Pasal 3 ayat 1 (UU No. 28 Tahun 2007):

Setiap Wajib Pajak mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah. Dan menandatangani serta menyampaikannya ke Kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

Yang dimaksud dengan mengisi Surat Pemberitahuan adalah mengisi formulir Surat Pemberitahuan, dalam bentuk kertas dan/atau dalam bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Sementara itu, yang dimaksud dengan benar, lengkap, dan jelas dalam mengisi Surat Pemberitahuan adalah:

a) Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuanperaturan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

b) Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

c) Jelas adalah melaporkan asal-usul atau sumber dar objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

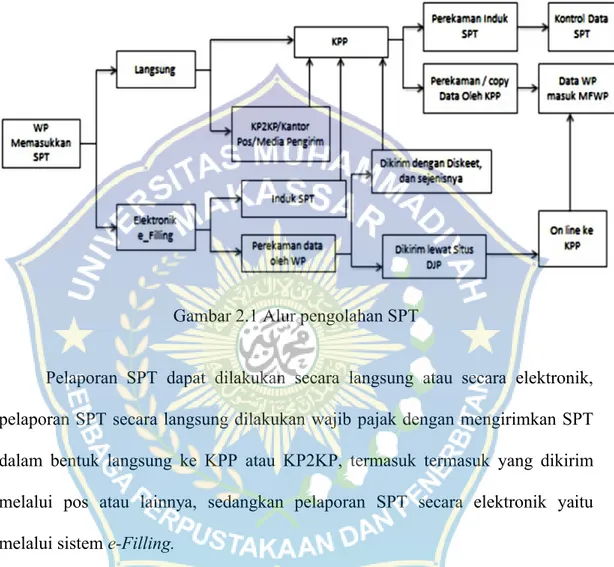

Alur pengolahan SPT sejak pengiriman hingga masuk Master File Wajib Pajak (MFWP) yang dikirim secara langsung ataupun melalui elektronik, dapat digambarkan pada diagram berikut:

Gambar 2.1 Alur pengolahan SPT

Pelaporan SPT dapat dilakukan secara langsung atau secara elektronik, pelaporan SPT secara langsung dilakukan wajib pajak dengan mengirimkan SPT dalam bentuk langsung ke KPP atau KP2KP, termasuk termasuk yang dikirim melalui pos atau lainnya, sedangkan pelaporan SPT secara elektronik yaitu melalui sistem e-Filling.

Surat Pemberitahuan (SPT) yang dilaporkan secara langsung akan diberi tanda terima berupa print out komputern yang dijadikan dasar perhitungan terlambat/tidaknya SPT, sedangkan SPT yang dilaporkan lewat e-Filling tetap harus melaporkan induk SPT nya langsung pada KPP atau KP2KP dan akan diberi tanda terima print out komputer. Petugas TPT meneliti kelengkapan SPT sesuai ketentuan yang berlaku. SPT tidak lengkap ditolak dan dikembalikan. Khusus

untuk e-SPT, sebelum dilakukan penelitian kelengkapan dilakukan pengujian data elektronis SPT yang disampaikan oleh Wajib Pajak baik dikirim secara langsung atau melalui e-filing.

1. Penyampaian SPT secara langsung

Wajib Pajak menyampaikan SPT Tahunan/ e‐SPT baik langsung melalui Pos/

Ekspedisi ke Kantor Pelayanan Pajak, artinya SPT Tahunan yang telah kita buat dapat disampaikan melalui TPT (Tempat Pelayanan Terpadu) yang ada di KPP tempat WP terdaftar. Melalui Pos dengan Bukti Pengiriman Surat ke KPP tempat WP terdaftar Penyampaian SPT melalui pos dimasukkan ke dalam amplop tertutup yang telah ditempel Lembar Informasi yang berisi data tentang:

1. Nama WP 2. NPWP 3. Tahun Pajak

4. Status SPT (Nihil/KB/LB) 5. Jenis SPT (Normal/Pembetulan) 6. Perubahan Data (ada/Tidak Ada) 7. No Telepon

8. Pernyataan

9. Tanda Tangan WP

- Petugas Tempat Pelayanan Terpadu menerima SPT Tahunan yang disampaikan langsung oleh Wajib Pajak dan SPT Tahunan yang disampaikan melalui Pos/Ekspedisi. Untuk SPT Tahunan Wajib Pajak yang terdaftar pada

KPP lain yang diterima secara langsung harus ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dengan Surat Pengantar. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT berdasarkan ketentuan.

- Untuk SPT Tahunan lengkap, dilanjutkan dengan merekam data SPT Tahunan atau kelengkapannya, menerbitkan BPS/LPAD, menyampaikan langsung atau mengirimkan BPS ke Wajib Pajak atau kuasanya, menggabungkan LPAD dengan SPT Tahunan atau dokumen kelengkapannya.

- Untuk SPT Tahunan tidak lengkap yang diterima langsung harus ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke Wajib Pajak dengan disertai Surat Penolakan SPT Tahunan.

- Untuk SPT Tahunan tidak lengkap diterima dibuatkan Surat Permintaan Kelengkapan SPT Tahunan, yang disampaikan secara langsung atau dikirimkan ke Wajib Pajak.

- Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat Pengantar Penerusan SPT Tahunan ke Kantor Pelayanan Pajak lain, Surat Penolakan SPT Tahunan, dan Surat Permintaan Kelengkapan SPT Tahunan ke Kepala Seksi Pelayanan, serta meneruskan SPT Tahunan beserta Register Harian Penerimaan SPT Tahunan ke Seksi Pengolahan Data dan Informasi.

- Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang diterima. Proses atas surat yang telah ditandatangani dilanjutkan dengan penatausahaan dokumen dan penyampaian dokumen oleh Pelaksana Seksi

Pelayanan melalui Subbagian Umum dengan Tata Cara Penyampaian Dokumen di KPP.

- Pelaksana Seksi Pengolahan Data dan Informasi merekam elemen‐elemen SPT Tahunan dan membuat Transkrip Kutipan Elemen‐Elemen dari Laporan Keuangan Wajib Pajak, mencetak Lembar Penelitian SPT Tahunan untuk SPT Tahunan Unbalance serta menggabungkannya dengan SPT Tahunan yang bersangkutan (selanjutnya diproses dengan Tata Cara Himbauan Perbaikan Surat Pemberitahuan (SPT)), kemudian mengirim SPT Tahunan/Kelengkapan Data Surat Pemberitahuan Tahunan yang sudah direkam ke Pelaksana Seksi Pelayanan.

- Account Representative melakukan penelitian sesuai dengan ketentuan dan memproses SPT yang terdapat kesalahan matematis dan/ atau terlambat disampaikan/ dibayar berdasarkan data hasil perekaman SPT. Dalam hal terdapat kesalahan matematis, Account Representative membuat Surat Himbauan sedangkan dalam hal terjadi keterlambatan penyampaian/

pembayaran SPT, Account Representative menerbitakan Surat Tagihan Pajak (STP).

- Pelaksana Seksi Pelayanan meneruskan SPT Tahunan yang termasuk Surat Pemberitahuan Tahunan Lebih Bayar untuk diproses dengan Tata Cara Pemeriksaan.

2. Penyampain SPT secara e-filing

Wajib Pajak dapat menyampaikan Surat Pemberitahuan secara elektronik (e-SPT) melalui perusahaan penyedia jasa aplikasi (Application Service Provider) yang ditunjuk oleh Direktorat Jenderal Pajak.

- Agar wajib pajak mendapatkan “Tanda-Terima” penyampaian SPT, yang berarti pula sebagai penegasan bahwa DJP menyatakan telah menerima SPT Tahunan yang disampaikan oleh wajib pajak via online melalui layanan e- Filing. Caranya dengan mengklik tombol “Kirim”. Maka kemudian system akan minta kepada wajib pajak untuk memasukkan “Kode Verifikasi” yang sudah dikirim oleh system ke email, sesaat sebelumnya. Bukalah email tersebut, kemudian masukkan “Kode Verifikasi” sesuai permintaan system.

Sesaat kemudian akan terjadi dua hal: pertama, system mengirim “Tanda- Terima” penyampaian SPT Tahunan ke email wajib pajak, dan kedua, warna tulisan “4.Kirim SPT” berubah dari merah menjadi hijau, pertanda SPT sudah diterima secara online oleh DJP. Sampai dengan langkah ini kewajiban wajib pajak menyampaikan SPT Tahunan sudah diselesaikan dengan baik, namun ada baiknya, wajib pajak melakukan langkah pengarsipan SPT berupa cetak hardcopy. Ada 2 (dua) dokumen yang perlu diarsipkan/ dicetak, yaitu “Lembar SPT” (Induk beserta Lampiran-Lampirannya, jika ada), dan “Tanda-Terima”

Penyampaian SPT.

- Mencetak Hardcopy SPT dan Tanda-Terima Penyampaian SPT Tahunan.

Caranya dengan klik pada “Daftar/baris SPT e-Filing” yang diinginkan (jika pada daftar terdapat lebih dari satu SPT), kemudian klik tombol “Cetak”.

Sesaat kemudian akan muncul 3 (tiga) pilihan (untuk case SPT Form 1770 S),

yaitu “SPT Induk”, “Lampiran I”, dan “Lampiran II”. Klik pada “SPT Induk”, maka system akan menampilkan “Lembar SPT Induk yang telah terisi” dalam format “pdf”. Selanjutnya Lembar SPT Induk tersebut bisa dicetak pada printer, atau disimpan sebagai file pdf jika pada computer yang digunakan telah tersedia aplikasi PDF Creator dan sejenisnya. Untuk mencetak “Lampiran I SPT” (case: form 1770 S), bisa dimulai dengan langkah “Back / Go Back”, kemudian jangan lupa, klik baris SPT e-filing yang akan dicetak sehingga baris tersebut berubah dari warna putih/ biru menjadi warna kuning. Diteruskan dengan klik pada tombol “Cetak”. Sesaat kemudian akan muncul jendela baru dan klik pada opsi “Lampiran I”. Setelah itu system akan menampilkan lembar

“Lampiran I” untuk dicetak pada printer atau disimpan sebagai pdf seperti langkah mencetak “SPT Induk” tersebut di atas. Untuk mencetak “Lampiran II” bisa mengulang langkah sebagaimana ketika mencetak “Lampiran I”, namun opsi yang dipilih adalah “Lampiran II”. Masih ada satu dokumen penting yang perlu dicetak, yaitu “Tanda-Terima” Penyampaian SPT Tahunan.

Tanda terima ini (seperti diuraikan di atas) sudah dikirim oleh system ke email wajib pajak setelah “Langkah ke-9” dilakukan. Dengan demikian, wajib pajak bisa langsung membuka emailnya untuk menemukan dan mencetak Tanda Terima.

- E-Filing melalui perusahaan Penyedia Jasa Aplikasi (ASP) Wajib Pajak dapat menyampaikan Surat Pemberitahuan yang telah diisi dan dilengkapi sesuai dengan ketentuan serta dibubuhi tanda tangan elektronik atau tanda tangan digital secara elektronik ke DJP melalui suatu Perusahaan Penyedia Jasa

Aplikasi (ASP). Wajib Pajak yang telah menyampaikan Surat Pemberitahuan secara elektronik (e-Filing), tidak diwajibkan menyampaikan induk SPT dan SSP dalam bentuk kertas (hardcopy), sepanjang SSP tersebut telah mendapatkan Nomor Transaksi Penerimaan Negara (NTPN) dan NTPN tersebut telah dicantumkan dalam SPT dimaksud. Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu. Surat Pemberitahuan yang disampaikan secara elektronik pada akhir batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

- E-Filing gratis melalui situs DJP

Untuk Wajib Pajak Orang Pribadi dapat memanfaatkan fasilitas e-filing yang disediakan oleh DJP secara gratis. E-SPT yang telah di entry sesuai ketentuan dibubuhi tanda tangan eletronik atau tanda tangan digital dengan cara memasukkan kode verifikasi yang didapat dari Direktorat Jenderal Pajak.

Terkait dokumen fisik lampiran SPT Tahunan sebagaimana berikut :

Fotokopi Formulir 1721 A1/A2 atau bukti potong PPh;

SSP Lembar ke-3 PPh Pasal 29;

Surat Kuasa Khusus;

Perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau Mempunyai NPWP Sendiri;

Fotokopi Bukti Pembayaran Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib, tidak wajib disampaikan oleh Wajib Pajak ke KPP tempat Wajib Pajak terdaftar apabila isinya sudah di entry secara benar

dan lengkap dalam e-SPT dan disampaikan secara e-Filing melalui situs Direktorat Jenderal Pajak http://www. pajak.go.id.

- Data WP di input ke dalam Master File Wajib Pajak (MFWP).

5. Tempat dan Cara Pengambilan SPT

Wajib Pajak mengambil sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur Jenderal Pajak (pada kantor-kantor Direktorat Jenderal Pajak dan tempat-tempat lain yang ditentukan oleh Direktur Jenderal Pajak yang diperkirakan mudah terjangkau oleh Wajib Pajak) atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan (pasal 3 ayat 2 Undang-Undang tentang KUP).

Dalam Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tanggal 28 Desember 2007 sebagaimana telah diubah dengan PMK Nomor 152/PMK.03/2012 diatur sebagai berikut:

1. Surat Pemberitahuan berbentuk formulir kertas (hardcopy) dapat diambil secara langsung di tempat yang ditetapkan oleh Direktur Jenderal Pajak.

2. Surat Pemberitahuan berbentuk e-SPT aplikasinya dapat:

a. diambil secara langsung oleh Wajib Pajak di Kantor Pelayanan pajak atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan;

b. diunduh dari website Direktorat Jenderal Pajak.

6. Penandatanganan SPT

Mengenai kewajiaban Wajib Pajak menandatangani Surat Pemberitahuan, selain tercantum dalam Pasal 3 ayat (1) Undang-Undang tentang KUP di atas juga

terdapat dalam Pasal 4 ayat (1) (UU No. 28 Tahun 2007) yang menyatakan bahwa:”Wajib Pajak wajib mengisi dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas, dan menandatanganinya.”

Bagi Wajib Pajak badan yang berhak menandatangani SPT tersebut adalah pengurus atau direksi Pasal 4 ayat 2 Undang-Undang tentang KUP. Meskipun yang dimaksud dengan pengurus sebagaimana diuraikan dalam penjelasan Pasal 32 ayat (4) (UU No. 28 Tahun 2007) adalah “termasuk orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan”. Misalnya berwenang menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya walaupun orang tersebut tidak tercantum namanya dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan, dan termasuk pula bagi komisaris dan pemegang saham mayoritas atau pengendali, namun untuk menandatangani SPT seharusnya tetap orang yang namanya tercantum dalam susunan pengurus yang tertera dalam akte pendirian maupuun akte perubahan.

7. Cara Penyampaian SPT

Penyampaian SPT oleh Wajib Pajak dapat dilakukan : a. Secara langsung dan diberikan tanda penerimaan surat;

b. Melalui pos dengan bukti pengiriman surat; atau c. Dengan cara lain:

1) Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat; atau

2) E-Filing melalui ASP (Penyedia Jasa Aplikasi) dan diberikan Bukti Penerimaan Elektronik.

E-Filing adalah suatu cara penyampaian SPT atau Pemberitahuan Perpanjangan SPT Tahunan yang dilakukan secara on-line yang real time melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP), Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 stdd Peraturan Menteri Keuangan Nomor 152/PMK.03/2009.

8. Batas Waktu Pelaporan SPT

Berdasarkan batas waktu pelaporannya, Surat Pemberitahuan (SPT) dapat dibedakan berdasarkan jenisnya, untuk SPT Masa atau Masa Pajak menjadi dasar bagi Wajib Pajak untung menghitung, menyetor, dan melaporkan pajak yang terhutang dalam satu jangka waktu yaitu 1 bulan kalender atau paling lama 3 bulan kalender sebagaimana ditentukan dalam Undang-undang Perpajakan Pasal 1 huruf 7 dan 12. UU.KUP. Sedangkan untuk SPT Tahunan berdasarkan Pasal 1 huruf 8 dan 9. UU.KUP, dilaporkan dalam jangka waktu 1 (satu) tahun kalender atau bagian tahun pajak apabila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Pada jenis SPT Tahunan, sesuai dengan ketentuan Pasal 3 ayat (3) Undang- undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, waktu penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

9. Perpanjangan Waktu Penyampaian SPT Tahunan

Apabila Wajib Pajak baik orang pribadi maupun badan ternyata tidak dapat menyampaikan Surat Pemberitahuan dalam jangka waktu yang telah ditetapkan karena luasnya kegiatan usaha dan masalah-masalah teknis penyusunan laporan keuangan, atau sebab lainnya sehingga sulit untuk memenuhi batas waktu penyelesaian dan memerlukan kelonggaran dari batas waktu yang telah ditentukan, Wajib Pajak dapat memperpanjang penyampaian SPT Tahunan Pajak Penghasilan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain misalnya dengan pemberitahuan secara elektronik kepada Direktur Jenderal Pajak. Pemberitahuan perpanjangan penyampaian SPT Tahunan Pajak Penghasilan harus disertai dengan penghitungan sementara pajak yang terutang dalam 1 (satu) Tahun Pajak dan Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang, dan disampaikan sebelum batas waktu penyampaian berakhir.

10. Surat Teguran pada SPT

Surat Teguran adalah surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan penanggung pajak untuk melunasi utang pajaknya, yang diterbitkan 7 (tujuh) hari setelah tanggal jatuh tempo pembayaran utang pajak.

Apabila sampai batas waktu yang telah ditentukan Wajib Pajak tidak melaporkan SPT, maka akan mendapatkan surat teguran dengan batas waktu tertentu.

Walaupun Wajib Pajak dapat memenuhi batas waktu pada surat teguran, tetapi batas waktu penyampaian SPT sudah melewati, maka sanksi keterlambatan melaporkan SPT akan diberikan kepada Wajib Pajak.

Sesuai dengan UU nomor 28 tahun 2007, apabila wajib pajak terlambat dalam menyampaikan/laporan Surat Pemberitahuan (SPT) dikenakan sanksi administrasi, tabel berikut ini menggambarkan besarnya sanksi berdasarkan jenis SPT nya :

Tabel 2.2

Sanksi administrasi keterlambatan penyampaian SPT berdasarkan jenisnya No. Jenis Surat Pemberitahuan (SPT) Sanki Administrasi

1. SPT Masa PPN Rp. 500.000,-

2. SPT Masa PPh dan Lainnya Rp. 100.000,- 3. SPT SPT Tahunan Orang Pribadi Rp. 100.000,- 4. SPT Tahunan PPh Badan Rp. 1.000.000,-

Sumber: KUP Pasal 7 No. 28 Tahun 2007

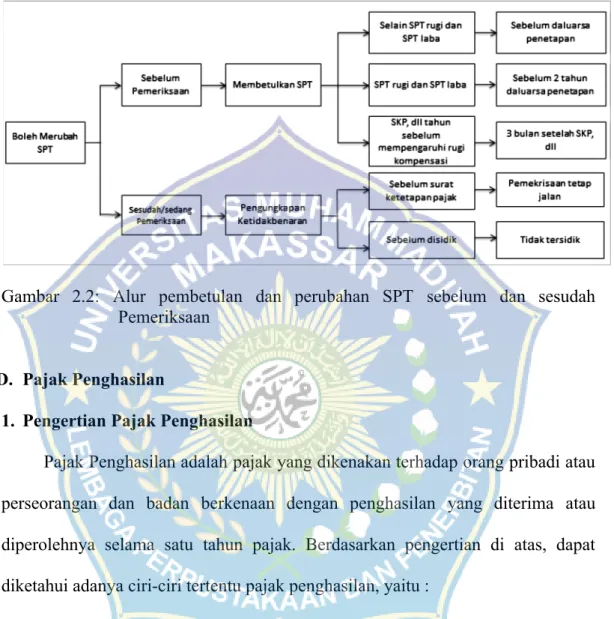

11. Pembetulan dan Perubahan Surat Pemberitahuan (SPT)

Pembetulan SPT dapat dilakukan oleh Wajib Pajak dengan berbagai alasan, seperti adanya data baru yang belum dilaporkan atau terdapat perubahan data, seperti: return penjualan maupun return pembelian. SPT yang dapat dilakukan pembetulan diantaranya:

1. Pembetulan SPT sebelum pemeriksaan

Surat Pemberitahuan (SPT) dapat dilakukan pembetulan sebelum dilakukan pemeriksaan pajak oleh Direktorat Jendral Pajak (DJP). Pembetulan SPT sebelum pemeriksaan dapat terjadi pada: Selain SPT rugi dan selain SPT lebih bayar, SPT rugi dan SPT lebih bayar, dan setelah SKP tahun sebelum. Dalam hal SPT Pembetulan berstatus rugi atau lebih bayar, SPT tersebut harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan; Wajib Pajak dapat melakukan pembetulan SPT Tahunan dalam jangka waktu 3 (tiga) bulan setelah