HUBUNGAN PERSEPSI KEMAMPUAN MENGONTROL, PERSEPSI KEAMANAN DAN KERAHASIAAN, PERSEPSI KEPUASAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN

E-FILING

(Studi Empiris Guru dan Karyawan di Sekolah Dasar Katolik Frater Xaverius 2 Palembang)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Fakultas Ekonomi Universitas Sanata Dharma

Oleh :

Fransiskus De Paola Hadi Prasetyo NIM : 132114151

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAARTA

i

HUBUNGAN PERSEPSI KEMAMPUAN MENGONTROL, PERSEPSI KEAMANAN DAN KERAHASIAAN, PERSEPSI KEPUASAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN

E-FILING

(Studi Empiris Guru dan Karyawan di Sekolah Dasar Katolik Frater Xaverius 2 Palembang)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Fakultas Ekonomi Universitas Sanata Dharma

Oleh :

Fransiskus De Paola Hadi Prasetyo NIM : 132114151

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAARTA

iv

Hidup itu seperti skripsi, banyak bab dan revisi yang harus dilewati. Tapi akan selalu berakhir indah, bagi yang pantang menyerah.

(Alit Susanto)

Kupersembahkan Skripsi ini untuk: Tuhan Yesus Bunda Maria Bapak dan Ibu

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke atas hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Nicko Kornelius Putra, SE., M.Sc. Selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 2. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membimbing selama proses pembelajaran di Universitas Sanata Dharma. 3. Kedua orang tua, yang telah menjadi penyemangat bagi penulis selama proses

perkuliahan.

4. Segenap guru dan karyawan yang ada di SDK Frater Xaverius 2 Palembang yang telah membantu dalam proses penelitian.

5. Teman-teman Akuntansi 2013 kelas D yang selalu memberi bantuan dan semangat untuk menyelesaikan skripsi ini.

6. Semua pihak yang tidak dapat penulis sebutkan satu per satu. Penulis meyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

DAFTAR ISI ... iii

DAFTAR TABEL…...v

DAFTAR GAMBAR ... ..vi

ABSTRAK ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat penelitian ... 6

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Technology Acceptance Model (TAM) ... 8

B. Variabel Eksternal Technology Acceptance Model (TAM) ... ..9

C. Pengertian Wajib Pajak ... 10

D. Pengertian Pajak ... 12 E. Persepsi ... 12 F. Variabel Penelitian ... 13 G. Penelitian Terdahulu ... 15 H. Kerangka pemikiran ... 17 I. Perumusan Hipotesis...18

BAB III METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Waktu dan Tempat Penelitian ... 23

C. Subjek dan Objek Penelitian ... 23

D. Sampel dan Populasi Sampel ... 24

E. Data dan Teknik Pengumpulan Data ... 25

F. Definisi Variabel Penelitian ... 25

G. Pengukuran Variabel ... 29

H. Teknik Pengujian Instrumen Penelitian ... 29

I. Teknik Analsis Data………...31

BAB IV GAMBARAN UMUM TEMPAT PENELITIAN ... 34

x

B. Visi dan Misi ... 36

C. Struktur Organisasi SDK Frater Xaverius 2 Palembang ... 37

D. Pembagian Tugas Pada SDK Frater Xaverius 2 Palembang ... 37

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A. Gambaran Umum Responden ... 40

B. Gambaran Umum Variabel ... 40

C. Pengujian Instrumen Penelitian (Validitas dan Reliabilitas)... 41

1. Variabel Persepsi Kemampuan Mengontrol ... 42

2. Variabel Persepsi Keamanan dan Kerahasiaan ... 43

3. Variabel Persepsi Kepuasan ... 44

4. Variabel Persepsi Risiko ... 45

5. Variabel Penggunaan e-Filing ... 45

D. Analisi Korelasi (hubungan) ... 48

1. Analisis Hubungan Persepsi Kemampuan Mengontrol WPOP dengan Penggunaan e-Filing ... 48

2. Analisis Hubungan Persepsi Keamanan dan Kerahasiaan WPOP dengan Penggunaan e-Filing ... 49

3. Analisis Hubungan Persepsi Kepuasan WPOP dengan Penggunaan e-Filing ... 51

4. Analisis Hubungan Persepsi Risiko WPOP dengan Penggunaan e-Filing ... 52

E. Pembahasan ... 54

1. Pembahasan Hubungan Persepsi Pengalaman WPOP dengan Penggunaan e-Filing ... 54

2. Pembahasan Hubungan Persepsi Kemudahan WPOP dengan Penggunaan e-Filing ... 55

3. Pembahasan Hubungan Persepsi Kepuasan WPOP dengan Penggunaan e-Filing ... 56

4. Pembahasan Hubungan Persepsi Risiko WPOP dengan Penggunaan e-Filing ... 57

BAB VI PENUTUP ... 58 A. Kesimpulan... 58 B. Keterbatasan Masalah ... 59 C. Sara ... 60 DAFTAR PUSTAKA ... 61 LAMPIRAN ... 63

xi

DAFTAR TABEL

TABEL 3.1 Batasan Skor Reliabilitas Cronbanch’s Alpha ... 31

TABEL 3.2 Kriteria Kekuatan Hubungan Antar Dua Variabel ... 33

TABEL 5.1 Rincian Kuesioner ... 40

TABEL 5.2 Rekapitulasi Data Jenis SPT yang Digunakan ... 41

TABEL 5.3 Rekapitulasi Jawaban Variabel Persepsi WPOP ... 42

TABEL 5.4 Rekapitulasi Jawaban Variabel Penggunaan e-Filing ... 43

TABEL 5.5 Hasil Uji Validitas Persepsi Kemampuan Mengontrol ... 44

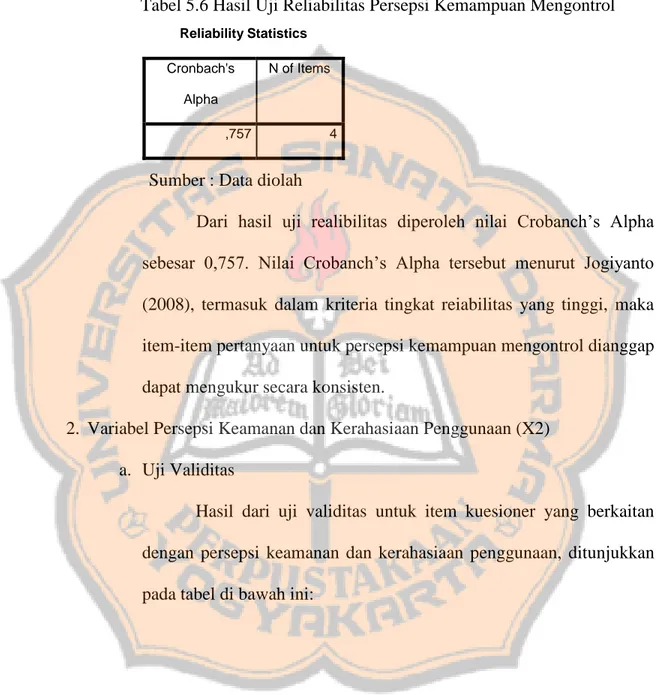

TABEL 5.6 Hasil Uji Reliabilitas Persepsi Kemampuan Mengontrol ... 45

TABEL 5.7 Hasil Uji Validitas Persepsi Keamanan dan Kerahasiaan ... 46

TABEL 5.8 Hasil Uji Reliabilitas Persepsi Keamanan dan Kerahasiaan ... 46

TABEL 5.9 Hasil Uji Validitas Persepsi Kepuasan ... 47

TABEL 5.10 Hasil Uji Reliabilitas Persepsi Kepuasan ... 47

TABEL 5.11 Hasil Uji Validitas Persepsi Risiko ... 48

TABEL 5.12 Hasil Uji Reliabilias Persepsi Risiko ... 49

TABEL 5.13 Hasil Uji Validitas Penggunaan e-Filing ... 49

TABEL 5.14 Hasil Uji Reliabilitas Penggunaan e-Filing... 50

TABEL 5.15 Hasil Uji Rank Spearman Persepsi Kemampuan Mengontrol ... 51

TABEL 5.16 Hasil Uji Rank Spearman Persepsi Keamanan dan Kerahasiaan .. 52

TABEL 5.17 Hasil Uji Rank Spearman Persepsi Kepuasan ... 54

xii

DAFTAR GAMBAR

GAMBAR 2.1 ... 18 GAMBAR 4.1 ... 37

xiii ABSTRAK

HUBUNGAN PERSEPSI KEMAMPUAN MENGONTROL, PERSEPSI KEAMANAN DAN KERAHASIAAN, PERSEPSI KEPUASAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILING

(Studi Empiris Guru dan Karyawan di Sekolah Dasar Katolik Frater Xaverius 2 Palembang)

Fransiskus De Paola Hadi Prasetyo NIM: 132114151

Universitas Sanata Dharma Yogyakarta

2019

Direktorat Jendral Pajak melakukan reformasi perpajakan dengan sistem e-Filing guna memperbaiki sistem administrasi perpajakan yang diharapkan dapat memaksimalkan penerimaan pajak di Indonesia. Penelitian ini bertujuan untuk mengetahui hubungan persepsi kemampuan mengontrol, persepsi keamanan dan kerahasiaan, persepsi kepuasan, persepsi risiko dengan penggunaan e-Filing.

Jenis penelitian ini adalah studi empiris. Teknik pengambilan sampel menggunakan metode sampel jenuh. Data yang digunakan adalah data primer. Teknik pengumpulan data primer dengan kuesioner. Teknik analisis data dengan uji statistik korelasi Rank Spearman.

Hasil analisis menunjukkan bahwa persepsi kemampuan mengontrol memiliki hubungan dengan penggunaan e-Filing, persepsi keamanan dan kerahasiaan memiliki hubungan dengan penggunaan e-Filing, persepsi kepuasan memiliki hubungan dengan penggunaan e-Filing, persepsi risiko memiliki hubungan dengan penggunaan e-Filing. Kata kunci: Persepsi kemampuan mengontrol, persepsi keamanan dan

xiv ABSTRACT

THE RELATIONSHIP OF CONTROL ABILITY PERCEPTION, SECURITY AND SECRECY PERCEPTION, SATISFACTION PERCEPTION, RISK PERCEPSTION OF INDIVIDUAL TAXPAYERS WITH E-FILING USAGE

( Empirical Studies Teachers and Employees in Catholic primary school Xaverius 2 Palembang)

Fransiskus De Paola Hadi Prasetyo NIM: 132114151

Univeritas Sanata Dharma Yogyakarta

2019

The Directorate General of taxes reform the tax administration systems e-filing to mend and to maximize tax revenue in indonesia.This research aimed to understand the perception control ability, perception secrecy and security, perception satisfaction, perception risk, on the use of e-filing.

Type this research was empirical studies.Sample technique in this research used saturated sample method.The data used was primary data.The collection of primary data used questionnaire.Data analysis technique by test statistical correlation rank spearman.

The analysis showed that the perception the ability control have ties with the use of e-filing, perception security and secrecy have ties with the use of e-filing, perception satisfaction have ties with the use of e-filing , risk perception have ties with the use of e-filing .

Keywords: control ability perception, security and secresy perception, satisfaction perception, risk perception and use of e-filing

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pajak merupakan pendapatan terbesar yang diterima oleh negara. Dalam susunan Anggaran Pendapatan dan Belanja Negara (APBN) pajak merupakan pendapatan negara yang memberikan kontribusi paling besar. Membayar pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk membiayai negara dan pembangunan nasional. Tanpa membayar pajak, masyarakat akan sulit untuk mendapatkan fasilitas-fasilitas yang diberikan pemerintah. Penerimaan dari pajak sendiri dipergunakan pemerintah untuk membangun fasilitas-fasilitas seperti jalan, sekolah, rumah sakit, dan lain-lain. Selain itu pendapatan dari membayar pajak digunakan untuk mensubsidi barang-barang yang dibutuhkan masyarakat dan untuk membayar utang negara ke luar negri, dalam hal ini jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang jalannya roda pemerintahan dan pembiayaan pembangunan (www.pajak.go.id).

Sebagian besar penerimaan negara dalam APBN yaitu berasal dari sektor pajak, sehingga pajak merupakan salah satu unsur penting didalam komponen Anggaran Pendapatan dan Belanja Negara. Rancangan Anggaran Pendapatan dan

Belanja Negara (RAPBN) tahun 2017 menunjukkan bahwa penerimaan dari perpajakan yaitu sebesar Rp1.748,9 triliun sedangkan sisanya berasal dari penerimaan negara bukan pajak yaitu sebesar Rp250,0 triliun, dan penerimaan hibah sebesar Rp3,4 triliun (www.kemenkeu.go.id).

Perkembangan era globalisasi sekarang ini ditandai oleh berbagai macam perubahan dalam berbagai aspek kehidupan manusia. Sebagai contoh yang sangat terlihat dan kontras yaitu perkembangan di bidang teknologi yang dari tahun ke tahun juga mengalami perkembangan pesat. Kemajuan teknologi modern khususnya bidang elektronika, membawa kemudahan dalam melaksanakan tugas-tugas kearsipan. Salah satu pengaruh kemajuan teknologi terhadap bidang kearsipan yaitu dengan adanya inovasi baru pada proses pengarsipan yaitu arsip elektronik. Kelebihan utama dari arsip elektronik tentu saja lebih praktis dan memiliki tingkat risiko yang lebih kecil.

Direktorat Jendral Pajak (DJP) dalam mengantisipasi perkembangan informasi dan teknologi berupaya memenuhi aspirasi Wajib Pajak (WP) dengan mempermudah tata cara pelaporan Surat Pemberitahuan (SPT) baik itu SPT Masa maupun SPT Tahunan. Pembaharuan dalam sistem perpajakan yang dilakukan oleh DJP tersebut tidak lain adalah sebagai bagian dari reformasi perpajakan, khususnya administrasi perpajakan. Modernisasi pajak ini ditandai dengan penerapan teknologi informasi terkini dalam pelayanan perpajakan. Peningkatan

pelayanan perpajakan ini terlihat dengan dikembangkannya administrasi perpajakan modern dan teknologi informasi di berbagai aspek kegiatan.

Perubahan mendasar yang berkaitan dengan modernisasi pajak terjadi di tahun 2004 dimana DJP berusaha untuk memenuhi aspirasi WP dengan mempermudah tata cara pelaporan SPT. Hal itu ditandai dengan dikeluarkannya Keputusan Direktur Jenderal Pajak Nomor KEP-88/PJ/2004 tanggal 14 Mei 2004 tentang penyampaian SPT secara Elektronik. Setelah sukses dengan program e-SPT pada tanggal 24 Januari 2005 bertempat di Kantor Kepresidenan, Presiden Republik Indonesia bersama-sama dengan DJP meluncurkan produk e-Filing atau Electronic Filing System yaitu sistem pelaporan/penyampaian pajak dengan SPT secara elektronik (e-Filing) yang dilakukan melalui sistem online yang real time.

E-Filing adalah alat yang digunakan untuk penyampaian SPT atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara online yang realtime melalui website Direktorat Jenderal Pajak (www.pajak.go.id ) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Sehingga Wajib Pajak (WP) tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara manual. Online berarti bahwa Wajib Pajak dapat melaporkan pajak melalui internet dimana saja dan kapan saja, sedangkan kata real time berarti bahwa konfirmasi dari Direktorat Jendral Pajak (DJP) dapat diperoleh saat itu juga apabila data-data Surat Pemberitahuan (SPT) yang diisi dengan lengkap dan benar telah sampai dikirim secara elektronik

Berdasarkan paparan di atas, penelitian ini bertujuan mencari apakah terdapat hubungan persepsi Wajib Pajak dengan penggunaan e-Filling. Persepsi yang dimaksudkan yaitu persepsi kemampuan mengontrol, persepsi keamanan dan kerahasiaan, persepsi kepuasan dan persepsi resiko wajib pajak. Persepsi kemampuan mengontrol yaitu persepsi seseorang yang pernah menggunakan e-Filing kemudian menilai dirinya apakah mampu untuk menggunakan e-e-Filing atau tidak. Persepsi keamanan dan kerahasiaan yaitu persepsi dimana seseorang menilai apakah penggunaan e-Filing akan menjaga keamanan dan kerahasiaan data yang dilaporkan. Persepsi kepuasan yaitu persepsi untuk menilai apakah dengan adanya sistem e-Filing seseorang merasa puas atau tidak dengan adanya e-Filing. Persepsi risiko yaitu persepsi dari pengguna e-Filing untuk menilai apakah dengan adanya e-Filing privasi dapat terganggu. Adanya penelitian tentang persepsi Wajib Pajak dalam penggunaan e-Filling ini, diharapkan dapat membuat Wajib Pajak semakin tertarik untuk menggunakan e-Filling dalam penyampaian Surat Pemberitahuannya karena dapat melihat pengalaman orang yang telah menggunakan terlebih dahulu.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah yang dapat diambil adalah :

1. Apakah persepsi kemampuan mengontrol Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing?

2. Apakah persepsi keamanan dan kerahasiaan Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e- Filing?

3. Apakah persepsi kepuasan Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing?

4. Apakah persepsi risiko Wajib Pajak Orang Pribadi berhubungan dengan penggunaan e-Filing?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah persepsi kemampuan mengontrol berhubungan dengan penggunaan e-Filling.

2. Untuk mengetahui apakah persepsi keamanan dan kerahasiaan berhubungan dengan penggunaan e-Filling.

3. Untuk mengetahui apakah persepsi kepuasan berhubungan dengan penggunaan e-Filling.

4. Untuk mengetahui apakah persepsi resiko wajib pajak berhubungan dengan penggunaan e-Filling.

D. Manfaat Penelitian

1. Bagi Direktorat Jenderal Pajak (DJP), hasil penelitian ini diharapkan dapat memberikan umpan balik untuk meningkatkan pelayanan bagian sistem informasi dan pemeliharaan sistem informasi yang bersangkutan.

2. Bagi peneliti lain, hasil penelitian ini dapat dijadikan literatur bagi penelitian selanjutnya mengenai faktor-faktor yang mempengaruhi minat penerimaan Wajib Pajak terhadap e-Filling.

3. Bagi Application Service Provider (ASP), penelitian ini dapat memberikan kontribusi praktis untuk mengembangkan aplikasi e-Filling selanjutnya.

E. Sistematika Penulisan Penelitian

Skripsi ini disusun atas 6 (enam) bab agar mempunyai suatu susunan yang sistematis, dapat memudahkan untuk mengetahui dan memahami hubungan antara bab yang satu dengan bab yang lain sebagai suatu rangkaian yang konsisten. Adapun sistematika yang dimaksud adalah:

Bab I: Pendahuluan

Bab ini berisi tentang pendahuluan yang menguraikan latar belakang ditulisnya karya ilmiah ini, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan skripsi.

Bab II: Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang mendasari tiap-tiap variabel, ringkasan hasil-hasil penelitian sebelumnya yang sejenis, dan kerangka pemikiran.

Bab III: Metodologi Penelitian

Bab ini menguraikan tentang objek dan subjek penelitian, deskripsi dan definisi operasional variabel-variabel penelitian, teknik pengambilan sampel, teknik pengumpulan data, dan teknik analisis data.

Bab IV: Gambaran Umum Objek Penelitian

Bab ini menjelaskan secara garis besar objek yang diteliti, seperti: sejarah tempat penelitian, visi dan misi, struktur organisasi, dan hal-hal lain yang berkaitan dengan Sekolah Dasar Katolik Frater Xaverius 2 Palembang.

Bab V: Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskripsi objek penelitian, analisis data, interpretasi hasil dan argumentasi terhadap hasil penelitian.

Bab VI: Penutup

Bab ini berisi simpulan, keterbatasan penelitian yang diperoleh dari hasil pengolahan data penelitian. Selain itu, dalam bab ini juga berisi saran-saran bagi penelitian lainnya.

8 BAB II

TINJAUAN PUSTAKA

A. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) adalah model yang disusun oleh Davis (1989) yaitu suatu model untuk memprediksi dan menjelaskan bagaimana pengguna teknologi menerima dan menggunakan teknologi tersebut dalam pekerjaan individual pengguna. Teori ini mengatakan penerimaan pengguna atau pemakai teknologi informasi menjadi bagian dari riset dari penggunaan teknologi informasi, sebab sebelum digunakan dan diketahui kesuksesannya, terlebih dahulu dipastikan tentang penerimaan atau penolakan atas penggunaan teknologi informasi tersebut. Penerimaan pengguna teknologi informasi merupakan faktor penting dalam penggunaan dan pemanfaatan sistem informasi yang dikembangkan. TAM merupakan adaptasi dari teori yang dikembangkan oleh Fishbein, yaitu Theory of Reasoned Action (TRA) yang merupakan teori tindakan yang berlandaskan dengan satu asumsi bahwa reaksi dan persepsi seseorang terhadap sesuatu hal akan menentukan sikap dan perilaku orang tersebut. Tujuan model ini untuk menjelaskan faktor-faktor utama dari perilaku pemakai teknologi informasi (TI) terhadap penerimaan penggunaan TI itu sendiri. Model TAM secara terperinci menjelaskan penerimaan TI dengan dimensi tertentu yang dapat mempengaruhi diterimanya TI oleh pemakai.

B. Variabel Eksternal Techology Acceptance Model (TAM)

Gardner dan Amoroso (2004) mengembangkan TAM dengan menambah empat variabel eksternal untuk digunakan meneliti penerimaan pelanggan menggunakan teknologi internet. Empat variabel eksternal ini adalah gender, pengalaman (experience), kerumitan (compexity), dan kesukarelaan (voluntariness)” (Jogiyanto 2007: 174). Pengalaman termasuk kedalam variabel eksternal yang dikembangkan oleh Gardner dan Amorso. Dalam penelitian Gardner dan Amorso pengalaman (experience) merupakan konstruk yang mempengaruhi baik persepsi kegunaan (perceived usefulness) dan minat perilaku (behavioral intention). Empat variabel eksternal TAM akan dijelaskan sebagai berikut:

1. Gender

Di penelitian menggunakan TAM, perbedaan gender sudah diteliti oleh Gefen dan Straub (1977). Hasil penelitian mereka menunjukkan bahwa wanita dan laki-laki mempunyai persepsi yang berbeda dalam menerima teknologi. Hasil penelitian mereka juga menunjukkan bahwa wanita memandang lebih tinggi nilai dari persepsi kegunaan (perceived usefulness) dibandingkan dengan yang dipersepsikan oleh laki-laki. Sebaliknya dibandingkan dengan wanita, laki-laki memandang lebih tinggi nilai dari persepsi kemudahan penggunaan (perceived ease of use).

2. Pengalaman (Experience)

Penelitian Taylor dan Tood (1955) menemukan perbedaan yang signifikan antara pemakai sistem yang berpengalaman dan mereka yang belum berpengalaman dalam menentukan untuk menggunakan sistem. 3. Kerumitan (Complexity)

Menurut Jogiyanto (2007: 177), kerumitan (complexity) didefinisikan sebagai seberapa sulit teknologi komputer untuk dipahami dan digunakan yang dipersepsikan oleh pemakai. Davis (1989) dan Igbaria et al. (1966) mengukur kerumitan ini dalam bentuk waktu yang dihabiskan untuk melakukan tugas-tugas, integrasi dari hasil komputer kedalam pekerjaan yang sedang dilakukan, dan vulnerability.

4. Kesukarelaan (Voluntariness)

Menurut Venkatesh dan Davis dalam Jogiyanto (2007: 178), kesukarelaan (voluntariness) didefinisikan sebagai sejauh mana pengadopsi potensial mempersepsikan keputusan adopsi sebagi sesuatu yang tidak wajib.

C. Wajib Pajak

Pasal 1 angka 2, UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa, “Wajib Pajak adalah Orang Pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

1. Kewajiban Perpajakan Wajib Pajak

Pelaksanaan kewajiban kenegaraan di bidang perpajakan, wajib pajak memiliki beberapa kewajiban yang harus dilaksanakan, yaitu (Siahaan, 2010:216):

a. Mendaftarkan diri menjadi wajib pajak.

b. Melaporkan usaha untuk dikukuhkan sebagai perusahaan wajib pajak. c. Menghitung sendiri pajak yang terutang.

d. Membayar sendiri pajak terutang tanpa mendasarkan pada surat ketetapan pajak.

e. Melaporkan surat pemberitahuan. 2. Hak Perpajakan Wajib Pajak

Pelaksanaan kewajiban kenegaraan di bidang perpajakan, wajib pajak memiliki hak yang dapat dipergunakan semana mestinya, yaitu (Siahaan, 2010:220):

a. Memperoleh pelayanan dalam hal pendaftaran wajib pajak. b. Memperoleh pengembalian atas kelebihan pembayaran pajak. c. Mengajukan keberatan.

d. Mengajukan banding.

e. Mengajukan pengurangan atas pajak terutang. f. Menunjuk kuasa.

g. Memperoleh pengurangan sanksi administras

D. Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional (www.pajak.go.id).

E. Persepsi

Persepsi didefinisikan dalam Kamus Besar Bahasa Indonesia (1995) sebagai tanggapan atau penerimaan langsung dari suatu atau proses seseorang mengetahui beberapa hal melalui panca indera. Persepsi bersifat sangat subjektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan faktor personal (sikap, motivasi, kepercayaan, pengalaman, dan pengharapan) dan faktor situasional (waktu, keadaan sosial dan tempat kerja).

Menurut Bimo Walgito (1989:54) persepsi merupakan yang terjadi di dalam diri individu yang dimulai dengan deterimanya rangsang, sampai rangsang itu disadari dan dimengerti oleh individu sehingga individu dapat mengenali dirinya sendiri dan keadaan di sekitarnya.

Berdasarkan definisi yang telah dijelaskan, dapat dikatakan bahwa persepsi merupakan suatu proses aktivitas seseorang dalam memberikan kesan, penilaian dan pendapat terhadap suatu objek berdasarkan informasi yang diterima. Pada penelitian ini persepsi yang dimaksudkan adalah suatu proses penilaian Wajib Pajak terhadap sistem e-Filing.

F. Variabel Penelitian

Variabel-variabel dalam penelitian ini meliputi: persepsi kemampuan mengontrol, persepsi keamanan dan kerahasiaan, persepsi kepuasan, persepsi risiko dan penggunaan e-Filing.

1 Persepsi Kemampuan Mengontrol

Persepsi kemampuan mengontrol (Perceived Behavioral Control), yaitu keyakinan (beliefs) bahwa individu pernah melaksanakan atau tidak pernah melaksanakan perilaku tertentu, individu memiliki fasilitas waktu dan fasilitas untuk melakukan suatu perilaku, kemudian individu menilai kemampuan dirinya apakah dia punya kemampuan atau tidak memiliki kemampuan untuk melaksanakan perilaku itu. Kondisi ini oleh Ajzen dalam susanto (2011) disebut dengan “persepsi kemampuan mengontrol” (perceived behavioral control).

2 Persepsi Keamanan dan Kerahasiaan

Salah satu alasan lain mengapa pengguna memilih untuk menggunakan Sistem Informasi (SI) adalah karena jaminan keamanan dan kerahasiaan telah dicatat dalam berbagai penelitian perbankan. Hamlet and Strube (2000) dalam Dewi (2009), Keamanan berarti bahwa penggunaan SI itu aman, resiko hilangnya data atau informasi sangat kecil, dan resiko pencurian rendah. Kerahasiaan berarti segala hal yang berkaitan dengan informasi pribadi pengguna terjamin kerahasiaannya, tidak ada orang yang mengetahuinya.

Menurut Firmawan (2009), kebanyakan pengguna SI tidak memahami benar resiko keamanan dan kerahasian dalam penggunaan SI. Pengguna beranggapan bahwa keamanan dan kerahasiaan mereka telah ditanggung penuh oleh pihak penyedia SI. Pengguna tidak mengetahui seberapa kuatnya keamanan dan kerahasiaan SI dalam hal ini adalah sistem e-Filling. Pihak ASP dalam hal ini perlu untuk selalu memperbaiki dan meningkatkan teknologi tersebut guna mendapatkan kepercayaan dari pengguna e-Filling.

3 Persepsi Kepuasan

Menurut Seddon dan Kiew (1994) dalam Noviandini (2012), kepuasan pengguna merupakan perasaan bersih dari senang atau tidak senang dalam menerima sistem informasi dari keseluruhan manfaat yang diharapkan seseorang dimana perasaan tersebut dihasilkan dari interaksi dengan sistem informasi.

4 Persepsi Risiko

Menurut Dowling (1986) dalam farizi (2013), persepsi terhadap risiko (perceived risk) adalah persepsi negatif konsumen atas sejumlah akitivitas yang didasarkan pada hasil yang negatif dan memungkinkan bahwa hasil tersebut menjadi nyata. Persepsi risiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil persepsi risiko dari suatu individu maka semakin besar tingkatan kepercayaannya, begitu juga sebaliknya.

Pengertian lain mengenai persepsi risiko adalah persepsi atas ketidakpastian dan konsekuensi yang akan dihadapi setelah melakukan aktivitas tertentu. Menurut Hsu dan Chiu (2004) dalam romarta (2016) risiko persepsian merupakan suatu persepsi-persepsi tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dalam melakukan suatu kegiatan. Persepsi risiko digunakan sebagai suatu pengganti risiko karena sukar untuk menangkap risiko sebagai suatu sasaran yang pasti.

5. Penggunaan e-Filing

Dalam Kamus Besar Bahasa Indonesia penggunaan diartikan sebagai proses, cara perbuatan memakai sesuatu, pemakaian. (KBBI, 2002:852). Penggunaan sebagai aktifitas memakai atau menggunakan suatu alat, dalam penelitian ini penggunaan adalah pemakaian e-filing sebagai alat penyampaian Surat pemberitahuan (SPT) Tahunan oleh Wajib Pajak.

G. Penelitian Terdahulu

Penelitian yang dilakukan Noviandini (2012) dengan judul “ Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan Penggunaan, dan Kepuasan Wajib Pajak Terhadap Penggunaan e-Filling Bagi Wajib Pajak di Yogyakarta “,Hasil penelitian menunjukkan terdapat pengaruh positif Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Kepuasan Wajib Pajak secara bersama-sama terhadap Penggunaan e-Filing.

Penelitian terkait juga dilakukan oleh Romarta Situmorang (2016) dengan judul “Persepsi Kebermanfaatan, Persepsi Kemudahan, Persepsi Kepuasan, Persepsi Kerumitan, dan Persepsi Risiko Wajib Pajak Orang Pribadi dengan penggunaan e-Filing ( Studi Kasus Pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta) “Hasil penelitian menunjukkan bahwa persepsi kebermanfaatan memiliki hubungan yang cukup kuat dan positif dengan penggunaan e-Filing, persepsi kemudahan memiliki hubungan yang kuat dan positif dengan penggunaan e-Filing, Persepsi kepuasan memiliki hubungan yang sangat kuat dan positif dengan penggunaan e-Filing, persepsi kerumitan memiliki hubungan yang cukup kuat dan negatif dengan penggunaan e-Filing, dan persepsi risiko memiliki hubungan yang sangat lemah dan negatif dengan penggunaan e-Filing.

Penelitian terkait juga dilakukan oleh Susanto (2011), hasil pengujian yang dilakukan menunjukkan faktor-faktor yang mempengaruhi perilaku penerimaan Wajib Pajak terhadap e-Filing adalah persepsi kegunaan, persepsi kemudahaan penggunaan, sikap terhadap penggunaan, kesukarelaan menggunakan dan norma

subyektif. Faktor-faktor lain seperti persepsi kemampuan mengontrol, persepsi risiko, pengalaman menggunakan dan jenis kelamin tidak berpengaruh terhadap niat perilaku untuk menggunakan e-Filing.

Penelitian lain yang terkait juga dilakukan oleh Prabowo (2015) dengan judul “Analisis Persepsi Wajib Pajak Orang Pribadi Terhadap Penggunaan e-Filing Sebagai Sarana Pelaporan Pajak (Studi Kasus Di Fakultas Ekonomi Universitas Negersi Yogyakarta), meyimpulkan bahwa persepsi wajib pajak berpengaruh terhadap penggunaan e-Filing. Hasil penelitian ini menunjukkan bahwa variabel persepsi kebermanfaatan, variabel persepsi kemudahan penggunaan dan variabel persepsi kepuasan Wajib Pajak secara bersama-sama mempengaruhi variabel penggunaan e-Filing dalam proses penyampaian pajak.

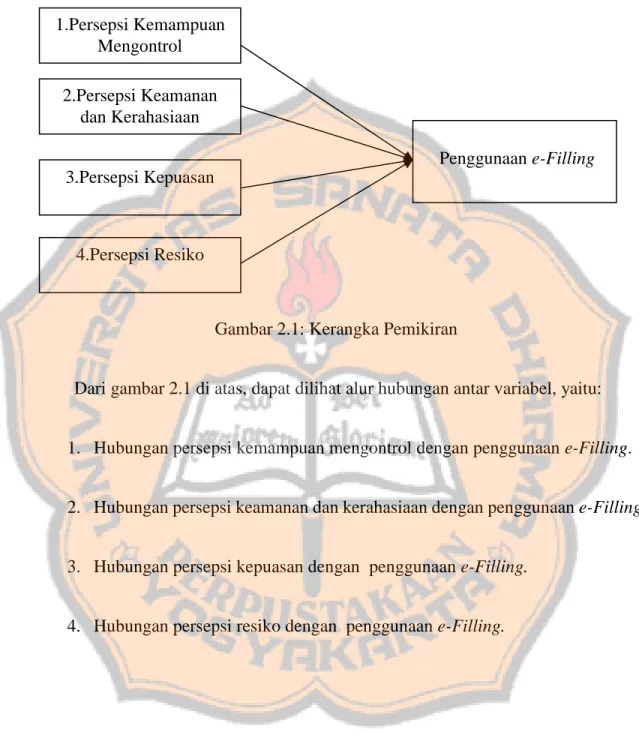

H. Kerangka Pemikiran

Kerangka berfikir merupakan alur berfikir yang digunakan dalam sebuah penelitian yang digambarkan secara keseluruhan dan sistematis. Kerangka pemikiran yang digunakan dalam penelitian ini diperoleh dari teori yang telah dipaparkan sebelumnya. Penelitian ini dilakukan untuk meneliti bagaimana hubungan persepsi kemampuan mengontrol, persepsi keamanan dan kerahasiaan, persepsi kepuasan, dan persepsi risiko yang masing–masing dilihat dengan penggunaan e-Filling, seperti yang ditunjukkan pada gambar dibawah ini:

Gambar 2.1: Kerangka Pemikiran

Dari gambar 2.1 di atas, dapat dilihat alur hubungan antar variabel, yaitu:

1. Hubungan persepsi kemampuan mengontrol dengan penggunaan e-Filling.

2. Hubungan persepsi keamanan dan kerahasiaan dengan penggunaan e-Filling.

3. Hubungan persepsi kepuasan dengan penggunaan e-Filling.

4. Hubungan persepsi resiko dengan penggunaan e-Filling. 1.Persepsi Kemampuan Mengontrol 2.Persepsi Keamanan dan Kerahasiaan 4.Persepsi Resiko 3.Persepsi Kepuasan Penggunaan e-Filling

J. Perumusan Hipotesis Penelitian

1. Persepsi kemampuan mengontrol dengan penggunaan e-Filing

Menurut Ajzen (2005) dalam Susanto (2011) menyatakan persepsi kemampuan mengontrol (Perceived Behavioral Control) adalah perasaan atau persepsi seseorang mengenai adanya dukungan atau hambatan mewujudkan suatu perilaku tertentu. Perceived Behavioral Control diuraikan menjadi dua faktor yaitu faktor internal dari individu dan faktor eksternal. Faktor internal dari individu adalah self-eficacy. Self efficacy adalah keyakinan individu terhadap kemampuan dirinya untuk melakukan tugas atau tindakan dalam mencapai suatu hasil tertentu. Sedangkan faktor eksternal yaitu kondisi fasilitas (facilitating condition). Facilitating conditions merupakan tingkat dimana seseorang percaya bahwa adanya infrastruktur dan suatu instruksi yang dapat mendukung penggunaan suatu sistem. Menurut Fu, Farn dan Chao (2006) dalam Susanto (2011) kondisi fasilitas terbagi menjadi dua yaitu, Resource Facilitating Conditions (RFC) dan Technology Facilitating Conditions (TFC). Apabila tidak adanya fasilitas seperti peralatan komputer dan instruksi (dukungan secara teknis) akan menghambat penggunaan suatu teknologi atau sistem sehingga memungkinkan Wajib Pajak tidak menerima atau menggunakan sistem e-Filing. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

Ho: Kemampuan mengontrol Wajib Pajak Orang Pribadi tidak memiliki hubungan dengan penggunaan e-Filing

Ha: Kemampuan mengontrol Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing

2. Persepsi keamanan dan kerahasiaan dengan penggunaan e-Filing. Keamanan dan kerahasiaan sistem e-Filing juga dapat mempengaruhi Wajib Pajak dalam penggunaan e-Filing. Menurut Firmawan (2009) dalam Desmayanti (2012) keamanan berarti bahwa penggunaan sistem informasi itu aman, resiko hilangnya data atau informasi sangat kecil, dan resiko pencurian rendah. Sedangkan, kerahasiaan adalah segala sesuatu yang tersembunyi (hanya boleh diketahui oleh seorang atau beberapa saja); ataupun yang sengaja disembunyikan supaya orang lain jangan mengetahuinya (Widyadinata, 2014). Sistem e-Filing ini memiliki aspek keamanan yang dapat dilihat dari tersediannya username dan password bagi Wajib Pajak yang telah mendaftarkan diri untuk dapat melakukan pelaporan Surat Pemberitahuan (SPT) secara online. Digital certificate juga dapat digunakan sebagai proteksi data Surat Pemberitahuan (SPT) dalam bentuk encryption (pengacakan) sehingga hanya dapat dibaca oleh sistem tertentu (Wibisono, 2014). Wajib Pajak yang sudah paham serta mengetahui akan keamanan dan kerahasiaan sistem e-Filing tersebut tentunya mereka akan cenderung menggunakan e-Filing dalam memenuhi kewajiban perpajakannya dan akan tertarik untuk menggunakan kembali sistem e-Filing tersebut. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

Ho: Keamanan dan kerahasiaan Wajib Pajak Orang Pribadi tidak memiliki hubungan dengan penggunaan e-Filing

Ha: Keamanan dan kerahasiaan Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing

3. Persepsi kepuasan dengan penggunaan e-Filing.

Menurut (Noviandini, 2012), kepuasan pengguna (user satisfaction) memiliki hubungan yang signifikan terhadap intensitas penggunaan (use). Kepuasan pengguna akan mempengaruhi penggunaan sistem e-Filing. Jika pengguna merasa puas atas sistem e-Filing maka penggunaan sistem oleh user akan tercapai. Jika penggunaan sistem tersebut memiliki kemampuan untuk memenuhi kebutuhan pengguna maka penggunaan sistem berpotensi akan dilakukan secara terus-menerus sehingga intensitas penggunaan (use) sistem e-Filing tersebut dapat meningkat. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

Ho: Kepuasan Wajib Pajak Orang Pribadi tidak memiliki hubungan dengan penggunaan e-Filing

Ha: Kepuasan Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing

4. Persepsi risiko dengan penggunaan e-Filing.

Persepsi risiko adalah suatu persepsi pelanggan tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dalam melakukan suatu kegiatan (Jogiyanto, 2007). Persepsi risiko mencakup evaluasi kemungkinan

atas konsekuensi dari akibat yang negatif. Persepsi risiko mengarah pada keyakinan mengenai kemungkinan keuntungan ataupun kerugian yang diterima atas penerimaan seseorang akan teknologi yang digunakan seperti halnya e-Filing. Persepsi risiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil persepsi risiko dari seseorang maka semakin besar tingkat kepercayaannya, begitupun sebaliknya. Menurut (Dowling dan Staelin, 2001) dalam (Farizi dan Syaefullah, 2013), mengatakan bahwa risiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi), risiko diasosiasikan dengan kepercayaan. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

Ho: Risiko Wajib Pajak Orang Pribadi tidak memiliki hubungan dengan penggunaan e-Filing

Ha: Risiko Wajib Pajak Orang Pribadi memiliki hubungan dengan penggunaan e-Filing

23 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode studi empiris, yaitu penelitian yang bertujuan mencari generalisasi atas suatu pertanyaan yang berhubungan dengan sejumlah subyek.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitain

Penelitian ini dilakukan pada bulan Agustus 2018 - Oktober 2018 2. Tempat Penelitian

Penelitian ini dilakukan di SDK Frater Xaverius 2 Palembang.

C. Subjek dan Objek Penelitian 1. Subjek penelitian

Subjek dalam peneltian ini yaitu pihak-pihak yang ikut terlibat di dalam penelitian dan sebagai pemberi informasi yang berhubungan dengan penelitian yang dilakukan.

2. Objek penelitian

Objek penelitian ini adalah variabel - variabel di dalam penelitian ini yaitu yaitu persepsi kemampuan mengontrol, persepsi keamanan dan kerahasiaan, persepsi kepuasan, dan persepsi resiko wajib pajak.

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2012:61) populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang memiliki kualitas dan karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan kemudian diambil kesimpulannya. Populasi dalam penelitian ini adalah seluruh guru dan karyawan SDK Frater Xaverius 2 Palembang.

2. Sampel Jenuh

Menurut Sugiyono (2012:73) sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, sampel yang diambil dari populasi tersebut harus betul-betul representative (mewakili) . Ukuran sampel merupakan banyaknya sampel yang akan diambil dari suatu populasi. Sampel dalam penelitian ini menggunakan sampel jenuh yang terdiri dari 52 responden.

E. Data danTeknik Pengumpulan Data

1. Jenis Data

Jenis Data yang digunakan yaitu jenis data primer. Data primer adalah data yang diperoleh secara langsung dari sumber asli. Data ini diperoleh dengan cara memberikan angket/kuesioner kepada responden yang merupakan guru dan karyawan SDK Frater Xaverius 2 Palembang yang telah terdaftar sebagai pengguna e-Filing.

2. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode survey melalui kuesioner yang dikirimkan kepada responden dan dengan metode wawancara. Sebelum dikirimkan kepada responden, dilakukan penjelasan atas kuesioner terlebih dahulu untuk meyakinkan bahwa kalimat yang ada dalam kuesioner mudah dipahami oleh responden. Setelah itu kuesioner dibagikan secara langsung ke guru dan karyawan sekolah sebagai responden.

F. Definisi Variabel Penelitian

Variabel dalam penelitian ini adalah terdiri dari Variabel Dependen dan Variabel Independen. Variabel dependennya adalah Penggunaan e-Filling (Y). Sedangkan Persepsi Kemampuan Mengontrol (X1), Persepsi Keamanan dan

Kerahasiaan (X2), Persepsi Kepuasan (X3), dan Persepsi Resiko (X4) adalah sebagai variabel independennya.

1. Penggunaan e-Filing (Y)

Menurut Noviandini (2012), penggunaan e-Filing merupakan ukuran kekuatan dari minat seseorang untuk menunjukkan perilaku terhadap adanya sistem penyampaian secara on-line (e-Filing). Variabel penggunaan e-Filing dioperasikan dengan tiga pertanyaan terkait hal-hal berikut:

a. Menggunakan e-Filing setiap kali melaporkan pajak. b. Menggunakan e-Filing di masa depan.

c. Menggunakan e-Filing karena memiliki fitur yang membantu pekerjaan pengguna.

2. Persepsi Kemampuan Mengontrol (X1)

Perceived Belief Control diartikan sebagai persepsi Individual untuk mengontrol performa dari perilaku. Pertanyaan-pertanyaan pada konstruk Perceived Belief Control diadopsi dari penelitian Taylor dan Todd (1995) dalam Susanto (2011) yang berjumlah enam buah pertanyaan dengan menggunakan lima poin skala Likert, 1 (sangat tidak setuju) hingga 5 (sangat setuju). Adapun variabel pengukuran (indikator) yang digunakan adalah sebagai berikut.

a. Kemudahan mendapatkan bantuan ketika mengalami gangguan di kantor. b. Kemudahan mendapatkan bantuan ketika mengalami gangguan di rumah.

3. Persepsi Keamanan dan Kerahasiaan (X2)

Menurut Desmayanti (2012), keamanan (security) berarti bahwa penggunaan SI itu aman,resiko hilangnya data atau informasi sangat kecil, dan resiko pencurian (hacking) rendah. Sedangkan kerahasiaan (privacy) berarti segala hal yang berkaitan dengan informasi pribadi pengguna terjamin kerahasiaannya, tidak ada orang yang mengetahuinya. Persepsi keamanan dan kerahasiaan yang dimaksud dalam penelitian ini adalah tingkat sejauh mana Wajib Pajak yakin bahwa data dan informasi yang digunakan melalui e-Filling akan diolah secara benar dan aman serta terjaga kerahasiaannya baik dari pihak dalam maupun pihak luar. Untuk mengetahui persepsi Wajib Pajak atas keamanan dan kerahasiaan dalam menggunakan e-Filling, maka dapat digunakan lima pernyataan terkait hal–hal berikut:

a. Pemanfaatan layanan pelaporan pajak dengan menggunakan e-filling adalah aman

b. Pemanfaatan layanan pelaporan pajak dengan menggunakan e-filling dapat memberikan tingkat jaminan yang tinggi

c. Saya percaya bahwa e-filling dapat menjaga kerahasiaan saya d. Kekhawatiran pengguna terjamin

e. Permasalahan tingkat keamanan dan kerahasiaan dalam e-filling tidak mempengaruhi dalam memanfaatkan layanan pelaporan pajak

4. Persepsi Kepuasan (X3)

Persepsi kepuasan pengguna adalah keseluruhan evaluasi dari pengalaman pengguna dalam menggunakan e-Filing dan dampak potensial dari penggunaan e-Filing tersebut. melalui persepsi kepuasan dapat dilihat pengalaman Wajib Pajak dalam menggunakan e-Filing (Noviandini, 2012). Untuk mengetahui persepsi Wajib Pajak atas kepuasan dalam menggunakan e-Filing, maka digunakan empat pertanyaan terkait ha-hal berikut:

a. E-Filing memiliki tingkat efisiensi yang tinggi b. E-Filing tingkat keefektifan yang tinggi c. Merasa puas dengan adanya sistem e-Filing d. Merasa bangga bisa menggunakan sistem e-Filing 5. Persepsi Risiko (X4)

Persepsi risiko merupakan pemikiran yang timbul dan berpengaruh atas kemungkinan adanya risiko yang ditanggung oleh Wajib Pajak jika menggunakan sistem e-Filing dalam penyampaian Surat Pemberitahuan (Susanto, 2011). Untuk mengetahui persepsi Wajib Pajak atas risiko dalam menggunakan e-Filing, maka digunakan tiga pertanyaan terkait hal-hal berikut: a. Penggunaan sistem e-Filing dapat menyebabkan informasi pajak

penghasilan pribadi dicuri/bocor.

b. Secara psikologis merasa tidak nyaman jika menggunakan sistem e-Filing. c. Menggunakan sistem e-Filing tidak aman karena masalah privasi dan

G. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan metode skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2012). Pengukuran digunakan untuk mengukur jawaban responden atas pertayaan pada setiap variabel, jawaban tersebut berisi pernyataan sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S), sangat setuju (SS), yang dikaitkan dengan skor dari angka satu sampai lima sebagai berikut:

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Netral (N) 4 = Setuju (S)

5 = Sangat Setuju (SS)

H. Teknik Pengujian Instrumen Penelitian

Hasil suatu penelitian seharusnya valid dan reliabel, maka untuk mendapatkan hasil tersebut dibutuhkan instrumen yang valid dan reliabel. Responden yang digunakan untuk uji coba instrument penelitian ini diambil dari dalam populasi dan digunakan kembali sebagai sampel penelitian. Untuk menguji apakah instrument yang digunakan dalam penelitian valid dan reliabel dilakukan uji validitas dan reliabilitas.

a. Uji Validitas

Jogiyanto (2013:146), validitas digunakan untuk menunjukkan seberapa nyata suatu pengujian mengukur suatu objek yang seharusnya diukur. Validitas berhubungan dengan ketepatan alat ukur untuk melakukan tugasnya mencapai sasaran, validitas berhubungan dengan kenyataan, validitas juga berhubungan dengan tujuan dari pengukuran. Uji validitas digunakan kepada setiap item pernyataan. item-item yang dimaksud merupakan peryataan-pernyataan yang diberikan kepada responden dalam bentuk kuesioner yang memiliki tujuan tertentu dengan cara membandingkan nilai r hitung dengan nilai r tabel, dimana r tabel diperoleh melalui degree of freedom (df) = n-2 (n adalah jumlah sampel) dengan signifikasi 0,05 (5%). Metode pengambilan keputusan untuk uji validitas adalah berdasarkan nilai korelasi sebagai berikut:

Jika nilai r hitung < r tabel, maka item dinyatakan tidak valid Jika nilai r hitung > r tabel, maka item dinyatakan valid. b. Uji Reliabilitas

Jogiyanto (2013:146), uji reliabilitas menunjukkan akurasi dan ketepatan dari pengukurnya. Reliabilitas berhubungan dengan konsistensi dari pengukur. Suatu sumber dapat dikatakan reliabel jika dapat dipercaya. Supaya dapat dipercaya, maka hasil dari pengukuran harus akurat dan konsisten. Dikatakan konsisten jika beberapa pengukuran terhadap subjek yang sama diperoleh hasil yang tidak berbeda. Uji reliabilitas yang

digunakan pada penelitian ini yaitu menggunakan Cronbanch’s Alpha. Batasan Cronbanch’s Alpha adalah sebagai berikut:

Tabel 3.1 Batasan Skor Realiabilitas Cronbanch’s Alpha Skor Reliabilitas

<0,50 Rendah 0,60-0,70 Cukup 0,70-0,80 Tinggi Sumber: Jogiyanto (2008)

I. Teknik Analisis Data

Tahap analisis data merupakan tahap paling menentukan, sebab pada tahap inilah seorang peneliti harus mampu menelaah semua data yang diperoleh. Dalam penelitian kuantitatif, teknik analisis data yang digunakan sudah jelas, yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuskan dalam skripsi.

Menurut Martono (2010 : 224) korelasi rank spearman merupakan alat uji statistik yang digunakan untuk menguji hipotesis assosiatif dua variabel bila datanya berskala ordinal (rangking). Nilai korelasi ini disimbolkan dengan “ρ” (dibaca : rho). Untuk itu sebelum dilakukan pengolahan data, data kuantitatif yang akan dianalisis perlu disusun dalam bentuk ranking.

Nilai korelasi spearman berada diantara -1 ≤ ρ ≤ 1. Bila nilai = 0, berarti tidak ada korelasi atau tidak ada hubungan antara variabel dependen

dan independen. Nilai ρ = +1 berarti terdapat hubungan yang positif antara independen dan dependen. Nilai ρ = -1 berarti terdapat hubungan yang negatif antara variabel independen dan variabel dependen. Dengan kata lain, tanda “+” dan “ – ” menunjukkan arah hubungan diantara variabel yang sedang dioperasionalkan. Uji signifikasi spearman menggunakan Uji Z karena distribusi spearman mendekati distribusi normal. Kekuatan hubungan antar variabel ditunjukkan melalui nilai korelasi. (Martono 2010 : 224-225) Korelasi memiliki karakteristik-karakteristik diantaranya sebagai berikut

a. Kisaran korelasi: kisaran korelasi mulai dari 0 sampai 1. Berarti korelasi dapat berarti positif dan juga dapat berarti negatif.

b. Korelasi sama dengan nol: korelasi dengan nilai 0, maka dapat diartikan bahwa tidak ada hubungan antar kedua variabel.

c. Korelasi sama dengan satu: korelasi dengan nilai 1, maka dapat diartikan bahwa kedua variabel memiliki hubungan linier yang sempurna. Korelasi sempurna seperti ini mempunyai makna dimana jika nilai x naik, maka nilai y juga naik. d. Korelasi sama dengan minus satu: korelasi dengan nilai -1, memiliki arti yang sama dengan nilai korelasi 1, yaitu kedua variabel memiliki hubungan linier sempurna. Korelasi sempurna dengan nilai -1 memiliki makna dimana jika nilai x naik, maka nilai y turun, dan berlaku sebaliknya.

Untuk menguji hipotesis mana yang diterima, digunakan kriteria menurut (Sarwono, 2010 : 85) dibawah ini:

Jika angka signifikansi (sig) < 0,05, maka hubungan kedua variabel signifikan (Ho ditolak).

Jika angka signifikansi (sig) > 0,05, maka hubungan kedua variabel signifikan (Ha diterima).

34 BAB IV

GAMBARAN UMUM TEMPAT PENELITIAN

A. Sejarah Sekolah Dasar Katolik Frater Xaverius 2

Periode awal berdirinya Sekolah Dasar Katolik (SDK) Frater Xaverius 2 dirintis sejak 23 september tahun 1936 oleh Frater. M. Emanuel, BHK, dengan membuka sekolah HIS (Hollandsch Inlandsche School), yaitu sekolah belanda untuk bumiputra (penduduk keturunan Indonesia asli) dan umumnya dari golongan bangsawan, tokoh-tokoh terkemuka, atau pegawai negeri. HIS ini, setingkat sekolah dasar atau pendidikan rendah, lama sekolahnya 7 tahun, HIS terletak di lorong Landrat, Jln. Tawang Jawa no.4 (sekarang Jln. Kolonel Atmo, no.4). Murid pertama berjumlah 43 orang, kemudian berkembang dari kelas I-VII. Fr. Emanuel membuka pula sekolah HSC (Hollandsch Chineesche School), khusus untuk anak-anak keturunan tionghoa, dengan murid pertama berjumlah 29 orang. Pada bulan juli 1937 Frater. Emanuel digantikan oleh Frater. Loyola, karena Frater. Emanuel ditugaskan ke belanda. Pada tanggal 14 agustus 1938, sekolah HIS dan HCS, diresmikan oleh bapak Wali Kota Palembang. Pada tahun 1938, kedua sekolah ini mendapat subsidi dari pemerintah. Pada tahun 1942, sekolah ditutup, karena Frater ditawan (ditangkap/ditahan) oleh jepang pada jaman pendudukan jepang, sekolah Frater dijadikan gudang oleh jepang. Salah satu Frater yakni Frater Loyola meninggal pada waktu ditawan Jepang pada tahun 1942. Frater Edward, Frater Irenius, Frater Samuel mulai membenahi sekolah yang rusak akibat ulah Jepang.

Papan-papan bekas yang telah rusak dibuat meja belajar darurat, seng-seng dijual untuk membeli paku dan keperluan sekolah lainnya. Para Frater mulai membuka sekolah lagi yang disebut sebagai Herter School, yang muridnya campuran HIS dan HCS sebelum perang. Dimulai dari kelas empat yang akhir tahun dinaikkan langsung ke kelas enam karena sudah terlalu besar. Baru kemudian menerima murid kelas satu. HIS diasuh oleh Frater Monfort dan HCS diasuh oleh Frtaer Edward. Pada tanggal 5 Mei 1947 ditandatangani akte berdirinya Sekolah Rakyat oleh Bapak Walikota Palembang dan R.I Soediropranoto yang mewakili pihak sekolah. Oleh karena itu pada tanggal 5 Mei 1947 dianggap sebagai hari berdirinya SDK Frater Xaverius 2 Palembang. Pada awal berdirinya SDK Frater Xaverius 2 dipimpin oleh Frater Monfort, kemudian Frater Pasicius, Frater Yustinus, dan Frater Hermanus. Pada tahun 1947-1987 SDK Frater Xaverius 2 ini hanya menerima siswa laki-laki saja. Tetapi mulai tahun ajaran 1987/1988 hingga sekarang SDK Frater Xaverius menerima siswa perempuan juga. Tahun 2003 SDK Frater Xaverius 2 dari Yayasan Xaverius Perwakilan III Palembang berubah menjadi Yayasan Mardi Wiyata Sub Perwakilan Palembang dengan SK No.431-Y/IN/SK/X/2002. Tahun 2005 SDK Frater Xaverius 2 ditunjuk oleh Dinas Pendidikan Nasional Provinsi Sumatera Selatan untuk menyelenggarakan Program Kelas Akselerasi (Percepatan) yaitu pendidikan SD ditempuh 5 tahun.

B. Visi dan Misi SDK Frater Xaverius 2 1. Visi

“Terwujudnya sumber daya manusia berkualitas, cerdas, berkarakter, unggul, menguasai IPTEK yang dijiwai disiplin kerja keras yang sehat.” 2. Misi

a. Mewujudkan pribadi yang berkualitas, cerdas secara intelektual, mental, spiritual dan sosial, serta berkarakter.

b. Mewujudkan perangkat pembelajaran yang lengkap dan dinamis sesuai tuntutan kurikulum yang berlaku.

c. Mewujudkan semangat pembelajaran yang aktif, inovativ, kreatif, efektif, menyenangkan, gembira, dan berbobot (PIKEM GEMBROT).

d. Mewujudkan sosok pendidik dan tenaga kependidikan yang militan, kompeten, dan profesional dalam kinerja.

e. Mewujudkan sosok peserta didik yang cerdas, dan berkarater melalui proses bimbingan dan pendampingan yang terus-menerus.

f. Mewujudkan perstasi akademik dan non akademik yang tangguh dan kompetitif.

g. Mewujudkan dan menumbuhkembangkan rasa percaya diri, disiplin, jujur, dan bertangungjawab melalui proses pembelajaran dan program pengembangan diri (ekstrakurikuler).

h. Mewujudkan sekolah yang inovativ, ramah, indah, bersih, rapi, dan sehat. i. Mewujudkan rasa kebersamaan dan kerjasama yang kondusif dengan

stakeholder sekolah yang dilandasi spritualitas hati dalam semangat cinta kasih persaudaraan.

j. Mewujudkan nilai – nilai solodaritas bagi kehidupan warga sekolah yang berjiwa sosial dan menghargai sesama.

k. Mengtualisasikan potensi dan bakat seni warga sekolah dalam bentuk pagelaran atau pentas seni (PENSI).

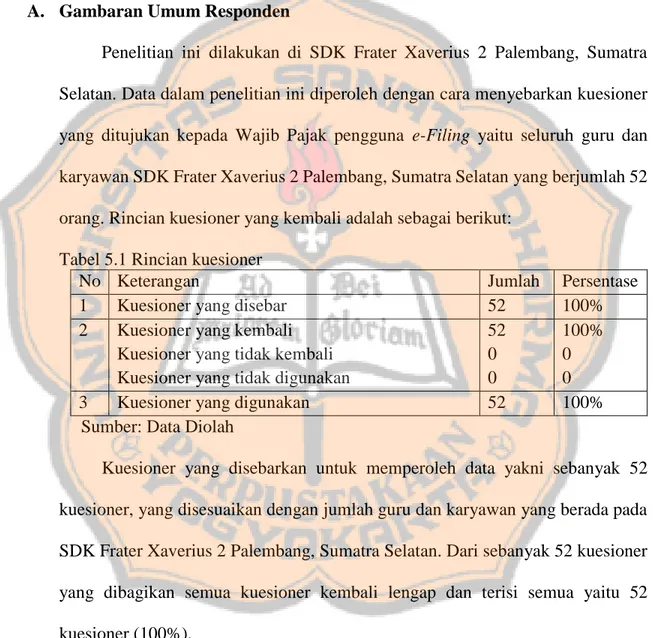

C. Struktur Organisasi SDK Frater Xaverius 2 Palembang

Gambar 4.1: Struktur Organisasi SDK Frater Xaverius 2 Palembang Sumber: SDK Frater Xaverius 2 Palembang Tahun 2018

D. Pembagian Tugas Pada SDK Frater Xaverius 2 Palembang

Tugas masing-masing jabatan di SDK Frater Xaverius 2 adalah sebagai berikut :

1. Waka Humas

a. Membina hubungan antara sekolah dengan wali murid.

b. Membangun jejaring dengan pihak-pihak yang berkepentingan (stakeholders).

c. Koordinasi dengan semua staf untuk kelancaran kegiatan sekolah. d. Menciptakan hubungan yang kondusif di antara warga sekolah.

f. Membuat laporan pertanggungjawaban pelaksanaan tugas. 2. Waka Sarana Prasarana

a. Menginventarisasi sarana dan prasarana sekolah.

b. Merencanakan dan melakukan pengadaan sarana prasarana sekolah. c. Melakukan penataan, pemeliharaan, dan perbaikan sarana dan prasarana

sekolah.

d. Memonitor dan mengevaluasi pendayagunaan sarana dan prasarana sekolah.

e. Mengatur jadwal dan tugas personil-personil di bawah naungan.

f. Menyusun rencana pengembangan program keamanan, kebersihan, ketertiban, keindahan, kekeluargaan, kerindangan, dan kesehatan.

3. Waka Kurikulum

a. Mengkoordinasikan penyusunan perangkat pembelajaran. b. Menyusun dan menjabarkan kalender pendidikan.

c. Mengatur pembagian jam mata pelajaran guru. d. Menyusun pembagian tugas guru.

e. Menyusun jadwal pelajaran.

f. Mengatur jadwal kegiatan bimbel dan ekstrakulikuler. g. Menetapkan kriteria kenaikan kelas dan kelulusan. h. Melakukan pengarsipan program kurikulum. i. Mengatur jadwal ujian dan pengawas ujian.

4. Waka Kesiswaan

a. Mengkoordinir, membina, dan mengawasi terlaksananya kegiatan pembinaan peserta didik.

b. Menyusun dan melaksanakan program kerja kesiswaan. c. Merancang kepanitian penerimaan peserta didik baru. d. Melaksanakan penerimaan peserta didik baru.

e. Mengadakan evaluasi terhadap kegiataan pembinaan kesiswaan.

f. Menyelenggarakan rapat koordinasi yang berkaitan dengan program kesiswaan.

g. Mengawasi dan mengevaluasi pelaksanaan tata tertib peserta didik. h. Melaksanakan pengelolaan sistem administrasi kesiswaan.

i. Membuat jadwal piket guru.

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Responden

Penelitian ini dilakukan di SDK Frater Xaverius 2 Palembang, Sumatra Selatan. Data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner yang ditujukan kepada Wajib Pajak pengguna e-Filing yaitu seluruh guru dan karyawan SDK Frater Xaverius 2 Palembang, Sumatra Selatan yang berjumlah 52 orang. Rincian kuesioner yang kembali adalah sebagai berikut:

Tabel 5.1 Rincian kuesioner

No Keterangan Jumlah Persentase

1 Kuesioner yang disebar 52 100%

2 Kuesioner yang kembali Kuesioner yang tidak kembali Kuesioner yang tidak digunakan

52 0 0 100% 0 0

3 Kuesioner yang digunakan 52 100%

Sumber: Data Diolah

Kuesioner yang disebarkan untuk memperoleh data yakni sebanyak 52 kuesioner, yang disesuaikan dengan jumlah guru dan karyawan yang berada pada SDK Frater Xaverius 2 Palembang, Sumatra Selatan. Dari sebanyak 52 kuesioner yang dibagikan semua kuesioner kembali lengap dan terisi semua yaitu 52 kuesioner (100%).

Melalui kuesioner yang telah diterima oleh peneliti dapat diketahui karakteristik responden berdasarkan jenis kelamin responden dan jenis Surat Pemberitahuan (SPT). Karakteristik dari responden dijabarkan sebagai berikut: 1. Jenis Kelamin Responden

Jenis kelamin responden dikategorikan menjadi 2 kelompok yaitu laki-laki dan perempuan. Hasil penelitian yang telah dilakukan oleh peneliti didapat jumlah responden laki-laki sebanyak 29 orang dan responden perempuan berjumlah 23 orang. Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada lampiran.

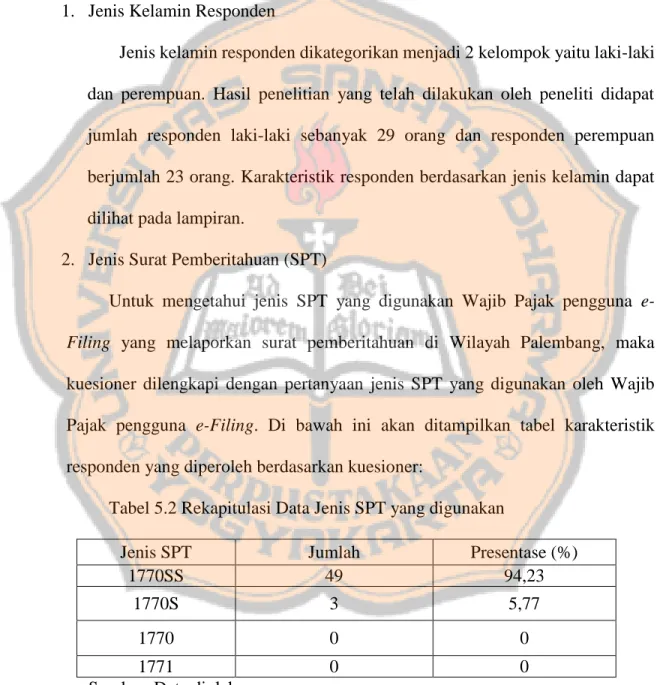

2. Jenis Surat Pemberitahuan (SPT)

Untuk mengetahui jenis SPT yang digunakan Wajib Pajak pengguna e-Filing yang melaporkan surat pemberitahuan di Wilayah Palembang, maka kuesioner dilengkapi dengan pertanyaan jenis SPT yang digunakan oleh Wajib Pajak pengguna e-Filing. Di bawah ini akan ditampilkan tabel karakteristik responden yang diperoleh berdasarkan kuesioner:

Tabel 5.2 Rekapitulasi Data Jenis SPT yang digunakan

Jenis SPT Jumlah Presentase (%)

1770SS 49 94,23

1770S 3 5,77

1770 0 0

1771 0 0

Dari tabel di atas dapat dilihat bahwa sebanyak 49 responden menggunakan SPT 1770 SS dan 3 responden menggunakan SPT 1770 S. Pengumpulan data dilakukan pada bulan September 2018.

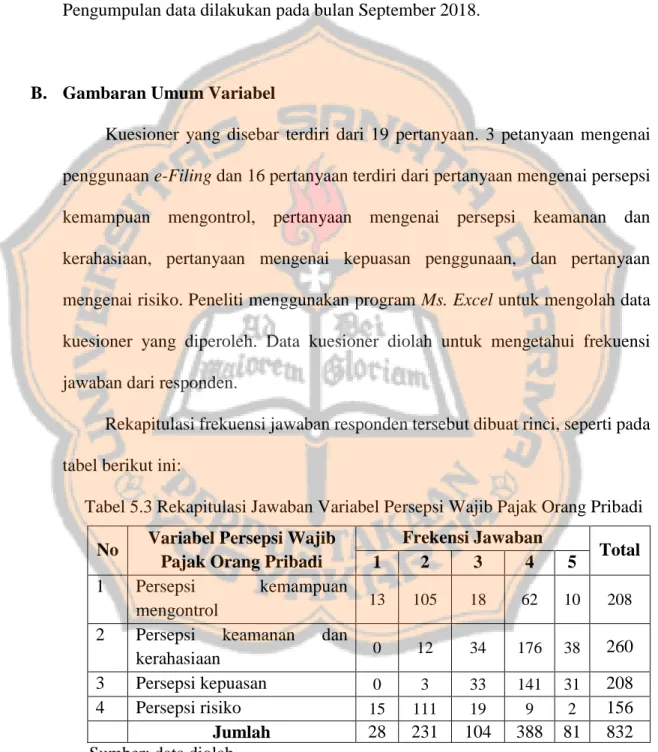

B. Gambaran Umum Variabel

Kuesioner yang disebar terdiri dari 19 pertanyaan. 3 petanyaan mengenai penggunaan e-Filing dan 16 pertanyaan terdiri dari pertanyaan mengenai persepsi kemampuan mengontrol, pertanyaan mengenai persepsi keamanan dan kerahasiaan, pertanyaan mengenai kepuasan penggunaan, dan pertanyaan mengenai risiko. Peneliti menggunakan program Ms. Excel untuk mengolah data kuesioner yang diperoleh. Data kuesioner diolah untuk mengetahui frekuensi jawaban dari responden.

Rekapitulasi frekuensi jawaban responden tersebut dibuat rinci, seperti pada tabel berikut ini:

Tabel 5.3 Rekapitulasi Jawaban Variabel Persepsi Wajib Pajak Orang Pribadi

Sumber: data diolah

No Variabel Persepsi Wajib Pajak Orang Pribadi

Frekensi Jawaban

Total 1 2 3 4 5

1 Persepsi kemampuan

mengontrol 13 105 18 62 10 208

2 Persepsi keamanan dan

kerahasiaan 0 12 34 176 38 260

3 Persepsi kepuasan 0 3 33 141 31 208 4 Persepsi risiko 15 111 19 9 2 156 Jumlah 28 231 104 388 81 832

Berdasarkan data di atas, 16 item pertanyaan variabel persepsi Wajib Pajak terdiri dari 4 item pertanyaan untuk variabel persepsi kemampuan mengontrol, 5 item pertanyaan untuk variabel keamanan dan kerahasiaan, 4 item pertanyaan untuk variabel persepsi kepuasan, dan 3 item pertanyaan untuk variabel persepsi risiko. 16 item pertanyaan tersebut dijawab oleh 52 responden sehingga diperoleh 832 butir jawaban.

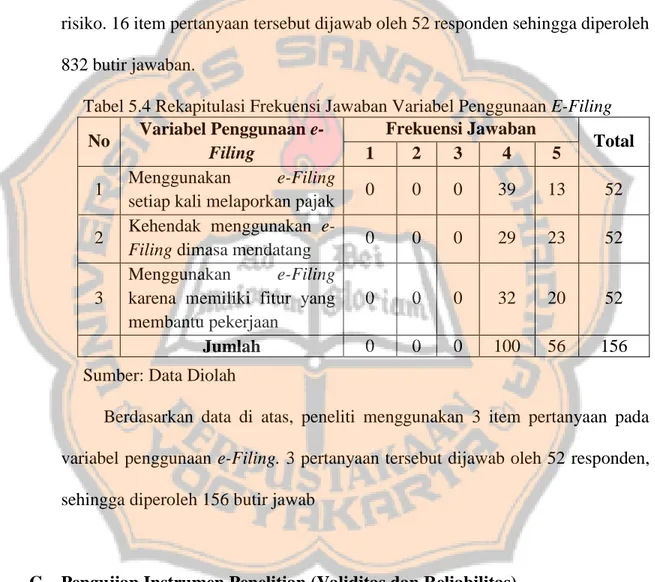

Tabel 5.4 Rekapitulasi Frekuensi Jawaban Variabel Penggunaan E-Filing

Sumber: Data Diolah

Berdasarkan data di atas, peneliti menggunakan 3 item pertanyaan pada variabel penggunaan e-Filing. 3 pertanyaan tersebut dijawab oleh 52 responden, sehingga diperoleh 156 butir jawab

C. Pengujian Instrumen Penelitian (Validitas dan Reliabilitas)

Pengujian instrument dilakukan pada data yang diperoleh melalui kuesioner yang telah disebarkan. Sebelumnya dilakukan analisis terhadap data yang diperoleh, terlebih dahulu dilakukan uji validitas dan uji realibilitas. Uji validitas

No Variabel Penggunaan e-Filing Frekuensi Jawaban Total 1 2 3 4 5 1 Menggunakan e-Filing

setiap kali melaporkan pajak 0 0 0 39 13 52 2 Kehendak menggunakan

e-Filing dimasa mendatang 0 0 0 29 23 52

3

Menggunakan e-Filing karena memiliki fitur yang membantu pekerjaan

0 0 0 32 20 52 Jumlah 0 0 0 100 56 156

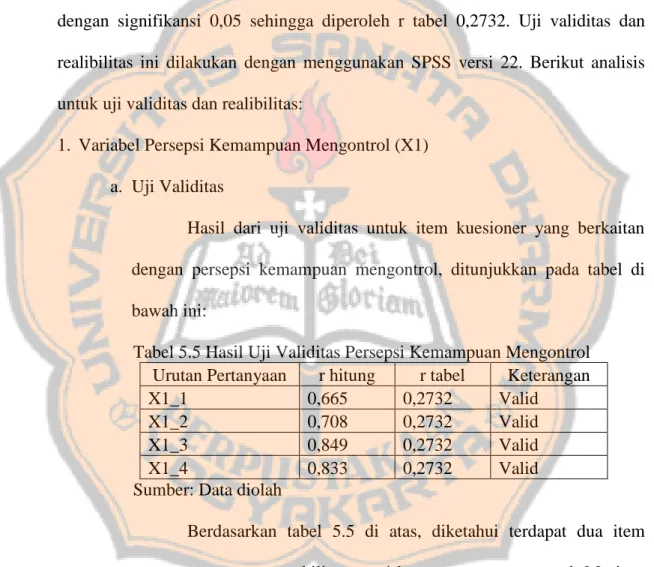

dan realibilitas dilakukan untuk memastikan bahwa instrumen dari kuesioner valid dan reliable sehingga hasil pengolaham data dalam penelitian dapat dipertanggungjawabkan. Untuk uji validitas nilai r tabel diperoleh dari degree of freedom (df) = n-2, dimana sampel yang diperoleh sebanyak 52 maka df = 52-2 dengan signifikansi 0,05 sehingga diperoleh r tabel 0,2732. Uji validitas dan realibilitas ini dilakukan dengan menggunakan SPSS versi 22. Berikut analisis untuk uji validitas dan realibilitas:

1. Variabel Persepsi Kemampuan Mengontrol (X1) a. Uji Validitas

Hasil dari uji validitas untuk item kuesioner yang berkaitan dengan persepsi kemampuan mengontrol, ditunjukkan pada tabel di bawah ini:

Tabel 5.5 Hasil Uji Validitas Persepsi Kemampuan Mengontrol Urutan Pertanyaan r hitung r tabel Keterangan

X1_1 0,665 0,2732 Valid

X1_2 0,708 0,2732 Valid

X1_3 0,849 0,2732 Valid

X1_4 0,833 0,2732 Valid

Sumber: Data diolah

Berdasarkan tabel 5.5 di atas, diketahui terdapat dua item pertanyaan yang mewakili persepsi kemampuan mengontrol. Masing-masing item memiliki r hitung yang lebih besar dari pada r tabel (r hitung > r tabel), maka dengan demikian dapat disimpulkan bahwa keempat item kuesioner tersebut valid.

b. Uji Reliabilitas

Tabel 5.6 Hasil Uji Reliabilitas Persepsi Kemampuan Mengontrol

Sumber : Data diolah

Dari hasil uji realibilitas diperoleh nilai Crobanch’s Alpha sebesar 0,757. Nilai Crobanch’s Alpha tersebut menurut Jogiyanto (2008), termasuk dalam kriteria tingkat reiabilitas yang tinggi, maka item-item pertanyaan untuk persepsi kemampuan mengontrol dianggap dapat mengukur secara konsisten.

2. Variabel Persepsi Keamanan dan Kerahasiaan Penggunaan (X2) a. Uji Validitas

Hasil dari uji validitas untuk item kuesioner yang berkaitan dengan persepsi keamanan dan kerahasiaan penggunaan, ditunjukkan pada tabel di bawah ini:

Reliability Statistics Cronbach's

Alpha

N of Items

Tabel 5.7 Hasil Uji Validitas Persepsi Keamanan dan Kerahasiaan Penggunaan

Sumber : Data Diolah

Berdasarkan tabel 5.7 di atas, diketahui terdapat lima item pertanyaan yang mewakili persepsi keamanan dan kerahasiaan penggunaan. Masing-masing item memiliki r hitung yang lebih besar daripada r tabel (r hitung > r tabel), maka dengan demikian dapat disimpulkan bahwa kelima item kuesioner tersebut valid.

b. Uji Realibilitas

Tabel 5.8 Hasil Uji Realibilitas Persepsi Keamanan dan Kerahasiaan Penggunaan

Sumber: Data Diolah

Dari hasil uji realibilitas diperoleh nilai Crobanch’s Alpha sebesar 0,892. Nilai Crobanch’s Alpha tersebut menurut Jogiyanto (2008), termasuk dalam kriteria tingkat reliabilitas yang tinggi, maka

Urutan Pertanyaan r hitung r tabel Keterangan

X2_1 0,852 0,2732 Valid X2_2 0,874 0,2732 Valid X2_3 0,842 0,2732 Valid X2_4 0,896 0,2732 Valid X2_5 0,749 0,2732 Valid Reliability Statistics Cronbach's Alpha N of Items .892 5

item-item pertanyaan untuk persepsi keamanan dan kerahasiaan penggunaan dianggap dapat mengukur secara konsisten.

3. Variabel Persepsi Kepuasan (X3) a. Uji Validitas

Hasil dari uji validitas untuk item kuesioner yang berkaitan dengan persepsi keamanan dan kerahasiaan, ditunjukkan pada tabel di bawah ini:

Tabel 5.9 Hasil Uji Validitas Persepsi Kepuasan

Urutan Pertanyaan r hitung r tabel Keterangan

X4_1 0,875 0,2732 Valid

X4_2 0,925 0,2732 Valid

X4_3 0,787 0,2732 Valid

X4_4 0,802 0,2732 Valid

Sumber: Data Diolah

Berdasarkan tabel 5.9 di atas, diketahui terdapat empat item pertanyaan yang mewakili persepsi kepuasan. Masing-masing item memiliki r hitung yang lebih besar daripada r tabel ( r hitung > r tabel), maka dengan demikian dapat disimpulkan bahwa keempat item kuesioner tersebut valid.

b. Uji Reliabilitas

Tabel 5.10 Hasil Uji Realibilitas Persepsi Kepuasan

Sumber: Data Diolah

Reliability Statistics

Cronbach's

Alpha N of Items

Dari hasil uji realibilitas diperoleh nilai Crobanch’s Alpha sebesar 0,865. Nilai Crobanch’s Alpha tersebut menurut Jogiyanto (2008), termasuk dalam kriteria tingkat reliabilitas yang tinggi, maka item-item pertanyaan untuk persepsi kepuasan dianggap dapat mengukur secara konsisten.

4. Variabel Persepsi Risiko (X4) a. Uji Validitas

Hasil dari uji validitas untuk item kuesioner yang berkaitan dengan persepsi risiko, ditunjukkan pada table di bawah ini:

Tabel 5.11 Hasil uji Validitas Persepsi Risiko

Urutan pertanyaan r hitung r tabel Keterangan

X4 1 0,893 0,2732 Valid

X4 2 0,938 0,2732 Valid

X4 3 0,938 0,2732 Valid

Sumber: Data Diolah

Berdasarkan tabel 5.11 di atas, diketahui terdapat tiga item pertanyaan yang mewakili persepsi risiko. Masing-masing item memiliki r hitung yang lebih besar daripada r table (r hitung > r tabel), maka dengan demikian dapat disimpulkan bahwa ketiga item kuesioner tersebut valid.