i LAPORAN TUGAS AKHIR

PROSEDUR PENGAWASAN WAJIB PAJAK OLEH ACCOUNT REPRESENTATIVE SEKSI PENGAWASAN DAN KONSULTASI III DI

KANTOR PELAYANAN PAJAK PRATAMA JAMBI TELANAIPURA

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Disusun Oleh :

ENGELIN NATALIA ARITONANG S.

C0D018007

PROGRAM DIPLOMA III PRODI PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS JAMBI TAHUN 2021

i LEMBAR PERSETUJUAN

Dengan ini Dosen Pembimbing Tugas Akhir, Ketua Program Studi dan Instruktur Lapangan, menyatakan bahwa Laporan yang disusun oleh :

Nama : Engelin Natalia Aritonang S.

NIM : C0D018007 Program Studi : PERPAJAKAN

Judul Laporan : Prosedur Pengawasan Wajib Pajak Oleh Account Representative Seksi Pengawasan Dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura

Telah dsetujui dan disahkan sesuai dengan prosedur, ketentuan dan kelaziman yang berlaku dalam ujian magang dan komprehensif pada tanggal yang tertera dibawah ini :

Disetujui Oleh :

Jambi, 19 Mei 2021

Dosen Pembimbing Tugas Akhir Instruktur Lapangan

Riski Hernando, S.E., M.Sc. Syofyan Hadi, S.E., M.M.

NIP.199104112018031001 NIP. 196406031985031003

Mengetahui Ketua Program Studi

Nela Safelia, S.E., M.Si.

NIP. 198007082005012005

ii LEMBAR PENGESAHAN

Laporan praktek kerja lapangan ini sudah dipertahankan panitia penguji praktek kerja lapangan magang dan ujian komprehensif Program Studi Perpajakan Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi.

Hari : Rabu

Tanggal : 23 Juni 2021 Jam : 10.00 s/d Selesai

Tempat : Ruang Program Studi Gedung Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi

PANITIA PENGUJI

Jabatan Nama Tanda Tangan

Ketua Penguji : Nela Safelia, S.E., M.Si.

Sekretaris : Fredy Olimsar, S.E., M.Si.

Anggota : Wiwik Tiswiyanti, S.E., M.M., Ak., CA.

Anggota : Riski Hernando, SE., M.Sc

Disahkan Oleh :

Ketua Program Fakultas Akuntansi Ketua Program Studi Perpajakan

Dr. Enggar Diah Puspa Arum, S.E., M.Si., A.k., C.A. Nela Safelia, S.E.,M.Si NIP. 197610032000122001 NIP. 198007082005012005

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Dr. Junaidi, M.Si NIP. 196706021992031003

iii ABSTRAK

Tujuan dari penulisan laporan tugas akhir ini adalah untuk mengetahui Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III, mengetahui fungsi Account Representative Seksi Pengawasan dan Konsultasi III, tugas Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura. Metode penulisan yang digunakan dalam laporan tugas akhir ini adalah metode pengumpulan data, dimana dalam memperoleh datanya dengan cara melakukan observasi, studi pustaka, dan wawancara. Dari hasil penulisan yang dilakukan di dalam laporan ini bahwa pengawasan wajib oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.01/2015 tentang Account Representative pada Kantor Pelayanan Pajak.

Kata Kunci : Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura

iv ABSTRACT

The purpose of writing this final task report is to know the Procedure of Supervision of Taxpayers by Account Representative of Supervision and Consulting Section III, to know the function of Account Representative of Supervision and Consulting Section III, Account Representative of Supervision and Consulting Section III at The Tax Service Office of Pratama Jambi Telanaipura. The writing method used in this final task report is the method of data collection, which in obtaining the data by conducting observations, library studies, and interviews. From the results of the writing conducted in this report that supervision is mandatory by the Account Representative section of Supervision and Consultation III at the Tax Service Office Pratama Jambi Telanaipura in accordance with the Regulation of the Minister of Finance of the Republic of Indonesia Number 79/PMK.01/2015 concerning Account Representative at the Tax Service Office.

Keywords : Taxpayer Supervision by Account Representative of Supervision and Consultation Section III at The Tax Service Office of Pratama Jambi Telanaipura

v KATA PENGANTAR

Puji Syukur Kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan laporan tugas akhir ini yang berjudul “Prosedur Pengawasan Wajib Pajak Oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan

Pajak Pratama Jambi Telanaipura, tentu dengan semangat dan cita-cita sehingga penulis dapat meyelesaikan laporan tugas akhir ini tepat pada waktunya.

Dalam penulisan laporan tugas akhir ini penulis menyadari sepenuhnya, dimana masih banyak kekurangan dan kelemahan yang harus dibenahi. Dan dalam hal ini disebabkan keterbatasan ilmu pengetahuan dan keterampilan yang dimiliki oleh penulis dalam memperoleh, mengumpulkan dan mengolah data.

Meskipun demikian penulis berusaha semaksimal mugkin agar tulisan ini dapat tersusun dengan baik dan selesai sebagaimana mestinya. Oleh sebat itu dengan segala kerendahan hati dan sikap terbuka penulis menerima segala saran dan kritik dari semua pihak yang bersifat membangun kearah perbaikan demi kesempurnaan penulisan ini, dapat memberikan manfaat dimasa yang akan datang.

Penulis sangat memahami bahwa tanpa bantuan dari berbagai pihak-pihak yang terkait penulis tidak dapat meyelesaikan laporan tugas akhir ini dengan baik.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya atas motivasi yang diberikan kepada penulis dalam hal menyelesaikan laporan tugas akhir ini, terutama sekali kepada:

1. Tuhan Yang Maha Esa, yang telah memberikan Kasih dan Anugerah-Nya sehingga penulis dapat menyelesaikan laporan tugas akhir ini.

vi 2. Kedua orang tua dan seluruh keluarga tercinta yang telah memberikan

dukungan doa dan memenuhi fasilitas penulis.

3. Bapak Dr. H. Junaidi, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Jambi

4. Ibu Dr. Enggar Diah Puspa Arum, S.E., M.Si., A.K., C.A. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

5. Ibu Nela Safelia, S.E., M.Si. selaku Ketua Program Studi Perpajakan 6. Bapak Riski Hernando, S.E., M.Sc. selaku Dosen Pembimbing Tugas

Akhir

7. Bapak Edy Firza, S.E., M.Acc., Ak., CA. Selaku Dosen Pembimbing Lapangan

8. Seluruh dosen dan staff Universitas Jambi yang banyak berjasa dan memberikan ilmu kepada penulis

9. Bapak Sri Mulyono selaku kepala Kantor Pelayanan Pajak Pratama Jambi Telanaipura

10. Bapak Syofyan Hadi, S.E., M.M. selaku Instruktur Lapangan

11. Bapak Ruslan Effendi selaku Kepala Seksi Pengawasan dan Konsultasi III Kantor Pelayanan Pajak Pratama Jambi Telanaipura

12. Seluruh Pegawai Kantor Pelayanan Pajak Pratama Jambi Telanaipura 13. Teman-teman Angkatan 2018 yang selalu memberikan dukungan dan

bantuan

14. Teman-teman Mahasiswa Program Studi Perpajakan yang saya kasihi 15. Teman seperjuangan serta teman selama magang Rafika Rahim, dan Ega

Safitri

vii 16. Pihak-pihak lain yang belum dapat penulis sebutkan, yang turut membantu

saat menyusun laporan tugas akhir ini.

Akhir kata semoga Laporan Tugas Akhir ini dapat bermanfaat serta memberikan wawasan penegetahuan bagi pembaca.

Jambi, 19 Mei 2021

Penulis

Engelin Natalia Aritonang S.

viii DAFTAR ISI

COVER JUDUL ...

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

BAB I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Masalah Pokok Laporan ... 5

1.3 Tujuan Penulisan ... 5

1.4 Manfaat Penulisan ... 6

1.5 Metode Penulisan ... 6

1.5.1 Jenis dan Sumber Data ... 6

1.5.2 Metode Pengumpulan Data ... 7

1.6 Waktu dan Lokasi Magang ... 8

1.7 Sistematika Penulisan Laporan ... 8

BAB II. LANDASAN TEORI 2.1 Pajak ... 10

2.1.1 Pengertian Pajak ... 10

2.1.2 Fungsi Pajak ... 11

2.1.3 Pengelompokan Pajak ... 11

2.2 Definisi Pajak Penghasilan ... 13

2.3 Pengertian Wajib Pajak ... 13

2.4 Pengertian Wajib Pajak Badan ... 13

2.5 Pengertian Wajib Pajak Orang Pribadi ... 13

2.6 SPT Pajak Penghasilan Wajib Pajak Orang Pribadi ... 14

2.6.1 Pengertian Surat Pemberitahuan (SPT) ... 14

2.6.2 Fungsi Surat Pemberitahuan (SPT) ... 15

ix 2.6.3 Macam-macam Surat Pemberitahuan (SPT) ... 16 2.6.4 Batas Waktu Penyampaian Surat Pemberitahuan (SPT) ... 17

2.6.5 Sanksi Terlambat atau Tidak Menyampaikan Surat Pemberitahuan (SPT) ... 18 2.7 Kewajiban Perpajakan ... 19 2.8 Pengertian Account Representative ... 21 2.9 Tugas Account Representative Seksi Pengawasan dan Konsultasi

III ... 21 BAB III. PEMBAHASAN

3.1 Gambaran Umum ... 23 3.1.1 Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Jambi

Telanaipura ... 23 3.1.2 Lokasi Kantor Pelayanan Pajak Pratama Jambi

Telanaipura ... 24 3.1.3 Visi dan Misi Direktorat Jenderal Pajak ... 24 3.1.4 Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Jambi

Telanaipura ... 25 3.1.5 Struktur Organisasi Kantor Pelayanan Pajak Pratama

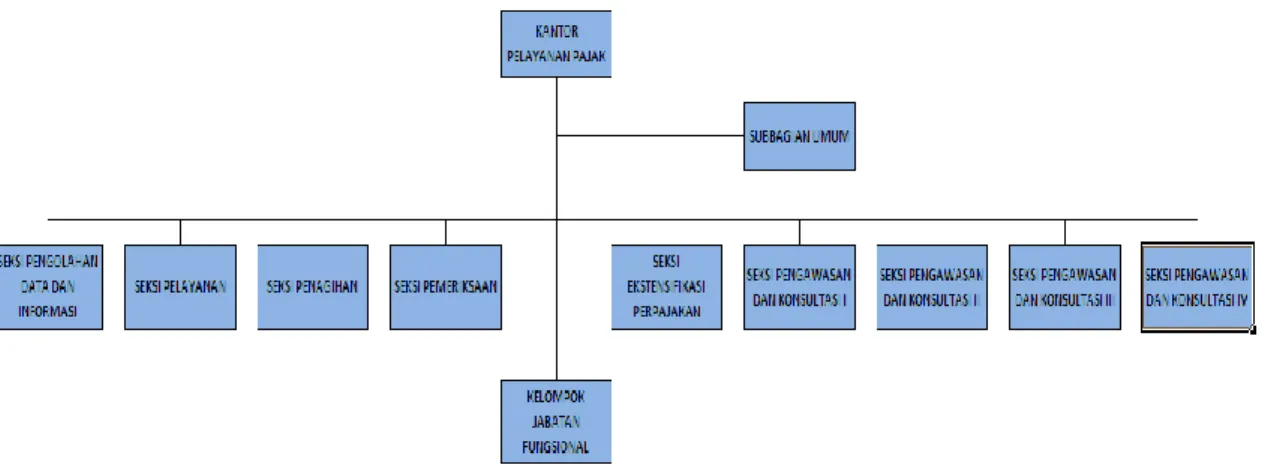

Jambi Telanaipura ... 27 3.2 Pembahasan ... 30

3.2.1 Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura ... 30 3.2.2 Kendala yang dialami oleh salah satu Account

Representative Seksi Pengawasan dan Konsultasi III saat menghadapi wajib pajak ... 40 BAB IV. PENUTUP

4.1 Kesimpulan ... 41 4.2 Saran ... 42 DAFTAR PUSTAKA

x LAMPIRAN

xi DAFTAR GAMBAR

3.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Jambi

Telanaipura ... 29 3.2 Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura ... 36

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Proses menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang ada di suatu negara, baik berupa kekayaan alam maupun iuran dari masyarakat. Salah satu bentuk dari iuran masyarakat berupa pajak. Penerimaan dari sektor pajak merupakan penerimaan terbesar negara, penerimaan perpajakan memberikan kontribusi paling besar (Casandra, 2016).

Sumber penerimaan negara yang paling bisa diandalkan ialah dari sektor minyak dan gas (migas) tetapi seiring berjalannya waktu sektor tersebut semakin menurun dan menipis produksinya. Maka dari itu, untuk membantu menjalankan roda pemerintahan, pemerintah menggerakkan segala potensi dari masyarakat berupa pajak (Aritonang, 2017). Tujuan membayar pajak ialah sebagai sumber penerimaan negara yang selanjutnya digunakan untuk pembiayaan atau pengeluaran rutin, seperti belanja pegawai atau Alat Tulis Kantor (ATK), Pembiayaan fasilitas umum, seperti pembangunan infrastruktur, pembangunan jembatan, pembangunan sekolah, dan subsidi bahan bakar minyak (Setiowati, 2018).

Pada tahun 2013, penerimaan pajak hampir 80% dari total penerimaan negara (APBN Kementerian Keuangan Republik Indonesia). Pengertian Pajak menurut Prof. Dr. Rochmat Soemitro, S.H., bahwa pajak ialah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

2 mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2018). Indonesia harus mampu mengandalkan penerimaan dari dalam negeri agar lebih mandiri dan tidak bergantung pada negara lain dalam menjalankan roda pemerintahan. Karena kemandirian suatu negara dapat terlihat dari seberapa besar penerimaan negara dan terlihat dari tingkat kesejahteraan rakyatnya. (Casandra, 2016)

Jenis pajak yang berlaku di Indonesia diantaranya ialah Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Kendaraan Bermotor, Pajak Air Permukaan, Pajak Rokok, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir dan lain sebagainya ((Prabandaru, 2018). Pajak memiliki fungsi diantaranya adalah fungsi penerimaan (Budgetair), dan fungsi mengatur (Regularend). Masing-masing fungsi pajak tersebut sangat berpengaruh dalam peningkatan kesejahteraan masyarakat. Adapun dalam mengelola pajak, pemerintah harus jujur. Wajib pajak wajib membayar atau menyetor pajak yang terutang ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan (Casandra, 2016).

Strategi untuk menjalankan fungsi pajak menurut Tjiptardjo mantan Direktur Jenderal Pajak yang menjabat pada tahun 2009 hingga tahun 2011, ialah melanjutkan reformasi birokrasi dilingkungan Direktorat Jenderal Pajak, memberikan insentif pada kelompok usaha dan atau sektor-sektor tertentu yang mendorong penerimaan pajak dan potensial, melanjutkan program mapping, profile wajib pajak, benchmarking, dan melaksanakan penegakan hukum. Dalam menjalankan strategi ini peran Account Representative sangat penting, salah satu

3 dari strategi yang dimaksud ialah program mapping, profil wajib pajak dan benchmarking yang merupakan standar operasional Prosedur (SOP) dari Account Representative. Account Representative harus bisa menjalankan atau melakukan strategi tersebut agar wajib pajak tetap patuh terhadap kewajibannya membayar atau menyetor pajak yang terutang. Peran Account Representative sangat berpengaruh dalam wilayah kerja Direktorat Jenderal Pajak, karena pada umumnya wajib pajak bisa berkonsultasi dengan Account Representative mengenai pajak atau permasalahan-permasalahan perpajakan yang dialami oleh wajib pajak (Casandra, 2016).

Account Representative adalah pegawai yang bertugas di Kantor Pelayanan Pajak Pratama. Account Representative juga merupakan pegawai yang sangat diperlukan dalam suatu pelayanan Direktorat Jenderal Pajak yang berfungsi sebagai penghubung antara wajib pajak dengan Direktorat Jenderal Pajak (DJP). Account Representative mempunyai peran dan tugas yang sangat penting dalam mengamankan penerimaan negara. Dengan adanya pegawai Acccount Representatitve maka wajib pajak tidak perlu bingung lagi mengenai perpajakan. Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.01/2015 Tentang Account Representative pada Kantor Pelayanan Pajak, tugas-tugas Account Representative adalah melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak dan penggalian potensi wajib pajak, menyusun profil wajib pajak, melakukan rekonsiliasi data wajib pajak, melakukan himbauan perpajakan kepada wajib pajak. Dengan diterbitkannya Peraturan Menteri Keuangan tersebut, maka dapat dikatakan fungsi Account Representative secara langsung berhubungan dengan wajib pajak yang mencakup konsultasi, edukasi

4 dan pengawasan. Dengan adanya Account Representative maka wajib pajak bisa diawasi dalam pemenuhan kewajibannya mematuhi perpajakan, membayar pajak atau menyetor pajak (Casandra, 2016).

Kantor Pelayanan Pajak Pratama Jambi Telanaipura merupakan perpanjangan tangan Kementerian Keuangan dalam pengurusan Pelayanan Pajak.

Apabila Wajib Pajak ada melakukan kesalahan dalam penyetoran pajak atau penyampaian Surat Pemberitahuan (SPT) Tahunan maupun Masa dan lain sebagainya, maka Account Representative Seksi Pengawasan dan Konsultasi III dapat membimbing wajib pajak tersebut agar tidak melakukan kesalahan lagi dalam pemenuhan kewajiban perpajakannya. Account Representative Seksi Pengawasan dan Konsultasi III diminta agar tetap mematuhi kode etik pegawai di lingkungan Kantor Pelayanan Pajak Pratama Jambi Telanaipura dalam melaksanakan tugas dan tanggung jawabnya. Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura merupakan Account Representative yang bekerja di bidang pengawasan kepatuhan wajib pajak dan penggalian potensial wajib pajak.

Sepertinya masih banyak yang kurang memahami bagaimana prosedur pengawasan wajib pajak yang dilakukan oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura. Maka dari itu, penulis tertarik untuk menyusun laporan tugas akhir yang berjudul “Prosedur Pengawasan Wajib Pajak Oleh Account Representative Seksi Pengawasan dan Konsultasi III Di Kantor Pelayanan Pajak Pratama Jambi Telanaipura”.

5 1.2 Masalah Pokok Laporan

Berdasarkan uraian Latar Belakang di atas penulis menarik beberapa masalah pokok laporan, yaitu:

1. Bagaimana Prosedur Pengawasan Wajib Pajak Oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura ?

2. Apa saja kendala yang dialami oleh salah satu Account Representative Seksi Pengawasan dan Konsultasi III saat menghadapi Wajib Pajak ?

1.3 Tujuan Penulisan

Adapun tujuan penulisan yang ingin dicapai dalam penulisan laporan ini adalah sebagai berikut:

1. Menjelaskan Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Mengetahui Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

3. Mengetahui kendala-kendala yang dialami oleh salah satu Account Representative Seksi Peng6awasan dan Konsultasi III saat menghadapi Wajib Pajak.

6 1.4 Manfaat Penulisan

1. Menambah wawasan mahasiswa mengenai Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Sebagai bahan pertimbangan Kantor Pelayanan Pajak Pratama Jambi Telanaipura dalam meningkatkan mutu pengawasan kepada Wajib Pajak.

1.5 Metode Penulisan

1.5.1 Jenis dan Sumber Data

Data yang dibutuhkan dalam penulisan laporan tugas akhir ini adalah data primer dan data sekunder.

1) Data Primer

Data yang diperoleh dari pengamatan langsung di lapangan serta melakukan wawancara kepada salah satu Pegawai Account Representative terkait prosedur pengawasan wajib pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2) Data Sekunder

Data yang diperoleh secara tidak langsung melalui literatur yang berkaitan dengan Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

7 1.5.2 Metode Pengumpulan Data

Pemecahan masalah yang dilakukan berdasarkan informasi data-data yang diperoleh dilapangan yang berkaitan dengan Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura. Dalam melakukan pengumpulan data penulis mencari dari berbagai sumber agar mencapai hasil yang maksimal.

Data yang terdapat dalam laporan tugas akhir ini meliputi:

1. Observasi

Penulis melakukan pengamatan secara langsung kelapangan atas kegiatan Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Wawancara

Penulis melakukan wawancara secara langsung kepada salah satu Pegawai Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

3. Studi Pustaka

Pengumpulan data ini diperoleh dengan cara membaca dan mempelajari buku-buku yang berkaitan dengan pengawasan wajib pajak oleh Account Representative.

8 1.6 Waktu dan Lokasi Magang

Adapun kegiatan magang yang dilaksanakan penulis berlangsung selama 2 bulan, yaitu sejak Tanggal 08 Februari sampai 08 April 2021, di Kantor Pelayanan Pajak Pratama Jambi Telanaipura. Yang beralamat di Jl. Jend.A.Thalib, Pematang Sulur, Kec. Telanaipura, Kota Jambi, Jambi 36124. Waktu Jam Kerja: 08.00 WIB – 16.30 WIB.

1.7 Sistematika Penulisan Laporan

Untuk memperoleh gambaran dan pemahaman yang jelas laporan tugas akhir ini ditulis dan dibagi menjadi beberapa sub bagian, yaitu BAB I – BAB IV.

Adapun isi dari masing-masing bab tersebut adalah sebagai berikut:

BAB I: PENDAHULUAN

Pada bagian ini menjelaskan tentang Latar Belakang, Masalah Pokok Laporan, Tujuan Penulisan, Manfaat Penulisan, Metode Penulisan, Waktu dan Lokasi Magang, serta Sistematika Penulisan laporan.

BAB II: LANDASAN TEORI

Pada bagian ini menjelaskan tentang Pengertian Pajak, Fungsi Pajak, Pengelompokan Pajak, Definisi Pajak Penghasilan, Pengertian Wajib Pajak, Pengertian Wajib Pajak Badan, Pengertian Wajib Pajak Orang Pribadi, SPT Pajak Penghasilan Wajib Pajak Orang Pribadi, Pengertian Surat Pemberitahuan, Fungsi Surat Pemberitahuan, Macam-macam SPT (Surat Pemberitahuan), Batas Waktu Penyampaian SPT (Surat Pemberitahuan), Sanksi Terlambat atau Tidak Menyampaikan SPT (Surat Pemberitahuan), Kewajiban Perpajakan, Pengertian Account Representative, Tugas Account Representative Seksi Pengawasan dan Konsultasi III.

9 BAB III: PEMBAHASAN

Pada bagian ini menjelaskan tentang sejarah berdirinya Kantor Pelayanan Pajak Pratama Jambi Telanaipura, Lokasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura, Visi dan Misi Direktorat Jenderal Pajak, Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Jambi Telanaipura, Struktur Organisasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura, Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura, Kendala yang dialami oleh salah satu Account Representative Seksi Pengawasan dan Konsultasi III saat menghadapi wajib pajak.

BAB IV: KESIMPULAN DAN SARAN

Pada bab ini berisikan tentang kesimpulan dari keseluruhan penulisan laporan tugas akhir serta saran yang sesuai dengan pembahasan laporan tugas akhir ini.

10 BAB II

LANDASAN TEORI

2.1 Pajak

2.1.1 Pengertian Pajak

Pengertian pajak menurut Undang-Undang No 28 Tahun 2007 Pasal 1 ayat 1, merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Adapun pengertian pajak menurut para ahli yang ditulis dalam buku Resmi (2017), sebagai berikut :

Pengertian Pajak menurut Prof. Dr. Rochmat Soemitro, S.H. :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang- undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut S.I. Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan umum.

11 Pengertian pajak menurut Dr. N. J. Feldmann :

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma) yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

2.1.2 Fungsi Pajak

Menurut Mardiasmo (2018) fungsi pajak, yaitu : 1. Fungsi Budgetair

Pajak sebagai dana bagi pemerintah untuk membiayai penegeluaran- pengeluaran nya. Dan apabila setelah pembiayaan tersebut masih ada jasa, maka surplus tersebut akan digunakan untuk membiayai investasi pemerintah.

2. Fungsi Mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.1.3 Pengelompokan Pajak

Menurut Mardiasmo (2018) pajak terbagi dalam tiga jenis yaitu menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutannya.

1. Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Penghasilan

12 b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Pertambahan Nilai

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjektifnya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh: Pajak Penghasilan

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh:

Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan Bea Materai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri dari :

i. Pajak Provinsi, contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

ii. Pajak Kabupaten/Kota, contoh: Pajak Restoran, Pajak Hotel, Pajak Hiburan.

13 2.2 Definisi Pajak Penghasilan

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh wajib pajak dalam suatu tahun pajak (Resmi, 2017). Penghasilan yang dimaksud dapat berupa penghasilan kegiatan usaha, penghasilan modal berupa sewa rumah, bunga, deviden.

2.3 Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Resmi, 2017).

2.4 Pengertian Wajib Pajak Badan

Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha, yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial publik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap (Resmi, 2017).

2.5 Pengertian Wajib Pajak Orang Pribadi

Wajib pajak orang pribadi terbagi dua, yaitu wajib pajak subjek dalam negeri dan wajib pajak subjek luar negeri. Berikut penjelasannya :

1. Wajib pajak orang pribadi sebagai subjek pajak dalam negeri

14 a. Orang pribadi yang bertempat tinggal di Indonesia

b. Orang pribadi yang berada di Indonesia yang lebih dari 183 hari dalam jangka waktu 12 bulan

c. Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Wajib pajak orang pribadi sebagai subjek pajak luar negeri

a. Orang pribadi yang tidak tinggal di Indonesia, atau orang pribadi yang tidak tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang tidak tinggal di Indonesia, atau orang pribadi yang tidak tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan yang dapat menerima atau memperoleh penghasilan dari Indonesia, tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2.6 SPT Pajak Penghasilan Wajib Pajak Orang Pribadi 2.6.1 Pengertian Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah sarana bagi wajib pajak untuk melaporkan hal- hal yang berkaitan dengan kewajiban perpajakan. Kewajiban perpajakan tersebut meliputi pendaftaran, perhitungan pajak, pembayaran atau penyetoran pajak, dan pelaporan pajak. Surat Pemberitahuan (SPT) harus diisi dengan benar, lengkap, dan jelas dalam bahasa Indonesia, satuan mata uang rupiah dan menandatangani, serta menyampaikannya ke Kantor Pelayanan Pajak (KPP) Pratama atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak (Resmi, 2017).

15 2.6.2 Fungsi Surat Pemberitahuan (SPT)

Menurut Jeffery (2021) Fungsi dari Surat Pemberitahuan (SPT) ialah:

1. Sarana untuk melaporkan

2. Sarana mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang

3. Sebagai laporan tentang pemenuhan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak atau bagian tahun pajak.

4. Sebagai laporan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak orang pribadi (op) atau badan lain dalam satu masa pajak.

5. Sebagai laporan penghasilan yang merupakan objek pajak dan bukan objek pajak.

6. Sebagai laporan harta dan kewajiban.

Fungsi Surat Pemberitahuan (SPT) bagi pengusaha kena pajak adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang (Resmi, 2017) :

16 1. Pengkreditan Pajak Masukan terhadap Pajak Keluaran

2. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

2.6.3 Macam-macam Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) dapat dibedakan sebagai berikut (Resmi, 2017) :

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan, SPT Masa terdiri atas :

a. SPT Masa PPh Pasal 21 dan Pasal 26 : b. SPT Masa PPh Pasal 22

c. SPT Masa PPh Pasal 23 dan Pasal 26 d. SPT Masa PPh Pasal 4 ayat (2) e. SPT Masa PPh Pasal 15

f. SPT Masa PPN dan PPnBM

g. SPT Masa PPN dan PPnBM bagi Pemungut.

2. Surat Pemberitahuan (SPT) Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan, SPT Tahunan terdiri atas :

a. SPT Tahunan PPh Wajib Pajak Badan (1771 - Rupiah).

b. SPT Tahunan PPh Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang dolar Amerika Serikat (1771 – US).

17 c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas yang meyelanggarakan pembukuan atau norma penghitungan penghasilan neto dari satu atau lebih pemberi kerja yang dikenakan PPh final atau bersifat final dan dari penghasilan lain (1770).

d. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja dalam negeri lainnya dan yang dikenakan PPh final atau bersifat final (1770 S).

e. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dan tidak mempunyai penghasilan lainnya kecuali bunga bank atau bunga koperasi (1770 SS).

2.6.4 Batas Waktu Penyampaian Surat Pemberitahuan (SPT)

Batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan orang pribadi serta badan dan SPT Masa ialah (Sigit, 2019) :

SPT Tahunan orang pribadi

Batas penyampaian SPT Tahunan Orang Pribadi paling lama tiga bulan setelah akhir tahun pajak. Tahun pajak adalah jangka waktu satu tahun kalender kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. Apabila ada kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan, maka pajak yang kurang bayar tersebut harus dibayar lunas sebelum SPT Tahunan disampaikan.

18 SPT Tahunan Badan

Batas waktu penyampaian SPT Tahunan nya paling lama empat bulan setelah akhir tahun pajak. Dalam wajib pajak badan, yang dimaksud tahun pajak adalah jangka waktu satu tahun kalender.

SPT Masa

Batas penyampaian SPT Masa adalah paling lama dua puluh hari setelah akhir tahun pajak. Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan pelaporan pajak yang terutang untuk suatu Masa Pajak bagi masing-masing jenis pajak, paling lama lima belas hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

2.6.5 Sanksi Terlambat atau Tidak Menyampaikan Surat Pemberitahuan (SPT)

Sanksi terlambat atau tidak menyampaikan Surat Pemberitahuan (SPT) menurut Hafidh, 2020, terdiri dari :

1. Denda Administrasi

Jika SPT tidak dilaporkan sesuai dengan masa jatuh tempo maka akan dikenakan sanksi denda. Besaran denda yang ditetapkan adalah sebesar Rp 100.000 untuk wajib pajak orang pribadi dan Rp 1.000.000 untuk wajib pajak badan.

2. Sanksi Bunga

Dalam pasal 8 Undang-Undang Nomor 16 Tahun 2007 juga dijelaskan jika SPT Tahunan sudah dilaporkan namun terjadi kesalahan yang mengakibatkan utang pajak menjadi lebih besar. Maka wajib pajak akan dikenai sanksi berupa denda sebesar 2% perblan atas pajak yang kurang

19 dibayar. Bunga tersebut dihitung mulai dari berakhirnya tenggat lapor SPT hingga tanggal pembayaran.

3. Sanksi Pidana

Jika wajib pajak terbukti tidak menyampaikan SPT atau menyampaikan SPT namun isinya tidak benar atau tidak lengkap, maka dikenakan sanksi pidana. Dalam menyampaikan SPT, lampiran keterangan yang isinya tidak benar maka dapat menimbulkan kerugian pendapatan negara. Sanksi pidana penjara yang diberikan adalah paling singkat selama enam bulan dan paling lama enam tahun.

2.7 Kewajiban Perpajakan

Yang termasuk kewajiban perpajakan menurut Resmi, (2017) ialah sebagai berikut :

1. Pendaftaran diri wajib pajak. Wajib pajak mendaftarkan diri pada Kantor Direktorat Jenderal Pajak atau biasa disebut Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

2. Perhitungan pajak. Untuk menghitung besarnya pajak yang terutang diperlukan dua unsur, yaitu tarif pajak dan dasar pengenaan pajak.

Dasar pengenaan pajak biasa disebut dengan Penghasilan Kena Pajak (PKP). Jadi, penghasilan kena pajak merupakan dasar perhitungan umtuk menentukan besarnya PPh yang terutang. Contoh peerhitungan pajak :

20 Tommy Hakim bekerja di Universitas Nusantara. Ia memperoleh gaji sebulan berupa gaji pokok Rp6.000.000. Tommy Hakim membayar iuran pensiun sebesar Rp100.000. Tommy sudah menikah, tetapi belum mempunyai anak.

Penghitungannya

Gaji sebulan Rp 6.000.000

Pengurangan :

1. Biaya jabatan (5% x Rp 6.000.000) Rp 300.000

2. Iuran Pensiun Rp 100.000

Rp 400.000 Penghasilan neto sebulan Rp 5.600.000

Penghasilan neto setahun : 12 x Rp 5.600.000 Rp 67.200.000 PTKP (K/-)

1. Untuk diri wajib pajak Rp 54.000.000 2. Tambahan wajib pajak menikah Rp 4.500.000

Rp 58.500.000

Penghasilan kena pajak Rp 8.700.000

PPh Pasal 21 setahun : 5% x Rp 8.700.000 Rp 435.000 PPh Pasal 21 sebulan : Rp 435.000 : 12 Rp 36.250

3. Pembayaran atau penyetoran pajak. Membayar atau menyetor pajak yang terutang dengan menggunakan Surat Setoran Pajak (SSP) ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Tempat dan sarana pembayaran atau penyetoran pajak melalui :

21 1 Layanan pada loket atau teller,

2 Layanan dengan menggunakan sistem elektronik lainnya pada Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing.

4. Pelaporan Pajak. Surat Pemberitahuan (SPT) merupakan suatu sarana bagi wajib pajak untuk melaporkan segala hal perpajakannya.

2.8 Pengertian Account Representative

Account Representative adalah pegawai yang diangkat dan ditetapkan sebagai Account Representative di Kantor Pelayanan Pajak. Account Representative dalam hal perpajakan merupakan salah satu ujung tombak penggalian potensi penerimaan Negara di bidang perpajakan yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan atau himbauan, konsultasi, analisis dan pengawasan terhadap wajib pajak.

(Krishand, 2020)

2.9 Tugas Account Representative Seksi Pengawasan dan Konsultasi III Tugas Account Representative Seksi Pengawasan dan Konsultasi III ialah (Salsabila, 2020) :

1. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak 2. Menyusun profil wajib pajak

3. Analisis kinerja wajib pajak

4. Rekonsiliasi data wajib pajak dalam rangka intensifikasi dan himbauan kepada wajib pajak

22 Jadi, wajib pajak tidak perlu khawatir lagi apabila ada yang masih bingung mengenai perpajakannya. Dengan adanya Account Representative di Kantor Pelayanan Pajak, maka wajib pajak dapat melakukan konsultasi.

23 BAB III

PEMBAHASAN

3.1 Gambaran Umum

3.1.1 Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Jambi Telanaipura

Kantor Pelayanan Pajak Pratama Jambi Telanaipura didirikan sehubungan dengan reorganisasi di lingkungan Direktorat Jenderal Pajak, yakni berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor- PMK 01/2006 sebgaimana telah diubah terakhir dengan PMK-67/pmk.01/2008 Tentang penerapan organisasi, tata cara kerja dan saat mulai beroperasinya kantor wilayah Direktorat Jenderal Pajak Sumatera Barat dan Jambi merupakan instansi pemerintahan yang vertikal dari Direktorat Jenderal Pajak yang berada di bawah naungan Departemen Keuangan Republik Indonesia. Kantor Pelayanan Pajak Pratama Jambi Telanaipura merupakan instansi pemerintahan yang bergerak dalam bidang pelayanan publik, yakni pelayanan yang berhubungan dengan perpajakan. Perpajakan yang dimaksud adalah Pajak-pajak Pusat antara lain, Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.

Kantor Pelayanan Pajak Pratama Jambi Telanaipura mulai beroperasi yaitu pada tanggal 9 September 2008. Kantor Pelayanan Pajak Pratama Jambi Telanaipura merupakan gabungan dari 3 unit kantor yang meliputi Kantor Pelayanan Pajak, Kantor Pajak Bumi dan Bangunan, Pemeriksa dan Penyelidik

24 Pajak. Ketiga Kantor tersebut bergabung menjadi satu, yaitu : “ Kantor Pelayanan Pajak Pratama Jambi yang beralamat di Jl. Jend. A. Thalib, Pematang Sulur, Kec.

Telanaipura, Kota Jambi, Jambi ”

3.1.2 Lokasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura

Lokasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura ialah beralamat di Jl. Jend. A. Thalib, Pematang Sulur, Kec. Telanaipura, Kota Jambi, Jambi dengan Kode Pos 36124.

3.1.3 Visi dan Misi Direktorat Jenderal Pajak

Direktorat Jenderal Pajak mempunyai visi dan misi sebagai berikut ini :

3. Visi Direktorat Jenderal Pajak

Menjadi Insitusi penghimpun penerimaan negara yang terbaik demi menjamin kedaulatan dan kemandirian negara.

4. Misi Direktorat Jenderal Pajak

Menjamin penyelenggaraan negara yang berdaulat dan mandiri dengan : 1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela

yang tinggi dan penegakan hukum yang adil.

2. Pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan.

3. Aparatur pajak yang berintegritas, kompeten, dan profesional.

4. Kompensasi yang kompetitif berbasis sistem manajemen kinerja.

25 3.1.4 Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Jambi

Telanaipura

Kantor Pelayanan Pajak Pratama mempunyai tugas berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.01/2020 tentang perubahan atas Peraturan Menteri Keuangan Nomor 210/PMK.01/2017 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak Pasal 58 seperti melaksanakan pelayanan, edukasi, pengawasan, dan penegakan hukum wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan, dan melaksanakan penguasaan informasi subjek dan objek pajak dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan. Maka dalam melaksanakan tugas nya, Kantor Pelayanan Pajak Pratama Jambi Telanaipura sesuai dengan Peraturan Menteri Keuangan Nomor 184/PMK.01/2020 Tentang Organisasi dan Tata Kerja Instansi Vertikal Jenderal Pajak Pasal 58 tersebut.

Kantor Pelayanan Pajak Pratama Jambi Telanaipura mengemban fungsi sesuai dengan Peraturan Menteri Keuangan Nomor 184/PMK.01/2020 tentang perubahan atas Peraturan Menteri Keuangan Nomor 210/PMK.01/2017 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak Pasal 59, yakni :

1. Analisis, penjabaran, dan pencapaian terget penerimaan pajak.

2. Penguasan data dan informasi subjek dan objek pajak wilayah wewenang Kantor Pelayanan Pajak (KPP).

26 3. Pelayanan, edukasi, pendaftaran, dan pengelolaan pelaporan wajib

pajak.

4. Pendaftaran wajib pajak, objek pajak, dan penghapusan Nomor Pokok Wajib Pajak (NPWP).

5. Pengukuhan dan pencabutan pengukuhan Pengusaha Kena Pajak (PKP) 6. Pemberian dan/atau penghapusan Nomor Objek Pajak secara jabatan.

7. Penyelesaian tindak lanjut pengajuan/ pecabutan permohonan wajib pajak maupun masyarakat.

8. Pengawasan, pemeriksaan, penilaian, dan penagihan pajak.

9. Pendataan, pemetaan wajib pajak dan objek pajak, dan pengenaan.

10. Penetapan, penerbitan dan/atau pembetulan produk hukum dan produk layanan perpajakan.

11. Pengawasan dan pemantauan tindak lanjut pengampunan pajak.

12. Penjaminan kualitas data hasil perekaman dan hasil identifikasi data internal dan eksternal.

13. Pemutakhiran basis data perpajakan.

14. Pengurangan Pajak Bumi dan Bangunan 15. Pengelolaan kinerja

16. Pelaksanaan dan pemantauan kepatuhan internal 17. Penatausahaan dan pengelolaan piutang pajak.

18. Pelaksanaan tindak lanjut kerja sama perpajakan.

19. Pengelolaan dokumen perpajakan dan nonperpajakan.

20. Pelaksanaan administrasi kantor.

27 3.1.5 Struktur Organisasi Kantor Pelayanan Pajak Pratama Jambi

Telanaipura

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Berikut merupakan gambar struktur organisasi.

Kantor Pelayanan Pajak Pratama Jambi Telanaipura memiliki perangkat kerja berdasarkan struktur dan fungsi masing-masing. Struktur organisasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura meliputi :

1. Kepala Kantor, mengelola pelaksanaan penyuluhan, pelayanan dan pengawasan wajib pajak di bidang perpajakan dalam wilayah Kantor Pelayanan Pajak Pratama Jambi Telanaipura yang meliputi Kabupaten Batanghari, Muaro Jambi, dan Kota Jambi.

2. Sub Bagian Umum, dipimpin oleh Kepala Sub Bagian Umum, melaksanakan tugas pelayanan kesekretariatan dengan cara mengatur kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan untuk meningkatkan kelancaran tugas Kantor Pelayanan Pajak.

3. Seksi Pengolahan Data dan Informasi (PDI), dipimpin oleh kepala seksi PDI, melaksanakan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan

28 dukungan tekniskomputer, pemantauan aplikasi, serta penyiapan perpajakan.

4. Seksi Pelayanan, dipimpin oleh Kepala Seksi Pelayanan melaksanakan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, menerima dan pengolahan surat pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, dan kerja sama perpajakan sesuai ketentuan yang berlaku.

5. Seksi Penagihan, dipimpin oleh Kepala Seksi Penagihan, melaksanakan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan sesuai ketentuan yang berlaku.

6. Seksi Pemerikasaan dan Kepatuhan Internal, dipimpin oleh Kepala Seksi Pemeriksaan dan Kepatuhan Internal, melaksanakan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi Perpajakan dan Penyuluhan, dipimpin oleh Kepala Ekstensifikasi Perpajakan dan Penyuluhan, melaksanakan pengamatan potensi perpajakan, pencarian data dari pihak ketiga, pendataan objek pajak dan subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi perpajakan sesuai ketentuan yang berlaku dan penyuluhan kepada wajib pajak orang pajak pribadi atau badan.

29 8. Seksi Pengawasan dan Konsultasi (Waskon), dipimpin oleh Kepala Seksi Pengawasan dan Konsultasi, melaksanakan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan kepada wajib pajak dan konsultasi teknis perpajakan, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, penyusunan profil wajib pajak, analisis kinerja wajib pajak, dan melakukan evaluasi banding berdasarkan ketentuan yang berlaku.

9. Kelompok Jabatan Fungsional, mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

Gambar 3.1 : Struktur Organisasi Kantor Pelayanan Pajak Pratama Jambi Telanaipura

30 3.2 Pembahasan

3.2.1 Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura

Pengawasan wajib pajak adalah serangkaian kegiatan penelitian data hingga tindak lanjut pengawasan dalam rangka penggalian potensi perpajakan, pengawasan kepatuhan pemenuhan kewajiban perpajakan wajib pajak yang sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Prosedur Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III, yakni :

1. Pengawasan terhadap wajib pajak strategis, yang artinya ialah pengawasan terhadap wajib pajak yang mempunyai setoran pajak terbesar di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

Pengawasan terhadap wajib pajak strategis ini diawasi oleh Account Representative Seksi Pengawasan dan Konsultasi II.

Cara pengawasannya :

Melakukan penelitian formal yang mencakup semua jenis pajak, lalu menganalisis keuangan wajib pajak dilakukan dengan laporan hasil penelitian yang dilaksanakan oleh Account Representative dan Pejabat Fungsional.

2. Pengawasan terhadap wajib pajak kewilayahan. Pengawasan ini dilakukan oleh Account Representative Seksi Pengawasan dan Konsultasi III, serta Seksi Ekstensifikasi.

31 Cara pengawasannya :

1. Pengumpulan data, seperti : jumlah penduduk, jumlah wajib pajak ber-NPWP, jumlah penerimaan, gambaran ekonomi, sektor usaha.

2. Visit atau yang sering disebut juga dengan Kegiatan Pengumpulan Data Lapangan (KPDL). Account Representative Seksi Pengawasan dan Konsultasi III mengamati potensi pajak dengan fokus memperoleh data aktivitas ekonomi, harta, wawancara dengan wajib pajak, tagging terhadap setiap bidang, unit, atau lokasi, hingga mengambil gambar yang menunjukkan aktivitas ekonomi atas aset.

Dari kegiatan tersebut, petugas pajak mendapatkan data terkait Nama wajib pajak, NPWP (Nomor Pokok Wajib Pajak), hingga alamat lengkap.

Hasil Kegiatan Pengumpulan Data Lapangan (KPDL) akan direkam : 1. Wajib Pajak sudah memiliki Nomor Pokok Wajib Pajak (NPWP),

setelah itu data tersebut ditindak lanjuti melalui Approweb (Aplikasi profil berbasis web).

Cara pengawasan :

1. Melakukan pendataan profil wajib pajak yang mencakup nama lengkap wajib pajak, Nomor Pokok Wajib Pajak (NPWP), alamat, pelaporan, administrasi perpajakan wajib pajak.

2. Melakukan pengawasan penerimaan pajak wajib pajak.

3. Melakukan analisa data wajib pajak, yang artinya ialah pengecekan kondisi wajib pajak secara umum ataupun secara khusus.

32 2. Wajib Pajak yang belum memiliki Nomor Pokok Wajib Pajak (NPWP) atau data wajib pajak masih belum lengkap, maka ditindak lanjuti oleh Account Representative Seksi Ekstensifikasi dan Account Representative Seksi Pengawasan dan Konsultasi III.

Cara pengawasan wajib pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III serta didampingi oleh Account Representative Seksi Ektensifikasi melakukan penindak lanjutan apabila ditemukan data wajib pajak yang masih belum lengkap, dengan cara :

1. Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura dapat menentukan prioritas wajib pajak yang akan diawasi atau ditindak lanjuti data yang belum dilengkapi oleh wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Menerbitkan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK), yang artinya ialah surat untuk meminta penjelasan atas data dan/atau keterangan kepada wajib pajak terhadap dugaan belum dipenuhinya kewajiban perpajakan wajib pajak tersebut.

3. Memberikan atau mengirimkan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) kepada wajib pajak yang bersangkutan. Memberikan atau mengirimkan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) bisa melalui

33 kantor pos, jasa ekspedisi atau menyampaikannya secara langsung.

4. Wajib pajak diberi waktu selama 14 hari untuk menanggapi Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) dengan menunjukkan bukti atau dokumen pendukung, 14 hari tersebut terhitung sejak Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) tersebut dikirimkan melalui kantor pos, jasa ekspedisi atau disampaikan langsung kepada wajiib pajak yang bersangkutan.

5. Apabila telah ditanggapi oleh wajib pajak, maka wajib pajak dapat menyampaikannya langsung ke Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

6. Wajib pajak dapat menyampaikan tanggapan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) secara tertulis, dengan cara :

a. Wajib pajak menyampaikan Surat Pemberitahuan (SPT) atau pembetulan Surat Pemberitahuan (SPT) sesuai dengan permintaan penjelasan data dalam Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK)

b. Wajib pajak menyampaikan penjelasan tertulis yang mengakui atau menyanggah kebenaran Data dan/atau Keterangan disertai dengan bukti atau dokumen pendukung.

34 7. Account Representative Seksi Pengawasan dan Konsultasi III serta Pelaksana Seksi Ekstensifikasi di Kantor Pelayanan Pajak Pratama Jambi Telanaipura melakukan penelitian atas kebenaran Data dan/atau Keterangan yang disampaikan oleh wajib pajak.

Penelitian dilakukan melalui kegiatan validasi, validasi dilakukan untuk memastikan kebenaran data wajib pajak. Kegunaan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) ialah : agar wajib pajak dapat memenuhi kewajiban perpajakan yang belum lengkap.

Setelah wajib pajak menanggapi Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK), Account Representative Seksi Pengawasan dan Konsultasi III membuat Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK). Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK) tersebut, yakni :

1. Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK) dalam pengawasan, yang artinya Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura masih mengawasi Data dan/atau Keterangan yang disampaikan wajib pajak kepada Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Usul Pemeriksaan Informasi, Data, Laporan dan Pengaduan (IDLP), yang artinya wajib pajak tidak bersedia melakukan

35 pembenaran data atau melengkapi data yang masih belum lengkap, tidak bersedia melakukan pembetulan Surat Pemberitahuan (SPT).

3. Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK) dengan status selesai, yang artinya wajib pajak tidak ditemukan, dan data pada Surat Permintaan Penjelasan atas Data dan/atau Keterangan tidak sesuai.

Account Representative Seksi Pengawasan dan Konsultasi III serta Pelaksana Seksi Ekstensifikasi di Kantor Pelayanan Pajak Pratama Jambi Telanaipura harus membuat Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK) paling lama tujuh hari setelah berakhirnya jangka waktu Permintaan Penjelasan atas Data dan/atau Keterangan kepada wajib pajak.

Wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Jambi Telanaipura, dapat diawasi oleh Account Representative Seksi Pegawasan dan Konsultasi III dengan cara pemantauan (monitoring) dan evaluasi atas kegiatan pengawasan wajib pajak yang dilakukan secara berjenjang.

3. Memberikan himbauan kepada wajib pajak tentang pelaporan Surat Pemberitahuan (SPT) Masa, Surat Pemberitahuan (SPT) Tahunan.

36 Wajib Pajak yang belum memiliki Nomor Pokok Wajib Pajak (NPWP) diawasi dengan cara :

Pengawasan Kewilayahan

Pengumpulan Data Visit (KPDL)

Hasil KPDL (Kegiatan Pengumpulan Data Lapangan)wajib pajak yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) diawasi

melalui Approweb (Aplikasi profil berbasis web)

Pengawasan Penerimaan Pajak

Wajib Pajak

Analisa Data Wajib Pajak Melakukan pendataan

profil wajib pajak

Melakukan Penelitian Formal yang mencakup

semua jenis pajak

Jumlah penduduk, jumlah wajib pajak ber-NPWP,

sektor usaha

37 Account Representative

Menentukan Prioritas Wajib Pajak yang akan diawasi

Menerbitkan Surat Permintaan Penjelasan atas Data dan/atau

Keterangan (SP2DK)

Memberikan atau mengirimkan Surat Permintaan Penjelasan atas

Data dan/atau Keterangan (SP2DK) kepada wajib pajak

Wajib Pajak diberi waktu 14 hari untuk menanggapi Surat Permintaan Penjelasan atas Data

dan/atau Keterangan (SP2DK)

Menyampaikan tanggapan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) ke

Kantor Pelayanan Pajak Pratama yang terdaftar

38

Wajib pajak menyampaikan tanggapan Surat Permintaan Penjelasan atas Data dan/atau

Keterangan (SP2DK) secara tertulis

Wajib pajak menyampaikan Surat Pemberitahuan (SPT) atau pembetulan Surat

Pemberitahuan (SPT)

Wajib pajak menyampaikan penjelasan tertulis yang mengakui atau menyanggah

kebenaran Data dan/atau Keterangan disertai dokumen

pendukung Account Representative

melakukan penelitian atas kebenaran Data dan/atau

Keterangan wajib pajak

Account Representative membuat Laporan Hasil Permintaan atas Data

dan/atau Keterangan

LHP2DK dalam pengawasan

Usul Pemeriksaan Informasi, Data,

Laporan, dan Pengaduan (IDLP)

LHP2DK dengan status selesai (wajib pajak tidak

ditemukan)

39 Gambar 3.2 : Pengawasan Wajib Pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura

Account Representative mengawasi wajib pajak melalui

pemantauan (monitoring) menggunakan Approweb (Aplikasi Berbasis Web)

Evaluasi atas kegiatan pengawasan wajib pajak

Memberikan himbauan kepada wajib pajak tentang

pelaporan Surat Pemberitahuan (SPT)

Tahunan dan Masa

40 3.2.2 Kendala yang dialami oleh salah satu Account Representative Seksi

Pengawasan dan Konsultasi III saat menghadapi wajib pajak

Kendala yang dialami oleh salah satu Account Representative Seksi Pengawasan dan Konsultasi III dalam mengawasi wajib pajak, yakni:

1. Masih terdapat alamat wajib pajak yang kurang lengkap pada masterfile (file penyimpanan nama, nomor pokok wajib pajak, alamat), sehingga Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) yang dituju ke wajib pajak tidak sampai atau kembali pos (kempos).

2. Satu orang Account Representative dapat mengawasi wajib pajak sebanyak 18.000 wajib pajak, sedangkan jumlah Account Representative di Kantor Pelayanan Pajak Pratama Jambi Telanaipura terbatas. Jadi untuk pengawasannya harus membutuhkan waktu yang tidak singkat.

3. Luasnya wilayah pengawasan Account Representative, contohnya : salah satu Account Representative mengawasi beberapa kelurahan, sehingga Account Representative hanya dapat mengawasi daerah yang dapat dijangkau saja.

4. Terkendala aplikasi, aplikasi yang digunakan untuk mengawasi wajib pajak belum terintegrasi. Oleh sebab itu, pengawasan wajib oleh account representative ini masih kurang efektif.

41 BAB IV

PENUTUP

4.1 Kesimpulan

Pengawasan wajib pajak adalah serangkaian kegiatan penelitian data hingga tindak lanjut pengawasan dalam rangka penggalian potensi perpajakan, pengawasan kepatuhan pemenuhan kewajiban perpajakan wajib pajak yang sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Prosedur pengawasan wajib pajak oleh Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura, yakni :

1. Pengawasan terhadap wajib pajak strategis, yang artinya ialah pengawasan terhadap wajib pajak yang mempunyai setoran pajak terbesar di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

2. Pengawasan terhadap wajib pajak kewilayahan. Pengawasan ini dilakukan oleh Account Representative Seksi Pengawasan dan Konsultasi III, serta Seksi Ekstensifikasi.

3. Memberkan himbauan kepada wajib pajak tentang pelaporan Surat Pemberitahuan (SPT) Masa serta Surat Pemberitahuan (SPT) Tahunan wajib pajak orang pribadi dan wajib pajak badan.

Kendala yang dialami salah satu Account Representative Seksi Pengawasan dan Konsultasi III di Kantor Pelayanan Pajak Pratama Jambi Telanaipura, sangat berpengaruh dalam pengawasan wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Jambi Telanaipura.

42 4.2 Saran

Kantor Pelayanan Pajak Pratama Jambi Telanaipura masih terkendala oleh jaringan yang tersedia, maka dari itu untuk mengatasi kendala tersebut Kantor Pelayanan Pajak Pratama Jambi Telanaipura harus meningkatkan kecepatan jaringan yang tersedia. Pegawai yang ada di Kantor Pelayanan Pajak Pratama Jambi Telanaipura juga harus meningkatkan mutu pelayanannya.

43 DAFTAR PUSTAKA

Aritonang, Michael Ignatius. 2017. Mekanisme Pemungutan Pajak Penghasilan Pasal 4 ayat 2 (PPh Final) atas Penghasilan dari Pengalihan Hak atas Tanah dan/ atau Bangunan Berdasarkan Lelang Eksekusi Hak Tanggungan Pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Jambi. Laporan Tugas Akhir Fakultas Ekonomi dan Bisnis Universitas Jambi : Jambi

Casandra, Alif Meirza. 2016. Prosedur Pengawasan Wajib Pajak Oleh Account Representative Seksi Pengawasan Dan Konsultasi III Di Kantor Pelayanan Pajak Pratama Jember. Digital Repository Universitas Jember

Hafidh. 2020. “Kapan Batas Waktu Laporan SPT Tahunan Online”, klikpajak.id

Krishand, 2020. “Apa itu Account Representative (AR) Pajak”, krishandsoftware.com

Mardiasmo. 2018. Perpajakan. Yogyakarta : Andi

Resmi, Siti. 2017. Perpajakan Teori dan Kasus Edisi 10 Buku 1. Jakarta : Salemba Empat

Salsabila, Cinthya. 2020. “Apa Tugas Account Representative di KPP?”, blog- pajak-io.cdn.ampproject.org

Setiowati, Hetty. 2018. “Tujuan Membayar Pajak itu Apa Saja?”, akun.biz

Sigit. 2019. “Batas Waktu Pelaporan Pajak Beserta Teggat Penyetoran dan Pembayaran Pajak”, www.pajakku.com

Sukarminto. 2019. Pengaruh Sunset Policy, Tax Amnesty dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak diKantor Pelayanan Pajak Pratama Jambi. Disertasi, state Islamic University of Sultan Thaha Saifudin Jambi, 2019.

44 Surat Edaran Direktorat Jenderal Pajak Nomor 39/PJ/2015 tentang

“Pengawasan Wajib Pajak Dalam Bentuk Permmintaan Penjelasan Atas Data/Atau Keterangan, Dan Kunjungan (Visit) Kepada Wajib Pajak”

Undang-Undang No. 28 Tahun 2007 Pasal 1 ayat 1 tentang “ Pengertian Pajak”

Wunady, Jeffery. 2021. “Fungsi Surat Pemberitahuan (SPT)”, www.mas- software.com

Lampiran

DAFTAR RIWAYAT HIDUP

Program Studi : Perpajakan

1. Nama Lengkap : Engelin Natalia Aritonang S.

2. No. HP : 082113616216

3. Tempat/ Tanggal Lahir : Merlung, 26 Desember 1999 4. Alamat Rumah : Jl. H. Ibrahim Perum. Amuntai

Blok L No. 2 Rt. 11

5. e-mail : engelin.natalia.1999@gmail.com 6. Riwayat Pendidikan :

No

Nama Pendidikan Tempat Tahun Spesialisasi

Bidang Dari Sampai

1 TK PT IIS Asian Agri

Merlung 2005 2006

2 SD Negeri 147 Kota Jambi 2006 2012 3 SMP Negeri 16 Kota Jambi 2012 2015

4 SMA Negeri 11 Kota Jambi 2015 2018 IPS

5 Universitas Jambi Jambi 2018 Sekarang Perpajakan

7. Kursus dan Pelatihan

8. Prestasi dan Penghargaan yang pernah diperoleh

Waktu Bentuk Prestasi/

Penghargaan

Nama Instansi yang memberi

- - -

- - -

Jambi, 19 Mei 2021

Engelin Natalia Aritonang S.

NIM. C0D018007

Waktu Kursus dan Pelatihan Tempat

- - -

- - -

DAFTAR KEGIATAN HARIAN MAGANG

Hari/ Tanggal : Senin, 08 Februari 2021 Rapid Test terlebih dahulu

Hari/ Tanggal : Selasa, 09 Februari 2021

Pembagian ruangan, perkenalan lalu melakukan penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak tahun 2019-2020

Hari/ Tanggal : Rabu, 10 Februari 2021

Mempelajari serta mempraktekkan cara mencari nama Account Represesntative, agar bisa diketahui data wajib pajak yang dilayani oleh Account Representative tersebut, melakukan penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak tahun 2019-2020

Hari/ Tanggal : Kamis, 11 Februari 2021

Melakukan penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak tahun 2019-2020

Hari/ Tanggal : Senin, 15 Februari 2021

Merekap data wajib pajak melalui website SIDJP, merekap data surat keluar dari website phinisi untuk diprint lalu diantar ke subbagian umum agar di kirimkan ke pos

Hari/ Tanggal : Selasa, 16 Februari 2021

Mencari nama-nama Account Representative untuk penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak, membuat laporan analisis kewajaran nilai pengalihan BPHTB wajb pajak.

Hari/ Tanggal : Rabu, 17 Februari 2021

Mempelajari penginputan surat masuk dari seksi pelayanan, melakukan penginputan surat masuk, surat masuk yang telah berisi nama-nama Account Representative diberikan kepada Kepala Seksi Pengawasan dan Konsultasi untuk ditanda tangani, melanjutkan penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak

Hari/ Tanggal : Kamis, 18 Februari 2021

Membuat disposisi surat masuk di website phinisi, membuat nomor laporan pada Bukti Penerimaan Surat (BPS) tanah wajib pajak yang telah diinput.

Hari/ Tanggal : Jumat, 19 Februari 2021

Melanjutkan penginputan data Bukti Penerimaan Surat (BPS) tanah wajib pajak yang belum terselesaikan, membuat nomor laporan, setelah itu di print lalu diberikan kepada Kepala Seksi Pengawasan dan Konsultasi IV untuk ditanda tangani.